Tamaño y �ʲ����پ������貹����ó�� del Mercado de Muebles de Cocina de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

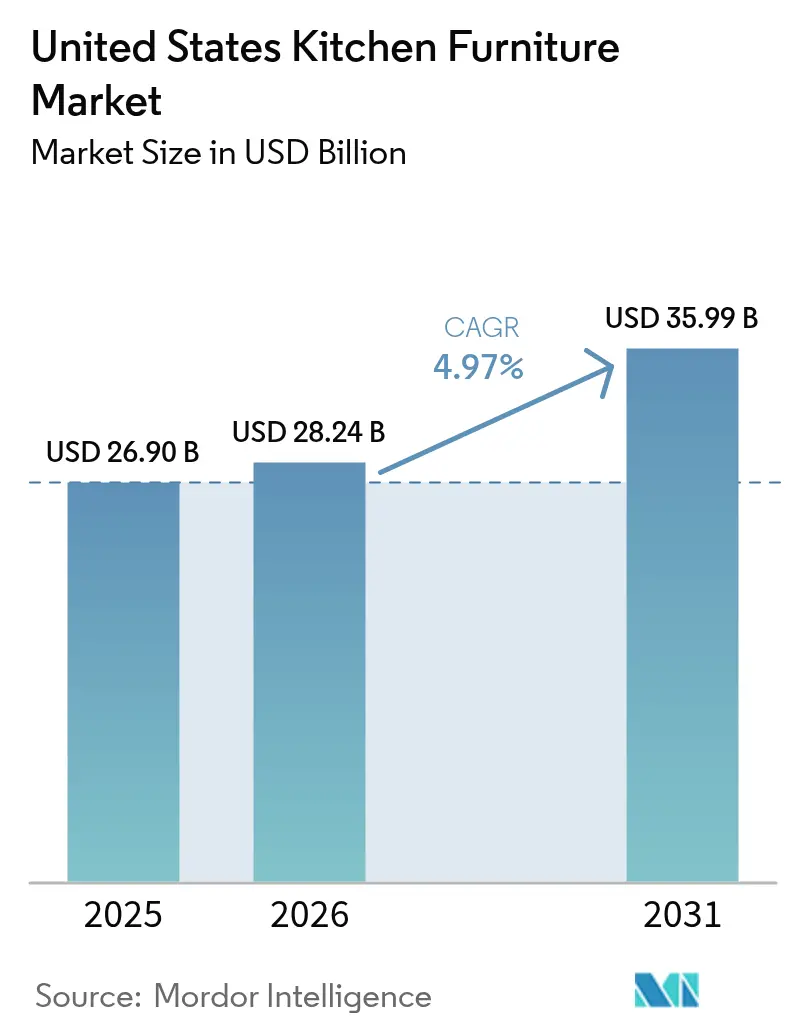

| Tamaño del mercado en el año base (2025) | 26.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

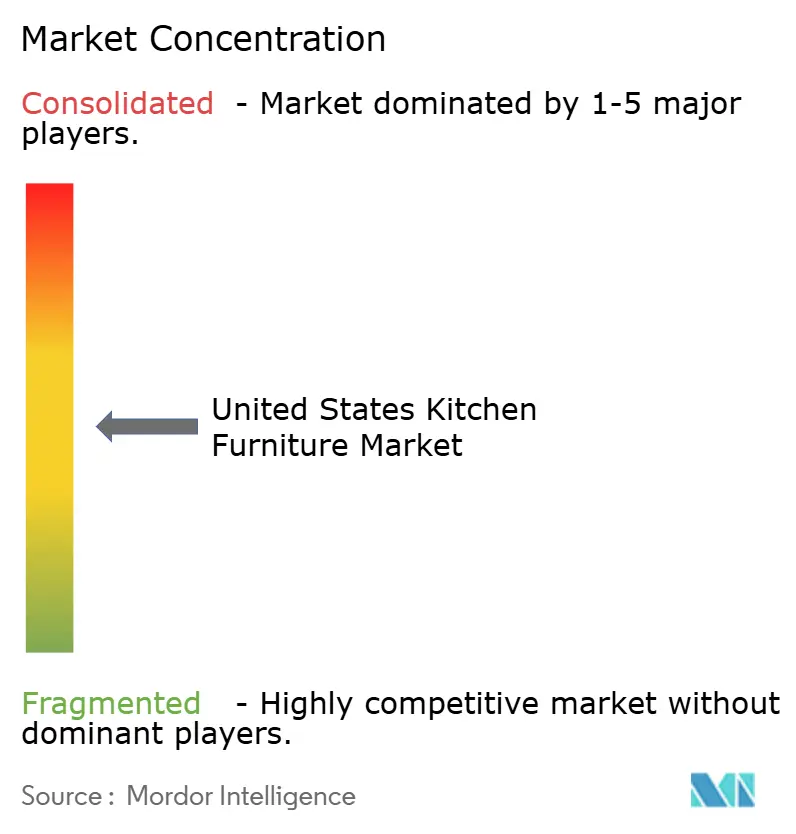

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Cocina de Estados Unidos por ����������

El tamaño del mercado de muebles de cocina de Estados Unidos fue valorado en USD 26,90 mil millones en 2025 y se estima que crecerá desde USD 28,24 mil millones en 2026 hasta alcanzar USD 35,99 mil millones en 2031, a una CAGR del 4,97% durante el período de pronóstico (2026-2031). Los consumidores ven cada vez más las cocinas no solo como lugares para cocinar, sino como centros multifuncionales para socializar y trabajar de forma remota, impulsando esta trayectoria de crecimiento. El envejecimiento del parque de viviendas, la transformación digital, la escasez de mano de obra calificada y el creciente apetito por soluciones premium están reescribiendo las prioridades de diseño, las estrategias de canal y la dinámica de precios. Un sólido ciclo de reemplazo vinculado a viviendas más antiguas, persistentes escaseces de mano de obra y una demanda en rápido aumento de formatos listos para ensamblar (RTA) está reforzando el crecimiento. El panorama competitivo presenta a MasterBrand Cabinets liderando mediante adquisiciones estratégicas y eficiencias operativas, mientras que American Woodmark pivota hacia la automatización. Los gabinetes siguen siendo el punto focal de la mayoría de los proyectos, y la construcción europea sin marco, las soluciones para exteriores y las herramientas de planificación digital están reformando el diseño de productos y las rutas al mercado. Si bien los precios volátiles de la madera y los cuellos de botella en la instalación pesan sobre los márgenes, los productos de rango medio continúan resonando con los propietarios que buscan valor, y las líneas premium están superando al mercado general de muebles de cocina de Estados Unidos a medida que los hogares adinerados invierten en espacios personalizados e integrados tecnológicamente. En conjunto, estas tendencias impulsan la inversión en producción ajustada, participación omnicanal y consolidación selectiva a medida que los fabricantes buscan ventajas de escala en compras, fabricación y distribución.

Conclusiones Clave del Informe

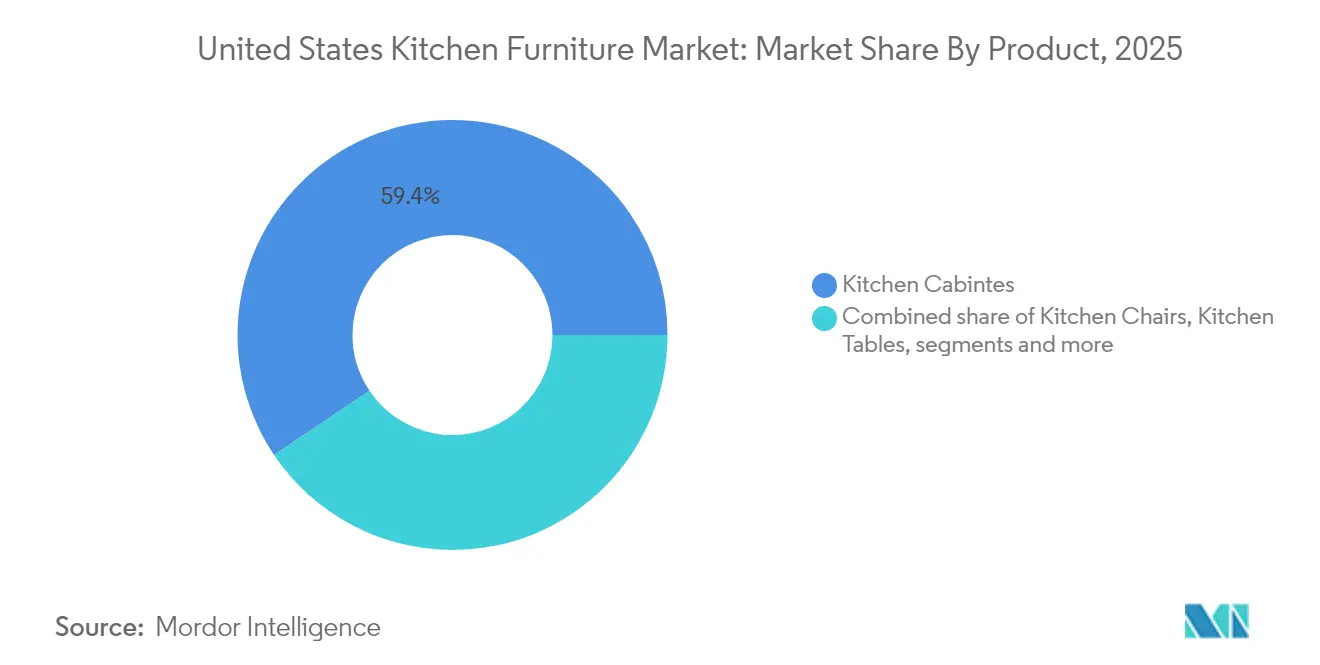

- Por categoría de producto, los gabinetes de cocina lideraron con el 59,42% de la participación del mercado de muebles de cocina de Estados Unidos en 2025, mientras que los estantes de despensa y almacenamiento registraron la CAGR de pronóstico más alta del 5,72% hasta 2031.

- Por material, la madera representó el 60,88% del tamaño del mercado de muebles de cocina de Estados Unidos en 2025; se prevé que los componentes de acero inoxidable se expandan más rápidamente a una CAGR del 6,02% hasta 2031.

- Por rango de precio, el segmento de rango medio representó el 54,35% del tamaño del mercado de muebles de cocina de Estados Unidos en 2025; se espera que el nivel premium crezca un 4,82% anualmente hasta 2031.

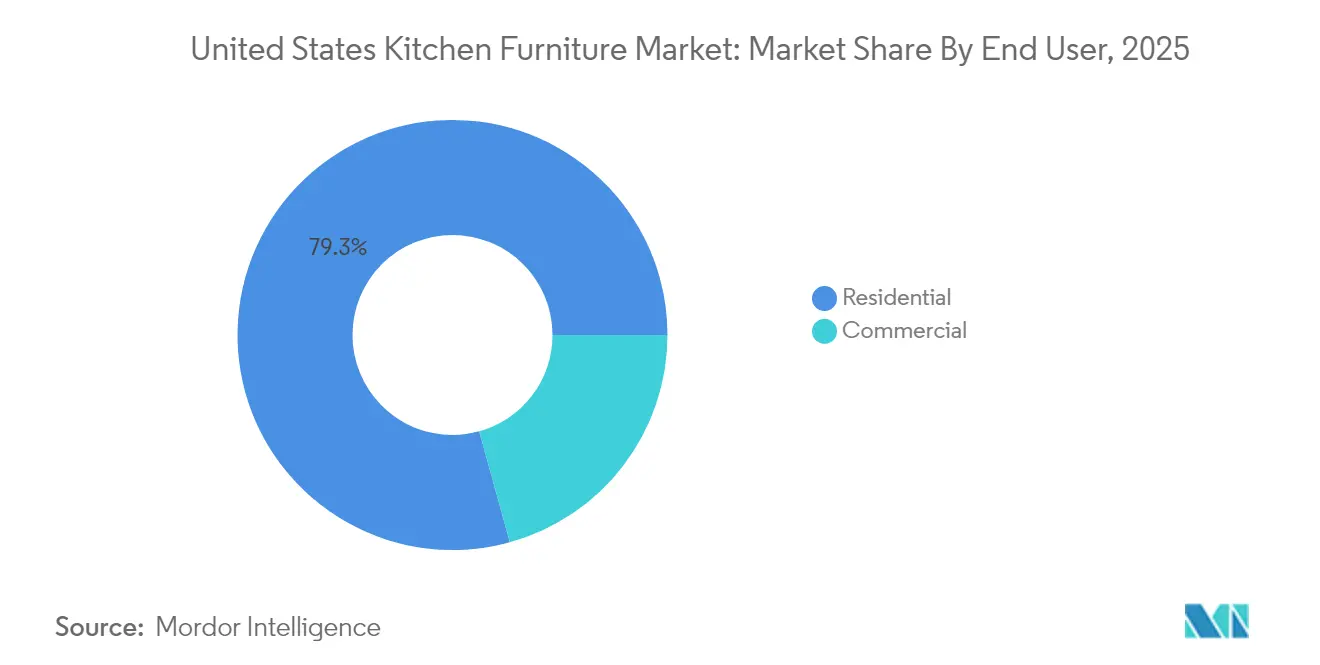

- Por usuario final, la demanda residencial representó el 79,30% de la participación del mercado de muebles de cocina de Estados Unidos en 2025, mientras que las instalaciones comerciales avanzan a una CAGR del 4,92%.

- Por geografía, el Sur capturó el 34,65% de la participación del mercado de muebles de cocina de Estados Unidos en 2025; el Oeste es la región de más rápido crecimiento con una CAGR del 5,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles de Cocina de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El envejecimiento del parque de viviendas impulsa los ciclos de remodelación | +1.2% | Noreste y Medio Oeste | Mediano plazo (2-4 años) |

| Las ventas en línea de gabinetes RTA aceleran la adopción del bricolaje | +1.0% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Las cocinas exteriores de lujo impulsan la demanda de materiales resistentes a la intemperie | +0.8% | Estados del Cinturón Solar | Mediano plazo (2-4 años) |

| Los gabinetes de estilo europeo sin marco ganan popularidad | +0.7% | Áreas metropolitanas costeras y suburbios | Mediano plazo (2-4 años) |

| Crecen las preferencias por muebles multifuncionales y que ahorran espacio | +0.6% | Grandes ciudades con viviendas más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

El Envejecimiento del Parque de Viviendas Impulsa los Ciclos de Remodelación

La urgente necesidad de modernizar las cocinas envejecidas en los hogares más antiguos de América está siendo testigo de una sólida demanda de muebles de cocina. El informe "Mejorando la Vivienda en América 2025" del Centro Conjunto de Estudios de Vivienda de la Universidad de Harvard, sobre 42.500 unidades habitacionales, destacó que las viviendas construidas antes del año 2000 representan el 65% del parque de viviendas de EE. UU. [1]Abbe Will, "Mejorando la Vivienda en América 2025: Envejecimiento del Parque de Viviendas y Demanda de Remodelación," Centro Conjunto de Estudios de Vivienda de la Universidad de Harvard, jchs.harvard.edu. Del mismo modo, según el Informe de Costo vs. Valor 2025 de Hanley Wood, las renovaciones de cocinas se destacan como el proyecto de remodelación interior más lucrativo. Los propietarios pueden recuperar hasta el 72% de sus costos de renovación al momento de la reventa. Esta tendencia no solo subraya un mercado estable, sino que también destaca una resiliencia a las fluctuaciones económicas; a medida que los componentes de la cocina envejecen, su necesidad de reemplazo permanece constante, independientemente de la salud general del mercado inmobiliario.

Las Ventas en Línea de Gabinetes RTA Aceleran la Adopción del Bricolaje

El segmento de gabinetes listos para ensamblar (RTA) está creciendo rápidamente, superando al mercado de muebles de cocina en general. Los millennials, el mayor grupo demográfico de compradores de vivienda, están impulsando esta tendencia al favorecer modelos rentables de venta directa al consumidor. Las herramientas de realidad aumentada ofrecidas por los minoristas en línea han mejorado la experiencia de compra; según el informe "Estadísticas de la Industria Restaurantera: Ingresos, Mano de Obra y Más" de Webstaurant Store (2024), el 90% de los consumidores investigan productos de cocina en línea antes de comprar. El informe incluye una encuesta del tercer trimestre de 2024 de la Asociación Nacional de Restaurantes a 4.200 adultos estadounidenses, que muestra que el 90% investigó en línea antes de comprar, cifra que asciende al 94,3% entre los millennials (de 28 a 43 años).

El informe de VividWorks del 29 de abril de 2025, Tendencias del Comercio Electrónico en el Mercado de Muebles para 2025,

destaca que los configuradores de productos en 3D aumentaron las tasas de conversión en un 27% y redujeron las devoluciones en un 35%. Los datos de 42 minoristas de muebles de América del Norte (2023-2025) mostraron que los usuarios de herramientas de realidad aumentada pasaron 18 minutos más en los sitios web y tuvieron un valor de pedido promedio un 41% más alto.

Las Cocinas Exteriores Impulsan los Materiales Resistentes a la Intemperie

El mercado de muebles de cocina está evolucionando a medida que los espacios de cocina al aire libre pasan de simples estaciones de parrilla a cocinas completamente equipadas, creando una categoría de alto margen. Los fabricantes tradicionales de gabinetes para interiores deben adaptarse a las demandas de materiales especializados o perder participación de mercado frente a especialistas enfocados en exteriores. Los gabinetes resistentes a la intemperie para cocinas exteriores tienen primas de precio del 30-40% sobre las unidades para interiores. Esta tendencia, prominente en los estados del Cinturón Solar, se está expandiendo hacia el norte a medida que los propietarios priorizan el entretenimiento al aire libre. Un informe de Architectural Digest de marzo de 2025 destaca la creciente demanda de cocinas exteriores que combinan la funcionalidad interior con materiales resistentes a la intemperie.

Los Gabinetes de Estilo Europeo Sin Marco Reforman la Fabricación

El sector de muebles de cocina está cambiando a medida que la construcción de gabinetes sin marco, que requiere maquinaria y técnicas diferentes a los métodos tradicionales de marco frontal, gana terreno. Los mercados urbanos y las nuevas construcciones impulsan la demanda de gabinetes sin marco, alineándose con las preferencias de diseño moderno. Los gabinetes sin marco ofrecen entre un 10% y un 15% más de almacenamiento que las opciones con marco. Los fabricantes que invierten en producción de estilo europeo obtienen ventajas competitivas, mientras que los fabricantes de gabinetes americanos tradicionales corren el riesgo de perder participación de mercado. Los gabinetes sin marco están creciendo el doble de rápido que los gabinetes con marco debido a la demanda de los consumidores de estéticas más limpias y mayor almacenamiento. Las instalaciones optimizadas para el canteado y el procesamiento de paneles se benefician de esta tendencia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los precios volátiles de la madera y los paneles comprimen los márgenes | -0.8% | A nivel nacional; mayor impacto en el Sureste y el Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| La escasez de mano de obra calificada extiende los plazos de entrega personalizados | -0.7% | Sur y Suroeste de alto crecimiento | Mediano plazo (2-4 años) |

| Las elevadas tasas hipotecarias frenan los nuevos inicios de viviendas unifamiliares | -0.6% | Regiones con asequibilidad limitada | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Los Precios Volátiles de la Madera Comprimen los Márgenes

La volatilidad de los precios de la madera es probable que obstaculice el crecimiento del mercado. Los costos de la madera dura aumentaron un 23,5% interanual a pesar de ligeras caídas recientes, lo que complica los modelos de precios [2]Asociación Nacional de Constructores de Viviendas, "Rastreador de Volatilidad de Precios de Madera," nahb.org. Los fabricantes de muebles se enfrentan constantemente al desafío de los costos de las materias primas, lo que obliga a aplicar recargos dinámicos y cambios de diseño hacia paneles más delgados o sustratos de ingeniería. Los fabricantes verticalmente integrados que poseen aserraderos amortiguan mejor las fluctuaciones de precios que los competidores que dependen de los mercados spot, preservando su participación en el mercado de muebles de cocina de Estados Unidos.

Aguda Escasez de Mano de Obra Calificada en Carpintería de Acabado que Extiende los Plazos de Entrega

El Informe sobre el Estado del Gasto en el Hogar 2024 de Angi, que encuestó a 6.500 propietarios, reveló que el 54% enfrentó dificultades para contratar carpinteros de acabado. La dificultad fue más pronunciada en el Oeste, donde el 62% reportó dificultades, seguido de cerca por el Sur con el 58%. Entre quienes renovaban cocinas, el 67% encontró retrasos en los proyectos de 4 a 6 semanas. Esto elevó los plazos de instalación promedio a 6-8 semanas y resultó en aumentos de costos del 15 al 20%. Los datos de la Asociación Nacional de Constructores de Viviendas muestran que el 85% de los constructores del Sureste y el 82% del Suroeste señalan la escasez de mano de obra como su principal preocupación, lo que subraya la concentración regional. Los fabricantes están respondiendo: el 43% ha lanzado líneas de productos de baja complejidad y el 29% ha formado programas de capacitación para instaladores, según el Índice del Mercado de Cocina y Baño del tercer trimestre de 2024 [3] Asociación Nacional de Cocina y Baño, "Índice del Mercado de Cocina y Baño T3 2024," nkba.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Gabinetes Anclan el Gasto a Medida que las Soluciones de Despensa Aumentan

Los gabinetes representaron el 59,42% de los ingresos de 2025, lo que refleja su centralidad en la planificación del diseño. Los formatos sin marco, los herrajes ocultos y los interiores iluminados con LED diferencian las ofertas en el mercado de muebles de cocina de Estados Unidos. Otros productos (estantes de despensa), el subsegmento de más rápido crecimiento con una CAGR del 5,72%, capitalizan los hábitos de compra al por mayor y el deseo de encimeras despejadas.

Los módulos de almacenamiento ampliados —estantes extraíbles, unidades de esquina giratorias y divisores verticales— tienen un precio premium por pie cuadrado. Los fabricantes satisfacen diversas superficies con columnas modulares y cestas de clip, acelerando los envíos y aliviando las presiones de instalación.

Por Material: La Madera Domina, el Metal Gana Terreno

La madera mantuvo una posición del 60,88% en el tamaño del mercado de muebles de cocina de Estados Unidos en 2025, impulsada por la afinidad de los consumidores por el roble, la nuez y el arce en tintes claros a medios. Los sellos de certificación aumentan la confianza, y los chapados texturizados satisfacen el interés en el diseño biofílico.

Se proyecta que el metal, liderado por el acero inoxidable, crecerá un 6,02% anualmente hasta 2031. La resistencia a la intemperie y la estética comercial impulsan la adopción tanto en interiores como en exteriores. Los diseños híbridos —frentes de madera con cajones de acero— combinan calidez con robustez, amortiguando la transición en lugar de desplazar completamente a la madera.

Por Rango de Precio: El Rango Medio Lidera, el Premium se Acelera

El nivel de rango medio retuvo el 54,35% del gasto de 2025, aprovechando la escala para ofrecer guías de cierre suave y kits de interior personalizados a precios accesibles. Los fabricantes emplean herramientas de producción ajustada y plataformas compartidas para mantener los márgenes a pesar de la volatilidad de las materias primas.

Las colecciones premium subirán un 4,82% al año hasta 2031, impulsadas por hogares que destinan USD 180.000 o más a remodelaciones importantes. Los chapados exóticos, la iluminación integrada y las puertas elevadoras controladas por aplicación definen este nivel, anclando la rentabilidad para los proveedores que pueden soportar configuraciones personalizadas.

Por Usuario Final: Lo Residencial Prevalece, lo Comercial Avanza

Los proyectos residenciales representaron el 79,30% de la facturación de 2025, sostenidos por remodelaciones de viviendas unifamiliares y desarrollos multifamiliares. Las mejoras ahora combinan almacenamiento, entretenimiento y características de asistencia para los miembros mayores de la familia, ampliando el alcance de la lista de materiales.

Las cocinas comerciales, aunque representan el 20,70% de la demanda, están proyectadas para una CAGR del 4,92% a medida que los restaurantes favorecen la teatralidad de la preparación abierta y los hoteles renuevan las áreas de servicio para mayor eficiencia. Las superficies con certificación NSF y las bisagras de servicio pesado distinguen estos productos dentro del mercado de muebles de cocina de Estados Unidos.

Por Canal de Distribución: El Minorista Domina, el Canal en Línea se Acelera

Los puntos de venta minoristas capturaron el 87,30% de las ventas de 2025. Las grandes cadenas de mejoras del hogar agrupan financiamiento, electrodomésticos y servicios de instalación, mientras que las salas de exposición boutique curan líneas premium. Las ventas en línea dentro del canal minorista se están expandiendo a una CAGR del 6,58%, impulsadas por visores de realidad aumentada y personalización basada en inteligencia artificial. Los paquetes RTA compatibles con envíos por paquetería y las opciones de recogida omnicanal se alinean perfectamente con los recorridos digitales que comienzan en dispositivos móviles.

Análisis Geográfico

El Sur ancla el mercado de muebles de cocina de Estados Unidos con el 34,65% de los ingresos de 2025, impulsado por flujos migratorios, precios de terrenos más bajos y una cartera de construcción. Los costos de instalación son entre un 12% y un 15% inferiores a los promedios nacionales, lo que permite a los propietarios mejorar sus acabados sin forzar sus presupuestos. La cultura de vida al aire libre impulsa la demanda de gabinetes de acero inoxidable, y la estética de transición combina perfiles shaker con herrajes modernos. La escasez de mano de obra calificada sigue siendo pronunciada, por lo que los fabricantes preensamblan módulos o se asocian con constructores de producción para asegurar volumen rápidamente.

El Oeste es el territorio de más rápido crecimiento, proyectado en una CAGR del 5,64% hasta 2031. El Estudio de Tendencias de Cocina de Houzz de enero de 2024, que encuestó a 3.437 propietarios estadounidenses, encontró que los propietarios del Oeste gastan un 22% más en renovaciones y lideran en selecciones sostenibles, con más del 90% incluyendo al menos una característica ecológica en las nuevas cocinas. Los gabinetes sin marco, los tiradores minimalistas y los electrodomésticos inteligentes integrados dominan en las áreas metropolitanas con conocimiento tecnológico como San Francisco, Seattle y Denver. El tráfico peatonal en el comercio minorista disminuyó un 4% en 2024, pero la investigación digital más que compensa, reforzando la dinámica omnicanal en la región. Los elevados costos de mano de obra y materiales desafían los plazos, pero la cultura de experimentación en diseño e inversión en el hogar sostiene la demanda premium.

Los patrones del Noreste y el Medio Oeste divergen pero complementan el crecimiento del mercado de muebles de cocina de Estados Unidos. Los insertos eficientes en espacio y los divisores verticales registran una adopción un 35% mayor que en otras regiones, lo que refleja la densidad urbana. El Medio Oeste es estable y orientado al valor, con propietarios más propensos a enfatizar la durabilidad sobre la moda. Los desencadenantes funcionales, como puertas defectuosas o mal funcionamiento del herraje, en lugar de las actualizaciones estéticas, dominan el inicio de los proyectos. El Informe sobre el Estado del Gasto en el Hogar 2024 de Angi, realizado del 15 de septiembre al 20 de octubre de 2024, encuestó a 6.500 propietarios a nivel nacional, arrojando luz sobre sus prioridades de renovación y hábitos de gasto. Ambas regiones ven un creciente interés en islas de usos múltiples que sirven para la preparación de comidas y el trabajo remoto, ya que el 38% de los encuestados del Noreste y el 32% de los del Medio Oeste citaron las necesidades de trabajo desde casa en las decisiones de planificación.

Panorama Competitivo

La intensidad competitiva en el mercado de muebles de cocina de Estados Unidos sigue siendo moderada, con líderes de escala que aprovechan portafolios de múltiples marcas y especialistas más pequeños que crean nichos. MasterBrand Cabinets, Inc., entre los principales proveedores, emplea producción ajustada y una estrategia de marca de múltiples niveles para atender desde la economía hasta el lujo. Su adquisición de Supreme Cabinetry Brands en 2025 amplía el alcance en distribuidores premium y añade credibilidad de diseño de influencia costera.

American Woodmark Corporation prioriza la automatización y las actualizaciones de ERP tras una caída del 10,6% en las ventas netas en el año fiscal 2024, con el objetivo de elevar el EBITDA mediante la optimización de los procesos de pedido a entrega. La adquisición de SRS Distribution por parte de The Home Depot en 2025 amplía la logística de productos de construcción, fortaleciendo el poder de abastecimiento para las líneas de cocina de marca propia y los accesorios de instalación.

La innovación también proviene de los proveedores de componentes. El especialista en exteriores Brown Jordan Outdoor Kitchens captura a los compradores adinerados con módulos de acero inoxidable con recubrimiento en polvo de colores coordinados diseñados para climas con aire salino. Las marcas RTA nativas digitales explotan el posicionamiento en buscadores, la logística de envío rápido y el contenido generado por usuarios para ganar la lealtad de los millennials. En todo el sector, el éxito depende de la resiliencia de la cadena de suministro, el alcance omnicanal y la capacidad de integrar software de visualización que reduzca la incertidumbre del comprador.

Líderes de la Industria de Muebles de Cocina de Estados Unidos

MasterBrand Cabinets, Inc.

Cabinetworks Group

American Woodmark Corporation

IKEA

Wellborn Cabinet, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CabinetDIY, Inc. ha presentado una nueva colección de gabinetes de cocina de roble, dirigida a propietarios y diseñadores de interiores que priorizan tanto la estética como la durabilidad.

- Julio de 2024: MasterBrand, Inc., a través de su subsidiaria MasterBrand Cabinets LLC, ha finalizado su adquisición en efectivo de USD 520 millones de Supreme Cabinetry Brands, Inc. de GHK Capital Partners LP.

- Marzo de 2024: American Woodmark Corporation amplió su portafolio con el lanzamiento de una nueva marca, 1951 Cabinetry.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de muebles de cocina de Estados Unidos como el valor generado por la venta de gabinetes de cocina nuevos de fabricación industrial, sillas, mesas, carros, carritos y unidades de despensa o estantería instalados en cocinas residenciales o comerciales permanentes, expresado en dólares estadounidenses corrientes.

Exclusión del alcance: Los electrodomésticos integrados, encimeras, fregaderos, grifos y cocinas puramente exteriores están fuera de nuestro modelo.

Descripción General de la Segmentación

- Por Producto

- Gabinetes de Cocina

- Sillas de Cocina

- Mesas de Cocina

- Otros Productos (carrito de cocina, carro, estantes de despensa, etc.)

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precio

- �����Dz�������

- Rango Medio

- Premium

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Minorista

- Grandes Superficies de Mejoras del Hogar

- Tiendas Especializadas de Muebles

- En Línea

- Otros Canales de Distribución

- B2B/Proyecto

- B2C/Minorista

- Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas estructuradas con fabricantes de gabinetes con sede en EE. UU., contratistas de diseño y construcción, minoristas especializados y grupos de compra en las cuatro regiones censales. Estas conversaciones validan las tendencias de envíos, los precios de venta promedio, los cambios en la combinación entre líneas estándar y semipersonalizadas, y los presupuestos de remodelación esperados, que luego refinan los coeficientes del modelo y someten a prueba de estrés los resultados iniciales.

Investigación Documental

Comenzamos con una amplia revisión de documentos que captura señales macro y micro. Los recursos públicos como los inicios de construcción de la Oficina del Censo de EE. UU., el Índice de Precios al Productor de la Oficina de Estadísticas Laborales, la Encuesta de Permisos de Construcción y las tablas de riqueza de los hogares de la Reserva Federal anclan la dirección de la demanda y los precios. Los medios específicos de la industria, como los paneles de control de la Asociación Nacional de Cocina y Baño, la encuesta de envíos de la Asociación de Fabricantes de Gabinetes de Cocina y los registros aduaneros para envíos del código SA 940340, enriquecen los indicios de volumen y comercio. Los informes anuales 10-K de las empresas, las llamadas trimestrales y los documentos para inversores aclaran la combinación de canales y las escalas de precios, mientras que artículos de prensa de renombre rastrean las carteras de proyectos y las aperturas de tiendas. Fuentes propietarias selectas, incluidos los datos financieros de D&B Hoovers y los archivos de noticias de Dow Jones Factiva, ayudan a nuestro equipo a detectar inflexiones en los ingresos. Las fuentes mencionadas ilustran nuestro proceso y no constituyen una lista exhaustiva.

Una segunda ronda de revisión documental examina anomalías, verifica unidades y señala cualquier brecha que requiera contacto primario.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo parte de las terminaciones de viviendas, los desembolsos de remodelación residencial y los recuentos de construcción de servicios de alimentos comerciales, que se traducen en grupos de demanda de muebles de cocina a través de ratios de penetración.

Los resultados se contrastan con una consolidación de abajo hacia arriba que muestrea los volúmenes de envío de las encuestas de la Asociación de Fabricantes de Gabinetes de Cocina multiplicados por los precios de venta promedio combinados reportados durante las entrevistas.

Las variables clave incluyen el gasto medio en remodelación de cocinas, el precio promedio de gabinetes por pie lineal, el índice mensual de envíos de gabinetes, la inflación de materiales de madera y las puntuaciones regionales de sentimiento de remodelación.

Los pronósticos se basan en regresión multivariante que vincula esos impulsores con los movimientos históricos del mercado y genera rangos de escenarios; el consenso de expertos selecciona luego el caso base.

Cuando los datos de los proveedores son parciales, la interpolación utiliza promedios móviles de tres años antes de la alineación con los totales generales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a indicadores de comercio, escáneres minoristas y permisos de construcción, seguidos de una revisión por parte de un analista senior. Los informes se actualizan cada doce meses, con revisiones intermedias cuando los cambios arancelarios, las modificaciones en la política de vivienda o las fusiones y adquisiciones importantes alteran los supuestos subyacentes. Una validación final se realiza antes de la entrega al cliente, garantizando que los compradores siempre reciban nuestra visión más actualizada.

Por Qué la Línea de Base del Mercado de Muebles de Cocina de Estados Unidos de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque los analistas eligen diferentes cestas de productos, aplican diferentes escaladores de precios de venta promedio y actualizan los modelos en cadencias distintas.

Las mayores brechas provienen de tres factores: algunos estudios agrupan accesorios de comedor o exteriores, algunos extrapolan a partir de los ingresos del fabricante sin conciliar los márgenes del canal, y otros congelan las series de precios en promedios históricos del Índice de Precios al Consumidor que subestiman las recientes fluctuaciones en el costo de la madera. El alcance de Mordor, las extracciones de datos mensuales y la triangulación de doble vía reducen esos puntos ciegos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 26,9 mil millones (2025) | ||

| USD 170 mil millones (2024) | Consultora Global A | Agrupa todos los electrodomésticos de cocina y encimeras, aplica un incremento de precio uniforme del 3% que infla el total |

| USD 21,9 mil millones (2024) | Empresa de Economía Industrial B | Solo valor de suministro del lado del fabricante, excluye márgenes minoristas y sillas o mesas |

| USD 18,1 mil millones (2025) | Proveedor de Datos Privados C | Limita el alcance a la fabricación de gabinetes y encimeras bajo el código NAICS 33711, omite los canales de proyectos |

Estas comparaciones muestran que una vez que se ajustan las discrepancias de alcance y los márgenes del canal, el enfoque disciplinado y frecuentemente actualizado de Mordor ofrece una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muebles de cocina de Estados Unidos?

El tamaño del mercado de muebles de cocina de Estados Unidos es de USD 28,24 mil millones en 2026 y está proyectado para alcanzar USD 35,99 mil millones en 2031.

¿Qué región lidera el mercado de muebles de cocina de Estados Unidos?

El Sur tiene la mayor participación con el 34,65% en 2025, respaldado por un fuerte crecimiento poblacional, menores costos de instalación y una floreciente cultura de cocinas al aire libre.

¿Qué categoría de producto domina el gasto?

Los gabinetes de cocina representan el 59,42% del gasto, lo que subraya su papel fundamental tanto en el diseño como en la estética.

¿Qué tan rápido están creciendo las ventas en línea?

Las compras en línea dentro del canal minorista se están expandiendo a una CAGR del 6,58% hasta 2031, el ritmo más rápido entre todos los modos de distribución.

Última actualización de la página el: