Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bebidas Energéticas de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 20.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

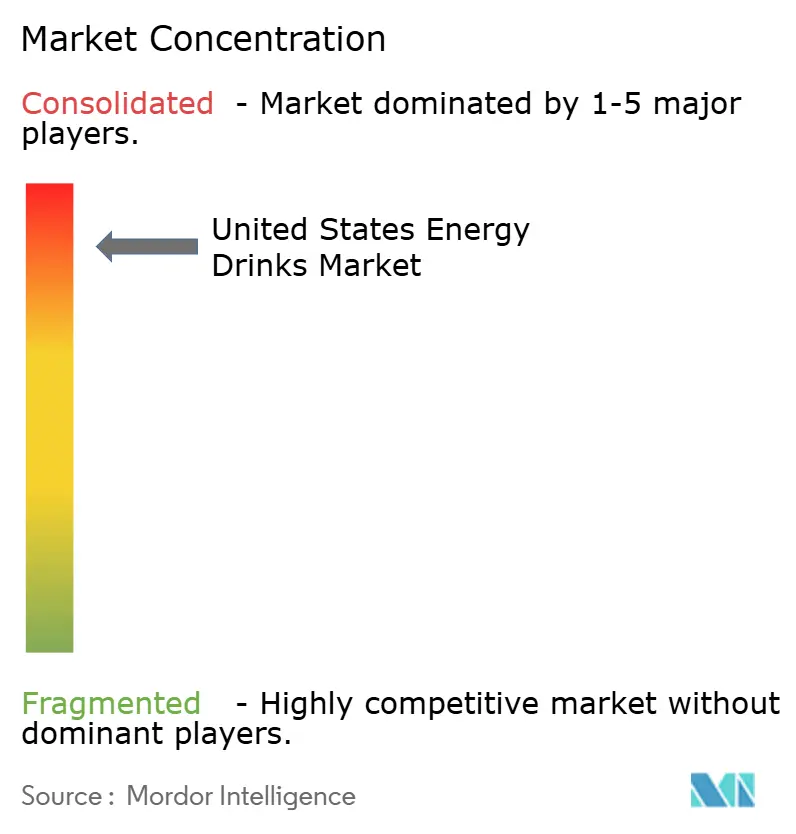

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas de Estados Unidos por ����������

Se proyecta que el tamaño del mercado de bebidas energéticas de Estados Unidos alcance USD 20.050 millones en 2025, USD 21.110 millones en 2026 y USD 25.810 millones en 2031, con una CAGR del 4,10% entre 2026 y 2031. La demanda de los consumidores está migrando de productos de alto volumen hacia ofertas premium que incorporan beneficios cognitivos, fuentes botánicas de cafeína y formulaciones sin azúcar. Las variantes naturales y orgánicas experimentan un crecimiento acelerado, mientras que las latas de metal siguen siendo el formato de envase dominante. Sin embargo, las botellas de vidrio están ganando popularidad en los establecimientos de consumo en el lugar. El comercio minorista no presencial sigue siendo el canal de distribución principal, pero los puntos de venta presenciales como gimnasios, bares y espacios de entretenimiento se están recuperando a medida que se reanudan las actividades sociales. El aumento de las regulaciones y los cambios en las directrices sobre el contenido de nutrientes en Estados Unidos están impulsando a los formuladores a desarrollar mezclas multifuncionales de dosis reducida con declaraciones específicas por región.

Conclusiones Clave del Informe

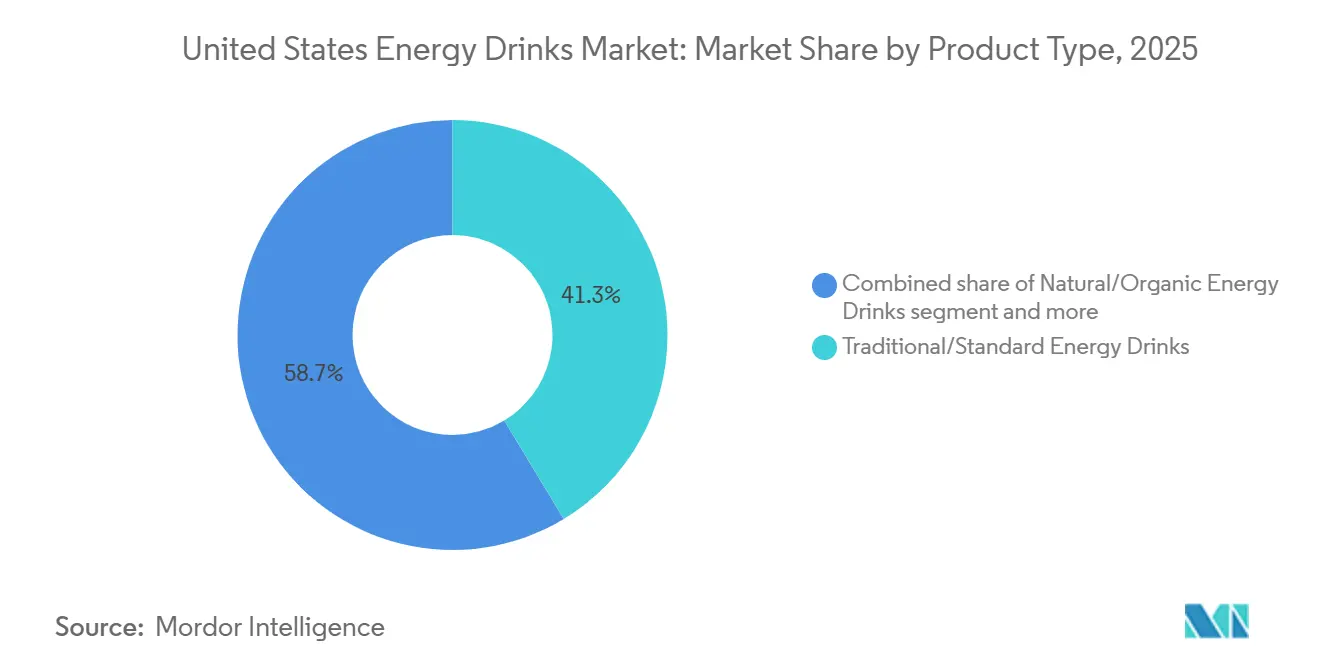

- Por tipo de producto, las formulaciones tradicionales/estándar lideraron con una participación del 41,34% en el mercado de bebidas energéticas en 2025, mientras que las líneas naturales/orgánicas avanzan a una CAGR del 5,89% hasta 2031.

- Por envase, las latas de metal representaron el 55,19% del tamaño del mercado de bebidas energéticas en 2025, mientras que se proyecta que las botellas de vidrio se expandan a una CAGR del 5,45% hasta 2031.

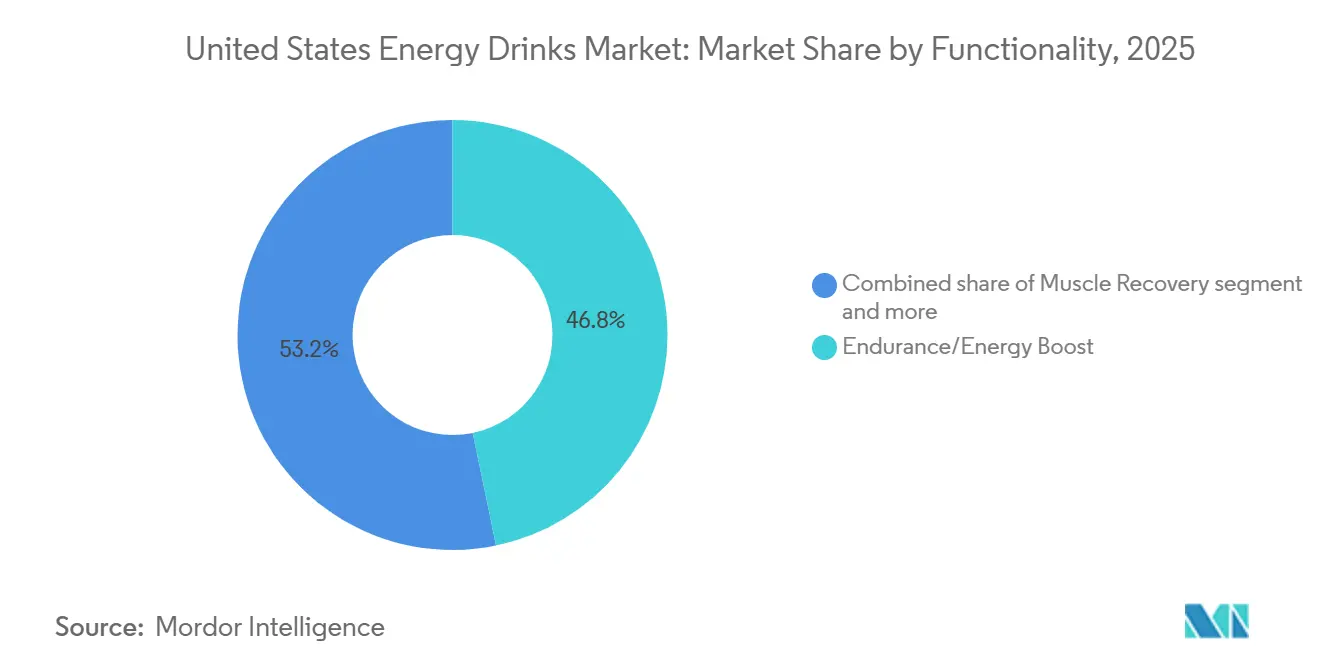

- Por funcionalidad, las referencias orientadas a la resistencia/impulso de energía captaron el 46,76% de los ingresos en 2025, aunque se prevé que las bebidas de recuperación muscular enriquecidas con aminoácidos crezcan a una CAGR del 5,37%.

- Por distribución, los canales no presenciales generaron el 93,40% de las ventas de 2025, mientras que se espera que los establecimientos presenciales crezcan a una CAGR del 5,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Posicionamiento en salud funcional y declaraciones de rendimiento cognitivo | +0.8% | Nueva York, Los Ángeles y Chicago | Mediano plazo (2-4 años) |

| Extensiones de línea sin azúcar dirigidas a consumidores de la Generación Z orientados al bienestar | +0.6% | Principales mercados urbanos con jóvenes conscientes de la salud, incluidos Boston, San Francisco y Austin | Corto plazo (≤ 2 años) |

| Rápido auge de fuentes de cafeína natural con etiqueta limpia | +0.5% | California, Nueva York y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Adopción digital que potencia las ventas directas al consumidor | +0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuerte influencia del marketing digital y las redes sociales | +0.5% | A nivel nacional, especialmente entre la Generación Z y los Millennials | Corto plazo (≤ 2 años) |

| Creciente popularidad de los shots energéticos y formulaciones especializadas orientadas al rendimiento | +0.4% | Los Ángeles, Miami, Boston y Austin | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Posicionamiento en salud funcional y declaraciones de rendimiento cognitivo

El mercado de bebidas energéticas está transitando de bebidas centradas en estimulantes hacia soluciones de bienestar multifuncionales, influenciado por los cambios en las preferencias de los consumidores hacia una salud integral. Los consumidores buscan ahora bebidas que ofrezcan más que hidratación e impulso de energía, con beneficios adicionales como apoyo inmunológico, mejora cognitiva y gestión del estrés. Este cambio está impulsando la innovación en el desarrollo de productos y las estrategias de marketing dentro de la categoría. Los segmentos demográficos más jóvenes, en particular la Generación Z y los Millennials, están liderando este cambio. En lugar de depender únicamente de un alto contenido de cafeína, prefieren una funcionalidad equilibrada que promueva la productividad, la claridad mental y el bienestar emocional [1]Fuente: Treatt, "Impulsor del consumidor en EE. UU.: Funcional", treatt.com. Ingredientes como los nootrópicos, la L-teanina, las vitaminas del grupo B, los adaptógenos y los extractos botánicos se incluyen cada vez más para mejorar la concentración, la memoria y el rendimiento cognitivo sostenido sin provocar nerviosismo excesivo ni bajones de energía.

Extensiones de línea sin azúcar dirigidas a consumidores de la Generación Z orientados al bienestar

La creciente preferencia de los consumidores por productos de etiqueta limpia se está convirtiendo en un importante impulsor de crecimiento en el mercado de bebidas energéticas de Estados Unidos. En 2025, la preferencia por la etiqueta limpia aumentó al 13%, frente al 11% en 2024, lo que indica un aumento constante en la demanda de transparencia, ingredientes reconocibles y formulaciones mínimamente procesadas [2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Diabetes Diagnosticada - Total, Adultos de 18 años o más, Porcentaje Ajustado por Edad, Nacional", gis.cdc.gov. Esta tendencia pone de relieve un cambio más amplio en el comportamiento de compra, donde el escrutinio de los ingredientes desempeña un papel fundamental en las decisiones de consumo de bebidas, especialmente entre los consumidores más jóvenes y conscientes de la salud. En el segmento de bebidas energéticas, esta tendencia está influyendo en las estrategias de abastecimiento de cafeína. La cafeína sintética está siendo reemplazada o complementada cada vez más con alternativas naturales como el extracto de café verde, el guaraná, la yerba mate y la cafeína derivada del té. Estas fuentes naturales permiten a las marcas promover un mensaje de "energía de origen natural", que atrae a los consumidores preocupados por los aditivos artificiales y los ingredientes de denominación química. Además, la percepción de la cafeína natural como más suave, limpia y menos propensa a causar nerviosismo aumenta su atractivo para el público objetivo.

Rápido auge de fuentes de cafeína natural con "etiqueta limpia"

La creciente prevalencia de problemas de salud metabólica en Estados Unidos está generando cambios significativos en las preferencias de los consumidores dentro del mercado de bebidas energéticas, acelerando la demanda de formulaciones sin azúcar. En 2024, aproximadamente 1,58 millones de personas en EE. UU. fueron diagnosticadas recientemente con diabetes, en comparación con 1,49 millones en 2023 [3]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Un Enfoque en Orientación Dietética y Etiquetado de Alimentos", ific.org. Este aumento constante en los diagnósticos está incrementando la conciencia sobre el consumo de azúcar, la resistencia a la insulina y la salud metabólica a largo plazo, especialmente entre los segmentos demográficos más jóvenes que se centran cada vez más en el bienestar preventivo. Los consumidores de la Generación Z están desempeñando un papel fundamental en la reconfiguración de la demanda de bebidas energéticas. A diferencia de generaciones anteriores, que se sentían atraídas principalmente por productos con alto contenido de cafeína y marcas llamativas, la Generación Z enfatiza el rendimiento funcional combinado con un consumo consciente de la salud. Este grupo revisa activamente las listas de ingredientes, realiza un seguimiento de los macronutrientes y utiliza plataformas de salud digital para comprender los riesgos asociados con el consumo excesivo de azúcar. En consecuencia, las bebidas energéticas sin azúcar ya no se consideran únicamente como "alternativas dietéticas", sino que ahora se consideran opciones estándar que se alinean

La adopción digital está potenciando las ventas directas al consumidor

El comercio electrónico y los canales directos al consumidor están transformando la economía de distribución al permitir que las marcas de nicho eviten los intermediarios minoristas tradicionales. Este enfoque permite a estas marcas lograr márgenes de beneficio más altos mientras recopilan datos de consumidores de primera parte. Los modelos de suscripción y los paquetes personalizados, que ofrecen surtidos seleccionados basados en factores como preferencias de sabor, objetivos funcionales o restricciones dietéticas, son cada vez más populares entre los consumidores nativos digitales. Sin embargo, persisten desafíos en la gestión de los costos de cumplimiento y la logística de última milla, especialmente para los productos refrigerados de una sola porción. En respuesta, los minoristas de conveniencia están adoptando estrategias como los pedidos móviles y las asociaciones de entrega rápida. Por ejemplo, la aplicación propia 7NOW de 7-Eleven ofrece bebidas energéticas con tiempos de entrega inferiores a 30 minutos. Este enfoque permite a 7-Eleven competir con plataformas como Amazon Fresh y DoorDash mientras mantiene el control sobre las relaciones con los clientes y la comercialización.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el alto contenido de cafeína y azúcar | -0.5% | A nivel nacional, especialmente en mercados urbanos conscientes de la salud como Nueva York, San Francisco y Boston | Corto plazo (≤ 2 años) |

| Percepción negativa en torno a los aditivos sintéticos | -0.3% | Los Ángeles, Nueva York y Seattle | Mediano plazo (2-4 años) |

| Aumento de la competencia de categorías de bebidas más saludables | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Aumento de las presiones regulatorias y de etiquetado | -0.4% | En todo Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Preocupaciones de salud relacionadas con el alto contenido de cafeína y azúcar

Las preocupaciones de salud relacionadas con el consumo excesivo de cafeína y azúcar siguen siendo un desafío significativo en el mercado de bebidas energéticas de Estados Unidos. La categoría ha enfrentado sistemáticamente el escrutinio de organizaciones de salud pública, profesionales de la salud y grupos de defensa del consumidor debido a sus vínculos con el aumento de la frecuencia cardíaca, la presión arterial elevada, los trastornos del sueño y los riesgos metabólicos. A medida que mejora la alfabetización en salud y los consumidores se vuelven más conscientes de los ingredientes de los productos, estas preocupaciones están influyendo cada vez más en el comportamiento de compra. El alto contenido de azúcar en las bebidas energéticas tradicionales se ha asociado con la obesidad, la diabetes tipo 2 y otros trastornos metabólicos, que ya son prevalentes en la población estadounidense. Además, los altos niveles de cafeína generan preocupaciones sobre la dependencia, la ansiedad, el estrés cardiovascular y los efectos adversos, especialmente entre adolescentes y adultos jóvenes. La cobertura mediática y el enfoque regulatorio en los incidentes relacionados con la cafeína contribuyen aún más a las percepciones negativas, especialmente entre los padres y los consumidores de mayor edad.

Percepción negativa en torno a los aditivos sintéticos

En Estados Unidos, un número creciente de consumidores está expresando preocupaciones sobre los ingredientes artificiales y los aditivos sintéticos en las bebidas. Las bebidas energéticas, que a menudo incluyen edulcorantes sintéticos, colorantes artificiales, conservantes y estimulantes químicos, han sido objeto de escrutinio debido a posibles riesgos para la salud como el estrés cardiovascular, los trastornos del sueño y los efectos metabólicos a largo plazo. Esta tendencia es particularmente pronunciada entre los consumidores millennials y de la Generación Z, quienes enfatizan la importancia de los productos de "etiqueta limpia" y de origen natural. La percepción negativa de los aditivos sintéticos reduce la intención de compra, limitando la capacidad del mercado para atraer tanto a consumidores convencionales como a los conscientes de la salud. Las marcas que dependen en gran medida de formulaciones químicas pueden enfrentar desafíos para generar confianza y ampliar su base de clientes, especialmente a medida que los productos con ingredientes naturales y certificaciones orgánicas ganan popularidad. Como resultado, la dependencia de los aditivos sintéticos representa una barrera para el crecimiento del mercado y puede obstaculizar la adopción entre los consumidores orientados al bienestar y los conscientes de la seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Tradicionales se Enfrentan a la Innovación Natural

Las bebidas energéticas tradicionales/estándar representaron el 41,34% de los ingresos globales en 2025, impulsadas por la amplia distribución y el sólido valor de marca de empresas como Red Bull, Monster y Rockstar. Sin embargo, se proyecta que las bebidas energéticas naturales/orgánicas crezcan a una tasa anual del 5,89% hasta 2031, respaldadas por la creciente demanda de productos de etiqueta limpia y precios premium. Los shots energéticos, típicamente en formatos concentrados de 60 ml popularizados por marcas como 5-Hour Energy, atienden a profesionales con poco tiempo y conductores de larga distancia que buscan portabilidad y efectos rápidos. A pesar de esto, su crecimiento se ha estancado ya que las latas de mayor tamaño listas para beber ofrecen ahora ingredientes funcionales similares a un menor costo por porción.

Las bebidas energéticas no carbonatadas están ganando terreno entre los consumidores que prefieren bebidas sin carbonatación, especialmente durante o después de la actividad física. Estos productos suelen formularse con electrolitos añadidos, aminoácidos de cadena ramificada y adaptógenos, cerrando la brecha entre las bebidas energéticas y las soluciones de hidratación deportiva. Además, otros formatos de bebidas energéticas, como aguas fortificadas, aguas con gas energéticas e híbridos de café y energía, están emergiendo a medida que los fabricantes exploran nuevos formatos y posicionamientos basados en ocasiones. Sin embargo, la creciente fragmentación en estas microcategorías presenta desafíos para la planificación del surtido minorista y la navegación del consumidor.

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación en Vidrio

Las latas de metal representaron el 55,19% de la participación global del mercado de envases en 2025, impulsadas por la reciclabilidad del aluminio, sus propiedades ligeras y su compatibilidad con las líneas de enlatado de alta velocidad. Las botellas PET continúan dominando en las referencias orientadas al valor y en los formatos de mayor tamaño, ofreciendo ventajas de costo y resistencia a los impactos para ocasiones de consumo múltiple o para llevar a casa. Sin embargo, enfrentan desafíos derivados de la creciente implementación de prohibiciones de plásticos de un solo uso y esquemas de depósito y devolución en ciertos estados de EE. UU.

Las botellas de vidrio, aunque con una participación de mercado menor, se proyecta que crezcan a una tasa del 5,45% hasta 2031. Este crecimiento está respaldado por la demanda de establecimientos de consumo en el lugar como bares, restaurantes y discotecas, donde el envase de vidrio transmite una sensación de premiumización y respalda precios más altos por porción. Además, las marcas de nicho están promoviendo el vidrio como un material de envase sostenible e inerte que preserva la integridad del sabor. En Estados Unidos, la tasa de reciclaje del aluminio disminuyó al 43% en 2023 desde un pico anterior del 52%, debido a problemas de contaminación y deficiencias en la infraestructura de recolección municipal. Sin embargo, las tasas de reciclaje globales se mantienen más altas en el 71%, con el reciclaje de circuito cerrado, donde las latas de bebidas se reciclan de nuevo en latas de bebidas, representando el 33% del rendimiento.

Por Funcionalidad: Las Formulaciones de Recuperación Muscular Ganan �ʲ����پ������貹����ó��

Se proyecta que las formulaciones de resistencia/impulso de energía representen el 46,76% de los ingresos de 2025, impulsadas por los bien establecidos efectos ergogénicos de la cafeína y la amplia inclusión de taurina en las recetas tradicionales. Sin embargo, las variantes de recuperación muscular están creciendo a una tasa anual del 5,37%, incorporando ingredientes como aminoácidos de cadena ramificada, creatina y beta-alanina para atraer a los aficionados al gimnasio y a los atletas que buscan recuperación post-entrenamiento junto con estimulación. Otras declaraciones funcionales, incluida la mejora cognitiva, la hidratación y el apoyo inmunológico, son cada vez más prevalentes a medida que los fabricantes integran vitaminas, electrolitos y extractos botánicos en sus formulaciones. Esta tendencia está difuminando los límites de la categoría y creando confusión en el consumidor, lo que en última instancia puede llevar a una preferencia por productos simplificados con un único beneficio.

La posición de la Sociedad Internacional de Nutrición Deportiva destaca que las dosis de bebidas energéticas que contienen 80 miligramos de cafeína y 1.000 miligramos de taurina pueden no mejorar significativamente el rendimiento en comparación con dosis más altas. Esto sugiere que las marcas deben aumentar las concentraciones de ingredientes activos a niveles clínicamente efectivos o reconocer que sus productos sirven principalmente como refrescos con cafeína en lugar de verdaderas ayudas ergogénicas. Se espera que la tensión entre las declaraciones de marketing y la evidencia científica se intensifique a medida que los organismos reguladores y los desafíos legales examinen cada vez más las declaraciones funcionales.

Por Canales de Distribución: La Recuperación del Canal Presencial Queda Rezagada frente al Dominio del Canal No Presencial

Los canales no presenciales, incluidos supermercados/hipermercados, tiendas de conveniencia, minoristas especializados y plataformas en línea, representaron el 93,40% de los ingresos globales de bebidas energéticas en 2025. Este dominio refleja la naturaleza de compra por impulso de la categoría, la amplia disponibilidad y las ventajas de costo por porción que favorecen el consumo en el hogar. Los supermercados e hipermercados ofrecen un amplio surtido y promociones frecuentes; sin embargo, sus ventas de bebidas energéticas por metro cuadrado son menores en comparación con las tiendas de conveniencia debido a la menor frecuencia de visitas y las tasas reducidas de compra por impulso.

Se proyecta que los establecimientos presenciales, como bares, discotecas, restaurantes, gimnasios y complejos de entretenimiento, crezcan a una tasa del 5,71% hasta 2031. Este crecimiento está impulsado por la recuperación de los cierres relacionados con la pandemia, la creciente demanda de consumo experiencial, mayores márgenes por porción y el resurgimiento de ocasiones sociales donde las bebidas energéticas se mezclan con alcohol o se consumen junto con alimentos. El comercio minorista en línea, que incluye mercados de comercio electrónico, sitios web de marcas directas al consumidor y aplicaciones de entrega rápida, se está expandiendo rápidamente pero desde una base relativamente baja. El crecimiento en este canal está limitado por factores como los requisitos de refrigeración, los costos de envío y la preferencia del consumidor por la disponibilidad inmediata del producto.

Análisis Geográfico

Estados Unidos es el mercado de bebidas energéticas más grande y consolidado a nivel mundial, impulsado por una extensa urbanización, altos ingresos disponibles y una preferencia por el consumo orientado a la conveniencia. Los principales centros urbanos como Nueva York, Los Ángeles, Chicago y Houston actúan como centros clave para las ventas de bebidas energéticas debido a sus densas poblaciones, un significativo segmento demográfico en edad de trabajar y la presencia de comunidades de fitness, videojuegos y universitarias, grupos de consumidores clave para las bebidas energéticas. La distribución minorista en estas ciudades incluye tiendas de conveniencia, supermercados, plataformas en línea y establecimientos de fitness, lo que las convierte en fuentes de ingresos vitales para los participantes del mercado.

Las regiones Oeste y Noreste exhiben un mayor consumo per cápita de bebidas energéticas, principalmente debido a una mayor conciencia de la salud, visibilidad de marca y estilos de vida activos. Por el contrario, las regiones Sur y Medio Oeste muestran un potencial de crecimiento constante, respaldado por la expansión de las poblaciones urbanas y la creciente conciencia de las bebidas energéticas entre los consumidores más jóvenes. Las ciudades con una fuerte presencia universitaria, como Boston, Austin y Raleigh, demuestran una demanda concentrada de formulaciones listas para beber y orientadas al rendimiento, lo que subraya el impacto de los centros educativos en los patrones de consumo.

La distribución geográfica del consumo de bebidas energéticas está estrechamente vinculada a las tendencias de estilo de vida y la infraestructura minorista. Los estados costeros como California y Nueva York tienden a favorecer las bebidas energéticas premium y basadas en ingredientes naturales, lo que refleja una preferencia del consumidor por los productos de etiqueta limpia. En contraste, los estados del interior consumen principalmente formulaciones de bebidas energéticas tradicionales y convencionales. El crecimiento del comercio electrónico en todas las regiones ha mejorado el acceso a marcas de nicho y emergentes, reduciendo las disparidades regionales con el tiempo. Sin embargo, persisten diferencias notables en las preferencias de sabor, las opciones de envase y la sensibilidad al precio en diversas áreas.

Panorama Competitivo

El mercado de bebidas energéticas de EE. UU. está muy concentrado, con una combinación de líderes globales y jugadores regionales innovadores que dominan el panorama. Marcas prominentes como Red Bull GmbH, Monster Beverage Corporation y Rockstar, Inc. ostentan una participación de mercado significativa a través de amplios esfuerzos de marketing, carteras de productos diversas y sólidas redes de distribución. Estas empresas destinan recursos sustanciales a patrocinios, eventos deportivos y campañas digitales para mantener la visibilidad de la marca y atraer a los consumidores adultos jóvenes, que representan el principal segmento demográfico objetivo.

Los jugadores emergentes y de nicho están reconfigurando el entorno competitivo al centrarse en bebidas energéticas naturales, orgánicas y funcionales. Estos productos atienden a los consumidores conscientes de la salud que buscan alternativas a las formulaciones sintéticas tradicionales. Marcas como Bang Energy y Reign Total Body Fuel están ganando terreno al ofrecer perfiles de sabor únicos, beneficios funcionales adicionales como electrolitos o aminoácidos, y estrategias de marketing impulsadas por influencers. Este cambio está intensificando la competencia, obligando a los jugadores establecidos a innovar o introducir líneas de productos más limpias y "mejores para ti".

La competitividad en precios, el alcance de la distribución y la lealtad a la marca son factores críticos para el éxito en el mercado de bebidas energéticas de EE. UU. Mientras que las marcas globales aprovechan las economías de escala y una fuerte presencia minorista, los jugadores regionales más pequeños capitalizan el posicionamiento de nicho, los canales directos al consumidor y las campañas de marketing localizadas. A medida que las preferencias de los consumidores favorecen cada vez más opciones más saludables y sostenibles, se espera que el panorama competitivo evolucione. Tanto las marcas establecidas como las emergentes probablemente se centrarán en la innovación de productos, las iniciativas de sostenibilidad y las estrategias de marketing personalizadas para diferenciarse y capturar participación de mercado.

Líderes de la Industria de Bebidas Energéticas de Estados Unidos

Living Essentials, LLC

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Congo Brands LLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Mocean, una marca de bebidas energéticas funcionales fundada por el veterano de la industria Tony Vieira, se ha asociado con el mercado mayorista Faire para ampliar su red de distribución. Esta asociación permite a los minoristas independientes y propietarios de tiendas acceder a los productos Mocean a través de la plataforma mayorista de Faire, mejorando la disponibilidad del producto y apoyando el crecimiento de la marca más allá de las ventas directas al consumidor.

- Octubre de 2025: Grupo Jumex y AriZona Beverages han introducido Jumex Energy, una nueva línea de bebidas energéticas que combina las mezclas de néctar de frutas de Jumex con una fórmula de rendimiento diseñada para proporcionar apoyo energético. La línea de productos incluye sabores de Mango y Fresa ligeramente carbonatados, cada uno con 150 mg de cafeína, junto con vitaminas C, B5, B6, B12 y una mezcla de taurina, guaraná y ginseng.

- Julio de 2025: O'Neill Vintners & Distillers ha lanzado Catalyst, una bebida energética dirigida a consumidores conscientes de la salud. Catalyst contiene 120 mg de cafeína, 10 calorías, cero azúcar y sin edulcorantes, colorantes ni sabores artificiales. Su fórmula incorpora nootrópicos premium para mejorar la concentración, la claridad mental y el rendimiento cognitivo, complementados con cafeína de origen vegetal y vitaminas B12 y B6 para apoyar el metabolismo y la producción natural de energía.

- Julio de 2025: Liquid Death ha introducido Death Sparkling Energy Drink, con cuatro sabores: Tropical Terror, Scary Strawberry, Orange Horror y Murder Mystery. Cada sabor contiene 100 mg de cafeína, de origen natural a partir de granos de café, junto con vitaminas B12 y C añadidas.

Alcance del Informe del Mercado de Bebidas Energéticas de Estados Unidos

Shots Energéticos, Bebidas Energéticas Naturales/Orgánicas, Bebidas Energéticas Sin Azúcar o Bajas en Calorías, Bebidas Energéticas Tradicionales están cubiertos como segmentos por Tipo de Bebida Sin Alcohol. Botellas de Vidrio, Latas de Metal, Botellas PET están cubiertos como segmentos por Tipo de Envase. Canal No Presencial, Canal Presencial están cubiertos como segmentos por Canal de Distribución.| Bebidas Energéticas Tradicionales/Estándar |

| Shots Energéticos |

| Bebidas Energéticas Naturales/Orgánicas |

| Bebidas Energéticas Sin Azúcar/Bajas en Calorías |

| Bebidas Energéticas No Carbonatadas |

| Otras Bebidas Energéticas |

| Botellas PET |

| Botellas de Vidrio |

| Latas de Metal |

| Resistencia/Impulso de Energía |

| Recuperación Muscular |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| Por Tipo de Producto | Bebidas Energéticas Tradicionales/Estándar | |

| Shots Energéticos | ||

| Bebidas Energéticas Naturales/Orgánicas | ||

| Bebidas Energéticas Sin Azúcar/Bajas en Calorías | ||

| Bebidas Energéticas No Carbonatadas | ||

| Otras Bebidas Energéticas | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Latas de Metal | ||

| Por Funcionalidad | Resistencia/Impulso de Energía | |

| Recuperación Muscular | ||

| Otros | ||

| Por Canales de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Bebidas Gaseosas - Las bebidas gaseosas se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y diversas sodas con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber y �䲹��é Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que se preparan para el consumo sin dilución adicional. El té listo para beber generalmente incluye diversas variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Bebidas Gaseosas | Las bebidas gaseosas son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original de la soda de cola. |

| Cola Light | Una bebida gaseosa a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Bebidas Gaseosas con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los Concentrados de Jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| �䲹��é Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| �䲹��é con Hielo | Un café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| �䲹��é de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación. |

| Té con Hielo | El té con hielo es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden o no estar carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las Bebidas Energéticas Sin Azúcar o Bajas en Calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las Bebidas Energéticas Tradicionales son bebidas gaseosas funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| �����dz�ó�Ծ����� | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| �ᾱ������ó�Ծ����� | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| �ᾱ��dz�ó�Ծ����� | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal Presencial | El canal presencial se refiere a los lugares que venden bebidas para consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Canal No Presencial | El canal no presencial generalmente se refiere a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece un amplio surtido de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase Aséptico | El envase aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases tetra, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| �䲹��é | Es un establecimiento de servicios de alimentación que sirve refrescos (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/gestionar algo mientras se está ocupado con otra cosa y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que en principio son inferiores a un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en compras al por mayor y una distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | Las bebidas de etiqueta limpia en el mercado de bebidas son aquellas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| �䲹�ڱ�í�Բ� | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de Crema | La soda de crema es una bebida gaseosa dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotante de helado. |

| Cerveza de Raíz | La cerveza de raíz es una bebida gaseosa dulce norteamericana elaborada tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Una bebida gaseosa aromatizada con vainilla. |

| Sin Lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin �䲹�ڱ�í�Բ� | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

���������� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.