Tamaño y �ʲ����پ������貹����ó�� del Mercado de Juegos en la Nube en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

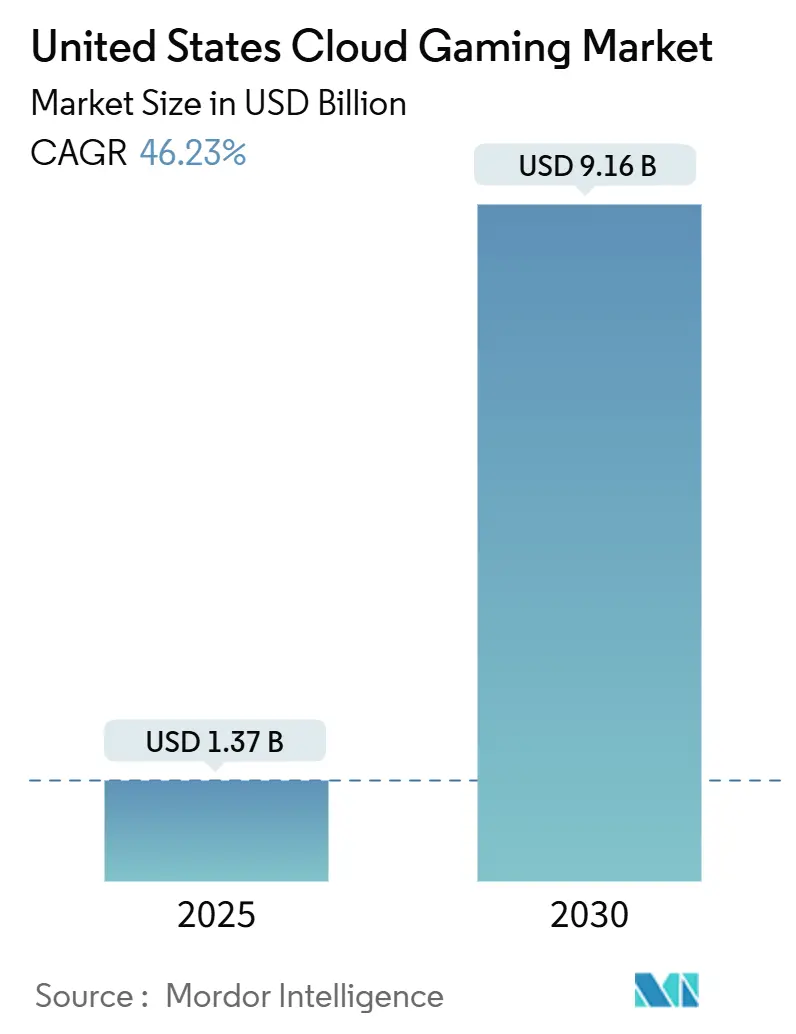

| Tamaño del Mercado (2025) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 46.23% CAGR |

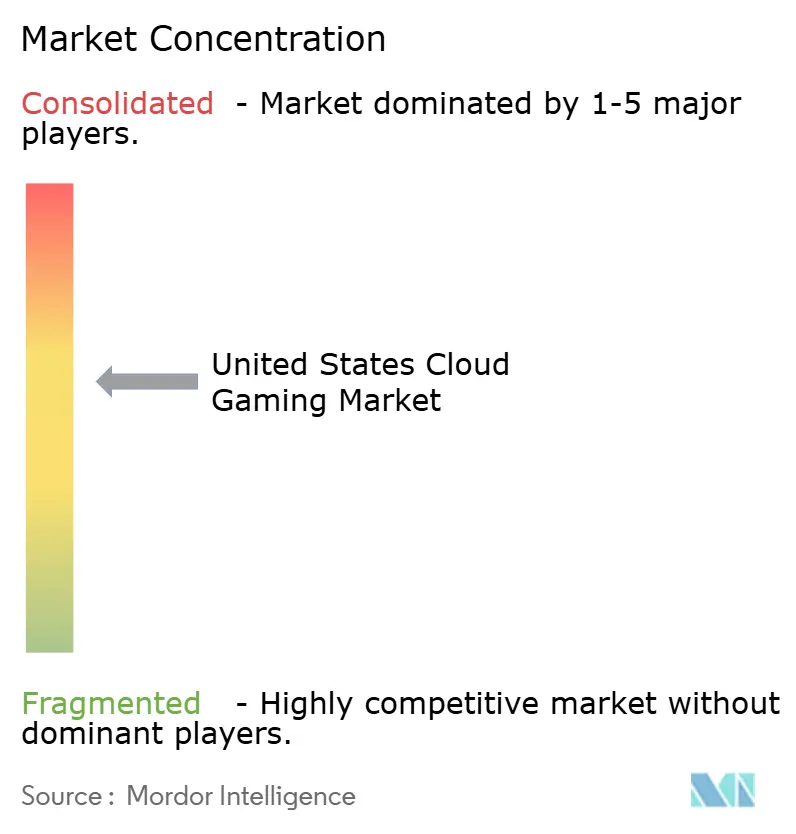

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos en la Nube en Estados Unidos por ����������

Se proyecta que el tamaño del mercado de juegos en la nube en Estados Unidos alcance USD 9,16 mil millones para 2030, lo que representa una CAGR del 46,23% desde USD 1,37 mil millones en 2025. Esta trayectoria confirma cómo la densificación del 5G, la maduración de las infraestructuras de borde y un rápido cambio hacia ecosistemas de suscripción están transformando el entretenimiento interactivo. Los despliegues nacionales de 5G y los nodos de borde están reduciendo progresivamente la latencia de ida y vuelta, mientras que las plataformas en la nube agrupan extensas bibliotecas de contenido para acortar el tiempo de inicio de juego. Las inversiones de Comcast, Verizon y otros operadores canalizan capacidad de GPU más cerca de los usuarios finales, reduciendo los saltos de red y mejorando la capacidad de respuesta en tiempo real. Al mismo tiempo, los fabricantes de dispositivos y los operadores de tiendas de aplicaciones presentan el juego en la nube como una función premium, ampliando el alcance a televisores inteligentes y dispositivos iOS. Los debates regulatorios en torno a los límites de datos y la neutralidad de la red generan incertidumbre, pero también destacan la importancia estratégica del sector.[1]Comisión Federal de Comunicaciones, "La FCC solicita comentarios sobre los límites de datos," Documento de la FCC, fcc.gov En conjunto, el mercado de juegos en la nube en Estados Unidos avanza desde el estatus de adoptante temprano hacia el entretenimiento masivo.

Conclusiones Clave del Informe

- Por dispositivo, los teléfonos inteligentes lideraron con el 38,21% de la participación del mercado de juegos en la nube en Estados Unidos en 2024, mientras que se prevé que las tabletas registren una CAGR del 48,96% hasta 2030.

- Por tipo de jugador, los jugadores casuales capturaron el 46,51% de la participación del tamaño del mercado de juegos en la nube en Estados Unidos en 2024; se proyecta que los jugadores de estilo de vida se expandan a una CAGR del 47,98% hasta 2030.

- Por modelo de negocio, los servicios de suscripción representaron el 71,42% del mercado de juegos en la nube en Estados Unidos en 2024, mientras que se prevé que los modelos gratuitos con soporte publicitario crezcan a una CAGR del 52,46%.

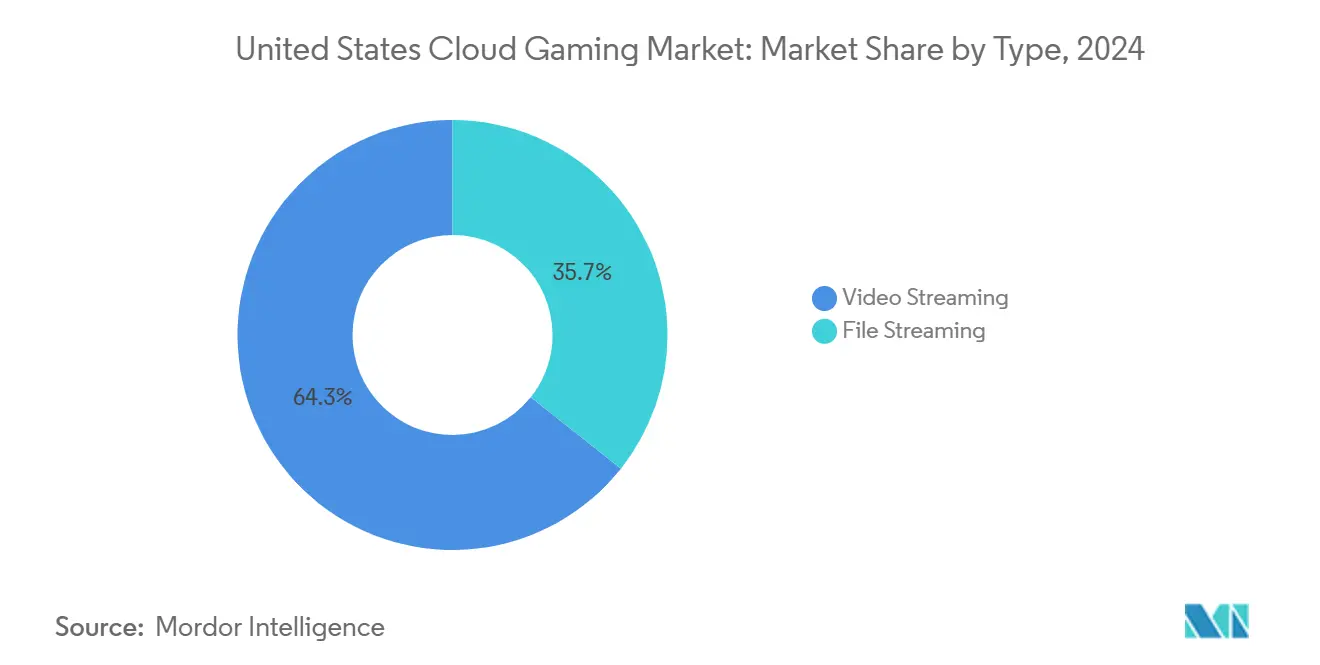

- Por tipo de entrega de contenido, la transmisión de video representó el 64,32% de la participación del tamaño del mercado de juegos en la nube en Estados Unidos en 2024, y la transmisión de archivos está en camino de alcanzar una CAGR del 49,36% hasta 2030.

Tendencias e Información del Mercado de Juegos en la Nube en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Redes 5G que Mejoran el Rendimiento de la Latencia | +8.2% | Nacional, con ganancias tempranas en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Creciente Adopción de Servicios de Juegos por Suscripción entre la Generación Z | +7.8% | Nacional, concentrado en mercados urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Integración de Juegos en la Nube en los Ecosistemas de Televisores Inteligentes | +6.4% | Nacional, con penetración en hogares premium | Mediano plazo (2-4 años) |

| Crecimiento en la Demanda de Multijugador entre Plataformas | +5.9% | Nacional, con concentración de comunidades de juego | Corto plazo (≤ 2 años) |

| Avances en la Infraestructura de Computación de Borde | +7.1% | Nacional, con áreas de cobertura de redes de operadores | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos Flexibles de Precios de GPU en la Nube | +4.8% | Nacional, que afecta a los segmentos empresarial y de consumo | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Expansión de las Redes 5G que Mejoran el Rendimiento de la Latencia

Los despliegues nacionales de 5G están reduciendo la latencia media de juego a niveles inferiores a 20 milisegundos, lo que cumple con los requisitos del juego competitivo. T-Mobile lidera las puntuaciones de experiencia de juego móvil, destacando la diferenciación que confiere una cobertura 5G superior. Verizon combina sus más de 500.000 millas de ruta de fibra con nodos de GPU como Servicio para que los fotogramas renderizados se originen cerca de los usuarios, evitando centros de datos distantes. El Fondo 5G de la Comisión Federal de Comunicaciones de USD 9 mil millones para la América Rural extiende estos beneficios más allá de las grandes ciudades, aunque se espera que los despliegues continúen hasta 2028. Las pruebas de Transmisión Escalable de Baja Latencia y Baja Pérdida de Comcast ya redujeron la latencia operativa en un 78% en Atlanta, Chicago y Filadelfia, validando ganancias de rendimiento medibles. A medida que se amplía la cobertura de baja latencia, el mercado de juegos en la nube en Estados Unidos obtiene una base de rendimiento más amplia que admite transmisiones de mayor resolución y títulos competitivos.

Creciente Adopción de Servicios de Juegos por Suscripción entre la Generación Z

La Generación Z se inclina por los modelos de acceso sobre propiedad, impulsando un cambio decisivo hacia bibliotecas de cuota recurrente. Microsoft amplió Xbox Game Pass transmitiendo más de 50 títulos propios, en consonancia con los hallazgos de encuestas que indican que el 73% de los jugadores de la Generación Z prefieren las suscripciones a las compras individuales. El juego social impulsa el atractivo: Unity informa que el 68% de los estudios ahora desarrollan títulos multijugador y observa un 40,2% más de usuarios activos mensuales en dichos juegos. La progresión entre dispositivos se alinea con los hábitos móviles de la Generación Z, con el 87% de esa cohorte jugando en teléfonos según encuestas de YouGov. En conjunto, estas señales de uso sustentan una base de ingresos recurrentes sostenible para el mercado de juegos en la nube en Estados Unidos.

Integración de Juegos en la Nube en los Ecosistemas de Televisores Inteligentes

Los fabricantes de televisores inteligentes y decodificadores de transmisión añaden centros de juego nativos para justificar los modelos premium. LG se asoció con Microsoft para integrar Xbox Game Pass directamente en webOS, mientras que el Centro de Juegos de Samsung agrega múltiples servicios, incluidos NVIDIA GeForce Now y Amazon Luna.[2]Sala de Prensa de Samsung, "El Centro de Juegos de Samsung lleva Xbox y GeForce Now a los Televisores Inteligentes de 2022," Samsung, samsung.com Eliminar el hardware dedicado reduce el costo de entrada para los consumidores y otorga a las plataformas acceso inmediato a la pantalla más grande del salón. La Súper Resolución FidelityFX de AMD ahora se incluye en los chipsets de televisores, mejorando la nitidez de la transmisión sin mayor consumo de ancho de banda. Para los fabricantes, los juegos en la nube aumentan el tiempo de uso y las tasas de vinculación de suscripciones premium, incrementando así los precios de venta promedio en un mercado de paneles de otro modo mercantilizado.

Crecimiento en la Demanda de Multijugador entre Plataformas

El juego entre plataformas elimina los silos de dispositivos y crea poderosos efectos de red que favorecen los servicios en la nube independientes del dispositivo. Unity señala que el 91% de los juegos multiplataforma ya ofrecen juego entre plataformas, lo que permite a las comunidades de PC, consola y móvil competir dentro de una cola de partidas unificada. Fortnite de Epic generó USD 4 mil millones en 2024 al mantener la paridad en todos los puntos finales, demostrando el potencial de ingresos cuando los jugadores se mueven libremente. Los proveedores en la nube con grandes infraestructuras de centros de datos pueden gestionar diversas capacidades de dispositivos y condiciones de red, otorgándoles una ventaja operativa sobre los modelos de hardware local. Un tejido de juego entre plataformas sin interrupciones, por lo tanto, impulsa la adquisición y retención de usuarios en todo el mercado de juegos en la nube en Estados Unidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura de Banda Ancha Inconsistente en Áreas Rurales | -6.3% | Áreas rurales y remotas, particularmente en el Oeste Montañoso y las Grandes Llanuras | Largo plazo (≥ 4 años) |

| Altos Límites de Datos y Políticas de Limitación de Velocidad de los Proveedores de Servicios de Internet | -5.7% | Nacional, con variaciones en las políticas de los proveedores de servicios de internet por región | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Títulos AAA en las Bibliotecas en la Nube | -4.2% | Nacional, que afecta a los segmentos de juegos premium | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Propiedad Digital y la Gestión de Derechos | -3.8% | Nacional, concentrado entre los entusiastas del juego tradicional | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Cobertura de Banda Ancha Inconsistente en Áreas Rurales

Las brechas de conectividad rural impiden que millones de personas alcancen los 25-35 Mbps sostenidos necesarios para las transmisiones en 4K. La Comisión Federal de Comunicaciones identifica a 21,3 millones de estadounidenses sin banda ancha fija que cumpla esos umbrales. Aunque el Programa de Equidad, Acceso y Despliegue de Banda Ancha de USD 42,45 mil millones se extiende hasta 2030, los proveedores aún enfrentan costos de entre USD 20.000 y USD 60.000 por paso en construcciones remotas. Hasta que la fibra o el acceso inalámbrico fijo llegue a las zonas escasamente pobladas, el mercado de juegos en la nube en Estados Unidos seguirá teniendo techos de adopción.

Altos Límites de Datos y Políticas de Limitación de Velocidad de los Proveedores de Servicios de Internet

Los límites mensuales de 1,2 TB o menos generan ansiedad de uso, especialmente porque un solo entusiasta puede consumir entre 150 y 200 GB al mes en transmisiones de juegos. La investigación activa de la Comisión Federal de Comunicaciones sobre los límites de datos aún no ha aclarado si las tarifas por exceso violan los principios de neutralidad de la red. Comcast cobra USD 10 por cada 50 GB por encima de su límite en determinados mercados, añadiendo costos impredecibles que desincentivan el juego intensivo. La limitación de velocidad durante las horas pico introduce mayor variabilidad, socavando la experiencia fluida que los servicios en la nube requieren para la retención. Hasta que surjan directrices políticas claras, la incertidumbre en la gestión de datos frena el mercado de juegos en la nube en Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Transmisión de Video Domina las Demandas de Infraestructura

La transmisión de video generó una participación del 64,32% del mercado de juegos en la nube en Estados Unidos en 2024, aprovechando las canalizaciones maduras de compresión de video y las redes globales de distribución de contenido. Este formato aprovecha la ventaja del mercado de juegos en la nube en Estados Unidos de una escalabilidad probada, aunque requiere grandes granjas de renderizado de GPU y un ancho de banda de red troncal robusto. Se espera que la transmisión de archivos le siga con un pronóstico de CAGR del 49,36% hasta 2030, a medida que la compresión delta, el almacenamiento en caché predictivo y los nodos de borde 5G reduzcan las cargas de ida y vuelta.

Muchos adoptantes tempranos prefieren la transmisión de video porque los catá����������s de servicios se expanden rápidamente, eliminando la necesidad de pasos de descarga local. Sin embargo, los títulos competitivos de deportes electrónicos dependen cada vez más de la transmisión de archivos o de enfoques híbridos para lograr una latencia inferior a 20 milisegundos. GeForce Now de NVIDIA demuestra la escalabilidad del video con 2.000 títulos incluso cuando los gastos anuales en GPU superan los USD 10 mil millones. A medida que el hardware de borde madura, los proveedores se diversifican entre ambos métodos, logrando un equilibrio entre el costo por usuario y la capacidad de respuesta del juego.

Por Dispositivo: Los Juegos Móviles Impulsan la Expansión del Mercado

Los teléfonos inteligentes representaron el 38,21% de la participación del mercado de juegos en la nube en Estados Unidos en 2024, lo que refleja la profunda penetración móvil y la prevalencia de la conectividad permanente. El tamaño del mercado de juegos en la nube en Estados Unidos asociado con las tabletas es el de mayor crecimiento, con una CAGR del 48,96%, gracias a las pantallas grandes y las altas tasas de actualización que mejoran la calidad visual.

Los cambios de política en Apple ahora permiten aplicaciones nativas de juegos en la nube, eliminando una barrera clave para la adopción en iPhone e iPad. Mientras tanto, los televisores inteligentes y los dispositivos de transmisión agrupan los servicios en la nube en las pantallas del salón, permitiendo la migración de sesiones del bolsillo al sofá sin inversiones en hardware. Las mecánicas de progresión entre dispositivos refuerzan la fidelización a la plataforma, aumentando el valor de vida útil a medida que los usuarios cambian sin problemas del móvil al portátil o al televisor.

Por Tipo de Jugador: El Segmento Casual Lidera la Penetración del Mercado

Los jugadores casuales representaron el 46,51% de los ingresos de 2024, valorando la comodidad y la variedad por encima de la máxima fidelidad. Su disposición a explorar múltiples títulos cada mes hace que las amplias bibliotecas de suscripción sean atractivas, fortaleciendo el mercado de juegos en la nube en Estados Unidos. Los jugadores de estilo de vida, cuyo juego se superpone con la creación en redes sociales y las comunidades de juego entre plataformas, se acelerarán a una CAGR del 47,98%.

Los jugadores ávidos generan el mayor ingreso promedio por usuario a través de niveles premium y microtransacciones, pero exigen baja latencia y amplios catá����������s de títulos AAA. El enfoque regulatorio en las cajas de botín podría reformar las mecánicas de monetización, aunque el compromiso sigue siendo alto donde prospera la competencia social. Las plataformas que integran eventos de deportes electrónicos y herramientas para creadores pueden desbloquear una mayor participación de cartera entre las cohortes de jugadores de estilo de vida y ávidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Negocio: Los Servicios de Suscripción Establecen la Base del Mercado

Las suscripciones capturaron el 71,42% del gasto en 2024, ya que los precios predecibles se alinean con los objetivos de presupuestación del consumidor y de retención de la plataforma. Microsoft integra Game Pass en sus ecosistemas de consola y PC, demostrando cómo el valor agrupado impulsa la adopción. Se espera que las ofertas gratuitas con soporte publicitario registren una CAGR del 52,46%, intercambiando menores barreras de entrada por una mayor complejidad en tecnología publicitaria y microtransacciones.

Los enfoques de pago por juego persisten para los usuarios ocasionales y los eventos de pase diario premium; sin embargo, la amplitud limitada de la biblioteca limita la fidelización. El mandato de la Ley AB 2426 de California para aclarar la licencia frente a la propiedad puede influir en la comunicación en torno a los derechos de acceso perpetuo, impulsando a los especialistas en marketing a destacar la fiabilidad del servicio sobre las compras individuales.[3]Max Cherney, "Microsoft ofrece alternativa de AMD a Nvidia," Reuters, reuters.com Fuente: Legislatura de California, "Proyecto de Ley de la Asamblea 2426," leginfo.legislature.ca.gov Equilibrar los ingresos recurrentes con puntos de entrada flexibles sigue siendo fundamental para la industria de juegos en la nube en Estados Unidos.

Análisis Geográfico

Las principales áreas metropolitanas, como Nueva York, Los Ángeles, Chicago y San Francisco, representan aproximadamente el 35% de los ingresos del mercado de juegos en la nube en Estados Unidos, a pesar de albergar solo una quinta parte de la población. La alta densidad de fibra, los planes multigigabit y los primeros despliegues de 5G permiten transmisiones premium en 4K y experiencias de multijugador competitivo. La virtualización del núcleo Janus de Comcast ahora llega a 63 millones de hogares, mientras que AI Connect de Verizon extiende los recursos de GPU a través de 500.000 millas de ruta de fibra.

Las zonas suburbanas muestran una adopción creciente una vez que los niveles multigigabit caen por debajo de USD 70 al mes y los perfiles optimizados para baja latencia se vuelven convencionales. La fibra municipal en mercados como Chattanooga y Cedar Falls siembra comunidades de juego locales, demostrando que la competencia en infraestructura impulsa la calidad del servicio y el dinamismo de precios. Estados como Texas y Florida están viendo una rápida construcción de nodos de borde por parte de AWS Wavelength y Microsoft Azure, reduciendo aún más la latencia para las ciudades de nivel medio.

La América rural sigue limitada por las restricciones de la última milla. El fondo de Equidad, Acceso y Despliegue de Banda Ancha tiene como objetivo cerrar las brechas, pero se espera que los plazos de construcción se extiendan hasta 2030. Los planes de acceso inalámbrico fijo y de satélite en órbita terrestre baja proporcionan alivio provisional, aunque tienen dificultades para mantener 35 Mbps con baja fluctuación. En consecuencia, la expansión rural quedará rezagada respecto a la demanda urbana, limitando el recuento total de usuarios hasta que surjan soluciones de backhaul escalables.

Panorama Competitivo

El mercado de juegos en la nube en Estados Unidos muestra una concentración moderada. Microsoft, NVIDIA y Amazon aprovechan sus infraestructuras de hiperescala y sus amplios catá����������s de contenido, erigiendo altas barreras de capital y licencias. Solo Microsoft despliega 500.000 GPU de NVIDIA en Azure, demostrando la escala necesaria para transmisiones consistentes en 1080p y 4K. Amazon combina Luna con los canales de descubrimiento de Twitch, aprovechando las audiencias de creadores que aceleran la adquisición de usuarios.

La política revisada de la App Store de Apple abre iOS a catá����������s de terceros, pero mantiene una comisión del 30%, lo que da forma a las negociaciones en torno a la economía de los canales. Samsung, LG y Roku compiten a través de centros integrados, compitiendo por una participación de pantalla premium al enfatizar la latencia y la compatibilidad con controladores.

Los proveedores de hardware se diversifican. Los aceleradores MI300X de AMD entran en Azure para compensar el ajustado suministro de NVIDIA, ofreciendo 192 GB de HBM3e para cargas de trabajo intensivas en gráficos. Las empresas emergentes explotan nichos de espacio en blanco, especializándose en codificación asistida por IA o motores de facturación por minuto adecuados para arenas de deportes electrónicos. El escrutinio antimonopolio de la Comisión Federal de Comercio y el Departamento de Justicia modera las adquisiciones a gran escala, preservando un campo donde los competidores de nivel medio aún pueden asegurar financiación de capital de riesgo.[4]Comisión Federal de Comercio, "La Comisión Federal de Comercio impugna la adquisición de Activision Blizzard por parte de Microsoft," ftc.gov

Líderes de la Industria de Juegos en la Nube en Estados Unidos

Microsoft Corporation

NVIDIA Corporation

Amazon.com, Inc.

Sony Group Corporation

Alphabet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Comcast lanzó Internet de Ultra Baja Latencia en Atlanta, Chicago, Filadelfia y San Francisco, reduciendo la latencia operativa en un 78% mediante la tecnología L4S.

- Febrero de 2025: Verizon Business presentó AI Connect, combinando 5G privado con recursos de GPU como Servicio de NVIDIA a través de su red troncal de fibra.

- Enero de 2025: Apple permitió aplicaciones nativas de juegos en la nube en la App Store, habilitando compras dentro de la aplicación y navegación por catá����������s para servicios como Xbox Game Pass y GeForce Now.

- Diciembre de 2024: Comcast migró su núcleo de paquetes móviles 5G a AWS, obteniendo autoescalado y automatización de red para los suscriptores de Xfinity Mobile y Comcast Business Mobile.

Alcance del Informe del Mercado de Juegos en la Nube en Estados Unidos

| Transmisión de Video |

| Transmisión de Archivos |

| �ձ��é�ڴDzԴ�s Inteligentes |

| Tabletas |

| PC y Portátiles |

| Otros Dispositivos |

| Jugadores Casuales |

| Jugadores Ávidos |

| Jugadores de Estilo de Vida |

| Basado en Suscripción |

| Pago por Juego |

| Gratuito con Soporte Publicitario |

| Por Tipo | Transmisión de Video |

| Transmisión de Archivos | |

| Por Dispositivo | �ձ��é�ڴDzԴ�s Inteligentes |

| Tabletas | |

| PC y Portátiles | |

| Otros Dispositivos | |

| Por Tipo de Jugador | Jugadores Casuales |

| Jugadores Ávidos | |

| Jugadores de Estilo de Vida | |

| Por Modelo de Negocio | Basado en Suscripción |

| Pago por Juego | |

| Gratuito con Soporte Publicitario |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de juegos en la nube en Estados Unidos en 2025?

El mercado se sitúa en USD 1,37 mil millones en 2025 con una CAGR proyectada del 46,23% hasta 2030.

¿Qué clase de dispositivo contribuye más a los ingresos?

Los teléfonos inteligentes tienen una participación del 38,21%, impulsados por la profunda penetración móvil y las políticas de tiendas de aplicaciones recientemente flexibilizadas.

¿Qué modelo de negocio domina el gasto?

Los servicios de suscripción aportan el 71,42% de los ingresos gracias a los precios predecibles y los amplios catá����������s de juegos.

¿Cómo influyen los despliegues de 5G en el crecimiento?

La latencia inferior a 20 milisegundos del 5G y los nodos de borde mejoran la capacidad de respuesta, añadiendo un estimado de +8,2% a la CAGR del mercado.

¿Qué inhibe la adopción en las regiones rurales?

El acceso limitado a banda ancha por debajo de 25 Mbps restringe las transmisiones en 4K, ejerciendo un lastre del -6,3% sobre el crecimiento a largo plazo.

¿Quiénes son los principales proveedores de infraestructura?

Microsoft Azure, Amazon Web Services y NVIDIA siguen siendo fundamentales, con AMD ascendiendo a través de su línea de aceleradores MI300X.

Última actualización de la página el: