Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Alimentación del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 104.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 110.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 147.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación del Reino Unido por ����������

Se espera que el mercado de servicios de alimentación del Reino Unido crezca de 104,81 mil millones de USD en 2025 a 110,97 mil millones de USD en 2026, y se prevé que alcance los 147,63 mil millones de USD en 2031 con una CAGR del 5,88% durante el período 2026-2031. La persistente demanda de los consumidores por conveniencia, los pedidos habilitados por tecnología y la experiencia gastronómica están dirigiendo el capital hacia la infraestructura de entrega a domicilio, la innovación en los menús y la interacción omnicanal. Los operadores que integran conocimientos de inteligencia artificial en la planificación de inventario, la programación de personal y las promociones segmentadas están ampliando sus márgenes incluso cuando la inflación salarial y los costos energéticos ajustan la economía unitaria. La rápida adopción de modelos híbridos, que combinan el ambiente de comer en el local con un sólido cumplimiento de pedidos fuera del local, ha reescrito la economía de ubicación al combinar la visibilidad en la calle principal con instalaciones de producción "oscuras" distribuidas. El cumplimiento de la normativa de sostenibilidad se está convirtiendo en un catalizador de crecimiento igualmente poderoso: las cadenas que invierten temprano en cocinas neutras en carbono y en un abastecimiento transparente de ingredientes están captando el creciente grupo de comensales impulsados por valores.

Conclusiones Clave del Informe

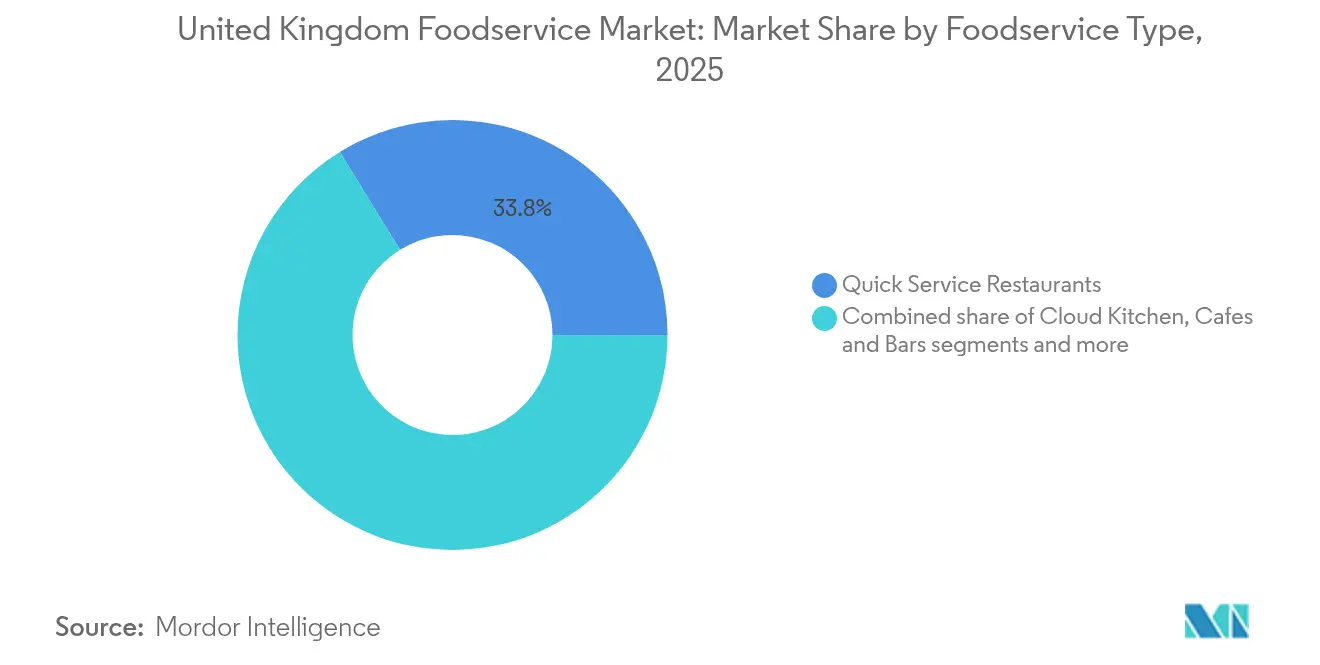

- Por tipo de servicio de alimentación, los restaurantes de servicio rápido lideraron con el 33,78% de la participación del mercado de servicios de alimentación del Reino Unido en 2025, mientras que las cocinas en la nube registraron la expansión más rápida, con una CAGR del 12,10% hasta 2031.

- Por tipo de punto de venta, los establecimientos independientes retuvieron el 56,72% del mercado de servicios de alimentación del Reino Unido en 2025, mientras las cadenas aceleraron la inversión digital; sin embargo, también se proyecta que capturen el mayor valor incremental, creciendo un 6,35% anualmente hasta 2031.

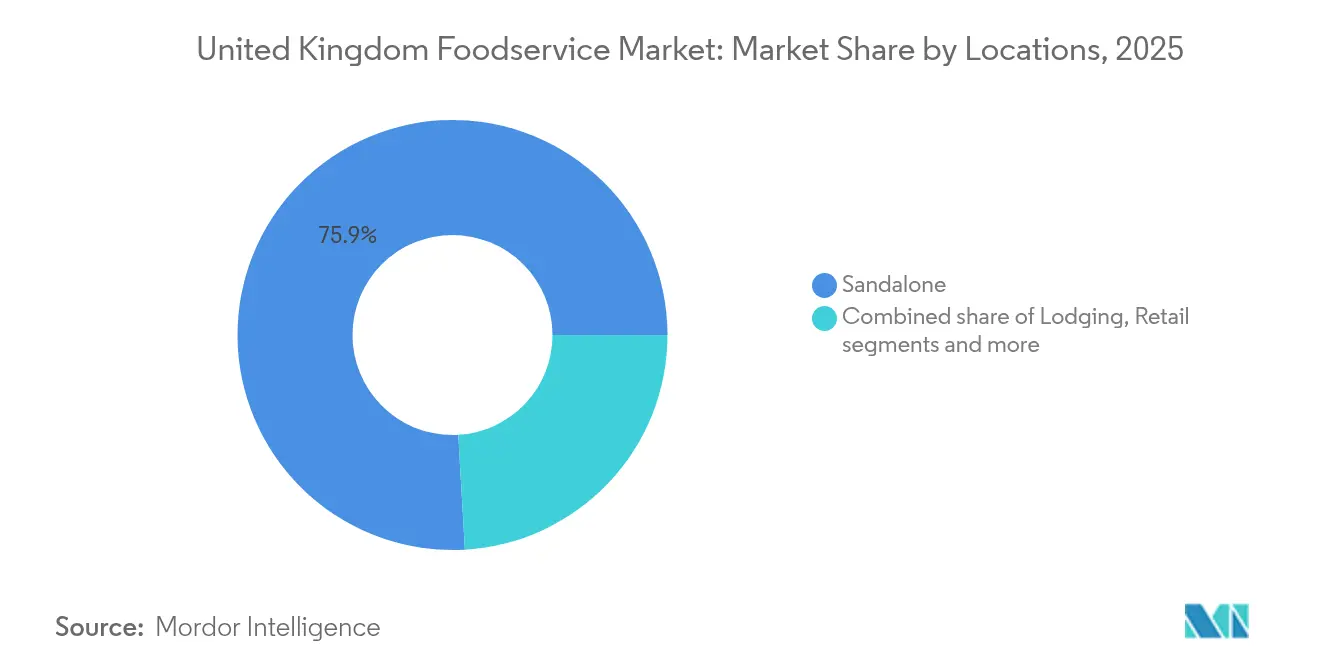

- Por ubicación, los locales independientes representaron el 75,92% de la actividad del mercado de servicios de alimentación del Reino Unido en 2025, mientras que se prevé que los locales en establecimientos de alojamiento crezcan a una CAGR del 9,78% gracias a la recuperación de la hospitalidad y los programas integrados de experiencia para huéspedes.

- Por tipo de servicio, el servicio en el local siguió siendo dominante con el 54,62% del tamaño del mercado de servicios de alimentación del Reino Unido en 2025, aunque los servicios de entrega a domicilio avanzan a una CAGR del 7,11% hasta 2031, ya que los consumidores mantienen los hábitos de pedido adquiridos durante la pandemia incluso tras la vuelta a la restauración presencial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las aplicaciones de entrega de alimentos | +1.8% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Mayor demanda de opciones de menú más saludables, veganas, bajas en calorías y libres de alérgenos | +1.2% | Nacional, con segmentos premium en Londres y el Sureste | Largo plazo (≥ 4 años) |

| Surgimiento y rápido crecimiento de las cocinas en la nube/fantasma | +0.9% | Centros urbanos, con expansión hacia mercados suburbanos | Corto plazo (≤ 2 años) |

| Creciente interés de los consumidores en cocinas globales auténticas y menús de fusión | +0.7% | Áreas metropolitanas con poblaciones diversas | Mediano plazo (2-4 años) |

| Las tendencias en redes sociales y la gastronomía "Instagrameable" moldean las elecciones del consumidor | +0.6% | Nacional, con demografía más joven impulsando la adopción | Corto plazo (≤ 2 años) |

| Simplificación del menú y ofertas de valor | +0.4% | Nacional, con énfasis en segmentos con conciencia del costo | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Auge de las aplicaciones de entrega de alimentos

Las aplicaciones de entrega de alimentos han transformado significativamente los flujos de ingresos y el acceso de los consumidores para los operadores de servicios de alimentación, permitiéndoles superar las limitaciones tradicionales de comer en el local mediante una mayor cobertura geográfica. Asociaciones como la de Uber Eats con JAB Holding Company (Pret A Manger Ltd) demuestran cómo los agregadores externos mejoran la adquisición de clientes y la visibilidad de la marca. Sin embargo, introducen desafíos como las comisiones que oscilan entre el 15% y el 30% por pedido. Esta presión financiera ha llevado a los restaurantes a rediseñar los espacios físicos con zonas dedicadas a la preparación de pedidos de entrega, garantizando el cumplimiento eficiente de los pedidos al tiempo que se mantienen los estándares de servicio en el local. Los operadores integran cada vez más tecnología en tiempo real para equilibrar las relaciones con las plataformas de agregadores y sus propias herramientas de venta directa al consumidor, con el objetivo de retener los márgenes y fidelizar a los clientes. Las cadenas de calle principal como Greggs aprovechan las aplicaciones propias para ofertas personalizadas y una agrupación eficiente de pedidos, manteniendo al mismo tiempo presencia en plataformas de terceros para maximizar la exposición. Para apoyar el crecimiento omnicanal, se reestructuran los flujos de trabajo, las operaciones de cocina y los turnos de trabajo, con inversiones en automatización o equipos especializados en entrega que mejoran la eficiencia. A medida que la entrega se convierte en un impulsor de ingresos central, los controles estrictos sobre el seguimiento de pedidos, el embalaje y la gestión del tiempo son esenciales para mantener la calidad del servicio. Sin embargo, la dependencia de las aplicaciones de entrega genera preocupaciones sobre las fluctuaciones en las tasas de comisión y los riesgos de desintermediación, lo que impulsa un enfoque en la propiedad de datos y la interacción con el cliente a través de canales propios. La integración de los pedidos digitales, las asociaciones con agregadores y las plataformas propias requiere que los operadores se adapten continuamente, equilibrando las nuevas oportunidades de ingresos con la gestión de costos y el control de la marca.

Mayor demanda de opciones de menú más saludables, veganas, bajas en calorías y libres de alérgenos

Los patrones de consumo conscientes de la salud están transformando la industria de servicios de alimentación, impulsando tanto a las grandes cadenas como a los operadores independientes a innovar y ampliar sus ofertas más allá de las restricciones dietéticas tradicionales y la evitación de alérgenos. Por ejemplo, Pizza Hut ha introducido pizzas y acompañamientos de origen vegetal para atender al segmento vegano que, según la Sociedad Vegana en 2024, ha crecido hasta aproximadamente 2 millones de personas (el 3% de Gran Bretaña) [1]Fuente: La Sociedad Vegana, "Las Tendencias Nacionales Destacan un Creciente Cambio Hacia las Dietas de Base Vegetal", vegansociety.com. McDonald's también ha desarrollado un menú vegano, que incluye la hamburguesa McPlant, el Veggie Deluxe, el wrap Spicy Veggie One, los Veggie Dippers y algunos productos de desayuno, equilibrando los clásicos más indulgentes con alternativas orientadas a la salud para satisfacer las diversas demandas de sus consumidores. El desarrollo de menús incorpora cada vez más tendencias como opciones bajas en calorías, artículos sin alérgenos y alimentos funcionales, en consonancia con las directrices dietéticas actualizadas de la Organización Mundial de la Salud que enfatizan la reducción del consumo de alimentos procesados. Los requisitos reglamentarios para el etiquetado nutricional transparente y el abastecimiento de ingredientes, impulsados por las normas de gestión de alérgenos de la Agencia de Normas Alimentarias (FSA), exigen una formación integral del personal y visibilidad en la cadena de suministro. Si bien estas regulaciones plantean desafíos, también crean oportunidades de premiumización a través del posicionamiento de etiqueta limpia. A medida que las consideraciones de etiqueta limpia y sostenibilidad ganan protagonismo, las prácticas de abastecimiento de ingredientes y el embalaje respetuoso con el medio ambiente se están convirtiendo en herramientas de marketing fundamentales. El panorama regulatorio en evolución y el cambio en las preferencias de los consumidores están acelerando la innovación y los cambios operativos, haciendo que los menús conscientes de la salud y transparentes sean esenciales para el crecimiento y la fidelización de los clientes.

Surgimiento y rápido crecimiento de las cocinas en la nube/fantasma

Las cocinas en la nube y las cocinas fantasma están transformando la industria de servicios de alimentación aprovechando los menores costos inmobiliarios y los diseños optimizados para la entrega a domicilio, con el fin de lograr una economía unitaria superior en comparación con los restaurantes tradicionales ubicados en zonas urbanas de alto alquiler. La expansión de Karma Kitchen por todo Londres demuestra la eficiencia de los centros de entrega diseñados específicamente, donde múltiples marcas virtuales operan desde una única ubicación, optimizando el uso de la cocina y reduciendo el gasto en infraestructura orientada al cliente. El dominio de Londres en este espacio es evidente a partir de los datos del Instituto Autonomy de 2024, que registra 32 sitios de Editions (cocinas compartidas) en la ciudad, superando ampliamente el total combinado de 21 sitios en otras regiones del Reino Unido y consolidando Londres como el centro estratégico de Deliveroo [2]Fuente: El Instituto Autonomy, "El Futuro de las Cocinas en la Nube: Un Enfoque Municipal", autonomy.work. Este modelo reduce las barreras de entrada al mercado y desplaza la competencia hacia zonas de entrega virtuales, donde los mapas de calor basados en datos reemplazan a las métricas tradicionales de afluencia de visitantes. La tecnología es fundamental, ya que las cocinas en la nube dependen de plataformas digitales avanzadas, análisis y herramientas de previsión de la demanda para adaptar las operaciones en tiempo real. La escalabilidad y la naturaleza de activos ligeros de este modelo continúan atrayendo inversiones significativas de capital de riesgo, como se observa en las recientes rondas de financiación para operadores como Foodstars, lo que refleja confianza en su potencial comercial a largo plazo.

Creciente interés de los consumidores en cocinas globales auténticas y menús de fusión

La demanda de los consumidores por cocinas globales auténticas y menús de fusión está evolucionando, impulsada por la diversificación demográfica y una mayor exposición a los sabores internacionales a través de los viajes. En 2023, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) informó que el 15,2% de la población del Reino Unido, aproximadamente 10,3 millones de personas, había nacido en el extranjero, con contribuciones significativas de comunidades como la india (9%), la polaca (7%) y la pakistaní (5%) [3]Fuente: Organización para la Cooperación y el Desarrollo Económicos (OCDE), "Perspectivas de las Migraciones Internacionales 2025", oecd.org . Este cambio demográfico ha impulsado la demanda de ofertas gastronómicas culturalmente diferenciadas, con operadores independientes como Dishoom que aprovechan los menús de base étnica para competir con las grandes cadenas a través de productos diferenciados y una narrativa auténtica. Las plataformas de redes sociales, en particular Instagram, amplifican el atractivo de los platos visualmente distintivos y culturalmente únicos, impulsando la interacción con los clientes. Las cadenas más grandes enfrentan desafíos a la hora de escalar los métodos de preparación auténticos, lo que a menudo requiere formación especializada y adaptaciones en la cadena de suministro para garantizar la consistencia. Los conceptos de fusión, que combinan técnicas familiares e internacionales, amplían el atractivo para el consumidor al tiempo que mantienen la autenticidad cultural. La trazabilidad de los ingredientes y el abastecimiento regional se enfatizan cada vez más para mejorar la transparencia y generar confianza entre los consumidores informados. Los operadores también invierten en intercambios de chefs, eventos temáticos temporales y colaboraciones en los menús para mantener la autenticidad y la innovación. La interacción entre los cambios demográficos, los gustos inspirados en los viajes, la influencia de las redes sociales y las estrategias operativas ha creado un panorama competitivo donde las empresas deben equilibrar la autenticidad y la accesibilidad para satisfacer las preferencias cambiantes de los consumidores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos de alimentos y mano de obra | -0.8% | Nacional, con presión aguda en Londres y el Sureste | Corto plazo (≤ 2 años) |

| La creciente competencia impulsa la necesidad de diferenciación | -0.6% | Nacional, con intensificación en mercados urbanos saturados | Mediano plazo (2-4 años) |

| Erosión de la lealtad de marca | -0.5% | Nacional, afectando desproporcionadamente a las cadenas establecidas | Largo plazo (≥ 4 años) |

| Costos de cumplimiento normativo en materia de sostenibilidad | -0.4% | Nacional, con aplicación más estricta en las principales ciudades | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Inflación de costos de alimentos y mano de obra

La inflación de los costos de alimentos y mano de obra ejerce una presión significativa sobre el mercado de servicios de alimentación del Reino Unido, obligando a los operadores a ajustar los precios del menú, las estrategias de abastecimiento y los protocolos operativos para mantenerse viables en un contexto de márgenes de beneficio en contracción. El aumento de los costos laborales, impulsado por incrementos sustanciales del salario mínimo y mayores contribuciones patronales en 2025, supone un desafío especialmente importante para marcas como Wetherspoons, que se enfrentan a la doble carga de una escalada en las facturas salariales y el aumento de los costos de los ingredientes clave y la energía. Esta combinación de presiones inflacionarias ha llevado a frecuentes ajustes en los precios del menú, con los establecimientos de servicio rápido de pollo y hamburguesas implementando a menudo los mayores aumentos de precios, mientras que las cadenas de restauración informal se centran en las eficiencias operativas y aumentos de precios moderados para gestionar los mayores costos de personal. Para mantener el valor percibido y hacer frente a la inflación de los costos de los insumos, muchas empresas adoptan estrategias de precios basadas en datos, optimizan las ofertas del menú y reasignan los recursos de personal para proteger la rentabilidad sin alejar a los clientes sensibles al precio. Además, los operadores se involucran en negociaciones más intensas con los proveedores, persiguen iniciativas de abastecimiento estratégico y se enfrentan a una mayor vulnerabilidad ante las disrupciones en la cadena de suministro, particularmente en categorías de alimentos volátiles como aceites, lácteos y proteínas. A medida que la inflación sigue impactando tanto en los costos de alimentos como en los laborales, la necesidad de eficiencia se ha vuelto crítica. Las organizaciones automatizan cada vez más los procesos, invierten en análisis multisitio y revisan los programas de fidelización o las estrategias promocionales para mantener el tráfico de clientes preservando los márgenes. El efecto acumulado es un desafío para toda la industria, donde la inflación amplifica las complejidades operativas, requiriendo que las empresas se adapten rápidamente y demuestren resiliencia ante las expectativas cambiantes de los consumidores y las persistentes presiones de costos.

La creciente competencia impulsa la necesidad de diferenciación

La intensificación de la competencia en ubicaciones principales saturadas ha llevado a los operadores de servicios de alimentación en el Reino Unido a centrarse en la diferenciación a través de menús únicos, servicios innovadores y ofertas experienciales que respalden el posicionamiento premium. El auge de las opciones de entrega a domicilio ha reducido las ventajas tradicionales basadas en la ubicación, impulsando a las marcas a priorizar la calidad de los alimentos, la velocidad y el valor en geografías más amplias. Las inversiones en tecnologías avanzadas, como sistemas integrados de punto de venta (POS), plataformas de gestión de relaciones con los clientes y análisis operativos, se están convirtiendo en elementos esenciales para optimizar el rendimiento y mejorar las experiencias del consumidor. Los operadores más pequeños enfrentan dificultades para financiar estas tecnologías y mantener precios competitivos, lo que genera presiones de consolidación favorables a las cadenas más grandes como Greggs y Leon, que utilizan su escala para implementar estrategias digitales avanzadas. La diferenciación depende cada vez más de la autenticidad local, la personalización y las colaboraciones estratégicas, con eventos temáticos y experiencias orientadas a la comunidad que se alinean con las preferencias cambiantes de los consumidores. Los precios basados en datos y la simplificación del menú mejoran la flexibilidad operativa, mientras que las aplicaciones de fidelización y las promociones dirigidas ayudan a mantener la interacción con el cliente. Si bien la tecnología mejora la eficiencia y la información, el servicio personalizado sigue siendo fundamental para fomentar la lealtad de marca y mejorar las experiencias gastronómicas. Las inversiones en visibilidad en línea, interacción en redes sociales y asociaciones con personas influyentes fortalecen aún más el reconocimiento de marca, lo que permite a los operadores establecer identidades de mercado distintas en un entorno competitivo. La interacción entre la saturación del mercado, la adopción tecnológica y la innovación subraya la necesidad de agilidad, autenticidad y estrategias centradas en el cliente para lograr ventajas competitivas sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: el Dominio de los Restaurantes de Servicio Rápido se Enfrenta a la Disrupción de las Cocinas en la Nube

Se proyecta que los restaurantes de servicio rápido (QSR) mantengan el liderazgo del mercado con una participación del 33,78% en 2025. Esto refleja las preferencias de los consumidores por la velocidad, la conveniencia y el valor, que se alinean con la incertidumbre económica y los estilos de vida con limitaciones de tiempo. Mientras tanto, se espera que las cocinas en la nube alcancen una impresionante tasa de crecimiento anual compuesto (CAGR) del 12,10% hasta 2031, lo que indica un cambio significativo hacia formatos optimizados para la entrega a domicilio. Estos formatos reducen los costos inmobiliarios orientados al cliente al tiempo que maximizan la eficiencia de la cocina. Los restaurantes de servicio completo enfrentan desafíos debido a su modelo tradicional de servicio en el local, que implica mayores costos laborales y ubicaciones premium. Sin embargo, sus diversas ofertas de cocinas, que van desde conceptos asiáticos hasta europeos, brindan oportunidades de diferenciación que los formatos de restaurantes de servicio rápido no pueden replicar fácilmente. Las cafeterías y los bares se benefician de las tendencias en reuniones sociales y el trabajo a distancia, que impulsan el tráfico diurno. Las cafeterías especializadas en café, en particular, aprovechan los precios premium a través del posicionamiento artesanal y los elementos experienciales.

La evolución del segmento de servicios de alimentación destaca el papel de la tecnología en la transformación de los modelos operativos. Las cocinas en la nube aprovechan el análisis de datos para optimizar las ofertas de menús y las rutas de entrega, proporcionando eficiencias que los restaurantes tradicionales no pueden igualar. Por ejemplo, las iniciativas de transformación digital de McDonald's, como los pedidos en el servicio de autoservicio impulsados por inteligencia artificial y la integración de aplicaciones móviles, ilustran cómo los operadores de restaurantes de servicio rápido establecidos invierten en tecnología para mantener ventajas competitivas frente a competidores nativos de la entrega a domicilio. Además, el cumplimiento normativo se está volviendo cada vez más complejo, ya que los diferentes tipos de servicios de alimentación enfrentan distintos requisitos de salud y seguridad. Los establecimientos de servicio completo, en particular, requieren una formación del personal más completa y protocolos de interacción con el cliente en comparación con los formatos orientados a la entrega a domicilio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Punto de Venta: Resiliencia de los Independientes en Medio de la Consolidación de las Cadenas

Se proyecta que los puntos de venta independientes mantengan una participación de mercado del 56,72% en 2025, con una tasa de crecimiento anual compuesto (CAGR) del 6,35% hasta 2031. Este crecimiento subraya su resiliencia a pesar de los desafíos como los costos de adopción tecnológica y las complejidades de la cadena de suministro. El desempeño de los puntos de venta independientes refleja las preferencias de los consumidores por experiencias gastronómicas auténticas y de abastecimiento local, que estos operadores ofrecen de manera más efectiva en comparación con los formatos estandarizados de las cadenas. En contraste, los puntos de venta en cadena se benefician de las economías de escala en compras, marketing y despliegue tecnológico. Sin embargo, sus tasas de crecimiento se mantienen por debajo de las de los independientes, lo que indica que la eficiencia operativa por sí sola no puede satisfacer plenamente la demanda de los consumidores de experiencias gastronómicas únicas y conexiones comunitarias más sólidas.

El panorama competitivo entre los puntos de venta independientes y en cadena está evolucionando a medida que los operadores independientes adoptan cada vez más prácticas similares a las de las cadenas. Estas incluyen asociaciones de estilo franquicia y plataformas de servicios compartidos que mejoran las capacidades tecnológicas y de compra al tiempo que preservan la identidad local. Por ejemplo, la estrategia de expansión de McDonald's, que combina ubicaciones propias de la empresa con asociaciones de franquicia, demuestra cómo las cadenas pueden equilibrar la estandarización con la adaptación al mercado local. Los operadores independientes, por su parte, aprovechan su flexibilidad en la innovación del menú y la gestión de relaciones con los clientes. Sin embargo, se enfrentan a una presión creciente para invertir en sistemas de pedidos digitales y asociaciones de entrega a domicilio, que requieren inversiones de capital significativas típicamente asociadas con operadores de mayor tamaño. Además, el cumplimiento de las regulaciones de la Agencia de Normas Alimentarias (FSA) agrega complejidad operativa para los independientes, particularmente para aquellos sin personal dedicado al cumplimiento normativo. Si bien esto crea desafíos, también establece barreras de entrada que protegen a los operadores establecidos de la nueva competencia.

Por Ubicación: Fortaleza de los Locales Independientes con el Auge del Alojamiento

Se proyecta que los locales independientes representen el 75,92% de la participación del mercado en 2025, lo que subraya la continua relevancia de los espacios de restauración dedicados que permiten un control total sobre la experiencia del cliente y la eficiencia operativa. En contraste, se espera que el servicio de alimentación en establecimientos de alojamiento exhiba el mayor potencial de crecimiento, con una CAGR del 9,78%. Este crecimiento está impulsado por la recuperación del sector de la hospitalidad y las estrategias integradas de experiencia para huéspedes, que fomentan bases de clientes cautivos y un mayor gasto promedio por visita. Las ubicaciones minoristas se benefician de las sinergias con el tráfico de personas y los horarios de funcionamiento ampliados, mientras que las ubicaciones de viajes enfrentan desafíos debido a las fluctuaciones en los patrones de transporte y las restricciones regulatorias, lo que genera incertidumbres operativas.

El sólido crecimiento en el segmento de alojamiento destaca el impacto de las alianzas estratégicas entre operadores hoteleros y marcas de restauración, que crean valor mutuo a través de la adquisición compartida de clientes y las eficiencias operativas. Por ejemplo, el Premier Inn de Whitbread ha integrado conceptos de restauración para mejorar la satisfacción de los huéspedes al tiempo que genera flujos de ingresos adicionales tanto de los huéspedes del hotel como de los clientes locales. Las ubicaciones de ocio, por otro lado, experimentan fluctuaciones estacionales en la demanda, lo que requiere modelos de personal flexibles y ajustes en el menú. Esta complejidad operativa beneficia a los operadores con experiencia en la gestión de la utilización variable de la capacidad. Los operadores de locales independientes retienen ventajas en la selección de ubicaciones y la flexibilidad en la negociación de arrendamientos, pero se enfrentan a una competencia creciente por parte de los conceptos multilocalización, que pueden asegurar bienes inmuebles premium aprovechando los flujos de ingresos diversificados en múltiples sitios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: la Recuperación del Servicio en el Local se Encuentra con la Innovación en la Entrega a Domicilio

Se proyecta que los servicios de comer en el local mantengan una participación de mercado del 54,62% en 2025, lo que refleja las preferencias de los consumidores por las experiencias gastronómicas sociales y la hospitalidad de servicio completo que los formatos de entrega a domicilio no pueden replicar. Mientras tanto, se espera que el segmento de servicios de entrega a domicilio crezca a una tasa de crecimiento anual compuesto (CAGR) del 7,11% hasta 2031, impulsado por cambios conductuales duraderos hacia el consumo orientado a la conveniencia. Estos cambios, acelerados inicialmente por las restricciones de la pandemia, continúan expandiéndose debido a los avances en las plataformas tecnológicas y las redes logísticas. Los servicios para llevar ocupan una posición intermedia, ofreciendo velocidad y conveniencia al tiempo que preservan las relaciones directas con los clientes, que pueden verse perturbadas por las plataformas de entrega a domicilio de terceros.

La evolución de los tipos de servicio hace necesario que los operadores optimicen las operaciones en múltiples canales simultáneamente. Los conceptos exitosos invierten en diseños de cocina diseñados para gestionar eficientemente los pedidos para comer en el local, para llevar y de entrega a domicilio sin comprometer la calidad ni la velocidad en ningún canal. Por ejemplo, Domino's ha invertido en tecnologías de optimización de entregas, como el seguimiento GPS y el análisis predictivo para la planificación de rutas, con el fin de mejorar la calidad del servicio al tiempo que reduce los costos operativos. Además, los servicios de comer en el local se benefician de valores promedio de pedido más altos y de oportunidades de ventas adicionales a través de interacciones de servicio personalizado. Sin embargo, estas ventajas conllevan mayores costos laborales e importantes inversiones inmobiliarias, que los competidores orientados a la entrega a domicilio a menudo pueden evitar. Por otro lado, la integración de sistemas de pedidos digitales en todos los tipos de servicio se ha vuelto esencial. Estos sistemas no solo satisfacen las expectativas de los clientes en materia de conveniencia, sino que también proporcionan datos valiosos para la optimización operativa y la gestión de relaciones con los clientes.

Análisis Geográfico

Las diferencias regionales en el mercado de servicios de alimentación están determinadas por las condiciones económicas, las tendencias demográficas y los marcos regulatorios en Inglaterra, Escocia, Gales e Irlanda del Norte. Londres y el Sureste exhiben la mayor concentración de mercado debido a factores como la densidad de población, los mayores niveles de ingresos disponibles y la importante actividad turística. Sin embargo, estas regiones también enfrentan una intensa competencia y elevados costos operativos. Escocia se beneficia de una sólida demanda turística y una identidad culinaria distintiva, mientras que Gales e Irlanda del Norte ofrecen potencial de crecimiento a través de menores niveles de competencia y programas de apoyo gubernamental destinados a desarrollar el sector de la hospitalidad. Las preferencias regionales de los consumidores crean además oportunidades para conceptos de menús y formatos de servicio adaptados localmente que se ajusten a los gustos culturales y los comportamientos de gasto.

El Brexit ha introducido variaciones regionales en las cadenas de suministro, con la posición regulatoria única de Irlanda del Norte influyendo en el abastecimiento de ingredientes y los requisitos de cumplimiento de manera diferente en comparación con otras regiones del Reino Unido. Además, las iniciativas de nivelación del gobierno proporcionan apoyo específico para el desarrollo del sector de la hospitalidad en zonas económicamente desfavorecidas. Estas iniciativas crean oportunidades para que los operadores orientados a la expansión se beneficien de opciones de financiación favorables y asistencia regulatoria.

Los patrones de empleo regionales impactan significativamente en la disponibilidad de mano de obra y en los niveles salariales. Por ejemplo, el ajustado mercado laboral de Londres genera mayores costos de compensación, lo que representa desafíos para los operadores. Sin embargo, esto también crea oportunidades para atraer talento ofreciendo mejores condiciones de trabajo y programas de desarrollo profesional. Además, los mercados urbanos y rurales presentan requisitos operativos distintos. Las ubicaciones urbanas se benefician de la densidad de entregas y el acceso al transporte público, mientras que las zonas rurales ofrecen ventajas como menores costos inmobiliarios y menor competencia. Estas diferencias requieren estrategias operativas adaptadas para abordar las características únicas de cada tipo de mercado.

Panorama Competitivo

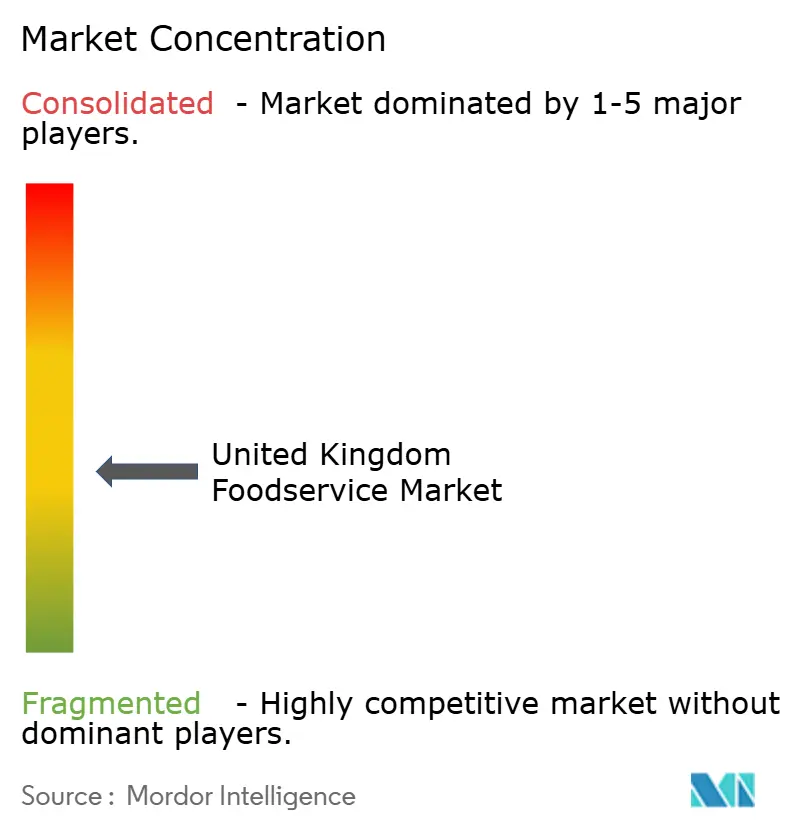

El mercado de servicios de alimentación en el Reino Unido exhibe una fragmentación moderada, con cadenas establecidas como McDonald's, Starbucks y Domino's operando junto a negocios independientes y marcas digitales nativas innovadoras. Los actores líderes se benefician de las ventajas de escala en áreas como compras, marketing y adopción tecnológica. Sin embargo, se enfrentan a la competencia continua de operadores más pequeños que se adaptan rápidamente a las preferencias locales y a las tendencias emergentes del consumidor. Este entorno competitivo impulsa la innovación continua en las ofertas de menús, la prestación de servicios y la interacción con el cliente. Los operadores deben equilibrar las eficiencias de la estandarización con la necesidad de localización para atraer eficazmente a segmentos de mercado diversos.

La adopción tecnológica se ha vuelto cada vez más importante, sirviendo como factor crítico para mejorar la eficiencia operativa y enriquecer las experiencias del cliente. Las inversiones en gestión de inventario impulsada por inteligencia artificial, análisis predictivo de la demanda y plataformas integradas de pedidos digitales permiten a los operadores optimizar el rendimiento y seguir siendo competitivos. Por ejemplo, el sistema de pedidos móviles de Starbucks demuestra cómo las marcas establecidas utilizan la tecnología para mantener su cuota de mercado en medio de la competencia de rivales tradicionales y disruptores centrados en la entrega a domicilio. Estos avances tecnológicos también proporcionan información más profunda sobre los clientes y permiten una interacción personalizada, lo que permite a las marcas refinar sus modelos de servicio en tiempo real.

Si bien la competencia es intensa en los mercados urbanos maduros, existen oportunidades significativas en regiones poco atendidas, categorías de cocinas emergentes y formatos de servicio híbridos que combinan la restauración tradicional con la optimización de la entrega a domicilio. Estas áreas presentan potencial de crecimiento tanto para los operadores establecidos como para los nuevos entrantes, ofreciendo vías para innovar y captar cuota de mercado a través del posicionamiento estratégico y la excelencia operativa. La interacción entre la fragmentación del mercado, los avances tecnológicos y los nichos sin explotar crea un panorama competitivo dinámico y en evolución en el mercado de servicios de alimentación del Reino Unido. La adaptabilidad y la diferenciación siguen siendo esenciales para lograr el crecimiento y mantener el éxito a largo plazo.

Líderes de la Industria de Servicios de Alimentación del Reino Unido

McDonald's Corporation

Whitbread PLC

The Coca-Cola Company

Greggs plc

Starbucks Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Subway lanzó su gama de patatas asadas 'Spudway' en todo el Reino Unido tras una prueba exitosa a principios de ese año. Las patatas asadas se convirtieron en un artículo permanente del menú en todos los restaurantes Subway del Reino Unido. Los ingredientes disponibles incluían Queso y Alubias, Atún con Mayonesa, Albóndigas Marinara y Pollo Tikka. Los clientes también podían personalizar sus patatas asadas con cualquier ingrediente de los sándwiches característicos de Subway, como proteínas, ensaladas y salsas.

- Septiembre de 2025: Domino's lanzó una submarca centrada en el pollo, Chick 'N' Dip. La submarca fue probada en 187 locales de Domino's en el noroeste de Inglaterra e Irlanda del Norte, con planes de expansión a escala nacional. El menú incluía una variedad de tiras de pollo, alitas y bocados sin hueso, acompañados de una selección de nueve salsas inspiradas en sabores globales: Alioli de Ajo, Barbacoa, Miel Picante, Glaseado de Chile Fantasma, Curry Katsu, Mayonesa Mexicana, Teriyaki, Ajo y Hierbas, y Buffalo Picante.

- Agosto de 2025: Costa Coffee anunció el lanzamiento de una tienda exclusiva para llevar en el Aeropuerto de Londres Stansted en el Reino Unido. Ubicada en la zona de embarque, la tienda ofrecía una selección de artículos de desayuno, opciones de almuerzo y postres, todos diseñados para llevar. El diseño de la tienda enfatizaba un servicio rápido y conveniente, con la posibilidad de que los clientes utilizaran la función Haz clic y Recoge a través de la aplicación de Costa Coffee para realizar pedidos y minimizar los tiempos de espera.

Alcance del Informe del Mercado de Servicios de Alimentación del Reino Unido

�䲹�ڱ�ٱ��í��s y Bares, Cocina en la Nube, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido están cubiertos como segmentos por Tipo de Servicio de Alimentación. Puntos de Venta en Cadena, Puntos de Venta Independientes están cubiertos como segmentos por Punto de Venta. Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación.

| �䲹�ڱ�ٱ��í��s y Bares | Bares y Pubs |

| �䲹�ڱ�ٱ��í�� | |

| Bares de Jugos/Batidos/Postres | |

| �䲹�ڱ�ٱ��í��s y Teterías Especializadas | |

| Cocina en la Nube | |

| Restaurantes de Servicio Completo | ������á�پ����� |

| Europeo | |

| Latinoamericano | |

| Oriente Medio | |

| Norteamericano | |

| Otras Cocinas de Restaurantes de Servicio Completo | |

| Restaurantes de Servicio Rápido | �ʲ��Բ�����í���� |

| Hamburguesa | |

| Helado | |

| Cocinas a Base de Carne | |

| Pizza | |

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Puntos de Venta en Cadena |

| Puntos de Venta Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Comer en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Por Tipo de Servicio de Alimentación | �䲹�ڱ�ٱ��í��s y Bares | Bares y Pubs |

| �䲹�ڱ�ٱ��í�� | ||

| Bares de Jugos/Batidos/Postres | ||

| �䲹�ڱ�ٱ��í��s y Teterías Especializadas | ||

| Cocina en la Nube | ||

| Restaurantes de Servicio Completo | ������á�پ����� | |

| Europeo | ||

| Latinoamericano | ||

| Oriente Medio | ||

| Norteamericano | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | �ʲ��Բ�����í���� | |

| Hamburguesa | ||

| Helado | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido | ||

| Por Punto de Venta | Puntos de Venta en Cadena | |

| Puntos de Venta Independientes | ||

| Por Ubicaciones | Ocio | |

| Alojamiento | ||

| Comercio Minorista | ||

| Independiente | ||

| Viajes | ||

| Por Tipo de Servicio | Comer en el Local | |

| Para Llevar | ||

| Entrega a Domicilio | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicio de alimentación donde los clientes se sientan en una mesa, transmiten su pedido a un servidor y reciben los alimentos en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicio de alimentación que ofrece a los clientes conveniencia, rapidez y opciones de alimentos a precios más bajos. Los clientes generalmente se atienden solos y llevan sus propios alimentos a las mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicio de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrescos y comidas ligeras, así como cafeterías y teterías especializadas, bares de postres, bares de batidos y bares de jugos.

- COCINA EN LA NUBE - Un negocio de servicio de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos exclusivamente para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentran en los seis grupos diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado autóctona de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, la india, la coreana, la japonesa, la bengalí, la del Sureste ������á�پ�����, etc. |

| Valor Promedio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicio de alimentación. |

| Tocino | Es la carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Minorista Británico |

| Hamburguesa | Es un sándwich que consiste en una o más albóndigas de carne de vacuno cocidas, colocadas dentro de un panecillo o bollo cortado. |

| �䲹�ڱ�ٱ��í�� | Es un establecimiento de servicio de alimentación que sirve varios refrescos (principalmente café) y comidas ligeras. |

| �䲹�ڱ�ٱ��í��s y Bares | Es un tipo de negocio de servicio de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrescos y comidas ligeras, así como cafeterías y teterías especializadas, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Punto de Venta en Cadena | Se refiere a un establecimiento de servicio de alimentación que comparte marcas, opera en varias ubicaciones, tiene una gestión central y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectoralis minor de un pollo. |

| Cocina en la Nube | Es un negocio de servicio de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos exclusivamente para entrega a domicilio o para llevar, sin clientes que coman en el local. |

| ��ó���ٱ�� | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclada con otros ingredientes como jugos, siropes aromatizados, agua tónica, shrubs y bitters. |

| Edamame | Es un plato japonés preparado con habas de soja (cosechadas antes de que maduren o se endurezcan) y cocinadas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, la francesa, la alemana, la inglesa, la holandesa, la danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filet Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicio de Alimentación | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada altamente condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicio de alimentación donde los clientes se sientan en una mesa, transmiten su pedido a un servidor y reciben los alimentos en la mesa. |

| Cocina Fantasma | Se refiere a una cocina en la nube. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluyendo el trigo, el centeno, la espelta y la cebada. |

| Carne alimentada con cereales | Es la carne derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Al ganado alimentado con cereales también se le pueden administrar antibióticos y hormonas de crecimiento para engordarlo más rápidamente. |

| Carne alimentada con pasto | Es la carne derivada de ganado que solo ha sido alimentado con pasto. |

| ������ó�� | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y �䲹�ڱ�ٱ��í��s |

| Punto de Venta Independiente | Se refiere a un establecimiento de servicio de alimentación que opera con un único punto de venta o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericano | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, la brasileña, la argentina, la colombiana, etc. |

| Café con Leche | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere al servicio de alimentación ofrecido como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicio de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye artículos alimenticios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, la libanesa, la iraní, la israelí, etc. |

| ��ó���ٱ�� sin Alcohol | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre hecho de cerdo finamente picado o molido curado con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericano | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, la canadiense, la caribeña, etc. |

| Pastrami | Se refiere a una carne de res ahumada altamente condimentada, típicamente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con su lugar de origen. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborado a partir de carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, y a menudo otros ingredientes adicionales, horneado en el horno. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicio de alimentación que ofrece a los clientes conveniencia, rapidez y opciones de alimentos a precios más bajos. Los clientes generalmente se atienden solos y llevan sus propios alimentos a sus mesas. |

| Comercio Minorista | Se refiere a un punto de venta de servicio de alimentación dentro de un centro comercial, complejo comercial o edificio de uso mixto comercial, donde también operan otros negocios. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen solo enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| ����� | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| �䲹�ڱ�ٱ��í��s y Teterías Especializadas | Se refiere a un establecimiento de servicio de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a los restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de servicio de alimentación como la comida en avión, la restauración en trenes de larga distancia y el servicio de alimentación en cruceros. |

| Cocina Virtual | Se refiere a una cocina en la nube. |

| Carne de Wagyu | Es la carne derivada de cualquiera de cuatro razas de ganado japonés negro o rojo, valorado por su carne altamente veteada. |

Metodología de Investigación

���������� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación se considera para el valor promedio del pedido y se prevé de acuerdo con las tasas de inflación proyectadas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción