Tamaño y Cuota del Mercado de Logística Química del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

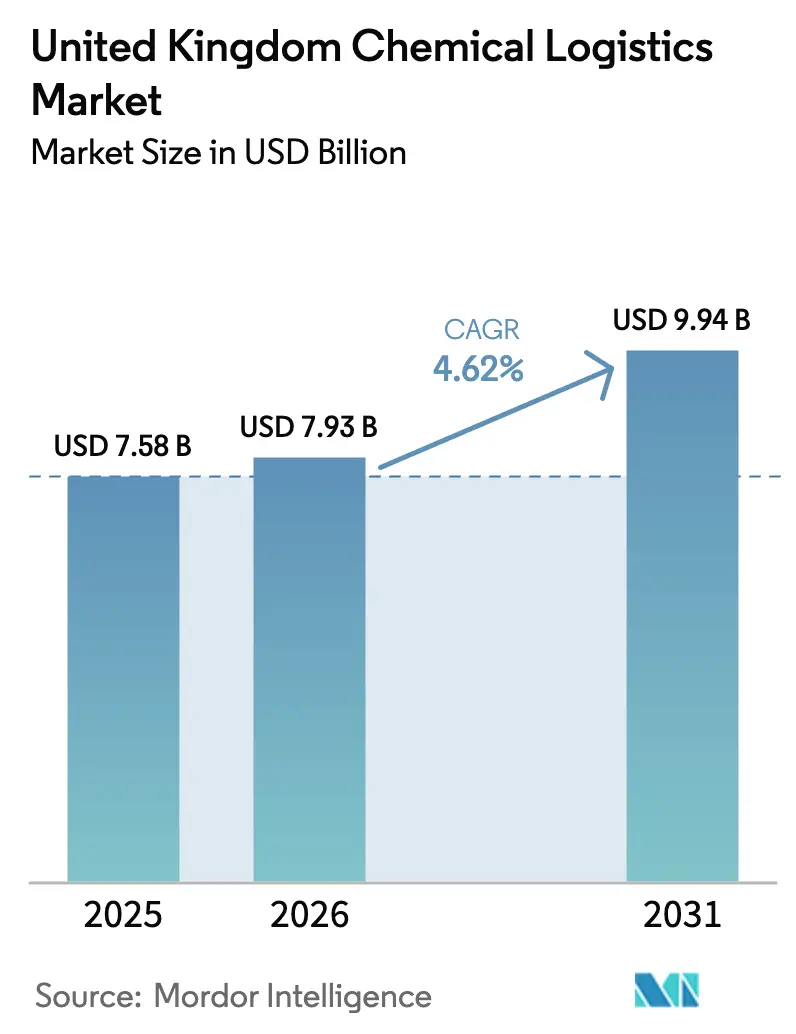

| Tamaño del mercado en el año base (2025) | 7.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Química del Reino Unido por ����������

El tamaño del Mercado de Logística Química del Reino Unido fue valorado en USD 7,58 mil millones en 2025 y se estima que crecerá desde USD 7,93 mil millones en 2026 hasta alcanzar USD 9,94 mil millones en 2031, a una CAGR del 4,62% durante el período de previsión (2026-2031). El sólido crecimiento del sector refleja un cambio estructural hacia servicios especializados de mayor valor que mantienen las cadenas de suministro en conformidad normativa, descarbonizadas y estables en temperatura. La creciente demanda de corredores multimodales que dan servicio al clúster de Teesside, los nuevos proyectos de producción de hidrógeno y la divergencia regulatoria posterior al Brexit están ampliando la base de contratos de logística premium. Las limitaciones de capacidad en los puertos petroquímicos clave, junto con una escasez crítica de conductores cualificados para ADR, están impulsando una rápida inversión en programas de programación digital, plataformas ADR en tiempo real y flotas de tanques ISO. El transporte controlado por temperatura, particularmente para insumos farmacéuticos, sigue siendo el nicho de mayor crecimiento, con una CAGR del 8,7% hasta 2030.

Conclusiones Clave del Informe

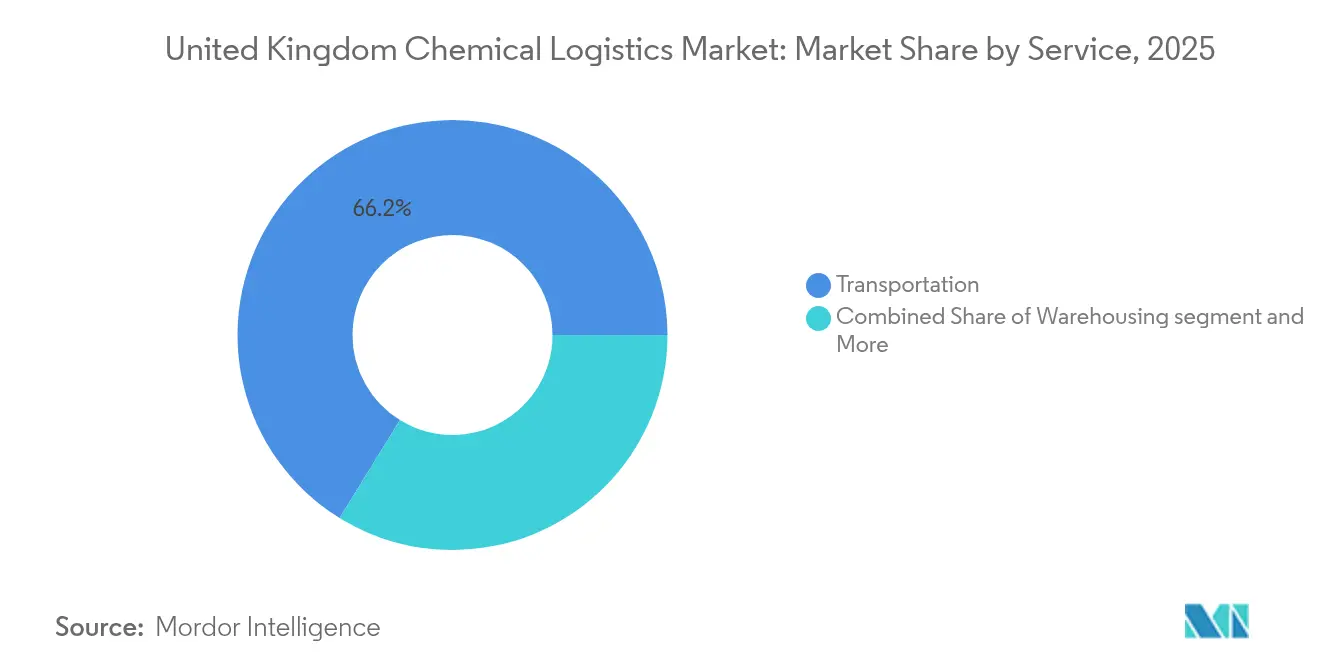

- Por servicio, el transporte representó el 66,20% de la cuota de ingresos del mercado de logística química del Reino Unido en 2025, mientras que se prevé que el almacenamiento y la distribución crezcan a una CAGR del 5,34% hasta 2031.

- Por industria de usuario final, el sector de petróleo y gas mantuvo una cuota del 30,40% en 2025; se proyecta que los productos farmacéuticos se expandan a una CAGR del 6,68% hasta 2031.

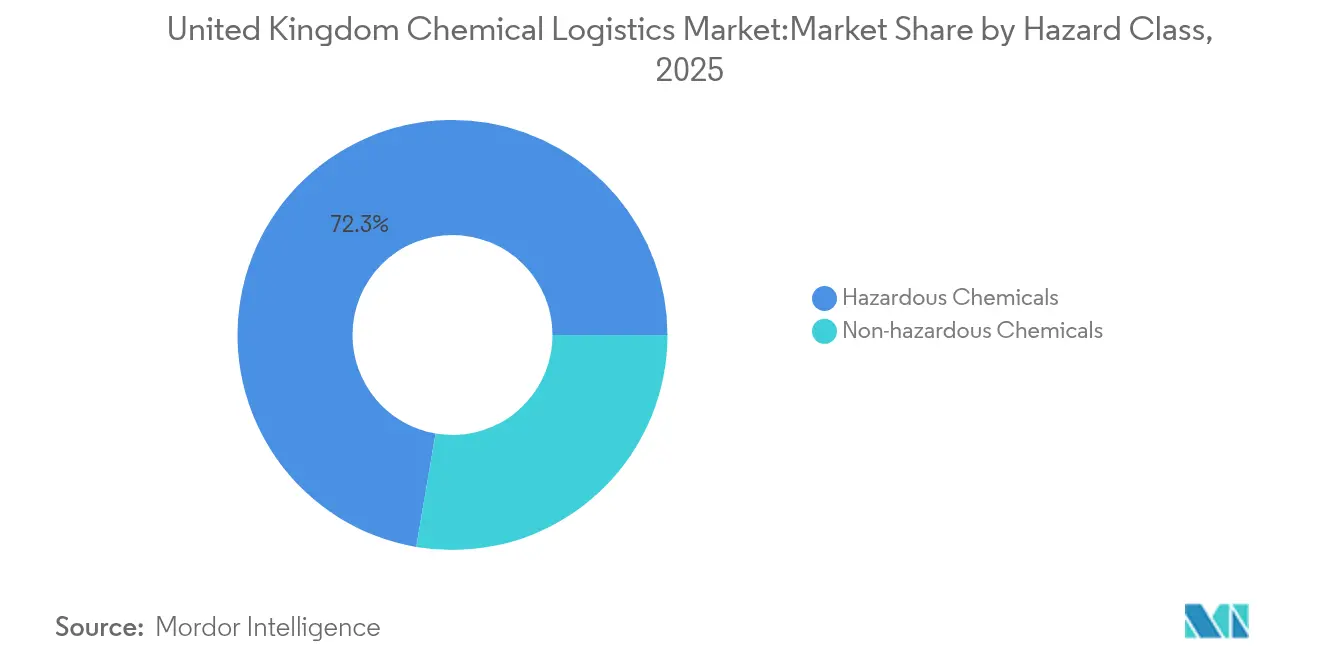

- Por clase de peligro, los productos químicos peligrosos representaron el 72,30% de la cuota del mercado de logística química del Reino Unido en 2025; el segmento no peligroso está en camino de alcanzar una CAGR del 7,21% hasta 2031.

- Por control de temperatura, la logística no controlada por temperatura representó el 60,40% del tamaño del mercado de logística química del Reino Unido en 2025, mientras que los servicios controlados por temperatura están aumentando a una CAGR del 8,32% hasta 2031.

- Por geografía, Inglaterra lideró con el 85,70% del mercado de logística química del Reino Unido en 2025; Escocia es la región de mayor crecimiento, avanzando a una CAGR del 5,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Química del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Clúster Químico centrado en el Reino Unido en Teesside | +0.8% | Inglaterra (Teesside), con extensión a Escocia | Mediano plazo (2-4 años) |

| Limitaciones de Capacidad de Almacenamiento en Sitio en Puertos Petroquímicos | +0.7% | Inglaterra (puertos del sureste), Escocia (Aberdeen) | Corto plazo (≤ 2 años) |

| Plataformas Digitales de Cumplimiento ADR que Aceleran el Tiempo de Rotación | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Creciente Demanda de la Economía del Hidrógeno para el Transporte en Tanques ISO | +0.5% | Escocia, Inglaterra (Teesside) | Largo plazo (≥ 4 años) |

| Fuerte Aumento en el Envasado Contractual para Exportaciones Agroquímicas | +0.4% | Inglaterra (Este), Escocia | Mediano plazo (2-4 años) |

| Normativa REACH Divergente Post-Brexit que Genera Demanda Logística | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Expansión del Clúster Químico centrado en el Reino Unido en Teesside

Los proyectos Net Zero Teesside y H2Teesside de Teesside están consolidando la infraestructura de producción química y captura de carbono, creando corredores de transporte especializados para CO₂ e hidrógeno. El compromiso de BP de capturar hasta 4 millones de toneladas de CO₂ anuales está estimulando una nueva demanda de tanques ISO para CO₂ licuado y materias primas de hidrógeno azul. La integración con el Clúster de la Costa Este está transformando el transporte punto a punto tradicional en flujos circulares que combinan tramos de tubería, ferroviarios y por carretera. Los proveedores de logística están invirtiendo, por tanto, en instalaciones modulares de tanques ISO capaces de alternar entre CO₂ líquido, amoníaco e hidrógeno. Combinadas con el acceso directo a alta mar de Teesside, estas capacidades posicionan a la región como plataforma de lanzamiento para exportaciones de productos químicos bajos en carbono. El efecto multiplicador se extiende hacia el norte a medida que las terminales escocesas se reequipan para el retorno de hidrógeno y CO₂ capturado, reforzando la resiliencia del mercado de logística química del Reino Unido.

Limitaciones de Capacidad de Almacenamiento en Sitio en Puertos Petroquímicos

Las principales terminales como Immingham están operando al 85-90% de su capacidad, muy por encima del parámetro de eficiencia del 70-75%. La inflación del tiempo de permanencia ha alcanzado el 15% desde 2023, lo que obliga a los cargadores a dividir las cargas y aceptar costos unitarios de transporte entre un 12-18% más elevados. Las normas de zonificación COMAH y de planificación restringen la expansión rápida, por lo que los operadores están optando por diseños de tipo hub-and-spoke respaldados por GBP 78 millones (USD 99,29 millones) de nuevo almacenamiento intermedio en 2024 [1]Offshore Energies UK, "Hoja de Ruta de la Cadena de Suministro 2025," oeuk.org.uk. Las plataformas de inventario habilitadas con IoT han reducido las necesidades de existencias de reserva hasta en un 12%, aliviando aunque no eliminando el cuello de botella. En conjunto, estos factores mantienen los servicios de almacenamiento en una sólida curva de crecimiento dentro del mercado de logística química del Reino Unido.

Plataformas Digitales de Cumplimiento ADR que Aceleran el Tiempo de Rotación

A partir de enero de 2025, el código ADR 2025 endurecerá las normas de formación y clasificación, en particular para la carga de Clase 8 y Clase 6.1. Los motores de cumplimiento basados en la web ahora autocompletan documentos, envían actualizaciones normativas en tiempo real y se vinculan a la telemática de camiones, reduciendo el tiempo de rotación en terminal en horas por carga. Los primeros adoptantes informan de una utilización de la flota entre un 5-8% mayor y tasas de error en documentación notablemente más bajas. Los perfiles de viaje con datos enriquecidos también permiten la optimización de rutas y el análisis de emisiones, lo que ayuda a los cargadores a cumplir con sus obligaciones de reporte de alcance 3 (Scope 3). Estas ganancias de eficiencia sustentan la contribución positiva del 0,6% a la CAGR prevista para el mercado de logística química del Reino Unido.

Creciente Demanda de la Economía del Hidrógeno para el Transporte en Tanques ISO

Las ambiciones gubernamentales de alcanzar 10 GW de capacidad doméstica de hidrógeno para 2030, y los estudios de viabilidad sobre un corredor bajo en carbono entre Islandia y Teesside, están generando pedidos de tanques ISO criogénicos y nuevas rampas de carga. El perfil de riesgo de difusión único del hidrógeno eleva el estándar para el diseño de válvulas, el purgado y la detección de fugas, por lo que los transportistas están integrando sensores de fibra óptica y análisis de mantenimiento predictivo. Las empresas de logística que puedan certificar que el equipo bajo la Disposición Especial 653 del Capítulo 3.3 del ADR puede manejar tanto hidrógeno criogénico comprimido como hidrógeno líquido están en posición de obtener contratos a largo plazo. El desarrollo complementa las exportaciones de energías renovables desde Escocia, reforzando la diversificación geográfica dentro del mercado de logística química del Reino Unido.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazas Limitadas para Vagones Cisterna en Terminales Clave | -0.5% | Inglaterra (Corredores Industriales), Escocia | Mediano plazo (2-4 años) |

| Escasez de Conductores para ADR Clase 8 y 6.1 | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Estrictos Peajes Viales Basados en CO₂ en el Corredor M25 | -0.3% | Inglaterra (Sureste) | Mediano plazo (2-4 años) |

| Oposición Comunitaria al Almacenamiento de Productos Químicos a Granel | -0.2% | Inglaterra (Áreas Urbanas/Suburbanas) | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Plazas Limitadas para Vagones Cisterna en Terminales Clave

Las líneas compartidas con el tráfico de pasajeros y las plataformas de carga de décadas de antigüedad hacen que los trenes de productos químicos frecuentemente pierdan las ventanas de salida óptimas. Los retrasos resultantes empujan a los cargadores hacia más tramos por carretera, elevando los costos y la huella de carbono. Las herramientas de asignación digital que agrupan las solicitudes de plazas entre múltiples operadores han aumentado modestamente la utilización ferroviaria, pero persiste una brecha estructural hasta que se construyan nuevas vías de apartadero. Los proveedores con visión de futuro combinan el ferrocarril para el transporte troncal con la carretera para el último kilómetro para reducir emisiones manteniendo los calendarios creíbles. A pesar de las medidas de mitigación, esta restricción recorta 0,5 puntos porcentuales de la CAGR potencial del mercado de logística química del Reino Unido.

Escasez de Conductores para ADR Clase 8 y 6.1

Un déficit del 24% de conductores cualificados alarga los plazos de reserva en una media de 3,5 días. Un grupo de talento envejecido sitúa el riesgo de sucesión en primer plano, ya que el 42% de los titulares de licencia tienen más de 50 años. Las academias internas y los programas basados en simuladores han reducido los ciclos de certificación en un 30%, pero las primas salariales del 18% erosionan los márgenes de los transportistas. Las empresas que registran la mejor retención combinan incrementos salariales con una progresión clara hacia roles de seguridad de flota o formación. Aun así, la escasez resta 0,4 puntos del crecimiento de referencia en el mercado de logística química del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Servicio: La Integración Multimodal Remodela el Predominio del Transporte

El transporte representó el 66,20% del mercado de logística química del Reino Unido en 2025, una posición sustentada por el transporte por carretera, que mueve más del 70% de los volúmenes. El almacenamiento, la distribución y la gestión de inventarios es la categoría de mayor crecimiento, expandiéndose a una CAGR del 5,34% y elevando progresivamente su participación en el tamaño del mercado de logística química del Reino Unido. El cross-docking orquestado digitalmente, las bahías segmentadas por temperatura y el almacenamiento con gas inerte conforme a COMAH convierten los almacenes en centros de servicio con alto margen.

Los contratos de servicio integrados están, por tanto, difuminando las fronteras entre el transporte por carretera y el almacenamiento. Operadores como Bertschi gestionan depósitos interiores que conectan ramales ferroviarios con patios de contenedores cisterna, combinando la descarbonización del transporte de larga distancia con el inventario justo a tiempo. El modelo reduce las etapas de manipulación e incorpora servicios de valor añadido como la mezcla de productos. Como resultado, la cuota del transporte se moderará a pesar del crecimiento absoluto, mientras que el almacenamiento y los "otros servicios", como la consultoría aduanera y regulatoria, capturarán más ingresos dentro del mercado de logística química del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Usuario Final: El Segmento Farmacéutico Supera a los Líderes Tradicionales

El sector de petróleo y gas mantuvo una cuota del 30,40% en el mercado de logística química del Reino Unido en 2025, pero las perspectivas del segmento se ven moderadas por la dinámica de la transición energética y los esfuerzos de eficiencia de las refinerías. Los productos farmacéuticos, en cambio, están en camino de crecer a una CAGR del 6,68% gracias al persistentemente alto gasto en I+D y a los estrictos requisitos de temperatura para los principios activos. El envasado validado en temperatura en rangos ambiental, refrigerado, congelado y criogénico es ahora estándar para la cadena de suministro farmacéutica.

Las industrias de segundo nivel, como la cosmética y los productos químicos especializados, dependen en gran medida de entregas flexibles de lotes más pequeños, alineadas con cambios rápidos de formulación. Los proveedores de logística se diferencian por el cumplimiento de las Buenas Prácticas de Fabricación (BPF) y la trazabilidad por lotes, más que por el manejo puro de materiales peligrosos. En conjunto, estos cambios impulsan el mercado de logística química del Reino Unido hacia servicios más ágiles y con garantía de calidad. Los actores del sector de petróleo y gas están respondiendo reconvirtiendo los parques de tanques ADR para combustibles alternativos e intermedios de captura de carbono, manteniendo la utilización de activos mientras la cuota fósil del rendimiento disminuye.

Por Clase de Peligro: El Crecimiento No Peligroso Supera al Segmento Tradicional

La carga peligrosa representó el 72,30% del rendimiento de 2025, reflejando la herencia del mercado de logística química del Reino Unido en petroquímicos y corrosivos. Sin embargo, se prevé que los materiales no peligrosos se expandan un 7,21% anualmente a medida que se multipliquen los productos farmacéuticos especializados, los aditivos alimentarios y los activos cosméticos. El tamaño del mercado de logística química del Reino Unido vinculado a los envíos de Clase 8 y Clase 6.1 seguirá creciendo, aunque su peso proporcional se reducirá.

El ADR 2025 revisa las definiciones, aumentando la carga de documentación y la intensidad de la formación. Los proveedores con conjuntos de normas digitales integrados en los portales de reserva y las tabletas de la cabina ganan cuota al reducir drásticamente el riesgo de errores. En paralelo, los envíos no peligrosos se benefician de la simplificación de rutas y de un embalaje menos exigente, elevando ligeramente los márgenes. El subsegmento de mercancías peligrosas ha respondido con contenedores intermedios para granel (IBC) compuestos más inteligentes y kits de válvulas con mantenimiento predictivo orientados a reducir las diferencias de costos y mejorar la seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Control de Temperatura: La Demanda Farmacéutica Impulsa el Crecimiento Refrigerado

Los servicios no controlados por temperatura mantuvieron una cuota del 60,40% en 2025, pero los corredores refrigerados y congelados están aumentando a una CAGR del 8,32%, respaldados por la expansiva cartera de productos farmacéuticos. El envasado validado a 2-8 °C y a temperatura ambiente controlada ahora incluye registradores de datos de un solo uso y GPS en tiempo real. La cuota del mercado de logística química del Reino Unido correspondiente a los traslados refrigerados se está ampliando, especialmente en torno al «triángulo de oro» que conecta los centros de I+D de Oxford, Cambridge y Londres.

Los aprendizajes de las plantas de proceso se están filtrando hacia la distribución: el módulo de calefacción/refrigeración activa de HRS Heat Exchangers, que reduce el tiempo de enfriamiento en la producción de cápsulas de horas a menos de 60 minutos para Mayne Pharma, está inspirando unidades móviles de enfriamiento de cubetas. Las iniciativas ecológicas, incluidos los contenedores reutilizables de cambio de fase y las unidades de transporte refrigerado con energía solar, alinean los objetivos de descarbonización con el cumplimiento normativo. Con el tiempo, las mejoras en los servicios controlados por temperatura pueden reducir el riesgo de deterioro y mejorar el valor de marca en las cadenas de suministro de ciencias de la vida.

Análisis Geográfico

Inglaterra capturó el 85,70% del mercado de logística química del Reino Unido en 2025, anclada por clústeres maduros en el Noreste, Noroeste y Sureste. Los proyectos de cero emisiones netas de Teesside están intensificando los flujos norte-sur de CO₂, amoníaco e hidrógeno azul, mientras que la expansión de la Zona de Ultrabajas Emisiones de Londres obliga a los transportistas a adoptar camiones de bajas emisiones. Los puertos orientales gestionan volúmenes crecientes de agroquímicos vinculados a una economía regional que se espera alcance GBP 220 mil millones (USD 280,06 millones) para 2035. La persistente congestión de vagones cisterna ferroviarios y el rechazo comunitario a los parques de tanques, sin embargo, requieren un almacenamiento táctico y un enrutamiento multimodal resiliente.

Escocia es la geografía de mayor crecimiento con una CAGR del 5,82% a medida que las empresas de energía offshore se orientan hacia el hidrógeno, la captura y almacenamiento de carbono (CCS) y la energía eólica flotante. Las sinergias logísticas son convincentes: entre el 60-80% de las competencias de la cadena de suministro de petróleo y gas se transfieren directamente al manejo de productos químicos bajos en carbono. Las resoluciones judiciales sobre las licencias de campos subrayan una creciente supervisión regulatoria, aunque la financiación pública y las iniciativas de descarbonización de clústeres compensan el riesgo normativo. Los nuevos patios de tanques ISO en torno a Aberdeen y Grangemouth están captando movimientos de lanzadera repetidos para derivados del hidrógeno.

Gales e Irlanda del Norte juntos representan una cuota modesta, pero desempeñan roles estratégicos de corredor. El estatus de doble mercado de Irlanda del Norte bajo el Marco de Windsor requiere una gestión ágil de documentos para conciliar los expedientes REACH del Reino Unido y de la UE. Gales se beneficia del acceso a alta mar y de normas de planificación más flexibles que agilizan la aprobación de centros de almacenamiento. Ambas regiones reciben subvenciones específicas de infraestructura digital destinadas a mejorar la visibilidad del envío de extremo a extremo, consolidando su relevancia dentro de un mercado de logística química del Reino Unido cada vez más conectado.

Panorama Competitivo

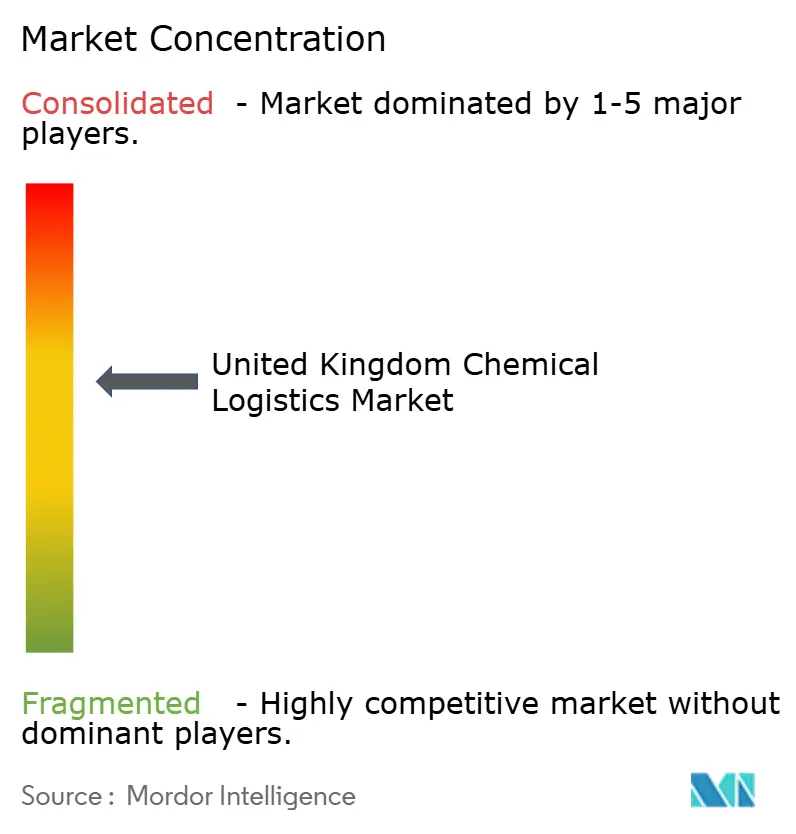

El mercado de logística química del Reino Unido muestra una concentración moderada. Suttons Group, Hoyer Group y Den Hartogh controlan colectivamente una flota considerable de cisternas de acero inoxidable por carretera, tanques ISO y depósitos con clasificación COMAH, lo que permite soluciones integrales para la carga peligrosa. La adquisición por parte de Suttons en 2024 del negocio de productos químicos a granel del Reino Unido de DHL amplió su número de cisternas y profundizó su presencia cerca de las refinerías. Los operadores establecidos se diferencian a través de la amplitud de activos, los grupos de conductores ADR y el software de cumplimiento propietario que reduce el riesgo para los cargadores de primer nivel.

Mientras tanto, los especialistas en temperatura controlada se dirigen a los flujos farmacéuticos de alto margen ofreciendo servicios certificados GDP a 2-8 °C y reposición criogénica con hielo seco. Las empresas emergentes digitales aprovechan los motores de reserva en la nube para agrupar los retornos de carga, reduciendo el kilometraje en vacío y la intensidad de emisiones. La flota mundial de tanques ISO superó las 882.000 unidades en enero de 2025, lo que subraya la escalabilidad del equipamiento que beneficia a los circuitos de importación-exportación del Reino Unido.

Las oportunidades de mercado sin explotar incluyen el transporte y almacenamiento dedicado de hidrógeno, donde los estándares de activos aún se están definiendo, y los paquetes integrados de aduanas y almacenamiento que navegan por los requisitos REACH divergentes entre el Reino Unido y la UE. Se espera que la intensidad competitiva aumente a medida que los operadores logísticos generales (3PL) penetren en los nichos de productos químicos especializados, mientras que los actores establecidos invierten en telemática inteligente de tanques y mantenimiento predictivo para defender sus márgenes dentro del mercado de logística química del Reino Unido.

________________________________________

Líderes de la Industria de Logística Química del Reino Unido

DHL

Suttons Group

Hoyer Group

Den Hartogh Logistics

Dachser

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Synthomer desinvierte William Blythe Limited por GBP 30 millones, agudizando su enfoque en polímeros especializados.

- Abril de 2025: DSV completa la adquisición de DB Schenker por EUR 14.300 millones, duplicando los ingresos y escalando a 160.000 empleados.

- Enero de 2025: Aegis Energy asegura GBP 100 millones para construir cinco centros de repostaje multienergía para flotas de vehículos pesados de mercancías (HGV), apoyando la distribución química baja en carbono.

- Abril de 2024: GXO Logistics finaliza la compra de Wincanton por USD 7,58 por acción, añadiendo profundidad vertical en los sectores aeroespacial y sanitario.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la logística química del Reino Unido como toda actividad remunerada de movimiento, almacenamiento y manipulación que traslada productos químicos a granel o envasados desde los centros de producción e importación nacionales hasta los puntos de uso final en toda Gran Bretaña e Irlanda del Norte. Esto incluye los envíos a temperatura controlada y peligrosos, las transferencias multimodales y el tiempo de permanencia en proceso que atrae una tarifa logística.

Exclusión del ámbito de aplicación: los servicios autónomos de envasado para la exportación realizados dentro de las plantas de fabricación quedan fuera de nuestra estimación.

������Գٲ�����ó��

- Por Servicio

- Transporte

- Carretera

- Ferroviario

- �Ѳ���/����é���Դ�

- ������

- Almacenamiento, Distribución y Gestión de Inventarios

- Otros Servicios

- Transporte

- Por Industria de Usuario Final

- Productos Farmacéuticos

- Cosméticos y Cuidado Personal

- Petróleo y Gas

- Productos Químicos Especializados

- Otros Usuarios Finales

- Por Clase de Peligro

- Productos Químicos Peligrosos

- Productos Químicos No Peligrosos

- Por Control de Temperatura

- Controlado por Temperatura (Refrigerado/Calefaccionado)

- No Controlado por Temperatura

- Por Geografía

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gestores de flotas cualificados por ADR, operadores de granjas de tanques a granel y responsables de compras de grandes empresas de revestimientos, farmacéuticas y petroquímicas de Inglaterra, Escocia y Gales. Los diá����������s aclararon las preferencias de modo, la duración media del almacenamiento, los flujos emergentes de transporte de hidrógeno y las bandas de precios verificadas en las que se basa nuestro modelo.

Investigación documental

Empezamos con las tablas de flujos aduaneros de HMRC, los datos de producción nacional de la Asociación de Industrias Químicas y el tonelaje trimestral por clase de riesgo publicado en las declaraciones ADR, que en conjunto enmarcan el conjunto físico de productos que requieren atención logística. Los archivos públicos de los principales 3PL, los informes de rendimiento del Puerto de Liverpool y los rastreadores de precios de combustible de BEIS nos ayudaron a determinar las divisiones de servicio típicas y los cambios de tarifas. Los recursos de pago, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las noticias sobre transacciones, afinaron los puentes entre volumen y valor. Estas referencias son ilustrativas, no exhaustivas; muchas otras revistas especializadas, avisos normativos y documentos académicos sirvieron de base a nuestro trabajo.

Dimensionamiento y previsión del mercado

La reconstrucción descendente comenzó con el tonelaje de productos químicos transportados en el país en 2024, ajustado a la longitud media del trayecto y a la cuota modal, y multiplicado por el coste combinado por kilómetro y las tarifas de almacenamiento. Los resultados se cotejaron mediante análisis ascendentes selectivos de los recuentos de flota de los transportistas de la muestra y de la utilización típica, para garantizar que ningún enfoque único distorsionara los totales. Entre las variables clave se incluyen el tonelaje de importación marítima, las renovaciones de las licencias ADR de los conductores, el recargo medio del gasóleo, el índice de producción química y el aumento de la capacidad del clúster de Teesside. Las previsiones hasta 2030 se basan en una regresión multivariable que relaciona la demanda con el VAB de la industria manufacturera británica, los precios de los insumos energéticos y la finalización de proyectos de oleoductos, con pruebas de tensión de escenarios facilitadas por nuestro panel de entrevistadores. Las lagunas en los detalles ascendentes, como las tasas contractuales privadas, se cubren con hipótesis conservadoras de punto medio examinadas en la mesa redonda de analistas.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a tres niveles de revisión: indicadores automáticos de valores atípicos, revisión inter pares en el departamento de logística y aprobación final por parte del responsable de la práctica de transporte. Actualizamos el archivo cada doce meses y lo reabrimos antes si los impuestos sobre el combustible, los umbrales COMAH o las fusiones y adquisiciones importantes modifican sustancialmente las estructuras de costes.

Por qué inspira confianza la Base Logística Química del Reino Unido de Mordor

Los valores publicados suelen divergir porque las empresas cortan el mercado de forma diferente, convierten las divisas en fechas distintas y actualizan los modelos con cadencias desiguales.

Entre los principales factores que determinan las diferencias en este ámbito se encuentran el cómputo del transporte interno, el tratamiento de los factores de vacío y la agresividad de las hipótesis de recuperación del comercio tras el Brexit; las opciones de Mordor se sitúan en el punto medio de los rangos plausibles y se revisan anualmente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 7,58 B (2025) | Inteligencia de Mordor | - |

| USD 4,99 B (2024) | Consultoría regional A | Excluye los tramos de ferrocarril y el almacenamiento interior; modelo actualizado por última vez antes de la oleada de escasez de conductores. |

| USD 8,21 B (2033) | Consultoría global B | Depósito franco con suspensión de derechos y senda de crecimiento macroeconómico optimista |

En resumen, nuestros disciplinados límites de alcance, la selección de variables y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia transparente y repetible que no infravalora los centros de costes críticos ni sobrevalora las ventajas especulativas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística química del Reino Unido?

Se sitúa en USD 7,93 mil millones en 2026 y se prevé que alcance USD 9,94 mil millones en 2031.

¿Qué segmento de servicio tiene la mayor cuota?

El transporte lidera con el 66,20% de los ingresos en 2025, respaldado por extensas flotas de cisternas por carretera.

¿Por qué Escocia es la región de mayor crecimiento?

Las inversiones a gran escala en hidrógeno y captura de carbono están impulsando la demanda de logística especializada, con una CAGR del 5,82% hasta 2031.

¿Cómo afectan las regulaciones ADR 2025 a la logística?

Las nuevas plataformas digitales de cumplimiento reducen drásticamente los errores en la documentación y aceleran el tiempo de rotación, mejorando la utilización de la flota hasta en un 8%.

¿Cuál es el principal desafío para los operadores de logística química del Reino Unido?

Una escasez del 24% de conductores certificados ADR está alargando los plazos de reserva y presionando los costos operativos.

¿Dónde están las mayores oportunidades de crecimiento?

Los flujos farmacéuticos controlados por temperatura y los emergentes corredores de transporte de hidrógeno ofrecen el mayor potencial de crecimiento y margen.

Última actualización de la página el: