Tamaño y �ʲ����پ������貹����ó�� del Mercado de TIC de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

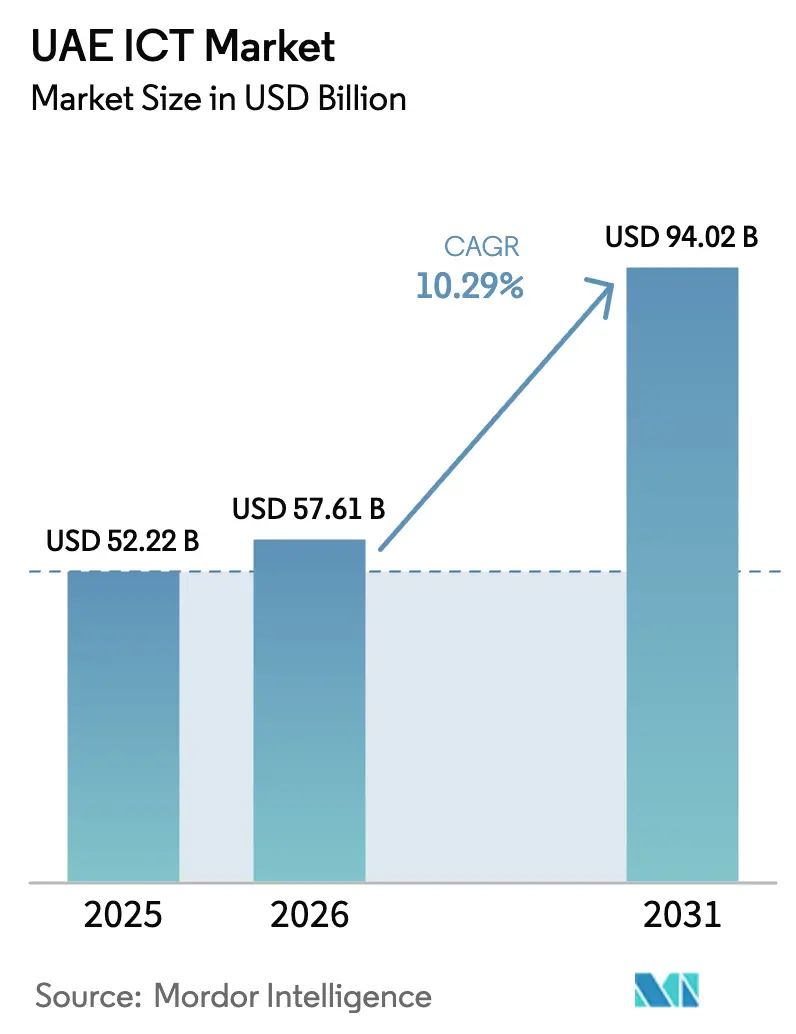

| Tamaño del mercado en el año base (2025) | 52.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 94.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.29% CAGR |

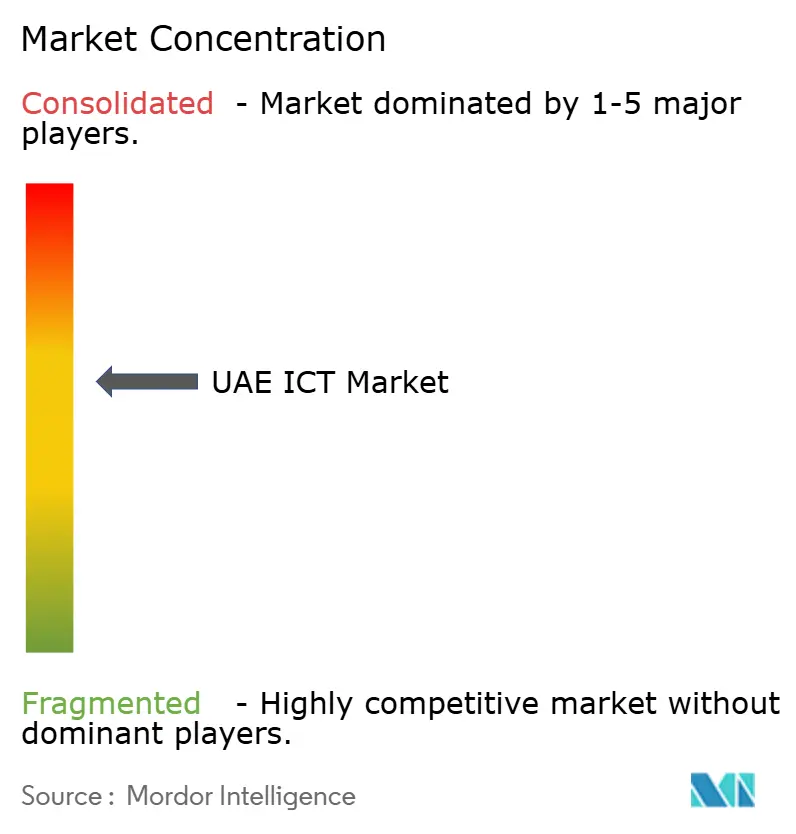

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de los EAU por ����������

Se proyecta que el tamaño del Mercado de TIC de los EAU se expanda desde USD 52,22 mil millones en 2025 y USD 57,61 mil millones en 2026 hasta USD 94,02 mil millones en 2031, registrando una CAGR del 10,29% entre 2026 y 2031. El impulso de crecimiento actual está impulsado por mandatos de nube soberana, AED 13 mil millones (USD 3,54 mil millones) en financiamiento federal de infraestructura digital y una cartera de hiperescaladores que ya supera los USD 1,5 mil millones en capital comprometido. La demanda empresarial ahora gira en torno al cumplimiento de la residencia de datos, las cargas de trabajo de borde habilitadas por 5G y el objetivo de la Estrategia Nacional de IA 2031 de AED 335 mil millones (USD 91,2 mil millones) en impacto económico anual. Los despliegues acelerados de sistemas ERP nativos en la nube, regulaciones de ciberseguridad más estrictas y un régimen de impuesto corporativo que recompensa la contabilidad digitalizada amplifican aún más el impulso del gasto. La rivalidad competitiva se intensifica a medida que los operadores de telecomunicaciones se reposicionan como plataformas y los hiperescaladores localizan capacidad para cumplir con estrictas normas de soberanía, creando un panorama de proveedores de dos niveles en los dominios del sector público y las pymes.

Conclusiones Clave del Informe

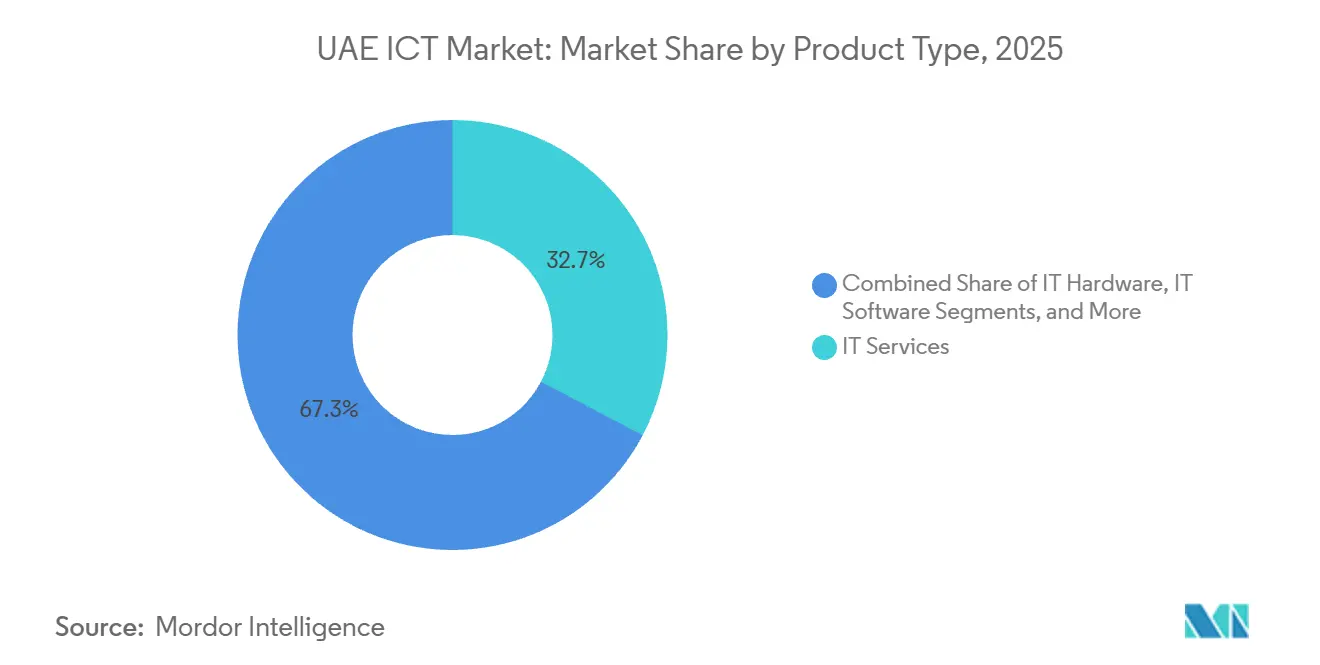

- Por tipo de producto, los servicios de TI lideraron con una participación de ingresos del 32,73% en 2025 del mercado de TIC de los EAU, mientras que la seguridad de TI y la ciberseguridad avanzan a una CAGR del 11,11% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 62,84% de la participación del mercado de TIC de los EAU en 2025, aunque se prevé que las pymes registren una CAGR del 12,04% hasta 2031.

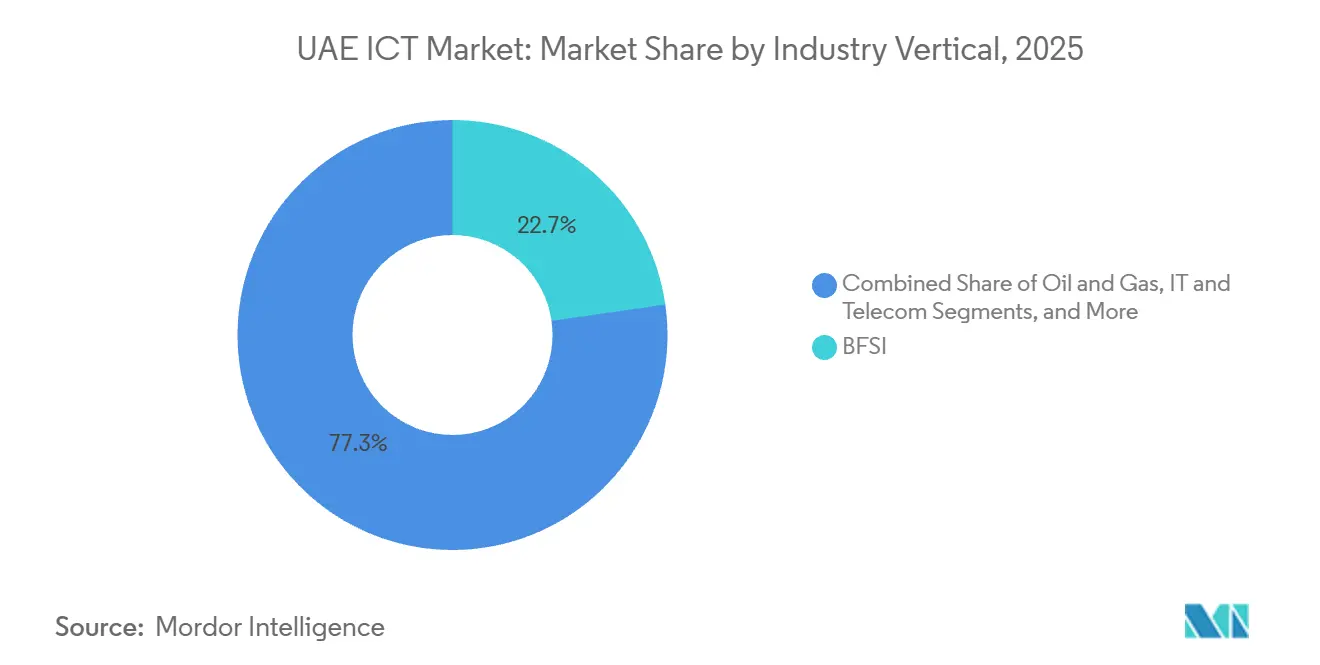

- Por vertical, el BFSI representó el 22,74% del gasto en 2025 del mercado de TIC de los EAU; el sector sanitario se expande a una CAGR del 11,46% hasta 2031.

- Por modelo de implementación, los modelos en la nube capturaron el 46,83% del tamaño del mercado de TIC de los EAU en 2025 y crecen a una CAGR del 11,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desarrollo de Infraestructura de Ciudades Inteligentes y 5G | +2.3% | Nacional, concentrado en Dubái, Abu Dabi y Sharjah | Mediano plazo (2-4 años) |

| Mandatos Federales de Prioridad a la Nube y Programas de Transformación Digital | +2.1% | Nacional, con efecto cascada hacia entidades a nivel de emirato | Corto plazo (≤ 2 años) |

| Expansión de Hiperescaladores Impulsada por Normas de Residencia de Datos en el País | +1.8% | Nacional, anclado en las zonas francas de Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Estrategia Nacional de IA 2031 que Acelera la Adopción de IA Empresarial | +1.6% | Nacional, ganancias tempranas en BFSI, gobierno y sanidad | Largo plazo (≥ 4 años) |

| Implementación del Impuesto Corporativo que Impulsa las Actualizaciones de ERP | +1.2% | Nacional, segmentos de pymes y mercado medio | Corto plazo (≤ 2 años) |

| Objetivos de Cero Emisiones Netas de la COP28 que Impulsan la Adquisición de TIC Verdes | +0.9% | Nacional, proyectos piloto en Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Desarrollo de Infraestructura de Ciudades Inteligentes y 5G

La cobertura 5G a nivel nacional ya alcanza el 99,5% de las zonas pobladas, aunque la adopción de redes privadas entre fábricas y puertos sigue por debajo del 15%. Las redes de sensores municipales, los sistemas de tráfico inteligente y los nodos de computación en el borde requieren latencia ultrabaja, lo que atrae nuevas inversiones hacia actualizaciones de acceso por radio y anillos de fibra metropolitana. Los integradores de sistemas agrupan la coordinación del espectro, el diseño de redes y los servicios gestionados para capturar ingresos recurrentes a medida que los campus industriales se digitalizan. La certificación ISO 27001 es ahora obligatoria para los proveedores en muchas licitaciones de ciudades inteligentes, lo que eleva las barreras de entrada pero garantiza una resiliencia de referencia. La combinación de cobertura ubicua y casos de uso empresarial con baja penetración proporciona una pista de varios años para los fabricantes de equipos de red, los proveedores de ciberseguridad y los desarrolladores de aplicaciones.

Mandatos Federales de Prioridad a la Nube y Programas de Transformación Digital

La directiva federal de prioridad a la nube obliga a las agencias a optar por defecto por la nube pública o híbrida, reservando las instalaciones locales para los sistemas heredados bajo planes de modernización activos.[1]Gobierno de los EAU, "Política de Prioridad a la Nube," u.ae La Estrategia Digital de Abu Dabi asigna AED 13 mil millones (USD 3,54 mil millones) para migrar el 80% de los servicios a plataformas en la nube antes de 2027. La preferencia ahora se inclina hacia los hiperescaladores con certificaciones de nube soberana de los EAU, lo que presiona a los proveedores medianos sin regiones locales. El cumplimiento de la Política Nacional de Seguridad en la Nube reduce aún más el grupo de proveedores elegibles, favoreciendo a las plataformas que ofrecen cifrado nativo, registro de acceso y respuesta a incidentes en los niveles de clasificación de datos de los EAU. Esta consolidación remodela los ciclos de adquisición, acorta las fases de prueba de concepto y acelera el tiempo de producción de los nuevos servicios digitales.

Expansión de Hiperescaladores Impulsada por Normas de Residencia de Datos en el País

La segunda región de Oracle en los EAU, operativa en 2024, se une a Microsoft Azure y AWS para proporcionar redundancia multirregional sin flujos de datos transfronterizos. El lanzamiento previsto de Google Cloud presionará aún más los precios a medida que las empresas adopten tácticas de negociación multinube. La intensidad de capital aumenta mientras el margen de maniobra se reduce, lo que empuja a los hiperescaladores a ofrecer análisis avanzados, aceleradores de IA y nubes industriales para defender los ingresos medios por cuenta. Las entidades de servicios financieros y sanidad están pilotando modelos de nube soberana que mantienen las claves de cifrado bajo control nacional, un patrón que probablemente se extenderá a las cargas de trabajo de petróleo y gas antes de 2027.

Estrategia Nacional de IA 2031 que Acelera la Adopción de IA Empresarial

El objetivo económico de AED 335 mil millones (USD 91,2 mil millones) bajo la Estrategia de IA está impulsando chatbots en el BFSI, diagnósticos sanitarios y análisis de ciudades inteligentes. Sin embargo, la escasez de GPU dentro de las regiones de los EAU limita la capacidad de entrenamiento de modelos, lo que genera demanda de servidores de IA en el borde e inferencia en el dispositivo. Los marcos éticos gubernamentales ahora exigen a los proveedores documentar conjuntos de datos, pasos de mitigación de sesgos y registros de auditoría, lo que añade carga de cumplimiento pero diferencia al mercado de TIC de los EAU como un entorno de IA regulado atractivo para las corporaciones multinacionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Talento en Ciberseguridad y Aumento de la Frecuencia de Ataques | -1.4% | Nacional, agudo en roles de ciberseguridad e ingeniería en la nube | Corto plazo (≤ 2 años) |

| Alta Rotación de Expatriados que Infla los Gastos Operativos | -1.1% | Nacional, segmentos de servicios de TI y consultoría | Mediano plazo (2-4 años) |

| Sanciones Más Estrictas de Soberanía de Datos bajo el Borrador de la PDPL | -0.8% | Nacional, mayor impacto en las multinacionales | Mediano plazo (2-4 años) |

| Presupuestos de TIC de las Pymes Desviados hacia Megaproyectos Soberanos | -0.7% | Nacional, efecto secundario en comercio minorista, hostelería y educación | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Escasez de Talento en Ciberseguridad y Aumento de la Frecuencia de Ataques

La demanda de profesionales de seguridad certificados supera la oferta en aproximadamente un 30%, lo que eleva la presión salarial y lleva a las empresas hacia los servicios de seguridad gestionados.[2]Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, "Informe de Infraestructura de Telecomunicaciones de los EAU 2025," tdra.gov.ae La monitorización obligatoria las 24 horas del día, los 7 días de la semana para la infraestructura crítica añade capas de costos que pueden superar AED 1 millón (USD 272.000) anuales para las empresas medianas. Los proveedores ahora ofrecen contratos basados en resultados que garantizan métricas de detección y respuesta, transfiriendo el riesgo de los clientes pero concentrando el poder de mercado entre los proveedores globales con fuentes de inteligencia de amenazas profundas.

Alta Rotación de Expatriados que Infla los Gastos Operativos

Una rotación anual superior al 20% entre los trabajadores de TI expatriados eleva los costos de contratación y transferencia de conocimiento hasta en un 25% por proyecto. Las empresas responden con centros de entrega en el extranjero e iniciativas de emiratización, aunque estas tácticas introducen latencia y prolongados calendarios de incorporación. Los proveedores que ofrecen ventajas de estabilidad de la plantilla, como apoyo a la reubicación familiar y trayectorias profesionales estructuradas, obtienen ventaja en las licitaciones de servicios gestionados plurianuales, especialmente dentro de los segmentos del mercado de TIC de los EAU que exigen presencia in situ.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ciberseguridad Supera a los Servicios

Los servicios de TI representaron el 32,73% del mercado de TIC de los EAU en 2025, abarcando consultoría, implementación y operaciones gestionadas. En paralelo, los ingresos por ciberseguridad se expanden a una CAGR del 11,11%, superando al mercado de TIC de los EAU en general en casi un punto porcentual. La seguridad en la nube, la gestión de identidades y accesos y las redes de confianza cero dominan las asignaciones presupuestarias a medida que los operadores de infraestructura crítica refuerzan las defensas contra las crecientes amenazas de ransomware. Las ventas de hardware se moderan en medio de la migración a la nube, aunque los servidores optimizados para IA y las puertas de enlace de borde ofrecen nuevas vías para los proveedores de equipos.

Las plataformas de seguridad unificadas están eclipsando las soluciones puntuales a medida que las empresas buscan simplicidad operativa y análisis integrados. Prisma de Palo Alto Networks y Security Fabric de Fortinet ejemplifican estrategias de paquetes que integran defensas de endpoints, nube y red en un único panel. Los marcos regulatorios exigen evaluaciones de vulnerabilidad trimestrales, reforzando un ciclo de compra impulsado por el cumplimiento que favorece a los proveedores con centros de operaciones de seguridad en el país. El resultado es una jerarquía de proveedores reformada en la que la amplitud de la plataforma, en lugar de la profundidad de características de nicho, determina la cuota de gasto en el mercado de TIC de los EAU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las Pymes Reducen la Brecha Digital

Las grandes empresas representaron el 62,84% del mercado de TIC de los EAU en 2025, impulsadas por planes de nube híbrida y complejas necesidades de integración. Sin embargo, se prevé que las pymes alcancen una CAGR del 12,04% gracias a los subsidios gubernamentales y el software nativo en la nube que eliminan las barreras de costos. Los plazos de cumplimiento fiscal bajo el gravamen corporativo del 9% aceleran los despliegues de ERP, impulsando la adopción de Microsoft Business Central, Oracle NetSuite y SAP Business One.

Las pymes prefieren pilas de SaaS estandarizadas que agrupan productividad, contabilidad y CRM, mientras que las grandes empresas negocian integraciones a medida en entornos multinube. Las subvenciones del Fondo Khalifa que reembolsan hasta el 50% de las suscripciones en la nube reducen la presión de capital para las empresas más pequeñas. Esta bifurcación produce un modelo de canal de dos niveles: los integradores globales buscan programas de transformación de grandes empresas, mientras que los revendedores locales e ISV atienden a las pymes a través de portales de mercado, ampliando el acceso al mercado de TIC de los EAU sin inflar los gastos de ventas.

Por Vertical de Industria de Usuario Final: La Sanidad Avanza Más Rápido

El BFSI mantuvo una participación del 22,74% del gasto en 2025, pero la sanidad registra la trayectoria más rápida con una CAGR del 11,46% hasta 2031. Los mandatos de historia clínica electrónica unificada y los diagnósticos habilitados por IA catalizan nuevos ciclos de adquisición entre hospitales y clínicas.[3]Ministerio de Salud y Prevención, "Iniciativas de Salud Digital," mohap.gov.ae Los organismos gubernamentales y del sector público siguen siendo fundamentales, como lo ejemplifica el programa de migración a la nube de AED 13 mil millones (USD 3,54 mil millones) de Abu Dabi.

El petróleo y el gas despliegan análisis en el borde y gemelos digitales para reducir el tiempo de inactividad, mientras que el comercio minorista y la logística invierten en plataformas omnicanal y automatización de almacenes. La educación y la hostelería añaden volúmenes incrementales a través del aprendizaje electrónico y los sistemas de atención al cliente sin contacto. En todos los verticales, el cumplimiento de las normas de residencia de datos y las directrices de confianza cero ancla la evaluación tecnológica, guiando la selección de proveedores dentro del mercado de TIC de los EAU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Nube y el ��í��������� Ganan Predominio

Los modelos en la nube capturaron el 46,83% de la participación del mercado de TIC de los EAU en 2025 y crecerán a una CAGR del 11,78%, impulsados por las regiones locales de hiperescaladores y las certificaciones de nube soberana. Las arquitecturas híbridas logran el crecimiento de subsegmento más rápido a medida que las cargas de trabajo altamente reguladas equilibran las consideraciones de latencia, soberanía y costo.

Los proveedores de hardware pivotan hacia modelos de servicio, y los editores de software pasan de licencias perpetuas a suscripciones, mejorando la visibilidad de los ingresos pero requiriendo un mayor gasto en éxito del cliente. Los integradores de sistemas amplían los servicios de evaluación hasta puesta en marcha que abarcan migración, optimización y operaciones gestionadas, desbloqueando tarifas recurrentes que superan los ingresos de implementación únicos. Las habilidades de orquestación multinube evolucionan hasta convertirse en requisitos básicos para capturar grandes mandatos de transformación en el mercado de TIC de los EAU.

Análisis Geográfico

El gasto del mercado de TIC de los EAU se concentra en Abu Dabi, Dubái y Sharjah, que juntos contribuyen con más del 85% de los desembolsos empresariales. El presupuesto de infraestructura digital de AED 13 mil millones (USD 3,54 mil millones) de Abu Dabi para 2025-2027 sustenta la agrupación de nubes soberanas y las migraciones de cargas de trabajo del sector público. Dubái sigue siendo el centro neurálgico de la tecnología financiera y las ciudades inteligentes, con su Plan de IA que apunta a una creación de valor anual de AED 100 mil millones (USD 27,23 mil millones). Sharjah y los emiratos del norte emergen como corredores de digitalización de manufactura y logística, aunque deben retransmitir el tráfico a los centros de datos del sur, lo que introduce primas de latencia.

Las iniciativas entre emiratos, como UAE Pass y el portal federal de contratación electrónica, armonizan los estándares, permitiendo la escalabilidad de las soluciones entre jurisdicciones. Sin embargo, los regímenes de protección de datos superpuestos en el Centro Financiero Internacional de Dubái y el Mercado Global de Abu Dabi obligan a las multinacionales a gestionar matrices de cumplimiento matizadas. Los proveedores con presencia en oficinas duales en Abu Dabi y Dubái aseguran ventajas en las licitaciones gracias a la capacidad de soporte local, mientras que los ISV nativos en la nube apuntan a las pymes desatendidas en los emiratos del norte.

La asimetría de latencia subraya la importancia de los nodos de borde y los clústeres de distribución de contenido fuera de los dos principales corredores de hiperescaladores. El mercado de TIC de los EAU presenta, por tanto, un espacio geográfico en blanco en el que los centros de datos regionales y las plataformas de borde gestionado pueden diferenciarse por proximidad, especialmente para el análisis en tiempo real en manufactura y logística.

Panorama Competitivo

El mercado de TIC de los EAU está moderadamente concentrado. Etisalat by e&, du, Microsoft, AWS, Oracle e IBM representan conjuntamente aproximadamente el 35-40% del gasto total. Los operadores de telecomunicaciones están reempaquetando conectividad, nube, IoT y seguridad en soluciones integradas para mitigar la erosión por servicios de terceros. Los hiperescaladores compiten en regiones dentro del país, redundancia multirregional e insignias de cumplimiento, con la expansión de Oracle de USD 1,5 mil millones en Abu Dabi como ejemplo del creciente umbral de capital.

Los integradores de sistemas globales como Accenture y Tata Consultancy Services aprovechan los aceleradores verticales y los precios basados en resultados para asegurar megaproyectos gubernamentales. El campeón local Injazat capitaliza los centros de datos soberanos y los programas de talento emiratí para anclar los contratos del sector público. Los especialistas en ciberseguridad Palo Alto Networks y Fortinet aprovechan los mandatos de confianza cero, pero enfrentan compresión de precios a medida que los compradores se inclinan hacia los paquetes de plataformas. Los actores de nicho como Digital 14 se abren espacio en la seguridad de nube soberana adaptada a los perfiles de riesgo del Golfo, lo que subraya que el contexto regional y la competencia en cumplimiento superan cada vez más la escala global.

La computación en el borde, la infraestructura de IA ajustada a las restricciones de soberanía de datos y el SaaS vertical para sanidad, educación y hostelería siguen siendo incipientes. Los proveedores que invierten en I+D nacional, desarrollo de la fuerza laboral emiratí y asociaciones a largo plazo con los reguladores obtienen consideración preferencial bajo las políticas de diversificación económica y emiratización, estrechando el vínculo entre los objetivos de política pública y el éxito del sector privado dentro del mercado de TIC de los EAU.

Líderes de la Industria de TIC de los EAU

e& (Etisalat Group)

Emirates Integrated Telecommunications Company PJSC (du)

Microsoft Corporation

Amazon Web Services, Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El gobierno de los EAU lanzó la Iniciativa 6G con el objetivo de alcanzar velocidades 500 veces más rápidas que el 5G, posicionando al país como banco de pruebas inalámbrico.

- Octubre de 2025: Microsoft amplió su presencia en Azure con nuevas zonas de disponibilidad en Abu Dabi para arquitecturas mejoradas de recuperación ante desastres.

- Septiembre de 2025: Las agencias de Abu Dabi completaron la migración de más del 60% de los servicios digitales a la nube, superando los objetivos provisionales.

- Agosto de 2025: La segunda región en la nube de Oracle en los EAU entró en servicio, ofreciendo redundancia multirregional dentro de las fronteras nacionales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de TIC de los EAU como todo el gasto dentro del país en hardware de TI, software, infraestructura, servicios de TI gestionados y profesionales, soluciones de ciberseguridad y servicios de comunicación fija y móvil adquiridos por empresas y organismos públicos. La electrónica de consumo, el contenido multimedia y el ARPU de conectividad pura quedan excluidos.

Exclusión del Alcance: las ventas minoristas de dispositivos móviles se dejan deliberadamente fuera de la línea de base para que el modelo se centre en la transformación digital liderada por las empresas.

Descripción General de la Segmentación

- Por Tipo de Producto

- Hardware de TI

- Hardware Informático

- Equipos de Red

- �ʱ������é�������Dz�

- Software de TI

- Servicios de TI

- Consultoría e Implementación de TI

- Externalización de TI

- Externalización de Procesos de Negocio (BPO)

- Servicios de Seguridad Gestionados

- Servicios en la Nube y de Plataforma

- Infraestructura de TI

- Seguridad de TI / Ciberseguridad

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Datos

- Seguridad de Redes

- Seguridad de Endpoints

- Protección de Infraestructura

- Gestión Integrada de Riesgos

- Gestión de Identidades y Accesos (IAM)

- Servicios de Comunicación

- Hardware de TI

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical de Industria de Usuario Final

- BFSI

- Gobierno y Sector Público

- Petróleo y Gas

- TI y Telecomunicaciones

- Comercio Minorista, Comercio Electrónico y Consumidores

- Manufactura e Industrial

- Energía y Servicios Públicos

- Sanidad

- Otros Verticales de Industria de Usuario Final (Transporte, Logística, Educación, Hostelería)

- Por Modelo de Implementación

- Local

- Nube

- ����������

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con directores de información de empresas de servicios públicos, bancos y entidades gubernamentales en Dubái y Abu Dabi, junto con integradores de sistemas regionales y responsables de productos de operadoras. Estas conversaciones aclararon las tasas de migración a la nube, los precios medios de los niveles de servicio y el ritmo al que las pymes adoptan paquetes de ciberseguridad, ajustando los supuestos derivados del trabajo de escritorio.

Investigación Secundaria

Primero revisamos conjuntos de datos cuantitativos de organismos como el Centro Federal de Competitividad y Estadística de los EAU, la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, la Unión Internacional de Telecomunicaciones y UN Comtrade, que revelan importaciones de hardware, adiciones de capacidad de centros de datos, tarifas de espectro y adopción de banda ancha. Los informes de empresas, los documentos presupuestarios gubernamentales y los diarios de prestigio complementan estas estadísticas con valores de contratos y plazos de políticas.

Las bases de datos de suscripción, incluidas D&B Hoovers para las divisiones de ingresos de proveedores y Dow Jones Factiva para el flujo de operaciones, proporcionan a nuestros analistas referencias históricas y puntos de precio. Estas fuentes ilustrativas no son exhaustivas; se consultaron varios registros abiertos adicionales para validar volúmenes, valores y señales de crecimiento.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente vincula las líneas de gasto nacional en TIC de los datos presupuestarios y comerciales con los grupos de demanda empresarial, seguida de acumulaciones selectivas de proveedores ascendentes que comprueban los totales. Variables clave como las construcciones de espacio en blanco en centros de datos, la penetración de suscriptores 5G, el valor medio de los contratos de servicios gestionados, los aranceles de importación sobre equipos de red y las caídas de precios de la nube pública impulsan los ajustes interanuales. Los pronósticos emplean regresión multivariante con comprobaciones de escenarios que nuestros encuestados primarios verifican; las brechas en las estimaciones de facturación de los proveedores se salvan mediante verificaciones de canales y aproximaciones de precio de venta medio por volumen muestreado.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por tres capas de revisión analítica en las que las variaciones anuales anómalas se comparan con indicadores macroeconómicos y KPI sectoriales. Los informes se actualizan cada doce meses, y los anuncios materiales de política o inversión de capital desencadenan actualizaciones provisionales para que los clientes reciban la última visión verificada antes de la descarga.

Por Qué la Línea de Base de TIC de los EAU de Mordor Merece la Confianza Ejecutiva

Las cifras publicadas suelen diferir porque las empresas seleccionan cestas de servicios distintas, convierten las divisas en fechas variadas y actualizan los modelos en cadencias desiguales.

Los principales factores de brecha incluyen la inclusión contrastante de servicios de ciberseguridad y nube, el tratamiento variable del capex frente al opex de telecomunicaciones y los diferentes años base.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 52,23 mil millones (2025) | ||

| USD 41,36 mil millones (2023) | Consultora Regional A | Omite los servicios de seguridad y el gasto en nube pública, línea de base de divisas más antigua |

| USD 43,93 mil millones (2025) | Revista Sectorial B | Duplica el capex de telecomunicaciones e incluye la electrónica de consumo en los totales de TIC |

La comparación muestra que cuando se utilizan el alcance correcto, los tipos de cambio oportunos y la validación de doble vía, ���������� ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de TIC de los EAU para 2031?

Se proyecta que el mercado alcance USD 94,02 mil millones para 2031.

¿Qué segmento crece más rápido dentro del gasto en TIC de los EAU?

La ciberseguridad lidera con una CAGR del 11,11% hasta 2031.

¿Qué tan grande es la implementación en la nube en el mercado de TIC de los EAU?

Los modelos en la nube ya capturan el 46,83% del gasto y crecen a una CAGR del 11,78%.

¿Por qué las pymes están acelerando la inversión en TIC en los EAU?

El cumplimiento del impuesto corporativo y los programas de nube subsidiados están impulsando una CAGR del 12,04% para los desembolsos de TIC de las pymes.

¿Qué áreas geográficas dominan el gasto en TIC en los EAU?

Abu Dabi y Dubái juntos representan más del 85% del gasto empresarial en TIC.

¿Qué restricción amenaza más el crecimiento de las TIC en los EAU?

Un déficit del 30% en profesionales de ciberseguridad certificados es el mayor freno para la expansión a corto plazo.

Última actualización de la página el: