Tama├▒o y participaci├│n del mercado de monitoreo de transacciones

Visi├│n General del Mercado

| Per├нodo de Estudio | 2020 - 2031 |

|---|---|

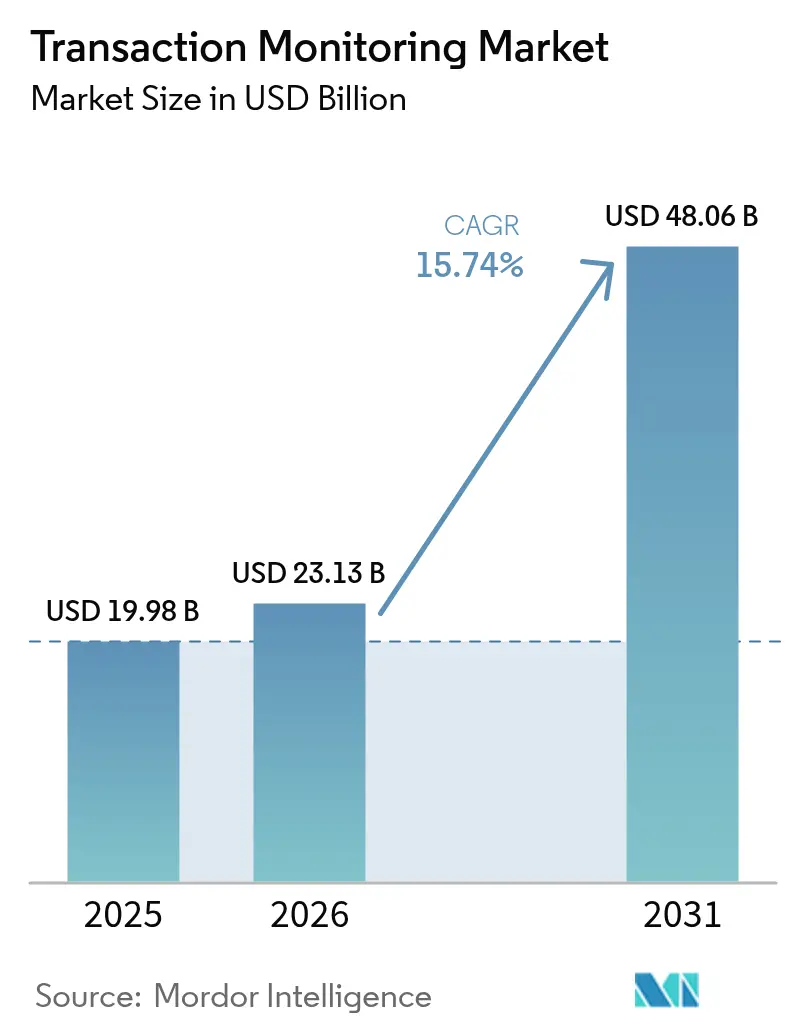

| Tama├▒o del Mercado (2026) | 23.13 Mil millones de d├│lares |

| Tama├▒o del Mercado (2031) | 48.06 Mil millones de d├│lares |

| Tasa de crecimiento (2026 - 2031) | 15.74% CAGR |

| Mercado de Crecimiento M├бs R├бpido | Asia Pac├нfico |

| Mercado M├бs Grande | Am├йrica del Norte |

| Concentraci├│n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ┬й ║┌┴╧╒¤─▄┴┐. El uso requiere atribuci├│n seg├║n CC BY 4.0. | |

An├бlisis del mercado de monitoreo de transacciones por ║┌┴╧╒¤─▄┴┐

El tama├▒o del mercado de monitoreo de transacciones fue valorado en USD 19.980 millones en 2025 y se estima que crecer├б desde USD 23.130 millones en 2026 hasta alcanzar USD 48.060 millones en 2031, a una CAGR del 15,74% durante el per├нodo de pron├│stico (2026-2031). El crecimiento proviene del aumento de las exigencias regulatorias, la r├бpida expansi├│n de los pagos digitales y la veloz incorporaci├│n de la IA en los flujos de trabajo de cumplimiento normativo. Los proveedores est├бn afilando su posicionamiento competitivo mediante an├бlisis centrados en entidades que reducen los falsos positivos, mientras que las instituciones financieras impulsan la migraci├│n a la nube para modernizar la vigilancia a escala. El mercado de monitoreo de transacciones tambi├йn se expande m├бs all├б de la banca, a medida que las plataformas de comercio minorista, comercio electr├│nico y fintech incorporan controles en tiempo real para proteger los flujos de pagos de alta velocidad. El mayor enfoque en soluciones integradas de ┬лFRAML┬╗ est├б empujando a los proveedores a unificar el monitoreo de AML, fraude y sanciones en un ├║nico stack, creando contextos de datos m├бs ricos para la calificaci├│n de riesgos. Mientras tanto, los pilotos de CBDC y las API de banca abierta est├бn abriendo nuevos grupos de ingresos para las plataformas que pueden abordar los requisitos de visibilidad entre bancos y entre activos.

Conclusiones clave del informe

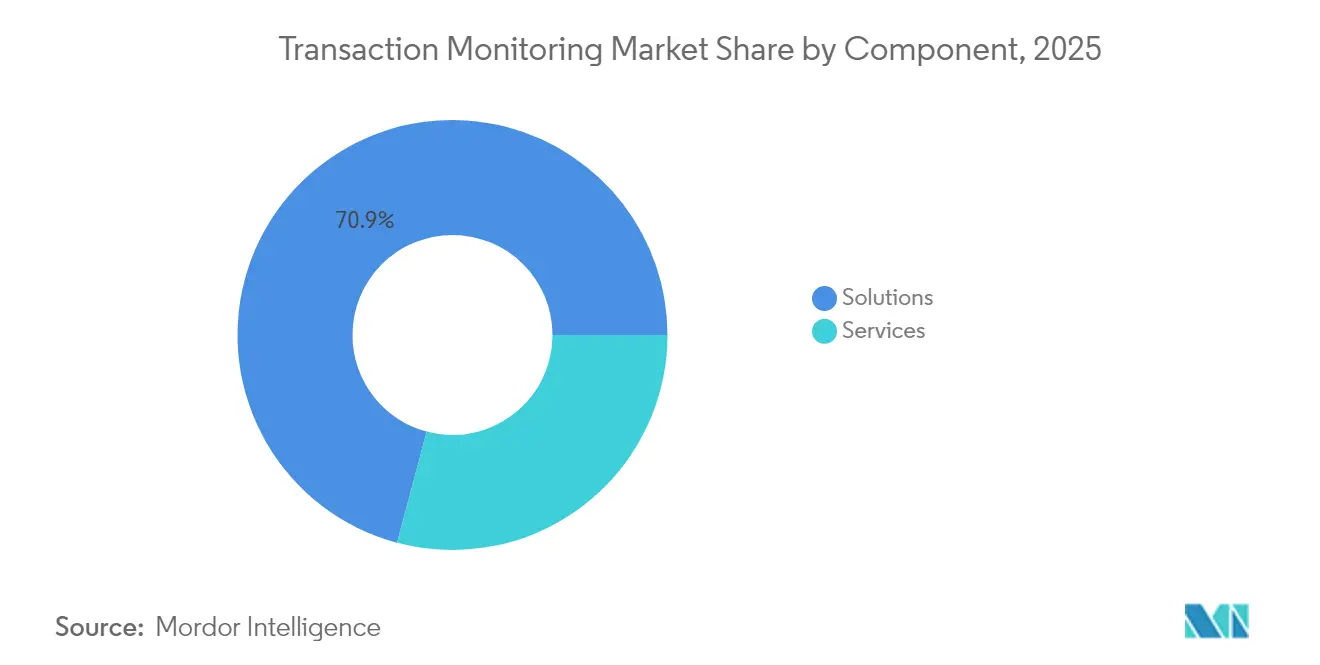

- Por componente, las soluciones representaron el 70,85% de la participaci├│n del mercado de monitoreo de transacciones en 2025, mientras que se proyecta que los servicios crezcan m├бs r├бpidamente con una CAGR del 18,12% hasta 2031.

- Por modo de implementaci├│n, la nube represent├│ el 63,25% del tama├▒o del mercado de monitoreo de transacciones en 2025 y se prev├й que se expanda a una CAGR del 19,28% entre 2026-2031.

- Por aplicaci├│n, el AML capt├│ el 41,65% de los ingresos en 2025; la detecci├│n y prevenci├│n del fraude avanza a la mayor CAGR del 20,74% hasta 2031.

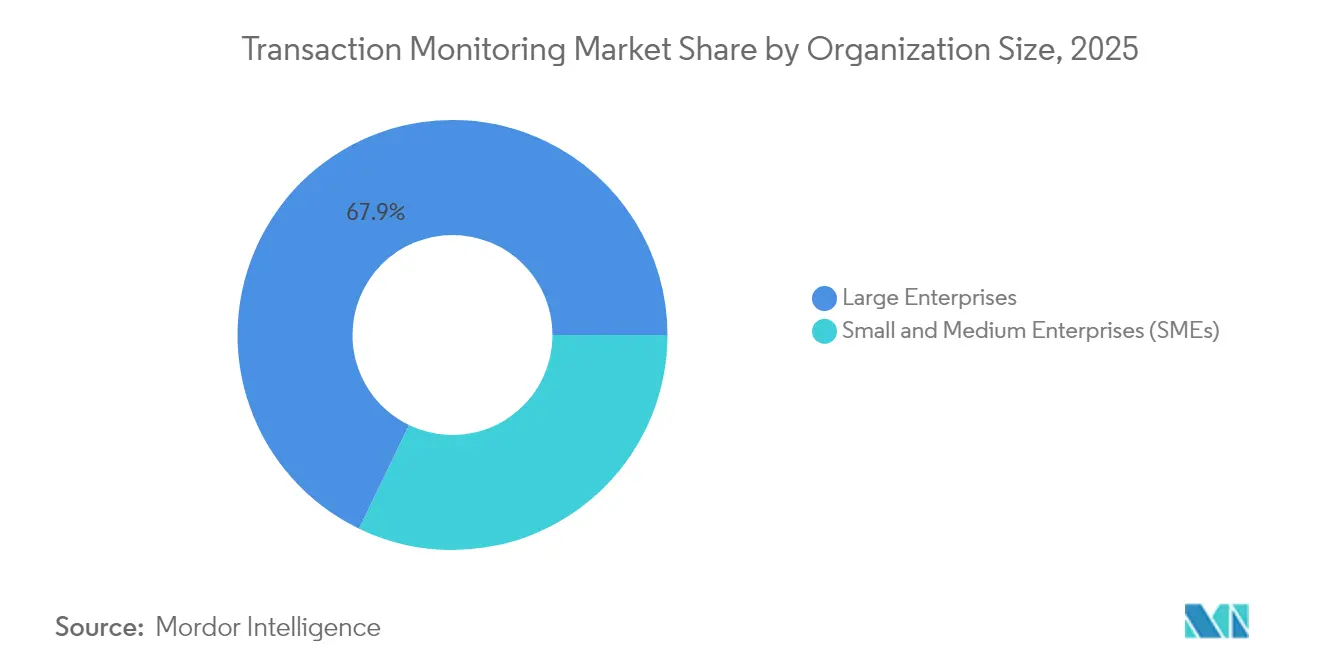

- Por tama├▒o de organizaci├│n, las grandes empresas representaron el 67,85% de la participaci├│n del tama├▒o del mercado de monitoreo de transacciones en 2025, mientras que las pymes registran una CAGR del 20,02% hasta 2031.

- Por vertical de industria, el BFSI lider├│ con una participaci├│n del 55,75% en 2025; se proyecta que el comercio minorista y el comercio electr├│nico registren la CAGR m├бs r├бpida del 21,78% hasta 2031.

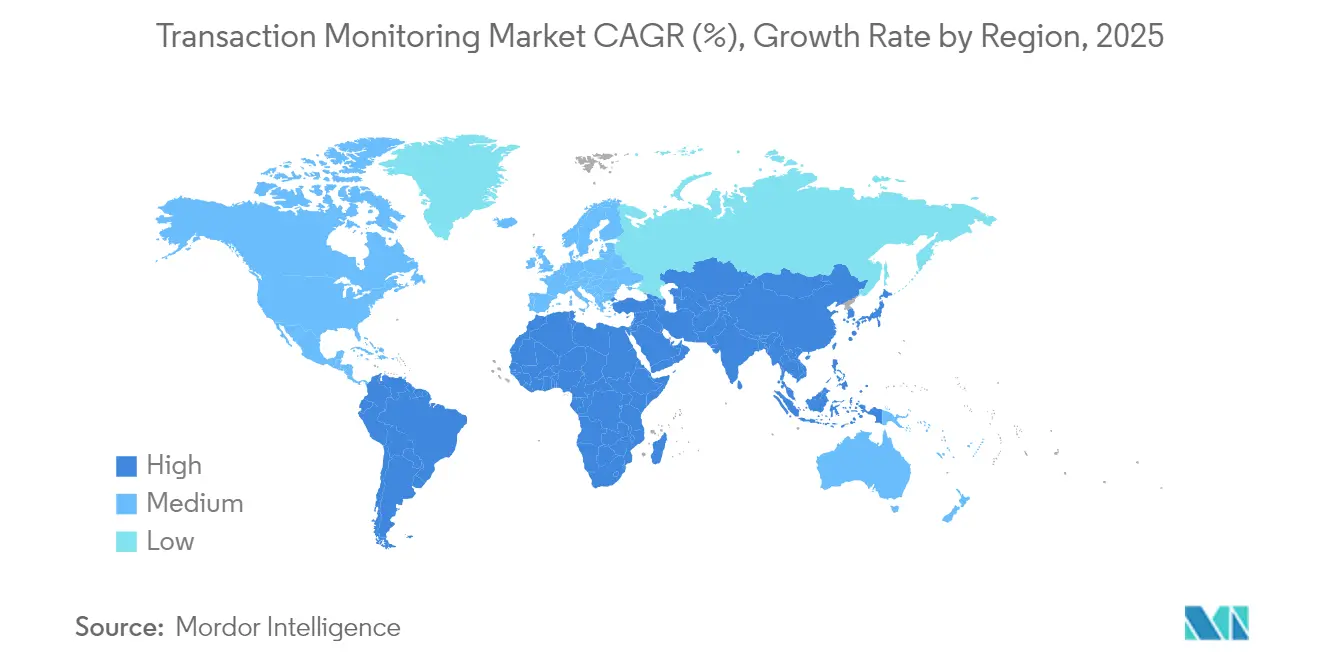

- Por geograf├нa, Am├йrica del Norte concentr├│ el 32,65% de la participaci├│n del mercado de monitoreo de transacciones en 2025; ┤б▓є╛▒▓╣-▒╩▓╣│ж├н┤┌╛▒│ж┤╟ registra la CAGR m├бs s├│lida del 17,14% hasta 2031 napier.ai.

Nota: Las cifras de tama├▒o del mercado y previsi├│n de este informe se generan utilizando el marco de estimaci├│n propietario de ║┌┴╧╒¤─▄┴┐, actualizado con los ├║ltimos datos e informaci├│n disponibles a partir de 2026.

Tendencias e informaci├│n del mercado global de monitoreo de transacciones

An├бlisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pron├│stico de la CAGR | Relevancia geogr├бfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictas regulaciones de AML y KYC | +4.0% | Global тАУ Am├йrica del Norte y Europa lideran | Mediano plazo (2-4 a├▒os) |

| Crecientes vol├║menes de pagos digitales y en tiempo real | +3.2% | Global тАУ ┤б▓є╛▒▓╣-▒╩▓╣│ж├н┤┌╛▒│ж┤╟ con mayor crecimiento | Corto plazo (тЙд2 a├▒os) |

| Integraci├│n de IA y aprendizaje autom├бtico para reducir los falsos positivos | +2.4% | Global тАУ adopci├│n temprana en Am├йrica del Norte | Mediano plazo (2-4 a├▒os) |

| Cambio hacia plataformas de cumplimiento normativo basadas en la nube | +1.9% | Econom├нas avanzadas en todo el mundo | Corto plazo (тЙд2 a├▒os) |

| API de banca abierta que habilitan el monitoreo entre bancos | +1.6% | Europa, Am├йrica del Norte, ┤б▓є╛▒▓╣-▒╩▓╣│ж├н┤┌╛▒│ж┤╟ | Mediano plazo (2-4 a├▒os) |

| Pilotos de CBDC que generan nuevos mandatos de vigilancia | +1.3% | China, UE, luego a nivel global | Largo plazo (тЙе4 a├▒os) |

| Fuente: ║┌┴╧╒¤─▄┴┐ | |||

Estrictas regulaciones de AML y KYC

Las sanciones globales de AML aumentaron un 31% interanual hasta USD 263 millones en 2024, lo que llev├│ a los bancos a reemplazar los conjuntos de reglas heredadas por motores adaptativos habilitados con IA que abordan la 6AMLD de la UE y la Ley de Transparencia Corporativa de Estados Unidos. Las instituciones que implementan modelos avanzados reportan un 40% menos de falsos positivos y una confianza significativamente mayor por parte de los supervisores, lo que acelera los flujos de trabajo de los casos y reduce los atrasos en materia de cumplimiento.

La expansi├│n de los pagos digitales hace necesario el monitoreo en tiempo real

Los sistemas de pago en tiempo real exigen puntuaci├│n en menos de un segundo, y las empresas que actualizan sus canalizaciones de monitoreo experimentan un incremento del 49% en la efectividad de la prevenci├│n del fraude. Los adoptantes del comercio minorista y el comercio electr├│nico aprovechan los mismos controles para frenar el fraude de programas de lealtad y los ataques de prueba de tarjetas, reduciendo las p├йrdidas por fraude hasta en un 60% y preservando la experiencia del cliente.[1]Tookitaki, "Soluciones avanzadas de protecci├│n contra el fraude: tendencias e innovaciones", tookitaki.com

La IA y el aprendizaje autom├бtico transforman la precisi├│n de la detecci├│n

Los modelos de autoaprendizaje descubren complejas redes de blanqueo de capitales vinculando datos transaccionales, conductuales y de medios adversos, impulsando un aumento de 2 a 4 veces en la detecci├│n de riesgos y reduciendo los falsos positivos en m├бs del 60%.[2]Google Cloud, "IA antilavado de dinero", cloud.google.com El procesamiento de lenguaje natural ahora extrae informaci├│n de datos no estructurados para identificar entidades antes que los enfoques basados ├║nicamente en transacciones, generando beneficios de alerta temprana.

Los pilotos de CBDC desencadenan nuevos mandatos de vigilancia

M├бs de 130 jurisdicciones est├бn probando CBDC, cada una a├▒adiendo telemetr├нa que debe integrarse en el AML. [3]Banco de Pagos Internacionales, "Seguridad de la informaci├│n de CBDC y riesgos operativos para los bancos centrales", bis.orgLos proveedores que dominan el an├бlisis que preserva la privacidad para las monedas digitales soberanas desbloquean un vector de crecimiento a largo plazo a medida que los pilotos maduran hacia la producci├│n.

An├бlisis del impacto de las restricciones*

| ╕щ▒Ё▓є│┘░ї╛▒│ж│ж╛▒├│▓╘ | (~) % de impacto en el pron├│stico de la CAGR | Relevancia geogr├бfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fatiga por exceso de alertas de falsos positivos | -2.4% | Global | Corto plazo (тЙд2 a├▒os) |

| Escasez de analistas de datos de AML capacitados | -1.9% | Mercados emergentes con mayor agudeza | Mediano plazo (2-4 a├▒os) |

| Fricciones por soberan├нa de datos y legislaci├│n de privacidad | -1.6% | UE, China, Rusia | Mediano plazo (2-4 a├▒os) |

| Aumento del fraude de identidad sint├йtica que elude las reglas | -1.3% | Am├йrica del Norte primero | Corto plazo (тЙд2 a├▒os) |

| Fuente: ║┌┴╧╒¤─▄┴┐ | |||

Fatiga por exceso de alertas de falsos positivos

Los sistemas centrados en reglas a├║n generan tasas de ruido superiores al 90%, lo que obliga a los bancos a contratar grandes equipos de analistas y arriesgarse a perder amenazas en medio de la sobrecarga de alertas. La sanci├│n de USD 3.000 millones impuesta a TD Bank subray├│ el coste de una mala clasificaci├│n. Los gestores de casos basados en IA est├бn reduciendo los falsos positivos en un 40%, liberando a los investigadores para revisiones de alto valor.[4]Lucinity, "Combinaci├│n del monitoreo basado en escenarios y basado en IA", lucinity.com

El fraude de identidad sint├йtica elude los controles tradicionales

Los esquemas de identidad sint├йtica produjeron p├йrdidas de USD 23.000 millones durante 2024, ya que los delincuentes combinan atributos fabricados y leg├нtimos para imitar a clientes normales jackhenry.com. Los aceleradores de im├бgenes y v├нdeos falsificados (deepfake) ampliaron la amenaza en un 244% interanual. [5]Entrust, "Informe de fraude de identidad 2025", entrust.com Las instituciones financieras contrarrestan esta amenaza con biometr├нa en capas y an├бlisis de comportamiento para detectar huellas de identidad an├│malas, reduciendo la velocidad de p├йrdidas y protegiendo la incorporaci├│n de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

An├бlisis de segmentos

Por componente: los servicios fortalecen los resultados de detecci├│n

Las soluciones representaron una participaci├│n del 70,85% en 2025, y la creciente dependencia de la experiencia externa se├▒ala un cambio hacia la externalizaci├│n de mejora continua. Los proveedores especializados generan ingresos recurrentes en torno a la optimizaci├│n posterior a la implementaci├│n, garantizando que el mercado de monitoreo de transacciones mantenga una demanda s├│lida durante los ciclos econ├│micos a medida que se endurecen los requisitos de cumplimiento.

Sin embargo, se espera que los ingresos por servicios dentro del mercado de monitoreo de transacciones aumenten a una CAGR del 18,12% de 2026 a 2031, a medida que las instituciones reconocen que la tecnolog├нa por s├н sola no puede mantener un cumplimiento normativo efectivo. Los compromisos que cubren la validaci├│n de modelos de IA, el ajuste de escenarios y la correcci├│n de la calidad de los datos acompa├▒an ahora a la mayor├нa de las implementaciones de plataformas, especialmente para los bancos transfronterizos que se enfrentan a divergentes expectativas regulatorias. Estas capas de asesoramiento y servicios gestionados mejoran la precisi├│n, ofreciendo tasas de detecci├│n de amenazas hasta un 30% mejores.

Nota: Las participaciones de todos los segmentos individuales est├бn disponibles con la compra del informe

Por modo de implementaci├│n: la nube escala el cumplimiento de forma econ├│mica

Las plataformas en la nube representaron el 63,25% del tama├▒o del mercado de monitoreo de transacciones en 2025 y se proyecta que crezcan a una CAGR del 19,28% hasta 2031, impulsadas por el rendimiento el├бstico y las actualizaciones autom├бticas de reglas. El an├бlisis en tiempo real de cientos de millones de transacciones se ha vuelto econ├│micamente viable para los bancos medianos y las fintech que anteriormente carec├нan de infraestructura de grado empresarial.

Las entidades reguladas en jurisdicciones con datos sensibles todav├нa combinan n├║cleos en las instalaciones con an├бlisis en la nube, pero la computaci├│n que mejora la privacidad est├б reduciendo la resistencia. A medida que disminuye el coste del servicio, la adopci├│n de la nube desbloquea an├бlisis adyacentes como el an├бlisis de clientes y las pruebas de sanciones, reforzando el impulso de venta cruzada de los proveedores en el mercado de monitoreo de transacciones.

Por aplicaci├│n: la detecci├│n del fraude pasa al primer plano

El AML mantuvo una participaci├│n del 41,65% en 2025, aunque se prev├й que la detecci├│n y prevenci├│n del fraude lo supere con una CAGR del 20,74%, ya que los sistemas de pago instant├бneo exponen a los bancos al riesgo de p├йrdidas a alta velocidad. Las soluciones unificadas de FRAML superan los silos hist├│ricos, permitiendo a los equipos correlacionar anomal├нas en las transacciones con se├▒ales de alerta de identidad y comportamiento en una ├║nica interfaz de gesti├│n de casos.

Una integraci├│n m├бs estrecha acorta los ciclos de investigaci├│n y mejora las probabilidades de recuperaci├│n, posicionando las hojas de ruta de caracter├нsticas centradas en el fraude como un diferenciador clave. El mercado de monitoreo de transacciones recompensa a los proveedores que entregan modelos de IA explicables capaces de cumplir tanto con la auditabilidad regulatoria como con la interdicci├│n en tiempo real.

Por tama├▒o de organizaci├│n: las pymes se integran en el cumplimiento normativo generalizado

Las grandes instituciones a├║n aportan el 67,85% de los ingresos de 2025, pero la adopci├│n por parte de las pymes se est├б acelerando a una CAGR del 20,02% hasta 2031, a medida que los reguladores extienden las obligaciones de AML a los neobancos, los proveedores de servicios de pago (PSP) y las cooperativas de cr├йdito. El modelo de suscripci├│n nativo de la nube alinea el coste con los vol├║menes de transacciones, lo que permite a las empresas m├бs peque├▒as adoptar herramientas de grado empresarial sin desembolso de capital.

Esta democratizaci├│n ampl├нa la base total de mercado direccionable del monitoreo de transacciones y alimenta un panorama de proveedores de dos niveles: los actores establecidos sirven a los complejos bancos multinacionales, mientras que las plataformas retadoras adaptan bibliotecas de reglas simplificadas para las pymes que ingresan a los corredores de pagos regulados.

Nota: Las participaciones de todos los segmentos individuales est├бn disponibles con la compra del informe

Por vertical de industria: el comercio minorista y el comercio electr├│nico superan al BFSI

El BFSI gener├│ el 55,75% de los ingresos del mercado de monitoreo de transacciones en 2025; sin embargo, se proyecta que el segmento de comercio minorista y comercio electr├│nico avance a una CAGR del 21,78%, ya que los comerciantes en l├нnea contrarrestan el creciente fraude de tarjeta no presente. Los adquirentes de comerciantes de alto crecimiento incorporan m├│dulos de monitoreo directamente dentro de las plataformas de pago en caja, habilitando una toma de decisiones en milisegundos que protege las tasas de conversi├│n.

Los sectores no financieros, como la atenci├│n sanitaria, las telecomunicaciones y los servicios p├║blicos, tambi├йn ampl├нan el uso de las plataformas para proteger los flujos de facturaci├│n y los programas de lealtad, confirmando la creciente relevancia del mercado de monitoreo de transacciones m├бs all├б de los confines bancarios tradicionales.

An├бlisis geogr├бfico

Am├йrica del Norte lider├│ el mercado de monitoreo de transacciones con una participaci├│n del 32,65% en 2025, respaldada por la actividad de aplicaci├│n de la ley de la FinCEN y el gasto tecnol├│gico sostenido de los bancos de primer nivel. Las instituciones de Estados Unidos que compiten por reducir los falsos positivos est├бn probando pilotos de IA explicable que cumple con los criterios de transparencia de los supervisores, mientras que la FinTRAC de ░ф▓╣▓╘▓╣╗х├б impulsa a los prestamistas de nivel intermedio a adoptar an├бlisis en tiempo real.

Se proyecta que ┤б▓є╛▒▓╣-▒╩▓╣│ж├н┤┌╛▒│ж┤╟ registre la mayor CAGR del 17,14% hasta 2031, a medida que China, India e Indonesia digitalizan sus ecosistemas de pago a gran escala. Los mandatos del banco central de China impulsan a los proveedores nacionales a incorporar el monitoreo continuo en la infraestructura de pagos de las superaplicaciones, mientras que el ecosistema UPI de India requiere an├бlisis ininterrumpidos para gestionar los vol├║menes de microtransacciones. Los mercados desarrollados como ┤│▓╣▒ш├│▓╘, Corea del Sur y Australia se centran en la detecci├│n de anomal├нas basada en IA para compensar la escasez de analistas cualificados.

Europa mantiene un crecimiento s├│lido a medida que la 6AMLD armoniza los reg├нmenes de AML y el MiCA extiende la vigilancia a los proveedores de servicios de criptoactivos. Alemania y Francia hacen hincapi├й en el an├бlisis que preserva la privacidad para alinearse con el RGPD, mientras que la Autoridad de Conducta Financiera (FCA) del Reino Unido impone sanciones severas por deficiencias en el ajuste, acelerando la adopci├│n de plataformas modernas. Las iniciativas paneuropeas de banca abierta ampl├нan simult├бneamente los datos de entrada y la complejidad, reforzando la demanda de soluciones centradas en API en todo el mercado de monitoreo de transacciones.

Panorama competitivo

El mercado de monitoreo de transacciones sigue siendo moderadamente fragmentado, con suites empresariales heredadas de NICE Actimize, Oracle, FICO, SAS e IBM junto a innovadores ├бgiles de RegTech como Silent Eight, Lucinity, Napier AI, Tookitaki y Unit21. La competencia gira en torno a la explicabilidad del modelo, las actualizaciones din├бmicas de escenarios y la agilidad en la implementaci├│n en la nube.

Las fusiones y adquisiciones estrat├йgicas est├бn remodelando el campo: Fenergo adquiri├│ Sentinels para fusionar la gesti├│n del ciclo de vida del cliente con el monitoreo, mientras que TRM Labs ampli├│ la cobertura a activos de cadena de bloques para anticiparse a la regulaci├│n de AML en criptomonedas. Los grandes proveedores lanzan motores de nueva generaci├│n тАФNICE Actimize SAM-10 y la IA de AML de Google CloudтАФ que muestran an├бlisis de m├║ltiples capas que mapean redes de entidades y automatizan el cierre de casos de bajo riesgo.

La precisi├│n de la IA es el campo de batalla central. Silent Eight obtuvo la aprobaci├│n regulatoria para el cierre automatizado de alertas, lo que pone de relieve la creciente confianza en los modelos de caja negra una vez que se proporciona evidencia de validaci├│n suficiente. Los proveedores que combinan una alta tasa de recuperaci├│n con rutas de decisi├│n transparentes est├бn posicionados para captar los presupuestos bancarios a medida que el escrutinio supervisorio se intensifica en todo el mercado de monitoreo de transacciones.

L├нderes de la industria de monitoreo de transacciones

Oracle Corporation

SAS Institute Inc.

Fair Isaac Corporation (FICO)

Protiviti Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Fenergo ampli├│ sus capacidades de monitoreo de transacciones mediante el lanzamiento de una soluci├│n integral de Software como Servicio dise├▒ada para detectar actividades de transacciones sospechosas en tiempo real, a la vez que reduce los falsos positivos y garantiza el cumplimiento de las regulaciones de AML.

- Marzo de 2025: Silent Eight obtuvo la aprobaci├│n regulatoria para el cierre autom├бtico de alertas, demostrando una confianza sin precedentes en sus procesos impulsados por IA para el monitoreo de transacciones. Sus modelos de IA alcanzaron una tasa de precisi├│n del 98,7%, crucial para los mercados de alto riesgo, y al mismo tiempo lograron una reducci├│n del 20-40% en los costes operativos para los clientes Silent Eight.

- Febrero de 2025: NICE Actimize lanz├│ SAM-10, una soluci├│n avanzada de monitoreo de transacciones que presenta un enfoque de m├║ltiples capas para abordar problemas persistentes como los ciclos de ajuste lentos y los falsos positivos. El sistema enfatiza una estrategia centrada en entidades para mejorar la detecci├│n de actividades sospechosas en diversos sectores empresariales.

- Enero de 2025: Google Cloud lanz├│ su herramienta de IA antilavado de dinero, mejorando el monitoreo de transacciones mediante la detecci├│n de actividades sospechosas de manera m├бs precisa y eficiente.

- Noviembre de 2024: Lucinity introdujo un enfoque h├нbrido de monitoreo de transacciones que combina el monitoreo basado en escenarios y el monitoreo impulsado por IA para abordar las ineficiencias de los sistemas tradicionales.

Marco de la metodolog├нa de investigaci├│n y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de supervisi├│n de transacciones como el gasto anual total de los proveedores de servicios financieros y otras entidades reguladas en plataformas de software y servicios relacionados que examinan, punt├║an y analizan pagos, dep├│sitos, retiradas y operaciones en tiempo real o casi real para identificar actividades sospechosas con fines de lucha contra el blanqueo de capitales, el fraude y el cumplimiento de la normativa en general.

Exclusi├│n del ├бmbito de aplicaci├│n: la gesti├│n de registros, las utilidades KYC independientes y las herramientas gen├йricas de visualizaci├│n de datos quedan excluidas de nuestro dimensionamiento.

│з▒Ё▓╡│╛▒Ё▓╘│┘▓╣│ж╛▒├│▓╘

- Por componente

- Soluciones

- Servicios

- Por modo de implementaci├│n

- Nube

- En las instalaciones

- Por aplicaci├│n

- Antilavado de dinero (AML)

- Detecci├│n y prevenci├│n del fraude

- Gesti├│n de identidad del cliente

- Gesti├│n de cumplimiento normativo

- Otros casos de uso especializados

- Por tama├▒o de organizaci├│n

- Grandes empresas

- Peque├▒as y medianas empresas (pymes)

- Por vertical de industria

- Banca, servicios financieros y seguros (BFSI)

- Gobierno y defensa

- Tecnolog├нas de la informaci├│n y telecomunicaciones

- Comercio minorista y comercio electr├│nico

- Atenci├│n sanitaria

- Energ├нa y servicios p├║blicos

- Manufactura

- Otros

- Por geograf├нa

- Am├йrica del Norte

- Estados Unidos

- ░ф▓╣▓╘▓╣╗х├б

- ▓╤├й│ц╛▒│ж┤╟

- Am├йrica del Sur

- Brasil

- Argentina

- Resto de Am├йrica del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- ╖б▓є▒ш▓╣├▒▓╣

- Rusia

- Resto de Europa

- ┤б▓є╛▒▓╣-▒╩▓╣│ж├н┤┌╛▒│ж┤╟

- China

- ┤│▓╣▒ш├│▓╘

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de ┤б▓є╛▒▓╣-▒╩▓╣│ж├н┤┌╛▒│ж┤╟

- Oriente Medio y ├Б┤┌░ї╛▒│ж▓╣

- Oriente Medio

- CCG

- ░╒│▄░ї▒ч│▄├н▓╣

- Resto de Oriente Medio

- ├Б┤┌░ї╛▒│ж▓╣

- │з│▄╗х├б┤┌░ї╛▒│ж▓╣

- Nigeria

- Resto de ├Б┤┌░ї╛▒│ж▓╣

- Oriente Medio

- Am├йrica del Norte

Metodolog├нa de investigaci├│n detallada y validaci├│n de datos

Investigaci├│n primaria

Los analistas de Mordor entrevistaron a responsables de cumplimiento, gestores de productos reg-tech y consultores AML regionales de Norteam├йrica, Europa y ┤б▓є╛▒▓╣-▒╩▓╣│ж├н┤┌╛▒│ж┤╟. Las conversaciones pusieron a prueba las cargas medias de alerta, los plazos de migraci├│n a la nube y los ingresos recurrentes anuales contratados, lo que nos permiti├│ refinar los recuentos de unidades y las tasas de descuento utilizadas en nuestro modelo.

Investigaci├│n documental

Revisamos las normativas y orientaciones de dominio p├║blico de organismos como el Grupo de Acci├│n Financiera Internacional, la Autoridad Bancaria Europea, la FinCEN estadounidense y la Autoridad Monetaria de Singapur, ya que estos documentos establecen las capacidades m├нnimas de supervisi├│n que deben adquirir las entidades. Los libros blancos de las asociaciones profesionales ACAMS, UK Finance y Bankers Association of the Philippines ayudaron a cuantificar los puntos de referencia para la adopci├│n. Los informes 10-K de las empresas, los informes de los inversores y las bases de datos de licitaciones seleccionadas (D&B Hoovers, Dow Jones Factiva) proporcionaron corredores de precios y vol├║menes de contratos. Las revistas acad├йmicas sobre modelos de detecci├│n de anomal├нas aclararon los t├нpicos ratios de falsos positivos que impulsan los ciclos de actualizaci├│n. Las fuentes citadas aqu├н son ilustrativas; muchas otras referencias contribuyeron a la recopilaci├│n y validaci├│n de los datos.

Dimensionamiento y previsi├│n del mercado

Un marco descendente comienza con los gastos globales de TI de la banca y se reduce al conjunto de software de cumplimiento antes de aplicar factores de volumen de transacciones, incidencia de sanciones y penetraci├│n de la migraci├│n a la nube. Las listas de proveedores y los recuentos de despliegue por precio medio de venta de muestra act├║an como comprobaci├│n cruzada ascendente, tras lo cual se ajustan los totales. Entre las variables clave se incluyen (1) transacciones de pago digital per c├бpita, (2) proporci├│n de carriles de pago instant├бneo, (3) multa reguladora media por infracci├│n, (4) adopci├│n de la nube en cargas de trabajo reguladas y (5) ratio medio de falsos positivos. Una regresi├│n multivariante relaciona estos factores con el gasto hist├│rico, y los coeficientes de previsi├│n se someten a pruebas de estr├йs con datos de escenarios obtenidos de nuestro panel de expertos. Las lagunas de datos en zonas geogr├бficas m├бs peque├▒as se cubren aplicando ratios de gasto por transacci├│n aproximados por regiones.

Ciclo de validaci├│n y actualizaci├│n de datos

Los resultados se someten a una revisi├│n de tres niveles que abarca la variaci├│n con respecto a las tendencias hist├│ricas de gasto, las comparaciones entre pares y la normalizaci├│n de divisas. Las anomal├нas provocan un nuevo contacto con las fuentes. Actualizamos cada modelo anualmente; las actualizaciones provisionales se producen cuando los umbrales reglamentarios, las multas importantes o las inflexiones de los costes tecnol├│gicos alteran materialmente nuestra base de referencia.

Por qu├й los comandos de base de monitorizaci├│n de transacciones de Mordor son fiables

Los valores publicados divergen con frecuencia porque las empresas eligen diferentes grupos de actividad, combinaciones de despliegue y plazos de actualizaci├│n.

Las principales diferencias son la amplitud del ├бmbito de aplicaci├│n (algunas empresas incluyen suites de gesti├│n de registros), el tratamiento de los ingresos por servicios y la conversi├│n de divisas en distintas fechas de cambio, mientras que Mordor s├│lo informa de los gastos en la nube y en las instalaciones, utiliza d├│lares constantes de 2024 y se actualiza cada doce meses.

░ф┤╟│╛▒ш▓╣░ї▓╣│ж╛▒├│▓╘

| Tama├▒o del mercado | Fuente an├│nima | Principal impulsor de la brecha |

|---|---|---|

| 19,98 MILLARDOS DE D├УLARES | Inteligencia de Mordor | - |

| USD 17,14 B (2024) | Consultor├нa global A | Incluye an├бlisis de la pasarela de pagos; utiliza el tipo de cambio de 2023; modelo actualizado por ├║ltima vez hace 18 meses. |

| USD 22,76 B (2025) | Asociaci├│n sectorial B | Trata la gesti├│n de casos de lucha contra el blanqueo de capitales y el control de la financiaci├│n del comercio como parte del mismo conjunto. |

| USD 17,98 B (2024) | Consultor├нa regional C | Excluye los ingresos por servicios profesionales y asume un precio fijo de la nube hasta 2032. |

Estas comparaciones demuestran que, al anclar el alcance estrictamente a las plataformas de supervisi├│n y alinear los impulsores con las palancas de gasto del mundo real, Mordor proporciona una l├нnea de base equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y replicar.

Preguntas clave respondidas en el informe

┬┐Qu├й est├б impulsando el crecimiento de dos d├нgitos en el mercado de monitoreo de transacciones?

La intensificaci├│n de la regulaci├│n de AML, la r├бpida adopci├│n de pagos digitales y las mejoras impulsadas por IA que reducen los falsos positivos son los principales motores de crecimiento, que impulsan una CAGR del 15,74% hasta 2031.

┬┐Qu├й tama├▒o tendr├б el mercado de monitoreo de transacciones para 2031?

Se prev├й que el mercado alcance USD 48.060 millones en 2031, frente a USD 19.980 millones en 2025.

┬┐Qu├й modo de implementaci├│n prefieren las instituciones financieras?

La implementaci├│n en la nube lidera con una participaci├│n del 63,25% en 2025 y se proyecta que crezca a una CAGR del 19,28% a medida que las empresas buscan un cumplimiento normativo escalable y de menor coste.

┬┐Por qu├й el comercio minorista y el comercio electr├│nico es el segmento vertical de mayor crecimiento?

El aumento de los pagos en l├нnea y el sofisticado fraude de tarjeta no presente impulsan a los comerciantes a implementar el monitoreo en tiempo real, apoyando una CAGR del 21,78%.

┬┐C├│mo est├бn reduciendo los proveedores la fatiga por exceso de alertas de falsos positivos?

Los proveedores integran modelos de aprendizaje autom├бtico y an├бlisis centrados en entidades que reducen los falsos positivos en aproximadamente un 40% y automatizan el cierre de alertas de bajo riesgo.

┬┐Qu├й regiones se est├бn expandiendo m├бs r├бpidamente?

┤б▓є╛▒▓╣-▒╩▓╣│ж├н┤┌╛▒│ж┤╟ lidera con una CAGR del 17,14% gracias a la expansi├│n de los pagos en tiempo real, la creciente madurez regulatoria y las grandes poblaciones no bancarizadas que ingresan a las finanzas digitales.

├Ъltima actualizaci├│n de la p├бgina el: