TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Sensores de Torque

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 11.59 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 18.62 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 9.93% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Amûˋrica del Sur |

| Mercado MûÀs Grande | Asia PacûÙfico |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüí»áÉê¢. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Sensores de Torque por ¤Öêüí»áÉê¢

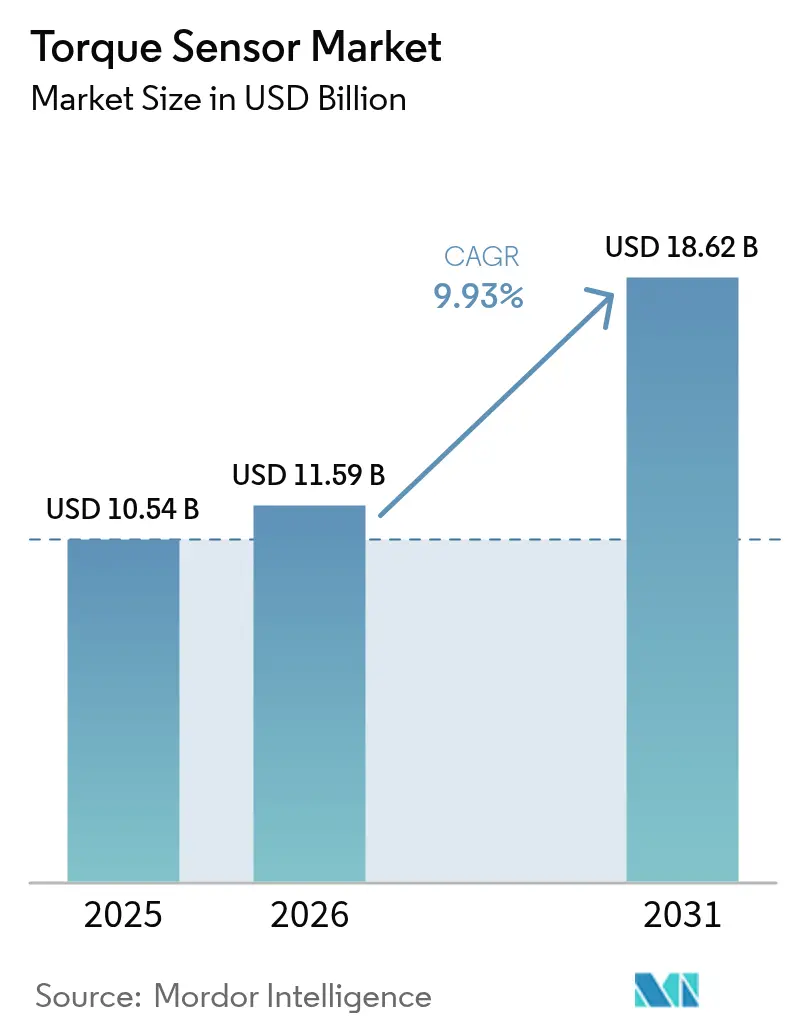

El tamaûÝo del mercado global de sensores de torque en 2026 se estima en USD 11,59 mil millones, creciendo desde el valor de 2025 de USD 10,54 mil millones con proyecciones para 2031 que muestran USD 18,62 mil millones, creciendo a una CAGR del 9,93% durante 2026-2031. El impulso ha sido respaldado por la rûÀpida electrificaciû°n de los trenes de potencia de los vehûÙculos, la profundizaciû°n de la automatizaciû°n industrial y los requisitos mûÀs estrictos de mediciû°n de precisiû°n en infraestructura, energûÙa y equipos mûˋdicos. La electrificaciû°n automotriz continuû° siendo el ancla de la demanda a medida que la retroalimentaciû°n de torque se volviû° integral para la direcciû°n elûˋctrica asistida, el control del tren de transmisiû°n y las funciones avanzadas de asistencia al conductor. El crecimiento paralelo en robots colaborativos aumentû° el contenido de sensores por mûÀquina, mientras que las plataformas de bicicletas elûˋctricas y otras de micromovilidad multiplicaron las oportunidades de alto volumen y bajo costo. Los proveedores desplazaron la diferenciaciû°n desde la precisiû°n bruta hacia la resiliencia a la interferencia electromagnûˋtica, la telemetrûÙa inalûÀmbrica y la integraciû°n con plataformas de anûÀlisis predictivo. La exposiciû°n de la cadena de suministro a aleaciones magnetoelûÀsticas de alta calidad siguiû° siendo un factor limitante, aunque las iniciativas de abastecimiento regional en India y Amûˋrica del Sur buscaron aliviar la dependencia de los metales de tierras raras chinos.

Conclusiones Clave del Informe

- Por tipo de producto, los sensores rotacionales representaron el 64,78% de la participaciû°n del mercado de sensores de torque en 2025, mientras que los sensores de reacciû°n registraron la CAGR mûÀs rûÀpida del 11,32% hasta 2031

- Por tecnologûÙa, los dispositivos de galga extensomûˋtrica lideraron con una participaciû°n de ingresos del 47,85% en 2025; los sensores de onda acû¤stica superficial estûÀn en camino de alcanzar una CAGR del 12,74% hasta 2031

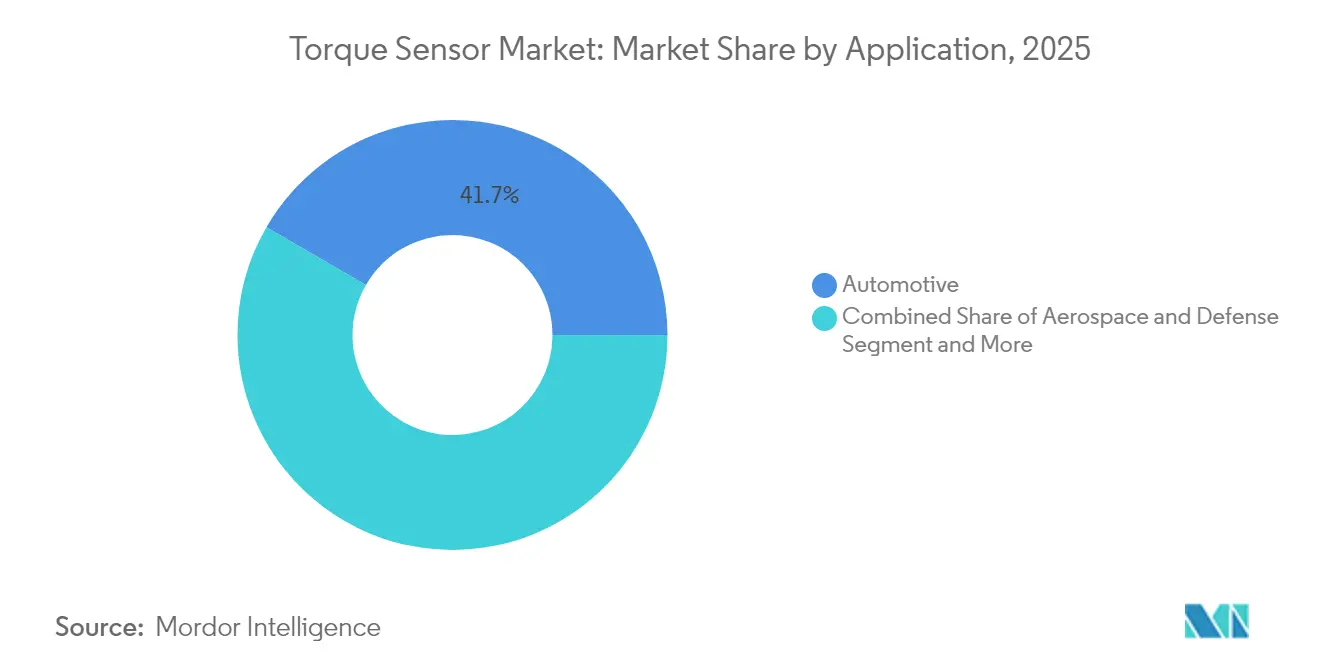

- Por aplicaciû°n, el sector automotriz representû° el 41,65% del tamaûÝo del mercado de sensores de torque en 2025; la robû°tica mûˋdica y de atenciû°n sanitaria estûÀ preparada para expandirse a una CAGR del 13,52% hasta 2031

- Por industria de usuario final, los bancos de pruebas OEM y el control de calidad dominaron con una participaciû°n del 43,76% del tamaûÝo del mercado de sensores de torque en 2025, mientras que el monitoreo en proceso crece a una CAGR del 11,65%

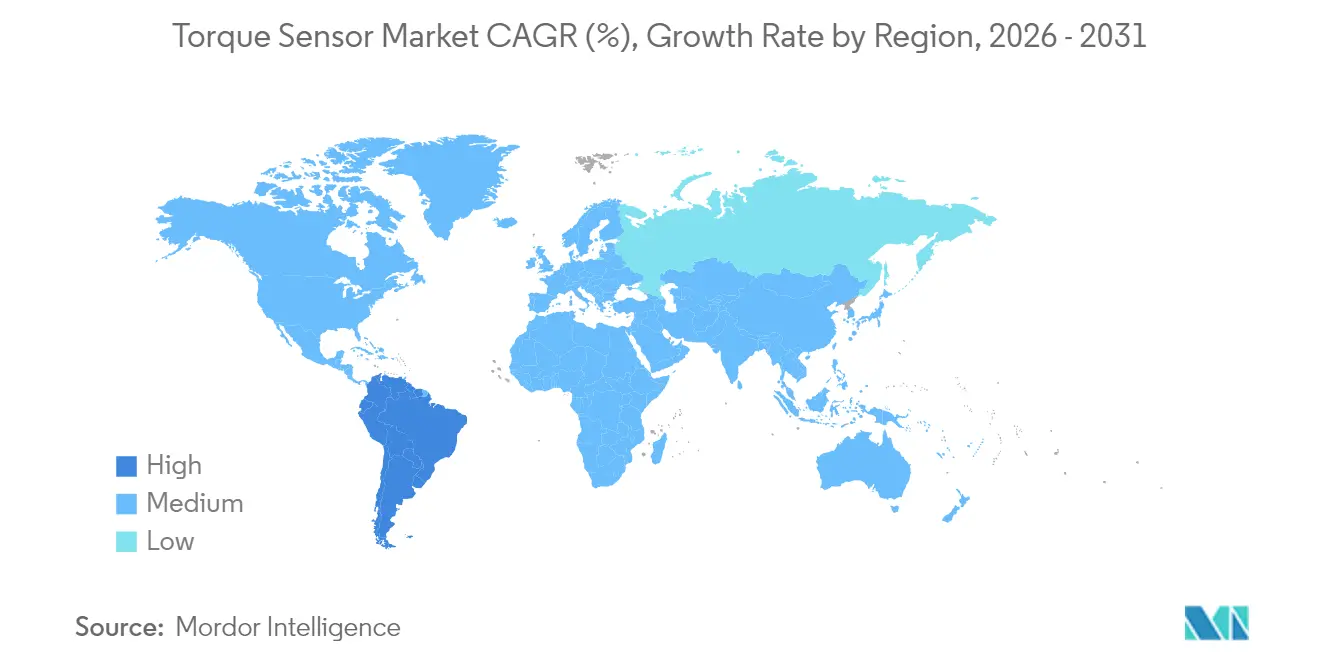

- Por geografûÙa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú liderû° con el 35,92% de la participaciû°n del mercado de sensores de torque en 2025; se proyecta que Amûˋrica del Sur registre la CAGR mûÀs rûÀpida del 10,98% hasta 2031

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüí»áÉê¢, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Sensores de Torque

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificaciû°n de los sistemas de direcciû°n asistida | +2.8% | Amûˋrica del Norte, Europa, China | Mediano plazo (2-4 aûÝos) |

| Aumento de la automatizaciû°n y los cobots en la fabricaciû°n | +2.1% | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú como nû¤cleo; expansiû°n hacia Amûˋrica del Norte y Europa | Largo plazo (ãË 4 aûÝos) |

| Auge en la producciû°n de bicicletas elûˋctricas y micromovilidad | +1.9% | Europa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú; Amûˋrica del Norte emergente | Corto plazo (ãÊ 2 aûÝos) |

| Uso creciente en motores EV de flujo axial | +1.4% | Global; adopciû°n temprana en vehûÙculos elûˋctricos premium | Mediano plazo (2-4 aûÝos) |

| Monitoreo a bordo en turbinas eû°licas inteligentes | +0.7% | Europa, Amûˋrica del Norte, offshore global | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

Electrificaciû°n de los Sistemas de Direcciû°n Elûˋctrica Asistida (EPS)

El monitoreo de torque obligatorio para la direcciû°n elûˋctrica asistida consolidû° la demanda incluso durante las desaceleraciones econû°micas. Las regulaciones europeas emitidas en 2024 exigieron retroalimentaciû°n continua del torque de direcciû°n para la preparaciû°n autû°noma, obligando a cada unidad EPS a incorporar al menos un sensor. Los fabricantes de equipos originales adoptaron diseûÝos de doble redundancia para satisfacer los objetivos de seguridad funcional, duplicando efectivamente los volû¤menes de sensores por vehûÙculo. Proveedores como Vitesco citaron la detecciû°n de torque EPS como un habilitador central para el mantenimiento de carril semiautû°nomo y la predicciû°n de la intenciû°n del conductor. [1]Vitesco Technologies, "Informe de Tendencias 2024," vitesco-technologies.com El mismo canal de datos se reutiliza en anûÀlisis por actualizaciû°n inalûÀmbrica, aumentando los ingresos por servicios durante la vida û¤til para los integradores. A medida que las plataformas de direcciû°n hidrûÀulica heredadas se retiran, la base automotriz direccionable se desplazû° irreversiblemente hacia las arquitecturas EPS.

Aumento de la Automatizaciû°n y los Cobots en la Fabricaciû°n

Los robots colaborativos requirieron detecciû°n instantûÀnea de torque para cumplir con los lûÙmites de seguridad de la norma ISO 10218, creando una relaciû°n uno a uno entre los envûÙos de cobots y las unidades de sensores. Las ventas globales de cobots superaron a los robots industriales convencionales en 2024, induciendo un fuerte aumento en sensores de torque multieje resistentes a la interferencia electromagnûˋtica destinados a lûÙneas de electrû°nica, alimentos y ensamblaje ligero. Las directrices de certificaciû°n impusieron la detecciû°n redundante, elevando efectivamente el valor del costo de materiales por robot. La penetraciû°n se mantuvo en solo el 26% entre las pymes polacas en 2024, lo que ilustra un enorme potencial latente en la fabricaciû°n europea. El impacto a largo plazo se extiende mûÀs allûÀ de la automatizaciû°n discreta a medida que las celdas de trabajo inteligentes se propagan hacia plantas textiles y de procesamiento agrûÙcola.

Auge en la Producciû°n de Bicicletas Elûˋctricas y Micromovilidad

Los sistemas de asistencia al pedaleo basados en torque lograron preferencia regulatoria en los mercados europeos, obligando a una mediciû°n precisa del esfuerzo del ciclista para los cortes de velocidad legales. Los sensores de posiciû°n magnûˋtica han comenzado a reemplazar las galgas extensomûˋtricas en los modelos de gama de entrada para facilitar los costos de calibraciû°n y ensamblaje. Los volû¤menes de producciû°n aumentaron considerablemente a medida que las polûÙticas de congestiû°n urbana empujaron a los viajeros hacia bicicletas elûˋctricas y triciclos de carga ligeros. Cada vehûÙculo integra al menos una unidad de torque en el pedivela o en el cubo trasero, asegurando un crecimiento proporcional entre los envûÙos de unidades y la demanda de sensores. Los ciclos de iteraciû°n rûÀpida en la movilidad de consumo fomentaron la estandarizaciû°n a nivel de mû°dulo, apoyando el suministro escalable para los fabricantes por contrato con sede en Asia.

Uso Creciente en Motores de Flujo Axial para Trenes de Transmisiû°n de VehûÙculos Elûˋctricos

Los diseûÝos de flujo axial ofrecieron el doble de densidad de potencia que los motores radiales, pero requirieron un control fino del torque para gestionar los comportamientos distintivos de saturaciû°n magnûˋtica. Las plataformas de automû°viles de pasajeros prototipo que entraron en producciû°n de pre-series en 2024 aûÝadieron sensores integrados en el extremo del eje o en el estûÀtor para capturar la ondulaciû°n de torque en tiempo real para la optimizaciû°n del inversor. Las relaciones de transmisiû°n mûÀs pequeûÝas amplificaron la importancia del monitoreo de accionamiento directo, y las marcas de vehûÙculos elûˋctricos premium posicionaron la retroalimentaciû°n de torque de flujo axial como un diferenciador de calidad de conducciû°n. La investigaciû°n en 2025 confirmû° que los motores de flujo axial optimizados lograron un rendimiento superior de parûÀmetros concentrados una vez equipados con mediciû°n de torque en lazo cerrado.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio en programas automotrices de alto volumen | -1.6% | Global; agudo en mercados emergentes | Corto plazo (ãÊ 2 aûÝos) |

| Problemas de fiabilidad bajo interferencia electromagnûˋtica | -0.9% | Global; mayor impacto en industria y aeronûÀutica | Mediano plazo (2-4 aûÝos) |

| Cuellos de botella en el suministro de aleaciones magnetoelûÀsticas de alta calidad | -0.7% | Cadenas de suministro centradas en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

Sensibilidad al Precio en Programas Automotrices de Alto Volumen

Los objetivos de reducciû°n de costos de los fabricantes de equipos originales limitaron el precio de los sensores cerca de USD 50 por unidad en las plataformas de vehûÙculos elûˋctricos convencionales, presionando a los proveedores a eliminar caracterûÙsticas auxiliares. La necesidad de compensar los costos del paquete de baterûÙas intensificû° el escrutinio de cada componente del tren de transmisiû°n, con la estandarizaciû°n de plataformas que ademûÀs commoditizû° las especificaciones. Las interrupciones en el suministro de imanes de tierras raras en 2024 agravaron el dilema, obligando a los fabricantes de automû°viles indios y sudamericanos a evaluar materiales sustitutos que arriesgaban menor precisiû°n. Los proveedores respondieron con electrû°nica modular, permitiendo placas de acondicionamiento opcionales para versiones premium mientras se preservaba un nû¤cleo de bajo costo para las variantes de entrada.

Problemas de Fiabilidad bajo Interferencia Electromagnûˋtica

Los inversores de alta tensiû°n y la electrû°nica de potencia de conmutaciû°n rûÀpida en vehûÙculos elûˋctricos e impulsores industriales generaron niveles de interferencia electromagnûˋtica capaces de distorsionar seûÝales de torque a nivel de milivoltios. Un estudio de 2025 mostrû° una mejora del 87,5% en la eficiencia computacional tras implementar algoritmos predictivos de supresiû°n de interferencia electromagnûˋtica, aunque el blindaje y el filtrado adicionales elevaron el costo total del sistema. [2]HBK, "Mediciû°n de Torque en Turbinas Eû°licas," hbkworld.com Los programas aeroespaciales y de vehûÙculos aûˋreos no tripulados citaron lecturas errû°neas similares inducidas por interferencias que comprometieron las redundancias de vuelo por cable. El equilibrio entre galgas extensomûˋtricas basadas en cable y arquitecturas inalûÀmbricas de onda acû¤stica superficial u û°pticas siguiû° sin resolverse para muchos clientes de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Tipo de Producto: Los Sensores Rotacionales Dominan las Aplicaciones

Las unidades rotacionales capturaron el 64,78% de la participaciû°n del mercado de sensores de torque en 2025 gracias a los despliegues en trenes de transmisiû°n, turbinas eû°licas y control de procesos. Ofrecieron mediciû°n continua in situ que respaldû° el control en lazo cerrado en vehûÙculos elûˋctricos y turbinas. Los tipos de reacciû°n, aunque menores en base, registraron una CAGR del 11,32% a medida que los bancos de pruebas automatizados proliferaron en procesos de mecanizado y envoltura de celdas de baterûÙa. La telemetrûÙa digital elevû° los diseûÝos rotacionales al eliminar los anillos colectores, aumentando la fiabilidad en entornos industriales exigentes.

Los sensores rotacionales evolucionaron hacia nodos de computaciû°n en el borde, transmitiendo datos a paneles de control en la nube para el mantenimiento predictivo. El mecanizado en proceso adoptû° unidades de reacciû°n para detectar picos de torque indicativos del desgaste de herramientas, avanzando en los programas de cero defectos en el fresado estructural aeroespacial. El mercado de sensores de torque se beneficia a medida que los fabricantes de equipos originales modernizaron lûÙneas de ensamblaje mûÀs antiguas para cumplir con los mandatos de trazabilidad, asegurando que ambas categorûÙas de sensores mantengan un crecimiento paralelo.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por TecnologûÙa: El Liderazgo de la Galga Extensomûˋtrica Enfrenta el DesafûÙo de la Onda Acû¤stica Superficial

Las galgas extensomûˋtricas retuvieron el 47,85% de los ingresos en 2025, favorecidas por su costo y robustez comprobada. Sin embargo, los sensores de onda acû¤stica superficial registraron una CAGR del 12,74% y ganaron participaciû°n donde la inmunidad a la interferencia electromagnûˋtica y los datos inalûÀmbricos importaban mûÀs. Las variantes magnetoelûÀsticas sirvieron para funciones selladas y sin contacto en ejes de bombas, mientras que las fibras û°pticas apuntaron a la calibraciû°n en laboratorio y aeroespacial donde la resoluciû°n de nano-radianes justificû° precios premium.

Las innovaciones en onda acû¤stica superficial en 2024 lograron tolerancia de temperatura hasta 1.000 ô¯C y resoluciû°n de desplazamiento de 10 ôçm. Tales capacidades desbloquearon mercados de entornos extremos como turbinas de gas y perforaciû°n en pozos profundos. El mercado de sensores de torque fue testigo asûÙ de una bifurcaciû°n tecnolû°gica: galgas extensomûˋtricas de bajo costo para la direcciû°n automotriz commoditizada, y unidades de onda acû¤stica superficial u û°pticas de alto valor para nichos peligrosos o de misiû°n crûÙtica.

Por Aplicaciû°n: El Sector Automotriz Lidera, la Atenciû°n Sanitaria Acelera

Las aplicaciones automotrices representaron el 41,65% del tamaûÝo del mercado de sensores de torque en 2025, impulsadas por los lazos de control EPS y de motor de tracciû°n. La robû°tica mûˋdica y de atenciû°n sanitaria, sin embargo, registrû° la CAGR mûÀs rûÀpida del 13,52% hasta 2031 a medida que las plataformas quirû¤rgicas se multiplicaron en hospitales privados. Las pruebas de turbinas aeroespaciales y la fabricaciû°n industrial mantuvieron trayectorias de dûÙgito medio û¤nico, respaldadas por modernizaciones de la Industria 4.0.

Los fabricantes de equipos originales de robots quirû¤rgicos incorporaron galgas extensomûˋtricas multieje en cada articulaciû°n para garantizar la fidelidad de la retroalimentaciû°n hûÀptica, elevando los recuentos de sensores por sistema por encima de los de las columnas de direcciû°n automotriz. El escrutinio regulatorio sobre la seguridad del paciente consolidû° la detecciû°n de torque como una partida no negociable en el costo de materiales, acelerando el mercado de sensores de torque en los casos de uso de atenciû°n sanitaria.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Industria de Usuario Final: Las Pruebas OEM Dominan, el Monitoreo en Proceso se Dispara

Los bancos de pruebas de laboratorio OEM y de fin de lûÙnea representaron el 43,76% de la participaciû°n del tamaûÝo del mercado de sensores de torque en 2025 gracias a los estrictos protocolos de validaciû°n en los sectores automotriz, aeroespacial y energûˋtico. El monitoreo en proceso registrû° una CAGR del 11,65%, reflejando el cambio del control de calidad posterior hacia el control en tiempo real previsto en las hojas de ruta de la Industria 4.0.

Los pilotos de gestiû°n del rendimiento digital en 2024 mostraron que los datos de torque superaron a los ûÙndices de eficiencia general de los equipos heredados para la detecciû°n temprana de fallos. Los sensores conectados a la nube permitieron anûÀlisis detallados por hora del rendimiento del husillo, reduciendo el tiempo de inactividad no planificado. A medida que los fabricantes estandarizan dichos anûÀlisis, los volû¤menes de sensores se desacoplarûÀn de las ventas de nuevos equipos y seguirûÀn en cambio los ciclos de modernizaciû°n.

AnûÀlisis GeogrûÀfico

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú generû° el 35,92% de los ingresos de 2025 y mantuvo el liderazgo gracias a la densa fabricaciû°n automotriz, la fabricaciû°n de semiconductores y la adopciû°n de robû°tica. China liderû° los volû¤menes EPS, Ç°ý¿ÝÒû°ýå suministrû° sustratos de galgas extensomûˋtricas de precisiû°n, y los principales fabricantes de electrû°nica de Corea del Sur desplegaron retroalimentaciû°n de torque de alta resoluciû°n en lûÙneas de baterûÙas y pantallas. El impulso de India para localizar la producciû°n de imanes de tierras raras, con una capacidad anual objetivo de 500 toneladas para 2026, prometiû° moderar el riesgo de materias primas en toda la regiû°n.

Amûˋrica del Norte mantuvo su nicho premium a medida que los integradores aeroespaciales y de defensa emplearon sensores û°pticos de alta temperatura para pruebas de motores. Las empresas emergentes de vehûÙculos elûˋctricos de Estados Unidos aprovecharon los motores de flujo axial que requieren sofisticados lazos de control de torque, impulsando la demanda de dispositivos de onda acû¤stica superficial y magnetoelûÀsticos. El creciente papel de ýîûˋ°ÌƒÝ°ÎÇú como centro de exportaciû°n automotriz amplificû° los pedidos de volumen medio y sensibles al costo para la detecciû°n de direcciû°n y tren de transmisiû°n.

Europa avanzû° de manera constante gracias a los mandatos regulatorios que incorporaron la mediciû°n de torque en los estûÀndares de seguridad de robots colaborativos y las normas de preparaciû°n autû°noma de vehûÙculos. Los proveedores de automatizaciû°n de Alemania integraron pasarelas de sensores en controladores lû°gicos programables, mientras que los contratistas de mantenimiento nuclear de Francia adoptaron cabezales de torque inalûÀmbricos para acelerar los tiempos de parada. Amûˋrica del Sur, liderada por Brasil, registrû° la CAGR mûÀs rûÀpida del 10,98% a medida que los fabricantes de equipos originales instalaron nuevas lûÙneas de estampado y tren de potencia que requieren una amplia instrumentaciû°n de bancos de pruebas.

Panorama Competitivo

El mercado de sensores de torque se mantuvo moderadamente fragmentado: los cinco principales proveedores controlaron aproximadamente el 45% de los ingresos, dejando espacio para competidores especializados. ABB empaquetû° sensores dentro de soluciones completas de accionamiento elûˋctrico, aprovechando su cartera de movimiento de USD 32,2 mil millones para vender de forma cruzada en modernizaciones de fûÀbricas. Honeywell explotû° las certificaciones aeroespaciales para mantener precios premium en programas de temperatura extrema. [4]Honeywell, "Aeroespacial," honeywell.com El dominio automotriz de TE Connectivity ayudû° a impulsar galgas extensomûˋtricas de menor costo hacia ensamblajes de direcciû°n en mercados emergentes.

Kistler capitalizû° la experiencia en mediciû°n dinûÀmica para ganar bancos de pruebas de trenes de potencia de vehûÙculos elûˋctricos, mientras que el lanzamiento en 2025 de Sensor Technology del compacto TorqSense de cabezal dividido ofreciû° a los instaladores una opciû°n de sustituciû°n directa para arquitecturas de lûÙnea de transmisiû°n reducidas. Las empresas mûÀs pequeûÝas se labraron nichos en torno a mû°dulos de onda acû¤stica superficial inalûÀmbricos y anûÀlisis en la nube, asociûÀndose a menudo con proveedores de sistemas de ejecuciû°n de fabricaciû°n para incluir paneles de datos. La competencia girû° asûÙ en torno a la agilidad de integraciû°n y la resiliencia a la interferencia electromagnûˋtica mûÀs que a la precisiû°n de referencia, restableciendo las reglas de diferenciaciû°n en el mercado de sensores de torque.

LûÙderes de la Industria de Sensores de Torque

ABB Ltd

Crane Electronics Ltd

Honeywell International

Hottinger Brû¥el & KjûÎr (HBK ã Spectris plc)

Applied Measurements Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TDK ampliû° las lûÙneas de sensores de temperatura y magnûˋticos para plataformas automotrices e industriales, reforzando las tendencias de integraciû°n de mû¤ltiples sensores.

- Marzo de 2025: Sensor Technology presentû° el TorqSense SGR530/540 con cabezales desmontables para trenes de transmisiû°n de vehûÙculos elûˋctricos compactos.

- Enero de 2025: HBK emitiû° directrices de selecciû°n de sensores de torque rotativos para reducir los fallos en campo.

- Diciembre de 2025: Las fûÀbricas europeas desplegaron sistemas de inspecciû°n en proceso habilitados por inteligencia artificial que incorporan sensores de torque para objetivos de cero defectos.

Alcance del Informe del Mercado Global de Sensores de Torque

El estudio rastrea los ingresos generados por los proveedores que fabrican y proporcionan sensores de torque para diversas aplicaciones en industrias como la automotriz, aeroespacial y de defensa, y manufactura, entre otras. Los actuadores estûÀn excluidos del alcance del estudio, y los transductores mencionados en el estudio son exclusivamente para sensores. AdemûÀs, la estimaciû°n del mercado rastrea los ingresos de los sensores de torque ofrecidos a los clientes de diferentes aplicaciones de usuario final. Los ingresos rastreados para el estudio incluyen exclusivamente hardware. AdemûÀs, los sensores de torque utilizados en robots quirû¤rgicos se consideran dentro del segmento de aplicaciû°n mûˋdica. En contraste, otros robots, como los robots colaborativos que utilizan sensores de torque, se consideran dentro del segmento de otras aplicaciones. El informe cubre y analiza el impacto de la pandemia de COVID-19 en el mercado, sus partes interesadas, y esto se ha tenido en cuenta al llegar a la estimaciû°n actual del mercado y para las proyecciones futuras.

| Sensores de Torque de Reacciû°n |

| Sensores de Torque Rotacional / Rotativo |

| Galga Extensomûˋtrica |

| ýîý¿ýçýåÝÞ°ìÇúÝÞݶûÀý¾°ìƒÝ°ÎÇú |

| ëîÝÒ°ìƒÝ°ÎÇú |

| Onda Acû¤stica Superficial |

| Otros |

| Automotriz |

| Aeroespacial y Defensa |

| Fabricaciû°n Industrial y Robû°tica |

| Mûˋdico y Atenciû°n Sanitaria |

| EnergûÙa y Potencia |

| Banco de Pruebas OEM y Control de Calidad |

| Monitoreo en Proceso |

| Investigaciû°n y Desarrollo |

| Amûˋrica del Norte | Estados Unidos | |

| ¯ðý¿ýåý¿£ÍûÀ | ||

| ýîûˋ°ÌƒÝ°ÎÇú | ||

| Amûˋrica del Sur | Brasil | |

| Argentina | ||

| Resto de Amûˋrica del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | China | |

| Ç°ý¿ÝÒû°ýå | ||

| Corea del Sur | ||

| India | ||

| Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | ||

| Oriente Medio y ûÇÖ¯ªƒÝ°Îý¿ | Oriente Medio | Arabia Saudita |

| Emiratos ûrabes Unidos | ||

| ¯í°É¯ªÝÓ°ÉûÙý¿ | ||

| Resto de Oriente Medio | ||

| ûÇÖ¯ªƒÝ°Îý¿ | °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ | |

| Nigeria | ||

| Resto de ûÇÖ¯ªƒÝ°Îý¿ | ||

| Por Tipo de Producto | Sensores de Torque de Reacciû°n | ||

| Sensores de Torque Rotacional / Rotativo | |||

| Por TecnologûÙa | Galga Extensomûˋtrica | ||

| ýîý¿ýçýåÝÞ°ìÇúÝÞݶûÀý¾°ìƒÝ°ÎÇú | |||

| ëîÝÒ°ìƒÝ°ÎÇú | |||

| Onda Acû¤stica Superficial | |||

| Otros | |||

| Por Aplicaciû°n | Automotriz | ||

| Aeroespacial y Defensa | |||

| Fabricaciû°n Industrial y Robû°tica | |||

| Mûˋdico y Atenciû°n Sanitaria | |||

| EnergûÙa y Potencia | |||

| Por Industria de Usuario Final | Banco de Pruebas OEM y Control de Calidad | ||

| Monitoreo en Proceso | |||

| Investigaciû°n y Desarrollo | |||

| Por GeografûÙa | Amûˋrica del Norte | Estados Unidos | |

| ¯ðý¿ýåý¿£ÍûÀ | |||

| ýîûˋ°ÌƒÝ°ÎÇú | |||

| Amûˋrica del Sur | Brasil | ||

| Argentina | |||

| Resto de Amûˋrica del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | China | ||

| Ç°ý¿ÝÒû°ýå | |||

| Corea del Sur | |||

| India | |||

| Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | |||

| Oriente Medio y ûÇÖ¯ªƒÝ°Îý¿ | Oriente Medio | Arabia Saudita | |

| Emiratos ûrabes Unidos | |||

| ¯í°É¯ªÝÓ°ÉûÙý¿ | |||

| Resto de Oriente Medio | |||

| ûÇÖ¯ªƒÝ°Îý¿ | °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ | ||

| Nigeria | |||

| Resto de ûÇÖ¯ªƒÝ°Îý¿ | |||

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl fue el tamaûÝo del mercado global de sensores de torque en 2026 y hacia dû°nde se dirige?

El mercado alcanzû° USD 11,59 mil millones en 2026 y se proyecta que llegue a USD 18,62 mil millones para 2031, reflejando una CAGR del 9,93%.

ô¢Quûˋ segmento tiene la mayor participaciû°n del mercado de sensores de torque hoy en dûÙa?

Los sensores rotacionales lideraron con una participaciû°n del 64,78% en 2025, impulsados por los usos en trenes de transmisiû°n y turbinas.

ô¢Por quûˋ son crûÙticos los sensores de torque para los sistemas de direcciû°n elûˋctrica asistida?

Las plataformas EPS dependen de la retroalimentaciû°n continua de torque para modular la asistencia del motor y cumplir las normas de seguridad de preparaciû°n autû°noma.

ô¢Quûˋ regiû°n estûÀ creciendo mûÀs rûÀpido en sensores de torque?

Se prevûˋ que Amûˋrica del Sur se expanda a una CAGR del 10,98% hasta 2031 gracias al aumento de la inversiû°n en manufactura.

ô¢Cû°mo influyen los robots colaborativos en la demanda de sensores de torque?

Los cobots exigen detecciû°n de torque redundante para el cumplimiento de la seguridad humana, aumentando el contenido de sensores por robot e impulsando la demanda a largo plazo.

ûltima actualizaciû°n de la pûÀgina el: