Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tratamiento de Tinea Pedis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Tinea Pedis por ����������

El tamaño del Mercado de Tratamiento de Tinea Pedis fue valorado en USD 1.440 millones en 2025 y se estima que crecerá desde USD 1.500 millones en 2026 hasta alcanzar USD 1.840 millones en 2031, a una CAGR del 4,14% durante el período de pronóstico (2026-2031).

El crecimiento sostenido se deriva de la alta prevalencia mundial de infecciones superficiales por dermatofitos, el mayor grupo de adultos mayores y personas que viven con diabetes, y los cambios de política que impulsan más terapias hacia el estatus de venta libre (OTC). La sólida penetración del comercio electrónico, especialmente en ��������-�ʲ���í�ھ�����, está acortando los plazos de entrega de productos y ampliando el alcance al consumidor. Al mismo tiempo, los médicos se enfrentan a la resistencia emergente a la terbinafina y a los azoles, lo que requiere una vigilancia de laboratorio más estrecha y un conjunto de herramientas terapéuticas diversificado. La concentración de la cadena de suministro en un puñado de centros de ingredientes farmacéuticos activos plantea riesgos de continuidad, pero también motiva iniciativas de fabricación localizada y de doble abastecimiento, garantizando una disponibilidad ininterrumpida del tratamiento.

Conclusiones Clave del Informe

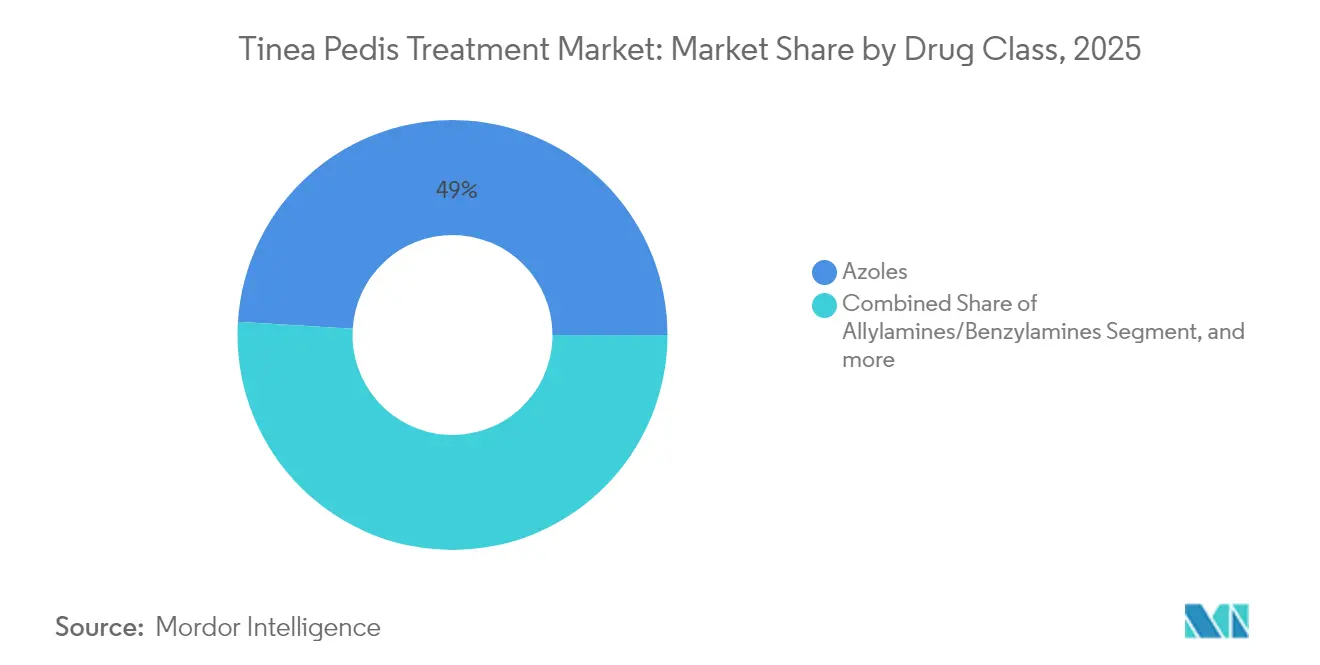

- Por clase de fármaco, los azoles lideraron con una participación de ingresos del 49,02% en 2025; se prevé que las alilaminas/bencilaminas se expandan a una CAGR del 7,39% hasta 2031.

- Por tipo de enfermedad, la tinea pedis interdigital representó el 36,35% de la participación del mercado de tratamiento de tinea pedis en 2025, mientras que las variantes vesiculares/inflamatorias avanzan a una CAGR del 9,12% hasta 2031.

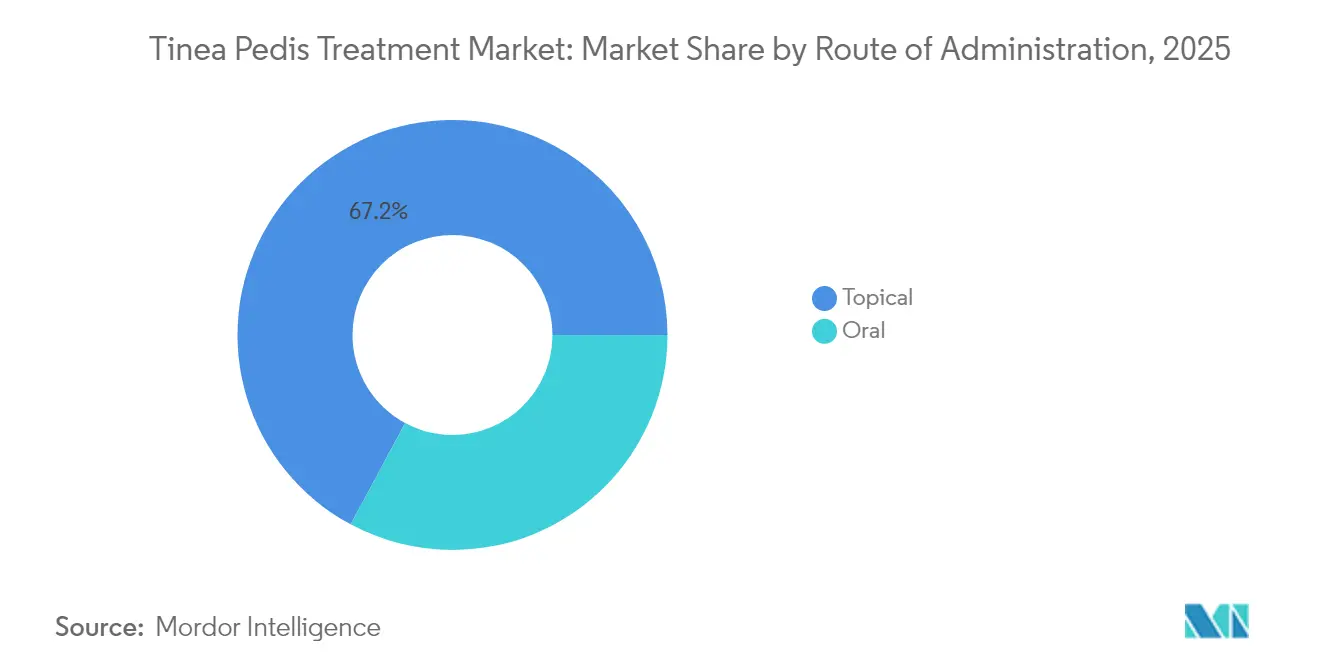

- Por vía de administración, los productos tópicos representaron el 67,15% de la participación del mercado de tratamiento de tinea pedis en 2025; se proyecta que las terapias orales escalen a una CAGR del 8,92% entre 2026 y 2031.

- Por canal de distribución, las farmacias hospitalarias retuvieron una participación del 47,62% en 2025; se proyecta que el segmento de comercio electrónico registre una CAGR del 8,55% hasta 2031.

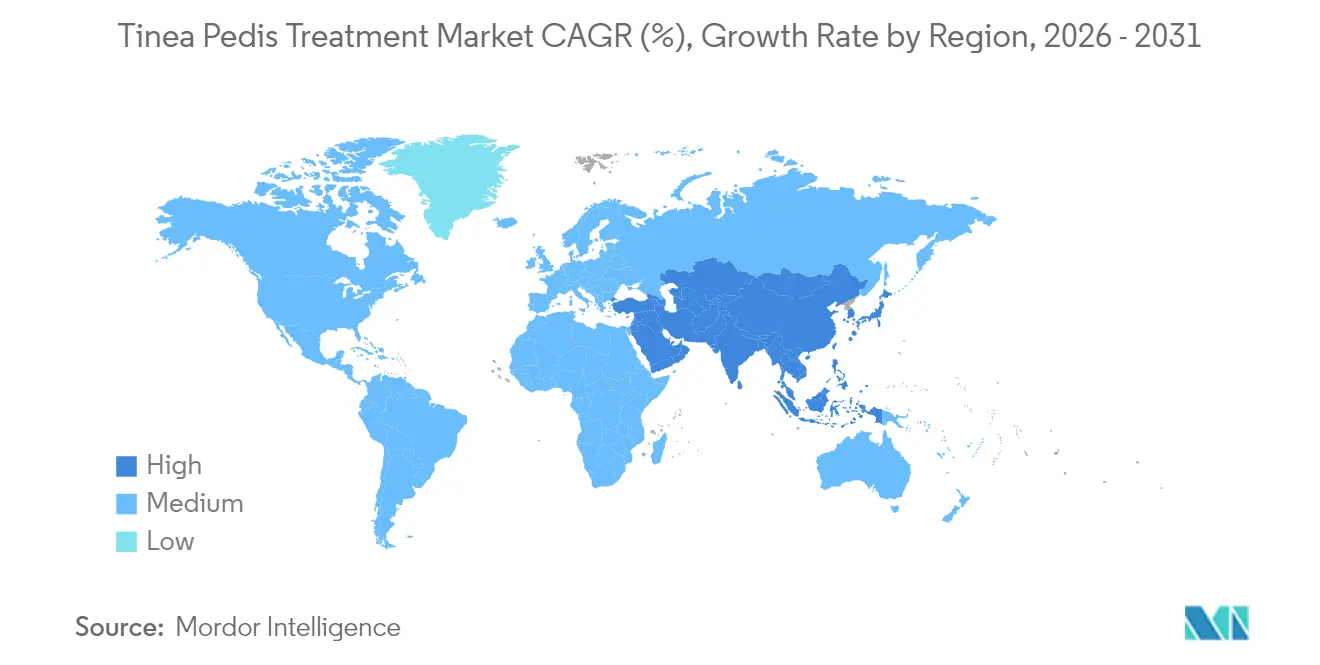

- Por geografía, América del Norte tuvo el 37,29% del tamaño del mercado de tratamiento de tinea pedis en 2025, mientras que se anticipa que ��������-�ʲ���í�ھ����� crezca a una CAGR del 9,74% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Tinea Pedis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Infecciones Fúngicas Superficiales | +0.8% | Global; más fuerte en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Expansión de las Poblaciones Geriátricas y Diabéticas | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Postura Regulatoria Favorable a la Venta Libre en EE. UU. y la UE | +0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Mayor Acceso al Comercio Electrónico de Antifúngicos | +0.9% | Global; temprano en ��������-�ʲ���í�ھ�����, América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de Higiene en Instalaciones Comunitarias Militares y Deportivas | +0.3% | Instalaciones institucionales en todo el mundo | Mediano plazo (2-4 años) |

| Auge de las Integraciones Textiles de Óxido de Cobre en Calcetines y Calzado | +0.4% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Prevalencia de Infecciones Fúngicas Superficiales

Las tasas globales de infección por dermatofitos se mantienen persistentemente altas, entre el 20-25%, lo que subraya un desafío de salud pública duradero.[1]Consejo Editorial de PLoS Pathogens, "Infecciones por Dermatofitos en Todo el Mundo," plos.org Los cambios en la distribución de especies, más notablemente la expansión geográfica de Trichophyton indotineae, aumentan la complejidad diagnóstica y requieren pruebas micológicas más amplias.[2]Centros para el Control y la Prevención de Enfermedades, "Infecciones Emergentes de Especies de Trichophyton," cdc.gov La densificación urbana aumenta la humedad en los espacios habitacionales, creando condiciones de crecimiento casi perfectas para los patógenos. La mayor inmunosupresión derivada de terapias oncológicas y de trasplante amplía aún más la población vulnerable. Los brotes de infección documentados entre atletas de voleibol de playa muestran cómo la exposición por estilo de vida añade otra capa de transmisión. La mayor incidencia basal de la enfermedad garantiza una demanda sostenida en todas las clases terapéuticas del mercado de tratamiento de tinea pedis.

Expansión de las Poblaciones Geriátricas y Diabéticas

La diabetes mellitus triplica las probabilidades de micosis del pie, impulsada por el deterioro vascular y la reducción de la vigilancia inmunológica. Los adultos mayores también experimentan una menor integridad cutánea y una renovación epidérmica más lenta, lo que favorece la colonización fúngica. Los episodios de úlcera de pie diabético pueden superar los USD 50.000 en costos directos, lo que impulsa el uso profiláctico temprano de antifúngicos en las clínicas de endocrinología. Los centros de atención a largo plazo crean entornos de contacto de alta densidad que permiten la rápida propagación de organismos, reforzando la preferencia formularia por los tópicos de amplio espectro. En consecuencia, el mercado de tratamiento de tinea pedis integra cada vez más módulos de educación al paciente sobre higiene del pie dentro del manejo rutinario de enfermedades crónicas.

Postura Regulatoria Favorable a la Venta Libre en EE. UU. y la UE

La norma ACNU de la FDA de enero de 2025 permite que los antifúngicos de prescripción migren a los estantes de venta libre una vez que se combinen con herramientas digitales de autoselección. Los reguladores europeos han emitido orientaciones paralelas, evidenciadas por la aprobación de la EMA de rezafungina para un uso cutáneo más amplio. Los fabricantes están incorporando cuestionarios basados en códigos QR para apoyar la orientación al consumidor, reduciendo la carga de atención primaria. Con el tiempo, la reducción del control por parte de los médicos acelera la adopción del producto, pero obliga a las empresas a invertir en sólidos paneles de farmacovigilancia. A su vez, el acceso más fácil a los medicamentos impulsa las ventas unitarias y eleva el mercado de tratamiento de tinea pedis en los canales de venta masiva.

Mayor Acceso al Comercio Electrónico de Antifúngicos

Las farmacias en línea comprimen el camino desde el descubrimiento del producto hasta la compra, ofreciendo transacciones discretas para condiciones que aún atraen estigma social. La penetración de los teléfonos inteligentes en las zonas rurales de Asia apoya la logística directa al consumidor de antifúngicos, cerrando las brechas de distribución de larga data. Los cupones digitales y los recordatorios de recarga automática aumentan las tasas de finalización del tratamiento, moderando indirectamente los ciclos de reinfección. Sin embargo, el riesgo de falsificación sigue siendo relevante, lo que obliga a las plataformas a instalar el seguimiento de números de serie mediante cadena de bloques. Los volúmenes de pedidos que ascienden rápidamente a través de los mercados electrónicos presentan lucrativas vías de construcción de marca dentro del mercado de tratamiento de tinea pedis.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Adherencia del Paciente y Altas Tasas de Reinfección | -1.1% | Global; agudo en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Plazos de Aprobación Estrictos para Nuevos Agentes Sistémicos | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de Formulaciones Tópicas Falsificadas en Línea | -0.4% | ��������-�ʲ���í�ھ����� y mercados emergentes | Corto plazo (≤ 2 años) |

| Resistencia Emergente a los Triazoles en Especies de Trichophyton | -0.7% | Comenzó en Asia; extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Baja Adherencia del Paciente y Altas Tasas de Reinfección

Los estudios del mundo real revelan que apenas un tercio de las prescripciones de clotrimazol-betametasona corresponden a casos fúngicos confirmados, lo que subraya la inercia diagnóstica.[3]JAMA Network Open, "Patrones de Prescripción de Antifúngicos ��ó�辱����s," jamanetwork.com La interrupción de la terapia suele ocurrir una vez que el picor cede, aunque los regímenes estándar aconsejan 2-4 semanas adicionales de aplicación. La reinfección prospera en el calzado no tratado; las esporas fúngicas sobreviven durante meses en el interior cálido y húmedo de los zapatos. Las limitaciones económicas llevan a los pacientes hacia genéricos de menor potencia, prolongando el transporte del patógeno. Los médicos de atención primaria, que redactan el 40% de las recetas de antifúngicos en los Estados Unidos, a menudo carecen de formación especializada en dermatomicología. Las brechas de tratamiento persistentes frenan el crecimiento del volumen en el mercado de tratamiento de tinea pedis.

Plazos de Aprobación Estrictos para Nuevos Agentes Sistémicos

Los antifúngicos sistémicos requieren perfiles de hepatotoxicidad e interacciones farmacológicas, lo que extiende el ciclo de revisión regulatoria. Los ensayos clínicos deben cubrir espectros de patógenos diversos, además de datos farmacocinéticos en pacientes con trastornos metabólicos. El riesgo de inversión disuade a muchos innovadores de tamaño mediano, lo que provoca un sesgo en la cartera de productos hacia las formulaciones tópicas. En consecuencia, solo un grupo limitado de candidatos orales alcanza la fase III cada década, limitando la expansión de la categoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Azoles Lideran en Medio de Presiones de Resistencia

Los azoles representaron el 49,02% del mercado de tratamiento de tinea pedis en 2025. La duradera familiaridad de los médicos y la favorable biodisponibilidad oral sostienen su papel, a pesar de que los puntos de mutación reducen la sensibilidad en ciertas cepas. Las alilaminas y bencilaminas, ancladas por la terbinafina, son el grupo de más rápido avance con una CAGR del 7,39% hasta 2031, impulsadas por ventanas de terapia más cortas y altas tasas de curación micológica. Los polienos atraen una adopción de nicho para casos refractarios, con nuevos derivados basados en lípidos que buscan equilibrar la potencia y la nefrotoxicidad. Los corticosteroides tópicos combinados con antifúngicos de amplio espectro abordan la inflamación concomitante, mejorando la adherencia. De cara al futuro, las moléculas similares a las equinocandinas y los derivados de hidroxi-piridona pueblan las primeras etapas de la cartera de productos, lo que indica una diversificación adicional dentro del mercado de tratamiento de tinea pedis.

Los azoles de segunda generación resisten mejor la resistencia emergente que sus predecesores de primera generación, manteniendo la eficacia contra T. indotineae in vitro. Mientras tanto, la povidona yodada al 10% obtuvo recientemente el estatus de Categoría I de la FDA tras demostrar tasas de curación del 68,4% en ensayos doble ciego. Los desarrolladores también están combinando azoles con potenciadores de penetración para elevar las concentraciones del fármaco en el estrato córneo. En conjunto, estos avances mantienen al segmento a la cabeza en ingresos absolutos, aunque el diferencial de impulso de crecimiento favorece claramente a las alilaminas a medida que los prescriptores buscan una erradicación rápida del patógeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: El Dominio Interdigital se Enfrenta al Desafío Vesicular

Las presentaciones interdigitales generaron el 36,35% de la facturación del mercado de tratamiento de tinea pedis en 2025, lo que refleja la exposición cotidiana al calzado oclusivo y las superficies comunitarias. Los médicos suelen manejar estos casos con tópicos de bajo costo, lo que hace que la categoría sea rica en volumen pero moderada en valor. Las formas vesiculares o inflamatorias, sin embargo, se manifiestan con grupos de ampollas e intenso prurito, que frecuentemente requieren intervención sistémica y, por tanto, generan un mayor gasto por paciente. El segmento vesicular está en camino de alcanzar una CAGR del 9,12%, la más rápida entre los subtipos de enfermedad, a medida que las plataformas de diagnóstico mejoradas destacan casos previamente no reconocidos.

Las variantes plantares o en mocasín producen plantas hiperqueratósicas, que requieren un pretratamiento queratolítico más regímenes antifúngicos de larga duración, particularmente en diabéticos. El uso indebido creciente de corticosteroides tópicos en atención primaria contribuye a la tinea incógnita, una presentación que difumina las características clásicas y retrasa el diagnóstico correcto. Además, han surgido casos de dermatofitosis de transmisión sexual atribuibles al genotipo VII de T. mentagrophytes, lo que requiere una integración más amplia del cribado de salud sexual. Estas dinámicas introducen matices terapéuticos, lo que lleva a los comités de formulario a disponer de una gama más amplia de opciones sistémicas.

Por Vía de Administración: Preferencia Tópica en Medio del Crecimiento Oral

Los productos tópicos representaron el 67,15% de los ingresos en 2025, respaldados por la comodidad del paciente, el menor riesgo de toxicidad y la sólida accesibilidad en el comercio minorista. Los portadores de hidrogel y nanolípidos ahora aumentan el tiempo de residencia del fármaco, permitiendo la dosificación una vez al día. La mayor adhesión reduce las tasas de abandono y limita la evolución de la resistencia. Las terapias orales representaron el 32,85% restante, pero están escalando a una CAGR del 8,92%, avanzando a medida que aumentan los casos graves o recalcitrantes. Los ensayos de fosravuconazol oral de ciclo corto prometen tasas de curación comparables a los regímenes de terbinafina de varias semanas, lo que señala un posible cambio en los algoritmos de terapia sistémica.

Los datos de una cohorte real de 48 meses confirman el favorable perfil de seguridad hepática del efinaconazol, aliviando las preocupaciones de los prescriptores para la administración crónica. Se está evaluando una cartera de protocolos secuenciales orales-tópicos, con el objetivo de acortar la duración total de la terapia. En última instancia, las innovaciones tópicas preservan el dominio de primera línea, pero el espectro clínico en expansión y los fracasos impulsados por la resistencia dan a los agentes orales un nuevo impulso dentro del mercado de tratamiento de tinea pedis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio Hospitalario Desafiado por el Auge del Comercio Electrónico

Las farmacias hospitalarias suministraron el 47,62% de las ventas unitarias de 2025, en gran parte porque las infecciones complicadas o resistentes se canalizan a través de los servicios de dermatología terciaria. La administración intravenosa de aná����������s de anfotericina B para cohortes inmunocomprometidas también mantiene alta la demanda hospitalaria. Mientras tanto, los canales de comercio electrónico, respaldados por módulos de acreditación de proveedores auténticos, muestran una CAGR del 8,55%, superando a todos los demás canales. Las recetas de teledermatología se conectan directamente a las API de las plataformas, reduciendo la fricción y consolidando los pedidos recurrentes.

Las cadenas minoristas preservan un terreno intermedio, ofreciendo asesoramiento farmacéutico y acceso inmediato al producto. Sin embargo, el tráfico presencial está migrando gradualmente hacia el entorno en línea para los reabastecimientos rutinarios, especialmente entre los millennials y la Generación Z. Se espera que la norma ACNU de la FDA impulse las alilaminas anteriormente sujetas a prescripción hacia los escaparates digitales, acelerando la curva de participación del comercio electrónico. En consecuencia, la competencia entre canales se intensifica, impulsando estrategias de agrupación como los kits de antifúngico más calcetines para defender la fidelidad.

Análisis Geográfico

América del Norte generó los mayores ingresos regionales, capturando el 37,29% del tamaño del mercado de tratamiento de tinea pedis en 2025. De manera preocupante, los primeros casos en EE. UU. de T. mentagrophytes genotipo VII resistente a la terbinafina surgieron en la ciudad de Nueva York en 2024, lo que provocó actualizaciones de las guías clínicas y un mayor escrutinio de laboratorio. La región también es la primera en poner en funcionamiento los portales digitales de autoselección ACNU, lo que podría ampliar las tasas de conversión a venta libre.

��������-�ʲ���í�ھ����� se destaca como la arena de más rápido crecimiento, proyectada a una CAGR del 9,74% hasta 2031. La explosiva adopción de teléfonos inteligentes, combinada con el aumento de los ingresos disponibles, impulsará la expansión de las farmacias electrónicas. India registró un crecimiento del sector farmacéutico en abril de 2024, ayudado por el aumento de las exportaciones de clorhidrato de terbinafina. Sin embargo, la dependencia de la región de una base de fabricación de ingredientes farmacéuticos activos concentrada introduce riesgo de interrupción del suministro cada vez que los choques ambientales o regulatorios afectan a los centros de producción.

Europa cuenta con sistemas de reembolso maduros y se beneficia de una farmacovigilancia cohesiva bajo la EMA. La aprobación de rezafungina en diciembre de 2023 señala la disposición de los responsables de políticas a agilizar la innovación en micología. Los inviernos fríos y húmedos extienden la estacionalidad terapéutica, particularmente en el norte de Europa. En otros lugares, Oriente Medio-África y América del Sur registran una demanda modesta pero creciente a medida que proliferan los servicios de dermatología y se amplía la penetración del seguro médico. La migración global de especies de Trichophyton resistentes refuerza la necesidad de un monitoreo de cepas interregional para orientar la terapia empírica.

Panorama Competitivo

El mercado de tratamiento de tinea pedis está fragmentado. Algunas de las principales empresas del mercado son GlaxoSmithKline PLC, Bausch Health, Glenmark Pharmaceuticals, Bayer AG, Sanofi, Sun Pharma y Teva Pharmaceutical, entre otras. Los problemas de suministro de GlaxoSmithKline con la marca ibrexafungerpina retirada desplazaron temporalmente los formularios hospitalarios hacia alternativas más antiguas, lo que demuestra cómo una sola señal de seguridad puede reordenar las posiciones del mercado. La desinversión de Pfizer de fosmanogepix a Basilea Pharmaceutica también remodela la cartera de candidatos sistémicos, dando a las empresas especializadas en antifúngicos una pista más clara.

La tecnología es un diferenciador central. Varios desarrolladores emplean tecnologías de microemulsión que duplican la eficiencia de penetración cutánea, permitiendo una menor carga de fármaco y una menor irritación por excipientes. Las alianzas de calcetines de óxido de cobre entre marcas de ropa deportiva y empresas farmacéuticas representan una diversificación preventiva y generan ingresos incrementales más allá de las ventas tradicionales de cremas. Los fabricantes también implementan rastreadores de adherencia basados en la nube, enviando recordatorios de uso que potencialmente elevan la eficacia en el mundo real y extienden el valor de vida del cliente.

La competencia de precios se intensifica en las cremas de azoles genéricos, donde la disponibilidad de múltiples fuentes erosiona los márgenes. En respuesta, las empresas agrupan antifúngicos con limpiadores de pH equilibrado y aerosoles de descontaminación de calzado. La demanda de itraconazol aumenta en las geografías que se enfrentan a la resistencia a la terbinafina, lo que lleva a algunos proveedores a priorizar la capacidad de producción hacia esta molécula. En general, la I+D sostenida en nanoentrega, la gestión proactiva de la resistencia y los ecosistemas digitales de apoyo al paciente caracterizan los impulsos estratégicos durante los próximos cinco años en el mercado de tratamiento de tinea pedis.

Líderes de la Industria de Tratamiento de Tinea Pedis

Bayer AG

Sun Pharmaceutical Industries Ltd

Glenmark Pharmaceuticals Limited

Bausch Health Companies Inc.

GlaxoSmithKline plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Propedix también se está preparando para lanzar su producto insignia de venta libre, Dryello, un tratamiento dirigido para el Pie de Atleta (tinea pedis). Diseñado para tratar y prevenir los síntomas y la recurrencia de esta infección fúngica común, Dryello ejemplifica el rigor científico y la dedicación de Propedix a la salud dermatológica cotidiana.

- Julio de 2024: Un estudio innovador liderado por el Profesor Yoshimasa Nobeyama, del Departamento de Dermatología de la Escuela de Medicina de la Universidad Jikei, ha revelado una notable correlación entre la tinea pedis (pie de atleta) y el inicio del melanoma plantar, una forma rara pero grave de cáncer de piel que afecta la planta del pie.

- Junio de 2024: Investigadores de NYU Langone Health publicaron hallazgos sobre la aparición de infecciones fúngicas cutáneas difíciles de tratar en los Estados Unidos, incluido el primer caso documentado de Trichophyton mentagrophytes tipo VII (TMVII) y la creciente prevalencia de T. indotineae resistente a la terbinafina. Esta investigación destaca el creciente desafío de la resistencia a los antifúngicos en el tratamiento de la dermatofitosis.

Alcance del Informe Global del Mercado de Tratamiento de Tinea Pedis

Según el alcance del informe, la tinea pedis (pie de atleta) es una infección fúngica que generalmente comienza entre los dedos de los pies. Comúnmente surge en personas cuyos pies se han vuelto muy sudorosos mientras están restringidos dentro de zapatos ajustados. La tinea pedis se caracteriza por una descamación seca y en parches en los pies y ampollas o pústulas en los pies y entre los dedos. El mercado de tratamiento de tinea pedis está segmentado por vía de administración, canal de distribución y geografía. Según la vía de administración, el mercado se segmenta en oral y tópico. Según los canales de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y comercio electrónico. Según la geografía, el mercado se segmenta en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Azoles |

| Alilaminas/Bencilaminas |

| Polienos |

| Otros (Equinocandinas, Combinaciones con Esteroides, Nuevos Agentes) |

| Tinea Pedis Interdigital |

| Plantar (Mocasín) |

| Vesicular/Inflamatoria |

| Oral |

| ��ó�辱���� |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Comercio Electrónico |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Azoles | |

| Alilaminas/Bencilaminas | ||

| Polienos | ||

| Otros (Equinocandinas, Combinaciones con Esteroides, Nuevos Agentes) | ||

| Por Tipo de Enfermedad | Tinea Pedis Interdigital | |

| Plantar (Mocasín) | ||

| Vesicular/Inflamatoria | ||

| Por Vía de Administración | Oral | |

| ��ó�辱���� | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tratamiento de tinea pedis en 2026 y a qué velocidad está creciendo?

El mercado global está valorado en USD 1.500 millones en 2026 y se espera que se expanda a una CAGR del 4,14% hasta 2031.

¿Qué clase de fármaco tiene la mayor participación de ingresos?

Los antifúngicos azoles lideraron el mercado con una participación de ingresos del 49,02% en 2025.

¿Por qué se considera que la resistencia a la terbinafina es un problema clínico creciente?

Las cepas de Trichophyton resistentes ahora reducen las tasas de curación de la terbinafina, lo que obliga a los médicos a cambiar hacia terapias alternativas o combinadas.

¿Qué región muestra el crecimiento de mercado más rápido hasta 2031?

Se proyecta que ��������-�ʲ���í�ھ����� registre una CAGR del 9,74%, impulsada por un mayor acceso a la atención médica y la rápida adopción del comercio electrónico.

¿Cómo influye la norma ACNU de la FDA en la disponibilidad de productos?

La norma permite que ciertos antifúngicos de prescripción pasen al estatus de venta libre una vez respaldados por herramientas digitales de autoselección, aumentando el acceso del consumidor.

¿Qué factores están acelerando las ventas de tratamientos antifúngicos a través del comercio electrónico?

La comodidad, las compras discretas y la penetración de los teléfonos inteligentes en áreas desatendidas impulsan colectivamente a los consumidores hacia las plataformas de farmacia en línea.

Última actualización de la página el: