Tamaño y �ʲ����پ������貹����ó�� del Mercado de Semilla de Girasol (Semilla para Siembra)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

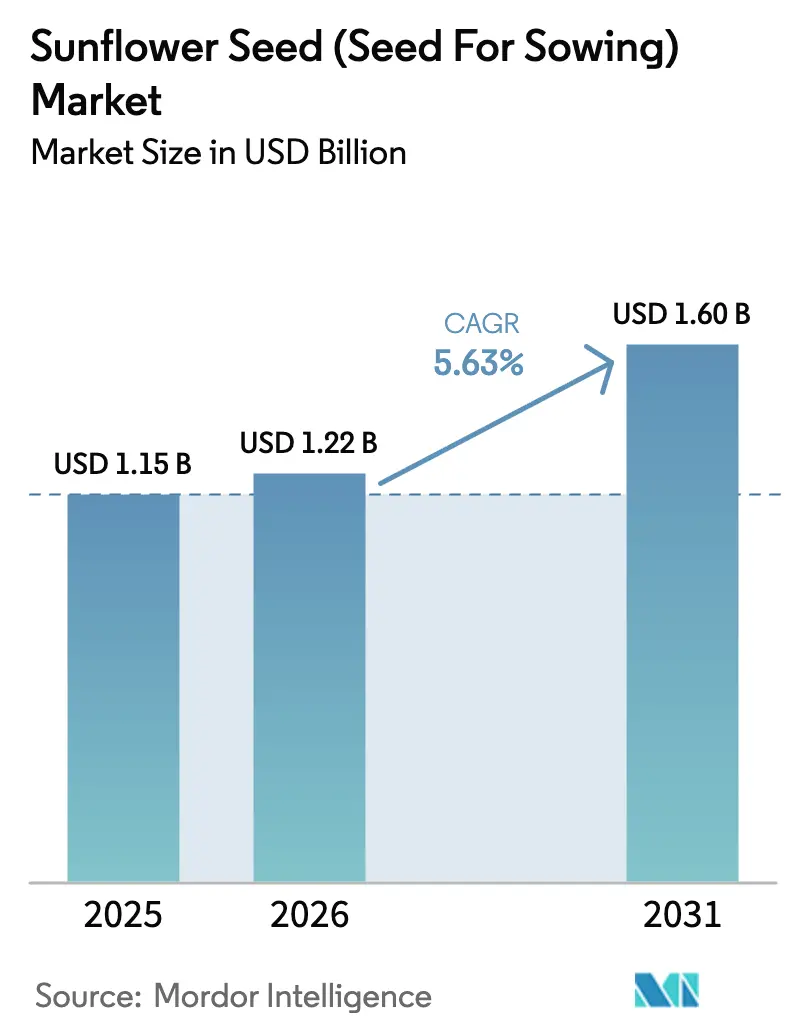

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

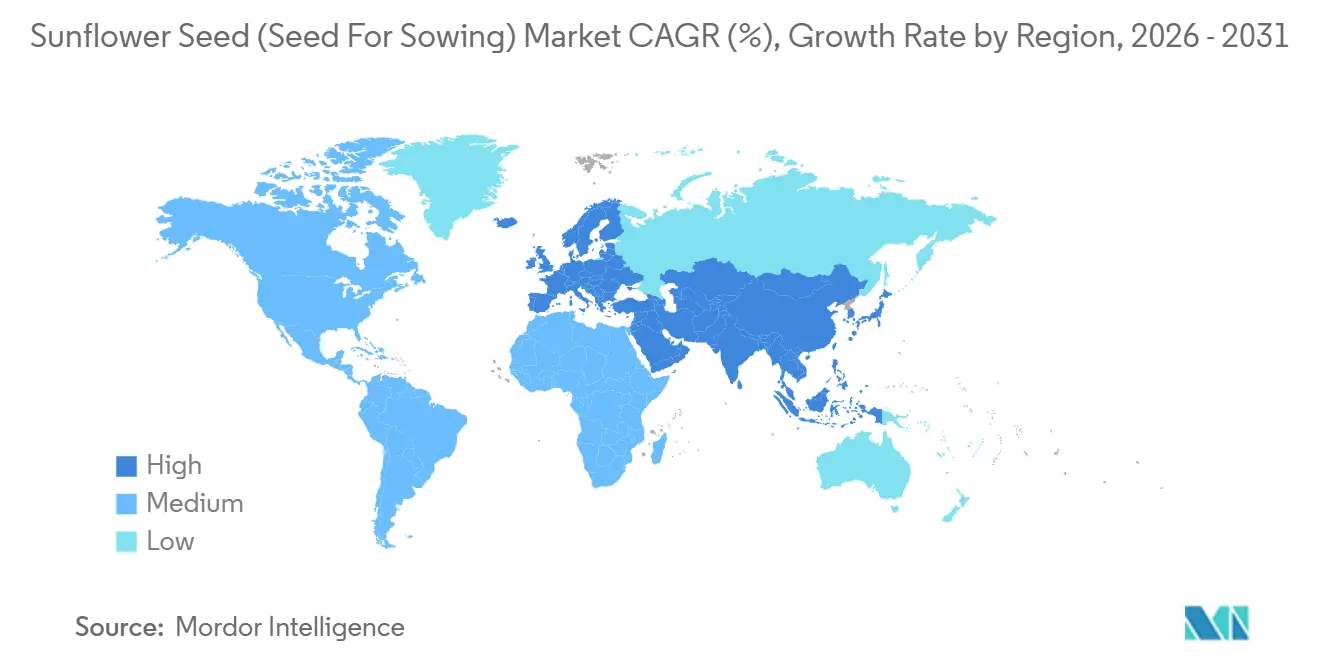

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Europa |

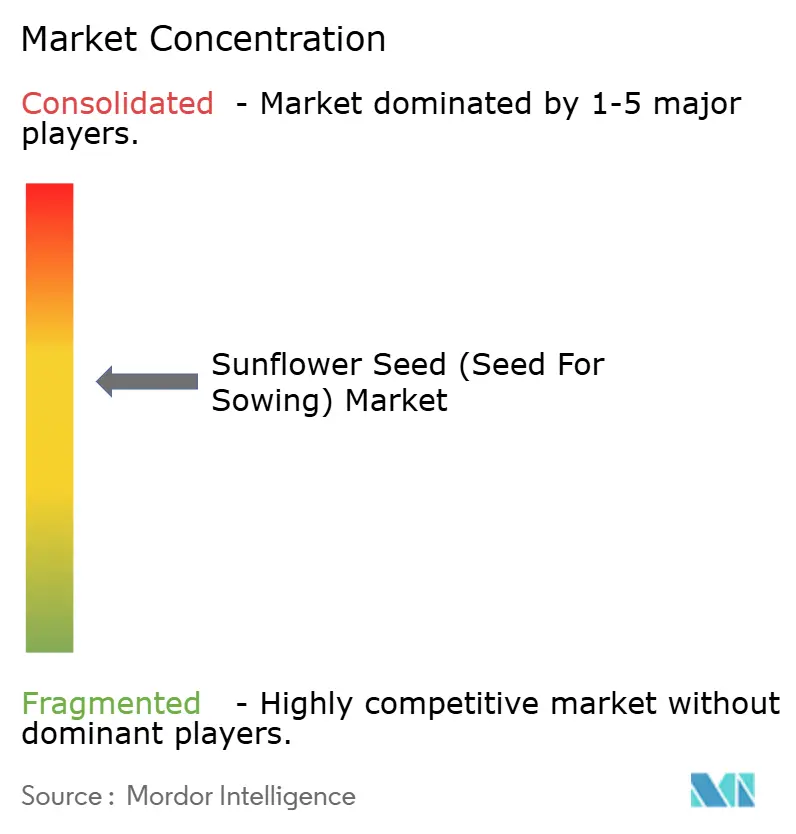

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semilla de Girasol (Semilla para Siembra) por ����������

Se proyecta que el tamaño del mercado de semilla de girasol (semilla para siembra) se expanda desde USD 1,15 mil millones en 2025 y USD 1,22 mil millones en 2026 hasta USD 1,60 mil millones en 2031, registrando una CAGR del 5,63% entre 2026 y 2031. El crecimiento está anclado en Europa, donde los eco-esquemas de la Política Agrícola Común recompensan el uso de semilla certificada, mientras que los refinadores de Francia, �����貹ñ�� y Alemania establecen contratos a largo plazo para aceite de girasol alto oleico que cumple con los umbrales de la Directiva de Energías Renovables II. Las regiones propensas a la sequía en Á�ڰ�������, Oriente Medio y el sur de Asia también están redirigiendo la superficie cultivada hacia el girasol, ya que el cultivo requiere menos irrigación que la soja, acorta los ciclos de cultivo entre 2 y 3 semanas, y se integra en rotaciones de doble cosecha. Los mejoradores multinacionales responden a esa demanda con híbridos no transgénicos que combinan resistencia a la podredumbre de la cabeza por Sclerotinia, el parasitismo de Orobanche y el herbicida imidazolinona, ofreciendo a los agricultores una prima de rendimiento y acceso a mercados premium de biodiésel. Al mismo tiempo, las plataformas de trazabilidad digital vinculan cada lote de semillas a datos de campo verificados de bajo carbono, lo que permite a los productores vender créditos de gases de efecto invernadero junto con la producción de materias primas y, de este modo, reducir el riesgo del cambio de semilla guardada en la granja a semilla híbrida certificada.

Conclusiones Clave del Informe

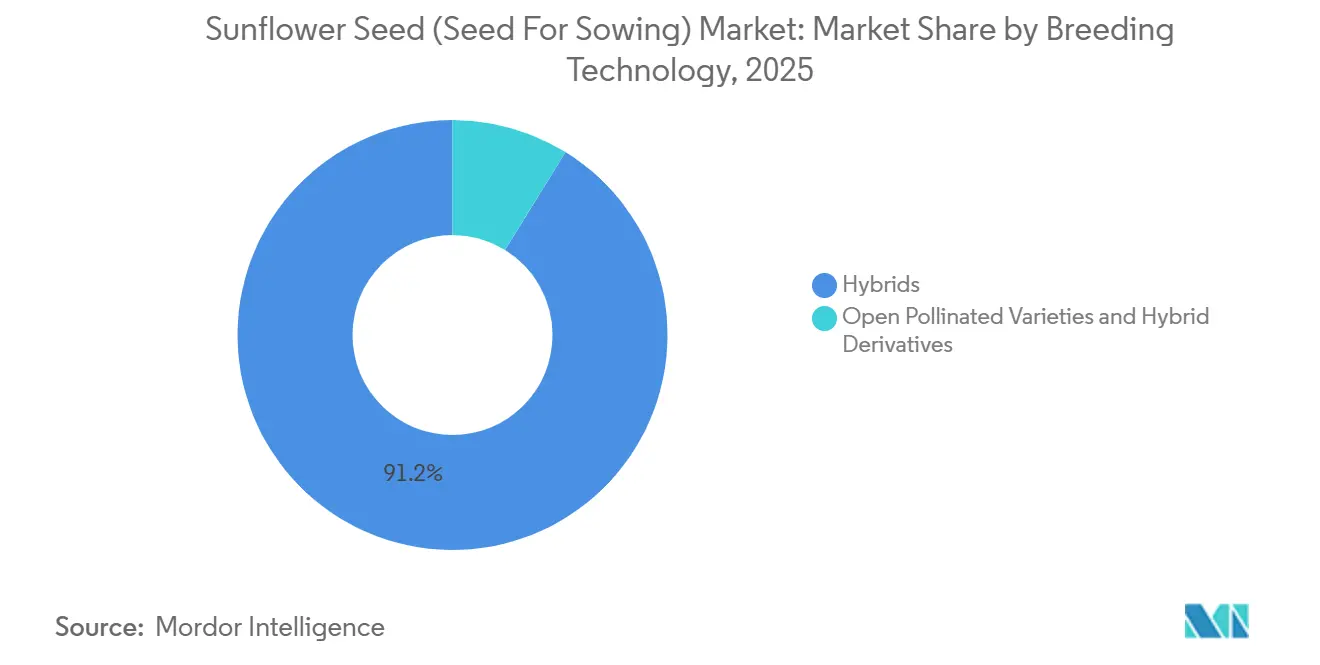

- Por tecnología de mejoramiento, los híbridos lideraron con el 91,2% de la participación del mercado de semilla de girasol (semilla para siembra) en 2025 y avanzan a una CAGR del 5,7% hasta 2031.

- Por geografía, Europa representó el 48,6% del tamaño del mercado de semilla de girasol (semilla para siembra) en 2025 y se proyecta que registre la CAGR regional más rápida del 6,3% hasta 2031.

- Nufarm Limited (Nuseed), Euralis Semences S.A.S. (Euralis Group), Corteva Agriscience, Land O'Lakes, Inc. y KWS SAAT SE & Co. KGaA (KWS Group) representaron ingresos significativos en el mercado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semilla de Girasol (Semilla para Siembra)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de semilla de girasol híbrida en la agricultura comercial | +1.0% | Europa, América del Norte y Argentina | Mediano plazo (2-4 años) |

| Expansión de la superficie en regiones propensas a la sequía que favorecen el girasol | +0.9% | Á�ڰ������� Subsahariana, Oriente Medio y sur de Asia | Largo plazo (≥ 4 años) |

| Crecimiento de los modelos de agricultura por contrato con financiamiento de insumos para semilla certificada | +0.8% | India, �ʲ��쾱����á��, Kenia y Tanzania | Mediano plazo (2-4 años) |

| Auge de las certificaciones de agricultura regenerativa que demandan híbridos | +0.9% | Unión Europea, Brasil y Argentina | Corto plazo (≤ 2 años) |

| Identificadores de lotes de semillas con trazabilidad digital que permiten la acumulación de créditos de carbono | +0.6% | Estados Unidos, Unión Europea y Australia | Largo plazo (≥ 4 años) |

| Los mandatos gubernamentales impulsan la demanda de aceite de girasol alto oleico | +0.4% | Francia, Alemania y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Adopción de Semilla de Girasol Híbrida en la Agricultura Comercial

Los agricultores de ��ܳ�����í��, Francia y Estados Unidos están transitando de líneas de polinización abierta a híbridos que mejoran el rendimiento de aceite y reducen las aplicaciones de fungicidas en dos tratamientos. Estos híbridos ofrecen un mejor desempeño agronómico, convirtiéndolos en la opción preferida para los agricultores que buscan optimizar la productividad. Los mejoradores utilizan la selección asistida por marcadores y la mutagénesis por rayos gamma para combinar la resistencia a enfermedades con la tolerancia a imidazolinona, mejorando el control de malezas y reduciendo los costos de insumos. Se proyecta que la adopción de híbridos en ��ܳ�����í�� aumente para 2025, respaldada por los pagos de la Política Agrícola Común para el uso de semilla certificada, que incentivan el uso de tecnologías avanzadas de semillas. A medida que esta tecnología se expande hacia el este en Ucrania y hacia el oeste en �����貹ñ��, los fabricantes están acelerando los ciclos de lanzamiento de productos a cada 18 meses, fomentando la lealtad de los agricultores y asegurando ingresos recurrentes por regalías. Este rápido ciclo de innovación permite a los fabricantes abordar las necesidades cambiantes de los agricultores y mantener una ventaja competitiva en el mercado.

Expansión de la Superficie en Regiones Propensas a la Sequía que Favorecen el Girasol

El cultivo de girasol es una industria agrícola importante a nivel mundial, con la Unión Europea (UE) entre los principales productores. En Estados Unidos, en 2025, la superficie sembrada alcanzó 1,29 millones de acres, un aumento del 79% respecto al año anterior. La superficie cosechada también aumentó un 82% respecto a 2024, alcanzando 1,25 millones de acres. Dakota del Norte, el principal estado productor de girasol en 2025, cosechó 1,09 mil millones de libras, lo que representa un aumento del 111% respecto a 2024. En el mismo período, la superficie sembrada de Dakota del Norte creció un 89%, y el rendimiento mejoró en 206 libras hasta 1.958 libras por acre[1]Fuente: Asociación Nacional del Girasol, "El USDA publica informe sobre la gran cosecha de girasol de 2025,'' sunflowernsa.com. Este significativo crecimiento en la producción de girasol de Dakota del Norte puede atribuirse a condiciones climáticas favorables, avances en técnicas agrícolas y una mayor adopción de variedades de semillas de alto rendimiento. Está previsto implementar subsidios gubernamentales para los costos de semilla híbrida para 2027. Se proyecta que estas medidas de política apoyen el crecimiento a largo plazo, especialmente a medida que los modelos climáticos pronostican una mayor variabilidad de las precipitaciones en el Sahel y el subcontinente indio. Los subsidios tienen como objetivo mejorar el acceso de los agricultores a variedades de semillas mejoradas, que son más resistentes a las condiciones climáticas cambiantes, impulsando así la productividad y garantizando la seguridad alimentaria en la región.

Crecimiento de los Modelos de Agricultura por Contrato con Financiamiento de Insumos para Semilla Certificada

Las empresas de semillas y los procesadores combinan semillas híbridas, microcréditos y acuerdos garantizados de compra, reduciendo los requisitos de capital de trabajo de los pequeños agricultores. Estas iniciativas tienen como objetivo abordar las limitaciones financieras que enfrentan los pequeños agricultores, permitiéndoles acceder a semillas de mejor calidad y mejorar la productividad. En Punjab, �ʲ��쾱����á��, Advanta Seeds proporciona paquetes de semillas a crédito a través de agentes de aldea y deduce los reembolsos en la cosecha, minimizando los incumplimientos y garantizando la sostenibilidad financiera. Este modelo no solo apoya a los pequeños agricultores en la gestión de sus riesgos financieros, sino que también promueve la adopción de prácticas agrícolas avanzadas. De manera similar, el Consejo de Granos de Á�ڰ������� Oriental de Kenia ha adoptado este modelo tripartito, conectando a los agricultores con dos procesadores regionales. Este enfoque ha mejorado significativamente la adopción de semilla híbrida, duplicándola en tres temporadas, mejorando así la producción agrícola, los ingresos de los agricultores y la eficiencia general de la cadena de valor agrícola.

Identificadores de Lotes de Semillas con Trazabilidad Digital para la Acumulación Premium de Créditos de Carbono

Bayer AG está implementando etiquetas de cadena de bloques en bolsas individuales de semillas en Alemania, conectando los datos de siembra con las emisiones verificadas por satélite. Esta iniciativa permite la generación de créditos de carbono del suelo, brindando a los agricultores la oportunidad de monetizar prácticas sostenibles. Al vincular los datos de siembra con las emisiones verificadas, Bayer AG busca mejorar la transparencia y la trazabilidad en las operaciones agrícolas. Este enfoque no solo apoya a los agricultores en la adopción de prácticas respetuosas con el medio ambiente, sino que también se alinea con los esfuerzos globales para reducir las huellas de carbono agrícolas. Con el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea dispuesto a imponer penalizaciones a las importaciones no verificadas a partir de 2028, esta trazabilidad ofrece una posible salvaguarda contra futuros aranceles, al tiempo que promueve la responsabilidad y la sostenibilidad en las cadenas de suministro agrícolas[2]Fuente: Dirección General de Energía, "Objetivos y normas de la Directiva de Energías Renovables," energy.ec.europa.eu Impulsores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de cultivos oleaginosos competidores que reduce los presupuestos de semillas | −0.9% | Global | Corto plazo (≤ 2 años) |

| Desafíos en las normas fitosanitarias para la importación de semillas y el aislamiento de campos | −0.6% | Europa, Asia y Á�ڰ������� | Mediano plazo (2-4 años) |

| Semillas guardadas en la granja que limitan la adopción de semilla comercial | −0.7% | Á�ڰ������� y sur de Asia | Largo plazo (≥ 4 años) |

| Normas más estrictas sobre recubrimientos de semillas con microplásticos | −0.3% | Europa y adopción prospectiva en América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Volatilidad de Precios de Cultivos Oleaginosos Competidores que Reduce los Presupuestos de Semillas

Los futuros de soja fluctuaron debido a la sequía en Brasil y las interrupciones logísticas en la región del Mar Negro. Estos factores presionaron los márgenes de beneficio del girasol y llevaron a ajustes de superficie en Dakota del Norte y Buenos Aires. La sequía en Brasil impactó significativamente los rendimientos de soja, reduciendo la oferta e impulsando la volatilidad de precios en el mercado global. Simultáneamente, los problemas logísticos en el Mar Negro interrumpieron el transporte de materias primas agrícolas, intensificando aún más la inestabilidad del mercado. Como resultado, los agricultores retrasaron las compras de semilla híbrida, lo que obligó a los distribuidores a ofrecer descuentos de fin de temporada, lo que erosionó los márgenes de beneficio y añadió presión financiera a la cadena de suministro.

Normas Más Estrictas sobre Recubrimientos de Semillas con Microplásticos

La Agencia Europea de Sustancias y Mezclas Químicas exige que los recubrimientos se biodegraden en un plazo de 5 años, lo que lleva a BASF SE y Corteva Agriscience a adoptar matrices a base de almidón o quitosano. Esta transición aumenta el precio por unidad de semilla y reduce la vida útil de 18 meses a 12 meses[3]Fuente: Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de restricción de microplásticos," echa.europa.eu. El requisito regulatorio tiene implicaciones significativas para el mercado de tratamiento de semillas, ya que las empresas deben equilibrar el cumplimiento con el mantenimiento de la asequibilidad y la eficacia del producto. Además, el cambio a recubrimientos biodegradables requiere mayor investigación y desarrollo para garantizar que estos nuevos materiales cumplan con los estándares de rendimiento mientras se adhieren a las regulaciones ambientales. De manera similar, las consultas iniciadas en �䲹�Բ���á en 2025 introducen incertidumbre regulatoria, lo que dificulta la inversión en tratamientos de próxima generación y crea desafíos para los participantes del mercado que buscan innovar mientras se adhieren a estándares en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los ��í��������Dz� Dominan la Adopción Comercial

Los híbridos fueron la mayor tecnología de mejoramiento, capturando el 91,2% del mercado de semilla de girasol (semilla para siembra) en 2025, avanzando más rápidamente a una CAGR del 5,7% hasta 2031. Su dominio se atribuye a mayores rendimientos, amplia resistencia a enfermedades y alto contenido de aceite oleico, que califica para primas de biodiésel. Esta transición fue impulsada por el desarrollo de sistemas confiables de esterilidad masculina citoplasmática y genes restauradores, lo que permite la producción híbrida comercial a gran escala. Los híbridos modernos se crían específicamente para la resistencia genética a las principales amenazas, como el mildiu velloso, la roya del girasol y la maleza parásita jopo. Anualmente, numerosos híbridos son lanzados por instituciones públicas y privadas, con más de 45 introducidos solo en India. El cambio de variedades de polinización abierta a híbridos ha contribuido significativamente al aumento global de la productividad del girasol. Además, los híbridos han sido fundamentales para satisfacer la creciente demanda de aceite de girasol, que se utiliza ampliamente en el procesamiento de alimentos, cosméticos y producción de biodiésel. Su adaptabilidad a diversas condiciones agroclimáticas ha fortalecido aún más su posición en el mercado.

Las variedades de polinización abierta y los derivados híbridos, incluidas las semillas F2 guardadas por los agricultores y las variedades locales, se utilizan principalmente en sistemas de pequeños agricultores en el Á�ڰ������� Subsahariana y el sur de Asia, donde las tasas de reemplazo de semillas siguen siendo bajas. Según el Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos, las variedades de girasol de polinización abierta son preferidas en países como Tanzania y Kenia porque permiten guardar semillas, reduciendo los costos de insumos en comparación con los híbridos. Estas variedades también son valoradas por su resiliencia en sistemas agrícolas de bajos insumos, lo que las convierte en una opción práctica para los agricultores con recursos limitados en estas regiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa es la mayor geografía, representando el 48,6% del valor del mercado de semilla de girasol (semilla para siembra) en 2025 y se prevé que se acelere a una CAGR del 6,3% hasta 2031, respaldada por los eco-pagos de la Política Agrícola Común, que ayudan a reducir los costos de semilla certificada. �����貹ñ��, Francia y ��ܳ�����í�� representan conjuntamente una participación significativa del cultivo de girasol, ya que los refinadores aseguran materias primas de alto oleico a través de acuerdos de compra garantizada a largo plazo. Según el Departamento de Agricultura de Estados Unidos, Rusia tiene la mayor producción mundial de semilla de girasol en el año agrícola 2024/2025, con una producción estimada de aproximadamente 6,7 millones de toneladas métricas. Ucrania también es un productor significativo, con un volumen de producción proyectado de alrededor de 5,6 millones de toneladas métricas durante el período 2024/2025.

América del Norte y América del Sur contribuyeron conjuntamente de manera significativa a la demanda del mercado. Según el Departamento de Agricultura de Estados Unidos, el mercado de girasol de Argentina está experimentando una expansión notable, con expectativas de crecimiento continuo hacia el año de comercialización 2025/26. La superficie sembrada de girasol ha sido revisada a 2,65 millones de hectáreas en 2025, un aumento de 600.000 hectáreas respecto al pronóstico anterior y 450.000 hectáreas por encima del año anterior. Este crecimiento está impulsado por el fuerte interés de los agricultores y las condiciones favorables del mercado, con parte de la nueva superficie de siembra reemplazando el cultivo de soja[4]Fuente: Servicio de Agricultura Exterior, "Argentina: Actualización de oleaginosas y productos," fas.usda.gov. En Brasil, un aumento en la mezcla de biodiésel ha llevado a los agricultores de Mato Grosso y Goiás a incorporar el girasol en sus rotaciones de soja y maíz.

��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ������� representan conjuntamente la participación de mercado restante. Los subsidios gubernamentales en India e ����á�� han reducido los precios de la semilla híbrida, haciéndola más accesible para los agricultores y fomentando su adopción. Estos subsidios han desempeñado un papel crucial en la promoción del uso de semillas híbridas, apoyando así el desarrollo agrícola. Además, los modelos de agricultura por contrato en Kenia y Tanzania han mejorado significativamente la penetración de semilla certificada, duplicándola en tres temporadas. Este desarrollo ha contribuido al aumento de la productividad agrícola, ha mejorado la eficiencia general de las prácticas agrícolas y ha fortalecido la cadena de suministro en estas regiones.

Panorama Competitivo

El mercado está moderadamente consolidado, con los cinco principales actores, Nufarm Limited (Nuseed), Euralis Semences S.A.S. (Euralis Group), Corteva Agriscience, Land O'Lakes, Inc. y KWS SAAT SE & Co. KGaA (KWS Group), representando ingresos significativos en el mercado en 2025. Las empresas aprovechan centros de mejoramiento en múltiples ubicaciones y servicios de agronomía digital que aseguran la lealtad en la puerta de la granja. Cada una lanza nuevos híbridos cada 18 meses, comprimiendo los ciclos de vida de los rasgos y elevando las barreras de investigación y desarrollo para las empresas más pequeñas.

Los especialistas de nivel medio como KWS SAAT SE & Co. KGaA (KWS Group), Groupe Limagrain Holding S.A. y Euralis Semences S.A.S. (Euralis Group) explotan bibliotecas de germoplasma local para adaptar híbridos a los microclimas mediterráneos y de la cuenca del Danubio, lanzando a menudo variedades una temporada antes que los rivales multinacionales. Las empresas conjuntas con institutos públicos en �����貹ñ�� y ��ܳ�����í�� aceleran la introgresión de genes de resistencia y reducen el tiempo de comercialización.

Los disruptores emergentes en Á�ڰ������� y el sur de Asia utilizan estrategias de agricultura por contrato y paquetes en presentaciones pequeñas para llegar a los pequeños agricultores que de otro modo no podrían acceder a los híbridos por su precio. Seed Co International Limited pilotea la trazabilidad mediante cadena de bloques y la acumulación de créditos de carbono para crear canales premium que evitan los mercados spot y amortiguan el riesgo de precios para los agricultores.

Líderes de la Industria de Semilla de Girasol (Semilla para Siembra)

Euralis Semences S.A.S. (Euralis Group)

Corteva Agriscience

Land O'Lakes, Inc.

KWS SAAT SE & Co. KGaA (KWS Group)

Nufarm Limited (Nuseed)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Rusagro Group ha anunciado la formación de una nueva empresa conjunta, Solrost, en colaboración con el empresario turco Sarikurt Bedirhan. La empresa se centrará en la producción de semillas, incluidas las semillas de girasol. Al producir semillas internamente, Rusagro busca reducir su dependencia de proveedores externos para cultivos clave como el girasol, que es vital para su negocio de grasas y aceites, su división generadora de mayores ingresos.

- Noviembre de 2025: Syngenta Group y LNZ Group han formado una asociación estratégica para la producción local a largo plazo y la distribución exclusiva de híbridos de girasol y maíz en Ucrania. En virtud de este acuerdo, LNZ Group ha obtenido derechos exclusivos para la producción y distribución del híbrido de girasol NK Kondi de Syngenta Group.

- Septiembre de 2025: KWS SAAT SE & Co. KGaA y Groupe Limagrain Holding S.A. finalizaron la venta del 100% de la propiedad de AgReliant Genetics a GDM. AgReliant Genetics, una empresa conjunta entre KWS y Limagrain, se especializa en la investigación, producción y venta de semillas, incluidas las semillas de girasol. Esta transacción marca un desarrollo significativo en la industria de semillas, ya que GDM busca fortalecer su posición en el mercado norteamericano a través de esta adquisición.

Alcance del Informe del Mercado Global de Semilla de Girasol (Semilla para Siembra)

Las semillas de girasol para siembra son los frutos (aquenios) secos y maduros de la planta de girasol (Helianthus annuus L.), seleccionados por sus altas tasas de germinación, pureza y vigor de las plántulas. Estas semillas presentan un pericarpio duro (cáscara) que encierra el núcleo y a menudo son tratadas para mejorar la resistencia a los hongos del suelo, garantizando un establecimiento robusto en el campo. El Informe del Mercado de Semilla de Girasol (Semilla para Siembra) está segmentado por Tecnología de Mejoramiento (��í��������Dz� y Variedades de Polinización Abierta y Derivados ��í��������Dz�), y por Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| ��í��������Dz� | ��í��������Dz� No Transgénicos |

| Variedades de Polinización Abierta y Derivados ��í��������Dz� |

| América del Norte | �䲹�Բ���á |

| ��é�澱���� | |

| Estados Unidos | |

| Resto de América del Norte | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Polonia | |

| ��ܳ�����í�� | |

| Rusia | |

| �����貹ñ�� | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | Australia |

| �����Բ�������é�� | |

| China | |

| India | |

| Indonesia | |

| Myanmar | |

| �ʲ��쾱����á�� | |

| Tailandia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio | ����� |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | Egipto |

| ���پ��DZ�í�� | |

| Ghana | |

| Kenia | |

| Nigeria | |

| ���ܻ�á�ڰ������� | |

| Tanzania | |

| Resto de Á�ڰ������� |

| Por Tecnología de Mejoramiento | ��í��������Dz� | ��í��������Dz� No Transgénicos |

| Variedades de Polinización Abierta y Derivados ��í��������Dz� | ||

| Por Geografía | América del Norte | �䲹�Բ���á |

| ��é�澱���� | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| ��ܳ�����í�� | ||

| Rusia | ||

| �����貹ñ�� | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | Australia | |

| �����Բ�������é�� | ||

| China | ||

| India | ||

| Indonesia | ||

| Myanmar | ||

| �ʲ��쾱����á�� | ||

| Tailandia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio | ����� | |

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | Egipto | |

| ���پ��DZ�í�� | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| ���ܻ�á�ڰ������� | ||

| Tanzania | ||

| Resto de Á�ڰ������� | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Para el cálculo de la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de superficie sembrada del total de la superficie del cultivo plantado en la temporada utilizando semillas certificadas/de calidad distintas de la semilla guardada en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, viveros de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cultivos en Hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| ���DZ�������� | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| ��ܳ��ܰ�������á���� | Representa una familia de plantas de la calabaza que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| ������������á���� | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados ��í��������Dz� | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras ���DZ�����á���� | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras ������������á���� | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras ��ܳ��ܰ�������á���� | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

���������� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción