Tamaño y �ʲ����پ������貹����ó�� del Mercado Automotriz del África Subsahariana

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

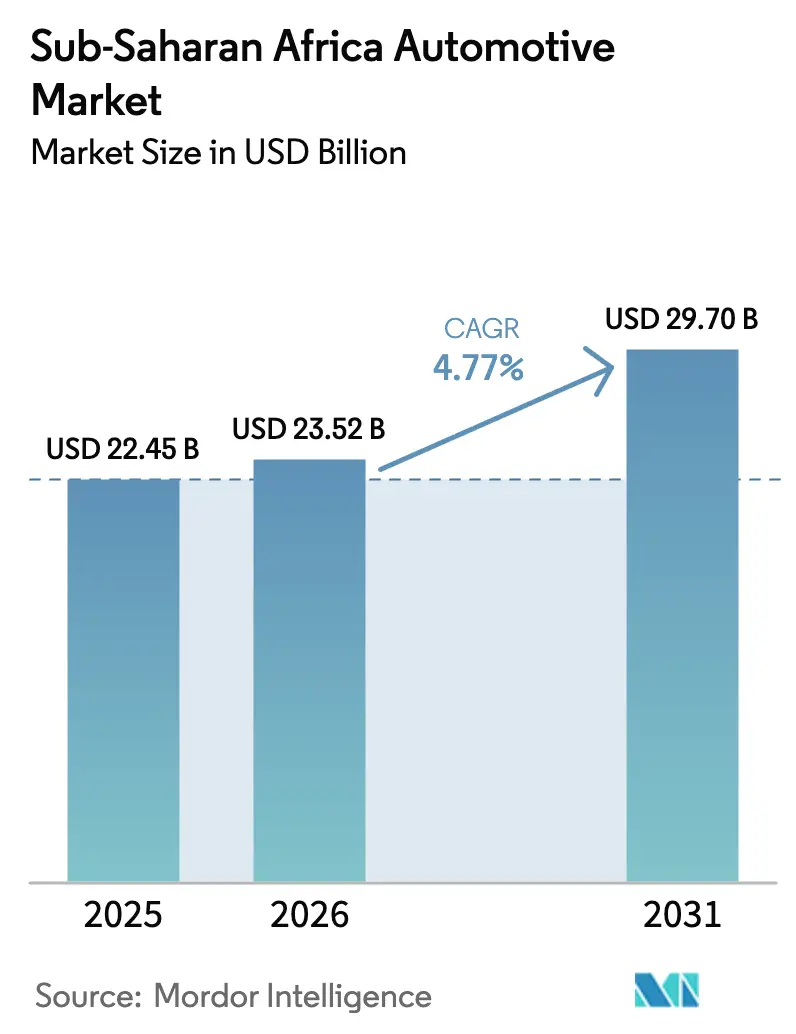

| Tamaño del Mercado (2026) | 23.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.77% CAGR |

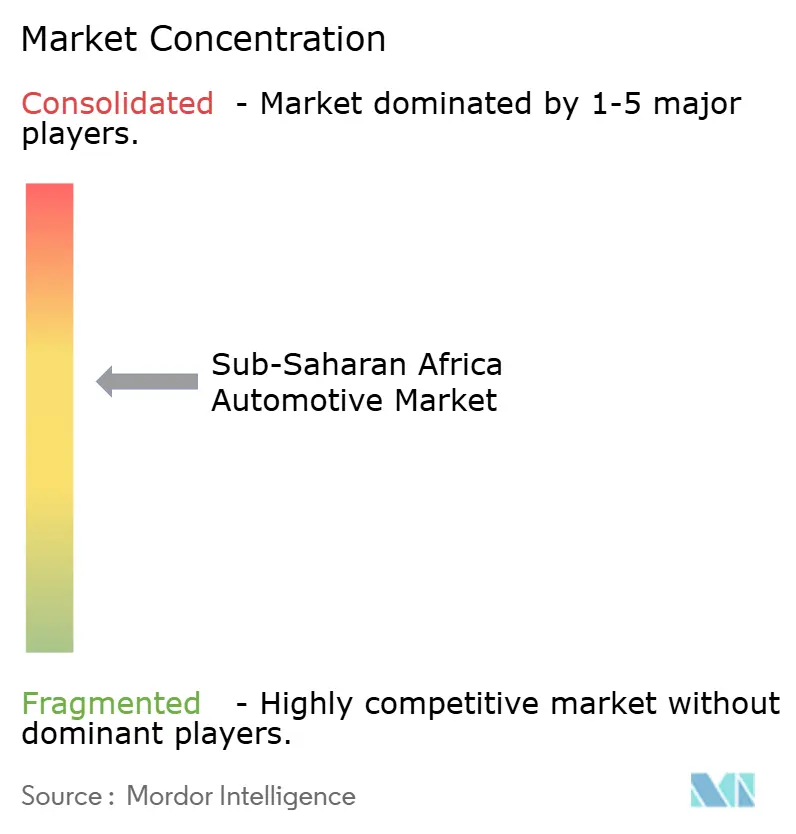

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Automotriz del África Subsahariana por ����������

El tamaño del mercado automotriz del África Subsahariana en 2026 se estima en USD 23,52 mil millones, creciendo desde el valor de 2025 de USD 22,45 mil millones, con proyecciones para 2031 que muestran USD 29,7 mil millones, lo que representa una CAGR del 4,77% durante el período 2026-2031. La aceleración de la urbanización, el auge de las flotas de transporte por aplicación y los incentivos gubernamentales para el ensamblaje local sostienen colectivamente el impulso a pesar de la persistente volatilidad cambiaria y las brechas de infraestructura. Las iniciativas de electrificación en ���پ��DZ�í�� y ���ܻ�á�ڰ������� señalan una combinación de demanda estructuralmente diversificada, mientras que las plataformas diésel siguen siendo dominantes debido a la logística de combustible establecida y las redes de servicio. La actividad de importación paralela continúa moderando los volúmenes de los distribuidores autorizados, aunque los programas estructurados de financiamiento de flotas desbloquean la penetración de vehículos nuevos entre los operadores de transporte por aplicación. Las asociaciones estratégicas de los fabricantes de equipos originales (OEM) con ensambladores locales, respaldadas por las reducciones arancelarias de la AfCFTA, refuerzan la integración de la cadena de suministro regional.

Conclusiones Clave del Informe

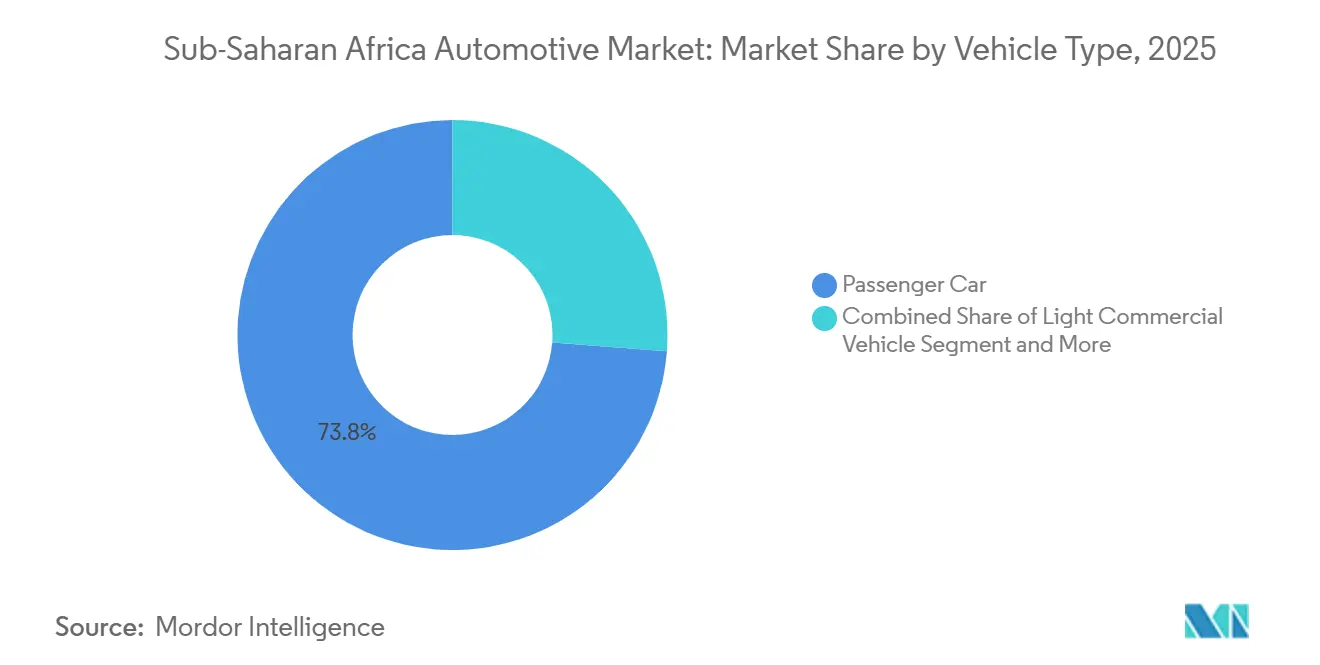

- Por tipo de vehículo, los Automóviles de Pasajeros lideraron con el 73,80% de la participación del mercado automotriz del África Subsahariana en 2025 y se espera que se expandan a una CAGR del 5,56% hasta 2031.

- Por tipo de combustible, el �پ�é����� lideró con el 54,60% de la participación del mercado automotriz del África Subsahariana en 2025 y se espera que se expanda a una CAGR del 6,02% hasta 2031.

- Por tecnología de propulsión, las plataformas de Motor de Combustión Interna representaron el 88,60% del tamaño del mercado automotriz del África Subsahariana en 2025, mientras que los Vehículos Eléctricos de Batería avanzan a una CAGR del 19,10% hasta 2031.

- Por canal de ventas, los distribuidores autorizados por OEM captaron el 65,10% de la participación del mercado automotriz del África Subsahariana en 2025; las importaciones paralelas registraron la CAGR proyectada más alta del 6,92% hasta 2031.

- Por geografía, ���ܻ�á�ڰ������� representó el 43,90% de la participación del mercado automotriz del África Subsahariana en 2025, mientras que se prevé que Kenia se expanda a una CAGR del 6,62% hasta 2031, convirtiéndose en el mercado nacional de más rápido crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Automotriz del África Subsahariana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ingresos de la Clase Media y Urbanización | +1.2% | Nigeria, Kenia, Ghana | Largo plazo (≥ 4 años) |

| El Transporte por Aplicación Acelera la Renovación de Flotas | +0.8% | Nigeria, Kenia, ���ܻ�á�ڰ�������, Ghana | Mediano plazo (2-4 años) |

| Los Incentivos Impulsan el Ensamblaje CKD/SKD | +0.9% | Ghana, ���ܻ�á�ڰ�������, ���پ��DZ�í��, Nigeria | Mediano plazo (2-4 años) |

| La Mejora de Carreteras Mejora la Conectividad | +0.7% | Kenia, Nigeria, Tanzania, Angola | Largo plazo (≥ 4 años) |

| La AfCFTA Reduce los Aranceles Comerciales | +0.6% | En toda el África Subsahariana con ganancias tempranas en la EAC y la ECOWAS | Largo plazo (≥ 4 años) |

| Las Importaciones de Micro-VE Llenan un Nicho | +0.5% | ���ܻ�á�ڰ�������, Kenia, Nigeria | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Aumento de los Ingresos de la Clase Media y Urbanización

Un incremento anual del 4,1% en la población urbana desplaza el poder adquisitivo hacia los nodos metropolitanos donde convergen las redes de distribuidores, las opciones de financiamiento y los servicios posventa. Los hogares de ingresos medios en Nigeria, Kenia y Ghana se inclinan por modelos asequibles, intensificando la competencia entre los OEM chinos e indios. Los SUV compactos y los hatchbacks son preferidos por su maniobrabilidad en corredores congestionados, mientras que los consumidores periurbanos dependen del stock de vehículos usados entrantes impulsado por los crecientes flujos de intercambio comercial urbano. Los prestamistas siguen los clústeres de empleo, lo que resulta en que las ciudades con más de 1 millón de habitantes ofrezcan hasta cinco veces más productos de préstamos para automóviles que los distritos rurales. Aunque la depreciación de la moneda local erosiona la asequibilidad de las importaciones, el crecimiento salarial vinculado a los sectores extractivos compensa parcialmente la presión sobre los precios, sosteniendo la demanda.

Auge de las Plataformas de Transporte por Aplicación que Aceleran la Renovación de Flotas

Los programas estructurados de financiamiento de flotas de proveedores como Moove permiten a los conductores de transporte por aplicación sortear los obstáculos crediticios convencionales, elevando la demanda de referencia plurianual para el mercado automotriz del África Subsahariana. Los vehículos de transporte por aplicación operan entre 8 y 12 horas diarias, cuadruplicando aproximadamente la utilización de uso privado, lo que acorta los ciclos de reemplazo a 3-4 años. Esta cadencia predecible permite a los OEM alinear la planificación de inventarios con los calendarios de adquisición de las plataformas, protegiendo así los volúmenes cuando el sentimiento del consumidor decae. Nigeria, Kenia y ���ܻ�á�ڰ������� albergan colectivamente más de 450.000 conductores activos de transporte por aplicación a partir de 2025, y la expansión de las plataformas hacia ciudades secundarias profundiza la demanda potencial. Los organismos gubernamentales reconocen cada vez más dichas flotas como catalizadores para la formalización de los servicios de transporte, ofreciendo rebajas arancelarias sobre vehículos de bajas emisiones destinados al transporte por aplicación en ���پ��DZ�í�� y Ghana. El crecimiento resultante de las flotas modera el riesgo del alcance limitado del financiamiento minorista en muchos mercados.

Incentivos Gubernamentales para el Ensamblaje CKD/SKD

Los estímulos fiscales que van desde exenciones de derechos de importación de ocho años sobre los VE en Ghana hasta la deducción fiscal del 150% sobre la producción de VE en ���ܻ�á�ڰ������� transforman los mercados dependientes de importaciones en incipientes centros de fabricación. El arancel del 5% de ���پ��DZ�í�� sobre los VE parcialmente ensamblados invierte las ecuaciones de costo de desembarque a favor del ensamblaje local. El consiguiente proceso de instalación de plantas añadirá más de 65.000 unidades de capacidad anual entre 2025 y 2028, creando empleos calificados y generando efectos secundarios en los proveedores. La implementación exitosa depende de inversiones paralelas en logística y mejora de las competencias de la fuerza laboral. Los países que vinculan los incentivos a umbrales mínimos de contenido local también impulsan la localización de componentes, anclando así la competitividad industrial a largo plazo.

Mejoras de Infraestructura que Mejoran la Conectividad Vial

Las recientes inversiones en autopistas y puentes han reducido los costos operativos y los tiempos de viaje, ampliando el radio de desplazamiento realista para la movilidad personal y comercial a través de los corredores regionales. Se espera que la Autopista Abiyán-Lagos de USD 15,6 mil millones, programada para su finalización por fases entre 2026 y 2030, reduzca a la mitad la duración del tránsito de extremo a extremo, impulsando la demanda de logística transfronteriza en vehículos comerciales ligeros. La Autopista Exprés de Nairobi de 27 km de Kenia redujo el tiempo de viaje del aeropuerto al distrito central de negocios de 60 minutos a 15 minutos, lo que provocó un aumento del 12% en el conteo diario de vehículos en las carreteras adyacentes en el primer año de su apertura. Las mejores superficies viales reducen los gastos de mantenimiento de flotas hasta en un 18%, fomentando ciclos de reemplazo más rápidos entre los operadores de transporte por aplicación y de reparto. Los distribuidores a lo largo de las carreteras troncales rehabilitadas registran un crecimiento de dos dígitos en el tráfico de salas de exposición a medida que las ciudades antes remotas obtienen acceso confiable. Los gobiernos también combinan estos proyectos con controles más estrictos de básculas de pesaje y emisiones, impulsando la demanda hacia vehículos más nuevos que cumplan con las normas actualizadas de carga por eje y medioambientales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Importaciones de Vehículos Usados Dominan | -1.1% | Kenia, Nigeria, Ghana, Tanzania | Corto plazo (≤ 2 años) |

| Acceso Limitado al Crédito, Tasas Elevadas | -0.9% | Nigeria, Angola, Zambia | Mediano plazo (2-4 años) |

| La Volatilidad Cambiaria Infla los Costos | -0.8% | Nigeria, Angola, Ghana, Zambia | Corto plazo (≤ 2 años) |

| Normas de Homologación Fragmentadas | -0.4% | Desafíos de coordinación en la ECOWAS y la EAC | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Dominio de las Importaciones de Vehículos Usados

Los vehículos usados representaron el 83% de todos los registros de vehículos ligeros en el África Subsahariana en 2024, según la Asociación Africana de Fabricantes de Automóviles [1]"Comentario sobre el Mercado de Vehículos del África Subsahariana 2025," Asociación Africana de Fabricantes de Automóviles, aaamafrica.com. Los datos aduaneros del Servicio de Impuestos Internos de ���ܻ�á�ڰ������� muestran que las brechas de precios del 45-60% entre los modelos usados y los nuevos inclinan la preferencia del comprador. Esta disparidad se magnifica cuando la depreciación de la moneda local infla los precios en las salas de exposición. Las cancelaciones de registro proyectadas de automóviles con motor de combustión interna en las economías más ricas podrían añadir 15 millones de unidades exportables anuales para 2030, prolongando la flota de altas emisiones de la región a menos que se adopten normas de calidad de importación más estrictas. Los protocolos de aptitud para la circulación de la CEPE tienen como objetivo frenar los flujos de vehículos por debajo del estándar, pero la aplicación desigual en los puestos fronterizos aún diluye su eficacia.

Acceso Limitado al Crédito al Consumo y Tasas de Interés Elevadas

La penetración de los préstamos para vehículos promedió el 12% en los principales mercados en 2024, limitada por los escasos historiales crediticios y las monedas volátiles. Los datos del Banco Central de Nigeria sitúan la tasa promedio de préstamos para automóviles en el 24,6% en el primer trimestre de 2025 [2]"Estadísticas Monetarias y Crediticias del Primer Trimestre de 2025," Banco Central de Nigeria, cbn.gov.ng, mientras que el Banco de Ghana registra el 28,1%. Los requisitos de pago inicial oscilan entre el 30% y el 50%, y los plazos rara vez superan los cinco años, lo que limita la elegibilidad para vehículos con precios superiores a USD 20.000. Los prestamistas mitigan el riesgo de impago exigiendo garantías más allá del propio vehículo. Los esquemas alternativos —arrendamiento con opción a compra para transporte por aplicación, programas de flotas para empleadores y microcréditos de tecnología financiera— atendieron solo al 4% de los compradores potenciales en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen el Dominio

Los automóviles de pasajeros conservaron una participación del 73,80% del volumen del mercado automotriz del África Subsahariana en 2025 y se prevé que crezcan a una CAGR del 5,56% hasta 2031, a medida que se expanden los segmentos de ingresos medios. Los vehículos comerciales ligeros (VCL) se benefician de la aceleración del comercio electrónico, especialmente en Nigeria y Kenia, donde los proveedores de entrega de última milla arriendan furgonetas pequeñas optimizadas para rutas urbanas densas. Los camiones medianos y pesados se quedan por detrás del crecimiento general del mercado, vinculados a los ciclos de exportación de materias primas en ���ܻ�á�ڰ�������, Zambia y Angola. Las flotas de transporte por aplicación sustentan una demanda constante de automóviles de pasajeros, absorbiendo el stock de sedanes y hatchbacks a través de programas de financiamiento estructurado que reducen las cargas de costos iniciales.

La electrificación impulsada por políticas en ���پ��DZ�í�� remodela la combinación de automóviles de pasajeros: el 60% de los automóviles recién registrados deben ser VE, lo que cataliza iniciativas de ensamblaje dedicadas y adquisiciones del sector público. Por el contrario, la electrificación de los vehículos comerciales se retrasa debido a las limitaciones de carga útil y autonomía, aunque los programas piloto en Johannesburgo están probando furgonetas eléctricas de batería en ciclos de logística urbana. El impulso sostenido dentro del segmento de automóviles de pasajeros sigue siendo contingente a la estabilidad cambiaria y las reformas progresivas de acceso al crédito en el mercado automotriz del África Subsahariana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: El Dominio del �پ�é����� Enfrenta la Presión de la Electrificación

Las plataformas diésel mantuvieron una participación del 54,60% del volumen del mercado automotriz del África Subsahariana en 2025, impulsadas por una economía de combustible superior y una extensa infraestructura de servicio, y se proyecta que registren una CAGR del 6,02% hasta 2031. La penetración de la gasolina aumenta en los centros urbanos donde las brechas de costos se reducen y las políticas de emisiones se vuelven más estrictas. Los combustibles alternativos, como el GNC y el GLP, capturan despliegues de flotas de nicho, como lo destaca el esquema de gas natural comprimido de Nigeria, que incentiva las conversiones de taxis y autobuses. Las iniciativas de biocombustibles están germinando en Ghana y Kenia, utilizando materias primas locales, pero su escalamiento depende de la coherencia de las políticas y la inversión en instalaciones de mezcla.

El tamaño del mercado automotriz del África Subsahariana para los grupos motopropulsores diésel se expande junto con la demanda de vehículos de construcción y minería. Sin embargo, su participación se erosiona gradualmente a medida que los incentivos para los VE redirigen la demanda incremental hacia plataformas electrificadas. Las trayectorias de desregulación de los precios del combustible por parte de los gobiernos también influyen en las curvas de adopción; los países que eliminan los subsidios al diésel antes pueden impulsar una adopción más rápida de gasolina o híbridos.

Por Tecnología de Propulsión: Dominio del Motor de Combustión Interna en Medio de la Aceleración de los VE

Los Motores de Combustión Interna capturaron el 88,60% de la participación del volumen del mercado automotriz del África Subsahariana en 2025, pero los Vehículos Eléctricos de Batería registraron la trayectoria más rápida con una CAGR del 19,10%, aunque desde una base baja. Los vehículos híbridos sirven como soluciones intermedias, particularmente entre los compradores sudafricanos adinerados que equilibran el ahorro en costos de combustible con la limitada infraestructura de carga. Los híbridos enchufables abordan la ansiedad por la autonomía, ganando terreno en los corredores periurbanos donde la confiabilidad de la red eléctrica sigue siendo esporádica.

El arancel preferencial del 5% de ���پ��DZ�í�� sobre los VE semiensamblados reduce el costo de desembarque de los automóviles con motor de combustión interna comparables en un 18-22%, acelerando la adopción electrificada. Se espera que la deducción fiscal del 150% sobre la producción de ���ܻ�á�ڰ�������, vigente desde marzo de 2026, atraiga inversiones adicionales en el ensamblaje final de VE por parte de los OEM globales. No obstante, la limitada densidad de carga pública, con un promedio de un cargador por cada 350 km de carretera principal, modera la penetración en el mercado masivo, subrayando el marco temporal de varias décadas para la transición completa de la propulsión en el mercado automotriz del África Subsahariana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Las Redes de Distribuidores Enfrentan la Competencia de las Importaciones Paralelas

Los distribuidores autorizados por OEM representaron el 65,10% del volumen del mercado automotriz del África Subsahariana en 2025, capitalizando la cobertura de garantía y los planes de mantenimiento programado que resuenan entre los operadores de flotas. Se proyecta que las importaciones paralelas crezcan a una CAGR del 6,92%, impulsadas por ahorros de precios del 15-25% y disponibilidad inmediata de stock para los acabados más buscados. Las ciudades secundarias que carecen de presencia formal de concesionarios dependen en gran medida de los importadores independientes, reforzando las disparidades geográficas.

El proyecto de regulación de Kenia que limita la antigüedad de importación de vehículos a ocho años enfrenta una impugnación legal en curso por parte de grupos de presión de importaciones paralelas, que citan preocupaciones sobre la asequibilidad para el consumidor. Los esfuerzos de armonización de los estándares de calidad de la CEPE tienen como objetivo frenar los vehículos por debajo del estándar, aunque la aplicación fragmentada perpetúa una competencia desigual. Los grupos de distribuidores responden con modelos de propiedad por suscripción que agrupan seguros, mantenimiento y telemática para elevar las propuestas de valor en el mercado automotriz del África Subsahariana.

Análisis Geográfico

���ܻ�á�ڰ������� controla el 43,90% de los ingresos del mercado automotriz del África Subsahariana, aprovechando los maduros ecosistemas de ensamblaje, las profundas bases de proveedores y las sólidas redes de distribuidores que llegan a los destinos de exportación vecinos. Las inversiones, como la actualización de instalaciones de USD 165 millones de Stellantis y la modernización de la planta de pintura de USD 210 millones de Volkswagen, sustentan la estabilidad del volumen y la futura localización de VE. Los incentivos fiscales, incluida la deducción fiscal del 150% sobre la producción de VE, señalan la continuidad de las políticas que aseguran las asignaciones de capital de los OEM hasta 2030.

Nigeria es también uno de los mercados más grandes; sin embargo, la depreciación de la moneda comprime la asequibilidad de los vehículos nuevos, canalizando la demanda hacia las importaciones de vehículos usados. Los incentivos de ensamblaje liderados por el gobierno y el Plan Nacional de Desarrollo de la Industria Automotriz tienen como objetivo revertir la dependencia de las importaciones mediante la imposición de umbrales progresivos de contenido local. Sin embargo, la devaluación del 70% del naira desde mayo de 2023 infla los costos de los kits CKD denominados en USD, moderando el impulso. La creciente demanda de logística de comercio electrónico eleva la adopción de VCL, compensando parcialmente los subdeprimidos volúmenes de automóviles de pasajeros en el sector minorista.

Kenia ofrece la trayectoria de crecimiento más rápida con una CAGR del 6,62% hasta 2031, anclada por mejoras de infraestructura como la Autopista Exprés de Nairobi y la aplicación estricta de los estándares de calidad de importación, que eleva el listón para los flujos de vehículos usados. Ghana se posiciona como un centro de distribución de África Occidental, respaldado por exenciones de ocho años en los derechos de importación de VE y procedimientos de despacho portuario simplificados que reducen los tiempos de desembarque de vehículos en un 25%. ���پ��DZ�í�� emerge como la vanguardia de la electrificación de la región, mientras que los proyectos de corredor, como la Autopista Abiyán-Lagos de USD 15,6 mil millones, prometen reducir drásticamente los tiempos de tránsito en cinco estados costeros y catalizar las eficiencias logísticas a medida que se profundiza la implementación de la AfCFTA.

Panorama Competitivo

El mercado automotriz del África Subsahariana sigue siendo moderadamente fragmentado. Toyota, Volkswagen e Hyundai aprovechan las infraestructuras de distribuidores de larga data y las gamas de modelos diversificadas para mantener el liderazgo en los clústeres de carrocería. Los competidores chinos, incluidos BYD, Chery y Geely, se están expandiendo agresivamente a través de SUV electrificados con precios competitivos combinados con canales de ventas digitales, erosionando las posiciones de los titulares en el segmento urbano de nivel medio.

El énfasis estratégico se centra en las asociaciones de ensamblaje CKD/SKD que amortiguan la exposición cambiaria y explotan las concesiones arancelarias. La planta de Coega de Stellantis, prevista para su lanzamiento en 2026, añadirá una capacidad de 50.000 unidades, dirigida tanto a la demanda interna como a las exportaciones de la SADC. BYD coordina con las agencias estatales etíopes para ensamblar paquetes de baterías localmente, asegurando tasas arancelarias preferenciales. Los grupos de distribuidores están experimentando con modelos de suscripción que integran seguros, mantenimiento y telemática, dirigidos a operadores de flotas y profesionales urbanos con conocimientos tecnológicos.

Las oportunidades de espacio en blanco abarcan el despliegue de estaciones de carga, nodos de distribución rural y microcréditos habilitados por tecnología financiera. La adopción de la telemática se acelera a medida que las aseguradoras implementan seguros basados en el uso, mientras que los agregadores de transporte por aplicación invierten en software de gestión de flotas para optimizar la utilización y el mantenimiento. La intensidad competitiva aumenta dentro de la clase de vehículos todoterreno electrificados, donde los diferenciales de precios se comprimen a medida que los costos de las baterías disminuyen y se aceleran. En general, la agilidad estratégica en el abastecimiento local, las ventas digitales y el financiamiento alternativo dictará las ganancias de participación a medida que el mercado automotriz del África Subsahariana transita hacia una propulsión más limpia y redes de distribución formalizadas.

Líderes de la Industria Automotriz del África Subsahariana

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Nissan Motor Corporation

Isuzu Motors Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Toyota ha anunciado su intención de introducir tres modelos totalmente eléctricos en ���ܻ�á�ڰ������� para 2026, señalando su entrada en el floreciente mercado de VE del continente. Esta maniobra estratégica tiene como objetivo establecer presencia en un territorio donde los rivales, incluido el gigante chino BYD y varios fabricantes de automóviles europeos, compiten agresivamente por el dominio.

- Junio de 2025: Chery lanzó los SUV híbridos Omoda y Jaecoo en ���ܻ�á�ڰ�������, marcando su debut en el segmento premium con modelos ensamblados localmente.

- Abril de 2025: BYD introdujo el Sealion 6 PHEV, el Sealion 7 VE y el Shark 6 PHEV en ���ܻ�á�ڰ�������, ampliando su cartera electrificada.

Alcance del Informe del Mercado Automotriz del África Subsahariana

Las perspectivas del mercado automotriz del África Subsahariana examinan la creciente demanda de la región de automóviles de pasajeros, vehículos comerciales y motocicletas, así como las inversiones de los OEM para establecer presencia en los países, los desarrollos en el mercado de vehículos eléctricos y las participaciones de mercado tanto de los OEM como de los OES. Las regulaciones sobre la importación de vehículos nuevos y usados, los impuestos aplicados por el gobierno para automóviles nuevos y usados, las iniciativas gubernamentales para impulsar la industria automotriz y el futuro de la industria automotriz del África Subsahariana.

El mercado automotriz del África Subsahariana está segmentado por Tipo de Carrocería, Tipo de Combustible, Tipo de Vehículo y Geografía.

Por Tipo de Carrocería, el mercado está segmentado en Hatchback, Sedán, Vehículos Utilitarios Deportivos y Otros. Por tipo de combustible, el mercado está segmentado en Gasolina, �پ�é����� y Otros Combustibles Alternativos. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales y Motocicletas. Por Geografía, el mercado está segmentado en ���ܻ�á�ڰ�������, Kenia, Nigeria, ���پ��DZ�í��, Ghana y Otros Países. Para cada segmento, el tamaño y la previsión del mercado se han calculado en función del valor (USD).

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Gasolina |

| �پ�é����� |

| Combustibles Alternativos (GNC, GLP, Biocombustible) |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico Híbrido Enchufable (VEHE) |

| Distribuidor Autorizado por el Fabricante de Equipos Originales (OEM) |

| Importación Paralela / Mercado Gris |

| ���ܻ�á�ڰ������� |

| Nigeria |

| Kenia |

| ���پ��DZ�í�� |

| Ghana |

| Tanzania |

| Angola |

| Zambia |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Tipo de Combustible | Gasolina |

| �پ�é����� | |

| Combustibles Alternativos (GNC, GLP, Biocombustible) | |

| Por Tecnología de Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) | |

| Vehículo Eléctrico de Batería (VEB) | |

| Vehículo Eléctrico Híbrido Enchufable (VEHE) | |

| Por Canal de Ventas | Distribuidor Autorizado por el Fabricante de Equipos Originales (OEM) |

| Importación Paralela / Mercado Gris | |

| Por País | ���ܻ�á�ڰ������� |

| Nigeria | |

| Kenia | |

| ���پ��DZ�í�� | |

| Ghana | |

| Tanzania | |

| Angola | |

| Zambia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado automotriz del África Subsahariana en 2026?

El mercado se sitúa en USD 23,52 mil millones en 2026, respaldado por la urbanización y los incentivos de política.

¿A qué velocidad se espera que crezca el mercado automotriz del África Subsahariana?

Se proyecta que se expanda a una CAGR del 4,77% entre 2026 y 2031, alcanzando USD 29,7 mil millones.

¿Qué país tiene la mayor participación en las ventas regionales de vehículos?

���ܻ�á�ڰ������� lidera con una participación del 43,90%, anclada por la fabricación establecida y las redes de distribuidores.

¿Qué segmento muestra el crecimiento más rápido dentro de las tecnologías de propulsión regionales?

Los Vehículos Eléctricos de Batería registran la CAGR más alta del 19,10%, impulsados por los incentivos de política y la expansión de los OEM chinos.

¿Por qué los SUV dominan las preferencias de tipo de carrocería?

La alta distancia al suelo y la versatilidad se adaptan a las carreteras de calidad mixta, otorgando a los SUV una participación del 36,20% de las ventas de 2025.

Última actualización de la página el: