Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agua con Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

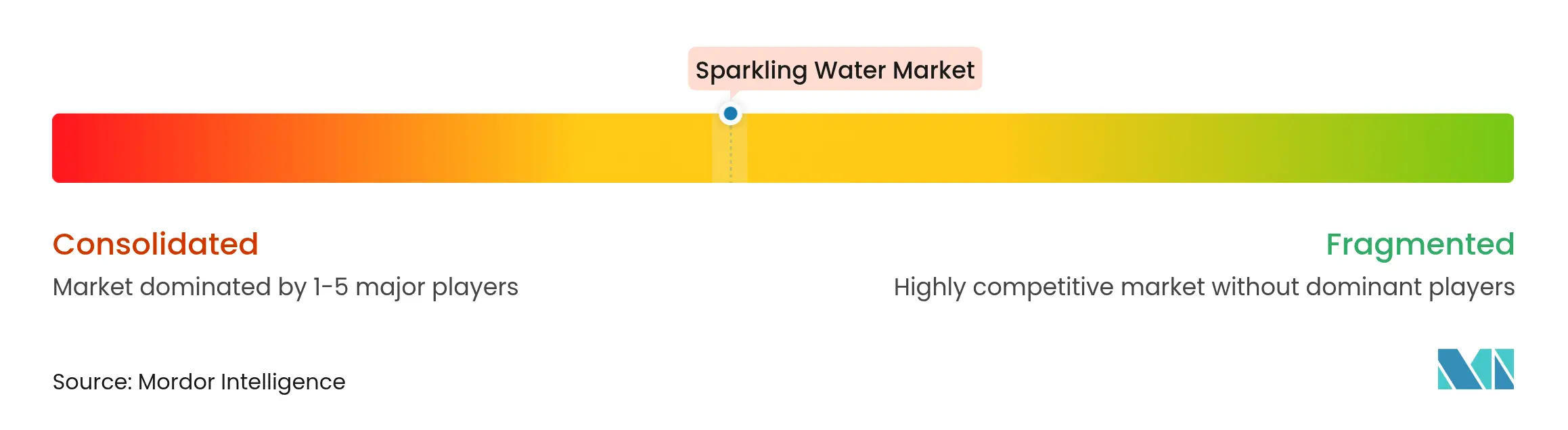

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua con Gas por ����������

El tamaño del mercado de agua con gas en 2026 se estima en USD 47,99 mil millones, creciendo desde el valor de 2025 de USD 45,18 mil millones, con proyecciones para 2031 que muestran USD 64,9 mil millones, creciendo a una CAGR del 6,22% durante 2026-2031. La creciente conciencia sobre la salud, el cambio en las preferencias de sabor y las regulaciones de envases continúan alejando a los consumidores de las bebidas gaseosas cargadas de azúcar hacia la carbonatación sin calorías. La innovación funcional, como las líneas prebióticas y con cafeína, amplifica la diferenciación, mientras que las aguas minerales embotelladas en vidrio premium amplían las ocasiones de consumo de mayor valor. Las latas de aluminio están ganando aceptación a medida que las naciones endurecen las normas de economía circular, y la recuperación de la restauración presencial está redirigiendo el volumen hacia restaurantes que pueden servir bebidas con gas de alto margen. Sin embargo, la sensibilidad al precio en los mercados emergentes restringe la penetración, mientras que las opciones de marca propia en los mercados maduros abordan los desafíos de asequibilidad. La creciente competencia de las aguas saborizadas, las bebidas deportivas y las bebidas sin gas mejoradas está impulsando la innovación en sabores, funcionalidad y sostenibilidad dentro del mercado de agua con gas.

Conclusiones Clave del Informe

- Por tipo de producto, el agua natural representó el 59,62% de la participación del mercado de agua con gas en 2025; se prevé que las variantes saborizadas avancen a una CAGR del 7,45% hasta 2031.

- Por tipo de envase, las botellas de rPET y PET representaron el 56,05% del tamaño del mercado de agua con gas en 2025, mientras que se proyecta que las latas de aluminio registren una CAGR del 7,21% hasta 2031.

- Por categoría, el segmento masivo representó el 69,55% de los ingresos en 2025, mientras que las ofertas premium están en camino de alcanzar una CAGR del 7,79% hasta 2031.

- Por canal de distribución, los puntos de venta off-trade captaron el 63,88% de las ventas de 2025, aunque los establecimientos on-trade están preparados para una CAGR del 7,6% a medida que se recupera la restauración fuera del hogar.

- Por geografía, América del Norte representó el 27,95% de la participación en ingresos en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� registre el crecimiento más rápido con una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agua con Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente conciencia sobre la salud promueve el agua con gas como alternativa baja en calorías a las bebidas gaseosas azucaradas | +1.2% | Global, con mayor adopción en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| La innovación en sabores atrae a consumidores con gustos diversos | +0.9% | Global, particularmente ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| La creciente preferencia por envases sostenibles como las latas reciclables impulsa las ventas con enfoque ecológico | +0.8% | América del Norte y la Unión Europea, con efecto regulatorio en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| La expansión de variantes funcionales, como los tipos con cafeína, atrae a usuarios que buscan energía | +0.7% | Mercados principales de América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| La premiumización a través de productos de origen mineral eleva el posicionamiento en el mercado | +0.6% | Europa y América del Norte, con presencia emergente en ��������-�ʲ���í�ھ����� urbano | Largo plazo (≥ 4 años) |

| Las tendencias de bienestar enfatizan los beneficios digestivos e hídricos del agua carbonatada | +0.5% | Global, con tracción temprana en demografías enfocadas en el bienestar | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

La creciente conciencia sobre la salud promueve el agua con gas como alternativa baja en calorías a las bebidas gaseosas azucaradas

Los consumidores preocupados por la salud están favoreciendo cada vez más el agua con gas como alternativa baja en calorías a las bebidas gaseosas azucaradas. En Estados Unidos, la disminución del consumo de refrescos carbonatados y el aumento de los volúmenes de agua con gas destacan un claro cambio hacia la hidratación sin calorías. Esta tendencia es particularmente prominente entre los Millennials y la Generación Z, que juntos representaron más del 42% de la población de Estados Unidos en 2024 (Millennials con el 21,81% y la Generación Z con el 20,81%, según la Oficina del Censo de Estados Unidos) [1]Fuente: Oficina del Censo de Estados Unidos, "Estimaciones de Población y Unidades de Vivienda", census.gov . Estos grupos demográficos están reformando las preferencias de bebidas, viendo el agua con gas como una opción funcional que combina el atractivo sensorial de la carbonatación con la ausencia de azúcares añadidos o edulcorantes artificiales. Las encuestas de comportamiento de salud de 2024 revelan un mayor escrutinio de las etiquetas entre los consumidores más jóvenes, lo que impulsa aún más este cambio. Las tiendas de conveniencia han apoyado este crecimiento, con formatos de porción individual que se han convertido en compras impulsivas populares para los consumidores urbanos en medio del aumento del tráfico peatonal en 2023-24. Los lanzamientos de productos, como el agua con gas de origen volcánico de Waiākea en 2023, han capitalizado las narrativas de bienestar que enfatizan los minerales naturales y la pureza. Además, las regulaciones de la FDA bajo 21 CFR 165.110, que distinguen el "agua mineral natural con gas" del "agua potable carbonatada", permiten a las marcas destacar el origen y el contenido mineral, atrayendo a audiencias enfocadas en la salud. Estos factores posicionan colectivamente al agua con gas como la opción de hidratación preferida, satisfaciendo las demandas modernas de los consumidores en cuanto a sabor, funcionalidad y simplicidad metabólica.

La innovación en sabores atrae a consumidores con gustos diversos

Los sabores están desempeñando un papel fundamental en la expansión del atractivo del agua con gas, ya que las marcas se diversifican más allá de las opciones cítricas tradicionales para incluir infusiones botánicas como flor de saúco, hibisco y pepino-menta, junto con frutas exóticas como yuzu, lichi y maracuyá. Estas innovaciones responden a las preferencias cambiantes de los consumidores por la novedad y el bienestar, impulsando el crecimiento de la categoría. Empresas como Spindrift, que utiliza fruta exprimida real en lugar de esencias, están capitalizando esta tendencia atrayendo a compradores de etiqueta limpia dispuestos a pagar un precio premium por la autenticidad. Los actores establecidos también están intensificando sus esfuerzos, con Polar Beverages preparada para lanzar su línea Seltzer'ade en marzo de 2024, con seis variantes con infusión de limonada dirigidas a consumidores más jóvenes que buscan perfiles de sabor más frescos. Además, las combinaciones de sabores inspiradas en el jardín, como las introducidas por Aura Bora, destacan la creciente demanda de perfiles herbales y florales que resuenan con los compradores orientados a la experiencia. Estos cambios se alinean con el movimiento más amplio hacia los ingredientes naturales, ya que las casas de sabores reportan un mayor interés en extractos de origen vegetal y componentes de frutas prensadas en frío para aplicaciones de agua con gas. Los lanzamientos limitados de temporada, incluidas opciones como mango-cayena de verano o arándano-clavo de invierno, mantienen aún más el compromiso y la exploración del consumidor. En conjunto, estas estrategias posicionan al agua con gas como una alternativa personalizable y sensorialmente rica a las bebidas azucaradas, atrayendo a demografías diversas en los mercados globales.

La creciente preferencia por envases sostenibles como las latas reciclables impulsa las ventas con enfoque ecológico

El creciente enfoque en el envase sostenible está impulsando la adopción de latas de aluminio, proyectadas para crecer a una tasa anual del 7,34% hasta 2030. Este crecimiento está respaldado por medidas regulatorias y las preferencias cambiantes de los consumidores por materiales reciclables y menores huellas de carbono. En la COP28 en diciembre de 2023, 40 naciones se comprometieron a lograr un reciclaje del 80% de las latas de aluminio para 2030 y casi el 100% para 2050, según el Instituto Internacional del Aluminio, alineando los marcos de política con el cambio de las marcas de agua con gas hacia el envasado en latas [2]Fuente: Instituto Internacional del Aluminio, "El Reciclaje Global de Latas de Aluminio Alcanza el 75%, Marcando un Paso Importante hacia la Economía Circular", international-aluminium.org . El creciente escrutinio de los consumidores sobre los plásticos de un solo uso amplifica aún más la demanda de soluciones de envasado que enfaticen la circularidad y el impacto ambiental reducido. Entre 2024 y 2025, las empresas de bebidas ampliaron el uso de diseños de aluminio ligero y aumentaron el contenido reciclado, reflejando tendencias de sostenibilidad más amplias en las carteras globales de bienes de consumo de alta rotación. Por ejemplo, Waterloo anunció en 2024 la integración de mayor aluminio reciclado en todas sus latas de agua con gas, posicionando el formato como ambientalmente responsable y adaptable al posicionamiento premium. Innovaciones como tintas a base de agua, abastecimiento de aluminio bajo en carbono y logística de enlatado localizada mejoran el perfil ambiental de las latas de aluminio al tiempo que satisfacen las expectativas de los consumidores de transparencia en las declaraciones de envasado. Estos desarrollos refuerzan el papel del aluminio como la opción de envasado preferida para el agua con gas, combinando sostenibilidad, conveniencia y alineación con la transición global hacia soluciones de hidratación de economía circular.

La expansión de variantes funcionales, como los tipos con cafeína, atrae a usuarios que buscan energía

Las variantes de agua con gas con cafeína están ganando terreno como un subsegmento diferenciado, atrayendo a consumidores que buscan energía y que prefieren una alternativa baja en azúcar y más ligera a las bebidas energéticas tradicionales o el café caliente. Este formato combina la carbonatación con beneficios funcionales, dirigiéndose a adultos ocupados que consumen cafeína regularmente. Las consideraciones regulatorias y de salud influyen significativamente en el posicionamiento del producto. La orientación de la FDA, que identifica 400 mg de cafeína por día como un nivel de ingesta seguro para la mayoría de los adultos, sirve como referencia para que las marcas formulen los niveles de cafeína [3]Fuente: Administración de Alimentos y Medicamentos (FDA), "Derramando los Granos: ¿Cuánta Cafeína es Demasiada?", fda.gov. Los mensajes de salud pública de agencias como los Centros para el Control y la Prevención de Enfermedades (CDC), particularmente en relación con el consumo de bebidas energéticas entre adolescentes, han llevado a las marcas a enfatizar la comunicación "orientada a adultos" y la dosificación moderada. Los actores establecidos y emergentes están innovando con productos de agua con cafeína, como las extensiones con cafeína de Liquid Death y los nuevos lanzamientos comercializados como bebidas de "energía con gas". Las estrategias de ingredientes a menudo incluyen cafeína de origen natural, como extractos de granos de café, combinados con vitaminas del complejo B o adaptógenos para mejorar la funcionalidad mientras se mantiene la simplicidad de la etiqueta limpia. A medida que los consumidores mezclan fuentes de cafeína a lo largo del día, la dosificación clara en el envase y los esfuerzos educativos alineados con las directrices de la FDA y los Institutos Nacionales de Salud (NIH) son fundamentales para generar confianza y promover el consumo responsable. El agua con gas con cafeína representa ahora una categoría funcional diferenciada, que satisface las necesidades energéticas, se alinea con las preferencias de salud, aprovecha las declaraciones de ingredientes naturales y requiere un marketing consciente de la regulación para garantizar la confianza del consumidor.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio premium frente al agua sin gas | -0.8% | Global, particularmente en mercados emergentes sensibles al precio en ��������-�ʲ���í�ھ�����, América Latina y Oriente Medio y África | Corto plazo (≤ 2 años) |

| La intensa competencia de las aguas saborizadas y las bebidas deportivas fragmenta la participación de mercado | -0.6% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escrutinio sobre residuos plásticos y huella de carbono | -0.5% | Europa y América del Norte, con efecto regulatorio en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| El escepticismo de los consumidores sobre los impactos de la carbonatación en la salud limita la adopción | -0.4% | Global, concentrado en demografías conscientes de la salud | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Precio premium frente al agua sin gas

El precio premium del agua con gas, a menudo de 2 a 3 veces más alto que el agua embotellada sin gas, crea un desafío significativo de asequibilidad en los mercados sensibles al precio, limitando su alcance entre los consumidores de menores ingresos a pesar de la creciente demanda consciente de la salud. El costo elevado se deriva de factores de producción como la tecnología de carbonatación, el envasado a presión y la logística de cadena de frío, que las marcas tienen dificultades para compensar mediante economías de escala. En regiones emergentes como ��������-�ʲ���í�ھ�����, América Latina y Oriente Medio y África, donde el consumo per cápita de agua embotellada sigue siendo inferior al de los mercados desarrollados, esta disparidad de precios dificulta la prueba y las compras repetidas, ralentizando el crecimiento de la categoría. En mercados maduros como Estados Unidos, las aguas con gas de marca propia de minoristas como Costco y Kroger han ganado terreno desde 2024 al ofrecer precios más bajos, atrayendo a consumidores sensibles al costo y comprimiendo los márgenes de las marcas nacionales. Las presiones inflacionarias sobre las materias primas, incluidos el aluminio, el vidrio y el rPET, que alcanzaron su punto máximo en 2024, han intensificado aún más los desafíos de precios, obligando a las marcas a equilibrar la absorción de costos con la posible pérdida de volumen. En 2025, varios productores de bebidas de Estados Unidos ajustaron los tamaños de las latas y los formatos de los paquetes para mitigar los aumentos en los costos de materiales mientras mantenían la accesibilidad. De manera similar, las marcas regionales premium en Europa y Oriente Medio introdujeron formatos de menor tamaño o multipacks para mejorar la asequibilidad sin comprometer la experiencia de lujo percibida, dando forma a las trayectorias de crecimiento y los patrones de adopción de los consumidores a nivel mundial.

La intensa competencia de las aguas saborizadas y las bebidas deportivas fragmenta la participación de mercado

La competencia dentro del segmento de agua con gas se está intensificando debido a la expansión de los productos de hidratación funcional, incluidas las aguas mejoradas, las bebidas con electrolitos, el agua de coco y las bebidas deportivas, todas ellas atendiendo a demandas superpuestas de los consumidores de hidratación, refresco y bienestar. Las bebidas deportivas como Gatorade y Powerade continúan manteniendo una fuerte lealtad de los consumidores, mientras que las marcas de agua de coco aprovechan los electrolitos naturales y el abastecimiento único para diferenciarse. Las aguas sin gas mejoradas con vitaminas, minerales o extractos botánicos atraen a consumidores que buscan opciones no carbonatadas por razones como la comodidad digestiva o las preferencias de sabor, fragmentando aún más el mercado. Este panorama competitivo desafía la eficiencia del marketing y la asignación de espacio en los estantes, lo que lleva a las marcas de agua con gas a centrarse en la innovación de sabores, los ingredientes funcionales y la sostenibilidad para diferenciar sus ofertas. Los lanzamientos de productos en 2024-2025 en América del Norte y Europa han subrayado esta tendencia, con marcas que introducen aguas con gas con infusión de adaptógenos o ligeramente con cafeína para atraer a consumidores conscientes del bienestar. La superposición con las bebidas deportivas y funcionales requiere un envasado innovador y una narrativa de marca que enfatice la carbonatación, el abastecimiento de ingredientes naturales y los materiales ecológicos para mejorar el valor percibido. Los canales minoristas saturados complican aún más los esfuerzos para lograr una velocidad de unidades de mantenimiento de existencias suficiente para la colocación permanente en los estantes, presionando a las marcas a equilibrar la innovación, el gasto en marketing y las estrategias de distribución para seguir siendo competitivas en este mercado dinámico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Saborizadas Superan al Agua Natural a Pesar de una Base Menor

En 2025, el agua con gas natural representó aproximadamente el 59,62% de la participación de mercado. Sin embargo, se proyecta que el agua con gas saborizada crezca a una tasa anual del 7,45% de 2026 a 2031, impulsada por la creciente demanda de los consumidores de variedad de sabores y posicionamiento premium. El atractivo de los sabores derivados de frutas exóticas, como yuzu, lichi, maracuyá y guayaba, permite a las marcas cobrar precios premium y diferenciarse en espacios minoristas competitivos. Empresas como Waterloo Sparkling Water, que utiliza esencias de frutas propietarias para ofrecer opciones sin calorías y con sabor completo, y Bubly, que aprovecha amplias redes de distribución, ejemplifican el rápido crecimiento de las variantes saborizadas. A medida que las tendencias de salud y bienestar continúan alejando a los consumidores de las bebidas gaseosas azucaradas, el agua con gas saborizada se está convirtiendo en una alternativa preferida de "cero calorías pero sabrosa", particularmente entre los grupos demográficos más jóvenes orientados al sabor.

El agua con gas natural sigue siendo resiliente en mercados específicos, particularmente en los países europeos, donde los consumidores valoran la pureza de origen mineral y una experiencia de hidratación sencilla. Esta preferencia cultural sostiene el dominio del agua con gas natural, alineándose con las expectativas de sabor tradicionales y el patrimonio del agua mineral. Al mismo tiempo, el auge del agua con gas funcional y saborizada, con opciones sin azúcar, con sabor natural e infusión botánica, está reformando el panorama competitivo. Para muchas marcas, el agua con gas saborizada representa una oportunidad estratégica que combina hidratación, diversidad de sabores y atractivo bajo en calorías, impulsando un crecimiento más rápido a pesar de su base de mercado más pequeña.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Latas de Aluminio Ganan Terreno a Medida que la Sostenibilidad Supera a la Conveniencia

Se anticipa que las latas de aluminio crecerán a una tasa anual del 7,21% hasta 2031, representando el crecimiento más rápido entre los formatos de envasado. Esta expansión está impulsada por los requisitos regulatorios y la preferencia de los consumidores por materiales infinitamente reciclables. En 2025, las botellas de rPET y PET representaron el 56,05% de la participación de mercado; sin embargo, su crecimiento está limitado por las preocupaciones sobre los residuos plásticos y los desafíos para lograr un reciclaje de circuito cerrado a gran escala. El Instituto Internacional del Aluminio informa que las latas de aluminio alcanzan una tasa de reciclaje global superior al 70%, con las latas de Estados Unidos promediando un 73% de contenido reciclado, superando significativamente a las botellas de PET. En la COP28 en diciembre de 2023, 40 naciones se comprometieron a lograr una tasa de reciclaje de latas de aluminio del 80% para 2030 y casi el 100% para 2050. Flow Beverage introdujo agua con gas en botellas de aluminio que contienen un 70% de aluminio reciclado en �䲹�Բ���á en agosto de 2024, seguido de una expansión a Estados Unidos. Clearly Canadian lanzó latas delgadas de 12 onzas y amplió la distribución a los principales minoristas, incluidos Walmart, Kroger y Costco, para 2024.

Las botellas de vidrio continúan manteniendo una posición premium en los mercados europeos, con marcas de patrimonio como Perrier, San Pellegrino y Gerolsteiner aprovechando su asociación con la pureza, la tradición y el consumo en el lugar. Un estudio de ciclo de vida germano-austriaco de 2024 destacó que las botellas de vidrio son 10 veces más pesadas que las botellas de PET y ofrecen una vida útil más del doble para el agua carbonatada. Sin embargo, producen mayores emisiones de carbono durante la producción y el transporte en comparación con el aluminio. Highland Spring invirtió 10 millones de libras esterlinas (USD 12,7 millones) en 2024 para ampliar la capacidad de producción de botellas de vidrio, logrando 148,2 millones de libras esterlinas (USD 188 millones) en ventas, un aumento del 13,5%. Mientras tanto, las botellas de rPET y PET dominan los canales de mercado masivo debido a su logística ligera y resistencia a los golpes, con marcas como Perrier apuntando a un contenido de rPET del 50% para 2025 y Amcor lanzando botellas 100% de material reciclado posconsumo en 2024.

Por Categoría: El Segmento Premium Crece Más Rápido a Pesar del Dominio del Segmento Masivo

El segmento masivo, con una participación de mercado del 69,55% en 2025, continúa liderando debido a su escala, precios competitivos y amplia distribución. El crecimiento en volumen del 2,4% y el crecimiento en valor del 8,5% de LaCroix en el primer trimestre del ejercicio fiscal 2025, respaldado por los ingresos de USD 1.300 millones del ejercicio fiscal 2024 de National Beverage, demuestran la capacidad del segmento para mantener su relevancia a través de la innovación y las sólidas redes minoristas. Marcas como Bubly y Topo Chico capitalizan las amplias asociaciones minoristas para asegurar espacio en los estantes de supermercados y tiendas de club. Minoristas como Kroger y Costco mejoran aún más la asequibilidad al ofrecer opciones de agua con gas de marca propia que atraen a consumidores conscientes del costo. Desde 2023, las principales empresas de bebidas han aumentado los esfuerzos promocionales y ampliado las ofertas de multipacks para mantener el interés de los consumidores. La adopción de etiquetas más limpias y sabores naturales, a menudo procedentes de proveedores como Firmenich, también ha ayudado a las marcas masivas a reducir la brecha con las ofertas premium mientras conservan sus ventajas de escala.

Se prevé que el segmento de agua con gas premium crezca a un 7,79% anual de 2026 a 2031, impulsado por las preferencias de los consumidores por la procedencia, el origen mineral y el envasado premium. Las ofertas específicas de cada región, como la variante de limón en botella de vidrio con certificación Halal de Rayyan en Qatar, atienden a las preferencias locales, enfatizando la autenticidad sobre las importaciones. Los lanzamientos posteriores a 2023, incluidas las variantes enriquecidas con minerales de marcas establecidas, destacan los esfuerzos por fortalecer el posicionamiento premium. Las marcas asiáticas como Chi Forest, que se expandió a 40 países y entró en minoristas como Costco y Tesco para 2024, están reformando la narrativa premium en los mercados occidentales. El enfoque en la sofisticación del sabor y los ingredientes naturales, incluidos los extractos botánicos de proveedores como Döhler, subraya el atractivo del segmento. Estos factores explican por qué los consumidores están dispuestos a pagar precios más altos, incluso cuando los volúmenes premium siguen siendo menores que los del mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Recuperación del Canal On-Trade Supera el Crecimiento del Canal Off-Trade

Los canales off-trade continúan dominando el mercado de agua con gas, respaldados por supermercados, hipermercados y plataformas de comercio electrónico, que en conjunto representaron una participación de mercado del 63,88% en 2025. Los minoristas están aprovechando el agua con gas de marca propia para atraer clientes y enfatizar el valor en medio de un comportamiento del consumidor sensible a la inflación. Las tiendas de conveniencia registraron un crecimiento notable en 2024, impulsado por la demanda de formatos de porción individual como opciones de hidratación convenientes para los consumidores urbanos. Después de 2023, el crecimiento del comercio electrónico se aceleró debido a los modelos basados en suscripción y los servicios de entrega a granel, mejorando la asequibilidad y la accesibilidad, particularmente para las marcas nativas digitales. Los actores de venta directa al consumidor, como Sanzo, han utilizado los canales en línea para introducir sabores globales y formulaciones de inspiración cultural a través de campañas dirigidas. Estos factores posicionan colectivamente a los canales off-trade como el principal impulsor de volumen, ofreciendo formatos diversos a precios competitivos.

Se proyecta que el canal on-trade crezca a una tasa anual del 7,6% hasta 2031, impulsado por la recuperación de las tendencias de comer fuera del hogar y la inclusión de aguas con gas premium de origen mineral en los menús de bebidas. Los restaurantes y hoteles están posicionando cada vez más el agua con gas como una alternativa de alto margen y consciente de la salud a las bebidas gaseosas azucaradas y las bebidas alcohólicas. Los establecimientos de alta cocina ahora presentan ofertas seleccionadas, como Gerolsteiner y aguas artesanales específicas de la región, al tiempo que incorporan envases de vidrio recargables para alinearse con los objetivos de sostenibilidad. Las tendencias emergentes, incluidas las listas de agua seleccionadas por chefs y las selecciones de agua basadas en el terruño, refuerzan aún más el papel del agua con gas en la mejora de las experiencias gastronómicas premium. El canal on-trade sirve tanto como plataforma de descubrimiento como vía de construcción de marca, amplificando el atractivo de los formatos premium a nivel mundial.

Análisis Geográfico

América del Norte representó aproximadamente el 27,95% de la participación del mercado de agua con gas en 2025, respaldada por la creciente conciencia sobre la salud y una infraestructura minorista bien establecida que atiende tanto a los productos de agua con gas de mercado masivo como a los premium. En Estados Unidos, el cambio de los refrescos azucarados al agua con gas sin calorías ha posicionado a las variantes con gas como el subsegmento de más rápido crecimiento del agua envasada. De manera similar, �䲹�Բ���á experimentó un aumento en el consumo de agua con gas en 2024, reflejando tendencias similares de estilo de vida urbano y enfocadas en la salud. En ��é�澱����, la expansión de marcas de patrimonio como Topo Chico (propiedad de The Coca-Cola Company) y la introducción de variantes saborizadas han extendido la distribución del agua con gas, reforzando la posición líder de América del Norte en el mercado.

Se proyecta que la región de ��������-�ʲ���í�ھ����� logre el crecimiento más rápido en el mercado de agua con gas entre 2026 y 2031, con una CAGR estimada del 6,88%. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la creciente adopción de hábitos de estilo de vida occidentales en países como China, India y en todo el Sudeste Asiático. Las marcas orientadas a la exportación también están contribuyendo a esta expansión al escalar globalmente; por ejemplo, las marcas chinas de agua con gas están entrando en los mercados occidentales, mostrando una tendencia de penetración de marcas entre regiones. En Australia, la creciente conciencia sobre la salud y la familiaridad con la hidratación embotellada se espera que impulsen aún más la demanda de agua con gas. Estos factores destacan el potencial de la región como un área clave de crecimiento para el mercado de agua con gas.

Europa sigue siendo un bastión del agua con gas premium de origen mineral, respaldada por las preferencias culturales por la hidratación carbonatada y las medidas regulatorias que promueven el envasado sostenible. La expansión de los sistemas de depósito y devolución en países como Austria, Suecia y los Países Bajos está impulsando la adopción de formatos de envasado reciclables, atrayendo a consumidores con conciencia ambiental. Mientras tanto, los mercados emergentes en América del Sur y Oriente Medio y África están experimentando una mayor demanda debido a la urbanización, el aumento de los ingresos, el turismo y el consumo de expatriados. Sin embargo, la sensibilidad al precio continúa limitando la penetración en el mercado masivo en estas regiones, aunque la creciente base de consumidores señala un potencial de crecimiento futuro.

Panorama Competitivo

El mercado global de agua con gas exhibe una consolidación moderada, con grandes multinacionales como Coca-Cola, PepsiCo, Nestlé y Danone manteniendo un control significativo sobre el espacio en los estantes y las redes de distribución. Sin embargo, los disruptores más pequeños están creando nichos a través de la marca directa al consumidor y el posicionamiento innovador. Tanto los actores establecidos como los emergentes se están enfocando cada vez más en productos de hidratación funcional, incluidas las variantes con infusión de electrolitos, mejoradas con adaptógenos o cafeína, y fortificadas con vitaminas y minerales. Estas ofertas atienden a consumidores premium que buscan opciones de hidratación mejoradas, lo que permite a las marcas más pequeñas competir eficazmente a pesar de su escala limitada.

Los desarrollos recientes subrayan la dinámica competitiva cambiante. Liquid Death, reconocida por su marca orientada al estilo de vida y el agua con gas en latas de aluminio, aseguró USD 67 millones en financiamiento en marzo de 2024, logrando una valoración de USD 1.400 millones. Esto refleja una fuerte confianza de los inversores en los productos de nicho impulsados por la marca. Sin embargo, persisten los desafíos, como lo evidencia la suspensión temporal de las operaciones de Liquid Death en el Reino Unido y Europa a principios de 2025, destacando las complejidades de escalar la distribución global. Esta combinación de volatilidad del mercado e innovación de marca ilustra tanto las oportunidades como los riesgos para los competidores que redefinen el mercado de agua con gas.

La innovación en el envasado ha surgido como un diferenciador competitivo clave. Las latas de aluminio están ganando terreno debido a su alta reciclabilidad, hasta un 95% de reciclabilidad infinita, y una menor huella de carbono en comparación con el vidrio o el PET. Las evaluaciones del ciclo de vida de la Asociación del Aluminio indican que la producción de aluminio utiliza un 80% menos de energía que los materiales alternativos. Las medidas regulatorias, como los sistemas obligatorios de depósito y devolución de la Unión Europea introducidos en 2024, incentivan aún más las prácticas sostenibles. Los disruptores funcionales como HOP WTR aprovechan estas tendencias combinando formulaciones con predominio de adaptógenos con envases sostenibles. Además, marcas como Topo Chico están adoptando latas totalmente recicladas para mejorar sus narrativas de sostenibilidad. Estos avances en el envasado, junto con las innovaciones funcionales, permiten tanto a los actores establecidos como a los competidores fortalecer sus posiciones en el mercado al tiempo que abordan la demanda de los consumidores de sostenibilidad y bienestar.

Líderes de la Industria del Agua con Gas

National Beverage Corp.

Nestlé S.A.

PepsiCo Inc.

The Coca-Cola Company

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La marca Aqua Libra de Carlsberg Britvic amplió su gama de agua con gas infusionada con la adición de un sabor de sandía y fresa. Ofrecido en multipacks de cuatro y 24 unidades a través del canal de supermercados del Reino Unido, el sabor combinaba perfiles de sabor dulce y no contenía azúcar ni conservantes. Era sin calorías y se describía como de "sabor limpio y fresco".

- Abril de 2024: Bisleri International, una empresa india, anunció una edición limitada de su "Vedica Himalayan Sparkling Water" en el mercado nacional. Para apoyar su promoción, la empresa colaboró con la celebridad Gauri Khan, quien apareció en campañas de marketing y anuncios para aumentar la visibilidad del producto y el atractivo para los consumidores.

- Marzo de 2024: PepsiCo introdujo su producto de agua con gas endulzada, que se puso a disposición en seis sabores: Triple Berry, Melocotón Mango, Sandía Lima, Piña Mandarina, Limonada de Cereza y Ponche Tropical. Esta línea de productos fue diseñada para atraer a los consumidores que buscan una bebida refrescante que combine agua con gas con sabores dulces de frutas.

Alcance del Informe Global del Mercado de Agua con Gas

El agua con gas es agua carbonatada infundida con dióxido de carbono disuelto, lo que resulta en la formación de pequeñas burbujas y una calidad efervescente.

El mercado está segmentado por tipos de producto, envasado, categoría, canales de distribución y geografía. El mercado está segmentado en agua con gas saborizada y natural según el tipo de producto. Según el tipo de envasado, el mercado está segmentado en tipos de envasado, botellas de vidrio y botellas de rPET/PET. Según la categoría, el mercado está segmentado en masivo y premium. Además, el canal de distribución está segmentado en on-trade y off-trade. El canal off-trade está segmentado a su vez en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. El informe también cubre un análisis detallado de las principales economías en las principales regiones, incluidas América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África.

Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Agua con Gas Saborizada |

| Agua con Gas Natural |

| Latas |

| Botellas de Vidrio |

| Botellas de rPET/PET |

| Masivo |

| Premium |

| On-Trade/HoReCa | |

| Off-Trade | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Alemania | |

| Reino Unido | |

| Italia | |

| Francia | |

| �����貹ñ�� | |

| Países Bajos | |

| Polonia | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Agua con Gas Saborizada | |

| Agua con Gas Natural | ||

| Por Tipo de Envase | Latas | |

| Botellas de Vidrio | ||

| Botellas de rPET/PET | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | On-Trade/HoReCa | |

| Off-Trade | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Alemania | ||

| Reino Unido | ||

| Italia | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agua con gas en 2026?

El mercado de agua con gas está valorado en USD 47,99 mil millones en 2026 y se prevé que alcance USD 64,9 mil millones para 2031.

¿Qué región lidera las ventas de agua con gas?

América del Norte mantuvo la posición regional líder con el 27,95% de los ingresos globales en 2025, respaldada por una sólida infraestructura minorista y una base de consumidores enfocada en la salud.

¿Qué formato de envasado crece más rápido?

Las latas de aluminio se están expandiendo a una CAGR proyectada del 7,21% gracias a las altas tasas de reciclaje y las regulaciones de apoyo orientadas a los objetivos de economía circular.

¿Por qué el agua con gas saborizada está en auge?

La diversidad de sabores, incluidos los perfiles botánicos y de frutas exóticas, ofrece variedad sensorial que fomenta los precios premium y la compra repetida entre los Millennials y la Generación Z.

Última actualización de la página el: