Tamaño y Cuota del Mercado de Logística de Cadena de Frío de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

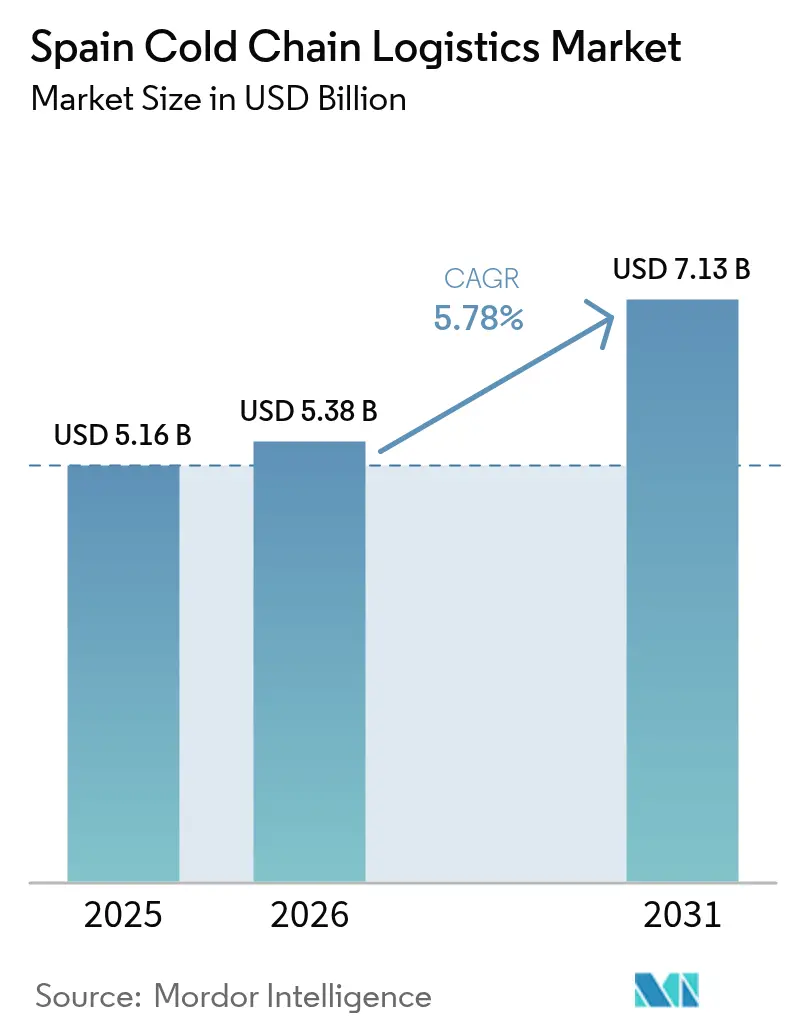

| Tamaño del mercado en el año base (2025) | 5.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de España por ����������

Se espera que el tamaño del mercado de logística de cadena de frío de España crezca de USD 5.160 millones en 2025 a USD 5.380 millones en 2026, y se prevé que alcance USD 7.130 millones en 2031 a una CAGR del 5,78% durante el período 2026-2031.

La expansión está impulsada por la creciente demanda de alimentos congelados de conveniencia, el crecimiento de las exportaciones hacia el norte de Europa y el giro del sector farmacéutico hacia terapias génicas y celulares que requieren manipulación a temperaturas ultrabajas. Los mandatos de trazabilidad ESG de los minoristas fomentan el despliegue nacional de sensores IoT que documentan la temperatura y la ubicación en tiempo real, mientras que los incentivos europeos al hidrógeno verde respaldan la inversión en refrigeración baja en carbono que reduce tanto las emisiones como los costes de electricidad. Los corredores de buques frigoríficos de alta mar que conectan los puertos españoles con Italia y Francia reducen la congestión viaria y se alinean con los objetivos de sostenibilidad de la UE, mientras que las cadenas de supermercados nacionales continúan su expansión de red, intensificando la demanda de almacenamiento urbano con control de temperatura. En este contexto, los operadores se enfrentan a la volatilidad del precio del diésel, el acelerado aumento de los costes de eliminación progresiva de gases fluorados, la escasez estacional de mano de obra y la congestión periódica de los puertos, lo que comprime los márgenes y exige una inversión continua en automatización, combustibles alternativos y desarrollo de la fuerza laboral.

Conclusiones Clave del Informe

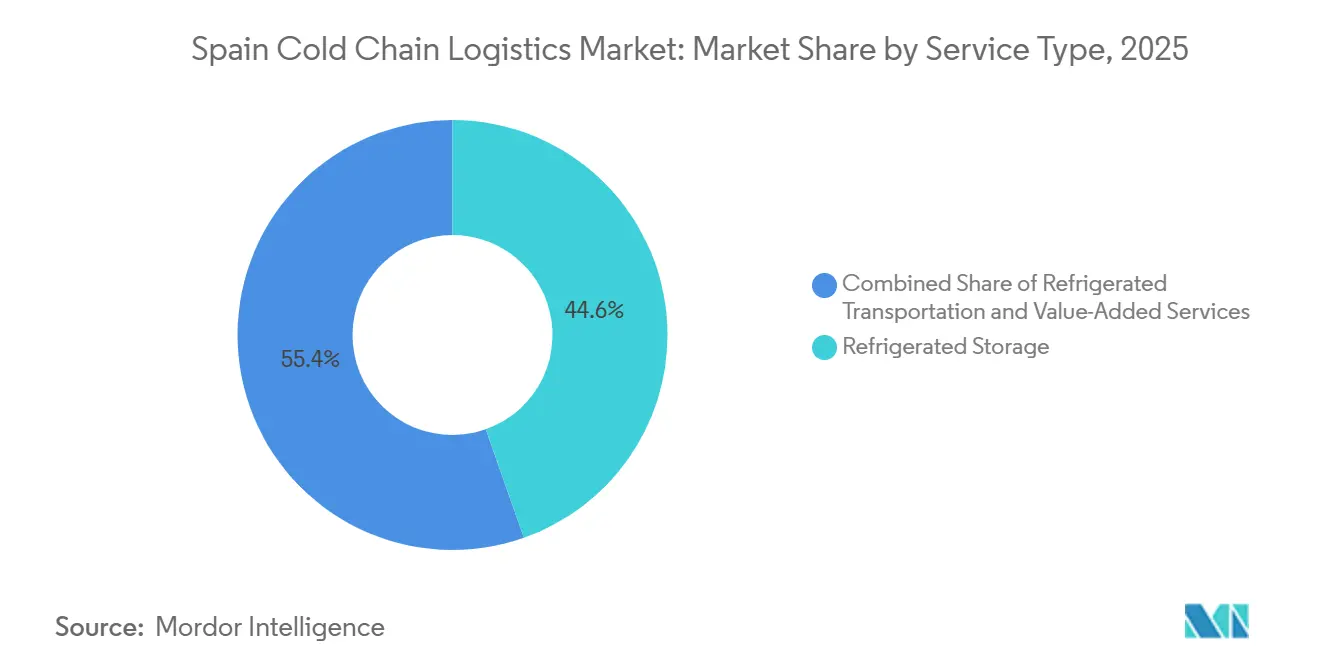

- Por tipo de servicio, el almacenamiento refrigerado representó el 44,6% de la cuota del mercado de logística de cadena de frío de España en 2025, mientras que los servicios de valor añadido avanzan a una CAGR del 7,7% hasta 2031.

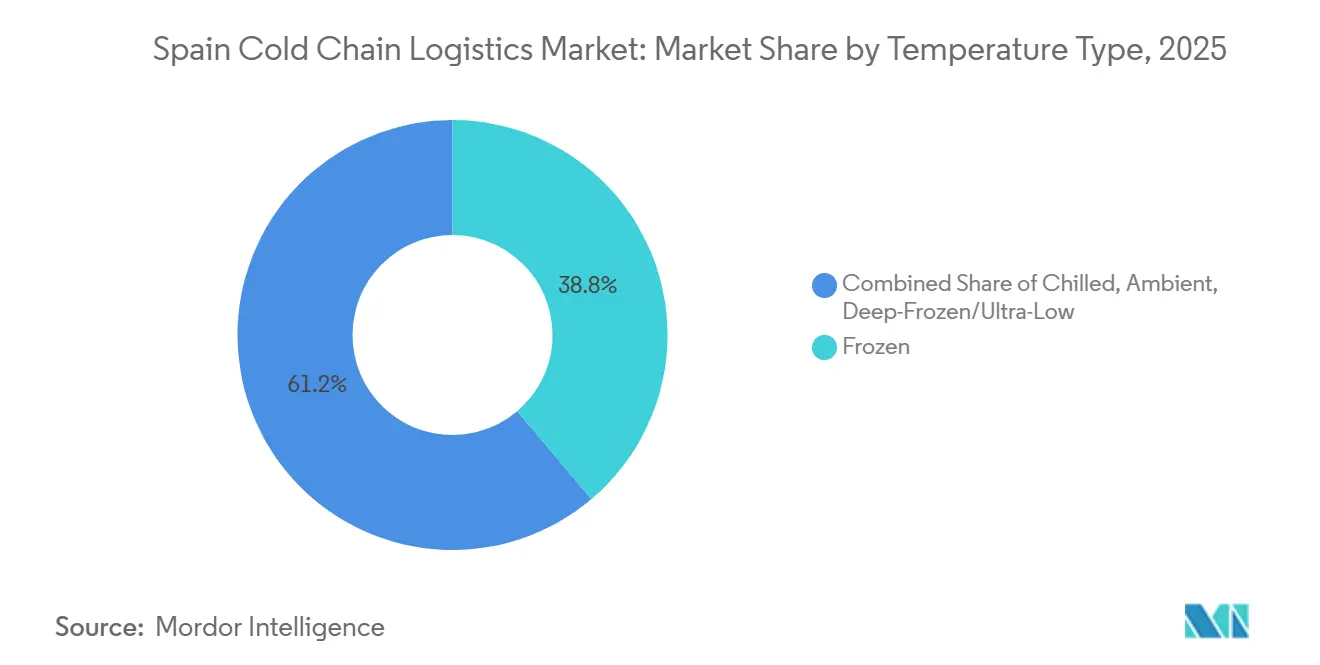

- Por tipo de temperatura, las aplicaciones de congelación representaron el 38,8% del tamaño del mercado de logística de cadena de frío de España en 2025, y se prevé que el segmento refrigerado se expanda a una CAGR del 7,13% hasta 2031.

- Por aplicación, la carne y las aves de corral representaron el 21,5% del tamaño del mercado de logística de cadena de frío de España en 2025, mientras que los productos farmacéuticos y biológicos registraron la CAGR proyectada más alta, del 8,06%, durante el período 2026-2031.

- Por región, ���Ի岹���ܳ�í�� lideró con el 21,7% de la cuota del mercado de logística de cadena de frío de España en 2025; la región de Valencia está preparada para crecer más rápido, a una CAGR del 6,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el consumo de platos preparados congelados | +0.9% | Madrid, Barcelona, Valencia | Corto plazo (≤ 2 años) |

| Crecimiento de dos dígitos en las exportaciones agroalimentarias hacia el norte de la UE | +1.2% | Corredores de ���Ի岹���ܳ�í��, Murcia y Valencia | Medio plazo (2-4 años) |

| Mandatos de trazabilidad ESG de los minoristas que impulsan la adopción de IoT | +0.7% | Nacional, adopción temprana en �䲹�ٲ�����ñ�� | Corto plazo (≤ 2 años) |

| Incentivos de la UE al hidrógeno verde que impulsan la refrigeración baja en carbono | +0.5% | Zonas industriales de Barcelona, Valencia y Sevilla | Largo plazo (≥ 4 años) |

| Auge de las importaciones de terapias génicas que exigen logística a –80 °C | +0.6% | Madrid, Barcelona, centros farmacéuticos | Medio plazo (2-4 años) |

| Expansión de los corredores de transbordadores frigoríficos de cabotaje mediterráneo | +0.4% | Costas de Valencia, Barcelona y Tarragona | Medio plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento en el Consumo de Platos Preparados Congelados

Los hogares españoles con doble ingreso y una población envejecida prefieren cada vez más los platos preparados congelados que reducen el tiempo de cocción y limitan el desperdicio alimentario. El espacio en los lineales de congelados en los nuevos supermercados aumentó un 25% durante el primer trimestre de 2025, lo que requiere reposición diaria respaldada por un almacenamiento urbano en frío fiable y una distribución de última milla eficiente. Los proveedores logísticos que combinan almacenamiento a -18 °C con servicios de preparación rápida de pedidos disfrutan de contratos premium, mientras que la monitorización IoT les ayuda a mantener la integridad del producto durante las entregas de última milla.

Crecimiento de Dos Dígitos en las Exportaciones Agroalimentarias hacia el Norte de la UE

El sector exportador agroalimentario español, valorado en EUR 69.600 millones (USD 75.900 millones), logró un crecimiento del 3% en volumen y del 5,9% en valor en el primer semestre de 2024, liderado por frutas, verduras y mariscos premium con destino a Alemania, los Países Bajos y Bélgica. Las mejoras de infraestructura por valor de EUR 150 millones (USD 163,5 millones) en el Corredor Mediterráneo acortan el tránsito ferroviario hasta Rotterdam y Hamburgo, respaldando servicios intermodales frigoríficos de mayor frecuencia que exigen condiciones fiables de -2 °C a 5 °C. Los exportadores prefieren proveedores con certificación GDP y competencias en etiquetado multipaís, lo que amplifica la demanda de servicios de valor añadido que documentan el origen y el historial de la cadena de frío.

Mandatos de Trazabilidad ESG de los Minoristas que Impulsan la Adopción de IoT

A partir de 2025, los grupos de supermercados estarán obligados a proporcionar datos de temperatura y ubicación de extremo a extremo para cumplir con la Directiva sobre Informes de Sostenibilidad Corporativa. Las empresas logísticas españolas instalan, por tanto, plataformas de sensores que rastrean los palés desde la puerta de la granja hasta el refrigerador de la tienda, creando registros de auditoría que satisfacen tanto las divulgaciones de seguridad alimentaria como las de huella de carbono[1]Comisión Europea, "Informes de sostenibilidad corporativa," finance.ec.europa.eu . Los operadores con paneles de control en la nube obtienen ventaja en las licitaciones, mientras que las flotas más pequeñas que carecen de financiación digital corren el riesgo de quedar excluidas de los registros de contratación pública nacional.

Incentivos de la UE al Hidrógeno Verde que Impulsan la Refrigeración Baja en Carbono

España tiene como objetivo 4 GW de capacidad de electrolizadores para 2030 y destina subvenciones que cubren hasta el 40% de los costes de equipamiento para sistemas industriales impulsados por hidrógeno[2]ACCIONA, "ACCIONA Energía construirá una de las mayores plantas de hidrógeno verde de España," acciona.com . Los grandes almacenes frigoríficos en las zonas de libre comercio de Barcelona están probando generadores de pilas de combustible que reducen las emisiones de Alcance 1 y evitan costosas reconversiones de gases fluorados. Los primeros adoptantes desarrollan resiliencia frente a futuras imposiciones fiscales sobre el carbono y atraen a inquilinos multinacionales comprometidos con objetivos basados en la ciencia, a pesar de la mayor inversión inicial.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del precio del diésel está comprimiendo los márgenes del transporte frigorífico por carretera | –0.6% | Corredores nacionales de transporte por carretera | Corto plazo (≤ 2 años) |

| La eliminación progresiva acelerada de gases fluorados obliga a retirar los sistemas heredados | –0.5% | Zonas industriales antiguas en todo el país | Medio plazo (2-4 años) |

| Brechas estacionales de mano de obra en operaciones de cross-docking y preparación de pedidos | –0.3% | Picos de cosecha en ���Ի岹���ܳ�í��, Murcia y Valencia | Corto plazo (≤ 2 años) |

| La congestión portuaria en temporada alta en Valencia está obstaculizando los flujos de exportación | –0.2% | Complejo portuario de Valencia | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Volatilidad del Precio del Diésel que Comprime los Márgenes del Transporte Frigorífico por Carretera

El combustible representa hasta el 35% de los costes del transporte refrigerado por carretera, lo que lo convierte en el gasto más volátil para muchos operadores. Durante 2024-2025, las oscilaciones bruscas e impredecibles en los precios del diésel al por menor comprimieron los márgenes, especialmente para las flotas pequeñas que carecen de los colchones financieros o el poder de negociación contractual de los operadores más grandes. En muchos casos, los mecanismos de recargo por combustible incluidos en los contratos de transporte se rezagaron respecto a los cambios de precios en tiempo real, lo que significó que los transportistas absorbieron ellos mismos los picos a corto plazo. Esto generó presión sobre el flujo de caja y obligó a algunos operadores a tomar decisiones difíciles, como retrasar el mantenimiento, reducir la flexibilidad de rutas o renegociar los calendarios de entrega con los clientes.

Eliminación Progresiva Acelerada de Gases Fluorados que Obliga a Retirar los Sistemas Heredados

El Reglamento UE 2024/573 adelanta las cuotas de HFC un 40% por debajo de las hojas de ruta anteriores, elevando los precios de los refrigerantes y empujando a los almacenes frigoríficos hacia alternativas naturales. Una reconversión de capacidad media puede costar EUR 1 millón (USD 1,18 millones), lo que supone una presión para los almacenes de propiedad familiar en ���Ի岹���ܳ�í�� y �䲹�ٲ�����ñ�� [3]. Se espera una consolidación a medida que los inversores adquieran instalaciones no conformes y financien mejoras con amoníaco o CO₂. A corto plazo, los operadores se enfrentan a interrupciones operativas durante las reconversiones y a mayores necesidades de financiación, mientras que a largo plazo, es probable que la transición acelere la modernización de la infraestructura de almacenamiento en frío de Europa y mejore la eficiencia energética en todo el sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Añadido Capturan Márgenes Premium

El almacenamiento refrigerado capturó el 44,6% de la cuota del mercado de logística de cadena de frío de España en 2025, ya que la capacidad nacional superó los 3,5 millones de m³. Sin embargo, se prevé que los servicios de valor añadido superen al mercado general de logística de cadena de frío de España a una CAGR del 7,7% hasta 2031, al combinar inspección de calidad, cross-docking y etiquetado multilingüe, acortando así los plazos de entrega para los exportadores. Los operadores integran almacenamiento público y privado, lanzaderas automáticas de palés e IoT de seguimiento para mejorar el rendimiento y justificar tarifas premium.

La demanda aumenta para contratos consolidados que cubren almacenamiento, transporte por carretera y ferrocarril, y soporte documental, especialmente entre los exportadores agroalimentarios que se dirigen a las cadenas minoristas alemanas y neerlandesas. La volatilidad de los costes del diésel comprime los márgenes del transporte de larga distancia, lo que anima a las flotas a asociarse con proveedores ferroviarios en rutas de más de 600 km, donde el transporte por locomotora reduce las emisiones por unidad y protege frente a los recargos por combustibles fósiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Segmento Refrigerado Gana Impulso Farmacéutico

Las aplicaciones de congelación representaron el 38,8% del tamaño del mercado de logística de cadena de frío de España en 2025, impulsadas por la distribución de carne, mariscos y bollería congelada. La banda de refrigeración de 0 °C a 5 °C crecerá más rápido, a una CAGR del 7,13%, impulsada por la logística de vacunas y biológicos más las exportaciones de productos frescos durante todo el año. Los almacenes multizona energéticamente eficientes separan las cámaras de congelación y refrigeración, reduciendo el consumo de energía en un 12% en comparación con los edificios de temperatura única.

Las sondas IoT en los envíos farmacéuticos activan alertas en 60 segundos ante cualquier desviación, lo que ayuda a limitar las reclamaciones por deterioro. El espacio de congelación profunda a -80 °C sigue siendo escaso fuera de Madrid y Barcelona, pero los volúmenes de importación de terapias génicas justifican nuevas instalaciones que cobran entre tres y cuatro veces las tarifas estándar por palé. Los operadores persiguen la certificación ISO 23412 para garantizar a los patrocinadores de medicamentos la integridad de la cadena de custodia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Biológicos Farmacéuticos Lideran el Crecimiento Premium

La carne y las aves de corral mantuvieron una cuota del 21,5% del tamaño del mercado de logística de cadena de frío de España en 2025, pero los productos farmacéuticos y biológicos registraron la CAGR más sólida del 8,06% a medida que maduran los canales de terapias. Los platos preparados congelados para venta al por menor, los helados y los aná����������s de carne de origen vegetal refuerzan la demanda de congelados, mientras que las bayas frescas y las verduras de hoja verde respaldan los flujos refrigerados.

Los platos listos para consumir se expanden con los proveedores urbanos de cocinas oscuras que requieren reposición dos veces al día a -18 °C. La logística de pescado y mariscos emplea cada vez más la supercongelación a -30 °C para preservar el atún de calidad sashimi con destino a Japón. Los circuitos de vacunas y materiales para ensayos clínicos crecen a dos dígitos, requiriendo muelles de carga dedicados con aprobación GDP y monitorización redundante.

Análisis Geográfico

���Ի岹���ܳ�í�� aportó una cuota del 21,7% en el tamaño del mercado de logística de cadena de frío de España en 2025, gracias a las exportaciones de cítricos y fresas canalizadas a través de Algeciras. La Región de Valencia registrará la CAGR más rápida del 6,34%, ya que EUR 150 millones (USD 176,7 millones) en mejoras ferroviarias del Corredor Mediterráneo reducen los tiempos de tránsito a Lyon y Rotterdam en 90 minutos. Barcelona se beneficia de los flujos transfronterizos hacia Francia y Alemania, mientras que Madrid alberga centros de distribución interior que conectan los puertos costeros con las zonas de consumo central. Galicia y el País Vasco se especializan en mariscos y fabricación industrial de alimentos, respectivamente, atrayendo cada uno mejoras específicas de almacenamiento en frío para apoyar nichos de exportación. Los paquetes de política regional combinan ahora el dragado de puertos con incentivos fiscales para los parques logísticos adyacentes, con el fin de atraer inversión extranjera directa y modernizar las instalaciones heredadas.

España Central aprovecha los enlaces ferroviarios del puerto seco de Guadalajara-Marchamalo que se inauguran en 2025, reduciendo el transporte por carretera entre Valencia y Madrid en un 37% y liberando capacidad en las autopistas costeras[4]Autoridad Portuaria de Tarragona, "Terminal Guadalajara-Marchamalo," porttarragona.cat . El clúster farmacéutico de Madrid exige un estricto cumplimiento de GDP, lo que respalda las inversiones en refrigeración redundante y energía de respaldo.

El noroeste de Galicia sigue siendo la puerta de entrada a los mariscos, moviendo 210.000 t de pescado congelado a través de Vigo en 2025 con superenfriamiento a -30 °C a bordo. ���Ի岹���ܳ�í�� domina las exportaciones hortícolas, con Huelva y Almería produciendo fresas y tomates enviados a Alemania en condiciones refrigeradas en menos de 48 horas. El auge de la producción de Murcia comprime la capacidad de transporte por carretera cada primavera, impulsando los fletes estacionales de vagones frigoríficos ferroviarios. Los fabricantes del País Vasco de platos preparados y salsas refrigeradas acceden ahora a los túneles ferroviarios Y-Vasca financiados por la UE, que se espera transporten el 40% de la carga regional para 2030.

Panorama Competitivo

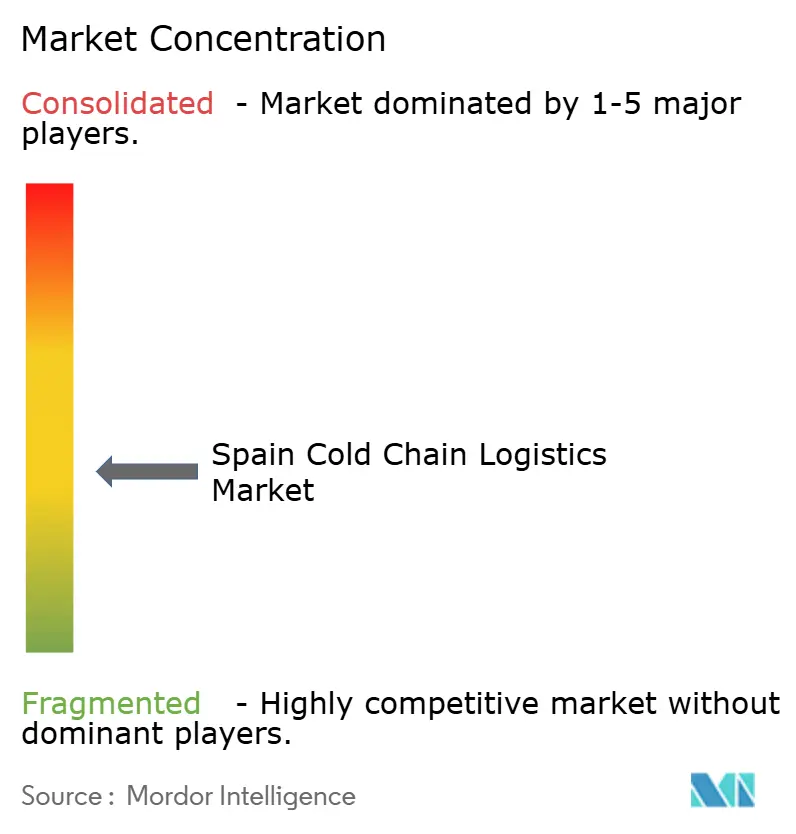

El mercado de logística de cadena de frío de España alberga aproximadamente 250 operadores activos. Los cinco primeros, incluidos Lineage Logistics, STEF, DHL, Primafrio y Carreras Grupo, representan un estimado del 48% de los ingresos combinados, lo que indica una concentración moderada. Lineage opera nueve instalaciones españolas tras su adquisición de Grupo Fuentes, aprovechando su escala global para estandarizar el sistema de gestión de almacenes y los informes de sostenibilidad.

STEF invierte EUR 40 millones (USD 47,1 millones) anuales en automatización ibérica para acelerar el rendimiento del cross-docking. DHL destina EUR 2.000 millones (USD 2.370 millones) a la expansión de la logística sanitaria en la región EMEA, añadiendo cámaras a -80 °C en Madrid y Barcelona. Las flotas nacionales como Primafrio son pioneras en tractores Volvo FH Eléctrico, posicionando el transporte bajo en carbono para asegurar contratos con supermercados.

Los disruptores tecnológicos como Exotec instalan robots Skypod en seis almacenes españoles, reduciendo el tiempo del ciclo de pedidos en un 50% y elevando la precisión de preparación por encima del 99,7%. Se espera que las reconversiones de gases fluorados, que requieren un uso intensivo de capital, y los proyectos piloto de hidrógeno aceleren las fusiones a medida que los pequeños depósitos busquen escala o salida.

Líderes del Sector de Logística de Cadena de Frío de España

Primafrio

STEF Iberia

Lineage Logistics Spain

DHL Supply Chain Spain

Carreras Grupo Logístico

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: DHL Group anunció una importante expansión de su Red de Cadena de Frío de Carga Aérea con capacidad farmacéutica dedicada y servicio de carguero Boeing 777 que conecta Europa con los Estados Unidos.

- Enero de 2026: Primafrio inauguró un nuevo centro logístico en Lleida (Polígono Industrial Vilapark) con 15.000 m² de espacio, incluido un almacén refrigerado para cross-docking, grupaje y consolidación de mercancías sensibles a la temperatura.

- Enero de 2026: ID Logistics inició la construcción de una plataforma logística de frío multicliente en Telde (Gran Canaria) con aproximadamente 13.000 m², incluido espacio específico para almacenamiento refrigerado y farmacéutico. Esto refuerza la cobertura geográfica en las Islas Canarias y mejora la proximidad a las conexiones marítimas y aéreas.

- Diciembre de 2025: ID Logistics Iberia colocó la primera piedra de un nuevo campus logístico de 80.000 m² en el Parque Logístico Pulsar, Tórtola de Henares, cerca de Guadalajara. Esta expansión estratégica respaldará las operaciones de cadena de frío multicliente.

Alcance del Informe del Mercado de Logística de Cadena de Frío de España

| Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera |

| Ferrocarril | |

| �Ѳ���í�پ����� | |

| ������ | |

| Servicios de Valor Añadido |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Congelación Profunda / Temperatura Ultrabaja (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Helados |

| Panadería y Confitería |

| Platos Listos para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Productos Perecederos |

| ���Ի岹���ܳ�í�� |

| �䲹�ٲ�����ñ�� |

| Región de Valencia |

| Madrid y España Central |

| Otros |

| Por Tipo de Servicio | Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera | |

| Ferrocarril | ||

| �Ѳ���í�پ����� | ||

| ������ | ||

| Servicios de Valor Añadido | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Congelación Profunda / Temperatura Ultrabaja (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Helados | ||

| Panadería y Confitería | ||

| Platos Listos para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Productos Perecederos | ||

| Por Región | ���Ի岹���ܳ�í�� | |

| �䲹�ٲ�����ñ�� | ||

| Región de Valencia | ||

| Madrid y España Central | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de logística con control de temperatura de España para 2031?

Se prevé que alcance USD 7.130 millones, avanzando a una CAGR del 5,78% durante el período 2026-2031.

¿Qué tipo de servicio se expande más rápido?

Los Servicios de Valor Añadido, incluidas tareas como el etiquetado y el cross-docking, deberían crecer a una tasa anual del 7,7% hasta 2031.

¿Por qué está ganando impulso la capacidad refrigerada?

El aumento de los envíos farmacéuticos y las exportaciones de productos frescos requieren condiciones estrictas de 0 °C a 5 °C, impulsando una CAGR del 7,13% en el segmento refrigerado.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

La Región de Valencia se beneficia de las mejoras en la red ferroviaria del Corredor Mediterráneo y se proyecta que crezca a una CAGR del 6,34%.

¿Qué regulación clave afecta a las opciones de equipos de refrigeración?

El Reglamento UE 2024/573 acelera la eliminación progresiva de los gases fluorados, convirtiendo a los refrigerantes naturales como el amoníaco o el CO₂ en las opciones preferidas a largo plazo.

¿Cómo están abordando los operadores la volatilidad del precio del diésel?

Las flotas más grandes cubren los costes de combustible y prueban camiones eléctricos o de hidrógeno, mientras que los servicios ferroviarios integrados ayudan a diluir la exposición al diésel en los trayectos de larga distancia.

Última actualización de la página el: