Tamaño y �ʲ����پ������貹����ó�� del Mercado de Almacenamiento Químico en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

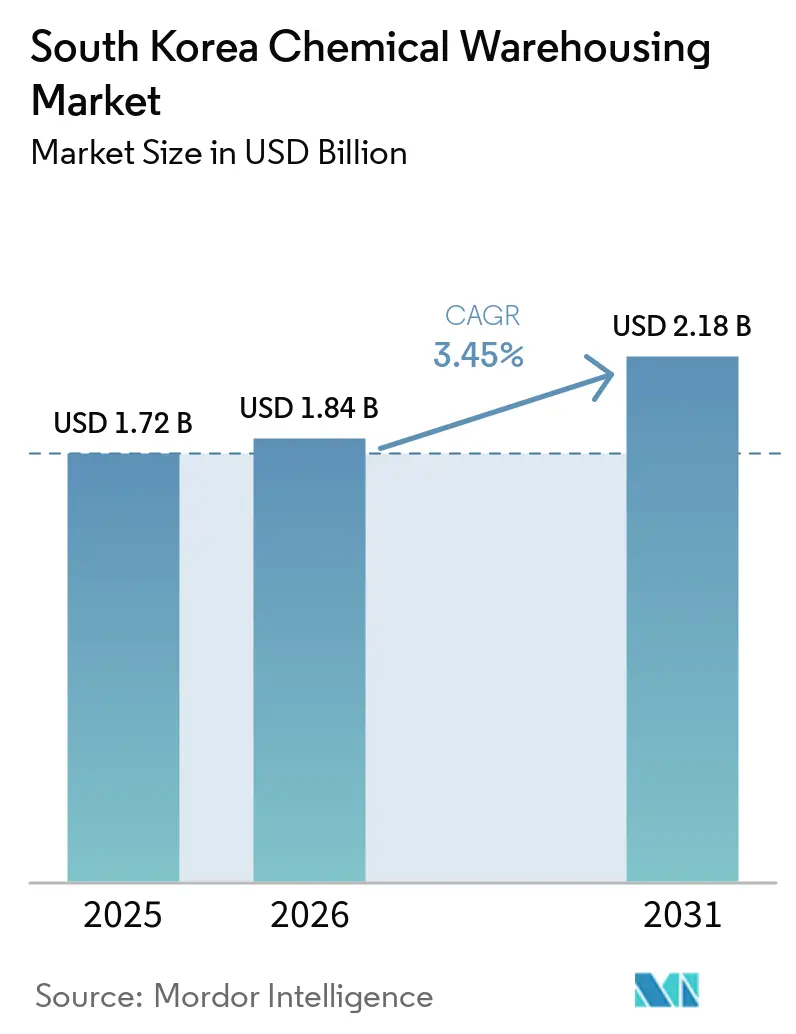

| Tamaño del mercado en el año base (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico en Corea del Sur por ����������

Se espera que el tamaño del mercado de almacenamiento químico en Corea del Sur aumente de USD 1,72 mil millones en 2025 a USD 1,84 mil millones en 2026 y alcance USD 2,18 mil millones en 2031, creciendo a una CAGR del 3,45% durante 2026-2031. La demanda se está desplazando hacia el almacenamiento de alta especificación a medida que la descarbonización de los combustibles marítimos, la autosuficiencia en materiales para baterías y los mandatos digitales de seguridad respaldados por el gobierno cambian la economía del diseño y la ubicación de las instalaciones. Los centros costeros se apresuran a añadir infraestructura de abastecimiento de combustible lista para amoníaco, mientras que los clústeres interiores cercanos a plantas de componentes para baterías requieren salas ultrasecas que mantengan la humedad relativa por debajo del 1%. Los sistemas de seguridad de inteligencia artificial (IA) están pasando de proyectos piloto a la práctica generalizada porque los subsidios estatales compensan aproximadamente la mitad de los costos iniciales de sensores y software. Es probable que se produzca una consolidación a medida que las normas revisadas de la Ley de Control de Productos Químicos (CCA) añadan requisitos de capital que los pequeños operadores tienen dificultades para cumplir.[1] Instituto de Economía Energética de Corea, "Transición Energética y Requisitos de Seguridad Logística," keei.re.kr

Conclusiones Clave del Informe

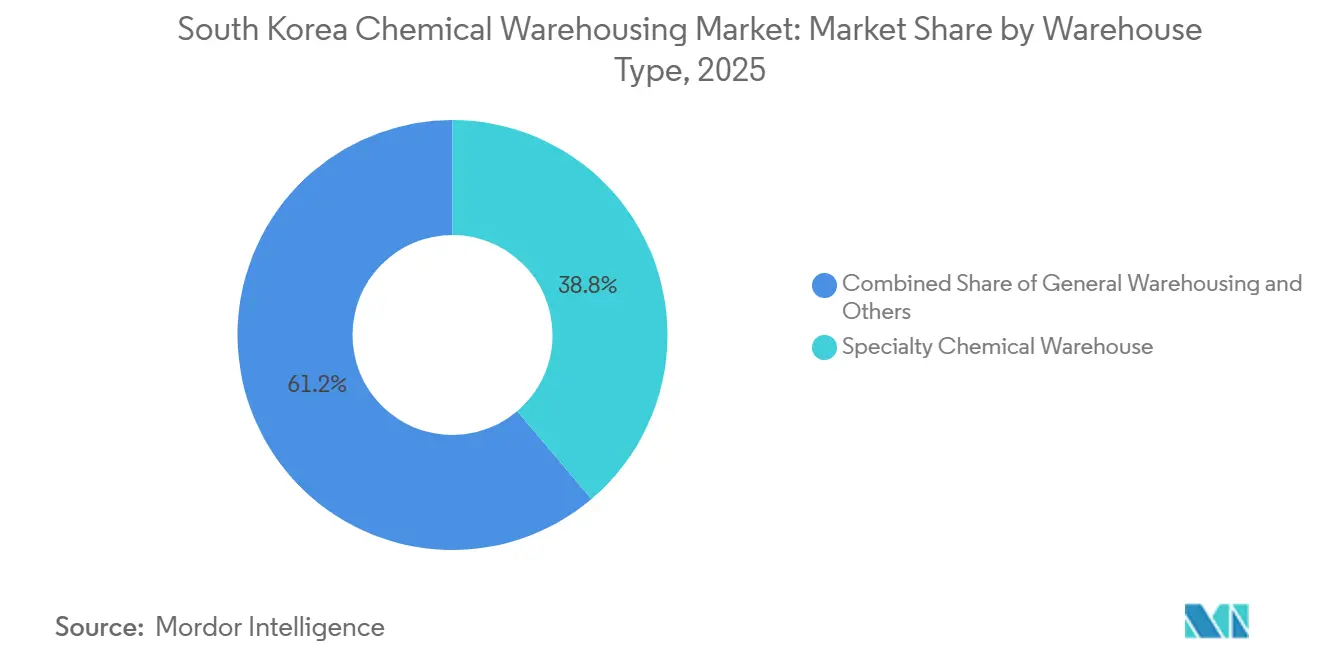

- Por tipo de almacén, los Almacenes Químicos Especializados lideraron con el 38,80% de la participación del mercado de almacenamiento químico en Corea del Sur en 2025. Se prevé que los Almacenes Químicos con Control de Temperatura se expandan a una CAGR del 5,58% hasta 2031.

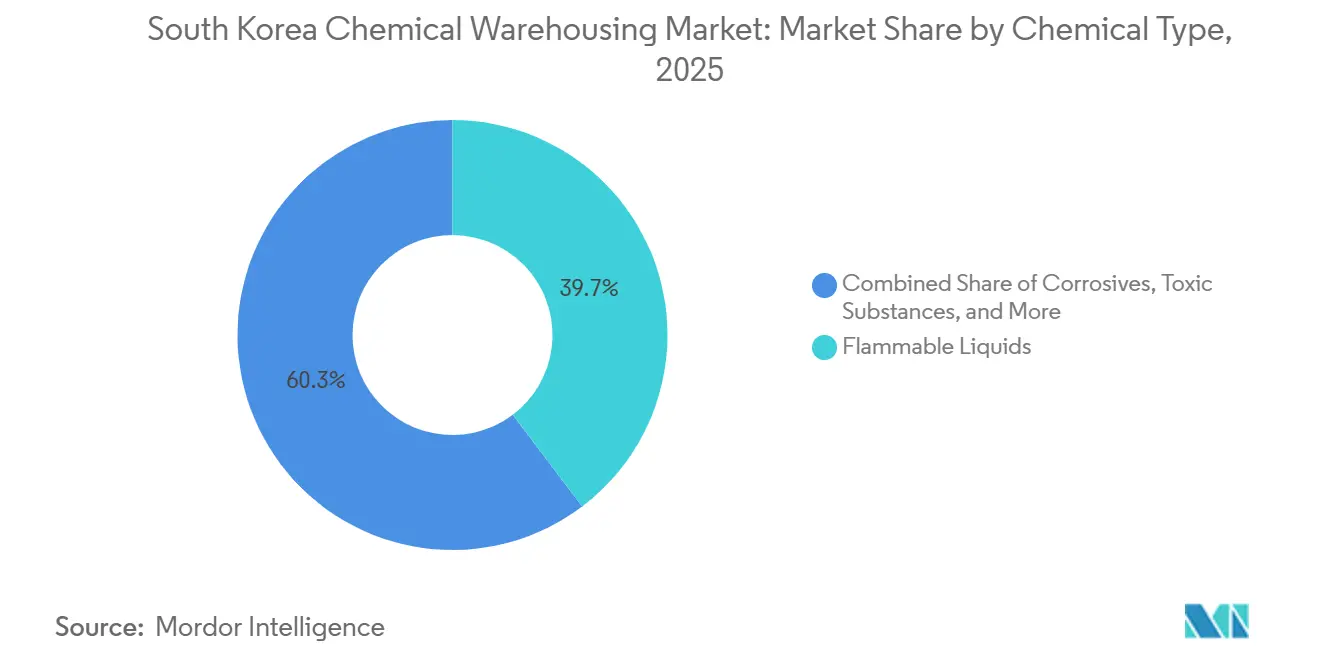

- Por tipo de producto químico, los Líquidos Inflamables representaron el 39,52% del tamaño del mercado de almacenamiento químico en Corea del Sur en 2025; se proyecta que las Sustancias Tóxicas crezcan a una CAGR del 4,70% entre 2026 y 2031.

- Por usuario final, la Fabricación de Productos Químicos Especializados mantuvo el 31,77% del tamaño del mercado de almacenamiento químico en Corea del Sur en 2025, mientras que Farmacéuticos y Ciencias de la Vida avanza a una CAGR del 5,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico en Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de precursores para baterías de vehículos eléctricos que requieren almacenamiento ultraseco | +0.9% | Chungcheong, Gyeonggi | Mediano plazo (2-4 años) |

| Desarrollo de infraestructura de abastecimiento de combustible de hidrógeno-amoníaco en centros de ecocombustibles costeros | +0.7% | Zonas portuarias de Busan, Ulsan e Incheon | Largo plazo (≥ 4 años) |

| Incentivos fiscales de relocalización que impulsan clústeres de productos químicos finos para pymes | +0.6% | Ochang, Sejong, Gwangju | Mediano plazo (2-4 años) |

| Programa gubernamental de subsidios de Logística Inteligente con IA para centros de distribución de materiales peligrosos | +0.5% | Nacional, Área Metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Expansión del corredor intermodal marítimo-ferroviario que reduce los costos de almacenamiento costero | +0.5% | Busan-Seúl, Gwangyang-Daejeon | Largo plazo (≥ 4 años) |

| Libros de registro digitales de seguridad basados en IoT obligatorios bajo la revisión de la CCA de 2025 | +0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Auge de Precursores para Baterías de Vehículos Eléctricos que Requieren Almacenamiento Ultraseco

La producción nacional de sales de electrolitos requiere almacenes con humedad relativa inferior al 1%, lo que eleva los costos de las instalaciones a entre USD 800 y 1.200 por metro cuadrado. La utilización en los edificios ultrasecas de Chungcheong y Gyeonggi ya supera el 95% porque LG Energy Solution, SK On y Samsung SDI han firmado contratos a largo plazo para insumos de precursores. Los operadores que financian sistemas de alta calidad de desecante, manta de nitrógeno y monitoreo del punto de rocío cobran primas de alquiler cercanas al 80% sobre el espacio convencional.

Desarrollo de Infraestructura de Abastecimiento de Combustible de Hidrógeno-Amoníaco en Centros de Ecocombustibles Costeros

La hoja de ruta de combustibles marítimos de Corea del Sur requiere infraestructura de abastecimiento de combustible con capacidad para amoníaco en cinco puertos principales para 2030. Los puertos de Busan y Ulsan ya están aprobando terminales que almacenan amoníaco criogénico a -33 °C, una especificación que aumenta la demanda de almacenes químicos de uso específico dentro de dos kilómetros de los atraques para controlar la longitud de las tuberías y el riesgo de seguridad. Los operadores deben cumplir tanto la Ley de Control de Productos Químicos como las normas de la Guardia Costera de Corea, lo que aumenta la complejidad del cumplimiento normativo pero limita la entrada de nuevos participantes. Los primeros en moverse, como la empresa conjunta entre MOL Chemical Tankers y SK Gas, han asegurado arrendamientos a largo plazo cerca de los muelles de abastecimiento, posicionándose para un mercado de logística de combustible de amoníaco proyectado en USD 2 mil millones para 2035.

Incentivos Fiscales de Relocalización que Impulsan Clústeres de Productos Químicos Finos para Pymes

Los créditos fiscales ampliados de 2024 ahora cubren los productos químicos finos, ofreciendo hasta 10 años de exención del impuesto de sociedades para las empresas que trasladan su producción desde China. Diecisiete fabricantes han anunciado traslados que en conjunto requieren 85.000 m² de almacenamiento certificado, gran parte de ellos dentro de las zonas industriales de Ochang y Sejong. Los almacenes de logística de terceros (3PL) compartidos resultan atractivos para las pequeñas y medianas empresas (pymes) que carecen de capital para instalaciones independientes, especialmente donde el almacenamiento de precursores de semiconductores exige especificaciones de sala limpia Clase 10.000 con precios entre un 60% y un 80% superiores al espacio estándar. La agrupación en clústeres aumenta las tasas de utilización y permite a los proveedores de almacenes amortizar los sistemas de control de contaminación entre múltiples inquilinos.

Programa Gubernamental de Subsidios de Logística Inteligente con IA para Centros de Distribución de Materiales Peligrosos

El Ministerio de Comercio, Industria y Energía subsidia hasta el 50% del gasto en seguridad impulsada por IA, incluida la detección de fugas por visión artificial y el modelado de emergencias mediante gemelos digitales. Los operadores de nivel medio han adoptado sistemas que reducen las tasas de incidentes en aproximadamente un 25% y aumentan la densidad de palés en aproximadamente un 15% mediante el apilamiento algorítmico que considera las tablas de compatibilidad química. Los requisitos de interoperabilidad garantizan que las nuevas plataformas puedan vincularse con los sistemas heredados de gestión de almacenes, reduciendo el riesgo de dependencia de un proveedor y acelerando el escalado.[2]Ministerio de Comercio, Industria y Energía, "Directrices del Subsidio de Logística Inteligente," motie.go.kr

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de las tarifas eléctricas en horas pico que afectan a los almacenes fríos y controlados | –0.7% | Nacional, Área Metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros de carga marítima tras el derrame de Busan en 2025 | –0.6% | Zonas costeras, instalaciones de exportación | Corto plazo (≤ 2 años) |

| Cuellos de botella en la aprobación de nuevas zonas de seguridad química de nivel Seveso | –0.5% | Áreas metropolitanas | Mediano plazo (2-4 años) |

| Fragmentación por guerra de precios entre proveedores de 3PL especializados no certificados | –0.4% | Nacional, mercados secundarios | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Volatilidad de las Tarifas Eléctricas en Horas Pico que Afectan a los Almacenes Fríos y Controlados

Los precios dinámicos por tiempo de uso pueden elevar las tarifas en horas pico hasta 3,5 veces las tarifas fuera de pico, llevando los costos de energía al 30% de los costos operativos en instalaciones frías y ultrasecas. Los operadores instalan almacenamiento de energía en baterías y refrigeración de alta eficiencia para reducir la demanda en horas pico, pero la intensidad de capital aumenta el riesgo de recuperación de la inversión. Algunos trasladan los cargos a los clientes mediante tarifas de almacenamiento variables, mientras que otros absorben los costos para proteger su cuota de mercado.

Aumento de las Primas de Seguros de Carga Marítima tras el Derrame de Busan en 2025

El mayor escrutinio regulatorio y las reevaluaciones globales de riesgo por parte de los aseguradores marítimos están elevando las primas de materiales peligrosos, y muchos aseguradores ahora exigen auditorías de seguridad estrictas de terceros antes de la renovación. Para los pequeños operadores, estos crecientes costos de seguros, que ahora alcanzan aproximadamente el 5% de los ingresos, están reduciendo los márgenes y llevando a algunos a abandonar las categorías de productos químicos de alto riesgo. Al mismo tiempo, los reguladores ambientales están intensificando los protocolos de seguridad y las frecuencias de inspección para los almacenes cercanos a vías fluviales sensibles, añadiendo importantes cargas de cumplimiento normativo para los operadores costeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Las Instalaciones Ultrasecas Premium Redefinen la Propuesta de Valor

Los Almacenes Químicos Especializados capturaron el 38,80% de la participación del mercado de almacenamiento químico en Corea del Sur en 2025, impulsados por clientes de electrónica, semiconductores y materiales avanzados. El subsegmento alberga salas limpias, zonas de control de contaminación y laboratorios de calidad integrados que cumplen las normas ISO 14644. Operadores como CJ Logistics y Rinchem han invertido en zonificación basada en clases y alarmas de temperatura con IA, apoyando la entrega justo a tiempo (JIT) de productos químicos de fotolitografía utilizados en la producción de chips de 5 nm. Aunque los almacenes químicos generales siguen dominando en volumen, su participación está disminuyendo a medida que los clientes se desplazan hacia espacios de mayor especificación que incluyen paneles de seguridad IoT y líneas de envasado de valor añadido.

Se proyecta que los Almacenes Químicos con Control de Temperatura registren una CAGR del 5,58%, la más rápida dentro de esta segmentación. El crecimiento proviene de la logística de sales de litio, electrolitos y biológicos, cada uno de los cuales exige atmósferas ultrasecas o bahías de congelación profunda de hasta -80 °C. Se prevé que el tamaño del mercado de almacenamiento químico en Corea del Sur para sitios con control de temperatura alcance USD 710 millones en 2031 a medida que las modernizaciones de almacenamiento de energía hagan más manejable la energía en horas pico. La planta de baterías de Samsung SDI en Cheonan requiere puntos de rocío por debajo de -40 °C, lo que ilustra cómo las especificaciones técnicas impulsan las tarifas de arrendamiento premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto Químico: Los Líquidos Inflamables Dominan pero las Sustancias Tóxicas Crecen Más Rápido

Los Líquidos Inflamables mantuvieron una participación del 39,52% del tamaño del mercado de almacenamiento químico en Corea del Sur en 2025, lo que refleja el complejo petroquímico del país y las nuevas mezclas de hidrógeno-amoníaco que necesitan tanques presurizados o criogénicos. Sin embargo, el nafta y el xileno de uso general enfrentan presión de precios, por lo que los rendimientos medios de almacenamiento se están estabilizando. Los operadores de almacenes responden agrupando servicios como el trasvase de tanques a tambores y el despacho de aduanas para preservar el margen.

Se prevé que las Sustancias Tóxicas se expandan a una CAGR del 4,70% a medida que la producción de ingredientes activos farmacéuticos (API) y electrolitos para baterías se traslada desde China. Las instalaciones que almacenan hexafluorofosfato de litio (LiPF6) requieren cobertura de gas inerte y pisos resistentes a la corrosión, lo que añade entre USD 200 y 400 por metro cuadrado al costo de construcción. La participación del mercado de almacenamiento químico en Corea del Sur para sustancias tóxicas está destinada a aumentar porque los API conformes con las Buenas Prácticas de Manufactura (BPM) y los polvos de cátodo de alto valor conllevan tarifas de almacenamiento más elevadas. La nueva línea de LiPF6 de LG Energy Solution ilustra el repunte, habiendo contratado un almacén de uso específico libre de humedad cerca de Ochang.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Productos Químicos Especializados Lideran, el Sector Farmacéutico Crece con Fuerza

La Fabricación de Productos Químicos Especializados representó el 31,77% de la participación del mercado de almacenamiento químico en Corea del Sur en 2025, respaldada por fotorresistentes para semiconductores, materiales para paneles de visualización y resinas curables por UV. Estos clientes requieren zonas de clase ISO, pisos antiestáticos y segregación de compatibilidad química, lo que permite a los operadores cobrar primas del 25% al 40% sobre las tarifas petroquímicas a granel. Los programas integrados de inventario gestionado por el proveedor (VMI) vinculan aún más a los clientes con los 3PL de valor añadido.

Se proyecta que Farmacéuticos y Ciencias de la Vida crezcan a una CAGR del 5,35%, la más rápida entre los usuarios finales, a medida que se expanden las organizaciones de desarrollo y fabricación por contrato (CDMO) biofarmacéuticas. Los nuevos proyectos de terapia celular necesitan almacenes de cadena de frío con redundancia de energía, compresores duales con alarma y registros de auditoría completos para los reguladores. El tamaño del mercado de almacenamiento químico en Corea del Sur vinculado al sector farmacéutico está aumentando porque empresas como Samsung Biologics dependen del almacenamiento validado a -80 °C para el ADN plasmídico y los vectores virales, creando contratos estables a largo plazo.[3]Ministerio de Comercio, Industria y Energía, "Directrices del Subsidio de Logística Inteligente," motie.go.kr

Análisis Geográfico

El Gran Seúl concentra aproximadamente el 40% de la demanda nacional a pesar de los altos precios del suelo, porque los clústeres de electrónica, biotecnología y productos químicos finos valoran la proximidad a los centros de I+D y los aeropuertos de exportación. La Provincia de Gyeonggi destaca como la geografía de más rápido crecimiento, con proyectos relacionados con baterías que por sí solos requieren más de 100.000 m² de espacio ultraseco; la utilización ya se acerca a la saturación en los corredores de Anseong y Pyeongtaek.

El cinturón industrial de Chungcheong ocupa el segundo lugar en participación y se beneficia de los incentivos gubernamentales que compensan los costos de reubicación para las empresas que regresan; los complejos de Ochang y Sejong atraen a las pymes que buscan almacenamiento compartido que cumpla tanto las normas de la CCA como las BPM. Las mejoras ferroviarias acortan el tránsito al Puerto de Busan, lo que permite a los operadores basar el inventario en el interior sin sacrificar los tiempos de rotación de exportación.

La franja costera sureste, hogar de las plantas petroquímicas de Ulsan y Busan, soporta el almacenamiento a granel de líquidos inflamables y está añadiendo gradualmente infraestructura de combustible de amoníaco. Los retrasos en los permisos derivados del endurecimiento de las regulaciones ambientales costeras han ralentizado las nuevas construcciones, aunque las modernizaciones integrales de seguridad y las mejoras de contención están avanzando de manera constante en los principales puertos como Ulsan y Busan. Las regiones secundarias como Daegu y Gwangju ofrecen costos de suelo favorables, pero tienen dificultades para atraer técnicos certificados en materiales peligrosos, lo que mantiene el crecimiento moderado.[4]Agencia de Promoción del Comercio e Inversión de Corea (KOTRA), "Invest Korea: Clústeres Industriales y Logística," kotra.or.kr

Panorama Competitivo

La competencia sigue siendo fragmentada. Las empresas globales como DHL Supply Chain, DSV y CEVA importan protocolos de calidad estandarizados y contratos globales de múltiples clientes, lo que resulta atractivo para los fabricantes multinacionales. Los líderes nacionales como CJ Logistics y Dongryun aprovechan el conocimiento local para navegar por las normas de permisos y laborales, lo que les otorga ventajas de velocidad en la expansión.

Las apuestas estratégicas se centran ahora en la automatización y la especialización. Los principales 3PL nacionales como CJ Logistics están explorando activamente inversiones en centros de distribución equipados con IA y ampliando su presencia en regiones como Gyeonggi y Chungcheong para anticiparse al creciente flujo de precursores para baterías. Mientras tanto, los transitarios globales están profundizando sus redes de líquidos costeros para capturar petroquímicos vinculados a la exportación y ampliando su presencia en la cadena de frío farmacéutica en centros biofarmacéuticos como Songdo para asegurar capacidad a largo plazo y diversificar los ingresos.

Los actores medianos se protegen contra los costos de energía y cumplimiento normativo mediante asociaciones estratégicas, particularmente en segmentos de alta barrera como el almacenamiento ultraseco de baterías. La adopción de tecnología también está aumentando en todos los ámbitos, con operadores que implementan trazabilidad mediante cadena de bloques para el flete de materiales peligrosos y obtienen certificaciones ISO 14001 para atraer a clientes con mandatos de sostenibilidad. La presión de consolidación persistirá a medida que los costos de IoT, seguros y energía recompensen a los operadores que puedan distribuir los cargos fijos entre carteras de múltiples sitios.

Líderes de la Industria de Almacenamiento Químico en Corea del Sur

CJ Logistics

LX Pantos

Rinchem Company, Inc.

Kukbo Express

Dongryun Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lotte Global Logistics colaboró con la empresa de robótica Robros y múltiples instituciones académicas surcoreanas (Universidades Kyunghee, Kwangwoon y Sogang). La asociación se centra en la demostración en campo y el despliegue de Robots Humanoides Bípedos con IA en el centro de cumplimiento de pedidos de Jincheon de la empresa. La iniciativa tiene como objetivo acumular datos operativos y entrenar a los robots para tareas complejas de salida y empaquetado, lo que señala un gran impulso hacia la automatización de entornos de almacenamiento doméstico altamente regulados.

- Marzo de 2026: Lotte Global Logistics inició oficialmente demostraciones en campo de Robots Humanoides Bípedos con IA diseñados específicamente para entornos logísticos complejos. En asociación con la empresa de robótica Robros, junto con equipos de investigación de la Universidad Kyunghee, la Universidad Kwangwoon y la Universidad Sogang, la empresa anunció planes para desplegar estas unidades autónomas en su centro de cumplimiento de pedidos de Jincheon. La iniciativa se centra en entrenar a los robots para ejecutar el procesamiento de salida y tareas de empaquetado especializadas, lo que permite a Lotte acumular datos operativos críticos para acelerar la automatización de su infraestructura de almacenamiento doméstico y cadena de suministro.

- Febrero de 2026: Rinchem lanzó su iniciativa del 50 aniversario. La actualización corporativa destacó su enfoque estratégico continuo en la disciplina operativa en la logística regulada de productos químicos y gases. La empresa enfatizó su compromiso continuo con los estándares de seguridad sin concesiones en sus redes de almacenamiento de materiales peligrosos, transporte especializado y manejo de tanques ISO, que apoyan directamente los entornos de fabricación de semiconductores más exigentes del mundo.

- Noviembre de 2025: LX International, el conglomerado matriz del 3PL nacional de primer nivel LX Pantos, finalizó la adquisición de la empresa de servicios de tecnología de la información BSG Partners. Esta adquisición estratégica se ejecutó para mejorar directamente la cadena de suministro digital y las capacidades operativas de su red logística. Al integrar las soluciones especializadas basadas en SAP y AWS de BSG Partners, LX Pantos tiene como objetivo impulsar la transformación digital, mejorar la implementación de sistemas y aumentar la eficiencia del seguimiento en sus extensas operaciones logísticas industriales y petroquímicas.

Alcance del Informe del Mercado de Almacenamiento Químico en Corea del Sur

| Almacenamiento General |

| Almacén Químico Especializado |

| Almacenes de Materiales Peligrosos (HAZMAT) |

| Almacenes Químicos con Control de Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados |

| Farmacéuticos y Ciencias de la Vida |

| �������DZ��������Dz� |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos Alimentarios y para Raciones |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén Químico Especializado | |

| Almacenes de Materiales Peligrosos (HAZMAT) | |

| Almacenes Químicos con Control de Temperatura | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria de Usuario Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados | |

| Farmacéuticos y Ciencias de la Vida | |

| �������DZ��������Dz� | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos Alimentarios y para Raciones | |

| Petróleo y Gas / Petroquímicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de almacenamiento químico de Corea del Sur en 2031?

Se prevé que el sector alcance USD 2,18 mil millones en 2031, expandiéndose a una CAGR del 3,45% desde 2026.

¿Qué tipo de almacén está creciendo más rápido?

Los Almacenes Químicos con Control de Temperatura, impulsados por la demanda de materiales para baterías y la cadena de frío farmacéutica, están proyectados para una CAGR del 5,58% hasta 2031.

¿Cuál es el principal impulsor detrás de la demanda de almacenamiento ultraseco?

La producción nacional de precursores para baterías y sales de electrolitos necesita instalaciones mantenidas por debajo del 1% de humedad relativa para evitar la degradación del material.

¿Cómo están afectando las nuevas normas de la CCA a los operadores?

La revisión de 2025 exige libros de registro de seguridad IoT, lo que aumenta el gasto de capital pero permite descuentos en seguros basados en datos para las empresas que cumplen la normativa.

¿Por qué están aumentando los costos de seguros para los almacenes costeros?

El derrame químico de Busan en 2025 llevó a los aseguradores a endurecer los criterios de riesgo y elevar las primas de materiales peligrosos hasta un 40%, particularmente para las instalaciones vinculadas a la exportación.

¿Qué regiones están atrayendo la mayor capacidad nueva?

Las provincias de Gyeonggi y Chungcheong lideran en nuevas construcciones debido a las inversiones en baterías y productos químicos finos, mientras que los centros costeros se centran en las mejoras de infraestructura de abastecimiento de amoníaco.

Última actualización de la página el: