Tamaño y �ʲ����پ������貹����ó�� del Mercado de Películas de Control Solar para Ventanas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

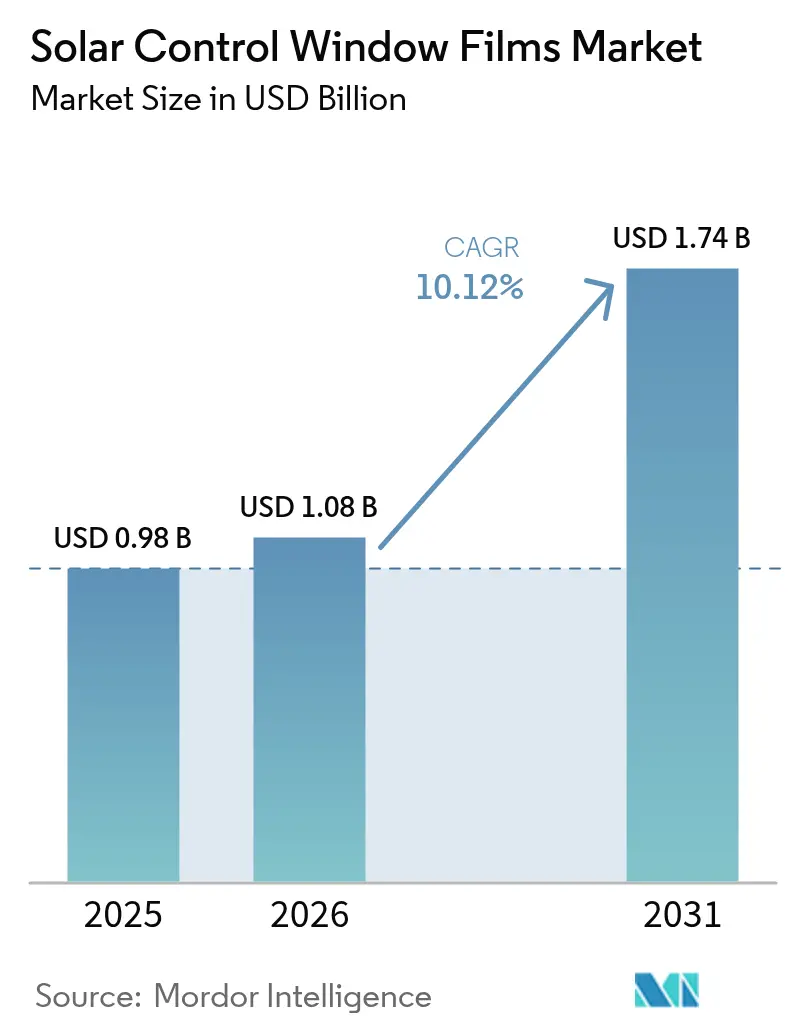

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Control Solar para Ventanas por ����������

El tamaño del Mercado de Películas de Control Solar para Ventanas fue valorado en USD 0,98 mil millones en 2025 y se estima que crecerá desde USD 1,08 mil millones en 2026 hasta alcanzar USD 1,74 mil millones en 2031, a una CAGR del 10,12% durante el período de pronóstico (2026-2031). Las normativas internacionales de descarbonización, el aumento de los costos de servicios públicos y los períodos de recuperación de la inversión comprobados de menos de tres años mantienen la demanda resiliente. Los productos reflectantes recubiertos al vacío dominan las especificaciones actuales porque combinan un alto rechazo al infrarrojo con una estética neutra, mientras que los híbridos cerámico-metálicos elevan los umbrales de rendimiento en climas con oscilaciones térmicas extremas. El auge de la construcción en Asia Pacífico, los mandatos de cero emisiones netas de la UE y los incentivos fiscales de EE. UU. convergen para mantener los volúmenes en expansión incluso cuando los costos de materias primas fluctúan. Estas fuerzas refuerzan colectivamente el mercado de películas de control solar para ventanas como una palanca fundamental en el valor más amplio de la eficiencia energética.

Conclusiones Clave del Informe

- Por tipo de película, las variantes reflectantes recubiertas al vacío representaron el 42,35% de la participación del mercado de películas de control solar para ventanas en 2025, y la categoría avanza a una CAGR del 10,44% hasta 2031.

- Por tipo de absorbente, la tecnología cerámica lideró con una participación de ingresos del 45,60% en 2025; los absorbentes metálicos registran el ritmo más rápido con una CAGR del 10,42% hasta 2031.

- Por etapa de instalación, los proyectos de obra nueva representaron el 84,20% del tamaño del mercado de películas de control solar para ventanas en 2025 y continúan a una CAGR del 10,41%.

- Por industria del usuario final, la construcción mantuvo el 54,10% de los ingresos de 2025, mientras que se prevé que las aplicaciones automotrices se expandan a una CAGR del 11,03% hasta 2031.

- Por geografía, Asia Pacífico dominó con el 44,40% de los ingresos de 2025 y sigue siendo la región de mayor crecimiento con una CAGR del 10,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Control Solar para Ventanas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Énfasis en la Reducción de la Huella de Carbono | +2.8% | Global, con el mayor impacto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Códigos de ��DzԲ��ٰ��ܳ�����ó�� de Cero Emisiones Netas en Europa que Impulsan la Adopción de Películas de Baja Emisividad | +2.1% | Europa como núcleo, con expansión hacia APAC y América del Norte | Largo plazo (≥ 4 años) |

| Auge en la Industria de la ��DzԲ��ٰ��ܳ�����ó�� de ��������-�ʲ���í�ھ����� | +3.2% | APAC como núcleo, con efectos secundarios en MEA | Corto plazo (≤ 2 años) |

| Conciencia sobre la Protección UV y Preocupaciones de Salud | +1.5% | Global, con concentración en mercados premium de economías desarrolladas | Mediano plazo (2-4 años) |

| Rápida ��DzԲ��ٰ��ܳ�����ó�� de Almacenes de Comercio Electrónico que Requieren Control de Iluminación Natural en APAC | +1.8% | APAC como núcleo, emergente en América Latina | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Creciente Énfasis en la Reducción de la Huella de Carbono

Los compromisos climáticos corporativos elevan el mercado de películas de control solar para ventanas porque las películas reducen entre un 5% y un 15% las cargas de refrigeración y califican para objetivos de emisiones basados en la ciencia. La reducción de la demanda máxima se alinea perfectamente con los objetivos de resiliencia de la red eléctrica en regiones cálidas. Los fondos de inversión inmobiliaria también tratan las mejoras de acristalamiento como accretivas al valor del activo en lugar de mantenimiento diferido. A medida que la penetración de las energías renovables se acelera, las soluciones del lado de la demanda, como las películas, ganan prestigio por estabilizar los perfiles de carga. Este posicionamiento consolida los presupuestos de adquisición incluso durante las desaceleraciones del gasto de capital.

Códigos de ��DzԲ��ٰ��ܳ�����ó�� de Cero Emisiones Netas en Europa que Impulsan la Adopción de Películas de Baja Emisividad

- La Directiva de Eficiencia Energética de los Edificios reformulada de la UE obliga a los estados miembros a renovar el 3% de la superficie del sector público anualmente y a cumplir con los estándares de cero emisiones para 2050. Los objetivos orientados a la reforma elevan las películas para ventanas al mejorar el rendimiento térmico sin costosas sustituciones de marcos. Las multinacionales ahora replican los mismos estándares de envolvente en Asia y América del Norte, exportando los parámetros europeos a nivel mundial. Las cláusulas de carbono en el ciclo de vida también favorecen las reformas con películas delgadas frente a los intercambios de acristalamiento de alto carbono incorporado. En consecuencia, los proveedores observan una mayor visibilidad de pedidos en licitaciones públicas.

Auge en la Industria de la ��DzԲ��ٰ��ܳ�����ó�� de ��������-�ʲ���í�ھ�����

- Las trayectorias de urbanización en China, India y el Sudeste Asiático aceleran las terminaciones en los corredores metropolitanos de segundo nivel donde los grados-día de refrigeración aumentan más rápidamente. Los códigos nacionales que hacen referencia a los aná����������s de ASHRAE 90.1 ahora exigen límites de ganancia de calor solar, garantizando que las especificaciones incluyan acristalamiento de alto rendimiento. Los promotores valoran las construcciones recubiertas al vacío porque cumplen los umbrales de rendimiento a un costo adicional moderado. El resultado es un ciclo de retroalimentación compuesto: el crecimiento del parque inmobiliario amplifica la demanda base mientras que los códigos más estrictos aumentan la intensidad de película por edificio.

Conciencia sobre la Protección UV y Preocupaciones de Salud

- Los inquilinos corporativos vinculan la calidad del entorno interior con la retención y las ganancias de productividad, por lo que especifican películas que bloquean el 99% de los rayos UV manteniendo la luz natural. Los marcos WELL y LEED otorgan créditos cuando la transmisión UV se mantiene por debajo del 2%, lo que permite a los propietarios monetizar los beneficios para la salud. Los alquileres premium en centros de conocimiento justifican el gasto de capital incremental a medida que los empleadores compiten por el talento. Las aseguradoras también descuentan las primas para edificios que demuestran una reducción de la degradación interior inducida por UV, lo que subraya un caso de retorno de la inversión multifacético.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Sustitución por Acristalamiento Inteligente Dinámico en Torres Comerciales Premium | -1.8% | Global, concentrado en segmentos comerciales premium | Largo plazo (≥ 4 años) |

| Responsabilidad Vinculada a la Garantía por Delaminación en Climas Cálidos y Húmedos | -1.2% | Regiones tropicales de APAC y MEA, estados del Golfo | Mediano plazo (2-4 años) |

| Precios Volátiles de Materias Primas de Poliéster y Nano-Cerámicas | -2.1% | Global, con concentración de la cadena de suministro en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Riesgo de Sustitución por Acristalamiento Inteligente Dinámico en Torres Comerciales Premium

- Las unidades electrocrómica y termocrómica tiñen el vidrio de forma dinámica, proporcionando una mitigación del deslumbramiento que las películas estáticas no pueden igualar. A medida que los costos de fabricación disminuyen, los consultores de fachadas especifican cada vez más estos sistemas para muros cortina de doble piel o unitizados en proyectos de prestigio. Aunque las primas de precio siguen siendo 3 a 5 veces superiores a las instalaciones de películas, las simulaciones energéticas a largo plazo a menudo favorecen los controles dinámicos. Los proveedores de películas responden afinando sus propuestas para el mercado medio y ampliando los canales de reforma donde los períodos de recuperación del vidrio inteligente superan los 12 años.

Responsabilidad Vinculada a la Garantía por Delaminación en Climas Cálidos y Húmedos

- La alta presión de vapor y los rayos UV implacables en las latitudes tropicales erosionan los adhesivos, causando levantamiento de bordes y neblina óptica. Los fallos en grandes superficies generan reclamaciones de múltiples inquilinos que pueden superar los ingresos del producto, desafiando el apetito de las aseguradoras. Las químicas adhesivas premium alargan la cobertura de garantía en las carteras de edificios de gran altura en Asia Pacífico, aunque los propietarios sensibles al precio siguen gravitando hacia películas de bajo costo con garantías limitadas. El riesgo de responsabilidad, por tanto, limita la penetración en las ciudades costeras ecuatoriales hasta que mejoren la formación de instaladores y la diligencia en las especificaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Película: El Dominio del Recubrimiento al Vacío Impulsa la Prima de Rendimiento

Los productos reflectantes recubiertos al vacío capturaron el 42,35% de los ingresos de 2025, y su CAGR del 10,44% mantiene el tamaño del mercado de películas de control solar para ventanas para este segmento muy por delante de las alternativas teñidas y transparentes. Los arquitectos valoran la capa metálica de espesor micrométrico que refleja selectivamente el infrarrojo cercano mientras admite la luz visible.

Los fabricantes de películas ahora utilizan cámaras de pulverización catódica con aleaciones de plata, indio y níquel que logran una emisividad inferior a 0,20. En las reformas de viviendas masivas, las películas de poliéster teñido siguen siendo atractivas por su asequibilidad inicial, aunque el endurecimiento de los códigos energéticos redirige constantemente el volumen hacia las construcciones reflectantes.

Por Tipo de Absorbente: El Liderazgo Cerámico Enfrenta el Desafío �ѱ��á��������

Los absorbentes cerámicos mantuvieron el 45,60% de los ingresos de 2025, reflejando su estabilidad de color, alto punto de fusión y mínima interferencia de radiofrecuencia. Los fabricantes de equipos originales automotrices favorecen las capas nano-cerámicas porque evitan la atenuación de señal para las antenas de telemática. Sin embargo, la ventaja en la participación del mercado de películas de control solar para ventanas podría reducirse a medida que las dispersiones refinadas de nanopartículas metálicas reducen los costos de fabricación y restauran los beneficios de conductividad para las rejillas de desempañado.

Las películas exclusivamente metálicas avanzan a una CAGR del 10,42%, impulsadas por refinamientos en las capas de pulverización catódica que reducen la iridiscencia. Las arquitecturas híbridas ahora depositan alúmina o sílice sobre capas semilla de plata, creando pilas ópticas compuestas que combinan baja reflectancia con un pronunciado rechazo al infrarrojo. Tal progreso difumina los límites históricos y empuja la categoría hacia formulaciones específicas por función: supresión de deslumbramiento, anti-grafiti o superposición fotovoltaica.

Por Etapa de Instalación: La Concentración en Obra Nueva Crea Oportunidades de Reforma

La integración en obra nueva representó el 84,20% de los ingresos de 2025 y creció al ritmo de los paquetes de acristalamiento en obra, aunque la demanda de reforma sigue siendo una oportunidad de billones de pies cuadrados. Los gestores de construcción prefieren especificar películas durante la fabricación del muro cortina porque las condiciones de fábrica garantizan la adhesión, la claridad óptica y la trazabilidad del aseguramiento de la calidad.

El canal de reforma también se beneficia de los estímulos fiscales gubernamentales. Los municipios asiáticos otorgan índices de superficie construida adicionales a los propietarios que realizan reformas ecológicas, monetizando efectivamente los ahorros energéticos a través de bonificaciones de espacio arrendable. Estos incentivos reconfiguran rápidamente el cálculo de inversión a favor de las películas para el mercado secundario.

Por Industria del Usuario Final: Estabilidad de la ��DzԲ��ٰ��ܳ�����ó�� Frente a la Aceleración Automotriz

El sector de la construcción aseguró el 54,10% del volumen de 2025, proporcionando al mercado general de películas de control solar para ventanas una demanda base sólida. Las torres de oficinas, los hospitales y las escuelas especifican películas para el cumplimiento del carbono operacional, mientras que las nuevas viviendas suburbanas seleccionan el tintado para privacidad y control del deslumbramiento.

No obstante, el acristalamiento automotriz es el carril rápido, registrando una CAGR del 11,03% hasta 2031 a medida que las plataformas de vehículos eléctricos de batería exponen la resiliencia térmica de la cabina como un determinante de la autonomía. Los grupos de ingeniería de fabricantes de equipos originales ahora modelan el impacto de una reducción de 3 °C en la cabina sobre el consumo de kWh e integran películas de baja emisividad en techos solares y ventanas laterales en consecuencia. La demanda complementaria surge en almacenes de distribución, centros de datos y estadios deportivos, cada uno con necesidades ópticas y térmicas únicas. Los operadores de almacenes en el Sudeste Asiático instalan películas para equilibrar la luz natural con los umbrales de carga térmica, protegiendo las zonas de temperatura controlada de los picos de refrigeración.

Análisis Geográfico

Asia Pacífico representó el 44,40% de los ingresos de 2025 y se expande a una CAGR del 10,55%, asegurando que siga siendo el centro gravitacional del mercado de películas de control solar para ventanas. El Estándar de Evaluación de Edificios Verdes de China GB/T 50378 y el mandato Eco-Niwas de India sobre coeficientes de ganancia de calor solar aceleran la adopción de películas de alta selectividad.

Los incentivos de reforma anclan América del Norte. La deducción fiscal mejorada de la Ley de Reducción de la Inflación acelera las mejoras de envolvente en carteras federales y privadas, y las revisiones del Título 24 de California elevan los umbrales del coeficiente de sombra exterior que las películas delgadas cumplen sin alterar la apariencia de la fachada.

Europa mantiene una penetración madura pero disfruta de una segunda ola de demanda vinculada al paquete climático «Objetivo 55» de 2030.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. Los movimientos estratégicos se centran en la sostenibilidad, la marca y el diseño circular. La serie PICASUS de Toray se extiende hacia parabrisas de movilidad avanzada con capas nano de menos de un micrón de espesor, apuntando al floreciente segmento de vidrio para vehículos eléctricos. Estas estrategias diferenciadas defienden los márgenes a medida que los participantes de productos básicos reducen los precios en las licitaciones de reforma masiva.

Líderes de la Industria de Películas de Control Solar para Ventanas

3M

Avery Dennison Corporation

Eastman Chemical Company

Saint-Gobain

Garware Hi-Tech Films

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: LINTEC Corporation, bajo su marca WINCOS, que proporciona películas de control solar para ventanas, introdujo una nueva película para ventanas que incorpora resina PET 100% reciclada en el material base.

- Noviembre de 2024: Toray Industries, Inc. presentó una película de control solar de alto aislamiento térmico utilizando su tecnología de nano-multicapa PICASUS para parabrisas de movilidad avanzada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de películas de control solar para ventanas como el valor generado a partir de películas poliméricas multicapa fabricadas por fabricantes, laminadas de forma permanente a acristalamientos arquitectónicos, automotrices o marinos para reducir la ganancia de calor solar, la transmisión ultravioleta y el deslumbramiento. Los productos considerados deben estar recubiertos o pulverizados en fábrica y suministrados en rollos; los recubrimientos líquidos aplicados in situ y el vidrio inteligente electrocrómico quedan fuera del alcance.

Exclusión del alcance: los envoltorios de vinilo de posventa destinados únicamente a estilismo o privacidad, sin clasificación de rechazo solar certificada, no están cubiertos.

Descripción general de la segmentación

- Por Tipo de Película

- Transparente (No Reflectante)

- Teñida (No Reflectante)

- Recubierta al Vacío (Reflectante)

- Películas de Alto Rendimiento

- Otros Tipos de Películas

- Por Tipo de Absorbente

- ������á�Ծ�����

- Inorgánico / Cerámico

- �ѱ��á��������

- Por Etapa de Instalación

- Obra Nueva

- Reforma

- Por Industria del Usuario Final

- ��DzԲ��ٰ��ܳ�����ó��

- Automotriz

- Marina

- �پ�����ñ��

- Otras Industrias del Usuario Final

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Italia

- �����貹ñ��

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a convertidores de películas, distribuidores regionales, contratistas de acristalamiento, consultores de certificación energética y administradores de instalaciones en ��������-�ʲ���í�ھ�����, América del Norte y Europa. Estas conversaciones validan las combinaciones de espesores, las cuotas de retrofitting, los umbrales de recuperación de la inversión y los márgenes regionales, cubriendo las brechas que las fuentes secundarias dejan abiertas y permitiéndonos verificar los resultados preliminares del modelo.

Investigación documental

Comenzamos con conjuntos de datos de nivel uno de acceso público, como los flujos comerciales de UN Comtrade para el código HS 392062, las tablas de intensidad energética de edificios de la Agencia Internacional de Energía, las publicaciones de permisos de construcción de Eurostat y las estadísticas de grados-día de enfriamiento de la U.S. Energy Information Administration, para delimitar los grupos de demanda. Las regulaciones de ASHRAE 90.1 y la Directiva de la UE sobre el Rendimiento Energético de los Edificios aclaran los factores desencadenantes del retrofitting, mientras que los resúmenes de patentes (Questel) señalan los ciclos de vida tecnológicos. Los informes 10-K de las empresas, las presentaciones para inversores y la prensa especializada de reconocido prestigio permiten precisar los precios de venta promedio y los márgenes por canal de distribución. Esta lista es ilustrativa; muchas fuentes adicionales informan la etapa documental.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza reconstruyendo el consumo global de películas a partir de datos comerciales y de producción, ajustados por rendimientos multicapa, desperdicios y tasas de instalación. Las consolidaciones de proveedores y las verificaciones muestrales de ASP por ancho aportan una perspectiva selectiva de abajo hacia arriba que ajusta los totales. Las variables que impulsan el modelo incluyen las terminaciones de superficie construida de nuevas obras, los volúmenes de producción automotriz, las tasas de penetración del tintado de posventa, los índices de precios del sustrato de PET y las variaciones anuales de grados-día de enfriamiento. La regresión multivariante proyecta cada variable impulsora, y el análisis de escenarios somete a prueba de estrés futuros de alto calor o construcción lenta antes de que se finalicen las cifras.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a referencias independientes de ahorro energético en edificios; las anomalías desencadenan nuevas entrevistas. Un segundo analista revisa cada supuesto antes de la aprobación final. Los informes se actualizan anualmente, con revisiones intermedias cuando se producen eventos materiales, como cambios en los subsidios.

Por qué la línea base de películas de control solar para ventanas de Mordor es confiable

Las estimaciones publicadas difieren porque las empresas seleccionan distintas combinaciones de productos, consolidaciones regionales e intervalos de actualización.

Los principales factores de brecha incluyen si las películas de privacidad transparente se combinan con productos solares verdaderos, cuán agresivamente se aplican los escaladores de precios y si se incorporan los horizontes de recuperación de la inversión según la vida útil. El alcance de Mordor refleja únicamente películas de rechazo solar certificadas, aplica verificaciones cruzadas de doble moneda y se actualiza cada año, manteniendo nuestra línea base de 2025 firmemente anclada.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,98 B (2025) | ���������� | - |

| USD 1,54 B (2024) | Global Consultancy A | Incluye tintado decorativo y vidrio inteligente; año base más antiguo |

| USD 1,73 B (2025) | Trade Journal B | Utiliza precios de lista sin descuentos de instalador; alcance más amplio de tipos de película |

| USD 0,79 B (2022) | Industry Data Firm C | Crecimiento conservador aplicado y aún no actualizado para los mandatos de eficiencia recientes |

Estos contrastes demuestran que, al seleccionar un conjunto de productos consistente, triangulando los niveles de precios con los márgenes de los instaladores y revisando los factores impulsores anualmente, ���������� ofrece una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de películas de control solar para ventanas?

El mercado se situó en USD 1,08 mil millones en 2026 y se proyecta que alcance USD 1,74 mil millones en 2031 a una CAGR del 10,12%.

¿Qué región lidera la demanda de películas de control solar para ventanas?

Asia Pacífico representa el 44,40% de los ingresos globales y registra el mayor crecimiento con una CAGR del 10,55% hasta 2031.

¿Por qué las películas reflectantes recubiertas al vacío están ganando popularidad?

Ofrecen un alto rechazo al infrarrojo con una apariencia neutra, manteniendo una participación de mercado del 42,35% y expandiéndose a una CAGR del 10,44%.

¿Cómo influyen los incentivos gubernamentales en la adopción?

Medidas como la deducción de USD 5,00 por pie cuadrado de la Ley de Reducción de la Inflación de EE. UU. y los mandatos de cero emisiones netas de la UE elevan directamente la demanda de reforma y obra nueva.

¿Qué limita una adopción más amplia en climas tropicales?

La elevada humedad acelera el fallo adhesivo, causando delaminación que resulta en costosas reclamaciones de garantía.

Última actualización de la página el: