Tamaño y �ʲ����پ������貹����ó�� del Mercado de MNO de Telecomunicaciones de Eslovaquia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

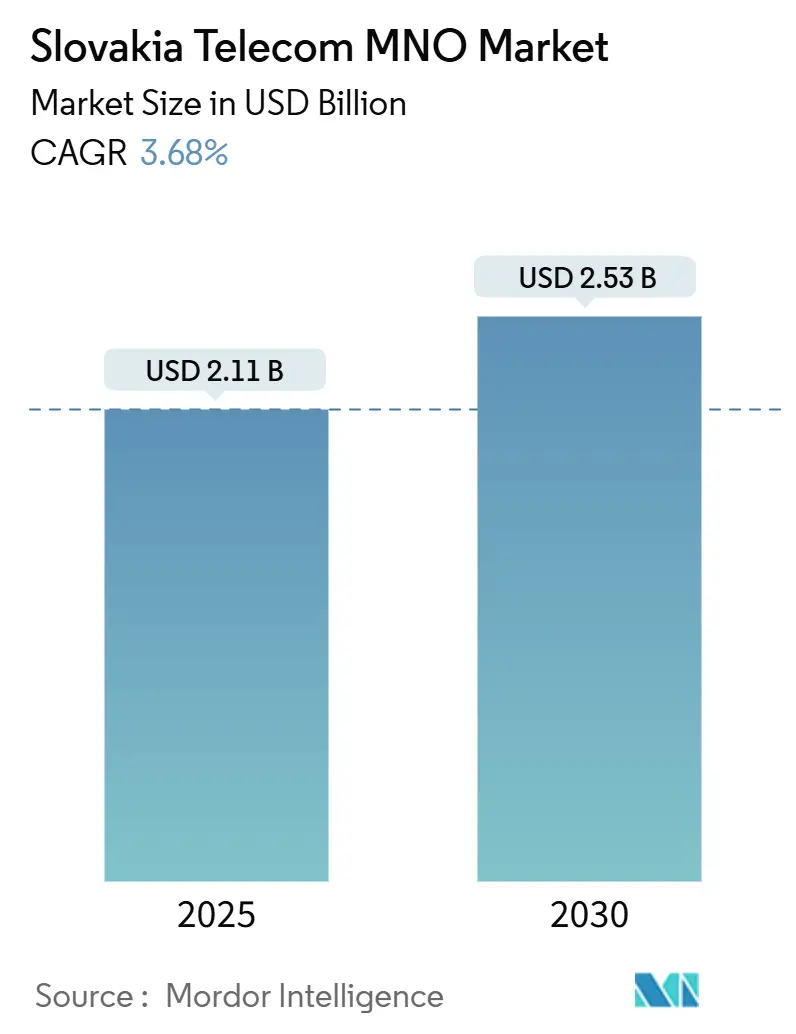

| Tamaño del Mercado (2025) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.68% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Eslovaquia por ����������

El tamaño del Mercado de MNO de Telecomunicaciones de Eslovaquia se estima en USD 2,11 mil millones en 2025, y se espera que alcance los USD 2,53 mil millones en 2030, a una CAGR del 3,68% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 7,72 millones de suscriptores en 2025 a 9,06 millones de suscriptores en 2030, a una CAGR del 3,26% durante el período de pronóstico (2025-2030).

La creciente adopción del 5G, la construcción de redes de fibra a nivel nacional y la digitalización empresarial otorgan al mercado de MNO de telecomunicaciones de Eslovaquia una base sólida para la expansión de ingresos. Los operadores se centran en ofertas orientadas a los datos a medida que los ingresos por voz se erosionan, mientras que la financiación gubernamental compensa los costos de despliegue rural y ancla los planes de infraestructura a largo plazo. La consolidación, como la adquisición de PPF Telecom Group por parte de e&, remodela la dinámica competitiva y libera nuevo capital para las actualizaciones de red. Las fluctuaciones en los precios de la energía, los costos de renovación del espectro y la sustitución por aplicaciones OTT moderan los márgenes, pero no desvían el giro estructural hacia servicios de alto ancho de banda y de IoT.

Conclusiones Clave del Informe

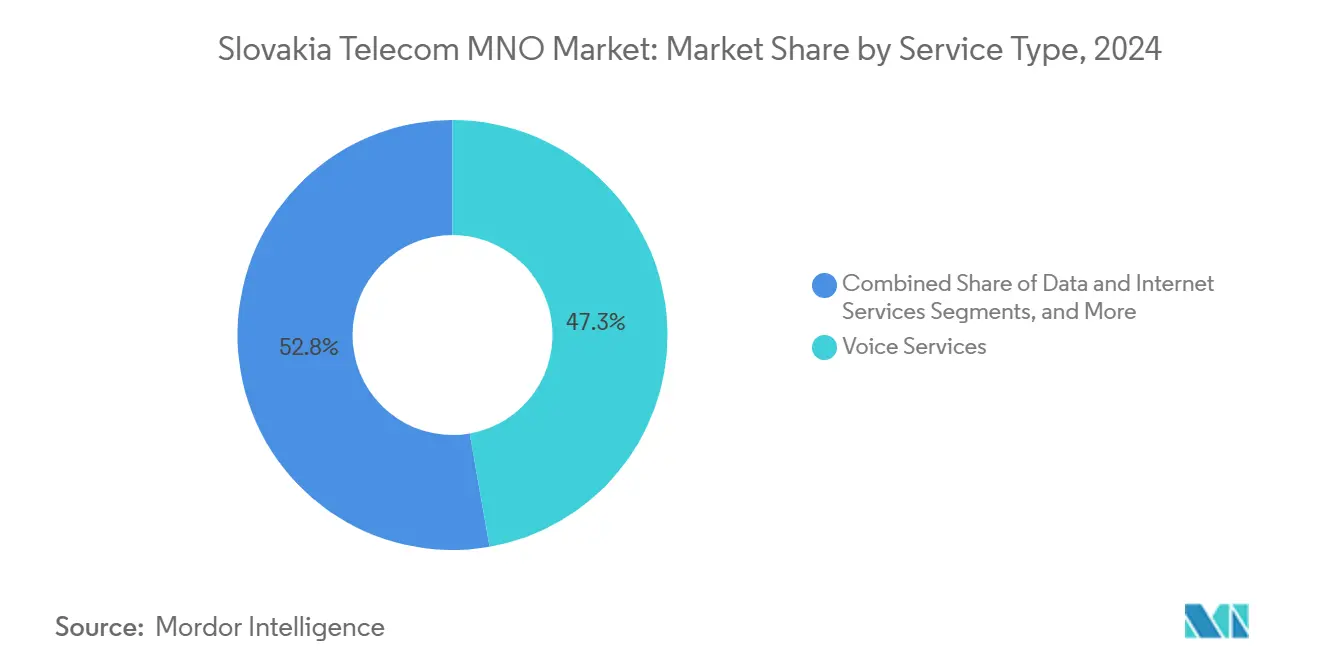

- Por tipo de servicio, los servicios de voz representaron el 47,25% de la participación del mercado de MNO de telecomunicaciones de Eslovaquia en 2024; se prevé que los servicios de IoT y M2M crezcan a una CAGR del 4,35% hasta 2030.

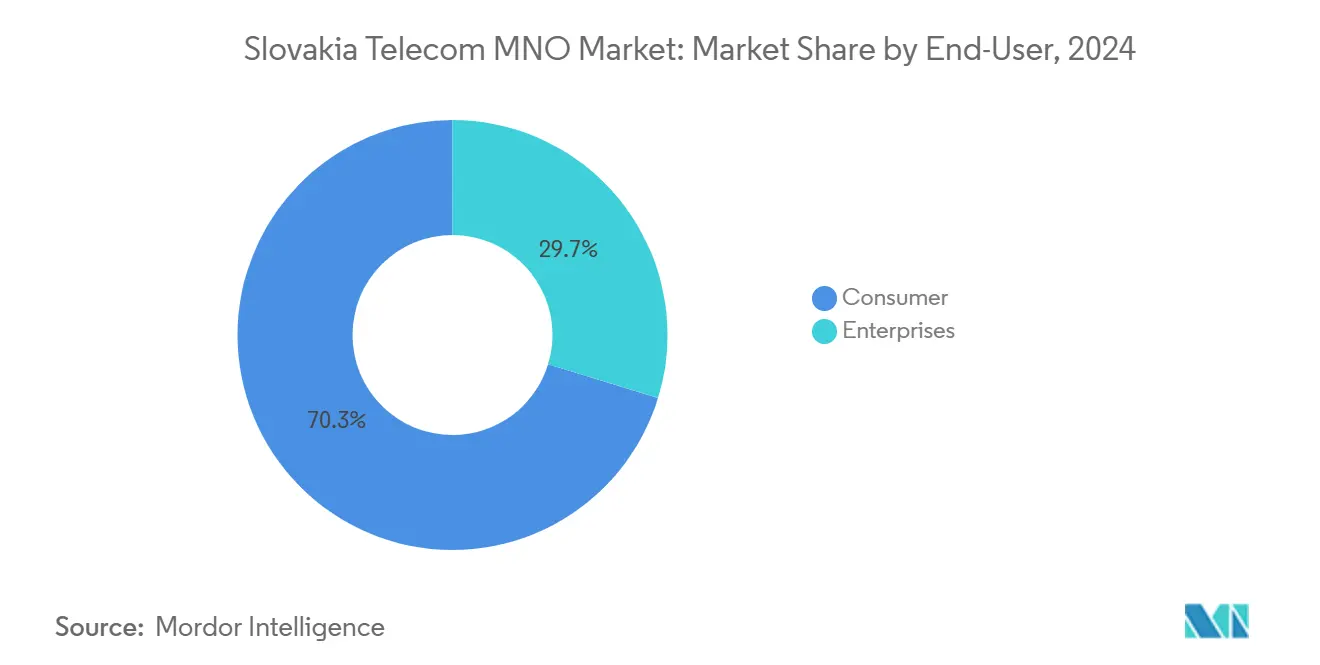

- Por usuario final, el segmento de consumidores generó el 70,26% de los ingresos de 2024; se proyecta que el segmento empresarial crezca a una CAGR del 3,78% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Eslovaquia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue y adopción acelerados del 5G | +1.2% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Plan de fibra nacional respaldado por el gobierno | +0.8% | Zonas rurales y urbanas | Largo plazo (≥ 4 años) |

| Demanda empresarial de soluciones verticales de IoT | +0.7% | Corredores industriales | Mediano plazo (2-4 años) |

| Paquetes convergentes de OTT y PayTV que elevan el ARPU | +0.5% | Principales ciudades | Corto plazo (≤ 2 años) |

| Proyectos de corredores de transporte 5G de la UE | +0.3% | Regiones fronterizas | Largo plazo (≥ 4 años) |

| Economía de compartición de torres rurales de host neutro | +0.2% | Zonas montañosas | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Despliegue y adopción acelerados del 5G

Los operadores superaron el 60% de cobertura poblacional con 5G en 2024, con O2 Slovakia liderando con el 70% y buscando monetizar aplicaciones empresariales de baja latencia. [1]Red Hat, "Caso de Estudio de 5G Nativo en la Nube de O2 Slovakia," redhat.com La competencia entre cuatro MNO nacionales acorta los ciclos de despliegue, adelanta los compromisos de capex y alimenta un círculo virtuoso de actualizaciones de dispositivos y ventas adicionales de paquetes de datos. Los primeros pilotos empresariales en automoción y logística integran el 5G como insumo de producción, consolidando la demanda de ancho de banda a largo plazo. La carrera por el liderazgo en cobertura también eleva los costos de cambio para los suscriptores, mejorando las métricas de retención en el mercado de MNO de telecomunicaciones de Eslovaquia.

Plan de fibra nacional respaldado por el gobierno

En el marco del Plan de Recuperación y Resiliencia, se destinan EUR 945 millones a proyectos digitales, incluida la fibra de última milla que apunta a una cobertura de gigabit del 85%. [2]Comisión Europea, "Programa de Política de la Década Digital," ec.europa.eu Las estructuras de subsidio fomentan las asociaciones público-privadas en lugar de construcciones estatales, comprimiendo los costos de despliegue hasta en un 30% en comparación con las construcciones individuales. El alcance de la fibra transforma los municipios desatendidos en mercados viables para servicios en la nube y OTT, apoyando la descarga futura del tráfico de las redes móviles y sustentando la curva de demanda a largo plazo del mercado de MNO de telecomunicaciones de Eslovaquia.

Demanda empresarial de soluciones verticales de IoT

Las empresas manufactureras, energéticas y de transporte despliegan redes de sensores para el mantenimiento predictivo y la visibilidad de la cadena de suministro. Los operadores de telecomunicaciones ascienden en la cadena de valor, combinando conectividad con análisis y seguridad gestionada, creando líneas de servicio de mayor margen. El área de negocios de O2 Slovakia se posiciona como socio integral, captando cuota de cartera que antes fluía hacia integradores especializados. Los clientes industriales obtienen responsabilidad bajo un único SLA, mientras que los operadores obtienen flujos de ingresos recurrentes que justifican las inversiones en segmentación 5G en el mercado de MNO de telecomunicaciones de Eslovaquia.

Paquetes convergentes de OTT y PayTV que elevan el ARPU

El paquete triple play Magio de Slovak Telekom y los paquetes Love de Orange fusionan internet fijo, móvil y video en una sola factura, elevando el ARPU del hogar en porcentajes de dos dígitos. Los paquetes generan costos emocionales de cambio a medida que los suscriptores perciben una penalización al perder las bibliotecas de contenido. La táctica frena la rotación ante la agresividad de precios de los MVNO y se alinea con los ciclos de actualización de fibra de los operadores, manteniendo la disciplina de precios en el mercado de MNO de telecomunicaciones de Eslovaquia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas tarifas de renovación de espectro y licencias | -0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Rápida sustitución de voz y SMS por aplicaciones OTT | -0.4% | Núcleos urbanos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para el despliegue de fibra | -0.3% | Construcciones rurales | Mediano plazo (2-4 años) |

| La volatilidad de los precios de la energía está inflando el OPEX | -0.2% | En toda la red | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Elevadas tarifas de renovación de espectro y licencias

La subasta de 5G en Eslovaquia elevó los desembolsos de capital más allá de las previsiones internas, obligando a los operadores a amortizar los costos de licencia en horizontes extendidos. [3]CMS, "Telecomunicaciones: Subastas de Espectro en Eslovaquia," cms.law El efectivo desviado hacia el espectro limita el capex discrecional para la densificación de macroceldas rurales. Los actores más pequeños como 4ka/SWAN enfrentan convenios de deuda más estrictos, lo que puede ralentizar su expansión 5G y limitar la libertad de fijación de precios competitivos en el mercado de MNO de telecomunicaciones de Eslovaquia.

Rápida sustitución de voz y SMS por aplicaciones OTT

WhatsApp, Telegram y Viber absorben los volúmenes tradicionales de voz y mensajería. El ARPU combinado de voz y datos disminuye a medida que los planes de datos ilimitados subvencionan efectivamente a las plataformas competidoras. Los operadores deben rediseñar las redes para el tráfico de datos asimétrico y en ráfagas, mientras extraen monetización de patrones de uso OTT de menor rendimiento. El consiguiente arrastre de ingresos pesa sobre la trayectoria de la línea superior a corto plazo del mercado de MNO de telecomunicaciones de Eslovaquia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Voz Impulsan la Evolución del Mercado

Los servicios de voz generaron el 47,25% de los ingresos de 2024, subrayando su posición como motor de crecimiento dentro del mercado de MNO de telecomunicaciones de Eslovaquia. Los servicios de IoT y M2M registran la perspectiva más rápida con una CAGR del 4,35% hasta 2030. Las cohortes más jóvenes migran hacia la mensajería basada en datos, lo que obliga a los operadores a congelar o reducir las tarifas por minuto para frenar la rotación. La telefonía fija se desvanece más rápidamente a medida que los circuitos de la red telefónica pública conmutada (RTPC) se cierran y las empresas migran a VoIP.

Por lo tanto, los operadores tratan la voz como un incentivo dentro de paquetes más amplios en lugar de un motor de beneficios independiente. El paquete Magenta 1 de Slovak Telekom ilustra el giro, integrando minutos de voz dentro de un triple play que mantiene el ARPU sin una inflación explícita del precio de la voz. Los reguladores exigen el servicio universal para que la voz persista, pero su peso estratégico en el mercado de MNO de telecomunicaciones de Eslovaquia se desplaza hacia la retención en lugar del crecimiento.

Por Usuario Final: Base de Consumidores con Impulso de Crecimiento Empresarial

Los consumidores produjeron el 70,26% de la facturación de 2024, pero las empresas avanzan más rápido a una CAGR del 3,78% hasta 2030, ampliando el mercado de MNO de telecomunicaciones de Eslovaquia. Los clientes empresariales persiguen estrategias de mantenimiento predictivo, logística conectada y seguridad de confianza cero que requieren enlaces de alta fiabilidad y servicios gestionados. Los operadores responden con unidades empresariales dedicadas, mercados en la nube y ofertas conjuntas con proveedores de hiperescala.

El segmento de consumidores sigue siendo vital para la escala y la estabilidad del flujo de caja. Las ofertas combinadas de OTT y hogar inteligente ayudan a defender el poder de fijación de precios a medida que el IVA aumentó al 23% en enero de 2025. No obstante, el enfoque estratégico continúa inclinándose hacia las soluciones empresariales, que elevan los márgenes combinados y diversifican el riesgo de ingresos para la industria de MNO de telecomunicaciones de Eslovaquia.

Análisis Geográfico

La región de Bratislava genera el ARPU más alto debido a la densa actividad empresarial y la temprana densificación del 5G. Košice, Žilina y otros centros urbanos le siguen, beneficiándose cada uno de una cobertura LTE casi ubicua y de capas 5G de rápido crecimiento. Los distritos rurales se retrasan en la construcción de fibra, pero están en condiciones de beneficiarse del fondo digital de EUR 945 millones, alineando los objetivos de servicio universal con el crecimiento incremental del tráfico en el mercado de MNO de telecomunicaciones de Eslovaquia.

Los corredores transfronterizos con la República Checa, Polonia y Hungría adquieren relevancia estratégica a medida que la iniciativa de transporte 5G de la UE exige itinerancia sin interrupciones y transferencias en los corredores. [4]Comisión Europea, "Corredores Transfronterizos 5G," ec.europa.eu Los operadores están en posición de monetizar el tráfico de tránsito y las superposiciones SD-WAN empresariales que conectan fábricas a ambos lados de las fronteras. Los modelos de torres de host neutro alivian las cargas de capex en el noroeste montañoso, donde el terreno complica la ubicación de macroceldas.

El nicho del acceso inalámbrico fijo (FWA) cierra las brechas de velocidad en los valles escasamente poblados. Si bien la fibra sigue siendo la prioridad, el FWA utiliza el espectro 5G de banda media para suministrar 200 Mbps de enlace descendente donde los costos de zanjeo son prohibitivos. La geografía, por tanto, determina la selección de tecnología, la secuencia de despliegue y el posicionamiento competitivo dentro del mercado de MNO de telecomunicaciones de Eslovaquia.

Panorama Competitivo

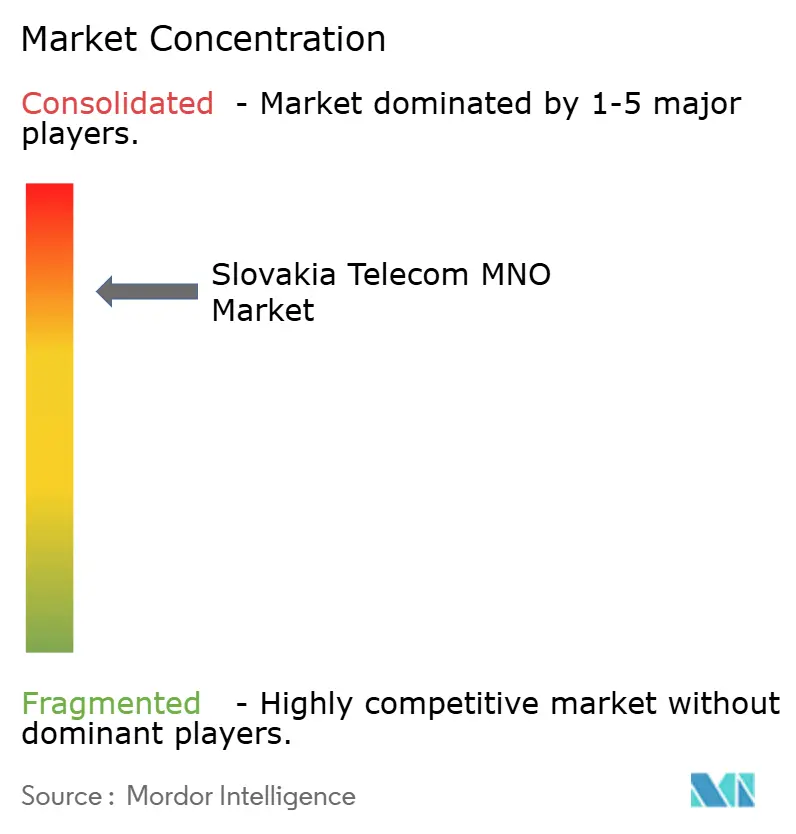

Cuatro operadores de redes móviles a nivel nacional controlan una participación mayoritaria de los ingresos de la industria, lo que indica un mercado de MNO de telecomunicaciones de Eslovaquia consolidado. Slovak Telekom aprovecha las innovaciones del Grupo Deutsche Telekom, como la RAN en la nube y la atención al cliente impulsada por IA, manteniendo el liderazgo en calidad de servicio. La adquisición de PPF Telecom Group por parte de e& por EUR 2.150 millones introduce nuevas ventajas de capital y escala para O2 Slovakia, estimulando nuevas experimentaciones en precios y servicios.

Orange Slovensko mantiene el impulso mediante una cobertura 5G agresiva, alcanzando el 78% de la población en septiembre de 2024. 4ka/SWAN persigue una estrategia de precios de valor que resuena entre los jóvenes sensibles al costo, pero ahora combina esa postura con un despliegue acelerado de 5G, suministrado por torres de host neutro para reducir los costos por sitio. La narrativa competitiva gira en torno a las propuestas integradas de fijo-móvil, ya que los servicios convergentes ofrecen un ARPU más recurrente y apalancan el capex de fibra en grupos de ingresos más amplios en el mercado de MNO de telecomunicaciones de Eslovaquia.

Los movimientos estratégicos incluyen acuerdos de compartición de red, pruebas de computación en el borde con fabricantes de equipos originales del sector automotriz y despliegues de centros de contacto con IA que reducen el opex. Cada operador corteja acuerdos empresariales garantizando el cumplimiento de latencia y ciberseguridad, yendo más allá de la conectividad pura. La rivalidad general mantiene las tarifas disciplinadas, pero canaliza la energía competitiva hacia la cobertura, las asociaciones en la nube y las soluciones verticales en lugar de guerras de precios.

Líderes de la Industria de MNO de Telecomunicaciones de Eslovaquia

Slovak Telekom (Deutsche Telekom)

Orange Slovensko AS

O2 Slovakia

SWAN, a.s. (4ka brand)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: e& completó su adquisición de EUR 2.150 millones de las unidades eslovaca, búlgara, húngara y serbia de PPF Telecom Group, formando e& PPF Telecom Group.

- Septiembre de 2024: Orange Slovensko elevó el alcance del 5G al 78% de los residentes.

- Mayo de 2024: 4ka amplió la disponibilidad nacional del 5G como parte del impulso de inversión de SWAN.

- Abril de 2024: O2 Slovakia expandió la cobertura 5G más allá del 89% de la población.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Eslovaquia

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MNO de telecomunicaciones de Eslovaquia?

El mercado está valorado en USD 2,11 mil millones en 2025.

¿Qué CAGR se pronostica para el mercado de MNO de telecomunicaciones de Eslovaquia hasta 2030?

Se proyecta que los ingresos del mercado se expandan a una CAGR del 3,68% entre 2025 y 2030.

¿Qué segmento de servicio se espera que crezca más rápido?

Los servicios de IoT y M2M lideran con una CAGR proyectada del 4,35% hasta 2030.

¿Qué tan extensa es la cobertura 5G en Eslovaquia actualmente?

Los operadores superaron colectivamente el 60% de cobertura poblacional en 2024, con O2 Slovakia alcanzando el 89%.

¿Qué impacto tendrá el plan de fibra respaldado por el gobierno de Eslovaquia en las zonas rurales?

El fondo digital de EUR 945 millones apunta a una cobertura de gigabit del 85%, reduciendo los costos de despliegue y mejorando la disponibilidad de banda ancha rural.

¿Quiénes son los principales competidores en el mercado?

Slovak Telekom, Orange Slovensko, O2 Slovakia (bajo e&) y 4ka/SWAN controlan conjuntamente aproximadamente el 80% de los ingresos de la industria.

Última actualización de la página el: