Tamaño y Cuota del Mercado de Autoalmacenamiento de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

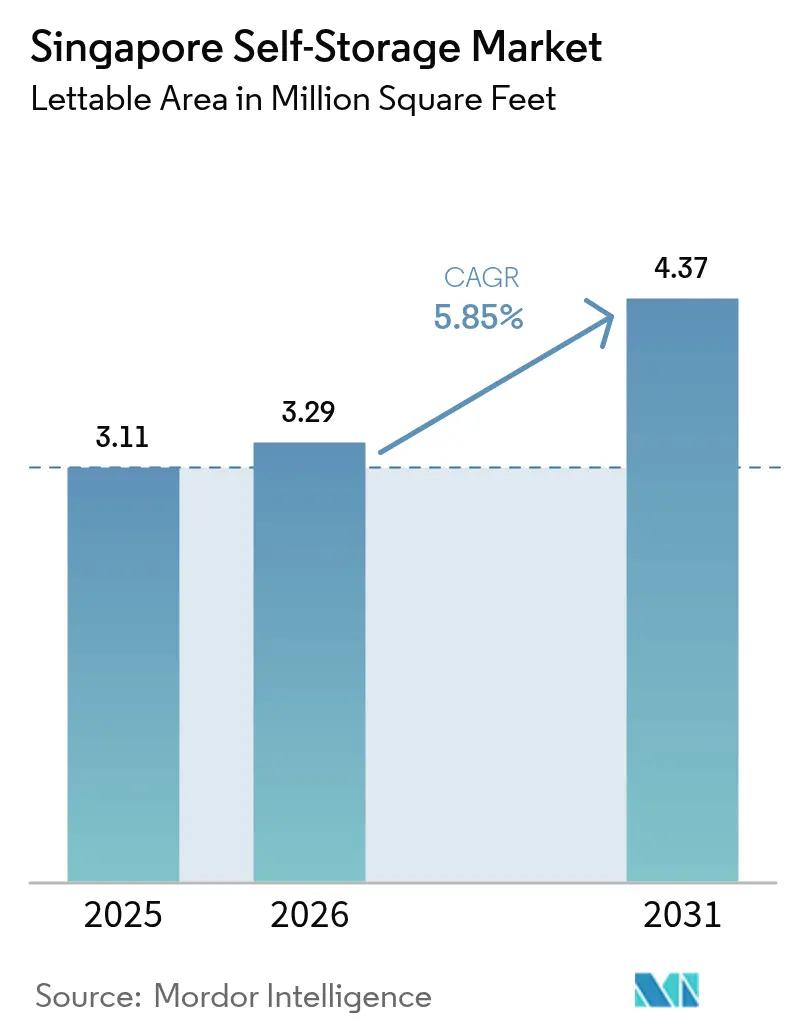

| Tamaño del mercado en el año base (2025) | 3.11 Millones de pies cuadrados |

| Volumen del Mercado (2026) | 3.29 Millones de pies cuadrados |

| Volumen del Mercado (2031) | 4.37 Millones de pies cuadrados |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

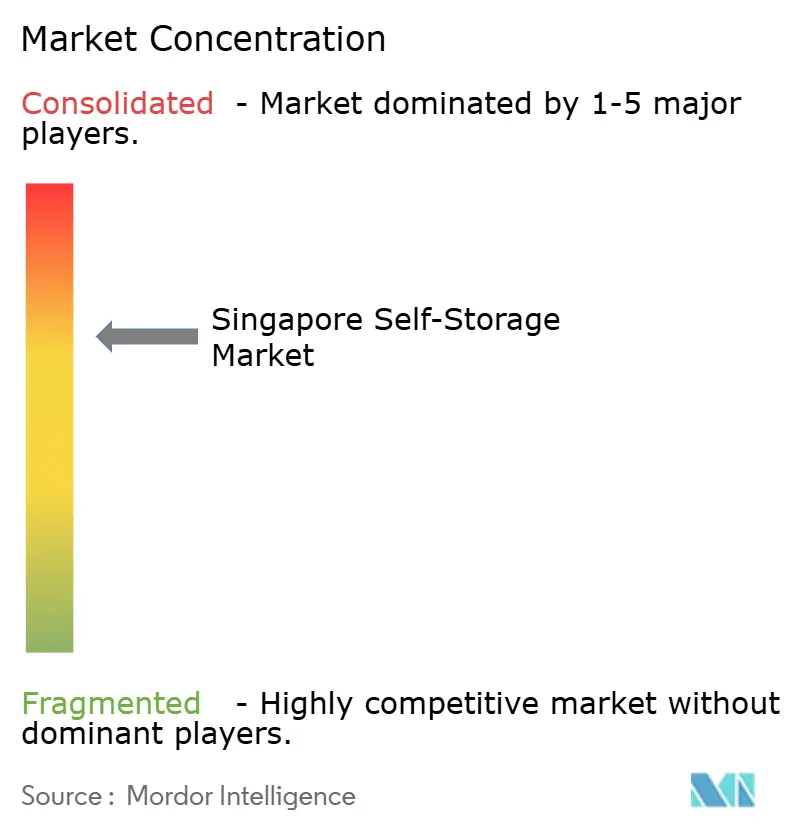

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Autoalmacenamiento de Singapur por ����������

El tamaño del mercado de autoalmacenamiento de Singapur en 2026 se estima en 3,29 millones de pies cuadrados, con un crecimiento desde el valor de 2025 de 3,11 millones de pies cuadrados, con proyecciones para 2031 que muestran 4,37 millones de pies cuadrados, creciendo a una CAGR del 5,85% durante el período 2026-2031. El sólido crecimiento de la población, una base de consumidores adinerados y la intensificación de la actividad del comercio electrónico sustentan el impulso. La demanda se ve reforzada adicionalmente por la reurbanización urbana que reduce continuamente el tamaño medio de los pisos, mientras que el capital institucional que ingresa al sector acelera la construcción de instalaciones modernas con control de climatización. El mercado de autoalmacenamiento de Singapur también se beneficia de las ambiciones logísticas regionales del gobierno, específicamente el próximo enlace RTS y el segundo parque logístico aeroportuario que ampliará los flujos transfronterizos. La intensidad competitiva se mantiene moderada, ya que los elevados costes del suelo y las estrictas normas del Código de Seguridad contra Incendios restringen la entrada de nuevos competidores, aunque los operadores establecidos despliegan tecnología y servicios premium para incrementar los rendimientos.

Conclusiones Clave del Informe

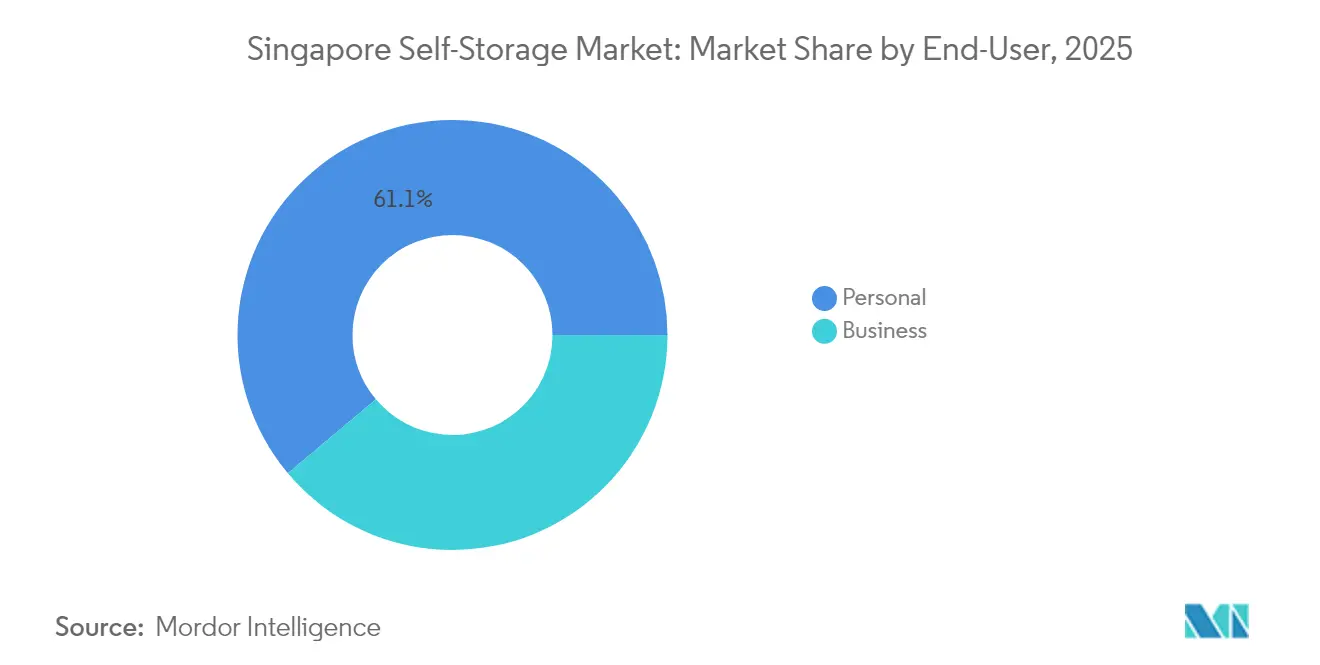

- Por usuario final, el almacenamiento personal lideró con el 61,12% de la cuota del mercado de autoalmacenamiento de Singapur en 2025; se proyecta que las aplicaciones empresariales crecerán a una CAGR del 7,05% hasta 2031.

- Por tamaño de unidad, las unidades pequeñas y medianas (menos de 40 pies cuadrados) mantuvieron una cuota del 48,10% del tamaño del mercado de autoalmacenamiento de Singapur en 2025, mientras que las unidades grandes (más de 40 pies cuadrados) se expanden más rápidamente a una CAGR del 6,62%.

- Por tipo de almacenamiento, las unidades no climatizadas representaron el 71,95% del tamaño del mercado de autoalmacenamiento de Singapur en 2025; las ofertas climatizadas registran la CAGR más alta del 7,19%.

- Por propiedad, las instalaciones en arrendamiento captaron el 57,30% de la cuota del mercado de autoalmacenamiento de Singapur en 2025, mientras que las propiedades en propiedad crecen a una CAGR del 6,82% a medida que los inversores institucionales profundizan su exposición.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autoalmacenamiento de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta densidad de población y demografía adinerada | +1.2% | Nacional de Singapur | Mediano plazo (2-4 años) |

| Reducción del área residencial de suelo | +1.5% | Enfoque en la Región Central | Largo plazo (≥ 4 años) |

| Crecimiento de la microdistribución de pymes y comercio electrónico | +1.8% | Nacional, desbordamiento hacia Johor | Corto plazo (≤ 2 años) |

| Entrada de inversores institucionales | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Auge de nómadas digitales transfronterizos | +0.6% | Región Central | Corto plazo (≤ 2 años) |

| Demanda de rehabilitación obligatoria conforme al sello Green-Mark | +0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

La Alta Densidad Poblacional y la Demografía Adinerada Impulsan la Demanda Discrecional de Almacenamiento

Singapur concentra alrededor de 8.000 residentes por kilómetro cuadrado, una cifra sin parangón en Asia fuera de los microestados. Los residentes sitúan las limitaciones de espacio habitable entre sus principales factores de estrés, y el 50% admite guardar artículos del hogar externamente cuando es posible.[1]StorHub, "StorHub Evolves and Expands to Help Singaporeans Cope With Stress," storhub.com.sg Los crecientes ingresos de los hogares respaldan las cuotas de alquiler recurrentes, mientras que una población no residente que creció un 5% en 2024 valora la flexibilidad de almacenar pertenencias entre reubicaciones. La planificación urbana vertical, ejemplificada por bloques de vivienda pública de 50 plantas, concentra la vida pero preserva la habitabilidad, empujando indirectamente las pertenencias hacia el mercado de autoalmacenamiento de Singapur. Programas gubernamentales como GreenGov.SG normalizan además el concepto de «acceso frente a propiedad», fomentando la demanda estructural de almacenamiento de pago.[2]Agencia Nacional de Medio Ambiente, "Sector Público – Eficiencia Energética," nea.gov.sg

Reducción del Área Residencial de Suelo Derivada de Proyectos de Reurbanización Urbana

Las mayores tasas de aprovechamiento urbanístico en los distritos prime reducen el tamaño de los pisos incluso cuando el parque total de viviendas aumenta. La rezonificación del Plan Maestro de 2019 de Tanjong Rhu para 5.000 nuevas viviendas ejemplifica cómo la reurbanización favorece las unidades compactas. El programa de Venta de Suelo Público del primer semestre de 2025 introducirá 8.505 unidades privadas, en gran parte dentro de proyectos integrados de uso mixto.[3]Ministerio de Desarrollo Nacional, "Venta de Suelo Público 1S 2025," mnd.gov.sg A medida que las urbanizaciones más antiguas son objeto de reurbanización colectiva, los hogares reducen su espacio y compensan alquilando autoalmacenamiento. Esta tendencia garantiza un flujo continuo a largo plazo de consumidores para el mercado de autoalmacenamiento de Singapur.

Crecimiento de la Microdistribución de Pymes y Comercio Electrónico que Requiere Espacio de Inventario Flexible

Singapur procesó 300.000 paquetes diarios en el centro logístico regional de SingPost tras su ampliación de 30 millones de SGD en 2025, triplicando la capacidad de 2024. Los pequeños vendedores en plataformas como Shopee necesitan espacio más allá del hogar pero inferior al de un almacén completo. Operadores como Spaceship ofrecen espacio de «co-almacén» combinado con estaciones de preparación de pedidos para atender este nicho. El próximo enlace RTS reducirá los tiempos de rotación entre Singapur y Johor, lo que llevará a los comerciantes a almacenar inventario en instalaciones del norte para la entrega transfronteriza en el mismo día. Estos requisitos impulsan a las empresas hacia unidades más grandes y configurables dentro del mercado de autoalmacenamiento de Singapur, reforzando los volúmenes y el rendimiento de los ingresos.

Entrada de Inversores Institucionales que Mejora el Acceso a la Financiación y el Ritmo de Desarrollo

CapitaLand Investment incorporó el autoalmacenamiento a su cartera de 134.000 millones de SGD en 2024, validando la clase de activo para fondos de pensiones y fondos soberanos. Los promotores con amplio respaldo financiero aceleran los nuevos proyectos de construcción y mejoran las instalaciones existentes con cubiertas solares, acceso automatizado y vigilancia las 24 horas. Las adquisiciones transfronterizas, como la compra por parte de StorHub de tres instalaciones en Sídney por 110 millones de AUD, ilustran la escala posible cuando entra el capital institucional. Los gestores profesionales estandarizan el cumplimiento normativo en materia de seguridad, el marketing y la fijación dinámica de precios, elevando el nivel general de profesionalidad del sector.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes del suelo que encarecen las tarifas de alquiler de unidades | -1.8% | Nacional de Singapur, agudo en la Región Central | Largo plazo (≥ 4 años) |

| Oferta limitada de suelo con zonificación industrial para nuevas instalaciones | -1.1% | Nacional de Singapur | Largo plazo (≥ 4 años) |

| Estricto Código de Seguridad contra Incendios-2025 que eleva el gasto de capital para instalaciones multinivel | -0.7% | Nacional de Singapur | Mediano plazo (2-4 años) |

| Startups de almacenamiento conserjería que canibaliza la ocupación tradicional de unidades | -0.4% | Nacional de Singapur, concentrado en la Región Central | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Elevados Costes del Suelo que Encarecen las Tarifas de Alquiler de Unidades

El suelo industrial en los distritos centrales alcanza entre 20 y 23 SGD por metro cuadrado mensual, un precio base que muchos operadores superan para asegurarse ubicaciones en JTC. Aunque los usuarios adinerados absorben las tarifas más elevadas, los hogares sensibles al precio pueden retrasar la adopción o reducir el tamaño de las unidades. Para mantener la ocupación, las marcas líderes ofrecen paquetes promocionales; StorHub permite dos meses de alquiler gratuito junto con descuentos del 30%. La inflación sostenida de los alquileres modera, por tanto, la CAGR a largo plazo del mercado de autoalmacenamiento de Singapur, incluso cuando los ingresos nominales crecen.

Oferta Limitada de Suelo con Zonificación Industrial para Nuevas Instalaciones

La jerarquía de usos del suelo de Singapur prioriza la fabricación avanzada y la logística frente al autoalmacenamiento. Los promotores deben superar revisiones de certificación Green-Mark, evaluaciones de impacto ambiental y aprobaciones de seguridad contra incendios que prolongan los plazos e incrementan los costes indirectos. Los operadores más pequeños que carecen de capital paciente tienen dificultades para obtener ubicaciones, reforzando las barreras de entrada al mercado. La reutilización adaptativa de parques empresariales infraocupados es una solución parcial, pero a menudo conlleva costosas obras de rehabilitación para cumplir con los requisitos de compartimentación y rociadores. El limitado flujo de proyectos restringe la expansión de superficie incluso cuando la demanda aumenta, limitando la respuesta potencial desde el lado de la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Adopción Empresarial Supera el Ritmo del Uso Personal

El segmento empresarial aporta una CAGR del 7,05% al mercado de autoalmacenamiento de Singapur, mientras que el almacenamiento personal aún concentra el 61,12% de la cuota en 2025. Las empresas prefieren unidades climatizadas y acceso las 24 horas, aceptando tarifas premium que elevan los ingresos por pie cuadrado. Los microvendedores de comercio electrónico aprovechan las instalaciones como nodos de microdistribución para acortar los plazos de entrega. Mientras tanto, el segmento personal sigue siendo un ancla de volumen estable, impulsado por la reducción del tamaño de los apartamentos y la rotación de expatriados. Juntos sostienen una amplia ocupación, aunque los clientes empresariales marcan la pauta de precios a través de mayores expectativas de servicio. El tamaño del mercado de autoalmacenamiento de Singapur asignado a usuarios empresariales está proyectado para aproximarse a 1,7 millones de pies cuadrados en 2031, respaldado por los flujos comerciales binacionales habilitados por el enlace RTS.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Unidad: La Demanda de Unidades Grandes Refleja la Madurez Logística

Las unidades pequeñas y medianas aún representan el 48,10% del tamaño del mercado de autoalmacenamiento de Singapur, reflejando la necesidad de los consumidores individuales de almacenar el excedente del hogar. Sin embargo, las unidades que superan los 40 pies cuadrados registran una CAGR del 6,62% a medida que los comerciantes consolidan el inventario más cerca de los clientes finales. La ampliación de capacidad de SingPost incrementa los volúmenes de paquetes, incentivando a los vendedores a almacenar existencias en el centro de la ciudad en lugar de en almacenes lejanos. Los operadores responden reconfigurando los pisos superiores en bloques contiguos que pueden subdividirse según la demanda. La penetración de las unidades grandes señala así el desplazamiento del mercado desde el almacenamiento puramente de efectos personales hacia soluciones híbridas de inventario alineadas con el crecimiento del comercio minorista omnicanal.

Por Tipo de Almacenamiento: El Diferencial de Precio del Control de Climatización Gana Terreno

Las unidades no climatizadas representaron el 71,95% del inventario en 2025, aunque las superficies climatizadas crecen un 7,19% anual. La electrónica, los productos farmacéuticos, el arte y los objetos de colección de alto valor se deterioran rápidamente con una humedad superior al 80%; las empresas y los coleccionistas adinerados pagan de buen grado una prima de alquiler del 15-20% por entornos controlados. StorHub equipa sus nuevas instalaciones con paneles solares y sistemas de climatización de alta eficiencia energética para mitigar los costes eléctricos y cumplir los objetivos del sello Green-Mark, manteniendo los márgenes intactos. A medida que el control de climatización se convierte gradualmente en un estándar mínimo, los operadores se diferencian mediante aplicaciones de monitorización de humedad, acuerdos de seguros y servicios de embalaje de valor añadido, generando fidelidad en el mercado de autoalmacenamiento de Singapur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Patrón de Propiedad: Los Activos en Plena Propiedad Atraen Capital a Largo Plazo

Las instalaciones en arrendamiento gestionaron el 57,30% del espacio en 2025, aunque las propiedades en propiedad se expanden a una CAGR del 6,82% gracias al apetito institucional. Controlar el activo inmobiliario subyacente protege a los operadores del riesgo de renovación y amplifica el valor patrimonial en un Singapur escaso en suelo. El respaldo de CapitaLand ha catalizado movimientos similares por parte de family offices y REIT en busca de rentabilidades estables de caja. Los modelos de arrendamiento persisten para operadores en etapas iniciales que prueban micro-mercados u ocupan plantas superiores de complejos industriales mixtos. La evolución hacia la propiedad profundiza la reserva de capital del sector de autoalmacenamiento de Singapur y fomenta construcciones de mayor calidad que cumplen con los códigos evolutivos de seguridad contra incendios y sostenibilidad.

Análisis Geográfico

La reducida superficie de 728 km² de la ciudad-estado significa que cada operador principal puede atender a toda la base de potenciales clientes, aunque las ventajas de micro-localización siguen siendo decisivas. Los emplazamientos de la Región Central próximos a líneas MRT obtienen alquileres un 20-25% más altos, pero se ocupan más rápidamente gracias a la proximidad a las oficinas del CBD y a los enclaves de expatriados. Las urbanizaciones suburbanas como Tampines o Jurong ofrecen parcelas más grandes, albergando complejos de varias plantas con acceso en vehículo. El despliegue simultáneo de StorHub en Serangoon, Tampines, Changi y Jurong East ilustra un modelo de concentrador y radios que equilibra tarifas premium con volumen.

Los nodos del norte podrían experimentar un incremento de la demanda una vez que el enlace RTS entre en funcionamiento en 2026, permitiendo 100.000 desplazamientos diarios entre Woodlands y Johor Bahru. Las pymes que operan en ambas economías podrían preferir opciones del mercado de autoalmacenamiento de Singapur próximas al puesto fronterizo para distribuir el inventario transfronterizo. Mientras tanto, la infrautilización de los parques empresariales —la ocupación del Parque Empresarial Internacional se situó en el 64,4% en 2024— presenta oportunidades de reutilización adaptativa, aunque con costes de rehabilitación asociados. Las prioridades de venta de suelo público seguirán densificando los núcleos residenciales como Tanjong Rhu, comprimiendo el espacio de los hogares y localizando los picos de demanda de almacenamiento. El segundo parque logístico aeroportuario previsto para la década de 2030 atraerá a transitarios y consolidadores de comercio electrónico, lo que probablemente impulsará la demanda de unidades climatizadas en las zonas de Changi. Dado que los códigos nacionales son uniformes, la diferenciación geográfica deriva más de la conveniencia de acceso y las sinergias de usos complementarios del suelo que del arbitraje regulatorio, aunque los operadores expertos en la selección de micro-emplazamientos deberían mantener tasas de ocupación superiores al 85% en el mercado de autoalmacenamiento de Singapur.

Panorama Competitivo

El mercado acoge a más de 20 operadores, aunque los cinco principales concentran una cuota estimada del 65%, lo que indica una concentración moderada. StorHub lidera en superficie y renovación continua del producto, habiendo lanzado recientemente la marca Lifestyle con cerraduras digitales y servicios de conserjería. Storefriendly contraataca con un sistema automatizado de recuperación asistida por robótica que reduce el ancho de los pasillos e incrementa el área neta arrendable hasta un 30%. Spaceship se diferencia mediante ofertas de co-almacén que integran escritorios de coworking, cabinas fotográficas y acuerdos de última milla, un modelo que resulta atractivo para los comerciantes omnicanal.

La financiación institucional ha desencadenado fusiones y adquisiciones transfronterizas, ejemplificadas por la compra de Wilson Storage por parte de StorHub por 110 millones de AUD y la oferta de Public Storage sobre Abacus Storage King. El respaldo financiero permite la diversificación de la cartera más allá de los núcleos urbanos tradicionales hacia agrupaciones industriales mixtas. Las barreras siguen siendo elevadas: el Código de Incendios del SCDF exige diseños compartimentados y rociadores, mientras que el sello Green-Mark de la BCA impulsa estándares de eficiencia energética que requieren un gasto de capital inicial. Los operadores que interiorizan la especialización en diseño y construcción y los sistemas avanzados de gestión de instalaciones están mejor posicionados para gestionar el cumplimiento normativo preservando los márgenes en el mercado de autoalmacenamiento de Singapur.

La tecnología es un campo de batalla emergente. El acceso a unidades mediante aplicación móvil, los algoritmos de fijación dinámica de precios y la planificación de capacidad impulsada por IA diferencian a los líderes de los proveedores de servicios básicos. Sin embargo, el servicio al cliente —centros de atención 24 horas, soporte multilingüe y seguros integrados— sigue influyendo en la fidelidad de los inquilinos. En los próximos cinco años, es probable que el sector de autoalmacenamiento de Singapur asista a una consolidación selectiva en torno a marcas orientadas a la tecnología con sólidos balances, mientras los especialistas de nicho se centran en segmentos de alto margen como el almacenamiento de vino, arte o productos farmacéuticos.

Líderes del Sector de Autoalmacenamiento de Singapur

-

Store Friendly Management Pte Ltd

-

Spaceship Singapore (Astore Pte. Ltd.)

-

Store Room Pte Limited

-

StorHub Self Storage Pte Ltd

-

Work Plus Store Pte Ltd ("Work+Store")

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: StorHub Group adquirió tres instalaciones de Wilson Storage en Sídney por 110 millones de AUD, añadiendo 1.977 unidades a lo largo de 1,1 millones de pies cuadrados.

- Junio de 2025: Public Storage y Ki Corporation emitieron una oferta no vinculante para adquirir Abacus Storage King a 1,47 AUD por título, cubriendo 126 propiedades.

- Marzo de 2025: SingPost invirtió 30 millones de SGD para triplicar el procesamiento diario de paquetes hasta 300.000 en su Centro Logístico Regional de Comercio Electrónico.

- Marzo de 2025: DFI Retail Group desinvirtió las cadenas Cold Storage y Giant por 125 millones de SGD, liberando 2 centros de distribución que podrían reconvertirse en espacios de almacenamiento.

Alcance del Informe del Mercado de Autoalmacenamiento de Singapur

Las instalaciones de autoalmacenamiento ofrecen a las personas acceso a espacio en alquiler para guardar cualquier pertenencia personal o empresarial. Los contratos de alquiler de espacio de almacenamiento, conocidos habitualmente como unidades de almacenamiento, son acuerdos mes a mes. El autoalmacenamiento otorga al usuario un control mucho mayor que las opciones de almacenamiento de servicio completo, que restringen el acceso de los clientes a sus pertenencias y dependen del proveedor de almacenamiento para su mantenimiento y gestión. El estudio realiza un seguimiento de los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio rastrea la superficie total arrendable en todo Singapur. El estudio proporciona tendencias del mercado junto con los perfiles de los principales proveedores. El estudio analiza el impacto de la COVID-19 en el ecosistema. El informe ofrece previsiones y tamaño del mercado en volumen (pies cuadrados) para todos los segmentos mencionados anteriormente.

| Personal |

| Empresarial |

| Unidades Pequeñas y Medianas (menos de 40 pies cuadrados) |

| Unidades Grandes (más de 40 pies cuadrados) |

| Otros (Taquillas/Apilamiento Doble) |

| Climatizado |

| No Climatizado |

| Instalaciones en Propiedad |

| Instalaciones en Arrendamiento |

| Por Usuario Final | Personal |

| Empresarial | |

| Por Tamaño de Unidad de Almacenamiento | Unidades Pequeñas y Medianas (menos de 40 pies cuadrados) |

| Unidades Grandes (más de 40 pies cuadrados) | |

| Otros (Taquillas/Apilamiento Doble) | |

| Por Tipo de Almacenamiento | Climatizado |

| No Climatizado | |

| Por Patrón de Propiedad | Instalaciones en Propiedad |

| Instalaciones en Arrendamiento |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de autoalmacenamiento de Singapur en 2026?

El tamaño del mercado de autoalmacenamiento de Singapur se sitúa en 3,29 millones de pies cuadrados en 2026 y se prevé que alcance 4,37 millones de pies cuadrados en 2031.

¿Cuál es la tasa de crecimiento prevista del espacio de autoalmacenamiento en Singapur?

Se proyecta que el espacio total arrendable se expanda a una CAGR del 5,85% entre 2026 y 2031.

¿Qué segmento de usuario final crece más rápidamente?

Los usuarios empresariales, impulsados por las pymes y los vendedores de comercio electrónico, se expanden a una CAGR del 7,05%, superando la demanda de almacenamiento personal.

¿Por qué las unidades climatizadas ganan popularidad?

La elevada humedad de Singapur daña la electrónica, los documentos y los objetos de colección, por lo que las empresas y los consumidores adinerados pagan primas por entornos controlados que crecen a una CAGR del 7,19%.

¿Cómo afectan los elevados costes del suelo a los precios?

Los emplazamientos centrales soportan alquileres base de entre 20 y 23 SGD por metro cuadrado mensual, lo que obliga a los operadores a cobrar tarifas de unidad más altas y a ofrecer promociones para mantener la ocupación.

Última actualización de la página el: