Tamaño y �ʲ����پ������貹����ó�� del Mercado de Reemplazo de Hombro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

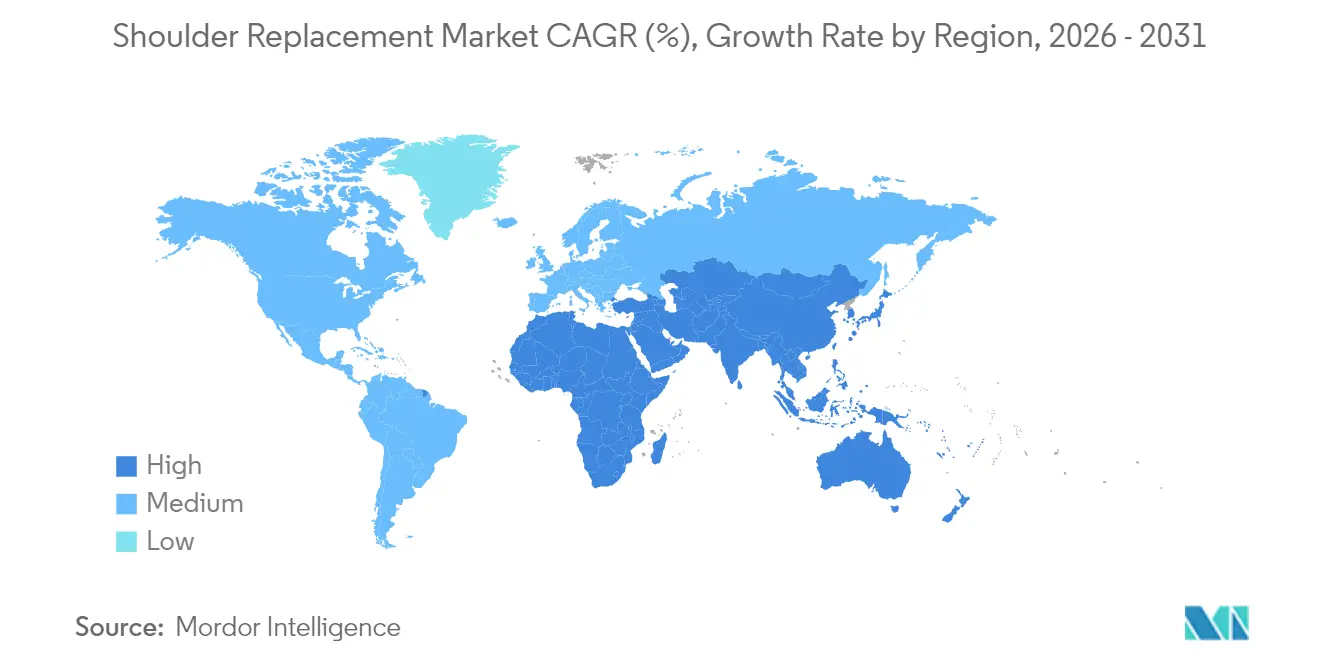

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reemplazo de Hombro por ����������

El tamaño del mercado de reemplazo de hombro en 2026 se estima en USD 2,39 mil millones, creciendo desde el valor de 2025 de USD 2,24 mil millones con proyecciones para 2031 que muestran USD 3,29 mil millones, creciendo a una CAGR del 6,6% durante 2026-2031.

La expansión refleja cambios demográficos hacia cohortes de mayor edad, el aumento de la prevalencia de la artritis y la continua innovación en diseño que mejora la durabilidad de los implantes y la precisión quirúrgica. La inteligencia artificial, el software de planificación 3D y los sistemas asistidos por robótica guían ahora a los cirujanos en tiempo real, reduciendo la variabilidad operatoria y acortando los tiempos de recuperación. El crecimiento también obtiene impulso de la migración de procedimientos hacia centros de cirugía ambulatoria, donde el reembolso favorable y los menores costos operativos se alinean con las prioridades de los pagadores. Mientras tanto, las inversiones en atención médica en ��������-�ʲ���í�ھ����� aceleran la adopción tecnológica, moderando el dominio de América del Norte y redefiniendo el cálculo competitivo para los fabricantes multinacionales de dispositivos.

Conclusiones Clave del Informe

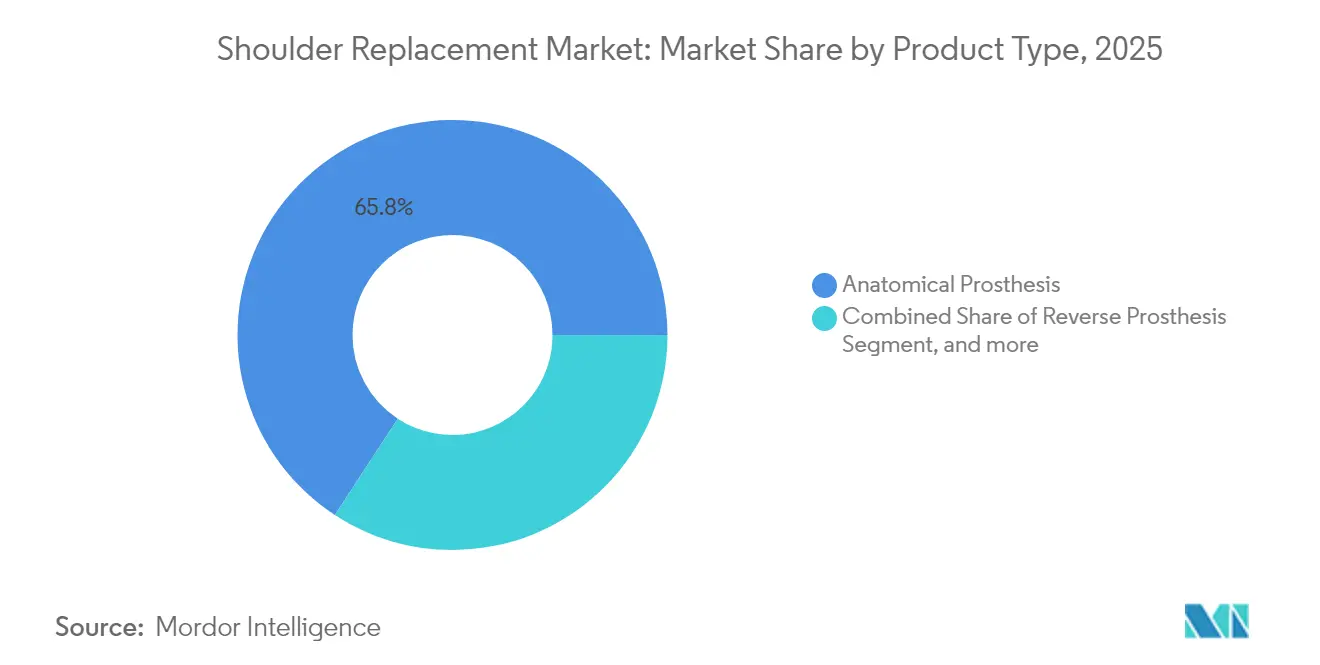

- Por tipo de producto, las prótesis anatómicas representaron el 65,78% de la participación del mercado de reemplazo de hombro en 2025, mientras que se prevé que las prótesis inversas se expandan a una CAGR del 6,95% hasta 2031.

- Por procedimiento, el reemplazo total de hombro representó el 43,92% del tamaño del mercado de reemplazo de hombro en 2025, mientras que el reemplazo total de hombro inverso avanza a una CAGR del 7,95% hasta 2031.

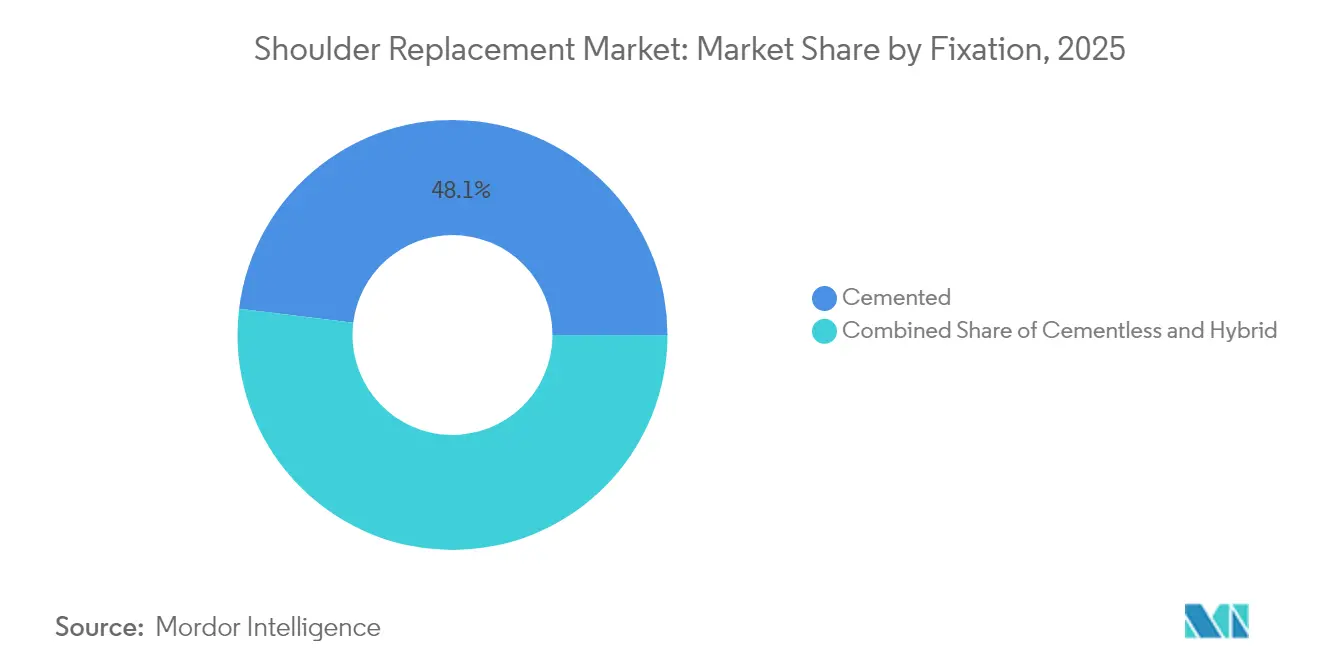

- Por fijación, los métodos cementados capturaron el 48,05% de los ingresos en 2025; los sistemas sin cemento están en camino de alcanzar una CAGR del 9,28% durante el mismo período.

- Por usuario final, los hospitales retuvieron una participación de ingresos del 62,10% en 2025, pero los centros de cirugía ambulatoria son los de mayor crecimiento con una CAGR del 9,63%.

- Por geografía, América del Norte lideró con una participación del 39,35% en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reemplazo de Hombro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de la artritis | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el diseño de prótesis | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la población geriátrica y la esperanza de vida | +2.1% | ��������-�ʲ���í�ھ�����, América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de los programas de artroplastia ambulatoria | +0.9% | América del Norte y Europa, extendiéndose a ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Instrumentación específica para el paciente impulsada por IA | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de casos de lesiones deportivas | +0.4% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente Prevalencia de la Artritis

La artritis afecta a 54 millones de adultos solo en los Estados Unidos, y la osteoartritis glenohumeral desencadena ahora una proporción creciente de derivaciones para artroplastia anatómica.[1]Aetna, "Política y Estadísticas de Artroplastia de Hombro," aetna.com La degeneración acelerada del cartílago en pacientes con patología del manguito rotador a menudo progresa hacia procedimientos inversos complejos, ampliando la base abordable. La detección temprana mediante imágenes de alta resolución aumenta la candidatura quirúrgica a edades más jóvenes, mientras que la expansión de la cobertura de Medicare elimina las barreras financieras para los casos calificados. La carga económica del dolor artrítico no tratado —pérdida de productividad, terapia prolongada y uso de opioides— refuerza la propuesta de valor del reemplazo definitivo de articulaciones. En conjunto, estos factores anclan un crecimiento constante del volumen de procedimientos en las regiones con acceso establecido a la atención médica.

Avances Tecnológicos en el Diseño de Prótesis

Los sistemas sin vástago de Smith + Nephew y Zimmer Biomet, aprobados por la FDA en 2024, conservan el stock óseo y reducen el riesgo de fractura periprotésica.[2]Smith + Nephew, "Aprobación del AETOS sin Vástago," smith-nephew.com Los diseños inversos incorporan ahora principios de lateralización y distalización que restauran la mecánica del deltoides, y las cabezas humerales de pirocarbono aproximan el módulo del hueso cortical, reduciendo la erosión glenoidal en comparación con las alternativas de cobalto-cromo.[3]Journal of Orthopaedic Experience & Innovation, "Las Cabezas Humerales de Pirocarbono Reducen el Desgaste Glenoideo," joei-journal.org Los cirujanos dependen cada vez más de plataformas de navegación que combinan planes preoperatorios 3D con rastreadores intraoperatorios para garantizar un posicionamiento glenoideo preciso. Estas tecnologías convergentes ofrecen una mayor supervivencia del implante y diferencian a los proveedores preparados para invertir en I+D avanzado.

Expansión de la Población Geriátrica y la Esperanza de Vida

Los pacientes de 80 años o más exhiben una prevalencia de procedimientos superior al 2%, superando ampliamente a las cohortes más jóvenes en un orden de magnitud. Las vidas más largas exigen biomateriales duraderos y componentes modulares que faciliten futuras revisiones sin pérdida ósea extensa. La artroplastia inversa muestra una restauración funcional superior en casos de fractura osteoporótica que anteriormente dependían de la fijación interna. Sin embargo, las tasas más altas de deterioro cognitivo introducen complejidad perioperatoria, lo que impulsa a los hospitales a perfeccionar protocolos geriátricos que mitiguen el delirio, la inestabilidad y los riesgos de infección. Estas realidades demográficas amplían la demanda a largo plazo y orientan el diseño de productos hacia la longevidad y la facilidad de revisión.

Crecimiento de los Programas de Artroplastia Ambulatoria

Los ajustes de reembolso del CMS ahora cubren la artroplastia de hombro en centros independientes, catalizando un aumento proyectado del 25% en los volúmenes ambulatorios durante la próxima década. Los costos promedio de los procedimientos en centros de cirugía ambulatoria son un 144% más bajos que en los departamentos de pacientes ambulatorios hospitalarios, generando ahorros que resuenan entre los pagadores y los empleadores autoasegurados. Los perfiles de seguridad son similares; los datos de Medicare citan una tasa de eventos adversos mayores del 1,09%, equiparable a los parámetros de referencia para pacientes hospitalizados. Los fabricantes de dispositivos responden con conjuntos de instrumentación compactos que se adaptan a la limitada capacidad de esterilización de los centros de cirugía ambulatoria y a la rápida rotación de quirófanos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complicaciones postoperatorias y aflojamiento del implante | -1.2% | Global, mayor en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo del procedimiento y del implante | -0.8% | Mercados emergentes a nivel mundial | Mediano plazo (2-4 años) |

| Suministro volátil de metales de grado médico y UHMWPE | -0.6% | Global, suministro concentrado en Asia | Corto plazo (≤ 2 años) |

| Ciclos de aprobación más estrictos para prótesis inversas | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Complicaciones Postoperatorias y Aflojamiento del Implante

Los datos a largo plazo de Noruega citan tasas de complicaciones del 14,3% para la artroplastia inversa, con inestabilidad e infección como causas de las revisiones. El aflojamiento glenoideo se manifiesta en hasta el 48% de los casos anatómicos en el plazo de dos años, lo que genera preocupaciones sobre las estrategias de fijación. Los componentes con respaldo metálico combinados con insertos de polietileno exhiben un mayor riesgo de revisión, lo que impulsa cambios hacia diseños de polietileno monobloque o híbridos. La mortalidad a cinco años tras la artroplastia alcanza el 16,6% entre los beneficiarios de Medicare, un recordatorio de que las comorbilidades influyen significativamente en los resultados. El perfeccionamiento continuo del diseño y los rigurosos protocolos de control de infecciones siguen siendo primordiales.

Alto Costo del Procedimiento y del Implante

Las interrupciones en el suministro y la inflación de materias primas consumen ahora hasta el 20% de los ingresos de los dispositivos ortopédicos, lo que obliga a una recalibración de precios o a una erosión de márgenes. Los aranceles de hasta el 125% sobre determinados componentes chinos aceleran las iniciativas de relocalización de la producción, pero elevan los gastos de producción a corto plazo. Por el contrario, el programa de adquisición nacional de China redujo los costos de hospitalización por reemplazo de articulaciones en un 50,10% sin comprometer los resultados, lo que demuestra una vía alternativa hacia la asequibilidad. Los fabricantes deben equilibrar la innovación con ofertas orientadas al valor para penetrar en los mercados sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Prótesis Inversas Impulsan la Innovación

Las prótesis anatómicas aportaron el 65,78% de los ingresos de 2025, aunque los sistemas inversos están cerrando la brecha a una CAGR del 6,95%. Los cirujanos prefieren los implantes anatómicos para pacientes con manguitos rotadores intactos porque estos dispositivos imitan la cinemática normal y preservan el hueso humeral. Las variantes sin vástago acortan el tiempo operatorio al evitar la preparación del canal y simplificar futuras revisiones. Los implantes inversos dominan los casos con deficiencia del manguito, fracturas inestables y revisiones, con una supervivencia a 10 años superior al 88%.

La evolución del diseño se centra en centros de rotación lateralizados y glenosferas distalizadas, que aumentan la tensión del deltoides y amplían el rango de movimiento. Los sistemas inversos de tipo inlay simplifican la exposición glenoidal, mientras que las plataformas de tipo onlay proporcionan estabilidad incremental en casos con pérdida ósea. Las plataformas modulares ahora acomodan configuraciones tanto anatómicas como inversas, permitiendo cambios de decisión intraoperatorios sin inventario adicional. Estos avances amplían las indicaciones y refuerzan la posición competitiva de las empresas que ofrecen soluciones configurables en el mercado de reemplazo de hombro.

Por Procedimiento: Los Casos Complejos Impulsan el Crecimiento

El reemplazo total de hombro mantuvo el 43,92% de los ingresos en 2025, respaldado por décadas de datos de resultados y la amplia familiaridad de los cirujanos. El reemplazo total de hombro inverso, sin embargo, impulsa la expansión del volumen a una CAGR del 7,95% a través de artropatías por desgarro complejas, fracturas y vías de re-revisión. La hemiartroplastia de resuperficialización sigue siendo relevante para las lesiones condrales focales en atletas jóvenes que pueden posponer el reemplazo total, mientras que la hemiartroplastia con vástago ha retrocedido a medida que las alternativas inversas demuestran mayor alivio del dolor y funcionalidad.

La trayectoria hacia los procedimientos totales inversos refleja la evidencia de que las transferencias tendinosas combinadas pueden recuperar 32° de rotación externa, mejorando las actividades de la vida diaria. Las plataformas robóticas admiten flujos de trabajo tanto anatómicos como inversos, unificando la instrumentación y reduciendo las curvas de aprendizaje. La migración ambulatoria ya no se limita a los casos anatómicos primarios; los procedimientos inversos cuidadosamente seleccionados se dan de alta el mismo día con perfiles de seguridad equivalentes. Esta diversidad de procedimientos inyecta resiliencia en el mercado de reemplazo de hombro al dispersar el crecimiento entre diversas indicaciones clínicas.

Por Fijación: La Innovación sin Cemento se Acelera

La fijación cementada aseguró el 48,05% de los ingresos en 2025, optimizada para hueso osteoporótico y estabilidad postoperatoria inmediata. La cohorte sin cemento, que avanza a una CAGR del 9,28%, aprovecha los recubrimientos de titanio poroso y tántalo que favorecen el crecimiento biológico. Las estrategias híbridas cementan el glenoide mientras se ajusta a presión el húmero, adaptando la fijación a la calidad ósea diferencial. Los hombros de resuperficialización con recubrimiento cerámico registran un desgaste de apenas 0,6 mm en 10 años, superando a los implantes de cobalto-cromo en series independientes.

Las modificaciones de superficie, como la hidroxiapatita y el titanio proyectado por plasma, amplían la interfaz osteoconductora, mientras que las estructuras de celosía impresas en 3D replican el hueso trabecular. Los cirujanos ahora adaptan la modalidad de fijación a la edad del paciente, el nivel de actividad y la biología ósea, lo que ilustra la segmentación matizada del mercado de reemplazo de hombro. La acumulación continua de datos clínicos determinará si las construcciones sin cemento eventualmente superan a los enfoques cementados en la supervivencia a largo plazo.

Por Usuario Final: La Migración a Centros de Cirugía Ambulatoria Remodela la Prestación

Los hospitales retuvieron el 62,10% de los ingresos en 2025, sostenidos por equipos de atención multidisciplinarios, capacidades de revisión compleja y monitoreo postoperatorio intensivo. Los centros académicos terciarios también funcionan como centros de innovación, fomentando ensayos clínicos que validan implantes de próxima generación. Sin embargo, los centros de cirugía ambulatoria se expanden a una CAGR del 9,63%, impulsados por los mandatos de los pagadores, la programación simplificada y las eficiencias de rotación rápida. Los procedimientos en entornos de centros de cirugía ambulatoria cuestan un 144% menos que las vías de pacientes ambulatorios hospitalarios, lo que obliga tanto a los pagadores como a los pacientes a preferir este entorno.

Los fabricantes de dispositivos responden con instrumentación de bandeja única y desechables diseñados para núcleos estériles más pequeños. Las clínicas ortopédicas especializadas fuera de los centros metropolitanos dependen de estas ofertas para brindar atención de alta calidad sin los gastos generales de los grandes sistemas hospitalarios. Este cambio en la distribución desafía los canales de ventas tradicionales pero enriquece el alcance del mercado, subrayando la importancia de los modelos comerciales flexibles dentro del mercado de reemplazo de hombro.

Análisis Geográfico

América del Norte retiene la primacía con una participación de ingresos del 39,35% en 2025, respaldada por estructuras de reembolso maduras y aproximadamente 53.000 procedimientos anuales de artroplastia solo en los Estados Unidos. La inclusión por parte del CMS del reemplazo total de hombro en la lista cubierta de centros de cirugía ambulatoria amplifica la migración de procedimientos, mientras que los registros nacionales de articulaciones respaldan la selección de dispositivos basada en evidencia. �䲹�Բ���á enfrenta retrasos en cirugías electivas aumentando la capacidad de quirófanos, mientras que ��é�澱���� aprovecha los diferenciales de costos para atraer pacientes internacionales.

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 8,12% hasta 2031, impulsada por la expansión de la infraestructura hospitalaria, el aumento de los ingresos de la clase media y las políticas gubernamentales que buscan soluciones ortopédicas asequibles. La adquisición basada en volumen de China ha reducido los costos de hospitalización a la mitad, permitiendo un acceso más amplio a los implantes sin sacrificar la calidad. La sociedad superenvejecida de ������ó�� magnifica la demanda de procedimientos incluso mientras ejerce una estricta supervisión regulatoria. Las cadenas de hospitales privados de India persiguen el turismo médico, importando implantes de alta gama mientras promueven la fabricación nacional bajo el marco "Fabricado en India". Australia continúa superando su peso poblacional en ensayos clínicos, ofreciendo oportunidades de adopción temprana de nuevas tecnologías. Europa registra una adopción constante en los sistemas públicos y privados. La base manufacturera de Alemania respalda una alta adopción doméstica, mientras que el Reino Unido persiste en la investigación de reemplazo de articulaciones a pesar del realineamiento regulatorio posterior al Brexit. Francia e Italia perfeccionan protocolos de recuperación mejorada que reducen la duración de la estancia sin aumentar los reingresos. Los registros nórdicos proporcionan datos detallados que iluminan las correlaciones entre técnica y resultado, orientando los patrones de práctica global. Aunque el Reglamento Europeo de Dispositivos Médicos ha extendido los plazos de aprobación, su énfasis en la seguridad puede elevar la confianza regional en los implantes de próxima generación. En conjunto, estos patrones regionales aseguran flujos de ingresos diversificados que aíslan al mercado de reemplazo de hombro de los choques de política aislados.

Panorama Competitivo

El campo competitivo permanece moderadamente consolidado. Zimmer Biomet, DePuy Synthes de Johnson & Johnson y Stryker aprovechan carteras integradas que cubren implantes sin vástago, con vástago, anatómicos e inversos. El robot ROSA Shoulder de Zimmer Biomet conecta el análisis de datos con la ejecución intraoperatoria, reforzando la consistencia del procedimiento. Stryker continúa un ritmo de adquisiciones agresivo y registró USD 9,1 mil millones en ingresos ortopédicos en 2024, un aumento del 8,9% interanual. Smith + Nephew se expandió hacia los sistemas anatómicos sin vástago con la plataforma AETOS aprobada por la FDA en diciembre de 2024.

La diferenciación digital se está acelerando. La asociación de Exactech con Statera integra sensores implantables que rastrean la carga en tiempo real, señalando el rendimiento postoperatorio a los médicos. Participantes más pequeños como Shoulder Innovations atraen financiamiento de capital de riesgo —USD 40 millones en marzo de 2025— para perfeccionar los enfoques de fijación glenoidal. Estos actores explotan las brechas dejadas por los grandes incumbentes, particularmente en indicaciones de nicho o regiones sensibles al precio.

Los proveedores enfrentan presión paralela para localizar la fabricación y optimizar las cadenas de suministro, especialmente después de que las tensiones geopolíticas expusieron vulnerabilidades en el abastecimiento de titanio y UHMWPE. Algunos destinan hasta el 20% de los ingresos a la optimización logística, reforzando la resiliencia mientras contienen la inflación de costos. El énfasis competitivo está cambiando hacia soluciones de ecosistema —robots, plataformas de datos e implantes específicos para el paciente— que se expanden más allá de la venta de hardware para capturar ingresos recurrentes de software y servicios. En general, el éxito depende de armonizar la evidencia clínica, la mejora digital y la competitividad en costos dentro del mercado de reemplazo de hombro en evolución.

Líderes de la Industria de Reemplazo de Hombro

Arthrex Inc.

Zimmer Biomet Holdings Inc.

Integra LifeSciences Holdings Corporation

Johnson & Johnson

Smith & Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Zimmer Biomet reportó ventas netas del primer trimestre de 2025 de USD 1,942 mil millones, un aumento del 3,9% interanual, al tiempo que completó la adquisición de Paragon 28 para mejorar su cartera de pie y tobillo y anunció la aprobación de la FDA para el Persona Revision SoluTion Femur para disponibilidad comercial en el tercer trimestre de 2025.

- Marzo 2025: Shoulder Innovations aseguró USD 40 millones en financiamiento para avanzar en sus sistemas de artroplastia, lo que representa una inversión de capital significativa en tecnologías especializadas de reemplazo de hombro y capacidades de innovación.

- Febrero 2025: Zimmer Biomet anunció ventas netas del año completo 2024 de USD 7,679 mil millones, un aumento del 3,8%, al tiempo que recibió la aprobación 510(k) de la FDA para el Sistema de Hombro sin Vástago OsseoFit diseñado para optimizar el ajuste anatómico y preservar el hueso sano en los procedimientos de reemplazo total de hombro.

- Enero 2025: Stryker Corporation reportó un aumento del 10,8% en las ventas netas de ortopedia para el cuarto trimestre de 2024, totalizando USD 2,5 mil millones, con ventas anuales de ortopedia que alcanzaron USD 9,1 mil millones, un aumento del 8,9%, mientras proyectaba un crecimiento orgánico de ventas netas del 8,0% al 9,0% para 2025.

- Diciembre 2024: Smith+Nephew recibió la aprobación de la FDA para el sistema de reemplazo total de hombro anatómico sin vástago AETOS, ampliando su cartera de hombro con una opción sin vástago diseñada para procedimientos eficientes y una fijación metafisaria mejorada.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de reemplazo de hombro como todos los ingresos generados por sistemas protésicos anatómicos, inversos, parciales y sin vástago fabricados en fábrica que sustituyen total o parcialmente la articulación glenohumeral, junto con sus consumibles de fijación e instrumentación de un solo uso. El modelo cubre los procedimientos primarios y de revisión realizados en hospitales, centros ortopédicos y centros de cirugía ambulatoria en 39 países.

Exclusión del alcance: Las placas para trauma, la resuperficialización biológica y los implantes de articulaciones pequeñas (codo, muñeca) no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Prótesis Anatómica

- Anatómica con Vástago

- Anatómica sin Vástago

- Prótesis Inversa

- Inversa de Tipo Inlay

- Inversa de Tipo Onlay

- Inversa sin Vástago

- Prótesis ��í�������岹/Biológica

- Prótesis Anatómica

- Por Procedimiento

- Hemiartroplastia de Resuperficialización

- Hemiartroplastia con Vástago

- Reemplazo Total de Hombro

- Reemplazo Total de Hombro Inverso

- Reemplazo Parcial de Hombro

- Por Fijación

- Cementada

- Sin Cemento

- ��í�������岹

- Por Usuario Final

- Hospitales

- Centros Ortopédicos

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a cirujanos de hombro, jefes de adquisiciones de grandes cadenas de centros de cirugía ambulatoria y gerentes de productos de implantes en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Las entrevistas y encuestas web breves validaron la adopción de sistemas inversos, la dispersión de precios en entornos ambulatorios y la penetración esperada asistida por robótica, lo que nos permitió cerrar las brechas de datos identificadas durante la investigación documental.

Investigación Documental

Comenzamos mapeando los volúmenes de procedimientos, las tarifas de reembolso y los precios de venta promedio a partir de conjuntos de datos abiertos como las Estadísticas de Salud de la OCDE, los Conjuntos de Datos Limitados de Medicare, la Morbilidad Hospitalaria de la OMS y los registros nacionales de articulaciones como el AOANJRR australiano. Los documentos de posición de organismos comerciales de organizaciones como la Academia Americana de Cirujanos Ortopédicos, las revistas revisadas por pares y los informes 10-K de las empresas afinan los supuestos de referencia. Los servicios de suscripción, incluidos D&B Hoovers para las finanzas de las empresas y Questel para los flujos de patentes, enriquecen el análisis de tendencias. Esta lista es ilustrativa; muchas otras fuentes secundarias apoyaron la recopilación de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte los volúmenes de artroplastia de hombro a nivel de país y los precios de venta promedio ponderados en ingresos de 2025, luego triangula los totales con resúmenes de proveedores muestreados y verificaciones de canales. Las variables clave, incluida la edad media del paciente, la proporción inversa a anatómica, la penetración ambulatoria, la erosión del precio de venta promedio de los implantes, las tasas de aplazamiento de procedimientos y los cambios de divisas, informan el diseño de escenarios. Los pronósticos utilizan regresión multivariante superpuesta sobre ARIMA para capturar tanto los impulsores estructurales (envejecimiento, prevalencia de artritis) como los choques cíclicos. Las estimaciones de abajo hacia arriba se aplican selectivamente donde la cobertura del registro es sólida para validar y, cuando es necesario, ajustar los totales nacionales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos etapas, controles de anomalías y verificaciones de varianza contra series independientes antes de la aprobación. El modelo se actualiza cada doce meses; las actualizaciones intermedias se activan cuando se detectan retiros del mercado, cambios regulatorios o variaciones de volumen superiores al 5%. Siempre se realiza una verificación de última milla justo antes del lanzamiento del informe para mantener a los clientes actualizados.

Por Qué Nuestra Línea de Base del Mercado de Reemplazo de Hombro Merece Confianza

Las cifras publicadas a menudo difieren porque las empresas eligen distintas cestas de procedimientos, anclas de precios y cadencias de actualización.

Los principales factores de brecha incluyen si la hemiartroplastia de resuperficialización y los híbridos biológicos están contabilizados, si los precios ambulatorios se recalibran anualmente y cómo las conversiones de divisas manejan los territorios de alta inflación. La inclusión delimitada de Mordor, el dimensionamiento de método mixto y la actualización anual limitan tales desviaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,24 mil millones (2025) | ||

| USD 2,60 mil millones (2024) | Consultoría Regional A | Agrega hardware de fijación para trauma, utiliza un único precio de venta promedio regional |

| USD 0,40 mil millones (2023) | Revista Especializada B | Contabiliza solo las facturaciones hospitalarias de los Estados Unidos, sin conversión a ingresos en precio de fábrica |

| USD 2,66 mil millones (2024) | Consultoría Global C | Excluye las cirugías de revisión, referencia de precio de venta promedio de implantes más antigua |

La comparación muestra que cuando se introduce una expansión del alcance, precios desactualizados o una geografía estrecha, las estimaciones varían ampliamente. Al basar las cifras en definiciones claras, validación de doble vía y actualizaciones oportunas, ���������� proporciona una línea de base equilibrada y lista para la toma de decisiones para planificadores e inversores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reemplazo de hombro?

El mercado de reemplazo de hombro tiene un valor de USD 2,39 mil millones en 2026 y se proyecta que alcance USD 3,29 mil millones en 2031 a una CAGR del 6,6%.

¿Qué segmento de producto está creciendo más rápido?

Las prótesis inversas lideran el crecimiento con una CAGR del 6,95% hasta 2031, impulsadas por indicaciones más amplias y perfeccionamientos en el diseño.

¿Qué tan rápido se está expandiendo la artroplastia de hombro ambulatoria?

Los procedimientos en centros de cirugía ambulatoria están aumentando a una CAGR del 9,63%, respaldados por menores costos y un reembolso favorable del CMS.

¿Qué región ofrece el mayor potencial de crecimiento?

��������-�ʲ���í�ھ����� muestra la expansión más rápida, con una CAGR proyectada del 8,12% debido al aumento de los ingresos, la construcción de hospitales y los programas de adquisición gubernamental.

¿Qué tendencias tecnológicas están redefiniendo el mercado?

Las guías específicas para el paciente impulsadas por IA, los sistemas asistidos por robótica y las plataformas de navegación están mejorando la precisión quirúrgica y reduciendo el riesgo de revisión.

¿Quiénes son las principales empresas en el sector?

Zimmer Biomet, DePuy Synthes y Stryker dominan, con Smith + Nephew y Exactech fortaleciendo sus carteras mediante diseños sin vástago e implantes con sensores integrados.

Última actualización de la página el: