Tamaño y �ʲ����پ������貹����ó�� del Mercado de Medios Sin Suero

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

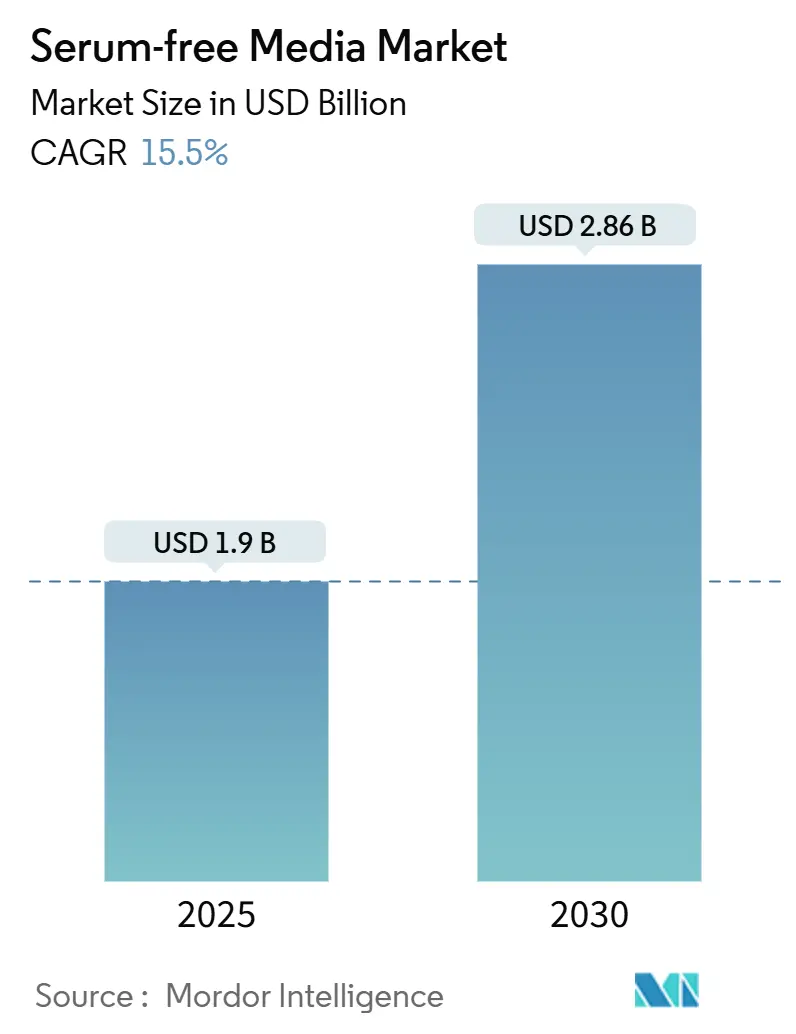

| Tamaño del Mercado (2025) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.50% CAGR |

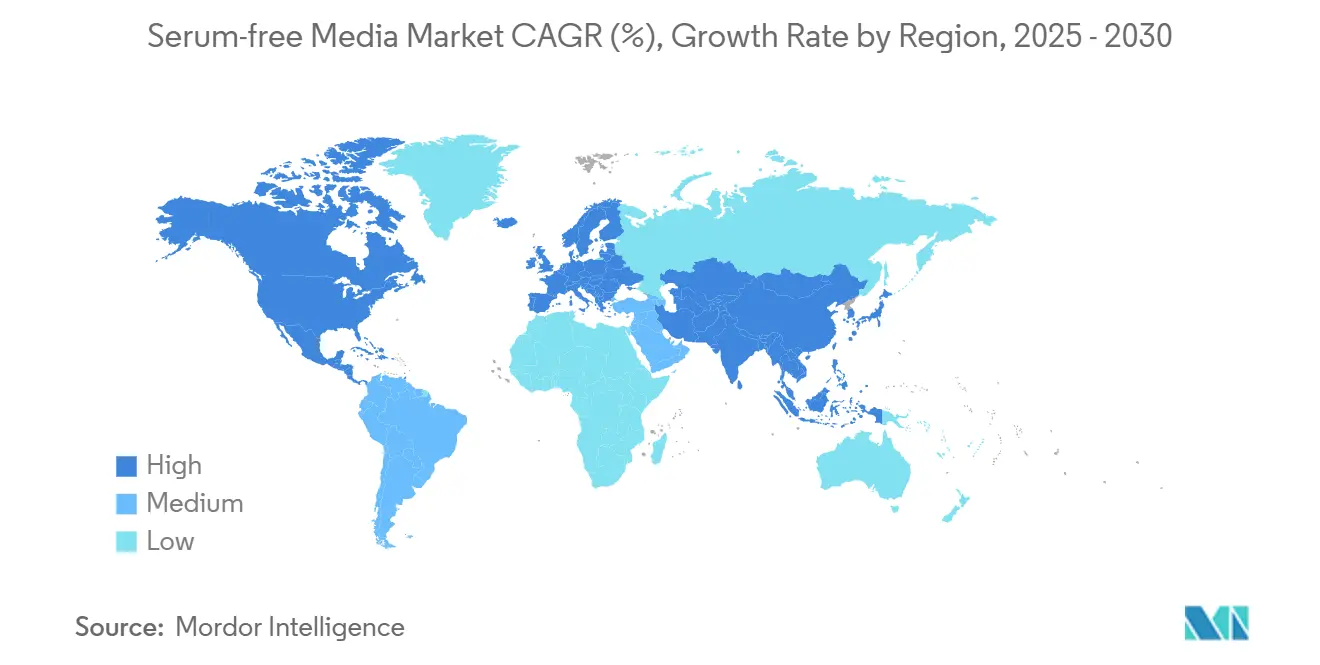

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios Sin Suero por ����������

El tamaño del mercado de medios sin suero se situó en USD 1.900 millones en 2025 y, impulsado por una sólida CAGR del 15,5%, se prevé que ascienda a USD 2.860 millones en 2030. La adopción está impulsada por la eliminación progresiva de insumos de origen animal por parte de los reguladores, el marcado aumento en los ensayos de terapia celular y génica, y la expansión de las plantas de anticuerpos monoclonales que ahora dominan la capacidad mundial de biológicos. Las empresas emergentes de tecnología alimentaria que desarrollan carne cultivada añaden un grupo de demanda completamente nuevo, mientras que las herramientas de inteligencia artificial acortan los ciclos de formulación y mejoran la consistencia de los lotes. Los proveedores que integran la producción de proteínas recombinantes y el conocimiento de biorreactores de un solo uso están ampliando la brecha de rendimiento frente a los competidores tradicionales, incluso cuando persisten los cuellos de botella en el suministro de transferrina y factores de crecimiento. El precio sigue siendo un obstáculo, pero los plazos de cumplimiento normativo obligatorios en América del Norte, Europa y partes de Asia proporcionan al mercado de medios sin suero un nivel de demanda predecible hasta 2030.

Conclusiones Clave del Informe

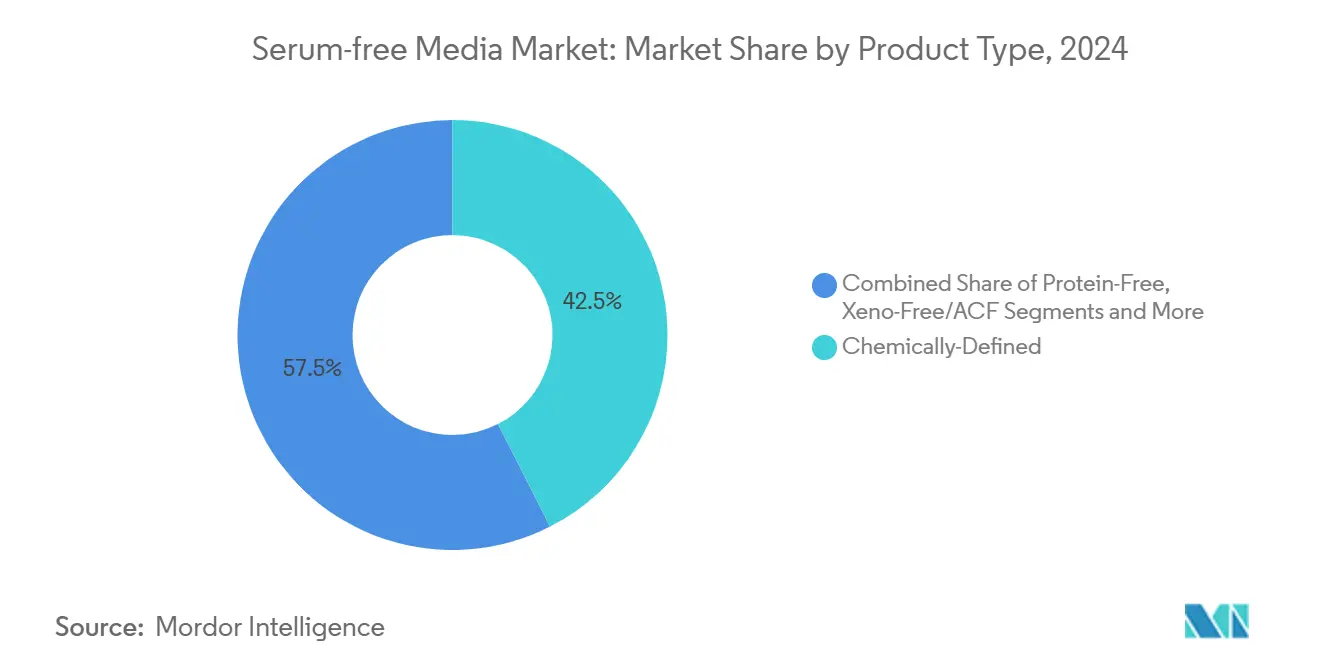

- Por tipo de producto, las formulaciones químicamente definidas lideraron con el 42,5% de la participación del mercado de medios sin suero en 2024; los medios libres de xenobióticos y de componentes animales se aceleran a una CAGR del 14,2% hasta 2030.

- Por aplicación, la producción biofarmacéutica representó el 38,2% del tamaño del mercado de medios sin suero en 2024, mientras que la fabricación de terapia génica y celular avanza a una CAGR del 18,5% hasta 2030.

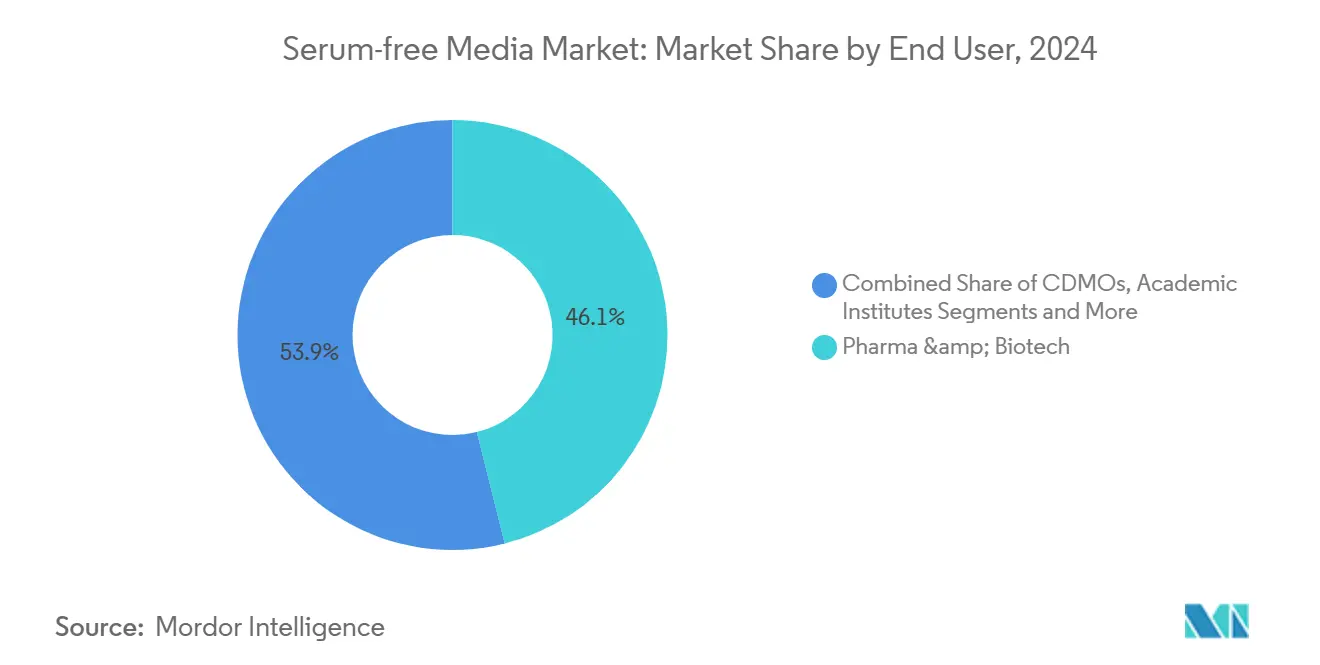

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 46,1% de la participación del mercado de medios sin suero en 2024; las empresas de tecnología alimentaria se expanden a una CAGR del 14,0% hasta 2030.

- Por formulación de tipo celular, los medios para CHO captaron el 51,6% del tamaño del mercado de medios sin suero en 2024, mientras que los medios para células madre mesenquimales crecen más rápido con una CAGR del 16,1%.

Tendencias e Información del Mercado Global de Medios Sin Suero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión del Proceso Clínico de Terapia Celular y Génica | +3.90% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia el Bioprocesamiento Libre de Componentes Animales | +3.10% | Global, liderado por las regulaciones de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Expansión Biofarmacéutica de la Producción de Anticuerpos Monoclonales | +2.80% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances en la Reducción de Costos de Medios para Carne Cultivada | +2.30% | América del Norte y la UE, adopción temprana en Singapur | Largo plazo (≥ 4 años) |

| Optimización de Mezclas de Nutrientes de Alto Rendimiento Impulsada por IA | +1.90% | Global, con centros tecnológicos liderando la adopción | Mediano plazo (2-4 años) |

| Transición hacia Plataformas de Biorreactores Cerrados de Un Solo Uso | +1.60% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Rápida Expansión del Proceso Clínico de Terapia Celular y Génica

Más de 3.000 estudios activos de terapia celular y génica requieren ahora entornos de crecimiento estrictamente definidos y libres de componentes animales que los medios de suero tradicionales no pueden proporcionar. Solo en 2024, quince terapias celulares recibieron la aprobación regulatoria, cada una de las cuales necesita cócteles de nutrientes a medida que preserven la potencia a escala comercial.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Riesgos de Componentes de Origen Animal," fda.govPor lo tanto, los desarrolladores priorizan la optimización de medios en las primeras etapas del diseño de procesos, conscientes de que las condiciones de cultivo influyen directamente en el rendimiento terapéutico y el costo de los bienes. La demanda se concentra en los Estados Unidos y Europa, aunque los productos autorizados se fabrican cada vez más en plantas asiáticas de menor costo, lo que globaliza aún más los requisitos de suministro. Los proveedores de servicios de medios personalizados han respondido con bibliotecas de plataformas que cubren los flujos de trabajo de CAR-T, TCR-T y vectores virales, reduciendo el tiempo hasta la clínica para los patrocinadores pequeños. A medida que los procesos clínicos maduran hacia productos con licencia, el mercado de medios sin suero obtiene un flujo de ingresos no cíclico anclado en acuerdos de suministro comercial a largo plazo.

Impulso Regulatorio hacia el Bioprocesamiento Libre de Componentes Animales

La guía de la FDA de 2024 exige la producción sin suero para las nuevas solicitudes de licencia de biológicos, eliminando la ventaja de costo residual de los procesos suplementados con suero.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria n.° 293: Política de Aplicación de la FDA para Ingredientes de Alimentos para Animales Definidos por la AAFCO," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.govLa Agencia Europea de Medicamentos adoptó un lenguaje paralelo el mismo año, creando un conjunto de normas transatlánticas armonizadas que desalientan el arbitraje regional. Marcos similares están surgiendo en China, Corea del Sur y Brasil, principalmente para facilitar las barreras de entrada al mercado para las empresas locales que exportan a los Estados Unidos o a la Unión Europea. Los plazos de cumplimiento son cortos, lo que obliga a los fabricantes a eliminar gradualmente las existencias de suero y validar nuevos medios dentro de las ventanas de presentación existentes. Los proveedores con mezclas químicamente definidas listas para usar se benefician, por tanto, de ciclos de calificación acelerados. Aunque los institutos de investigación más pequeños presionan para obtener alivio en los precios, los reguladores muestran poco interés en las exenciones, lo que garantiza que el mercado de medios sin suero mantenga el impulso regulatorio en todas las clases terapéuticas.

Expansión Biofarmacéutica de la Producción de Anticuerpos Monoclonales

La capacidad global de biorreactores de acero inoxidable y de un solo uso se expandió en más de 1,5 millones de litros en 2024, liderada por la adquisición de Lonza del megasitio de Vacaville de Genentech por USD 1.200 millones con 330.000 litros de tanques. Los anticuerpos de gran éxito maduros ahora comparten espacio con los bispecíficos de próxima generación, cada uno de los cuales depende de cultivos de CHO optimizados en medios de alimentación sin suero. Con una demanda de anticuerpos que crece aproximadamente un 8% anual, los operadores requieren medios que mantengan altas densidades celulares mientras limitan la acumulación de subproductos para simplificar la purificación posterior. Las innovaciones específicas para CHO, como la liberación controlada de aminoácidos y la quelación del hierro, dan ventaja a los proveedores premium. La ola de expansión se extiende a Singapur, Irlanda y Corea del Sur, integrando el mercado de medios sin suero en cada corredor central de biológicos.

Avances en la Reducción de Costos de Medios para Carne Cultivada

Las plantas piloto que producen aná����������s de pollo, cerdo y mariscos han reducido el costo del medio de crecimiento de USD 400 a menos de USD 50 por litro, acercándose al umbral de menos de USD 10 necesario para los precios minoristas convencionales.[3]AGC Biologics, "Expansión de Capacidad de Un Solo Uso en Dinamarca," biopharminternational.com Fuente: Agencia de Alimentación de Singapur, "Aprobación de Productos de Carne Cultivada," sfa.gov.sg La autorización de Singapur en 2024 de nuggets de pollo cultivado desencadenó una importante financiación de capital de riesgo y una docena de solicitudes de licencia adicionales. A diferencia de los productos farmacéuticos, las células alimentarias deben diferenciarse simultáneamente en músculo, grasa y tejido conectivo, lo que exige proporciones únicas de vitaminas y factores de crecimiento. La oportunidad atrae a proveedores especializados que nunca han servido al sector farmacéutico, ampliando el campo competitivo e inyectando presión sobre los precios. A medida que las instalaciones comerciales aumenten su producción después de 2027, el mercado de medios sin suero experimentará un aumento de volumen que compensará parcialmente los menores márgenes por litro.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Premium frente a Medios que Contienen Suero | -1.20% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Adaptación de Líneas Celulares y Variabilidad del Rendimiento | -0.90% | Global, afectando todas las aplicaciones terapéuticas | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Proteínas Recombinantes | -0.80% | Global, concentrado en mercados de proteínas especializadas | Corto plazo (≤ 2 años) |

| Fragmentación de Propiedad Intelectual en torno a Cócteles Novedosos de Factores de Crecimiento | -0.60% | América del Norte y la UE, afectando a los centros de innovación | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Precios Premium frente a Medios que Contienen Suero

Las formulaciones sin suero pueden costar entre tres y diez veces más que las mezclas de suero bovino fetal, lo que presiona los presupuestos de los académicos y los fabricantes por contrato de mercados emergentes. Si bien las grandes empresas biofarmacéuticas consideran la prima como una tarifa de cumplimiento normativo, los actores más pequeños pueden retrasar la conversión de medios o negociar mezclas híbridas, lo que ralentiza la penetración. El crecimiento del volumen en la carne cultivada podría desbloquear eficiencias de escala, pero la paridad de precios es poco probable antes de 2028. Los proveedores mitigan la barrera con descuentos por compra a granel, formatos en polvo que reducen los costos de flete y rangos de rendimiento escalonados que se adaptan a diferentes necesidades de pureza. No obstante, la sensibilidad al precio mantiene algunas aplicaciones impulsadas por el costo —como los diagnósticos o las vacunas veterinarias— en medios de suero tradicionales a corto plazo.

Adaptación de Líneas Celulares y Variabilidad del Rendimiento

La transición de un clon establecido de condiciones suplementadas con suero a condiciones sin suero a menudo requiere de seis a doce meses de pasajes iterativos, durante los cuales las tasas de crecimiento y la glicosilación de proteínas pueden fluctuar. Cualquier desviación exige estudios de comparabilidad que añaden gastos y retrasan las presentaciones. Especialmente en los programas en etapas avanzadas, los desarrolladores se preocupan por el escrutinio regulatorio si los atributos del producto cambian. Los proveedores de medios ahora ofrecen kits de adaptación por etapas y soporte técnico in situ, pero la curva de aprendizaje sigue siendo pronunciada para las empresas con un ancho de banda limitado para el desarrollo de procesos. El riesgo de rendimiento, por lo tanto, modera el fuerte atractivo del mercado de medios sin suero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Medios Químicamente Definidos Sustentan la Confianza Regulatoria

Las mezclas químicamente definidas dominaron el mercado de medios sin suero en 2024 con una participación del 42,5%, lo que refleja la preferencia global por formulaciones reproducibles y libres de origen animal que simplifican los expedientes de validación. Su atractivo radica en la estrecha variación entre lotes y los certificados de análisis transparentes, atributos que ahora exigen la mayoría de los patrocinadores de biológicos. El segmento se beneficia de una amplia aplicabilidad en sistemas CHO, HEK e insectos, lo que lo convierte en una solución integral para los CDMOs de múltiples plataformas.

La demanda de productos libres de xenobióticos y de componentes animales aumenta a una CAGR del 14,2% a medida que los reguladores prohíben los componentes bovinos incluso en las etapas de procesamiento auxiliares. Las variantes libres de proteínas ocupan un nicho en la producción de proteínas recombinantes, donde la purificación posterior impulsa el costo de los bienes. El codesarrollo de medios personalizados, a menudo mediante modelado de IA, emerge como una línea de servicio premium que genera márgenes de dos dígitos. Los kits de transición suplementados continúan vendiéndose en el ámbito académico, ofreciendo una vía gestionada desde el suero hasta la definición química completa. En conjunto, estas dinámicas mantienen el tamaño del mercado de medios sin suero para las ofertas por tipo de producto en una trayectoria ascendente.

Por Aplicación: La Fabricación de Terapia Génica Avanza Rápidamente

Los biológicos tradicionales retuvieron el 38,2% del tamaño del mercado de medios sin suero en 2024, aunque el crecimiento es más dinámico en las instalaciones de terapia génica y celular, que se expanden a una CAGR del 18,5% hasta 2030. Las operaciones con vectores virales requieren cultivos de HEK293 de alta densidad con controles estrictos de impurezas, lo que sitúa la optimización de medios en el primer plano de la economía de procesos.

La COVID-19 aceleró la demanda de medios para vacunas y vectores virales capaces de una rápida expansión bajo plazos de emergencia. Los laboratorios de células madre adoptan mezclas de soporte pluripotente para organoides e implantes regenerativos, mientras que los pioneros de la carne cultivada exigen innovaciones de reducción de costos para la diferenciación de células musculares y adiposas. Estos nuevos segmentos verticales amplían el mercado de medios sin suero, reducen su dependencia de los anticuerpos monoclonales y profundizan la especialización de los proveedores en los impulsores de rendimiento específicos de cada tipo celular.

Por Usuario Final: La Tecnología Alimentaria Inyecta Dinamismo No Farmacéutico

Las empresas farmacéuticas y de biotecnología mantuvieron el 46,1% de la participación del mercado de medios sin suero en 2024, un testimonio de los volúmenes de compra consolidados y los contratos de suministro plurianuales. Sin embargo, el conjunto de clientes de más rápido crecimiento es el de tecnología alimentaria, donde las empresas de carne cultivada registran una CAGR del 14,0% a medida que pasan de plantas piloto a biorreactores de 10.000 litros.

Los CDMOs amplían los volúmenes de aprovisionamiento para atender a los nuevos participantes biofarmacéuticos que carecen de fabricación interna, mientras que los laboratorios académicos siguen siendo sensibles al precio pero influyentes como adoptantes tempranos de nuevas líneas celulares. Las organizaciones de investigación por contrato estandarizan los medios entre múltiples patrocinadores, orientando indirectamente una adopción más amplia. En conjunto, este mosaico de usuarios finales diversifica los ingresos y protege a la industria de medios sin suero contra las caídas en un solo sector.

Por Formulación de Tipo Celular: Los Medios para CHO Siguen Siendo el Líder pero Aumenta la Demanda de MSC

Los medios para CHO representaron el 51,6% del tamaño del mercado de medios sin suero en 2024, vinculados a su papel insuperable en la producción de anticuerpos terapéuticos. Los proveedores refinan los perfiles de aminoácidos y las estrategias de alimentación para lograr incrementos en el título que se traducen directamente en un menor costo por gramo.

Las mezclas para células madre mesenquimales, que crecen a una CAGR del 16,1%, sustentan los productos regenerativos dirigidos a la osteoartritis, la reparación cardíaca y los procedimientos estéticos. Los medios para HEK293 dominan los sistemas de expresión transitoria para vectores de virus adenoasociados, mientras que las mezclas para hibridomas y células primarias sirven a los nichos de descubrimiento e ingeniería de tejidos. Cada vía de formulación exige conjuntos únicos de factores de crecimiento, lo que refuerza la especialización de los proveedores y segmenta aún más el mercado de medios sin suero.

Análisis Geográfico

América del Norte retuvo el 41,2% de los ingresos globales en 2024, respaldada por la postura estricta de la FDA sobre la eliminación de componentes animales y la inversión continua en grandes plantas de anticuerpos como las de Vacaville y Worcester. El ecosistema de capital de riesgo de la región también respalda a docenas de empresas emergentes de terapia celular, extendiendo la demanda más allá de las grandes farmacéuticas. Los ciclos de gasto de capital hasta 2030 sugieren volúmenes de medios sostenidos independientemente del éxito individual en el lanzamiento de productos.

Asia Pacífico es el líder en crecimiento con una CAGR del 12,6%, impulsado por la expansión de la biofabricación en China, el auge de las organizaciones de investigación por contrato en India y la primera aprobación mundial de carne cultivada en Singapur. Los gobiernos ofrecen exenciones fiscales para las instalaciones sin suero, y los fabricantes locales de reactivos están cerrando las brechas de calidad, erosionando la dependencia de las importaciones. Los grupos de ������ó��, Corea del Sur y Australia añaden una demanda estable de grado premium, convirtiendo a la región tanto en un centro de producción como en un mercado final para medios de alta especificación.

Europa, aunque madura, muestra una adopción resiliente a medida que la Agencia Europea de Medicamentos se alinea plenamente con la guía de la FDA sobre la eliminación del suero. La escala de biofabricación de Alemania, el enfoque del Reino Unido en la medicina regenerativa y el liderazgo de Francia en vacunas sostienen los volúmenes básicos. Europa del Este ofrece sitios de llenado y acabado de menor costo, que ahora están actualizando a sistemas de un solo uso, un cambio que indirectamente aumenta la penetración de los medios sin suero. En conjunto, estos impulsores geográficos completan un perfil de demanda equilibrado para el mercado de medios sin suero.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales proveedores tienen una participación estimada del 45-50%, mientras que docenas de actores regionales cubren nichos específicos. Los líderes globales se diferencian a través de plataformas integrales que combinan medios con bolsas de un solo uso, filtros y análisis, lo que permite paquetes de procesos llave en mano para los CDMOs. La integración vertical en la expresión de proteínas recombinantes ha reducido los plazos de entrega para los factores de crecimiento críticos, una ventaja decisiva durante la escasez de suministro de transferrina en 2024-2025.

Las asociaciones estratégicas proliferan. Lonza vincula los conjuntos de medios de Stein y Vacaville a los servicios de desarrollo por contrato, fidelizando a los clientes con medios propietarios. Thermo Fisher licencia su motor de aprendizaje automático a empresas de nivel medio, integrando la optimización digital en la decisión de compra. WuXi Biologics agrupa los medios con la construcción de biorreactores para clientes domésticos chinos y patrocinadores occidentales orientados a la exportación.

Los nuevos participantes en espacios en blanco se dirigen a la carne cultivada, formulando citocinas de grado alimentario a una décima parte del precio farmacéutico. La agrupación de patentes en torno a cócteles novedosos de factores de crecimiento de origen vegetal genera ingresos por licencias para los primeros en moverse, pero eleva las barreras para los que llegan tarde. La carrera competitiva depende cada vez más de los datos: los proveedores que ofrecen paneles de control en tiempo real del agotamiento de nutrientes refuerzan la fidelización de los clientes y obtienen primas de precio, remodelando la captura de valor en toda la industria de medios sin suero.

Líderes de la Industria de Medios Sin Suero

Thermo Fisher Scientific

Merck KGaA (MilliporeSigma)

Lonza Group

Danaher Corporation

FUJIFILM Irvine Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Multus Media lanzó Proliferum P, un medio de crecimiento sin suero diseñado específicamente para células madre porcinas, dirigido a la producción de carne de cerdo cultivada con formulaciones optimizadas en costos.

- Enero de 2025: Bio-Techne lanzó ExCellerate B Cell Media dirigido al segmento de fabricación de terapia celular, con formulaciones libres de xenobióticos optimizadas para los protocolos de expansión de células B requeridos para las terapias de células CAR-B.

- Enero de 2025: STEMCELL Technologies introdujo medios sin suero ImmunoCult para aplicaciones de terapia con células T, logrando una reducción de costos del 25% en comparación con los productos de la competencia y cumpliendo con los requisitos de fabricación clínica.

- Octubre de 2024: FUJIFILM Irvine Scientific lanzó BalanCD CHO Growth A, un medio sin suero que logra una densidad celular un 40% mayor en comparación con las formulaciones tradicionales, manteniendo los estándares de calidad de las proteínas terapéuticas.

Alcance del Informe Global del Mercado de Medios Sin Suero

| Medios Químicamente Definidos |

| Medios Libres de Proteínas |

| Medios Libres de Xenobióticos / Libres de Componentes Animales |

| Servicios de Medios Personalizados / a Medida |

| Kits y Aditivos de Medios Sin Suero Suplementados |

| Producción Biofarmacéutica |

| Fabricación de Terapia Génica y Celular |

| Producción de Vacunas y Vectores Virales |

| Investigación en Células Madre y Medicina Regenerativa |

| Carne Cultivada y Proteínas Alternativas |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato (CROs) |

| Empresas de Tecnología Alimentaria y Carne Cultivada |

| Medios para Células CHO |

| Medios para HEK293 |

| Medios para Hibridoma |

| Medios para Células Madre Mesenquimales |

| Medios para Células Mamíferas Primarias y Otras |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Medios Químicamente Definidos | |

| Medios Libres de Proteínas | ||

| Medios Libres de Xenobióticos / Libres de Componentes Animales | ||

| Servicios de Medios Personalizados / a Medida | ||

| Kits y Aditivos de Medios Sin Suero Suplementados | ||

| Por Aplicación | Producción Biofarmacéutica | |

| Fabricación de Terapia Génica y Celular | ||

| Producción de Vacunas y Vectores Virales | ||

| Investigación en Células Madre y Medicina Regenerativa | ||

| Carne Cultivada y Proteínas Alternativas | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato (CROs) | ||

| Empresas de Tecnología Alimentaria y Carne Cultivada | ||

| Por Formulación Específica de Tipo Celular | Medios para Células CHO | |

| Medios para HEK293 | ||

| Medios para Hibridoma | ||

| Medios para Células Madre Mesenquimales | ||

| Medios para Células Mamíferas Primarias y Otras | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medios sin suero?

El tamaño del mercado de medios sin suero alcanzó USD 1.900 millones en 2025 y se proyecta que llegue a USD 2.860 millones en 2030.

¿Qué segmento se expande más rápidamente?

Se prevé que la fabricación de terapia génica y celular crezca a una CAGR del 18,5% hasta 2030, la más alta entre todos los segmentos de aplicación.

¿Por qué se prefieren las formulaciones químicamente definidas?

Eliminan los componentes animales, reducen la variabilidad entre lotes y se alinean con las guías de la FDA y la Agencia Europea de Medicamentos, lo que ayuda a los patrocinadores a acelerar la aprobación regulatoria.

¿Qué región muestra el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR del 12,6%, impulsada por la expansión de capacidad de China y el liderazgo de Singapur en carne cultivada.

¿Cómo se comparan los precios con los medios que contienen suero?

Las mezclas sin suero siguen siendo entre 3 y 10 veces más caras por litro, aunque la escala y la demanda de carne cultivada están reduciendo la brecha.

¿Quiénes son los principales proveedores?

El liderazgo global es compartido entre Lonza, Thermo Fisher, Fujifilm, Merck Millipore y Cytiva, que en conjunto capturan casi la mitad de las ventas mundiales.

Última actualización de la página el: