Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística Alimentaria de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

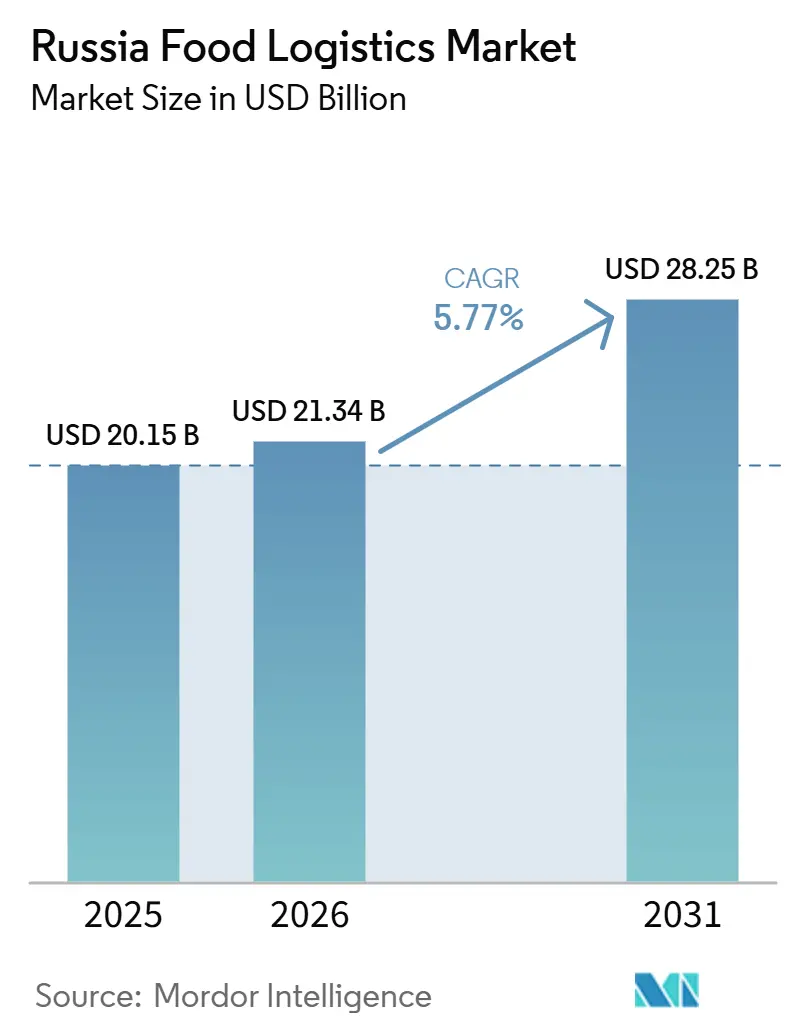

| Tamaño del mercado en el año base (2025) | 20.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

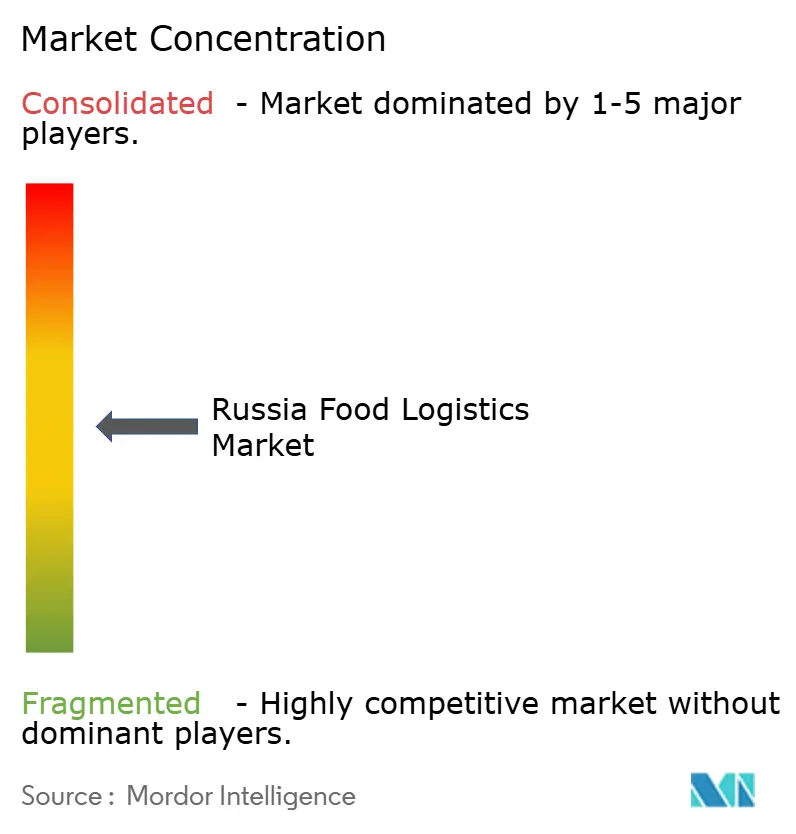

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria de Rusia por ����������

Se proyecta que el tamaño del mercado de logística alimentaria de Rusia se expanda desde USD 20,15 mil millones en 2025 y USD 21,34 mil millones en 2026 hasta USD 28,25 mil millones en 2031, registrando una CAGR del 5,77% entre 2026 y 2031.

La demanda se orienta hacia infraestructura premium de cadena de frío a medida que aumenta el consumo doméstico de alimentos orgánicos y funcionales, mientras que los megaclústeres agrícolas del Lejano Oriente reorientan las exportaciones hacia Asia, reconfigurando la economía de los corredores y el despliegue de equipos. Los minoristas despliegan tiendas oscuras y centros de microfulfillment que comprimen las ventanas de entrega a 15-30 minutos, obligando a los operadores a construir capacidad de última milla de alta frecuencia que los almacenes regionales tradicionales no pueden igualar. Las políticas de sustitución de importaciones localizan la producción de contenedores refrigerados y aceleran las plataformas de financiamiento comercial habilitadas por blockchain que acortan los ciclos de pago para las exportaciones perecederas, compensando la fricción derivada de las sanciones sobre los pagos transfronterizos. La transición de la flota comercial hacia activos de cero emisiones cuenta simultáneamente con el respaldo del programa de arrendamiento preferencial del Ministerio de Industria y Comercio (Minpromtorg) para vehículos comerciales eléctricos ensamblados domésticamente, que opera en paralelo con subsidios federales que impulsan la infraestructura de carga de alta capacidad en las regiones piloto designadas.[1]"Estrategia para el Desarrollo del Complejo Agroindustrial y la Logística Alimentaria," Ministerio de Industria y Comercio de Rusia, minpromtorg.gov.ru

Conclusiones Clave del Informe

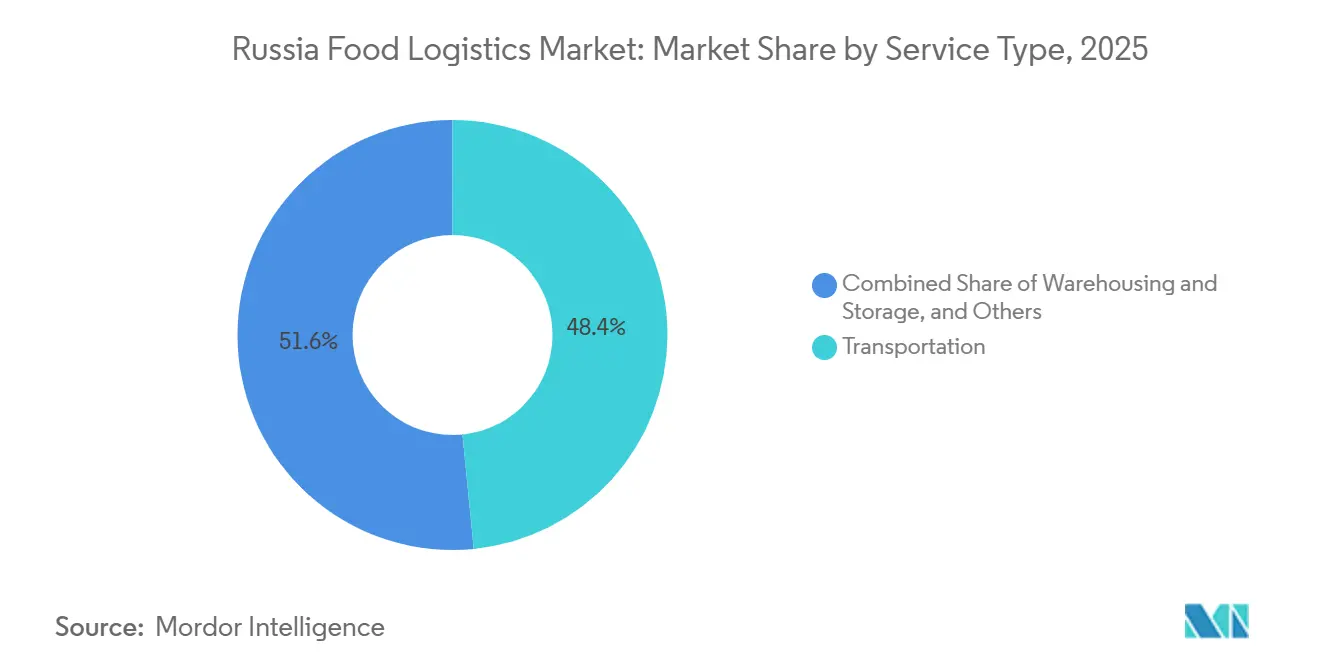

- Por tipo de servicio, el transporte capturó el 48,42% de la participación del mercado de logística alimentaria de Rusia en 2025, mientras que los servicios de valor agregado avanzan a una CAGR del 8,33% hasta 2031.

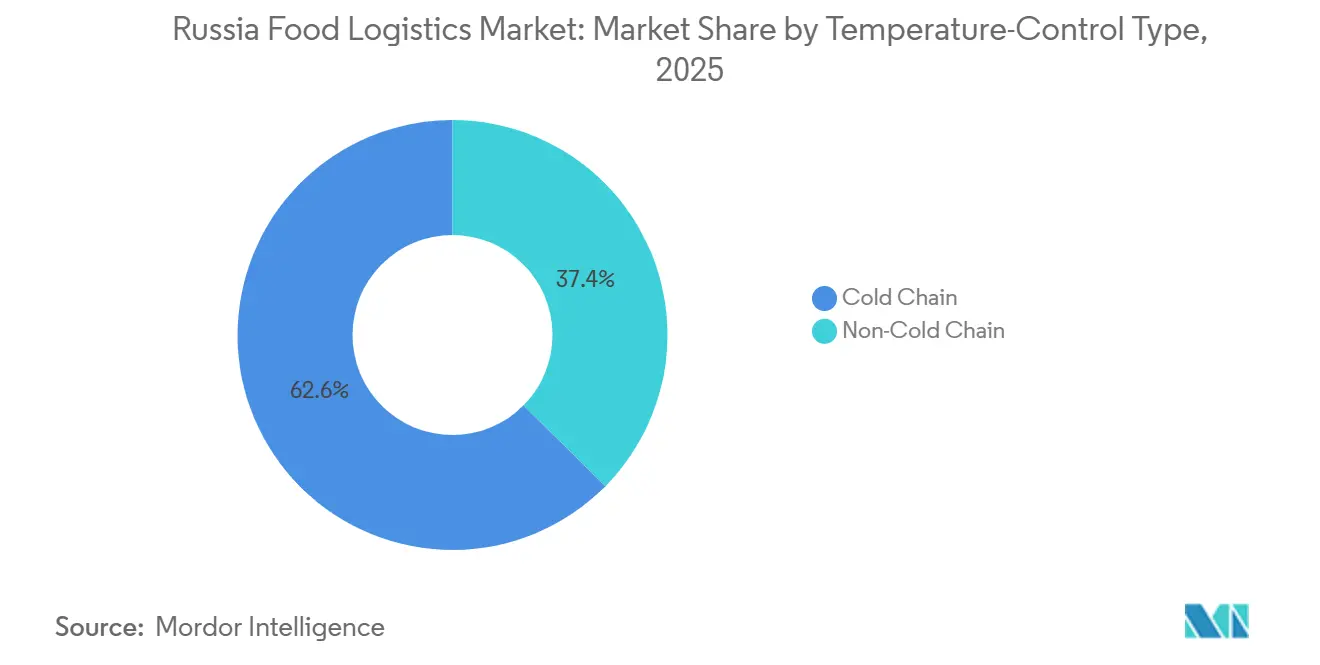

- Por control de temperatura, la logística de cadena de frío representó el 62,59% del tamaño del mercado de logística alimentaria de Rusia en 2025 y progresa a una CAGR del 7,20% entre 2026 y 2031.

- Por producto final, la carne, los mariscos y las aves de corral mantuvieron el 27,23% de la participación del mercado de logística alimentaria de Rusia en 2025; se prevé que los alimentos para mascotas se expandan a una CAGR del 8,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria de Rusia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Doméstico de Alimentos Orgánicos y Funcionales | +1.1% | Moscú, San Petersburgo, Kazán, Ekaterimburgo | Corto plazo (≤ 2 años) |

| Despliegue de Tiendas Oscuras y Centros de Microfulfillment | +0.9% | Principales ciudades urbanas y de segundo nivel | Corto plazo (≤ 2 años) |

| Inversiones en Megaclústeres Agrícolas del Lejano Oriente | +1.0% | Krai de Primorie, Jabárovsk | Mediano plazo (2-4 años) |

| Reembolsos Fiscales Verdes para Camiones Eléctricos de Batería | +0.7% | 12 regiones piloto, incluidas Moscú y Tartaristán | Mediano plazo (2-4 años) |

| Producción Localizada de Contenedores Refrigerados | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Plataforma de Financiamiento de Exportaciones Blockchain "Rusagrofin" | +0.5% | Corredores de comercio transfronterizo | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

El Auge Doméstico de Alimentos Orgánicos y Funcionales Requiere Cadena de Frío Certificada

El sector en expansión de alimentos orgánicos y funcionales de Rusia eleva la capacidad de cadena de frío certificada de un requisito de cumplimiento a una ventaja operativa estratégica. Los subsidios agrícolas regionales y los programas de financiamiento concesional incentivan activamente la producción orgánica, mientras que la estricta supervisión del Servicio Federal de Vigilancia Veterinaria y Fitosanitaria (Rosselkhoznadzor), aplicada a través del sistema de trazabilidad electrónica FGIS Mercury, exige una documentación rigurosa de la integridad de la temperatura durante el tránsito. Además, los productos funcionales como los lácteos probióticos y los suplementos enriquecidos son muy sensibles a la degradación de nutrientes, lo que obliga a los proveedores de logística a invertir fuertemente en sistemas de validación y capacitación especializada del personal. Los operadores que poseen sistemas de gestión de calidad certificados logran diferenciar con éxito sus ofertas de servicios, captando contratos de mayor margen frente a los transportistas convencionales que carecen de infraestructura de cadena de frío verificable.

Despliegue Nacional de Tiendas Oscuras y Centros Regionales de Microfulfillment

La rápida expansión regional de los actores de comercio rápido como Yandex Lavka y Samokat a partir de 2024 está reescribiendo fundamentalmente los flujos de alimentos urbanos. Cada tienda oscura requiere múltiples reabastecimientos diarios, generando flujos logísticos refrigerados de alta frecuencia que los modelos de distribución estándar de concentrador y radio no pueden absorber eficientemente. Si bien las ordenanzas municipales de zonificación y las estrictas regulaciones de ruido nocturno (SanPiN) complican la selección de sitios, los minoristas continúan el despliegue, calculando que la disposición del consumidor a pagar por entregas en menos de 30 minutos compensa los elevados costos logísticos. Los operadores responden desplegando algoritmos avanzados de optimización de rutas y utilizando vehículos comerciales ligeros adaptados para navegar las restricciones de peso urbanas, aprovechando al mismo tiempo las redes de micromovilidad para la última milla. Independientemente de la futura consolidación entre operadores individuales, el capital invertido en esta infraestructura distribuida garantiza que el modelo de microfulfillment permanezca como un elemento estructural del mercado de logística alimentaria ruso.

Megaclústeres Agrícolas del Lejano Oriente con Respaldo de Inversión Extranjera Directa Impulsan Flujos de Contenedores Refrigerados hacia el Este

Las exenciones fiscales y la coinversión en infraestructura bajo los regímenes de Zonas Económicas Especiales Avanzadas (ASEZ) y Puerto Libre de Vladivostok han atraído activamente capital chino y coreano hacia los megaclústeres del Krai de Primorie que producen soja, maíz y mariscos de acuicultura para compradores asiáticos. Estas cadenas de suministro reconfiguradas eluden los centros de distribución europeos tradicionales como San Petersburgo, elevando la demanda de contenedores refrigerados e intermodales en los principales puertos del Lejano Oriente de Vladivostok y Vostochny. Los diseños integrados de procesamiento más logística alinean las adiciones de capacidad de extremo a extremo, permitiendo costos de transporte por unidad más bajos que las redes heredadas fragmentadas. A medida que la demanda de importaciones chinas supera la oferta doméstica, el Lejano Oriente ruso ofrece una ventaja de proximidad distintiva sobre los competidores de América del Norte y del Sur. Los operadores capaces de navegar complejos protocolos aduaneros transfronterizos y liquidaciones en monedas alternativas están asegurando contratos a largo plazo que anclan la utilización de equipos.

Reembolsos Fiscales Verdes para Camiones Refrigerados Eléctricos de Batería en 12 Regiones Piloto

La transición de la flota comercial hacia activos de cero emisiones cuenta con el respaldo del programa de arrendamiento preferencial del Ministerio de Industria y Comercio (Minpromtorg), que ofrece descuentos de capital inicial para vehículos comerciales eléctricos ensamblados domésticamente. Este incentivo de adquisición de vehículos opera junto con subsidios federales que impulsan el despliegue de infraestructura de carga de alta capacidad en las regiones piloto designadas. Si bien las unidades eléctricas eliminan efectivamente la exposición al impuesto especial sobre el diésel, los sacrificios en capacidad de carga y los escasos corredores de carga interurbana continúan obstaculizando la adopción en rutas de larga distancia. Los fabricantes domésticos, incluidos KAMAZ y GAZ, están escalando la producción; sin embargo, persiste una prima sustancial de gasto de capital inicial sobre los activos diésel tradicionales. En consecuencia, los primeros adoptantes están concentrando el despliegue en rutas urbanas de alta frecuencia donde el frenado regenerativo y los menores gastos operativos optimizan la productividad de los activos[2]"Informe sobre la Ejecución del Concepto para el Desarrollo de la Producción de Vehículos de Motor Eléctrico: Regiones Piloto y Resultados del Arrendamiento Preferencial," Ministerio de Industria y Comercio de Rusia, minpromtorg.gov.ru.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Activos de Almacenamiento en Frío Provincial Envejecidos | -0.9% | Territorios rurales | Largo plazo (≥ 4 años) |

| Escalada de Primas de Seguro sobre Carga Perecedera | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Suministro de CO₂ de Grado Alimentario y Refrigerantes Ecológicos | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Caminos Rurales de Alimentación Deficientes | -0.8% | Zonas agrícolas | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Activos de Almacenamiento en Frío Provincial Envejecidos que Causan una Pérdida de Producto del 8–12%

Los sitios de almacenamiento de la era soviética en la Rusia rural dependen de compresores obsoletos y un aislamiento deficiente, lo que provoca fluctuaciones de temperatura que arruinan los productos delicados y reducen los márgenes de los productores. Existen subsidios para la modernización, pero los trámites complejos y la corrupción local obstaculizan su desembolso. Las altas tasas de pérdida disuaden el capital privado, canalizando la inversión hacia las áreas metropolitanas y ampliando la brecha de infraestructura entre zonas urbanas y rurales. Los conglomerados verticalmente integrados con balances más sólidos ganan participación frente a los grupos de agricultores fragmentados.

Escalada de Primas de Seguro sobre Carga Perecedera tras la Recalibración de Riesgos Post-2024

Las recalibraciones del mercado de seguros tras los elevados eventos de pérdida en la cadena de frío han obligado a los aseguradores a endurecer las condiciones de cobertura para los perecederos de alto valor, como los mariscos y la horticultura premium. Las pólizas de carga contemporáneas exigen cada vez más la integración de telemática continua, incluido el seguimiento GLONASS y sensores térmicos del Internet de las Cosas (IoT), transfiriendo efectivamente los gastos de capital de mitigación de riesgos a los operadores logísticos. En consecuencia, los transportistas regionales con escaso capital se ven frecuentemente obligados al autoseguro, exponiéndolos a escenarios de pérdida catastrófica que aceleran las salidas del mercado. Por el contrario, las flotas de primer nivel pueden amortizar estas inversiones tecnológicas en mayores volúmenes de carga, lo que les permite negociar condiciones favorables de suscripción y descuentos en pólizas plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Capturan un Posicionamiento Premium

El transporte mantuvo el 48,42% de la participación del mercado de logística alimentaria de Rusia en 2025, reflejando la vasta geografía del país y su red de distribución centrada en carreteras. Sin embargo, los servicios de valor agregado como la congelación rápida, el etiquetado y la gestión de inventarios crecen a una CAGR del 8,33% hasta 2031, a medida que los minoristas y exportadores demandan paquetes de fulfillment integrados que reduzcan los traspasos y garanticen la trazabilidad. Los grandes procesadores en Vladivostok dependen en gran medida de la congelación rápida para estabilizar la calidad de los mariscos antes del envío ferroviario a los supermercados de Moscú, ilustrando cómo las capacidades especializadas redirigen el volumen hacia proveedores premium. Al mismo tiempo, las plataformas de gestión de inventarios basadas en inteligencia artificial predictiva anticipan las necesidades de reabastecimiento de las tiendas oscuras, minimizando los eventos de desabastecimiento y reduciendo el capital de trabajo para los minoristas de alimentación. El etiquetado impulsado por el cumplimiento normativo también se expande a medida que Rosselkhoznadzor exige la trazabilidad a través de su sistema de certificación veterinaria electrónica FGIS Mercury en todas las categorías de carne y mariscos.

A pesar de un crecimiento más lento, los servicios de transporte fundamentales siguen siendo indispensables. El transporte de larga distancia por carretera domina porque el ferrocarril carece de flexibilidad en la última milla, y las restricciones de cabotaje limitan las opciones de alimentación marítima costera. Sin embargo, la presión sobre los márgenes se intensifica a medida que suben los impuestos especiales sobre el diésel y una aguda escasez nacional de conductores eleva los salarios. Los transportistas están, por tanto, agrupando el monitoreo de temperatura y el seguro prepagado para defender los rendimientos, haciendo efectivamente la transición de los clientes hacia contratos cuasi de valor agregado. Están surgiendo modelos híbridos que integran carriles de carga completa con centros de consolidación regional cerca de los centros de microfulfillment, manteniendo estratégicamente las flotas cerca de las zonas de consumo urbano y minimizando los traslados de reposicionamiento en vacío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Control de Temperatura: Dominio de la Cadena de Frío

La logística de cadena de frío representó el 62,59% del tamaño del mercado de logística alimentaria de Rusia en 2025, creciendo a una CAGR del 7,20%, lo que subraya la migración del consumidor hacia ofertas frescas y congeladas. El manejo de productos congelados experimenta crecimiento impulsado por las exportaciones de alimentos para mascotas, la demanda de comidas preparadas y la expansión de la categoría de helados. Para optimizar las operaciones, los proveedores invierten fuertemente en plataformas de distribución de múltiples temperaturas que alternan entre zonas refrigeradas (2-8 °C) y congeladas, elevando la utilización de activos a lo largo de las estaciones. Al mismo tiempo, los operadores están pilotando vehículos comerciales ligeros eléctricos localizados para rutas urbanas refrigeradas de alta frecuencia con el fin de navegar las restricciones municipales, aunque los activos tradicionales siguen siendo la base para el transporte regional.

La logística ambiente (15-25 °C) sigue moviendo un tonelaje significativo de conservas y alimentos básicos a base de cereales, pero el poder de fijación de precios reside firmemente en los niveles de temperatura controlada, donde las estrictas barreras de certificación desincentivan a los nuevos participantes. El escrutinio regulatorio continúa endureciéndose en torno a las exportaciones de lácteos y carne, añadiendo cargas de cumplimiento como la integración obligatoria de FGIS Mercury que solo los operadores tecnológicamente sofisticados pueden navegar eficazmente. Como resultado, las flotas integradas de cadena de frío están asegurando contratos de volumen plurianuales con los principales grupos de supermercados, mientras que los transportistas ambiente con escaso capital son relegados cada vez más al mercado spot. Esta creciente brecha de capacidades refuerza directamente la valoración premium de los activos de cadena de frío en las fusiones y adquisiciones contemporáneas.

Por Categoría de Producto Final: El Auge de los Alimentos para Mascotas Reconfigura la Asignación de Capacidad

La carne, los mariscos y las aves de corral lideraron con una participación del 27,23% del tamaño del mercado de logística alimentaria de Rusia en 2025, aprovechando la abundancia doméstica de proteínas y la expansión de las operaciones de acuicultura en el Lejano Oriente. Al mismo tiempo, el segmento de alimentos para mascotas se acelera rápidamente a una CAGR del 8,62% hasta 2031, a medida que Rusia se reposiciona estratégicamente como proveedor de formulaciones premium para los mercados de Oriente Medio y Asia. La capacidad de congeladores dedicados para recetas sin cereales y frescas congeladas forma un nuevo nicho altamente rentable dentro de los almacenes multiusos, permitiendo a los operadores logísticos optimizar la utilización de la infraestructura durante los períodos de baja actividad estacional en el tráfico de nutrición humana.[3]"Desarrollo del Complejo Agroindustrial y Estrategia de Exportación: Informe de Progreso Anual 2026," Ministerio de Agricultura de la Federación Rusa, mcx.gov.ru

Los exportadores de alimentos para mascotas aprovechan cada vez más los mismos rieles de financiamiento comercial habilitados por blockchain utilizados por los exportadores de mariscos, acelerando las cuentas por cobrar y liberando capital de trabajo para la expansión de marcas. A nivel doméstico, el consumo continúa aumentando a medida que los hogares urbanos adoptan la humanización de las mascotas, optando por productos funcionales ricos en nutrientes especializados. Esta sinergia entre categorías mejora la utilización general de los almacenes y dispersa el riesgo, incentivando aún más a los operadores a asignar capacidad incremental de cadena de frío a los alimentos premium para mascotas por encima de los bienes procesados de menor margen. En consecuencia, la intensidad competitiva está migrando activamente desde los carriles tradicionales de proteínas básicas hacia estos clústeres de especialidades de alto valor.

Análisis Geográfico

Moscú y San Petersburgo dominan la huella nacional de almacenes de cadena de frío en 2025, beneficiándose de los efectos de red establecidos en mano de obra, clústeres de proveedores y transporte intermodal. Sin embargo, desafíos como la escasez de terrenos, la inflación salarial y la congestión urbana están comprimiendo los márgenes. Para mitigar estos riesgos de nodo único, los distribuidores están estableciendo centros satélite en regiones vecinas como Tver y Tula. Dentro de las áreas metropolitanas, los minoristas invierten en sistemas de lanzadera automatizados para aumentar el rendimiento sin ampliar su huella, mientras que los promotores se orientan hacia proyectos de almacenamiento en frío de varios pisos para maximizar la utilización cúbica vertical.

En el Distrito Federal del Lejano Oriente, los megaclústeres del mercado regional de más rápido crecimiento en el Krai de Primorie impulsan un crecimiento significativo del volumen al canalizar soja, maíz y mariscos congelados hacia los mercados asiáticos a través de líneas ferroviarias modernizadas y puertos marítimos como Zarubino. Las iniciativas gubernamentales, incluido el dragado de puertos y las zonas aduaneras de puerto libre, reducen los tiempos de tránsito y permiten a los exportadores rusos competir con los competidores sudamericanos en costos de flete. Para equilibrar la economía de los viajes de ida y vuelta, los operadores de cadena de frío reposicionan rutinariamente contenedores refrigerados vacíos hacia el este para asegurar valiosas cargas de retorno de mariscos.

Mientras tanto, las potencias agrícolas del sur de Krasnodar, Rostov del Don y Stávropol mantienen sólidos volúmenes de cereales y horticultura. Sin embargo, estas regiones luchan con el deterioro de los caminos de alimentación que inflan significativamente los costos de transporte de primera milla. Si bien las asociaciones público-privadas han destinado fondos para las necesarias mejoras de infraestructura vial, la ejecución de los proyectos frecuentemente se retrasa respecto a la liberación de los presupuestos.[4]"Análisis de Infraestructura Regional y Capacidad de Cadena de Frío: Informe de Progreso 2026 sobre los Corredores Oeste-Este y Norte-Sur," Oficina Federal de Logística y Movilidad, mintrans.gov.ru

Panorama Competitivo

La competencia en el mercado de logística alimentaria de Rusia se inclina hacia una concentración de nivel medio. Los transportistas más pequeños salieron bajo la presión de mayores impuestos sobre el combustible y deducibles de seguros, mientras que los actores de escala ampliaron sus flotas mediante adquisiciones de activos en dificultades. El Grupo X5, que opera más de 4.500 camiones con control de temperatura, está integrando verticalmente el reabastecimiento de tiendas oscuras para excluir a los transportistas externos en corredores estratégicos. El Grupo PEK desplegó un centro de control de transporte automatizado que reduce el kilometraje en vacío en dos dígitos, liberando capacidad para los corredores transfronterizos hacia Kazajistán y China.

La tecnología es ahora el principal diferenciador. Los operadores despliegan conjuntos de sensores IoT para transmitir la temperatura en tiempo real a los remitentes, obteniendo descuentos en seguros de daños a la carga y contratos premium. Las plataformas blockchain como Rusagrofin reducen los ciclos de cuentas por cobrar, permitiendo a las empresas logísticas extender crédito favorable a los exportadores y asegurar una participación. Las carreras de inversión se centran en flotas de contenedores refrigerados eléctricos de batería en regiones piloto donde los reembolsos fiscales verdes compensan los elevados precios de lista; los primeros adoptantes obtienen ventajas de etiqueta de carbono con las cadenas de supermercados que publican métricas de sostenibilidad.

Se espera que la consolidación se intensifique a medida que los bancos domésticos canalicen crédito subsidiado hacia operadores con hojas de ruta ESG documentadas. Los transitarios puros sin activos propios se orientan hacia nichos especializados de despacho aduanero y veterinario, mientras que los transportistas con activos intensivos buscan empresas conjuntas con socios asiáticos que buscan espacios garantizados en contenedores refrigerados en la ruta Rusia-Asia. Los fondos de capital privado tienen en la mira las inversiones en plataformas de distribución de múltiples temperaturas como una salida hacia compradores estratégicos más grandes en un plazo de cinco años.

Líderes de la Industria de Logística Alimentaria de Rusia

Alfert

LIGNA Transport Company

GFC Logistics

Transgroup LLC

Bystraya Logistika

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: CEVA completó oficialmente la adquisición del 100% del Grupo Fagioli. Esta importante adquisición integra más de 450 empleados de ingeniería y activos especializados de elevación pesada, posicionando a CEVA como líder integral en logística de proyectos globales para clientes industriales y de EPC (ingeniería, adquisiciones y construcción).

- Marzo de 2026: La subsidiaria de KWE, Shanghai Kintetsu Logistics (SKL), inauguró un almacén altamente automatizado de 34.242 m² de nueva ubicación en la Zona de Libre Comercio de Shanghai Waigaoqiao. La instalación se centra en robótica avanzada, desplegando carretillas elevadoras guiadas automatizadas y sistemas de almacenamiento y recuperación automatizados (ASRS) basados en lanzaderas para gestionar el inventario gestionado por el proveedor (VMI) y la consolidación de compradores para clientes multinacionales.

- Diciembre de 2025: Jungheinrich AG completó oficialmente la venta de su subsidiaria rusa (Jungheinrich Lift Truck OOO) a un inversor financiero local. Esta operación transfirió su flota de alquiler local y aproximadamente 600 empleados, concluyendo formalmente las operaciones de la empresa en el mercado ruso.

- Diciembre de 2025: CEVA junto con KIKO Milano ganó el premio al Operador Logístico del Año específicamente en la categoría de "Innovación Tecnológica".

Alcance del Informe del Mercado de Logística Alimentaria de Rusia

| Transporte | Carretera |

| Ferrocarril | |

| Mar y Vías Navegables Interiores | |

| Aire | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventarios, etc.) |

| Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | |

| Congelado (Menos de 0 °C) | |

| Sin Cadena de Frío |

| Carne, Mariscos y Aves de Corral |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) |

| Horticultura (Frutas y Verduras Frescas) |

| Productos Alimenticios Procesados |

| Alimentos para Mascotas |

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) |

| Por Servicios | Transporte | Carretera |

| Ferrocarril | ||

| Mar y Vías Navegables Interiores | ||

| Aire | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventarios, etc.) | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Sin Cadena de Frío | ||

| Por Categoría de Producto Final | Carne, Mariscos y Aves de Corral | |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) | ||

| Horticultura (Frutas y Verduras Frescas) | ||

| Productos Alimenticios Procesados | ||

| Alimentos para Mascotas | ||

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística alimentaria de Rusia?

El tamaño del mercado de logística alimentaria de Rusia se sitúa en USD 21,34 mil millones en 2026 y se proyecta que alcance USD 28,25 mil millones en 2031.

¿A qué velocidad crecerá el sector de logística alimentaria de Rusia?

Se espera que el mercado se expanda a una CAGR del 5,77% entre 2026 y 2031.

¿Qué tipo de servicio lidera en la logística alimentaria de Rusia?

Los servicios de transporte mantuvieron el 48,42% de la participación de mercado en 2025, aunque los servicios de valor agregado son el segmento de más rápido crecimiento.

¿Por qué son importantes los alimentos para mascotas para los proveedores de logística rusos?

Los volúmenes de alimentos para mascotas avanzan a una CAGR del 8,62% hasta 2031, aprovechando los activos existentes de cadena de frío y ofreciendo márgenes más altos que los productos básicos.

¿Qué región muestra el crecimiento más rápido en logística alimentaria?

El Distrito Federal del Lejano Oriente registra el mayor crecimiento, impulsado por megaclústeres agrícolas orientados a la exportación y enlaces mejorados de puerto y ferrocarril.

¿Cómo influyen los reembolsos fiscales verdes en las decisiones de flota?

Los reembolsos y descuentos de arrendamiento sobre camiones refrigerados eléctricos de batería en 12 regiones piloto están orientando a los transportistas hacia activos de cero emisiones y reduciendo los costos de entrega urbana.

Última actualización de la página el: