Tamaño y Cuota del Mercado de Rodenticidas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

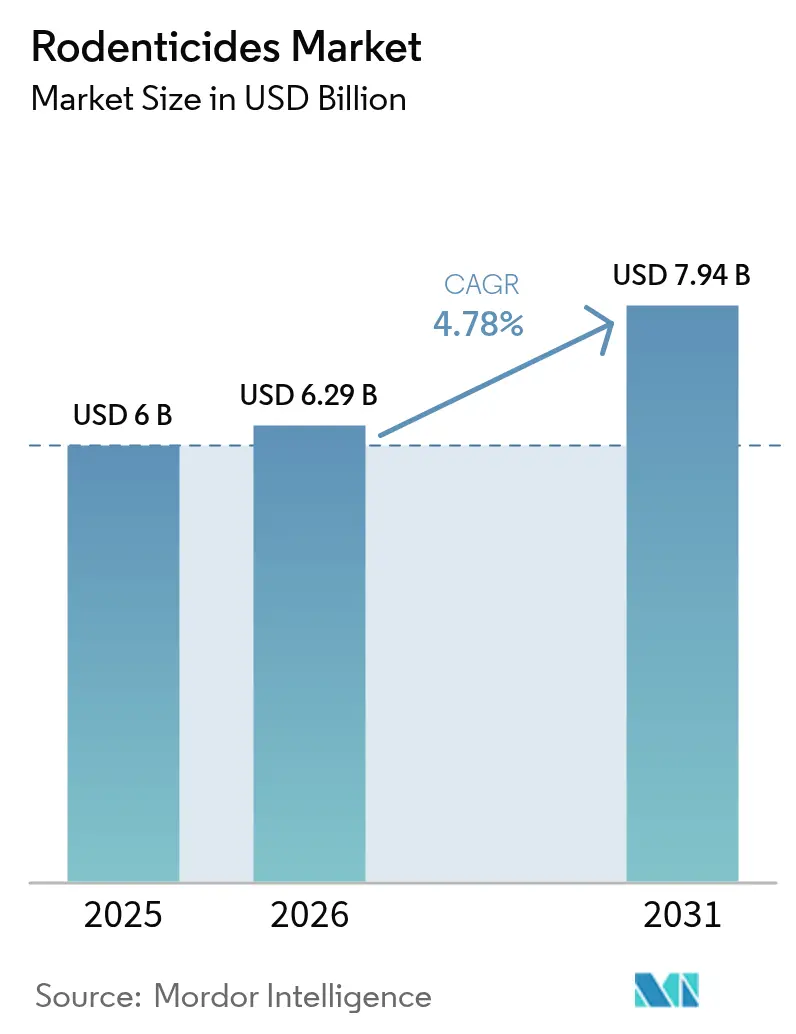

| Tamaño del Mercado (2026) | 6.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rodenticidas por ����������

Se espera que el tamaño del mercado de rodenticidas crezca de USD 6,0 mil millones en 2025 a USD 6,29 mil millones en 2026 y se prevé que alcance USD 7,94 mil millones en 2031 a una CAGR del 4,78% durante 2026-2031. El aumento de las poblaciones de roedores impulsado por el clima, la ampliación de las brechas en la seguridad alimentaria y el endurecimiento de las normas de salud pública mantienen la demanda resiliente en entornos agrícolas, comerciales y residenciales. Las estrictas normas de saneamiento en el comercio mundial de alimentos, combinadas con temporadas de reproducción prolongadas en entornos urbanos más cálidos, amplifican la necesidad de soluciones químicas y no químicas confiables. Los cambios regulatorios que restringen los rodenticidas anticoagulantes de segunda generación (RASG) en California y el Reino Unido aceleran la innovación en productos de flocumafeno de baja toxicidad y control de fertilidad. El monitoreo digital, incluidas las estaciones de cebo habilitadas con IoT, está reduciendo los costos laborales para los operadores de control de plagas, al tiempo que ofrece a los fabricantes nuevas vías para diferenciar sus ofertas.

Conclusiones Clave del Informe

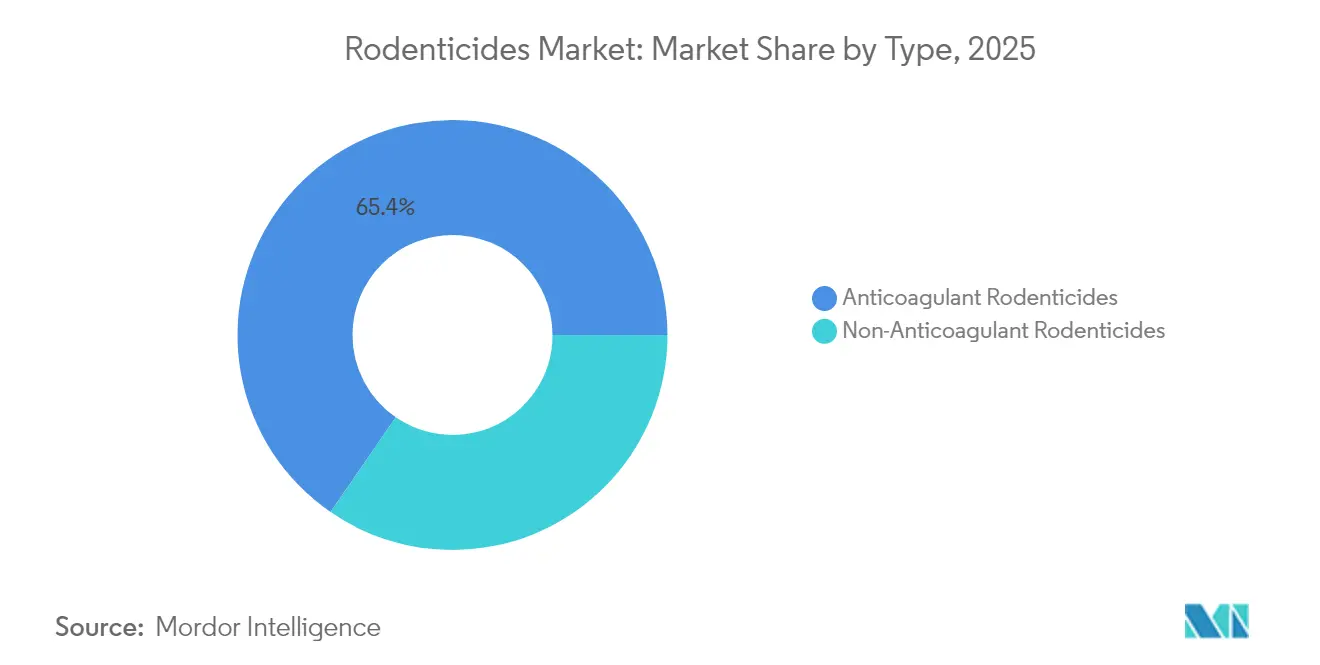

- Por tipo, los anticoagulantes captaron el 65,40% del tamaño del mercado de rodenticidas en 2025, y se proyecta que los no anticoagulantes crezcan más rápido a una CAGR del 7,35% hasta 2031.

- Por forma, los bloques lideraron con el 44,30% de la cuota del mercado de rodenticidas en 2025, mientras que los concentrados líquidos se expandirán a una CAGR del 7,05% hasta 2031.

- Por aplicación, los locales comerciales e industriales mantuvieron una cuota del 37,40% del tamaño del mercado de rodenticidas en 2025, mientras que se proyecta que los edificios residenciales aumenten a una CAGR del 6,25% hasta 2031.

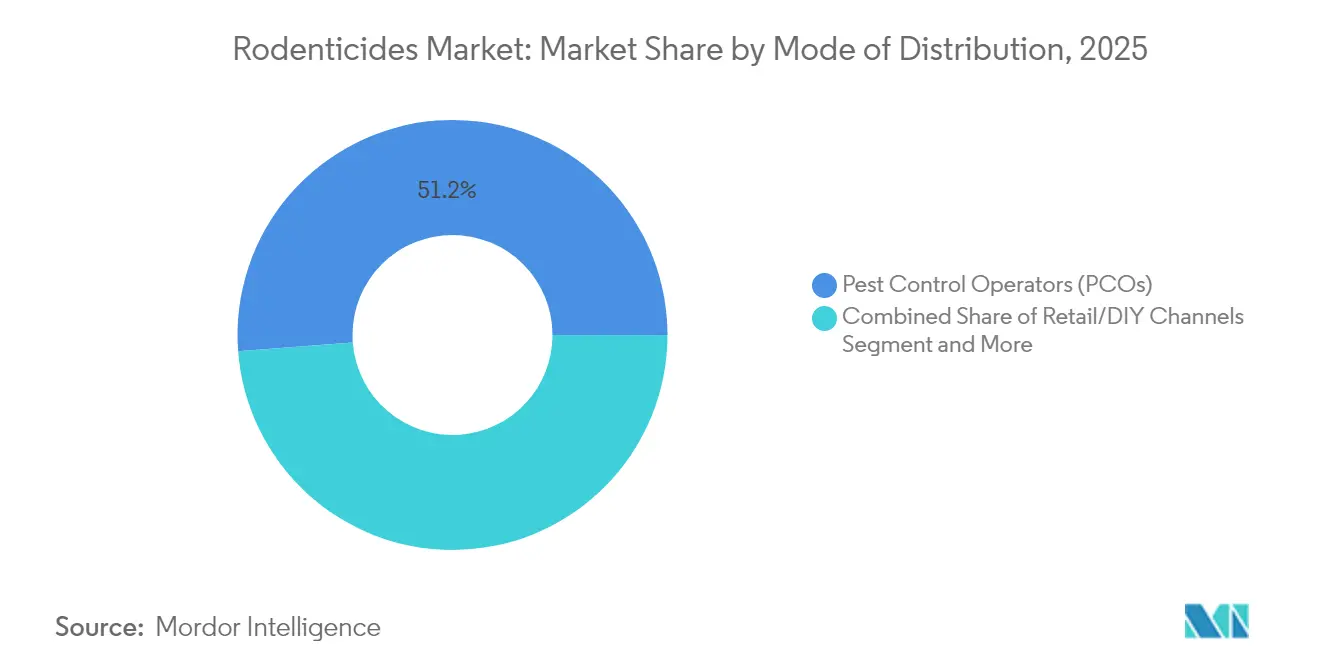

- Por distribución, los operadores de control de plagas representaron el 51,20% de las ventas de 2025. Se proyecta que los programas gubernamentales de control de vectores muestren la CAGR más alta del 7,02% hasta 2031.

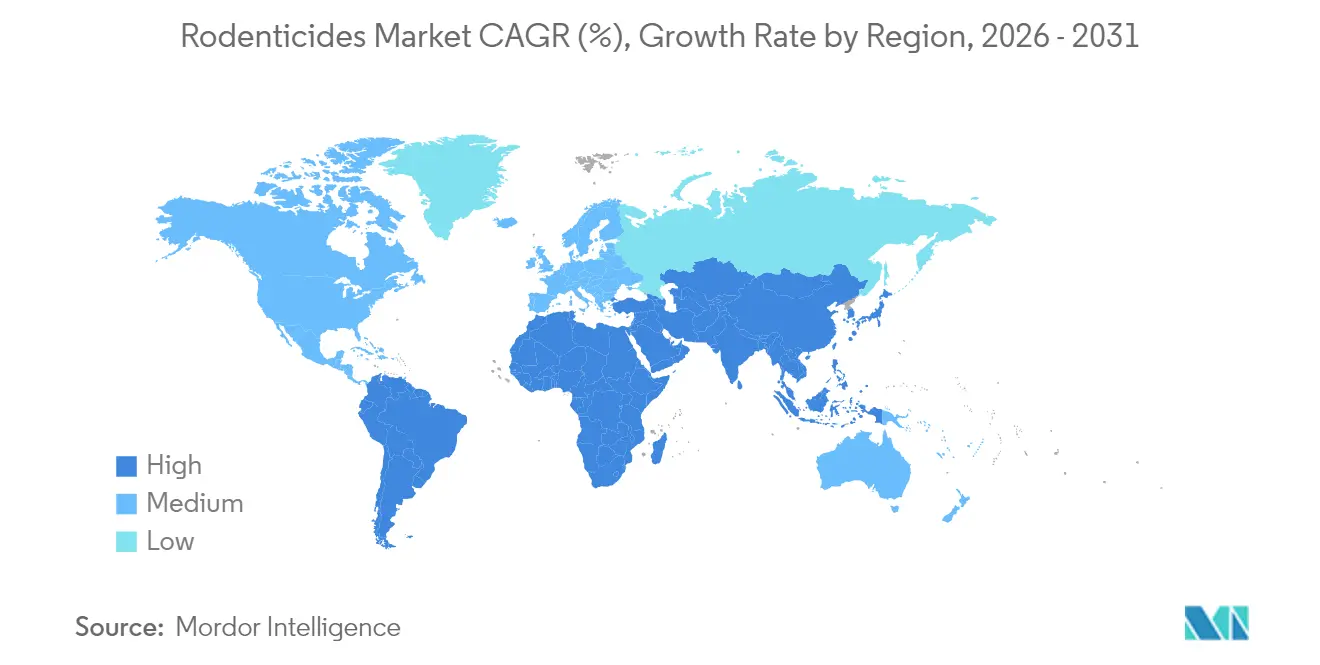

- Por geografía, América del Norte lideró con el 35,60% de la cuota del mercado de rodenticidas en 2025, mientras que la región ��������-�ʲ���í�ھ����� registró la tasa de crecimiento más rápida del 5,95% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rodenticidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los estándares de comercio de productos básicos bioseguros | +0.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de productividad alimentaria y agrícola | +1.2% | Global, más alto en ��������-�ʲ���í�ھ����� y Á�ڰ������� | Largo plazo (≥ 4 años) |

| Proliferación de la agricultura a gran escala e integrada verticalmente | +0.6% | Núcleo en ��������-�ʲ���í�ھ�����, expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Rápidas infestaciones urbanas de roedores vinculadas al cambio climático | +0.9% | Global, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Adopción de anticoagulantes de segunda generación de dosis única con etiqueta ecológica | +0.4% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Programas subsidiados de prevención de zoonosis transmitidas por roedores | +0.5% | Oriente Medio, Á�ڰ������� y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento en los Estándares de Comercio de Productos Básicos Bioseguros

Los acuerdos comerciales exigen cada vez más protocolos certificados de control de roedores para prevenir la transmisión de plagas a través de las fronteras, lo que obliga a las terminales de granos, almacenes y líneas navieras a adoptar rodenticidas aplicados profesionalmente y planes de manejo integrado de plagas (MIP). Los mandatos paralelos en la Unión Europea y América del Norte vinculan la elegibilidad de exportación a certificados de almacenamiento libre de plagas, lo que impulsa a los exportadores a desplegar cajas de cebo resistentes a manipulaciones que cumplan con los códigos de administración para los rodenticidas anticoagulantes de segunda generación (RASG). Estas medidas protegen consignaciones de varios millones de dólares de retenciones en cuarentena, convirtiendo a los rodenticidas de grado profesional en una herramienta de primera línea para salvaguardar la continuidad del comercio. El incentivo económico se amplía a medida que las Perspectivas Agrícolas de la Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Alimentación y la Agricultura (OCDE-FAO) anticipan un crecimiento anual del consumo del 1,3% hasta 2032, intensificando la presión sobre las redes logísticas ya sobrecargadas [1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas Agrícolas OCDE-FAO 2023-2032," oecd.org.

Aumento de la Demanda de Productividad Alimentaria y Agrícola

El aumento de las necesidades calóricas y la volatilidad de los rendimientos inducida por el clima exponen los sistemas de cereales y horticultura a mayores pérdidas poscosecha, que pueden alcanzar el 30-40% en los mercados emergentes cuando el control de roedores es inadecuado. Los estudios de campo en los cinturones arroceros de ��������-�ʲ���í�ھ����� muestran que el manejo de roedores con base ecológica eleva los rendimientos entre un 6-15% y los ingresos agrícolas más del 15%, un retorno convincente de las inversiones en rodenticidas. En Á�ڰ�������, las ratas multimamadas reducen hasta el 48% de las cosechas de maíz, lo que impulsa a los gobiernos a subsidiar campañas de fosfuro de zinc en grandes extensiones. La Organización de las Naciones Unidas para la Alimentación y la Agricultura confirma que la combinación de mejoras estructurales en silos con control químico específico reduce drásticamente las pérdidas de almacenamiento[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Manejo Integrado de Roedores en el Almacenamiento de Granos," fao.org . A medida que los cambios climáticos prolongan las temporadas de reproducción, los agricultores escalan desde tratamientos puntuales hasta aplicaciones programáticas, reforzando el crecimiento de volumen a largo plazo en el mercado de rodenticidas.

Proliferación de la Agricultura a Gran Escala e Integrada Verticalmente

Las megagranjas estandarizan los protocolos de manejo de plagas en múltiples sitios, a menudo subcontratando a operadores de control de plagas certificados para garantizar el cumplimiento y la calidad constante del servicio. La investigación alemana sobre producción porcina encontró que el 70% de las granjas contratan profesionales, obteniendo tanto ahorros en costos como mayor eficacia. Las compras a granel aprovechan los precios y aseguran el suministro de formulaciones avanzadas como las mezclas de colecalciferol, dando al mercado de rodenticidas una demanda de referencia predecible. Las plataformas de agricultura de precisión integran sensores de actividad de roedores, guiando la colocación del cebo y optimizando el consumo, lo que amplifica la propuesta de valor de los productos preparados para la digitalización.

Rápidas Infestaciones Urbanas de Roedores Vinculadas al Cambio Climático

Los efectos de isla de calor y las precipitaciones erráticas favorecen períodos de reproducción más largos para los roedores comensales, con Washington D.C. registrando el mayor aumento mundial en avistamientos de ratas urbanas durante 2024. Picos similares en París, Sídney y Yakarta obligan a los municipios a intensificar los programas de cebado y la educación ciudadana. Las ciudades ahora combinan campañas de saneamiento con el seguimiento en tiempo real de las estaciones de cebo, lo que obliga a los proveedores a entregar formulaciones que se mantengan palatables a pesar de las variaciones de temperatura exterior y la humedad.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en el número de plagas resistentes | -0.7% | Global, más severo en los mercados desarrollados | Mediano plazo (2-4 años) |

| Riesgos ambientales y para la salud humana | -0.9% | América del Norte y Europa, en expansión global | Largo plazo (≥ 4 años) |

| Endurecimiento de las restricciones al uso de RASG en exteriores | -0.6% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Creciente disponibilidad de alternativas de control de fertilidad | -0.3% | América del Norte y Europa, limitado en otros lugares | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento en el Número de Plagas Resistentes

Las mutaciones genéticas, particularmente en el gen Vkorc1, socavan los anticoagulantes de primera y segunda generación, aumentando los costos de tratamiento y prolongando los plazos de infestación. El trabajo de campo en el Líbano confirmó resistencia en ratones domésticos y ratas a pesar de la supervisión limitada de las ventas de rodenticidas. Los estudios de Nueva Zelanda detectaron tolerancia al brodifacoum en poblaciones aisladas sin exposición previa, lo que sugiere resistencia espontánea mediante deriva genética[3]Fuente: Organización Científica e Industrial de la Commonwealth, "Estudio de Resistencia al Brodifacoum," csiro.au . Las ardillas de tierra de California ahora sobreviven a los pulsos de difacinona y clorofacinona, lo que obliga a rotar hacia mezclas de fosfuro de zinc o colecalciferol. La resistencia infla las llamadas de servicio e impulsa la inversión en diagnósticos, moderando el crecimiento de volumen para las formulaciones químicas heredadas.

Riesgos Ambientales y para la Salud Humana

Las necropsias de rapaces en América del Norte revelaron residuos anticoagulantes en 951 carcasas a lo largo de tres décadas[4]Fuente: Sociedad de Toxicología y Química Ambiental, "Residuos de Rodenticidas Anticoagulantes en Rapaces," setac.org . En ���ܻ�á�ڰ�������, el 92% de los caracales analizados presentaban trazas de RASG, identificándose la proximidad a viñedos como un factor clave. La Agencia de Protección Ambiental de los Estados Unidos suspendió el dimetil tetraclorotereftalato (DCTP) en 2024 debido a preocupaciones sobre su impacto en la tiroides [5]Fuente: Oficina del Registro Federal, "Suspensión de Emergencia de los Registros de DCPA," federalregister.gov . La mayor cobertura mediática alimenta el rechazo de los consumidores, aumentando la demanda de control de fertilidad o trampas mecánicas en los segmentos residenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Anticoagulantes Dominan a Pesar de la Presión de la Innovación

Los anticoagulantes aseguraron el 65,40% de los ingresos de 2025, sustentando el liderazgo del mercado de rodenticidas. Su letalidad de dosis única contra cepas resistentes ancla el uso en almacenes y plantas de alimentos incluso cuando los reguladores reducen las concentraciones permitidas. Las moléculas de segunda generación, como el brodifacoum, siguen siendo preferidas entre los profesionales, mientras que se proyecta que las clases no anticoagulantes crezcan a una CAGR del 7,35% hasta 2031, dirigiendo la demanda hacia híbridos de fosfuro de zinc y colecalciferol. Los estudios muestran que el fosfuro de zinc redujo las poblaciones de campo en un 58,15%, superando los resultados tradicionales de primera generación.

En paralelo, la bromethalina y la estricnina mantienen una utilidad de nicho para los sistemas de madrigueras donde la resistencia a los anticoagulantes es elevada. Los desarrollos regulatorios contra los fosfuros metálicos en regiones de bajos ingresos moderan una adopción más amplia, aunque las necesidades especializadas sostienen una demanda modesta. En general, la diversificación de la cartera permite a los líderes del mercado amortiguar la exposición a cualquier restricción regulatoria individual, manteniendo el mercado de rodenticidas adaptable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Los Bloques Lideran Mientras los Concentrados Líquidos Aumentan

Los bloques retuvieron una cuota del 44,30% de la demanda del tamaño del mercado en 2025 debido a su resistencia a la intemperie y compatibilidad con las estaciones a prueba de manipulaciones exigidas bajo la administración de los rodenticidas anticoagulantes de segunda generación (RASG). Los profesionales aprecian su longevidad en exteriores, lo que limita las visitas de seguimiento. Los pellets siguieron, favorecidos para la distribución mecánica en arrozales y cultivos en hileras. Se prevé que el tamaño del mercado de rodenticidas atribuible a los concentrados líquidos crezca a una CAGR del 7,05%, superando la expansión general del sector a medida que los equipos de pulverización de precisión y las ensacadoras de cebo ganan terreno.

El trabajo de campo muestra que los bloques de parafina mantuvieron una recuperación del 100% del ingrediente activo al aire libre, aunque el 50% se desprendió en cinco semanas, lo que impulsa la innovación en sistemas de anclaje. Las pastas y geles tienen una demanda creciente en entornos minoristas y de hostelería de alta visibilidad, donde la aplicación discreta es crucial. Los polvos están en declive debido a preocupaciones por la deriva, pero mantienen relevancia para el tratamiento de madrigueras con fumigantes en instalaciones de granos. Los sobres listos para usar satisfacen la demanda de los propietarios de viviendas por conveniencia, pero el aumento de las barreras de licencias para los rodenticidas anticoagulantes de segunda generación (RASG) está inclinando el pasillo de bricolaje hacia activos de primera generación o tabletas de fertilidad. El avance hacia las cajas de cebo conectadas a internet amplifica la demanda de formulaciones estables bajo los equipos de sensores que registran el consumo. Los fabricantes que diseñan bloques más densos que resisten la fragmentación están en posición de capturar volumen incremental a medida que los contratos de servicio especifican visitas reducidas al sitio.

Por Modo de Distribución: Fortaleza del Canal de Operadores de Control de Plagas en Medio de la Expansión Minorista

Los operadores de control de plagas (OCP) mantuvieron el 51,20% de la distribución en 2025, lo que significa que la entrega profesional sigue siendo central en la gestión moderna de plagas. Los OCP utilizan la densidad de rutas y las estaciones de cebo habilitadas con telemetría para reducir la frecuencia de revisitas hasta en un 40%, lo que resulta en un costo total de propiedad atractivo para los clientes. Se proyecta que los programas gubernamentales de control de vectores registren una CAGR del 7,02% hasta 2031, a medida que los departamentos de salud pública intensifican las campañas proactivas contra el hantavirus y la leptospirosis.

La combinación de tiendas minoristas y de bricolaje está cambiando de los RASG hacia activos de primera generación o repelentes botánicos debido a las regulaciones de envasado y licencias. El mandato de Texas de paquetes mínimos de 16 libras de RASG dirige efectivamente a los compradores ocasionales hacia opciones alternativas, empujando a los hogares hacia contratos de servicio. Las plataformas en línea emergen como un canal de nicho, aunque la mayoría de las jurisdicciones aún limitan las ventas directas al consumidor de concentraciones profesionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Dominio Comercial en Medio del Crecimiento Residencial

Los locales comerciales e industriales representaron el 37,40% del consumo de 2025, consolidando su posición como el segmento de aplicación más grande del mercado de rodenticidas. Los procesadores de alimentos, las plantas farmacéuticas y los centros logísticos se comprometen con contratos anuales de Manejo Integrado de Plagas (MIP) que agrupan tecnología de vigilancia, auditorías de saneamiento y rotaciones de cebo por etapas. Los campos agrícolas siguieron con el 36,4%, donde los aumentos estacionales en la presión de roedores dictan aplicaciones de tipo campaña antes de las cosechas.

Los almacenes y nodos de cadena de frío están ampliando los programas de cebo a medida que el comercio electrónico global comprime los ciclos de entrega, convirtiendo la infestación en un problema de tolerancia cero. Las pérdidas poscosecha de hasta el 40% en las economías en desarrollo subrayan el vínculo entre el control efectivo de roedores y los resultados de seguridad alimentaria. Los edificios residenciales, aunque más pequeños hoy en día, se proyecta que registren la CAGR más rápida del 6,25% hasta 2031. La densificación urbana y los aumentos de ratas impulsados por el clima incrementan el volumen de llamadas a los departamentos de salud municipal, lo que impulsa a los presupuestos municipales a orientarse hacia el control integrado de roedores que combina la educación pública con el cebado estratégico.

Análisis Geográfico

América del Norte mantuvo la mayor cuota de mercado regional con el 35,60% en 2025, lo que refleja marcos regulatorios maduros, alta adopción de servicios profesionales de control de plagas y aplicaciones comerciales e industriales sustanciales. El liderazgo de la región se debe a las estrictas regulaciones de seguridad alimentaria en almacenes e instalaciones de procesamiento, extensas operaciones agrícolas que requieren gestión sistemática de plagas y patrones de urbanización que crean condiciones ideales para las infestaciones de roedores. Se proyecta un crecimiento a una CAGR del 3,98% hasta 2031, limitado por las regulaciones ambientales pero respaldado por el aumento de las poblaciones de roedores urbanos impulsado por el clima y los avances en tecnología de aplicación. La estrategia integral de rodenticidas de la Agencia de Protección Ambiental, publicada en noviembre de 2024, proporciona claridad regulatoria al tiempo que añade medidas de mitigación específicas para la protección de especies en peligro de extinción.

��������-�ʲ���í�ھ����� representa el segmento regional de más rápido crecimiento a una CAGR del 5,95% hasta 2031, impulsado por la rápida urbanización, la expansión agrícola y la mayor conciencia sobre la seguridad alimentaria en las economías en desarrollo. Los programas de control de roedores de China dependen en gran medida de la difacinona para las especies comensales y del fosfuro de zinc para las plagas de campo, con agencias provinciales coordinando campañas a gran escala en zonas urbanas y rurales. El manejo de roedores con base ecológica ha elevado los rendimientos de cereales entre un 6-15% y los ingresos agrícolas en más del 15% en múltiples naciones, reforzando el impulso de adopción.

Se espera que Europa avance a una CAGR del 3,65% hasta 2031, a medida que las normas armonizadas de la Unión Europea fomentan el etiquetado estandarizado de productos y estimulan el desarrollo de formulaciones ecológicas. La prohibición del Reino Unido sobre el bromadiolona y el difenacoum en exteriores, vigente desde julio de 2024, desplaza las carteras de productos hacia el colecalciferol y el flocumafeno. Se proyecta que Á�ڰ������� y Oriente Medio registren CAGR del 5,25% y 4,72%, respectivamente, impulsadas por el crecimiento urbano, la expansión agrícola y las medidas de salud pública destinadas a controlar las enfermedades transmitidas por roedores. Se proyecta que América del Sur avance a una CAGR del 5,02%, con las normas comerciales centradas en la bioseguridad de Brasil sustentando una demanda constante. Un cambio gradual hacia el manejo de roedores con base ecológica en el Á�ڰ������� Subsahariana señala una evolución estratégica, aunque los brotes agudos aún requieren rodenticidas convencionales.

Nota: La cuota de segmento de todos los segmentos individuales está disponible previa compra del informe

Panorama Competitivo

Los cinco principales proveedores representan una cuota significativa de los ingresos del tamaño del mercado de rodenticidas en 2024, lo que resulta en una estructura de mercado altamente concentrada para los rodenticidas. BASF SE lidera con la fortaleza de las marcas Selontra (colecalciferol) y Storm (flocumafeno), mientras que Bayer AG lidera a través de las líneas Racumin (coumatetralyl). Syngenta Group captura una cuota significativa con las franquicias Talon y Weatherblok, mientras que Rentokil Initial plc asegura una cuota prominente a través de la agrupación de servicios. Liphatech completa el grupo con sus productos avanzados, incluidos Rozol y FirstStrike.

BASF anunció planes en 2023 para salir del difenacoum y redirigir la investigación y el desarrollo hacia activos más ecológicos, señalando el compromiso de la industria con perfiles de menor toxicidad. Bayer canaliza el capital de su cartera hacia tecnologías de formulación que mejoran la palatabilidad con cargas activas reducidas, funcionando a la vez como estrategias de administración y de costo de bienes. Syngenta reporta ventas mixtas mientras los inventarios del canal persisten, pero continúa probando estaciones de cebo con registro de datos para integrar la química con el análisis.

Los nuevos participantes pequeños se centran en segmentos de nicho, como el control de fertilidad, con ContraPest de SenesTech ganando proyectos piloto municipales pero enfrentando obstáculos de adopción vinculados a la frecuencia de recebado y el costo. Las empresas emergentes de IoT suministran hardware que reduce la mano de obra del operador al automatizar la priorización de rutas, asociándose con los principales fabricantes de productos químicos ansiosos por integrar sensores propietarios en las estaciones de cebo. Las solicitudes de patentes se centran en matrices a base de calcio y aglutinantes antifragmentación que resisten la fragmentación en entornos de alta humedad, destacando la ciencia de formulación como una ventaja competitiva duradera.

Líderes de la Industria de Rodenticidas

BASF SE

Bayer AG

Rentokil Initial plc

Liphatech

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: La Agencia de Protección Ambiental de los Estados Unidos (EPA) publicó su evaluación biológica final de 11 rodenticidas, concluyendo que el 88% de las especies en peligro de extinción no enfrentan impactos adversos bajo las mitigaciones propuestas.

- Octubre de 2024: BASF Group reportó los resultados del tercer trimestre mostrando mayores contribuciones de su división de Soluciones Agrícolas, que incluye rodenticidas, y destacó la inversión continua en formulaciones de flocumafeno y colecalciferol.

- Agosto de 2024: La EPA emitió órdenes de cancelación para múltiples registros de pesticidas, exigiendo pasos de administración para la eliminación del inventario existente.

- Marzo de 2024: La presentación del Día de los Mercados de Capitales de Bayer AG enfatizó su plan de lanzar diez productos de protección de cultivos de gran éxito en la próxima década, una cartera que incluye tecnologías de rodenticidas de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de rodenticidas como todas las formulaciones de origen químico o biológico vendidas para matar o esterilizar roedores comensales en campos agrícolas, almacenes de alimentos, instalaciones industriales, locales comerciales y hogares. Los activos cubiertos abarcan anticoagulantes de primera y segunda generación, no anticoagulantes agudos y cebos de control de fertilidad suministrados en bloques, pellets, polvos, pastas, geles y concentrados líquidos.

Exclusión del alcance: Para mayor claridad, excluimos de la valoración las trampas, los repelentes electrónicos, los dispositivos de monitoreo y los sistemas de captura en vivo.

Descripción General de la Segmentación

- Por Tipo

- Rodenticidas No Anticoagulantes

- Bromethalina

- Colecalciferol

- Fosfuro de Zinc

- Estricnina

- Rodenticidas Anticoagulantes

- Primera Generación

- Warfarina

- Clorofacinona

- Difacinona

- Coumatetralyl

- Segunda Generación

- Difenacoum

- Brodifacoum

- Flocumafeno

- Bromadiolona

- Primera Generación

- Rodenticidas No Anticoagulantes

- Por Forma

- Bloques

- Pellets

- Polvos

- Pastas y Geles

- Concentrados Líquidos

- Por Aplicación

- Campos Agrícolas

- Almacenes e Instalaciones de Almacenamiento

- Locales Comerciales e Industriales

- Edificios Residenciales

- Por Modo de Distribución

- Operadores de Control de Plagas (OCP)

- Canales Minoristas/Bricolaje

- Programas Gubernamentales de Control de Vectores

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Á�ڰ�������

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de ���������� hablaron con agrónomos, operadores de control de plagas, gestores municipales de control de vectores y distribuidores en América del Norte, Europa, ��������-�ʲ���í�ھ����� y América Latina. Las entrevistas validaron la intensidad de uso, los rangos emergentes de precios de venta promedio y los cambios regulatorios esperados que el trabajo de escritorio no pudo capturar completamente.

Investigación Secundaria

Analizamos FAOSTAT, USDA NASS, archivos de pérdidas de cultivos de Eurostat, códigos comerciales de UN Comtrade y listas de productos de uso restringido de la ECHA y la EPA de los Estados Unidos para dimensionar la demanda direccionable y la disponibilidad regulatoria. Los informes anuales de las empresas, las presentaciones para inversores y las encuestas de asociaciones de control de plagas proporcionaron ratios de ventas por canal, mientras que las alertas de patentes de Questel y los feeds de noticias de Dow Jones Factiva rastrearon las carteras de moléculas y los cambios de precios. Estos ejemplos ilustran la amplitud de las fuentes. Se revisaron numerosos otros conjuntos de datos públicos y de pago.

Dimensionamiento del Mercado y Previsión

Comenzamos con un modelo de penetración descendente que vinculó los informes de incidentes de roedores y la superficie de cultivos o almacenes al consumo de cebo por región. Luego lo verificamos mediante la consolidación de proveedores y cálculos muestreados de precio de venta promedio por volumen. Insumos como la tasa de urbanización, la capacidad de almacenamiento de granos, los índices de población de roedores impulsados por el clima, los ingresos por servicios de control de plagas y los plazos de eliminación regulatoria alimentan una regresión multivariante utilizada para proyectar las ventas hasta 2030. Las brechas de datos en las muestras a nivel de proveedor se cubrieron con referencias de vecinos más cercanos y se reconfirmaron mediante devoluciones de llamada de expertos.

Validación de Datos y Ciclo de Actualización

Nuestros resultados pasan por detección de anomalías, revisión por pares y una única ronda de triangulación antes de su publicación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos regulatorios importantes o brotes de enfermedades.

Por Qué la Línea de Base de Rodenticidas de Mordor Merece Confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes combinaciones de productos, cobertura de canales, años y bases de moneda. Divulgamos el alcance y la frecuencia de actualización, por lo que nuestra línea de base se alinea estrechamente con las tendencias reales de ventas.

Observamos que los valores externos a menudo omiten los cebos de control de fertilidad, aplican precios de venta promedio estáticos o agrupan los volúmenes minoristas de bricolaje con las ventas profesionales, inflando o deflando los totales en comparación con la división calibrada de Mordor.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 6,0 mil millones (2025) | ||

| USD 5,55 mil millones (2023) | Consultora Global A | Se detiene en 2023 y omite los cebos de control de fertilidad |

| USD 4,2 mil millones (2024) | Revista Especializada B | Excluye el canal profesional de control de plagas y utiliza precios de venta promedio conservadores |

| USD 2,71 mil millones (2023) | Consultora Regional C | Se centra únicamente en el uso agrícola y utiliza tipos de cambio fijos |

Esta comparación muestra que la selección disciplinada de variables y los pasos repetibles de ���������� ofrecen a los tomadores de decisiones el punto de partida más confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de rodenticidas?

El mercado tiene un valor de USD 6,29 mil millones en 2026 y se proyecta que alcance USD 7,94 mil millones en 2031.

¿Qué región tiene la mayor cuota de ingresos?

América del Norte lideró en 2025 con una cuota del 35,60%, respaldada por estrictas regulaciones de seguridad alimentaria y servicios generalizados de control profesional de plagas.

¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� registra la expansión más rápida a una CAGR del 5,95% hasta 2031, impulsada por la rápida urbanización y el aumento de las inversiones en seguridad alimentaria.

¿Qué tipo de producto domina las ventas globales?

Los rodenticidas anticoagulantes representaron el 65,40% de los ingresos de 2025 debido a su eficacia de dosis única contra especies de roedores resistentes.

¿Cómo están dando forma las regulaciones a la dinámica del mercado?

Medidas como la prohibición del Reino Unido en 2024 sobre los RASG en exteriores endurecen las condiciones de uso y empujan a los fabricantes hacia formulaciones de flocumafeno y colecalciferol con etiqueta ecológica.

¿Qué tendencias tecnológicas están influyendo en el sector?

Las estaciones de cebo habilitadas con IoT que registran datos de consumo están reduciendo los costos de servicio y ayudando a los operadores de control de plagas a optimizar las rutas de tratamiento.

Última actualización de la página el: