Tamaño y Cuota del Mercado de Servicios de Robo asesoría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Robo asesoría por ����������

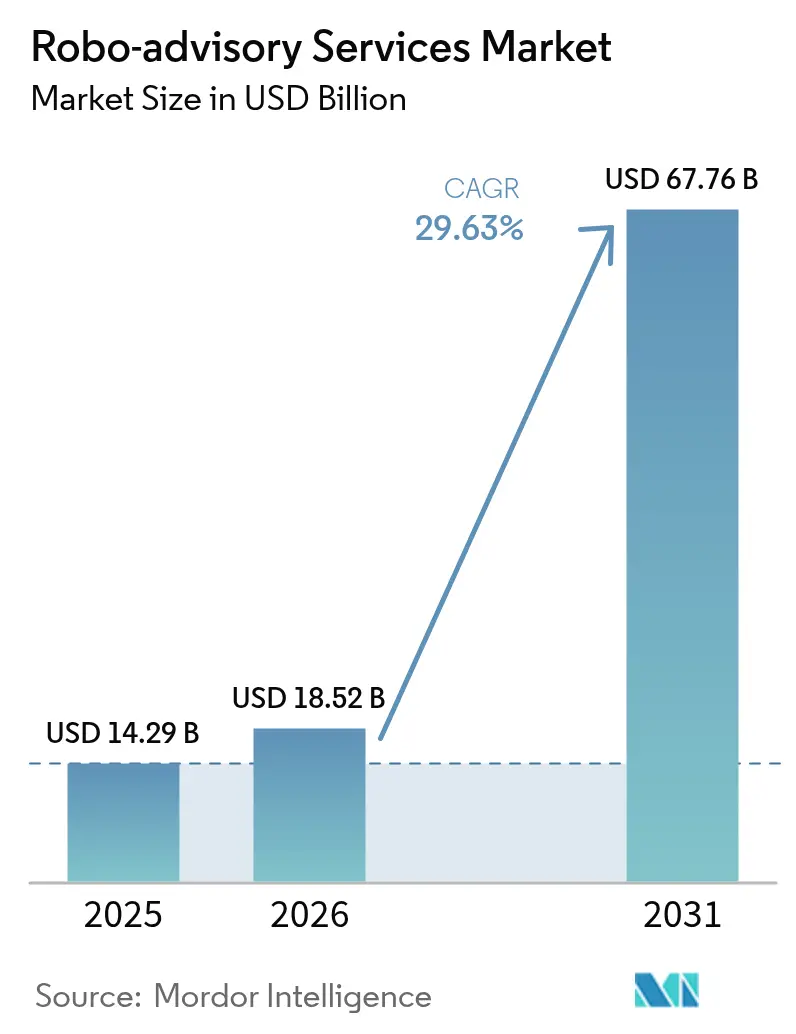

El tamaño del mercado de Servicios de Robo asesoría en 2026 se estima en USD 18,52 mil millones, creciendo desde el valor de 2025 de USD 14,29 mil millones con proyecciones para 2031 que muestran USD 67,76 mil millones, creciendo a una CAGR del 29,63% durante 2026-2031. Las rápidas mejoras en inteligencia artificial, las actualizaciones regulatorias pro-digitales y la continua transferencia de riqueza global de los Baby Boomers hacia cohortes más jóvenes y nativas digitales impulsan el crecimiento. La construcción de carteras impulsada por algoritmos, la optimización fiscal en tiempo real y los modelos de distribución de finanzas integradas compiten ahora directamente con los asesores tradicionales. Las plataformas también se diferencian mediante funciones de hiperpersonalización que traducen datos de gastos, ingresos y comportamiento en sugerencias de cartera oportunas. Mientras tanto, la claridad regulatoria en América del Norte y Europa está impulsando la adopción institucional, mientras que ��������-�ʲ���í�ھ����� se beneficia de marcos de prueba controlada que reducen las barreras de entrada al mercado.

Principales Conclusiones del Informe

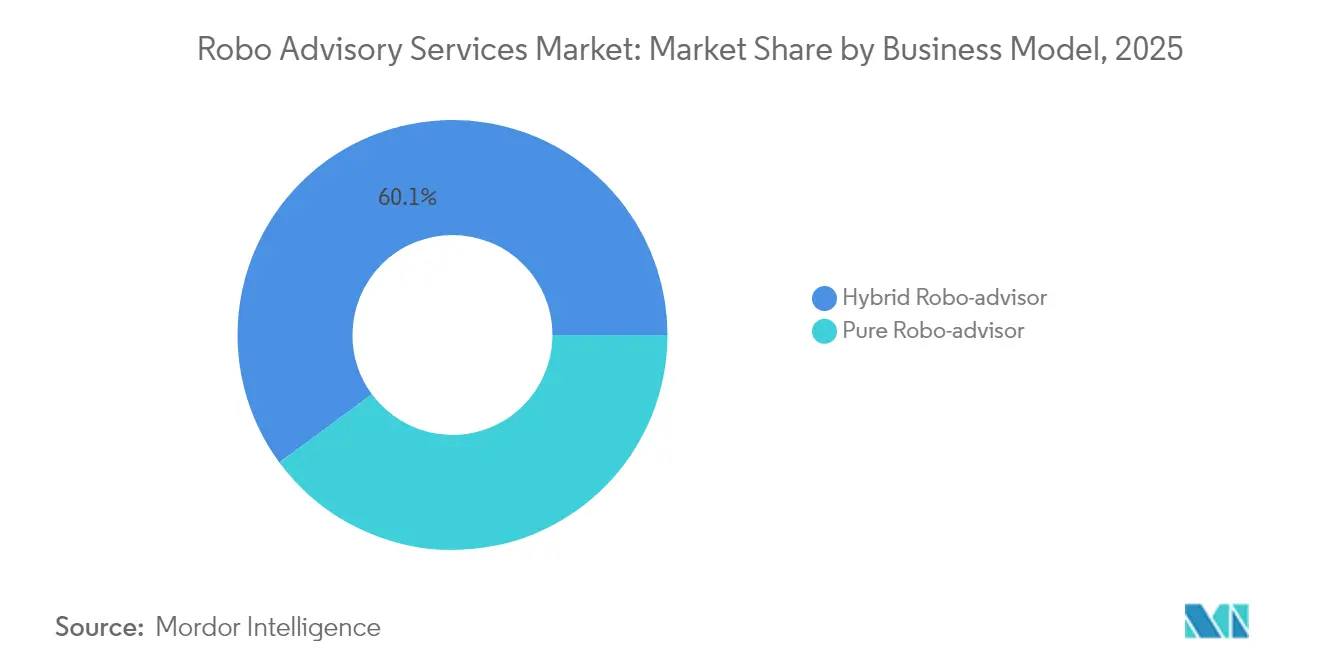

- Por modelo de negocio, las plataformas híbridas lideraron con el 60,10% de la cuota del mercado de servicios de robo-asesoría en 2025, mientras que los modelos de juego puro están en camino de alcanzar la CAGR más rápida del 34,35% hasta 2031.

- Por tipo de servicio, las funciones de gestión patrimonial controlaron el 38,15% de los ingresos en 2025; se prevé que la recolección de pérdidas fiscales registre una CAGR del 33,20% hasta 2031.

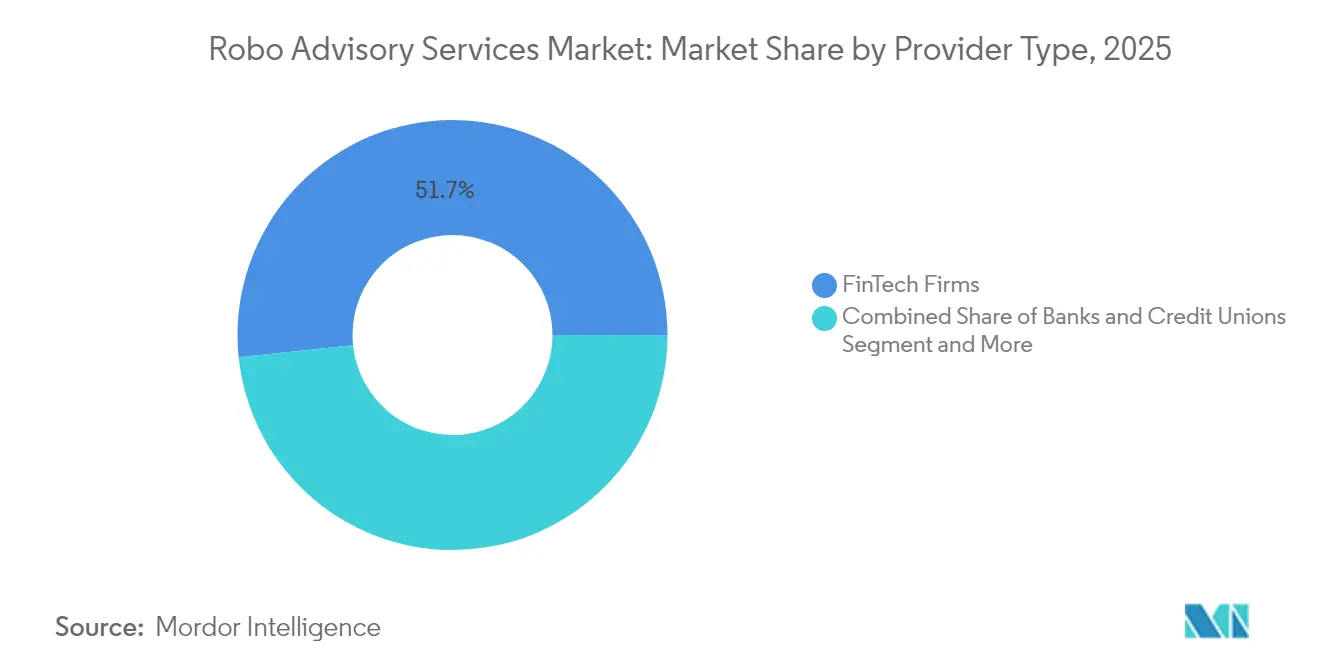

- Por tipo de proveedor, los innovadores fintech mantuvieron el 51,65% de los ingresos de 2025, mientras que los bancos y cooperativas de crédito se expanden a una CAGR del 34,40% hasta 2031.

- Por usuario final, los clientes de alto patrimonio neto representaron el 54,60% de la demanda de 2025, aunque el segmento minorista se está acelerando a una CAGR del 33,10% hasta 2031.

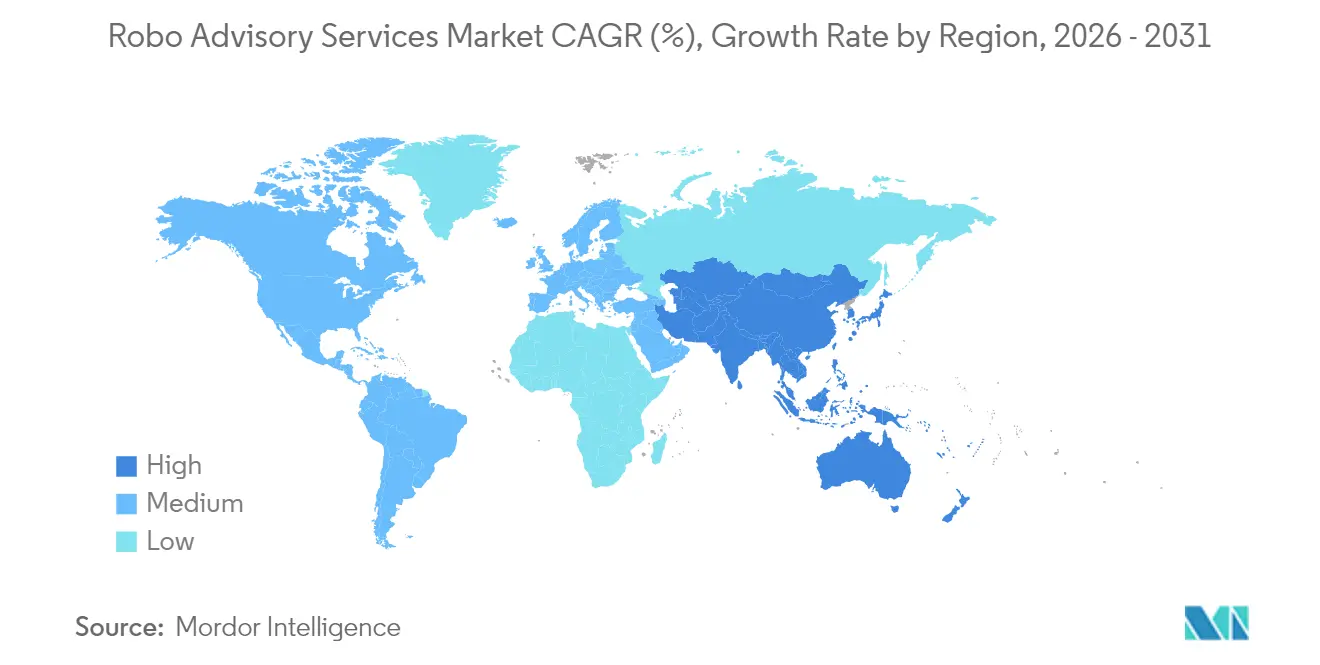

- Por geografía, América del Norte comandó el 37,75% de los ingresos en 2025, pero ��������-�ʲ���í�ھ����� avanza a una CAGR del 32,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Robo asesoría

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de la industria BFSI | +8.2% | Global, con aceleración en APAC y Europa | Mediano plazo (2-4 años) |

| Eficiencia de costos en la gestión de finanzas personales | +6.5% | América del Norte y UE como núcleo, expandiéndose hacia mercados emergentes | Corto plazo (≤2 años) |

| Creciente preferencia de los millennials y la Generación Z por la inversión autogestionada | +7.8% | Global, con mayor impacto en América del Norte y APAC | Largo plazo (≥4 años) |

| Los estímulos hiperpersonalizados impulsados por IA aumentan el compromiso | +5.1% | Mercados desarrollados inicialmente, escalando hacia mercados emergentes | Mediano plazo (2-4 años) |

| Robo asesoría integrada en plataformas de nómina/beneficios | +3.4% | América del Norte y Europa, con enfoque en adopción corporativa | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Digitalización de la industria BFSI

La infraestructura nativa en la nube y las arquitecturas basadas en API están permitiendo a los bancos integrar módulos de robo-asesoría en núcleos heredados sin reescrituras totales. La herramienta de gestión de efectivo basada en IA de JPMorgan redujo el procesamiento manual en un 90% para 2.500 clientes, demostrando la escalabilidad del asesoramiento algorítmico.[1]J.P. Morgan, "Estudio de Caso de Transformación Digital de Tesorería de Siemens," jpmorgan.com La migración digital de Tesorería de Siemens redujo USD 20 millones en costos anuales, subrayando cómo los pagos programables y los rieles de cadena de bloques apoyan el reequilibrio en tiempo real. La ESMA de Europa ha emitido orientación sobre IA que clarifica las barreras de cumplimiento normativo, fomentando la adopción institucional.

Eficiencia de costos en la gestión de finanzas personales

Las carteras automatizadas suelen cobrar entre el 0,25% y el 0,50% frente al 1%-2% de las empresas tradicionales, una diferencia que desbloqueó más de USD 1 billón en activos globales de robo-asesoría en 2025.[2]BlackRock, "Afrontar la Volatilidad del Mercado con la Recolección de Pérdidas," blackrock.com El modelo escalonado de Betterment ilustra el apalancamiento de márgenes: la empresa gestiona USD 50 mil millones transfiriendo las ganancias de eficiencia a los usuarios. La plataforma Aperio de BlackRock ejecutó 1,3 millones de operaciones y recolectó USD 164 millones en pérdidas fiscales, convirtiendo la velocidad algorítmica en alfa después de impuestos.

Creciente preferencia de los millennials y la Generación Z por la inversión autogestionada

El cuarenta y uno por ciento de los inversores menores de 40 años se sienten cómodos delegando en la IA, frente al 14% de los Baby Boomers. La transferencia de riqueza intergeneracional de USD 68 billones favorecerá, por tanto, los canales automatizados. La adquisición por parte de Robinhood de la empresa emergente de IA Pluto y su solicitud de registro como asesor de inversiones registrado ante la SEC muestran cómo los actores establecidos se reconfiguran para captar a este público.[3]Robinhood, "Robinhood Completa la Adquisición de TradePMR," robinhood.com

Los estímulos hiperpersonalizados impulsados por IA aumentan el compromiso

El analista virtual "Asimov" de BlackRock lee presentaciones, investigaciones y correos electrónicos para identificar perspectivas de inversión en lenguaje natural. PortfolioPilot alcanzó USD 20 mil millones en activos bajo gestión en dos años adaptando los estímulos al perfil de flujo de caja de cada usuario. Los análisis predictivos ahora anticipan brechas de contribución y sugieren medidas de recuperación, aumentando la retención y la participación de cartera.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de contacto humano y empatía | -4.2% | Global, con mayor impacto en culturas enfocadas en las relaciones | Largo plazo (≥4 años) |

| Incertidumbre regulatoria y fiduciaria entre regiones | -3.8% | Fragmentada entre jurisdicciones, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de sesgo algorítmico que genera responsabilidades de cumplimiento | -2.1% | Global, con aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Falta de contacto humano y empatía

Solo el 5% de los inversores estadounidenses dependen actualmente de un robo-asesor a pesar de las tarifas más bajas, lo que destaca la brecha emocional que los algoritmos aún no pueden salvar.[4]Asociación de Planificación Financiera, "Confianza y Satisfacción del Cliente con la Tecnología de Robo-asesor," financialplanningassociation.org Durante las caídas del mercado, la deserción aumenta a medida que los clientes buscan tranquilidad. Los modelos híbridos que incluyen acceso a un Planificador Financiero Certificado —como Betterment Premium— ayudan, pero añaden costos adicionales.

Incertidumbre regulatoria y fiduciaria entre regiones

La Regla del Asesor de Internet 2025 de la SEC restringe las exenciones a las empresas que atienden a clientes exclusivamente a través de sitios web interactivos, lo que incrementa los presupuestos de cumplimiento normativo. La directiva de prevención del blanqueo de capitales de FinCEN para 2026 elevará aún más las estructuras de costos. Las directrices de IA de Europa bajo MiFID II requieren pruebas de sesgo y explicabilidad, lo que complica la escalabilidad transfronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Dominio Híbrido Impulsa la Maduración del Mercado

Los asesores híbridos captaron el 60,10% de los ingresos de 2025, equivalente a la mayor porción individual de la cuota del mercado de servicios de robo-asesoría, mientras que los robo-asesores puros se expanden a una CAGR del 34,35%. Los inversores se inclinan por la promesa híbrida de eficiencia de bajo costo con respaldo humano durante períodos de volatilidad.

Las plataformas segmentan cada vez más por etapa de vida en lugar de nivel de riqueza. El próximo robo-asesor sencillo de Robinhood utiliza algoritmos para la asignación, pero mantiene la selección de valores humana, ilustrando una combinación matizada que satisface las expectativas de la SEC y los niveles de comodidad de los usuarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: La Optimización Fiscal Emerge como Catalizador de Crecimiento

Los servicios de gestión patrimonial retuvieron el 38,15% del gasto de 2025, representando la mayor porción del tamaño del mercado de servicios de robo-asesoría con USD 5,45 mil millones. Por el contrario, la recolección de pérdidas fiscales se acelera a una CAGR del 33,20%, impulsada por la demanda de los inversores de alfa después de impuestos.

La indexación directa combinada con la recolección automatizada puede añadir entre 1 y 2 puntos porcentuales de rentabilidad neta. El éxito de Aperio de BlackRock demuestra que los algoritmos de nivel institucional ahora pueden ofrecerse a cuentas minoristas adineradas, consolidando la fidelización antes de las revisiones del código fiscal de 2026.

Por Tipo de Proveedor: Los Bancos Aceleran la Transformación Digital

Las fintech controlaron el 51,65% del mercado de servicios de robo-asesoría en 2025, equivalente a USD 7,38 mil millones del tamaño del mercado de servicios de robo-asesoría, aunque los bancos escalan con mayor rapidez a una CAGR del 34,40%. La adquisición de WealthNavi por parte de MUFG por USD 660 millones señala la determinación de los actores establecidos de adquirir en lugar de construir.

Goldman Sachs transfirió las cuentas de Marcus Invest a Betterment, lo que sugiere que los modelos de marca blanca o de asociación pueden superar a las construcciones internas para instituciones que carecen de experiencia en tecnología de consumo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Democratización Minorista Impulsa la Expansión

Los clientes de alto patrimonio neto contribuyeron con el 54,60% del volumen de 2025, aportando la mayor contribución individual a la cuota del mercado de servicios de robo-asesoría, aunque la demanda minorista crece a una CAGR del 33,10%. Las funciones de microinversión y los ETF fraccionarios ayudan a las plataformas a atender de forma rentable cuentas inferiores a USD 5.000.

Los casos de uso de tesorería corporativa están emergiendo a medida que las empresas automatizan el despliegue de efectivo inactivo. Capitalize se asoció con Schwab y Robinhood para aprovechar las transferencias de planes 401(k) por valor de USD 1,65 billones, subrayando el potencial del canal B2B.

Análisis Geográfico

América del Norte retuvo el 37,75% del gasto global en 2025 gracias a la claridad regulatoria y las plataformas pioneras como Betterment y Wealthfront. Los marcos fiscales favorables a los accionistas de la región y la alta penetración de la banca digital sustentan modelos de precios premium a pesar de la intensa compresión de comisiones.

El ecosistema MiFID II de Europa promueve la protección de los inversores y la transparencia, fomentando la expansión transfronteriza de los asesores digitales. Las directrices de IA de la ESMA estandarizan aún más las divulgaciones algorítmicas, aunque las empresas deben aún conciliar las obligaciones de privacidad de datos país por país. Las plataformas paneuropeas como Scalable Capital están localizando el idioma, los cuestionarios de riesgo y las integraciones de pensiones para desbloquear la demanda potencial.

��������-�ʲ���í�ھ����� registra la CAGR más alta del 32,90%. Los entornos regulatorios de prueba controlada en Singapur, ������ó�� e India permiten a las empresas emergentes iterar rápidamente, mientras que los crecientes fondos de ahorro de la clase media impulsan las entradas de activos bajo gestión. El robo-asesor de Revolut en Singapur se lanzó con mínimos de solo USD 100, y la expansión de Syfe en Hong Kong señala una captura masiva del segmento de riqueza media. La adquisición de WealthNavi por parte de MUFG valida la escalabilidad de los campeones locales y allana el camino para la cotización cruzada de ETF de robo-asesoría en la Bolsa de Valores de Tokio.

Panorama Competitivo

El mercado de servicios de robo-asesoría sigue siendo moderadamente fragmentado, aunque el impulso hacia la consolidación es inconfundible. Los actores de peso están llevando a cabo fusiones y adquisiciones para ganar escala que reduzca los costos de cumplimiento por cuenta. Los acuerdos de MUFG-WealthNavi, Betterment-Ellevest y Robinhood-TradePMR se cerraron todos en el mismo año, lo que señala una prima creciente en las pilas integradas de custodia y asesoramiento.

La tecnología es el principal campo de batalla. El "Asimov" de BlackRock muestra cómo los actores establecidos utilizan datos propietarios para construir analistas virtuales que amplían los equipos humanos en lugar de reemplazarlos. Competidores puramente digitales como PortfolioPilot alcanzaron USD 20 mil millones en activos bajo gestión en menos de 24 meses desplegando interfaces de chat de IA generativa que desmitifican la asignación de activos.

Las hojas de ruta de productos convergen en tres diferenciadores: API de finanzas integradas, motores avanzados de alfa fiscal y análisis del comportamiento que estimulan las tasas de ahorro. Los bancos que carecen de fluidez en API optan por asociaciones de marca blanca, mientras que las fintech corteja los canales de beneficios para empleadores para asegurar entradas vinculadas a la nómina. A lo largo del horizonte del pronóstico, los ganadores probablemente combinarán personalización por IA, capital regulatorio y distribución multicanal a escala global.

Líderes de la Industria de Servicios de Robo asesoría

Vanguard Group Inc.

Charles Schwab & Co. Inc. (Intelligent Portfolios)

Empower Advisory Group Inc. (Personal Capital)

Betterment LLC

Wealthfront Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Kristal recaudó USD 30 millones en una Serie B para expandir su motor de inversión impulsado por IA.

- Junio de 2025: BlackRock presentó "Asimov", un analista virtual de IA para equipos de cartera.

- Febrero de 2025: Betterment finalizó la adquisición del brazo de inversión automatizada de Ellevest.

- Febrero de 2025: Robinhood cerró su adquisición de TradePMR, añadiendo USD 40 mil millones en activos bajo administración.

- Enero de 2025: Revolut presentó carteras de robo-asesoría en Singapur con un mínimo de USD 100.

- Noviembre de 2024: MUFG acordó adquirir WealthNavi por USD 660 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de los servicios de robo-advisory como plataformas digitales basadas en algoritmos que recopilan datos de los clientes en línea, construyen carteras diversificadas de ETF o de renta variable, reequilibran, cosechan pérdidas fiscales y ofrecen informes bajo demanda, al tiempo que cobran comisiones de asesoramiento vinculadas a los activos. Según ����������, los ingresos obtenidos por estas plataformas son el valor que dimensionamos en lugar de los activos subyacentes.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito las aplicaciones de negociación de solo ejecución y los proveedores de software de marca blanca que conceden licencias de motores de asesoramiento sin gestionar carteras discrecionales.

������Գٲ�����ó��

- Por Modelo de Negocio

- Robo-asesor Puro

- Robo-asesor Híbrido

- Por Tipo de Servicio

- Asesoría de Inversiones

- Gestión Patrimonial

- Planificación de Jubilación

- Recolección de Pérdidas Fiscales

- Planificación Basada en Objetivos

- Por Tipo de Proveedor

- Empresas FinTech

- Bancos y Cooperativas de Crédito

- Gestores Patrimoniales Tradicionales/Corredores de Bolsa

- Por Usuario Final

- Inversores Minoristas

- Personas de Alto Patrimonio Neto (HNWI)

- Pymes y Tesorerías Corporativas

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- �ճܰ����í��

- Israel

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fundadores de fintech, responsables de patrimonio digital de bancos, asesores independientes y reguladores de Norteamérica, Europa y Asia. Las encuestas de seguimiento con usuarios minoristas confirmaron los activos medios por cuenta, los patrones de rotación y la tolerancia a los precios, lo que nos permitió poner a prueba cada hipótesis.

Investigación documental

Empezamos por trazar un mapa del universo accesible a través de archivos públicos como el formulario ADV de la SEC de EE.UU., las estadísticas de cuentas de FINRA, los documentos de consulta de la Autoridad Bancaria Europea, las tablas de riqueza de los hogares de la OCDE y los volúmenes de pago del Banco de Pagos Internacionales, que revelaron dónde es más fuerte la adopción de la riqueza digital. Las presentaciones a inversores, los informes 10-K de las empresas y portales como el Investment Company Institute proporcionaron escalas de comisiones y pistas sobre la migración de activos que afinaron las estimaciones iniciales. A continuación, nuestro equipo recurrió a repositorios de pago, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las ampliaciones de capital, con el fin de colmar las lagunas de datos. Las fuentes enumeradas son ilustrativas; muchas otras nos ayudaron a recopilar, validar y aclarar las cifras.

Dimensionamiento y previsión del mercado

Comenzamos con una estructura descendente que calcula los activos gestionados por la robotización como parte del conjunto de activos invertibles de las grandes fortunas reconstruidos a partir de tablas de bancos centrales. A continuación, convertimos esos activos en ingresos mediante curvas de comisiones mixtas. Los roll-ups de proveedores de los AUM declarados multiplicados por las comisiones declaradas actúan como anclas ascendentes que conciliamos. Las variables clave incluyen la penetración de la adopción digital, la combinación de plataformas híbridas, la compresión de las comisiones de asesoramiento, la velocidad de crecimiento de las cuentas y los cambios normativos, como la actualización de la SEC sobre asesores en Internet. Las previsiones se basan en una regresión multivariable combinada con un análisis de escenarios.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza frente a señales como nuevas cuentas de corretaje y entradas netas de ETF antes de una revisión en dos fases por parte de los analistas. Actualizamos los modelos todos los años y publicamos actualizaciones provisionales cada vez que algún acontecimiento importante cambia la narrativa.

Por qué la línea de base de los servicios de roboasesoramiento de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas varían el alcance del servicio, las curvas de honorarios y la cadencia de actualización, pero los responsables de la toma de decisiones siguen necesitando una cifra fiable.

Entre los principales factores de distanciamiento que observamos figuran la exclusión de los asesores híbridos, los años base más antiguos, los múltiplos estáticos de los AUM y las trayectorias de crecimiento lineal que ignoran la erosión de las comisiones; diferencias que nuestro enfoque disciplinado corrige.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 14,29 B (2025) | Inteligencia de Mordor | |

| 10.860 MILLONES DE DÓLARES (2025) | Consultoría global A | Omite las plataformas emergentes de ��������-�ʲ���í�ھ����� y los servicios de pérdidas fiscales |

| USD 8,47 B (2024) | Diario profesional B | Utiliza un año base anterior y un crecimiento lineal; se excluyen parcialmente los ingresos híbridos. |

Estos contrastes demuestran que nuestras opciones de alcance, la modelización de doble vía y el ciclo de actualización anual vinculan cada cifra a variables claras y pasos repetibles, ofreciendo a los clientes una base de referencia equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de servicios de robo-asesoría para 2031?

Se prevé que el mercado de servicios de robo-asesoría alcance USD 67,76 mil millones en 2031 basándose en una CAGR del 29,63%.

¿Por qué los robo-asesores híbridos están ganando popularidad?

Las plataformas híbridas combinan algoritmos de bajo costo con planificadores financieros humanos, satisfaciendo la necesidad de tranquilidad emocional de los inversores mientras se preserva la eficiencia de costos.

¿Qué tipo de servicio crece más rápido dentro de las plataformas de robo-asesoría?

La recolección de pérdidas fiscales lidera con una CAGR del 33,20% a medida que los inversores priorizan el rendimiento después de impuestos.

¿Cómo están respondiendo los bancos a la competencia de las fintech de robo-asesoría?

Muchos están adquiriendo o asociándose con especialistas; la operación de MUFG por USD 660 millones con WealthNavi y la transferencia de las cuentas de Marcus Invest de Goldman Sachs a Betterment ejemplifican este cambio.

¿Qué cambios regulatorios afectan más a los robo-asesores en 2025?

La actualización de la Regla del Asesor de Internet de la SEC endurece las exenciones exclusivamente digitales, mientras que las próximas reglas de prevención del blanqueo de capitales de FinCEN elevarán los costos de cumplimiento.

¿Qué regiones crecerán más rápido?

Se espera que ��������-�ʲ���í�ھ����� registre la CAGR más alta del 32,90% hasta 2031 gracias a los entornos de prueba controlada de fintech y al creciente número de inversores de clase media.

Última actualización de la página el: