Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ruedas Ferroviarias

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

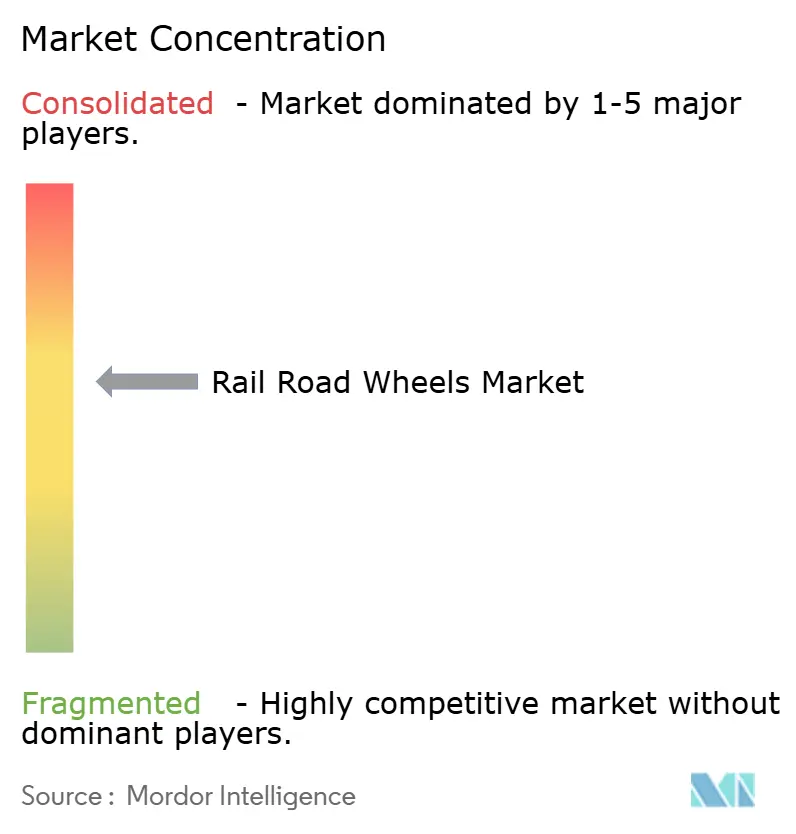

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ruedas Ferroviarias por ����������

El tamaño del Mercado de Ruedas Ferroviarias se valoró en USD 4.640 millones en 2025 y se estima que crecerá desde USD 4.850 millones en 2026 hasta alcanzar USD 6.080 millones en 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031). A pesar de las fluctuaciones en los precios de las materias primas, la demanda de ruedas forjadas con capacidad para sensores está aumentando, impulsada por sólidos volúmenes de carga, la automatización del metro y los mandatos de descarbonización. Las operaciones de carga representan la mayor parte de los ingresos, pero las iniciativas de metro y monorraíl en Asia y Oriente Medio están experimentando un crecimiento sostenido. Estas ciudades están poniendo en servicio líneas sin conductor que prefieren ruedas más ligeras y de bajo ruido equipadas con chips de monitoreo de estado. Los productos forjados tienen una participación de mercado significativa y están destinados a seguir siendo el estándar de referencia, ya que los operadores priorizan la resistencia a la fatiga sobre los ahorros iniciales de las alternativas laminadas o fundidas. Si bien los canales OEM representan una participación significativa de las ventas, el mercado posventa se está expandiendo debido al arrendamiento de pago por kilómetro. Los responsables de mantenimiento están aprovechando el análisis predictivo para prolongar la vida útil y sincronizar el momento de reemplazo con la disponibilidad de la flota. La región de ��������-�ʲ���í�ھ�����, impulsada por las expansiones suburbanas de China y los corredores de carga dedicados de India, representa una participación sustancial de la facturación. Mientras tanto, Oriente Medio y África están experimentando el crecimiento más rápido, impulsado por la búsqueda de sistemas de metro en nuevas zonas por parte de Riad, Dubái y El Cairo, centrados en tecnologías avanzadas de ruedas.

Conclusiones Clave del Informe

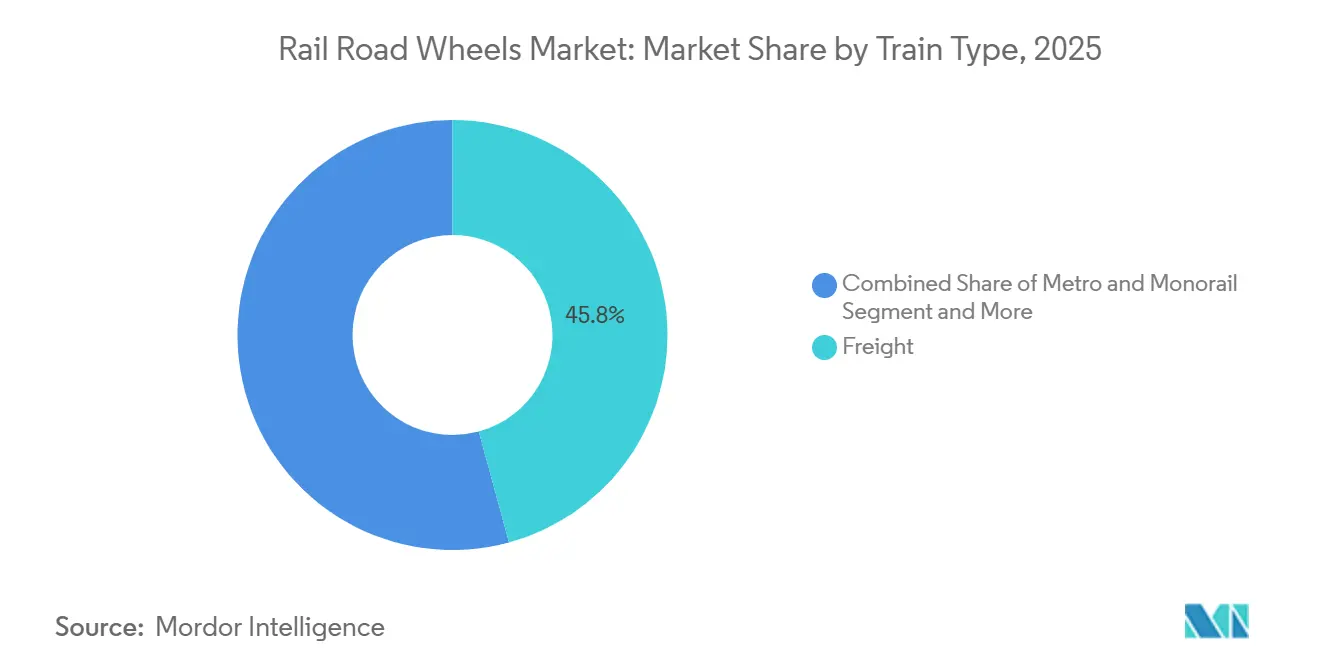

- Por tipo de tren, las operaciones de carga lideraron con el 45,77% de la participación del mercado de ruedas ferroviarias en 2025; se proyecta que las aplicaciones de metro y monorraíl avancen a una CAGR del 5,12% hasta 2031.

- Por material de rueda, las ruedas de acero al carbono laminado mantuvieron el 58,35% de la participación del mercado de ruedas ferroviarias en 2025; se anticipa que los diseños compuestos e híbridos crezcan a una CAGR del 4,92% hasta 2031.

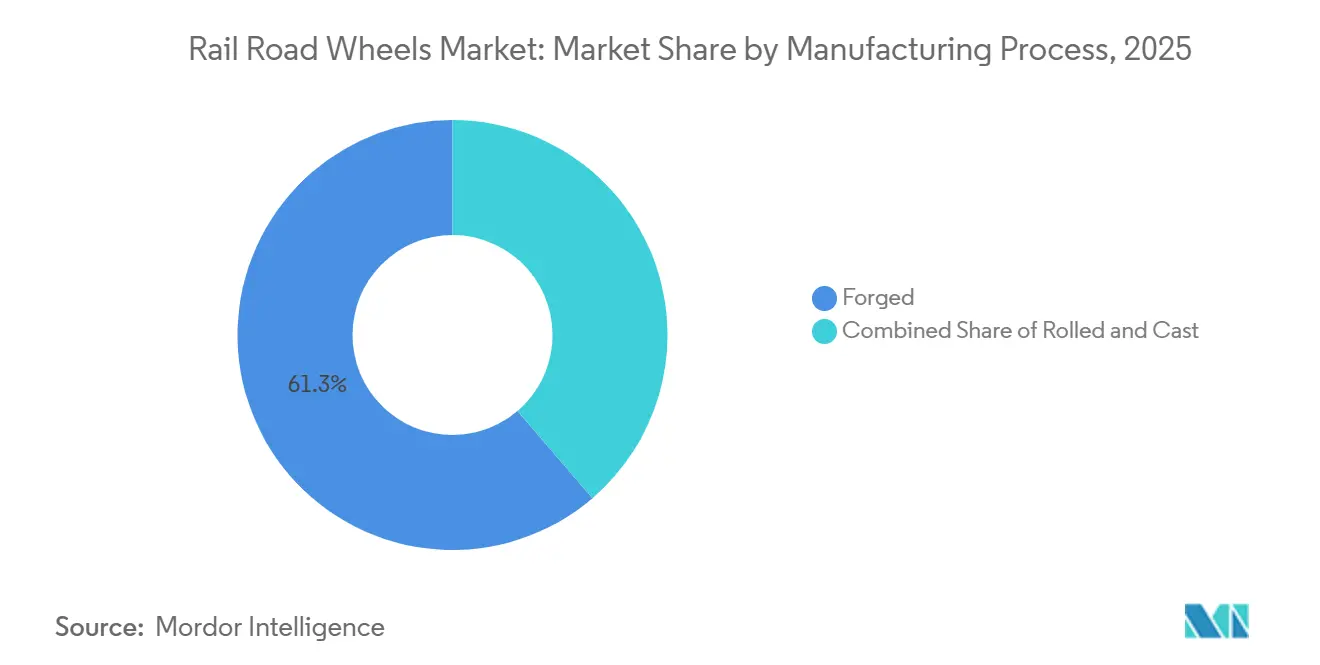

- Por proceso de fabricación, las ruedas forjadas dominaron el 61,28% de la participación del mercado de ruedas ferroviarias en 2025; también representan el segmento de mayor crecimiento, con una CAGR del 4,86% durante 2026-2031.

- Por canal de ventas, las entregas OEM capturaron el 59,19% de la participación del mercado de ruedas ferroviarias en 2025; se prevé que los servicios posventa registren una CAGR del 4,88% hasta 2031.

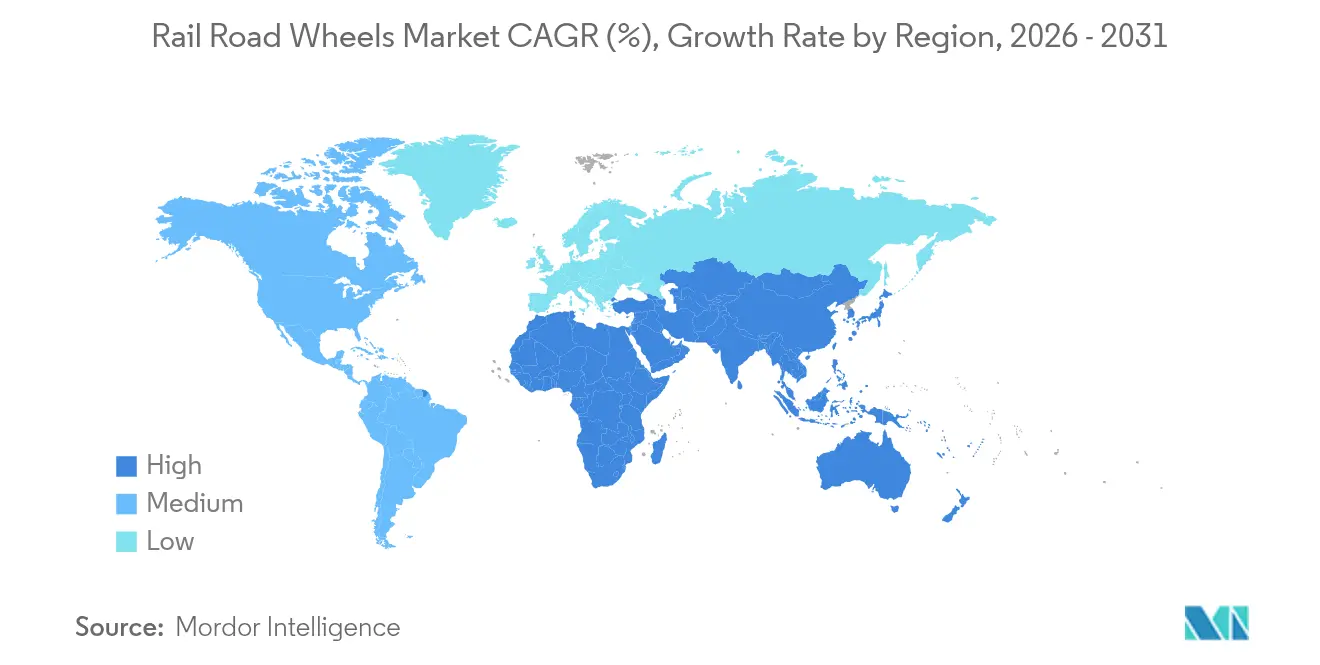

- Por región, ��������-�ʲ���í�ھ����� representó el 36,84% de la participación del mercado de ruedas ferroviarias en 2025; se espera que la región de Oriente Medio y África registre la CAGR más rápida del 4,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ruedas Ferroviarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Ruedas para Trenes de Alta Velocidad | +1.2% | Global, con concentración en ��������-�ʲ���í�ھ����� y Europa | Mediano plazo (2-4 años) |

| Construcción de Corredores de Carga Dedicados | +0.9% | Núcleo de ��������-�ʲ���í�ھ�����, con expansión hacia Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Arrendamiento de Ruedas como Servicio y Modelos de Pago por Kilómetro | +0.7% | América del Norte y la UE, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales | +0.6% | ��������-�ʲ���í�ھ����� y América del Norte, mercados selectivos de la UE | Largo plazo (≥ 4 años) |

| Integración OEM de Sensores de Estado de Ruedas en Tiempo Real | +0.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Transición hacia Aceros con Bajo Contenido de Carbono Verificado | +0.4% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Demanda Creciente de Ruedas para Trenes de Alta Velocidad y Muy Alta Velocidad

Los corredores de muy alta velocidad, que operan a velocidades superiores a 250 km/h, requieren ruedas de aleación forjada con alta resistencia a la tracción. Un grupo selecto de proveedores satisface principalmente esta demanda. China amplió recientemente su red añadiendo nuevos kilómetros de vía capaces de soportar velocidades más altas. Se proyecta que esta expansión genere una demanda significativa de nuevas ruedas para los conjuntos de trenes CR400. Los trenes N700S de ������ó��, equipados con galgas extensométricas, reportaron una notable disminución en el tiempo de inactividad no planificado relacionado con las ruedas, según los hallazgos de JR Central[1]"Informe Operacional de la Serie N700S 2025,", Ferrocarril Central de ������ó��, jr-central.co.jp . Los enlaces Lyon-Turín y Fehmarn Belt de Europa requieren ruedas conformes con EN 13262 para garantizar la interoperabilidad transfronteriza. Al mismo tiempo, Arabia Saudita está explorando un servicio que supere los 350 km/h entre Riad y Yeda, un desarrollo que probablemente elevará el consumo de acero aleado. Estos movimientos estratégicos no solo aseguran una demanda constante de ruedas forjadas de primera calidad, sino que también aceleran la adopción de sensores integrados en las ruedas, reforzando el mantenimiento predictivo de toda la flota.

Construcción de Corredores de Carga Dedicados en Asia y Europa

Los corredores dedicados en India separan los vagones de carga pesada del tráfico de pasajeros, permitiendo cargas por eje elevadas y altas velocidades de operación. Si bien estas velocidades aceleran el desgaste, también mejoran la economía logística. El Corredor de Carga Dedicado Occidental (DFC) de India, que abarca una distancia significativa, utiliza ruedas de Clase D diseñadas para una vida útil prolongada. Esta elección de diseño sugiere una necesidad sustancial de reemplazos de ruedas dentro de los primeros años de operación del corredor. Las rutas exprés China-Europa manejan numerosos viajes anuales. Cada viaje requiere inspecciones regulares y reemplazos de ruedas tras un uso extenso, todo ello en condiciones de climas continentales adversos. La iniciativa TEN-T de Europa está actualizando a trenes más largos. Estas actualizaciones no solo elevan las especificaciones de resistencia a la fatiga por contacto rodante, sino que también alientan a los operadores a adoptar ruedas forjadas de microaleación. Estas ruedas avanzadas vienen equipadas con sensores acústicos de detección de grietas, extendiendo los intervalos entre inspecciones manuales.

Arrendamiento de Ruedas como Servicio y Modelos de Pago por Kilómetro

Los operadores transfieren la propiedad de las ruedas a empresas de servicios mediante contratos de arrendamiento. Estas empresas se centran en extender la vida útil de la rueda en lugar de maximizar el volumen de ventas. El programa de Wabtec fija el precio de las ruedas en función de la distancia recorrida, integra análisis de sensores y mitiga significativas responsabilidades por descarrilamiento en cada falla. El programa piloto de Deutsche Bahn redujo los gastos operativos de las ruedas optimizando los calendarios de torneado. Las redes de metro, como la de Riad, han adoptado contratos de disponibilidad a largo plazo. Las nuevas capacidades están siendo impulsadas hacia el mercado interno debido a medidas proteccionistas y de sostenibilidad. Ramkrishna Forgings puso en marcha una nueva planta, beneficiándose del Incentivo Vinculado a la Producción de India, que ofrece reembolsos sobre las ventas domésticas incrementales. Amsted Rail amplió sus operaciones en Georgia, impulsado por la Ley de Inversión en Infraestructura y Empleos de EE. UU., que exige un porcentaje significativo de contenido nacional para la financiación federal. GHH-Valdunes, aprovechando la Ley de Materias Primas Críticas de la UE que proporciona préstamos a bajo interés, inauguró una prensa en Francia, aumentando la capacidad de ruedas forjadas de la región. La empresa aplica penalizaciones por tiempos de inactividad inesperados y promueve la adopción de ruedas compuestas. Aunque las ruedas compuestas tienen un costo inicial más elevado, ofrecen una vida útil significativamente más larga.

Incentivos Gubernamentales para la Capacidad Doméstica de Forja y Tratamiento Térmico

Las nuevas capacidades están siendo impulsadas hacia el mercado interno debido a medidas proteccionistas y de sostenibilidad. Ramkrishna Forgings puso en marcha una nueva planta, beneficiándose del Incentivo Vinculado a la Producción de India, que ofrece reembolsos sobre las ventas domésticas incrementales. Amsted Rail amplió sus operaciones en Georgia, impulsado por la Ley de Inversión en Infraestructura y Empleos de EE. UU., que exige un porcentaje significativo de contenido nacional para la financiación federal. GHH-Valdunes, aprovechando la Ley de Materias Primas Críticas de la UE que proporciona préstamos a bajo interés, inauguró una prensa en Francia, aumentando la capacidad de ruedas forjadas de la región.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Coque Metalúrgico y la Chatarra de Aleación | -0.8% | Global, con impacto agudo en ��������-�ʲ���í�ھ����� y Europa | Corto plazo (≤ 2 años) |

| Derechos Antidumping | -0.6% | América del Norte y la UE, afectando a proveedores asiáticos | Mediano plazo (2-4 años) |

| Cadena de Suministro Global Frágil | -0.5% | Global, con cuellos de botella críticos en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Retrasos en la Certificación | -0.3% | Global, con complejidad regulatoria en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Volatilidad en los Precios del Coque Metalúrgico y la Chatarra de Aleación

Los precios del coque aumentaron significativamente cuando China y Australia restringieron las exportaciones, presionando los márgenes de los forjadores de ruedas vinculados a contratos de suministro a largo plazo [2]"�䲹�Բ���á Impone Aranceles a Productos Chinos", Gobierno de �䲹�Բ���á, canada.ca. Bharat Forge experimentó un impacto notable en el EBITDA como resultado. Adicionalmente, los precios de la chatarra de níquel-cromo aumentaron bruscamente debido a la creciente demanda de baterías para vehículos eléctricos, desviando la chatarra de alta calidad. Los forjadores más pequeños se vieron obligados a pagar primas sustanciales en comparación con la chatarra de acero al carbono. Con el suministro de chatarra manteniéndose inestable, las decisiones de gasto de capital se han retrasado, lo que ha restringido aún más la disponibilidad a corto plazo de ruedas de aleación.

Derechos Antidumping sobre Ruedas Importadas

�䲹�Բ���á impuso derechos definitivos sobre las ruedas importadas de China, perturbando una participación significativa de las importaciones de América del Norte y aumentando los costos de adquisición de los operadores ferroviarios. La UE inició una investigación antisubvenciones sobre productos procedentes de China, con posibles penalizaciones esperadas en el futuro. Mientras tanto, India extendió sus derechos por un período prolongado. Si bien estos derechos protegen las industrias de forja nacionales, también generan escasez de inventario durante los picos de demanda y complican la estandarización de las flotas a través de las fronteras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tren: El Dominio de la Carga se Encuentra con el Crecimiento Urbano

La carga mantiene el liderazgo en volumen con el 45,77% de los ingresos de 2025 y se beneficia de las actualizaciones de Clase D/E que mantienen un sólido ritmo de reemplazo. Las ruedas de metro y monorraíl avanzan un 5,12% anual hasta 2031, impulsadas por líneas sin conductor en Riad, Dubái, Doha y Bombay que demandan ruedas de bajo ruido con sensores integrados. Se espera que el mercado de ruedas ferroviarias para aplicaciones de metro crezca significativamente, superando al mercado en general. Las flotas de pasajeros de larga distancia demandan cada vez más ruedas de aleación capaces de soportar cargas centrífugas a altas velocidades. Al mismo tiempo, las redes suburbanas en regiones como ������ó�� y Europa están transitando hacia ruedas más ligeras, reduciendo así la potencia de tracción. Debido a sus diferentes ciclos de servicio, las ruedas de carga típicamente necesitan ser reemplazadas tras un uso extenso. En contraste, las ruedas de metro equipadas con sistemas de freno regenerativo pueden extender considerablemente su vida útil, modificando los patrones de consumo incluso cuando la demanda general aumenta.

Los sistemas de metro están ganando protagonismo, impulsados por la financiación de la movilidad urbana y el reconocimiento público de las ventajas del transporte masivo más silencioso y ecológico. Los paquetes de sensores integrados que monitorean temperatura, vibración y tensión transmiten datos a plataformas CBTC. Estas plataformas ajustan la velocidad para proteger tanto las ruedas como las vías. Si bien los operadores de carga dominan el consumo de ruedas laminadas de uso general en corredores sensibles al presupuesto, los principales ferrocarriles de carga pesada están experimentando con conjuntos forjados monitoreados por sensores de estado. Este movimiento tiene como objetivo mitigar los riesgos de descarrilamiento y reducir las primas de seguros. El mercado de ruedas ferroviarias se encuentra en una encrucijada: equilibrar la demanda constante y de alto volumen de la carga frente a los rápidos avances tecnológicos en los sistemas de metro. Esta dinámica obliga a los proveedores a curar portafolios diversos que atiendan cada perfil de servicio mientras protegen sus márgenes de beneficio.

Por Material de Rueda: Resiliencia del Acero al Carbono frente a la Innovación Compuesta

El acero al carbono laminado lideró los ingresos de 2025 con una participación del 58,35% porque satisface las velocidades suburbanas al menor costo. Las ruedas de acero aleado sirven a los segmentos de alta velocidad y carga pesada con primas de precio del 40-50%, ofreciendo una vida útil un 15% más larga, lo que justifica su costo cuando los márgenes de seguridad son reducidos. Los productos compuestos e híbridos avanzan un 4,92%, con la participación del mercado de ruedas ferroviarias para compuestos lista para superar el 10% en 2031 tras la aprobación por parte de la UE del primer cubo de fibra de carbono conforme con EN 13979-1 en 2025.

Los contratos de arrendamiento ahora distribuyen los mayores costos iniciales a lo largo de mayores asignaciones de kilometraje, haciendo que la economía del ciclo de vida sea más favorable. Si bien los costos de certificación siguen siendo elevados, los principales proveedores están absorbiendo estos gastos, posicionándose como pioneros. En el sector de la carga, las ruedas de acero al carbono son preferidas por su capacidad de reparación. BNSF optó por conjuntos laminados en su flota intermodal, resultando en menores costos totales a lo largo del tiempo. Los gobiernos de ��������-�ʲ���í�ھ����� están cofinanciando ensayos de compuestos, señalando un cambio hacia los híbridos. Estos híbridos combinan bandas de rodadura de acero con estructuras de polímero, con el objetivo de lograr un equilibrio entre asequibilidad y ahorro de peso.

Por Proceso de Fabricación: La Excelencia en la Forja Impulsa el Liderazgo del Mercado

Las ruedas forjadas dominaron el 61,28% de la participación del mercado de ruedas ferroviarias en 2025 y representan el segmento de mayor crecimiento, con una CAGR del 4,86% durante 2026-2031, ya que los servicios de alta velocidad y carga pesada demandan propiedades mecánicas superiores. El tamaño del mercado de Ruedas Ferroviarias asociado con la producción forjada se beneficia de tolerancias de defectos estrictas y una vida a la fatiga extendida que reducen el riesgo de descarrilamiento. La inversión de India en una forja de 220.000 unidades por año subraya el reconocimiento mundial de la importancia estratégica de la forja. Las ruedas laminadas siguen sirviendo a los mercados de carga y locomotoras sensibles al costo, aprovechando el menor consumo de energía durante la conformación. Las ruedas fundidas, aunque representan una porción menor, soportan geometrías complejas en operaciones mineras de baja velocidad.

Los avances en los procesos incluyen la desgasificación al vacío y la inspección ultrasónica robótica que garantizan la limpieza interna. Las forjas europeas están probando el calentamiento por inducción de palanquillas para reducir el uso de gas natural en una quinta parte, alineándose con los objetivos de carbono. Las técnicas de forja hueca reducen hasta 12 kg por rueda, lo que resulta útil en aplicaciones de metro para reducir la masa no suspendida. Los adoptantes citan intervalos de mantenimiento más largos con ruedas laminadas, lo que resulta en menores costos del ciclo de vida a pesar de un precio de adquisición más alto. En consecuencia, la forja sigue siendo la opción preferida para las flotas de seguridad crítica en todo el mundo.

Por Uso Final: El Liderazgo OEM se Encuentra con la Aceleración del Mercado Posventa

Las entregas OEM capturaron el 59,19% de la participación del mercado de ruedas ferroviarias en 2025; se prevé que los servicios posventa registren una CAGR del 4,88% hasta 2031. Las empresas de arrendamiento especifican ruedas con mayor dureza de la banda de rodadura para minimizar los cargos durante el arrendamiento, influyendo en las combinaciones de materiales. Las ruedas con sensores integrados que alimentan los paneles de gestión de flotas son artículos de modernización populares vendidos por suscripción, con el acceso a análisis añadiendo ingresos recurrentes.

Los depósitos de reparación utilizan la soldadura a tope por destello para reconstruir llantas desgastadas, reduciendo el desperdicio de material en comparación con el reemplazo completo. Los ferrocarriles de Clase 1 de América del Norte renegociaron recientemente acuerdos de suministro plurianuales, garantizando ahora tiempos de respuesta más rápidos, lo que pone de relieve las crecientes expectativas de servicio. Este cambio en el panorama del mercado posventa ha impulsado a los centros de almacenamiento regionales a abordar los retrasos en los envíos desde Asia, contribuyendo al aumento del empleo local. Si bien tanto las vías OEM como las de servicio seguirán operando simultáneamente, las ofertas centradas en el mantenimiento están experimentando un mayor impulso en los ingresos.

Análisis Geográfico

��������-�ʲ���í�ھ����� dominó con el 36,84% de la participación del mercado de ruedas ferroviarias en 2025, anclada por la red de 155.000 kilómetros de China y el programa de actualización de locomotoras de India. El liderazgo global de CRRC en el suministro de ruedas se refuerza con su compromiso ESG de 2023 de alcanzar la neutralidad de carbono en 2035, alineando los objetivos medioambientales con la competitividad exportadora. La planta de ruedas forjadas de India apunta a la autosuficiencia, la reducción de la exposición a las importaciones y el potencial de exportación hacia los vecinos de la ASEAN. ������ó�� continúa innovando en grados de acero premium, mientras que Korail de Corea del Sur integra sistemas de monitoreo autóctonos que proporcionan datos de desgaste en tiempo real a los centros de control. En conjunto, estas iniciativas sustentan una demanda regional sostenida.

Oriente Medio y África es la región de mayor crecimiento, con una CAGR del 4,91%. El plan ferroviario de USD 45.000 millones de Arabia Saudita, que incluye el puente terrestre de 1.300 kilómetros, requiere ruedas clasificadas para operación en desierto a 230 km/h y aleaciones resistentes a la abrasión que soporten la entrada de arena. La modernización de Egipto para atender a 2 millones de pasajeros diarios en 2030 depende de locomotoras GE importadas y vagones de pasajeros ensamblados localmente, lo que genera una alta demanda posventa de ruedas forjadas. Con el 85% de las vías de África, ���ܻ�á�ڰ������� está abriendo franjas de carga a operadores privados, lo que impulsa nuevas adquisiciones de ruedas optimizadas para los perfiles de peso del mineral de manganeso. El crecimiento de la región crea un atractivo canal de exportación para los grupos de forja asiáticos y europeos.

Europa mantiene una presencia madura pero en constante expansión. El desembolso de Alstom para ampliar la capacidad francesa y digitalizar las líneas de ensamblaje de ruedas demuestra la inversión continua. La propuesta de red de alta velocidad Trans-Europa especificará alfombrillas de bajo ruido y amortiguadores compuestos. El rescate de Valdunes por Europlasma, respaldado por el apoyo del Estado francés, asegura la soberanía doméstica en ruedas, mientras que Italia forja suministros en aumento para el túnel de base Turín-Lyon. El volumen de trenes de bloque entre China y Europa está impulsando la demanda de ruedas de carga certificadas según EN 13262, ayudando a mantener la estabilidad del volumen en medio de los ciclos de renovación de las flotas de pasajeros.

Panorama Competitivo

El mercado de ruedas ferroviarias está moderadamente consolidado. Amsted Rail aprovecha la integración vertical desde las acerías hasta los centros de servicio, captando pedidos OEM y posventa a nivel global. ArcelorMittal combina la minería de materias primas propias con una I+D metalúrgica avanzada, permitiendo ofertas diferenciadas de grado bainítico. La ventaja de escala de CRRC permite precios agresivos en conjuntos completos de ruedas agrupados con ejes y rodamientos, desplazando a los actores más pequeños en los mercados emergentes. Mientras tanto, Stellex Capital, respaldado por capital privado, adquirió McConway & Torley y Standard Forged Products, lo que indica el interés financiero en activos de forja de nicho.

La tecnología es el nuevo campo de batalla. El Detector de Carga de Impacto de Ruedas Mk-IV de L.B. Foster combina cubos ultrasónicos con análisis en la nube, ganando contratos en las líneas de Union Pacific. Siemens Mobility integra nodos de borde 5G que transmiten datos de ruedas a los paneles de Railigent, habilitando análisis de toda la flota. Las empresas emergentes de ruedas compuestas enfrentan obstáculos de certificación, pero atraen a los operadores con potenciales ahorros de peso de dos dígitos.

La incertidumbre en la política comercial impulsa la inversión localizada: las forjas mexicanas se expanden para servir a un mercado estadounidense protegido por aranceles, mientras que las empresas público-privadas indias persiguen licitaciones de ruedas para metro. En general, la ventaja competitiva descansa en una combinación de excelencia manufacturera, capacidad digital y agilidad geopolítica.

Líderes de la Industria de Ruedas Ferroviarias

Alstom SA

Amsted Rail

Bharat Forge Limited

ArcelorMittal SA

Comsteel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los Ferrocarriles de India se asociaron con Ramakrishna Forgings y Titagarh Rail Systems para construir una planta de ruedas forjadas en Tamil Nadu, con un objetivo de 80.000 unidades por año a partir de 2026.

- Febrero de 2025: Alstom firmó un marco de acuerdo con Deutsche Bahn para 1.890 unidades de enclavamiento digital a entregar hasta 2032.

Alcance del Informe Global del Mercado de Ruedas Ferroviarias

El Mercado de Ruedas Ferroviarias está segmentado por Tipo de Tren (Metro y Monorraíles, Trenes Suburbanos, Trenes de Larga Distancia y Trenes de Carga) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones del mercado de ruedas ferroviarias en miles de millones de USD para todos los segmentos anteriores.

| Metro y Monorraíl |

| Suburbano |

| Pasajeros de Larga Distancia |

| Carga |

| Acero al Carbono Laminado |

| Acero Aleado |

| Compuesto / Híbrido |

| Laminado |

| Forjado |

| Fundido |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| �ճܰ����í�� | |

| Egipto | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Tren | Metro y Monorraíl | |

| Suburbano | ||

| Pasajeros de Larga Distancia | ||

| Carga | ||

| Por Material de Rueda | Acero al Carbono Laminado | |

| Acero Aleado | ||

| Compuesto / Híbrido | ||

| Por Proceso de Fabricación | Laminado | |

| Forjado | ||

| Fundido | ||

| Por Uso Final | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| �ճܰ����í�� | ||

| Egipto | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ruedas ferroviarias para 2031?

Se prevé que alcance USD 6.080 millones, aumentando desde USD 4.850 millones en 2026 a una CAGR del 4,62%.

¿Qué segmento crece más rápido dentro del mercado de ruedas ferroviarias?

Las ruedas de metro y monorraíl lideran con una tasa de crecimiento anual del 5,12% hasta 2031 debido a la expansión del ferrocarril urbano sin conductor.

¿Cómo están impactando los modelos de pago por kilómetro en la adquisición de ruedas?

Transfieren la propiedad a los proveedores de servicios, quienes optimizan la vida útil de las ruedas con análisis predictivo, ampliando la participación de ingresos del mercado posventa.

¿Qué región tiene la mayor participación de ingresos actualmente?

��������-�ʲ���í�ھ����� controla el 36,84% de las ventas actuales, respaldada por el crecimiento suburbano chino y los corredores de carga indios.

¿Qué región muestra el crecimiento más rápido de la demanda de ruedas hasta 2031?

Oriente Medio y África está previsto que se expanda a una CAGR del 4,91% hasta 2031, impulsado por grandes inversiones en corredores.

Última actualización de la página el: