Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.80% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Catar por ����������

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de Catar crezca de USD 7,12 mil millones en 2025 a USD 7,32 mil millones en 2026, y se prevé que alcance USD 8,4 mil millones en 2031 a una CAGR del 2,8% durante el período 2026-2031. En términos de volumen de suscriptores, se espera que el mercado crezca de 4,65 millones de unidades en 2025 a 5,14 millones de unidades en 2030, a una CAGR inferior al 2,02% durante el período de previsión (2025-2030). Este ritmo de crecimiento demuestra cómo el mercado está transitando del impulso de construcción de redes hacia un enfoque de monetización de servicios, mientras que la cobertura universal de fibra del 99% y la disponibilidad de 5G del 96% continúan sustentando la adopción de datos premium. La Autoridad Reguladora de Comunicaciones planea dar de baja el 3G en diciembre de 2025, liberando espectro de banda baja que los operadores redistribuirán para capas LTE y 5G de mayor eficiencia de capacidad, mejorando así la experiencia del usuario e incrementando el ARPU de datos móviles. Una penetración móvil cercana al 170% limita las nuevas incorporaciones de suscriptores, por lo que los operadores priorizan paquetes de datos escalonados, servicios gestionados para empresas y proyectos de redes privadas para aumentar los ingresos por línea. Los programas gubernamentales de infraestructura inteligente, incluidos Lusail Smart City y la reutilización de estadios tras la Copa del Mundo, canalizan la demanda hacia la conectividad IoT, los enlaces en la nube y los nodos de computación en el borde, ampliando el gasto potencial para ambos operadores incumbentes.

Conclusiones Clave del Informe

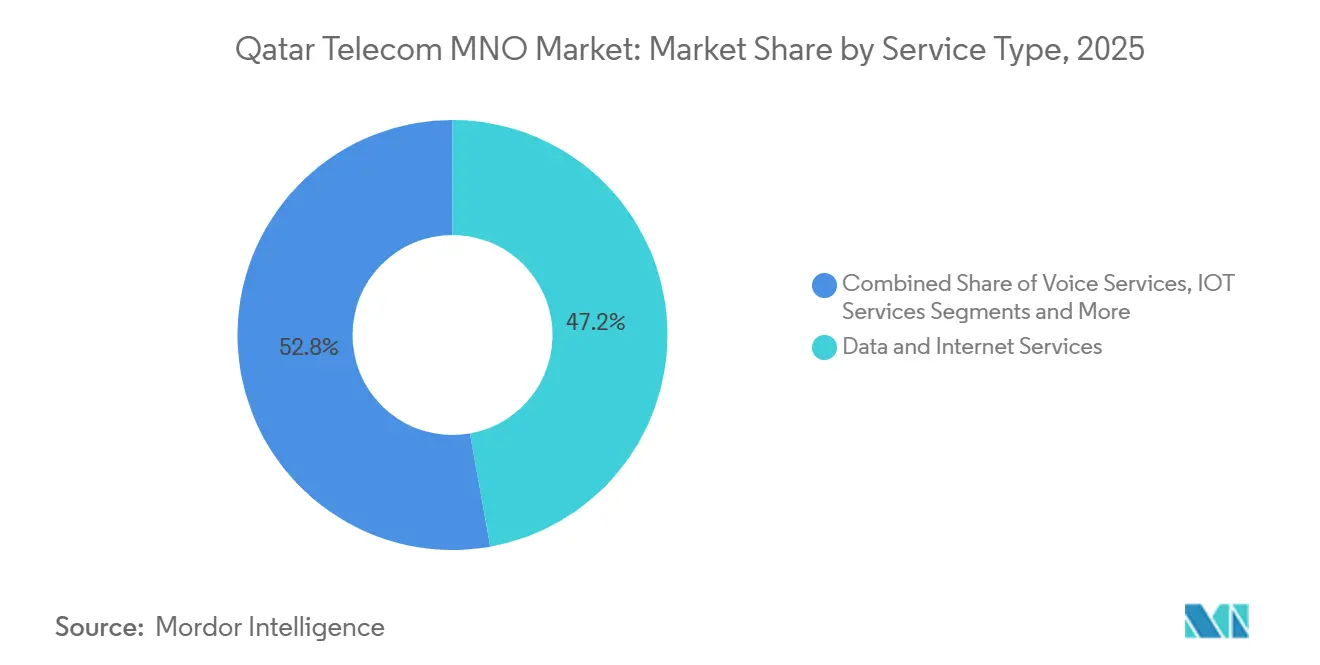

- Por tipo de servicio, los servicios de datos captaron el 47,20% de la cuota de ingresos en 2025, avanzando a una CAGR del 3,00% hasta 2031.

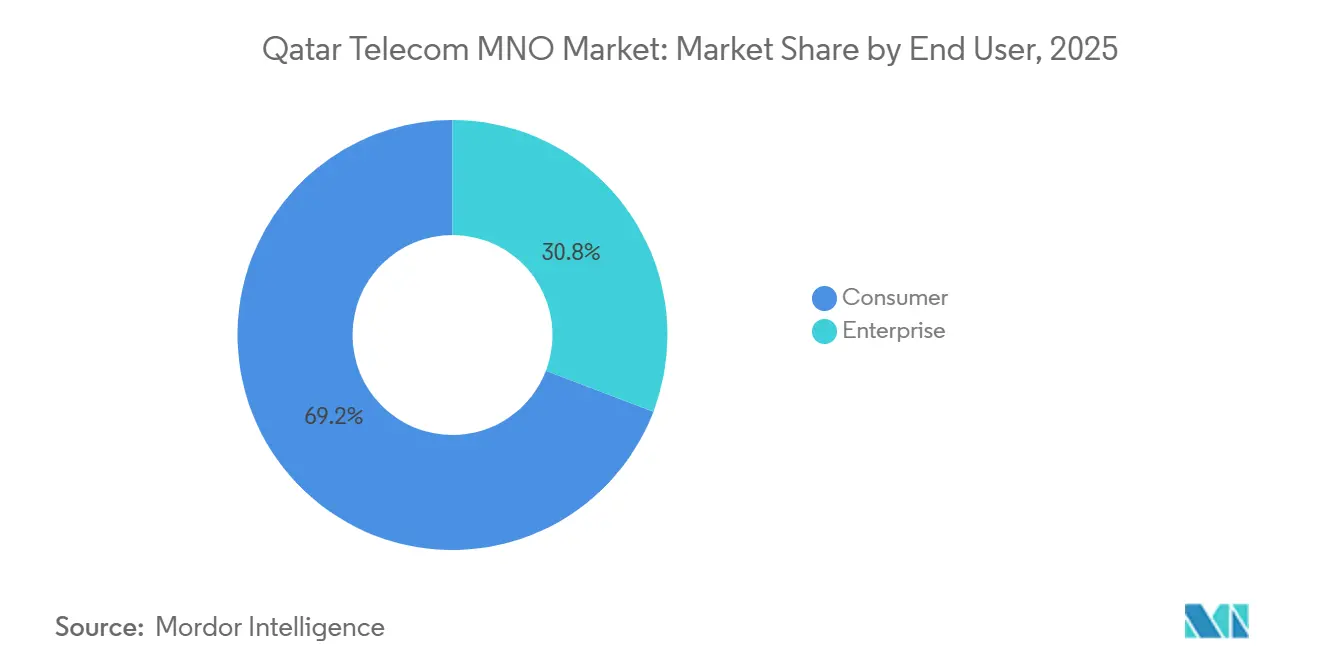

- Por usuario final, el segmento empresarial representó el 30,80% de los ingresos totales de 2025 y registra la CAGR más alta del 3,18%, frente al 2,68% del segmento de consumidores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La cobertura 5G a nivel poblacional eleva el ARPU de datos móviles | +1.2% | Doha, Lusail, Al Wakrah | Mediano plazo (2-4 años) |

| La Agenda Digital Nacional 2030 tiene como objetivo la fibra universal | +0.8% | A nivel nacional, más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| La reutilización de estadios inteligentes tras la Copa del Mundo impulsa la demanda de IoT | +0.4% | Distritos de estadios en Doha, Al Rayyan, Al Wakrah | Corto plazo (≤ 2 años) |

| Los megaproyectos hiperconectados impulsan el gasto empresarial en datos | +0.6% | Lusail Smart City, expansión del Puerto de Hamad | Mediano plazo (2-4 años) |

| El cierre del 3G reasigna el espectro de banda baja a LTE/5G | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| El backhaul satelital amplía la cobertura rural y marítima | +0.2% | Zonas marítimas occidentales y septentrionales | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

La Cobertura 5G a Nivel Poblacional Eleva el ARPU de Datos Móviles

Para 2024, los operadores alcanzaron una cobertura 5G del 96% de la población, lo que permite ofrecer niveles de datos ilimitados premium y ofertas de segmentación de red que elevan los niveles de ARPU combinado por encima de los planes 4G heredados. Ooredoo implementó Ericsson Mediation para respaldar la fijación dinámica de precios y la facturación basada en el uso, mientras que Vodafone se asoció con Nokia para reemplazar todos los sitios 4G con equipos preparados para 5G. Las pruebas de velocidad muestran tasas de descarga 5G medianas que superan los 300 Mbps, lo que admite transmisión en UHD, juegos en la nube y VPN empresariales. Estos atributos de servicio justifican escalas de precios de hasta QR 550 al mes para los planes de nivel superior. El impulso de monetización continúa a medida que las redes 5G privadas para operadores logísticos y sitios de petróleo y gas entran en funcionamiento, consolidando la banda ancha móvil como el principal motor de crecimiento. [1]Ericsson, "Redes Resilientes para Grandes Eventos con Ooredoo Qatar," ericsson.com

La Agenda Digital Nacional 2030 Tiene como Objetivo la Fibra Universal

La Agenda Digital se compromete a digitalizar el 90% de los servicios públicos de extremo a extremo, impulsando la penetración de suscripciones de fibra al 95% de los hogares para 2025. La Red Nacional de Banda Ancha de Catar, respaldada por el Estado, invirtió USD 550 millones para cubrir el país con GPON, garantizando velocidades simétricas mínimas de 100 Mbps.[2]QNBN, "Red Nacional de Banda Ancha de Catar," qnbn.qa Las exitosas pruebas de Wi-Fi 7 de Ooredoo en pasarelas de fibra hasta la habitación demostraron ganancias de rendimiento cuádruples, preparando la capa de acceso para la transmisión en 8K y la realidad virtual empresarial de baja latencia.

La Reutilización de Estadios Inteligentes tras la Copa del Mundo Impulsa la Demanda de IoT

La Copa del Mundo de la FIFA 2022 generó una densa huella de pequeñas celdas, dimensionada para un tráfico diario promedio de 2.800 TB en el pico, que los operadores ahora reutilizan para IoT comercial y redes privadas. Los propietarios de los recintos convierten los estadios en arenas multiusos, lo que requiere análisis de CCTV, sensores de flujo de multitudes y comercio minorista sin efectivo, todos los cuales dependen de segmentos 5G URLLC. Los operadores agrupan Wi-Fi gestionado, computación en el borde y ciberseguridad en ofertas llave en mano, desbloqueando ARPU empresarial incremental sin necesidad de costosas construcciones desde cero. Los anillos de fibra oscura existentes alrededor de los recintos de los estadios acortan los ciclos de despliegue para proyectos de distritos inteligentes adyacentes.

Los Megaproyectos Hiperconectados Impulsan el Gasto Empresarial en Datos

El contrato del sistema operativo de inteligencia artificial de USD 60 millones de Lusail Smart City con ST Engineering integra datos de tráfico, servicios públicos y seguridad pública en una nube en el borde unificada. Cada subsistema requiere enlaces redundantes de baja latencia, lo que se traduce en circuitos de varios gigabits vendidos a plazos de cinco años. La expansión del Puerto de Hamad adopta la gestión de patios mediante IoT y el control automatizado de grúas, lo que requiere conectividad determinista e instalaciones de salida local para análisis en tiempo real. Estos megaproyectos posicionan a Catar como un centro regional de infraestructura digital, atrayendo a inquilinos multinacionales que firman acuerdos de VPN empresarial y SD-WAN con ambos operadores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Una penetración móvil cercana al 170% limita el crecimiento de suscriptores | -0.8% | A nivel nacional | Largo plazo (≥ 4 años) |

| La alta rotación de expatriados distorsiona la base de suscriptores | -0.4% | Doha, corredores industriales | Mediano plazo (2-4 años) |

| Los límites regulatorios de ARPU restringen la flexibilidad de precios | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| La exposición de la cadena de suministro al equipo RAN importado | -0.2% | Nacional, mayor para nuevos despliegues 5G | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

La Penetración Móvil Cercana al 170% Limita el Crecimiento de Suscriptores

El número de suscriptores ha superado el tamaño de la población desde 2016, alcanzando una densidad de SIM del 170% en 2024, lo que significa que las incorporaciones orgánicas contribuyen poco al crecimiento de los ingresos totales. La propiedad de SIM dual por parte de los expatriados infla las cifras globales, enmascarando el estancamiento en usuarios únicos. Los operadores responden con paquetes ricos en funciones y recompensas de fidelización para aumentar los ingresos por cuenta, pero el escrutinio regulatorio sobre la transparencia tarifaria limita las tácticas agresivas de venta adicional. Las ganancias en la utilización de la red, en lugar de la expansión de suscriptores, impulsan ahora los casos de negocio de inversión.[3]Ooredoo Qatar, "Planes de Pospago de SIM de Datos 5G," ooredoo.qa

La Alta Rotación de Expatriados Distorsiona la Base de Suscriptores

Los expatriados representan el 85% de los residentes y rotan a una tasa promedio del 35% anual a medida que los ciclos de construcción suben y bajan. Las líneas de pospago vinculadas a visas de trabajo se cancelan cuando los trabajadores se van, creando caídas abruptas de ingresos y picos en los costos de reciclaje de SIM. Las normas de portabilidad numérica permiten el cambio en cuestión de días, por lo que los operadores ejecutan campañas de retención con períodos de gracia en la financiación de dispositivos y cláusulas de salida flexibles, acciones que elevan los costos operativos y diluyen las mejoras de margen derivadas de la migración a canales digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Anclan la Transformación de Ingresos

Los Servicios de Datos e Internet generaron el 47,20% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 3,00%, superando al mercado general de MNO de telecomunicaciones de Catar en 20 puntos básicos. El segmento se beneficia de las mejoras de velocidad 5G, la migración a la nube y el aumento de la intensidad de la transmisión de video, que elevan el uso promedio mensual de datos por suscriptor a 28 GB. Los Servicios de Voz mantienen el 17,65% a medida que la sustitución por VoLTE modera la curva de declive, mientras que los Servicios de Mensajería se reducen al dominar las alternativas OTT. Los servicios de IoT y M2M registran el crecimiento más sólido, expandiéndose a una CAGR del 3,05% sobre una base del 5,85%, a medida que se multiplican los despliegues de contadores inteligentes, la telemática de flotas y los proyectos piloto de salud electrónica. Para 2031, se espera que los Servicios de Datos superen los USD 4,07 mil millones, representando el 48,50% del tamaño del mercado de MNO de telecomunicaciones de Catar.

Los suscriptores que eligen paquetes de datos móviles ilimitados pagan un 22% más que los que tienen planes con límite, lo que sostiene un mayor flujo de caja disponible para la densificación de la red. Los paquetes de datos fijos sobre fibra se venden cada vez más con Wi-Fi gestionado, ciberseguridad y complementos de video OTT, lo que aumenta los ingresos promedio por hogar. La emergente categoría de Ethernet mayorista sobre fibra atiende la demanda de los nuevos participantes de centros de datos a hiperescala que buscan enrutamiento diverso hacia Europa y el Lejano Oriente a través de los sistemas de cables submarinos AAE-1 y SEA-ME-WE 5. Esto añade tráfico de backhaul de alto margen que fortalece aún más la economía del segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Superan a los Consumidores

Las cuentas empresariales aportaron el 30,80% de la facturación de 2025 y se proyecta que crezcan a una CAGR del 3,18%, más rápido que el segmento de consumidores, impulsando así su contribución hacia un tercio del mercado de MNO de telecomunicaciones de Catar para 2031. El crecimiento proviene de la conectividad en la nube, SD-WAN y configuraciones de edificios inteligentes totalmente gestionadas vinculadas a estrictos acuerdos de nivel de servicio. Los ministerios gubernamentales que anclan la Agenda Digital firman contratos de capacidad plurianuales que aseguran flujos de caja predecibles. Los ingresos de los consumidores crecen a una CAGR más lenta del 2,68%, lo que refleja la competencia de precios en los niveles de datos ilimitados y la desaceleración de las recargas de prepago.

Los operadores realizan ventas cruzadas de ciberseguridad, coubicación y análisis sobre las huellas de conectividad existentes, elevando el ARPU empresarial a aproximadamente 2,1 veces el ARPU del consumidor en 2025. El servicio de alojamiento en la pila de Microsoft Azure de Vodafone y la asociación con Google Cloud de Ooredoo muestran cómo los paquetes amplían el alcance del contrato más allá de la conectividad. El resultado es una cartera de soluciones más amplia que protege al mercado de MNO de telecomunicaciones de Catar de los riesgos de la mercantilización de voz y SMS.

Análisis Geográfico

Doha concentra la mayor parte de los ingresos, impulsada por densas concentraciones de población, los ingresos familiares más altos y la adopción temprana de niveles 5G premium. Las iniciativas de distrito inteligente de la capital, incluidas Msheireb Downtown y Education City, crean una demanda concentrada de nodos en el borde y sensores NB-IoT que los operadores monetizan con contratos empresariales de mayor ARPU. Lusail emerge como el área de más rápido crecimiento, registrando una CAGR del 3,55% impulsada por la automatización de ciudades inteligentes y los desarrollos inmobiliarios de lujo que especifican la fibra gigabit como servicio básico.

Al Rayyan aprovecha la infraestructura de convergencia de estadios, ahora convertidos en recintos de uso mixto para eventos, para anclar redes de señalización digital y plataformas de análisis de recintos. El corredor industrial costero de Al Wakrah se beneficia de los proyectos de expansión portuaria que despliegan 5G privado para la automatización de grúas y la gestión de patios. Las zonas rurales que cubren la península septentrional y las zonas marítimas occidentales dependen del backhaul satelital y del acceso inalámbrico fijo para cubrir la brecha de fibra, añadiendo suscriptores incrementales sin necesidad de extensas zanjas.

La auditoría nacional de banda ancha de 2025 confirma que cada municipio cuenta con al menos el 95% de cobertura de fibra en los hogares, posicionando la cuota del mercado de MNO de telecomunicaciones de Catar para la banda ancha fija por encima del 45,80% de los ingresos totales para 2031. Las entradas estacionales de expatriados vinculadas a los picos de construcción inflan temporalmente las activaciones de SIM en Al Khor y Dukhan, lo que subraya por qué los operadores utilizan la incorporación digital ágil con verificación electrónica de identidad para procesar cuentas de ciclo corto de manera eficiente.

Panorama Competitivo

El mercado de MNO de telecomunicaciones de Catar es un duopolio estrictamente regulado. Ooredoo aprovechó su condición de pionero en 5G para comercializar paquetes de ARPU premium y SD-WAN empresarial, pero vio cómo sus ingresos de 2024 se contrajeron un 8,5% a medida que el ARPU del consumidor caía bajo presiones competitivas. Vodafone redujo la brecha de rendimiento tras su acuerdo de modernización de red a nivel nacional con Nokia, elevando las velocidades de descarga promedio un 40% interanual. Ambos operadores incumbentes se centran en verticales empresariales —petróleo y gas, banca, logística— para diversificar los ingresos mientras las tarifas para consumidores permanecen bajo escrutinio regulatorio.

Los movimientos estratégicos incluyen la adopción por parte de Ooredoo de la capa de mediación de Ericsson para modelos de facturación impulsados por inteligencia artificial y el lanzamiento por parte de Vodafone de una suite de seguridad en la nube junto con Microsoft para diferenciarse más allá de la conectividad. Las alianzas mayoristas en consorcios de cables submarinos garantizan un ancho de banda internacional rentable que respalda los nodos en el borde de los hiperescaladores en Doha. El recién llegado satelital Starlink Qatar obtuvo una licencia de servicio para cobertura marítima, pero es poco probable que erosione la base de ingresos urbanos principal dadas las normas de espectro que favorecen a los operadores terrestres incumbentes.

La supervisión regulatoria se centra en la separación contable, la interconexión orientada a costos y los parámetros de calidad de servicio, salvaguardando los intereses de los consumidores y garantizando al mismo tiempo un retorno justo del capital invertido en redes de próxima generación. La estructura de duopolio, junto con las altas barreras de entrada, sostiene el perfil de generación de efectivo del mercado de MNO de telecomunicaciones de Catar, aunque deja poco margen para la complacencia a medida que evolucionan las demandas empresariales.

Líderes de la Industria de MNO de Telecomunicaciones de Catar

Ooredoo Group

Vodafone Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Catar firmó un pacto de cinco años con Scale AI para desplegar más de 50 aplicaciones de inteligencia artificial en los servicios públicos.

- Febrero de 2025: Ooredoo integró Ericsson Mediation para la monetización flexible del 5G.

- Enero de 2025: ST Engineering ganó un contrato de USD 60 millones para construir la plataforma de ciudad inteligente con inteligencia artificial de Lusail.

- Diciembre de 2024: El Ministerio de Comunicaciones seleccionó 25 empresas emergentes para el Acelerador TASMU.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Catar

Las telecomunicaciones se refieren al intercambio de información a grandes distancias por medios electrónicos, abarcando todos los tipos de transmisión de voz, datos y video. Engloba diversas tecnologías de transmisión de información e infraestructuras de comunicación, incluidos teléfonos con cable, dispositivos móviles, teléfonos celulares, comunicaciones por microondas, fibra óptica, satélites, radiodifusión y televisión, e internet.

El Informe del Mercado de MNO de Telecomunicaciones de Catar está segmentado por Tipo de Servicio (Servicios de Voz, Servicios de Datos e Internet, Servicios de Mensajería, Servicios de IoT y M2M, Servicios OTT y PayTV, y Otros Servicios), Usuario Final (Empresas, Consumidores). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Suscriptores).

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de telecomunicaciones de Catar en 2026 y a qué velocidad está creciendo?

Se sitúa en USD 7,32 mil millones en 2026 y registra una CAGR del 2,8% hacia 2031, impulsado principalmente por la monetización de servicios de datos y los contratos de transformación digital empresarial.

¿Qué línea de servicio contribuye más a los ingresos?

Los Servicios de Datos e Internet generan casi la mitad de la facturación de 2025 gracias a las amplias huellas de 5G y fibra que admiten aplicaciones de alto uso.

¿Por qué las empresas crecen más rápido que los consumidores?

La Agenda Digital 2030 exige la adopción de la nube e inteligencia artificial tanto en el sector público como en el privado, lo que lleva a las empresas a firmar acuerdos de conectividad y servicios gestionados plurianuales de alto valor.

¿Qué impacto tendrá el cierre del 3G?

Libera espectro de banda baja para LTE y 5G más rápidos, mejorando la capacidad y reduciendo el costo por bit, lo que debería elevar el ARPU a mediano plazo.

Última actualización de la página el: