Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pruebas de Pirógenos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.51% CAGR |

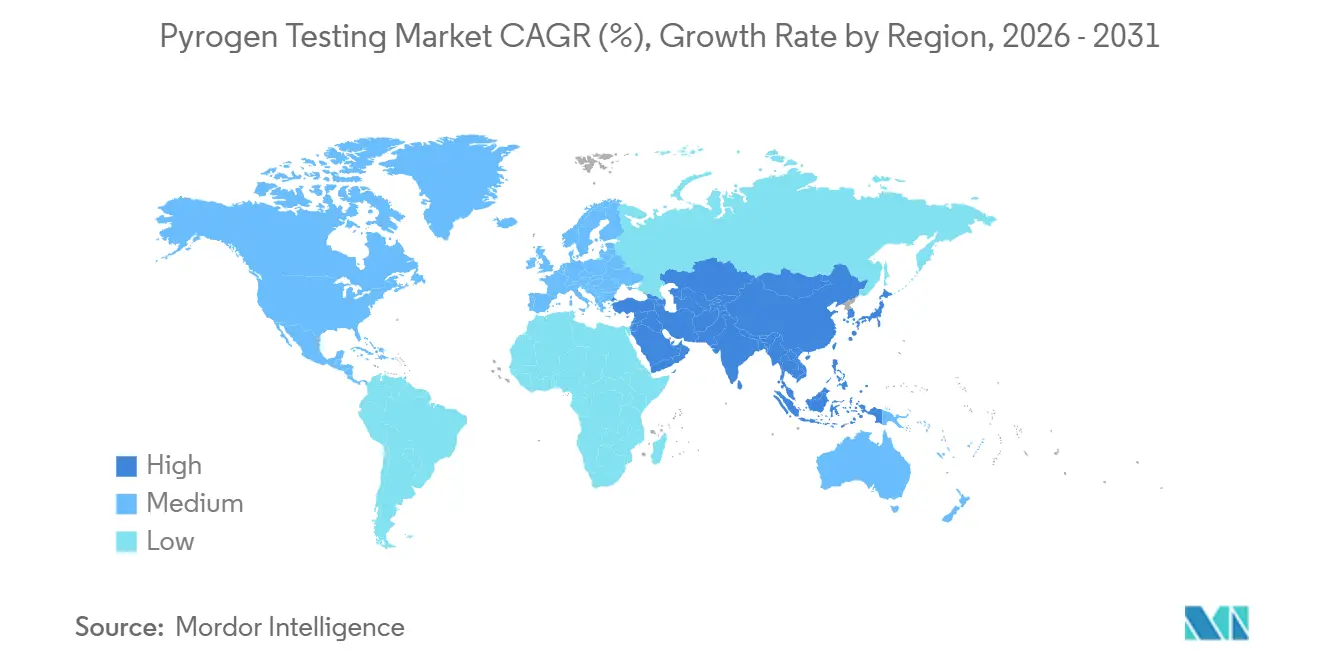

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

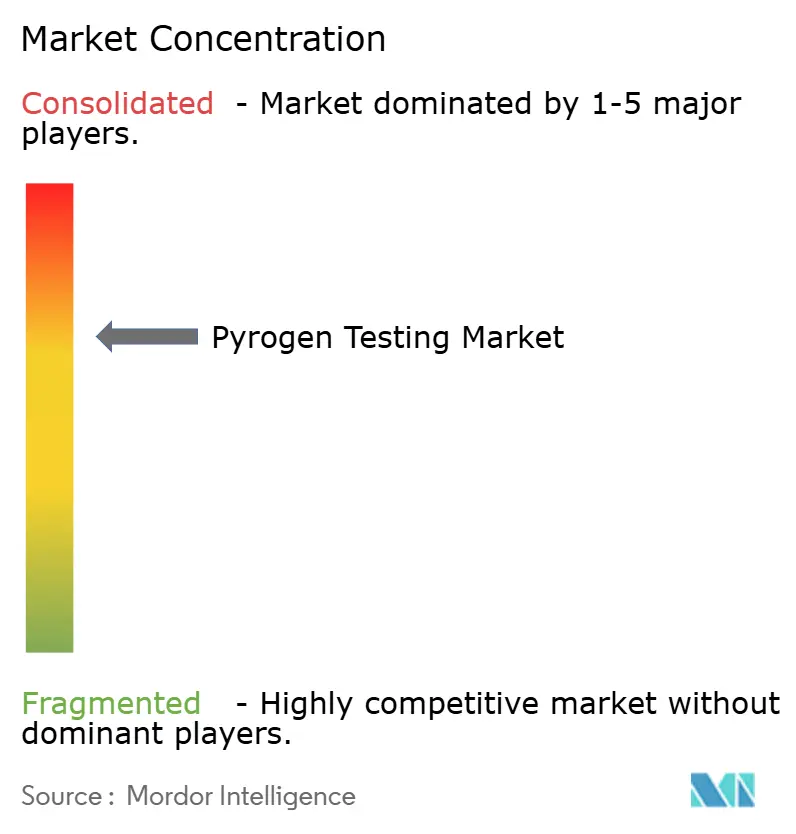

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pruebas de Pirógenos por ����������

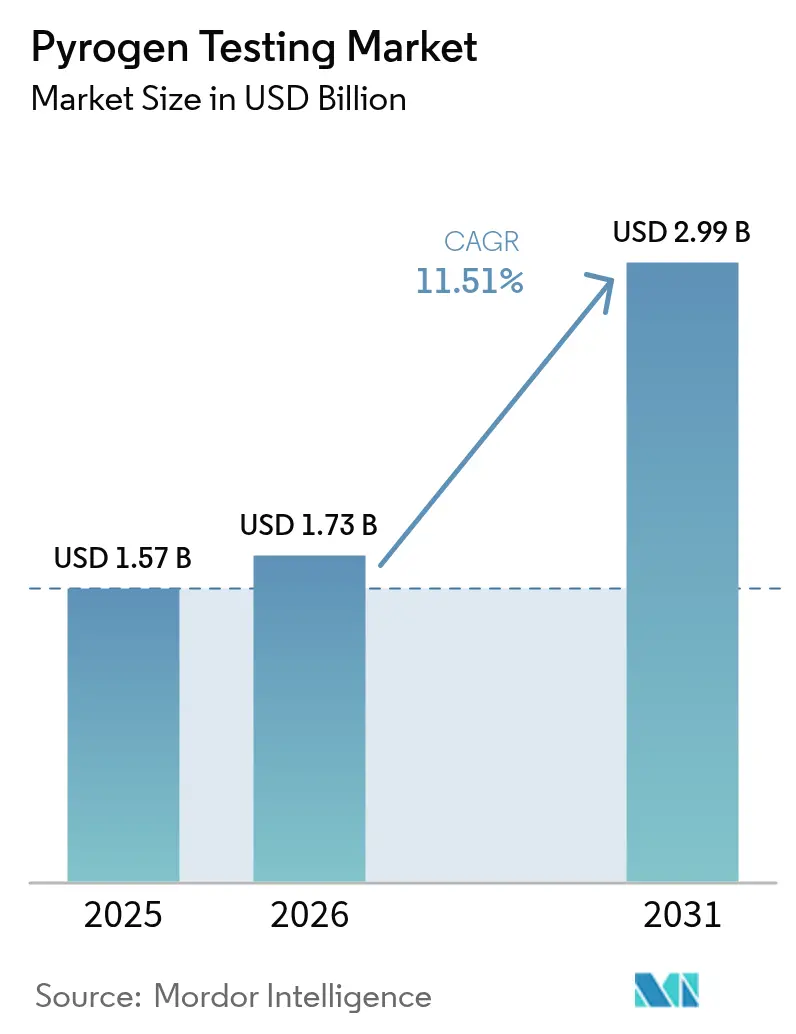

Se espera que el tamaño del Mercado de Pruebas de Pirógenos crezca de USD 1,57 mil millones en 2025 a USD 1,73 mil millones en 2026, y se prevé que alcance USD 2,99 mil millones en 2031 a una CAGR del 11,51% durante 2026-2031.

El crecimiento está anclado en las revisiones simultáneas de la Farmacopea de los Estados Unidos y la Farmacopea Europea que legitiman el Factor C recombinante (rFC) y el Test de Activación de Monocitos (MAT), al tiempo que eliminan el método de pirógenos en conejos en Europa. Las plataformas basadas en células y recombinantes están ganando impulso a medida que las empresas biofarmacéuticas buscan opciones libres de animales y con suministro seguro, y las aprobaciones globales de biológicos inyectables continúan aumentando. Los analizadores microfluídicos listos para la automatización están reduciendo los tiempos de respuesta de 24 horas a menos de cuatro, apoyando la liberación de lotes de alto rendimiento. La diversificación regional de las organizaciones de desarrollo y fabricación por contrato (CDMOs) amplifica aún más la demanda a medida que la externalización se expande por América del Norte, Europa, India y China. Los principales riesgos incluyen escaseces episódicas de lisado de cangrejo herradura, eventos de baja recuperación de endotoxinas (LER) en formulaciones ricas en surfactantes y el alto costo de validación que enfrentan las pymes al convertirse a plataformas MAT o rFC.

Conclusiones Clave del Informe

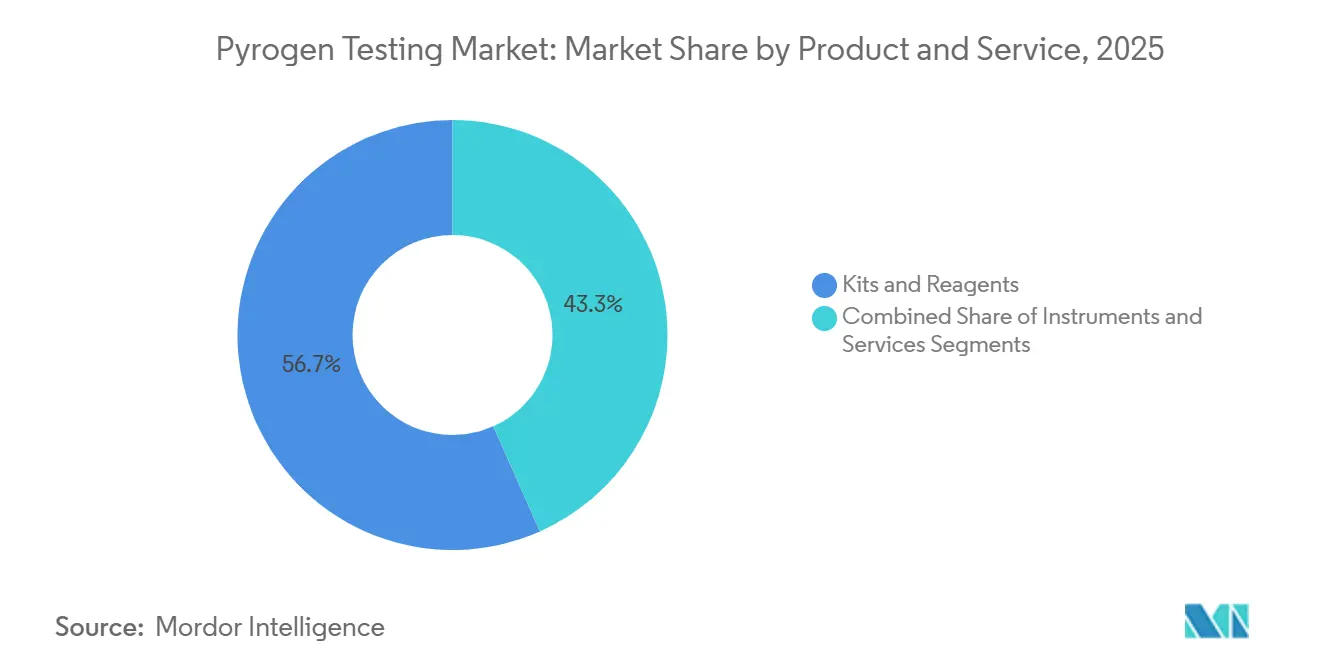

- Por producto y servicio, los kits y reactivos representaron el 56,67% de la participación del mercado de pruebas de pirógenos en 2025, y se espera que los instrumentos crezcan a una CAGR del 13,62% hasta 2031.

- Por tecnología de detección, los ensayos basados en animales representaron el 72,52% de los ingresos en 2025, y los métodos recombinantes y basados en células están en camino de alcanzar una CAGR del 14,77% hasta 2031.

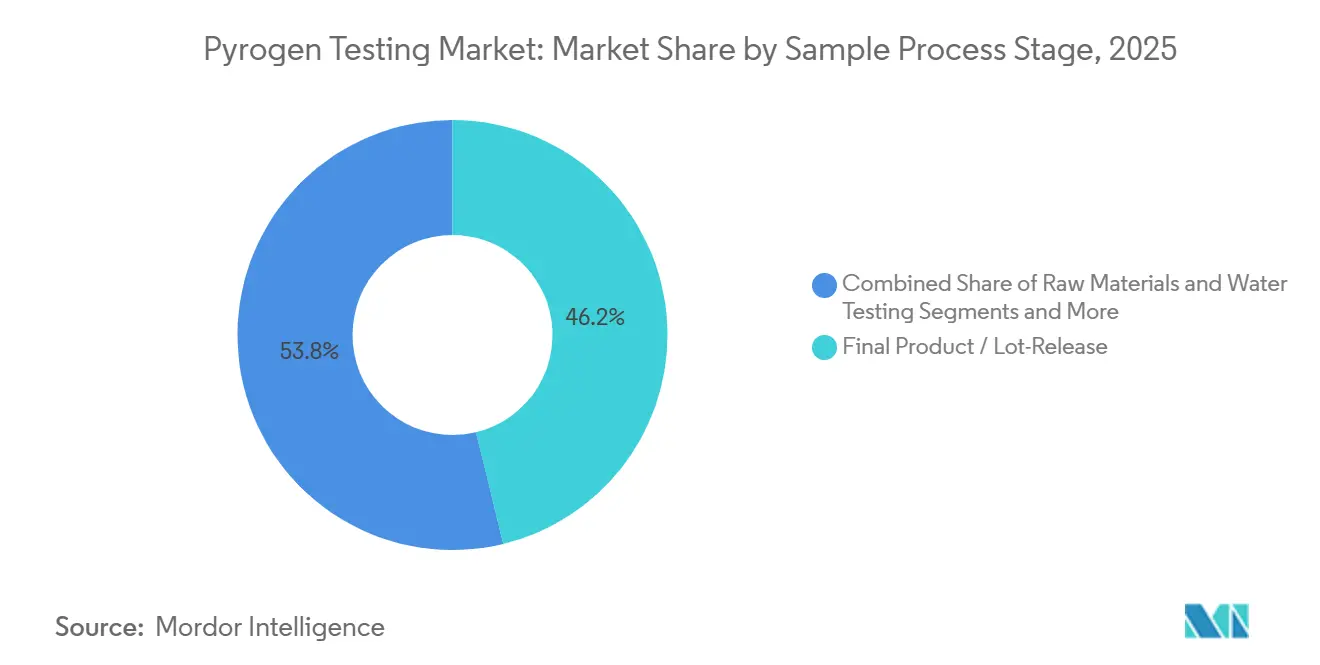

- Por etapa de muestra, las pruebas de producto final y liberación de lotes representaron el 46,21% de los ingresos en 2025, y se proyecta que las pruebas en proceso aumenten a una CAGR del 14,24% en el mismo horizonte.

- Por tipo de prueba, las pruebas LAL representaron el 53,14% de los ingresos en 2025, y se prevé que el Test de Activación de Monocitos registre una CAGR del 15,72% hasta 2031.

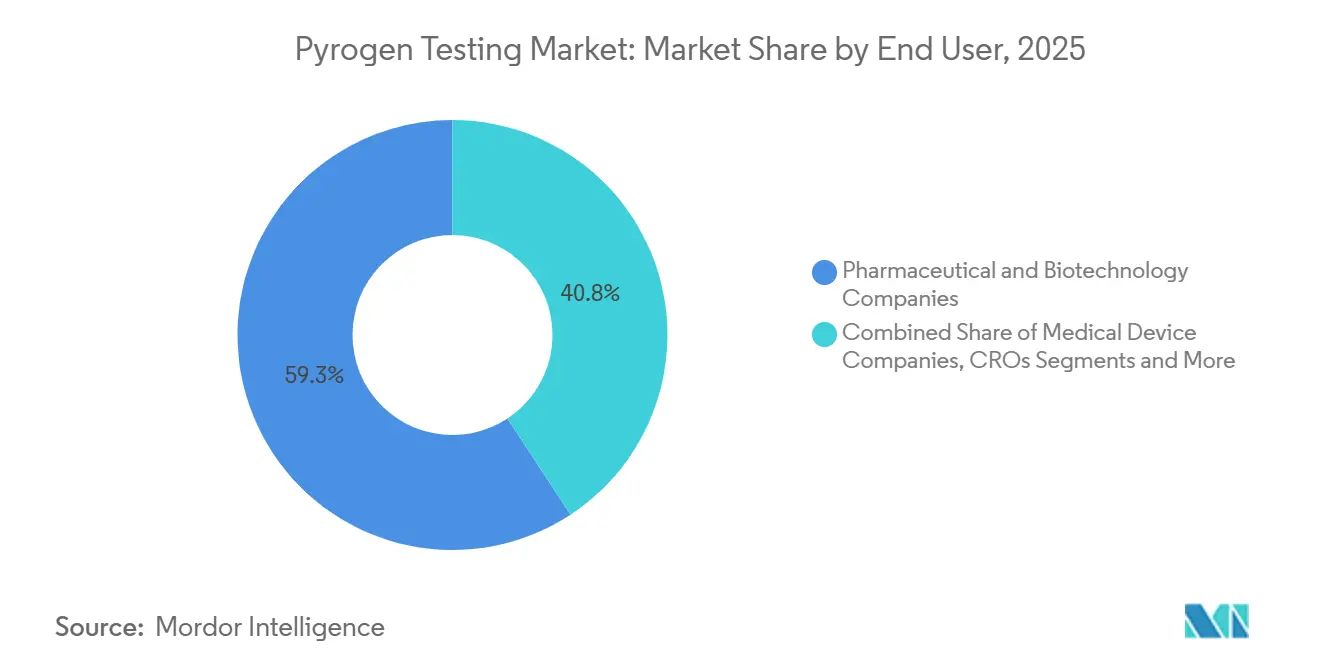

- Por usuario final, las empresas farmacéuticas y de biotecnología generaron el 59,25% de los ingresos en 2025, y los fabricantes de dispositivos médicos están preparados para una CAGR del 13,44% hasta 2031.

- Por geografía, América del Norte aportó el 39,14% de los ingresos en 2025, y se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 13,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Pirógenos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del pipeline de biológicos y vacunas | +2.3% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Límites de endotoxinas en las revisiones de USP <85>/Ph. Eur. 2.6.14 | +2.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Externalización a CROs y CDMOs | +1.8% | Global, más rápido en India y China | Mediano plazo (2-4 años) |

| Analizadores microfluídicos listos para la automatización | +1.6% | América del Norte, Europa, ������ó�� | Mediano plazo (2-4 años) |

| Eliminación progresiva de pruebas en conejos en la UE | +1.9% | Europa, con efecto secundario en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Ventajas de costo del rFC chino | +1.4% | Núcleo APAC, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Expansión del Pipeline de Biológicos y Vacunas

Los reguladores globales aprobaron 46 nuevos medicamentos y 18 biosimilares en 2025, casi todos parenterales, lo que amplía los volúmenes de muestras de control de calidad en cada etapa del bioproceso.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Nuevos Medicamentos del CDER 2025," FDA, fda.gov Múltiples vacunas de ARNm actualizadas para nuevas cepas de COVID-19 incorporaron nuevas líneas de llenado y acabado que exigieron nuevas calificaciones de componentes. Cada anticuerpo monoclonal o terapia con vector viral debe cumplir estrictos límites de ±0,05 UE/mL para la cosecha en la fase ascendente, los grupos en la fase descendente y los viales finales, lo que genera una demanda recurrente en el mercado de pruebas de pirógenos. Los grandes proyectos de capital de Eli Lilly, AstraZeneca y Johnson & Johnson están añadiendo capacidad estéril que comenzará a generar lotes de validación en 2027, consolidando volúmenes de pruebas sostenidos. Los productores de mercados emergentes que buscan el reconocimiento mutuo con las jurisdicciones de la ICH también están actualizando sus infraestructuras de control de calidad, ampliando la huella global del mercado de pruebas de pirógenos.

Límites Obligatorios de Endotoxinas en las Nuevas Revisiones de USP 85 y Ph. Eur. 2.6.14

La actualización de julio de 2025 de la USP reconoce formalmente el rFC como equivalente al LAL una vez demostrada la equivalencia, lo que permite la sustitución del método sin una revalidación completa del expediente.[2]Farmacopea de los Estados Unidos, "Revisión del Capítulo USP <1085> Reconoce el Factor C Recombinante," USP, usp.org En paralelo, la eliminación del método de pirógenos en conejos en Europa, efectiva en julio de 2025, obliga a la adopción inmediata del MAT para los productos destinados a la UE.[3]Dirección Europea para la Calidad de los Medicamentos y Atención Sanitaria, "La Farmacopea Europea Elimina la Prueba de Pirógenos en Conejos," EDQM, edqm.eu Estas políticas armonizadas eliminan la ambigüedad histórica que frenaba las plataformas recombinantes y basadas en células, y comprimen los plazos de cumplimiento para los productos heredados. Los fabricantes de reactivos han respondido con kits MAT de nueva generación que ofrecen una sensibilidad de 0,05 UE/mL, alineándose con los nuevos umbrales farmacopeicos. En conjunto, los cambios normativos refuerzan la base regulatoria del mercado de pruebas de pirógenos.

Externalización a CROs y CDMOs

Los patrocinadores globales están migrando las pruebas de liberación de lotes a laboratorios por contrato para reducir los costos fijos y aprovechar el talento especializado. La incorporación en 2024 por parte de Charles River de servicios de endotoxinas para terapia génica y la expansión del laboratorio GMP de Thermo Fisher en Wisconsin ejemplifican el escalado de capacidad. La externalización también extiende la adopción de analizadores totalmente automatizados que las empresas de biotecnología más pequeñas no podrían justificar internamente, contribuyendo a ampliar tanto los subsegmentos de servicios como de equipos del mercado de pruebas de pirógenos.

Analizadores Microfluídicos Listos para la Automatización

El sistema ENDONEXT de bioMérieux procesa 120 muestras por hora con un 95% de automatización, reduciendo drásticamente el tiempo de intervención manual y las tasas de error. Los diseños basados en cartuchos de Merck eliminan los pasos de preparación de reactivos y permiten las pruebas en la propia sala de llenado y acabado. La integración con el LIMS satisface el 21 CFR Parte 11, reforzando el cumplimiento de la integridad de datos. Los beneficios de rendimiento y cumplimiento posicionan a los analizadores automatizados como el nicho de hardware de más rápido crecimiento dentro del mercado más amplio de pruebas de pirógenos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de validación para MAT y rFC en pymes | -0.8% | Mercados emergentes, pequeños centros de biotecnología | Mediano plazo (2-4 años) |

| Restricciones a la cosecha del cangrejo herradura que limitan el suministro de LAL | -0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Eventos persistentes de Baja Recuperación de Endotoxinas (LER) | -0.6% | Carteras con alto contenido de biosimilares a nivel mundial | Mediano plazo (2-4 años) |

| Reglas divergentes de integridad de datos que complican el retorno de inversión de la automatización | -0.5% | Laboratorios multinacionales en China, India y mercados altamente regulados | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Alto Costo de Validación para las Pymes

Adaptar una sola línea de biológicos a MAT o rFC puede superar los USD 500.000 en gastos de calificación y documentación, una carga que las empresas más pequeñas suelen absorber mediante la externalización en lugar de capitalizar nuevos laboratorios. Este obstáculo de costos ralentiza la transición del mercado de pruebas de pirógenos en las regiones emergentes donde el acceso a un soporte de validación de bajo costo sigue siendo limitado.

Restricciones a la Cosecha del Cangrejo Herradura

La Comisión de Pesca Marina de los Estados Atlánticos limita las cosechas anuales a entre 500.000 y 700.000 cangrejos, y una mortalidad por sangrado del 15% al 30% genera escaseces episódicas de suministro. Los consiguientes picos de precio del lisado empujan a los usuarios hacia el rFC, pero al mismo tiempo amenazan los calendarios de producción en tiempo real de los fabricantes que no pueden revalidar rápidamente, añadiendo volatilidad al mercado de pruebas de pirógenos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Instrumentos Impulsan la Próxima Ola de Expansión

Los kits y reactivos aportaron el 56,67% de los ingresos de 2025, lo que subraya el modelo de maquinilla y cuchillas que ancla el tamaño del mercado de pruebas de pirógenos para los consumibles. Sin embargo, los instrumentos están preparados para una CAGR del 13,62% hasta 2031, a medida que los fabricantes instalan sistemas microfluídicos para combatir la escasez de mano de obra y comprimir los plazos de liberación. Los lectores automatizados se integran perfectamente con el LIMS, satisfaciendo las expectativas de integridad de datos y apoyando los flujos de trabajo de bioprocesamiento continuo. Los cartuchos propietarios garantizan ingresos recurrentes, reforzando la fidelización de proveedores. Los servicios —principalmente las pruebas de liberación de lotes de CRO— siguen siendo atractivos para los clientes de biotecnología en etapa temprana que carecen de control de calidad interno, canalizando volúmenes incrementales hacia el mercado de pruebas de pirógenos.

La disponibilidad de mano de obra y el escrutinio de las pistas de auditoría aceleran los desembolsos de capital para analizadores totalmente integrados, ejemplificados por la plataforma basada en cartuchos de Merck que permite a los no especialistas realizar pruebas directamente en las salas de llenado y acabado. Si bien los consumibles seguirán siendo el mayor grupo de ingresos, la adopción de hardware eleva los precios de venta promedio y amplía la participación en el mercado de pruebas de pirógenos de los proveedores de instrumentos de alto margen.

Por Tecnología de Detección: Los Métodos Recombinantes y Basados en Células Ganan Terreno

Los ensayos basados en animales representaron el 72,52% de la participación del mercado de pruebas de pirógenos en 2025; sin embargo, se prevé que las plataformas de Factor C recombinante y MAT registren una CAGR del 14,77% hasta 2031. El Capítulo USP <1085>, vigente desde febrero de 2026, ahora permite la sustitución por rFC una vez demostrada la equivalencia, eliminando la última barrera importante para los métodos libres de animales. La eliminación de la prueba en conejos en Europa obliga a adoptar el MAT para todos los productos nuevos y heredados enviados a la UE, comprimiendo los plazos para la validación basada en células.

Los proveedores chinos venden kits de rFC entre un 30% y un 40% por debajo de los precios occidentales del LAL, ampliando la adopción en las instalaciones de APAC y aumentando el tamaño del mercado de pruebas de pirógenos para las soluciones recombinantes. El LAL mantiene su primacía en las BLAs heredadas, pero enfrenta perturbaciones episódicas de suministro cuando se ajustan las cuotas del cangrejo herradura. Los dispositivos de cartuchos rápidos ahora ofrecen resultados cuantitativos en 30 minutos, lo que demuestra que la velocidad y la claridad regulatoria juntas están inclinando la combinación tecnológica lejos del lisado animal.

Por Etapa de Muestra/Proceso: Las Pruebas en Proceso Aumentan con el Bioprocesamiento Continuo

El producto final y la liberación de lotes representaron el 46,21% de los ingresos de 2025, lo que subraya su centralidad en la disposición de lotes. Sin embargo, se prevé que las pruebas en proceso escalen a una CAGR del 14,24% hasta 2031, a medida que la cromatografía de múltiples columnas y los reactores de perfusión multiplican los nodos de muestreo por lote, ampliando el tamaño del mercado de pruebas de pirógenos vinculado a los grupos de las fases ascendente y descendente. Los lectores automatizados que manejan 120 muestras por hora permiten el monitoreo en tiempo real en lugar de la confirmación al final del proceso, alineándose con los principios de calidad por diseño.

El cribado de materias primas se está expandiendo a medida que los proveedores de bolsas y tuberías de un solo uso deben certificar bajas cargas de endotoxinas antes del envío. La norma ISO 10993-1:2025 destaca la pirogenicidad como un peligro biológico sistémico, lo que lleva tanto a los fabricantes de dispositivos como de biológicos a adoptar puntos de control más tempranos. Las pruebas de enjuague de dispositivos médicos siguen siendo la porción más pequeña, pero están aumentando a medida que los nuevos estándares de implantes ajustan los límites aceptables de endotoxinas. En general, la migración hacia el muestreo en proceso eleva los volúmenes de pruebas mucho antes de la etapa del vial final.

Por Tipo de Prueba: El MAT Lidera el Crecimiento, el LAL Mantiene su Posición Heredada

El LAL aportó el 53,14% de los ingresos de 2025 y sigue profundamente arraigado en las presentaciones históricas. Sin embargo, se prevé que el MAT crezca un 15,72% anual, la tasa más rápida del segmento, tras la entrada en vigor de la prohibición de la prueba en conejos en Europa en julio de 2025. El kit PyroMAT de MilliporeSigma alcanza una sensibilidad de 0,05 UE/mL, satisfaciendo los nuevos umbrales farmacopeicos y garantizando una amplia cobertura de pirógenos.

La adopción del Factor C recombinante se acelera donde convergen las consideraciones de precio y ética, especialmente en APAC. Por el contrario, los ensayos en conejos se reducen en todas partes excepto en los mercados sin prohibiciones explícitas, pero incluso allí el escrutinio ético está aumentando. En conjunto, estos cambios redistribuyen la participación del mercado de pruebas de pirógenos hacia las plataformas libres de animales, dejando al LAL como una línea de base en declive pero aún significativa.

Por Usuario Final: Farmacéutica y Biotecnología Dominan, los Dispositivos Médicos se Aceleran

Las empresas farmacéuticas y de biotecnología generaron el 59,25% de los ingresos de 2025, ancladas por los anticuerpos monoclonales, las vacunas de ARNm y los vectores virales que impulsan la liberación de lotes de alta frecuencia. Se proyecta que los fabricantes de dispositivos médicos registren una CAGR del 13,44% hasta 2031, impulsados por las revisiones de la norma ISO 10993 que imponen controles más estrictos de toxicidad sistémica y pirogenicidad.

Las CROs y CDMOs escalan la capacidad más rápidamente porque la externalización reduce los costos fijos para los patrocinadores más pequeños. La adquisición en 2024 por parte de Charles River de servicios de pruebas de vectores virales amplió su cartera de servicios de endotoxinas, reforzando la tendencia hacia centros especializados de control de calidad de terceros. Los laboratorios académicos tienen una participación menor, pero ganan volumen gracias a la investigación de vacunas financiada por el gobierno que ahora requiere documentación a nivel GMP. En conjunto, la farmacéutica y la biotecnología siguen siendo los anclas de volumen, mientras que las empresas de dispositivos inyectan nuevo impulso al crecimiento.

Análisis Geográfico

América del Norte representó el 39,14% de los ingresos de 2025, impulsada por el denso pipeline biofarmacéutico de los Estados Unidos y las frecuentes aprobaciones de parenterales. El reconocimiento formal del rFC por parte de la USP probablemente catalizará las sustituciones de métodos, ampliando las oportunidades de integración de software y equipos en la región. �䲹�Բ���á y ��é�澱���� muestran un crecimiento constante a medida que se expande la relocalización del llenado y acabado estéril.

Europa sigue como la segunda región más grande. La eliminación de la prueba en conejos en julio de 2025 obliga a la adopción del MAT en todo el continente, desencadenando compras de equipos y kits. Alemania, el Reino Unido y Francia continúan siendo los pilares de la demanda, mientras que Europa del Este gana participación a través de la externalización de biosimilares.

Se proyecta que ��������-�ʲ���í�ھ����� lidere el crecimiento con una CAGR del 13,63% hasta 2031, impulsada por la capacidad doméstica de rFC de China y las crecientes ambiciones de exportación de medicamentos estériles de India. ������ó�� y Corea del Sur complementan el panorama regional con actualizaciones de automatización para compensar el envejecimiento de la fuerza laboral técnica. Oriente Medio y África, junto con América del Sur, siguen siendo mercados incipientes pero atractivos a medida que las empresas multinacionales y los gobiernos locales colaboran en la construcción de instalaciones GMP, sembrando las semillas futuras para el mercado de pruebas de pirógenos.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los proveedores históricos de lisado —Associates of Cape Cod, Charles River, Lonza— compiten en sensibilidad y prestigio regulatorio, mientras que bioMérieux, Merck y Sartorius apuntan a dominar la capa de automatización con hardware listo para análisis. Los nuevos participantes chinos ACROBiosystems y Hzymes Biotech aprovechan las ventajas de costo para penetrar en APAC y los mercados emergentes, obligando a los actores establecidos a agrupar consumibles, software y acuerdos de servicio plurianuales. Las fusiones y adquisiciones estratégicas continúan, destacando la adquisición en 2024 por parte de Charles River de servicios de pruebas de vectores virales, que profundizó su huella de control de calidad en terapia génica. Los proveedores capaces de satisfacer tanto el 21 CFR Parte 11 de la FDA como los criterios de registros electrónicos T/CNHAW 0015-2025 de China están mejor posicionados para ganar contratos globales en múltiples sitios, lo que subraya el cumplimiento normativo como un diferenciador crítico en el mercado de pruebas de pirógenos.

Líderes de la Industria de Pruebas de Pirógenos

-

Merck KGaA

-

Lonza Group

-

Charles River Laboratories International Inc.

-

Associates of Cape Cod Inc.

-

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BETMAT Biotechnology lanzó una cartera de servicios premium de pruebas de endotoxinas sostenibles dirigida a laboratorios de control de calidad de próxima generación.

- Diciembre de 2025: La Farmacopea Europea aprobó una revisión que integra completamente el Factor C recombinante en el capítulo 2.6.14 y elimina las pruebas de pirógenos en conejos con vigencia a partir de enero de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de pruebas de pirógenos como los ingresos generados por kits in vitro, reactivos, instrumentos y servicios por contrato que detectan endotoxinas u otros contaminantes inductores de fiebre en medicamentos parenterales, vacunas, biológicos y dispositivos médicos de alto riesgo.

Los ensayos de endotoxinas del sector ambiental o alimentario, los reactivos de investigación basados en animales y las pruebas de esterilidad rutinarias quedan fuera de este alcance.

Descripción General de la Segmentación

-

Por Producto y Servicio

- Kits y Reactivos

- Instrumentos

- Servicios

-

Por Tecnología de Detección

- Pruebas Basadas en Animales

- Pruebas Recombinantes / Basadas en Células

- Sistemas Rápidos Integrados en Instrumentos

-

Por Etapa de Muestra / Proceso

- Pruebas de Materias Primas y Agua

- En Proceso (Fase Ascendente y Descendente)

- Producto Final / Liberación de Lotes

- Pruebas de Superficie y Enjuague de Dispositivos Médicos

-

Por Tipo de Prueba

- Pruebas de Lisado de Amebocitos de Limulus (LAL)

- Ensayos de Factor C Recombinante (rFC)

- Test de Activación de Monocitos (MAT)

- Prueba de Pirógenos en Conejos

-

Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Empresas de Dispositivos Médicos

- Organizaciones de Investigación por Contrato (CROs)

- Institutos Académicos y de Investigación

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemania

- Francia

- Reino Unido

- Italia

- �����貹ñ��

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de control de calidad en fabricantes de medicamentos, líderes de validación en laboratorios de pruebas por contrato y consultores regulatorios regionales en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones validaron la dispersión de precios de los kits LAL, las tasas de adopción del rFC y los supuestos de rendimiento de los servicios, cerrando brechas que la literatura por sí sola no podía cubrir.

Investigación Documental

Primero examinamos conjuntos de datos abiertos, incluidos los archivos de retiro de la FDA de los Estados Unidos, los certificados EudraGMDP de la EMA, las actualizaciones de los compendios del Capítulo USP <86> y las notas TRS de la Organización Mundial de la Salud, para mapear los cambios en la demanda de pruebas regulatorias. Las estadísticas de organismos como la Federación Internacional de Fabricantes y Asociaciones Farmacéuticas y la Organización Mundial de Aduanas ayudaron a dimensionar la producción global de inyectables y el comercio. Los conocimientos complementarios provienen de los informes 10-K de las empresas, las presentaciones ante la SEC y los medios de comunicación recuperados a través de Dow Jones Factiva, así como de instantáneas financieras en D&B Hoovers. Este trabajo de base multidimensional esbozó el grupo de demanda y los precios de venta típicos. Las fuentes enumeradas son ilustrativas, no exhaustivas; muchas referencias adicionales informaron la recopilación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Una visión híbrida de arriba hacia abajo, que vincula los volúmenes de producción de inyectables y la frecuencia promedio de pruebas de pirógenos por lote, se contrastó con consolidaciones selectivas de abajo hacia arriba de los principales proveedores de kits y laboratorios por contrato para ajustar los totales. Las variables clave incluyen el número de lotes parenterales, las bandas de precios de los reactivos, la penetración de los métodos rFC y MAT, la expansión del pipeline de biológicos regional y la intensidad de la externalización. La regresión multivariante sobre estos impulsores sustenta la previsión 2025-2030, con análisis de escenarios en torno a la adopción del rFC que guían los casos al alza y a la baja.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a datos de envíos externos y normas de crecimiento histórico, seguidos de una revisión por pares. Los informes se actualizan anualmente, y las revisiones intermedias se activan cuando eventos regulatorios o de la cadena de suministro modifican materialmente los supuestos de referencia.

Por Qué la Línea de Base de Pruebas de Pirógenos de Mordor Merece Confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, bases de divisas y cadencias de actualización.

Anclamos nuestra línea de base de 2025 en USD 1,59 mil millones, integrando instrumentos y servicios que algunos editores omiten.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal brecha impulsora |

|---|---|---|

| USD 1,59 mil millones (2025) | ||

| USD 1,47 mil millones (2024) | Consultora Global A | Omite servicios de pruebas; tipos de cambio de 2024 |

| USD 1,30 mil millones (2023) | Revista Especializada B | Año base histórico y geografía limitada |

| USD 1,43 mil millones (2024) | Boutique de Investigación C | Se centra únicamente en consumibles |

En conjunto, la comparación muestra que la disciplinada selección del alcance de Mordor, la normalización de divisas del año en curso y la validación de doble vía proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pruebas de pirógenos hoy?

El tamaño del mercado de pruebas de pirógenos alcanzó USD 1,73 mil millones en 2026 y se proyecta que escale a USD 2,99 mil millones en 2031.

¿Qué región está creciendo más rápido?

Se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 13,63% hasta 2031, el ritmo más rápido a nivel mundial.

¿Qué tecnología está reemplazando las pruebas de pirógenos en conejos en Europa?

El Test de Activación de Monocitos se ha convertido en la alternativa obligatoria, con plena aplicación a partir de julio de 2025.

¿Por qué el Factor C recombinante está ganando popularidad?

Las revisiones farmacopeicas en los Estados Unidos y Europa ahora reconocen el rFC como equivalente al LAL, eliminando las barreras regulatorias previas.

¿Qué desafíos enfrentan los pequeños fabricantes al adoptar MAT o rFC?

Los gastos de validación pueden superar los USD 500.000 por línea de producto, un obstáculo significativo para las pymes con capital limitado.

¿Cómo están abordando los proveedores la escasez de lisado de cangrejo herradura?

Los proveedores están expandiendo las plataformas recombinantes y basadas en cartuchos, mientras que los reguladores fomentan la adopción del rFC para aliviar la presión sobre el suministro.

Última actualización de la página el: