Tamaño y �ʲ����پ������貹����ó�� del Mercado de Software de Minería de Procesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

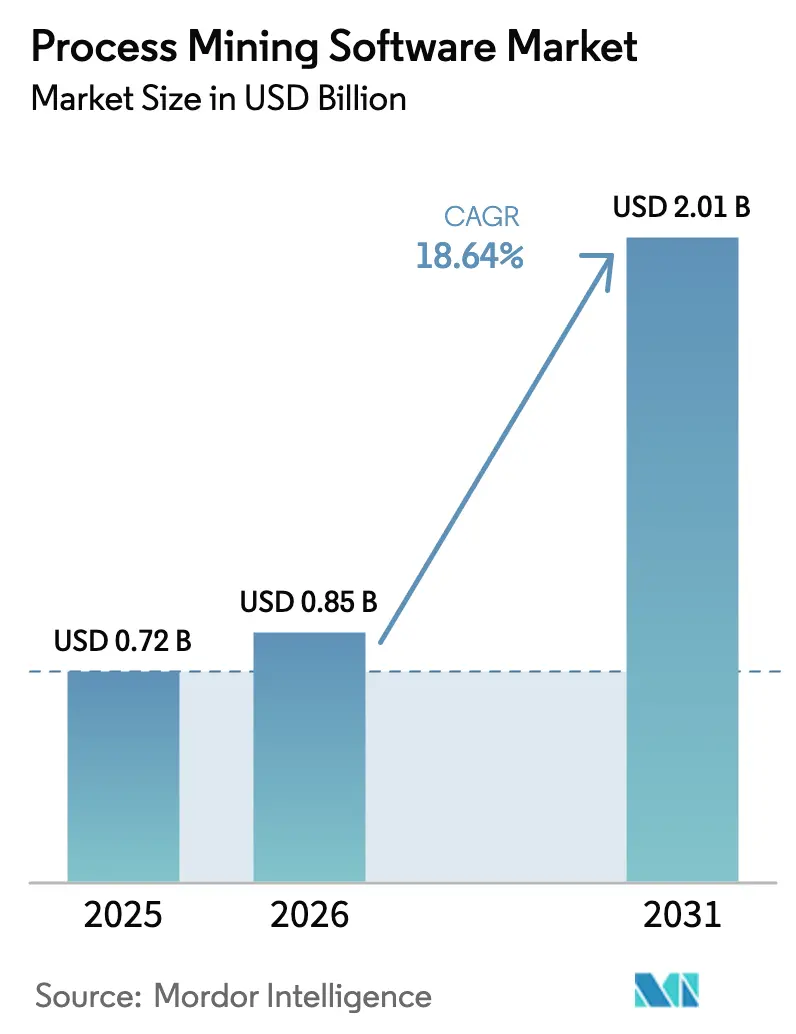

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.64% CAGR |

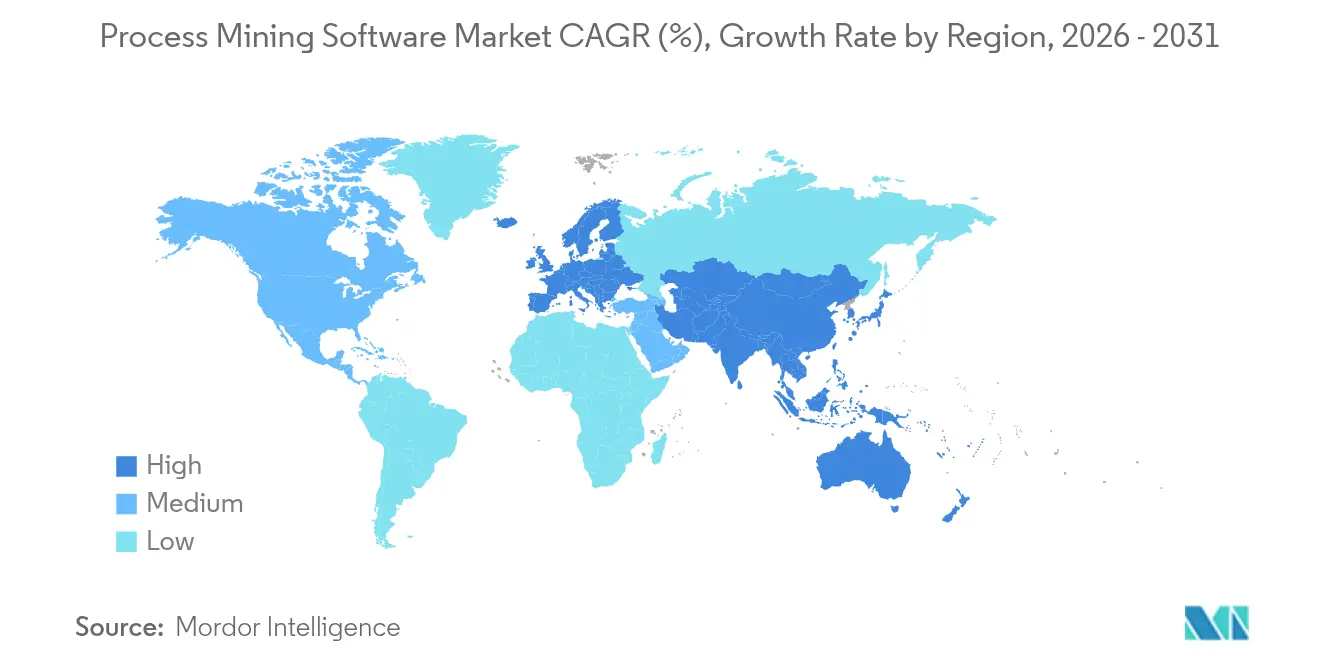

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Minería de Procesos por ����������

El tamaño del mercado de software de minería de procesos en 2026 se estima en USD 0,85 mil millones, creciendo desde el valor de 2025 de USD 0,72 mil millones con proyecciones para 2031 que muestran USD 2,01 mil millones, creciendo a una CAGR del 18,64% durante 2026-2031. La creciente urgencia empresarial por visualizar flujos de trabajo complejos entre sistemas, combinada con las presiones de cumplimiento normativo, continúa acelerando las decisiones de compra. Las mejoras de inteligencia artificial integradas en las plataformas líderes ahora detectan cuellos de botella que las herramientas convencionales de gestión de procesos de negocio raramente identifican, amplificando el retorno de la inversión para los adoptantes tempranos. Las estrategias de nube como primera opción dominan los nuevos despliegues, y los proveedores agrupan cada vez más conectores de minería de tareas para ampliar la accesibilidad para las pequeñas y medianas empresas. Mientras tanto, una amenaza moderada pero creciente de dependencia del proveedor impulsa a los compradores a favorecer arquitecturas de conectividad abierta.

Conclusiones Clave del Informe

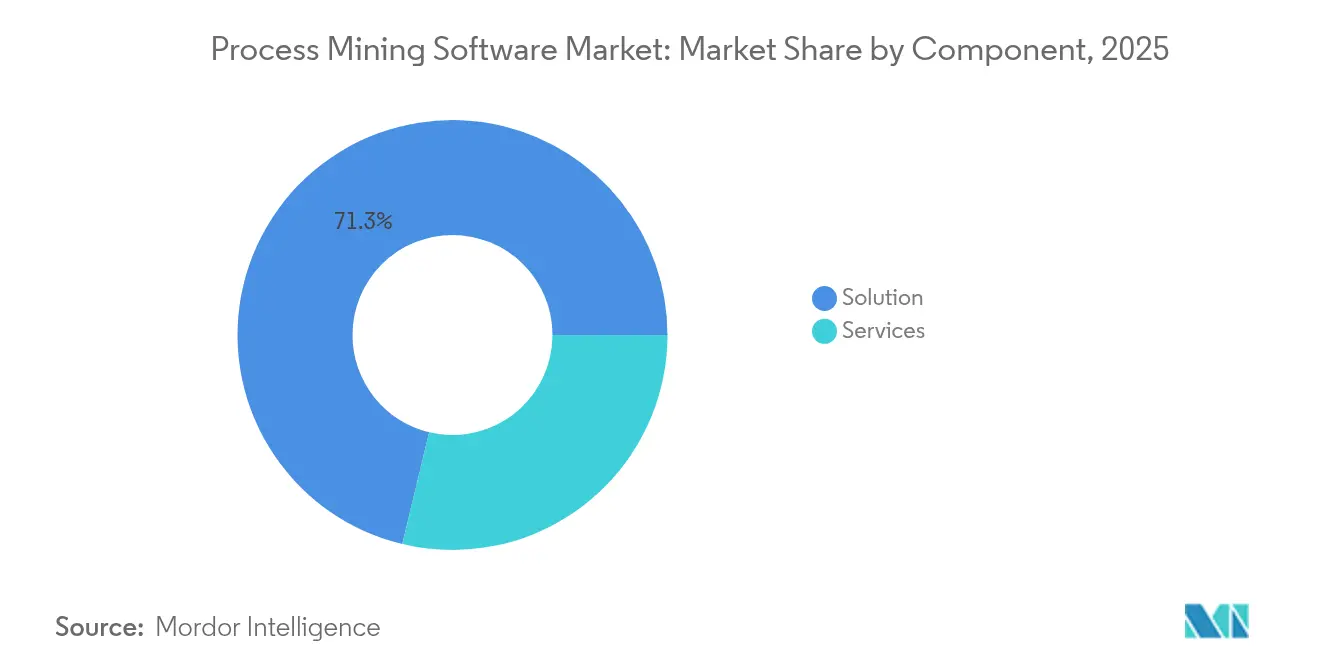

- Por componente, el segmento de ���DZ��ܳ���ó�� retuvo el 71,25% de la participación del mercado de software de minería de procesos en 2025, mientras que Servicios avanza a una CAGR del 35,12% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron el 66,80% del tamaño del mercado de software de minería de procesos en 2025; se prevé que la nube se expanda a una CAGR del 32,47% hasta 2031.

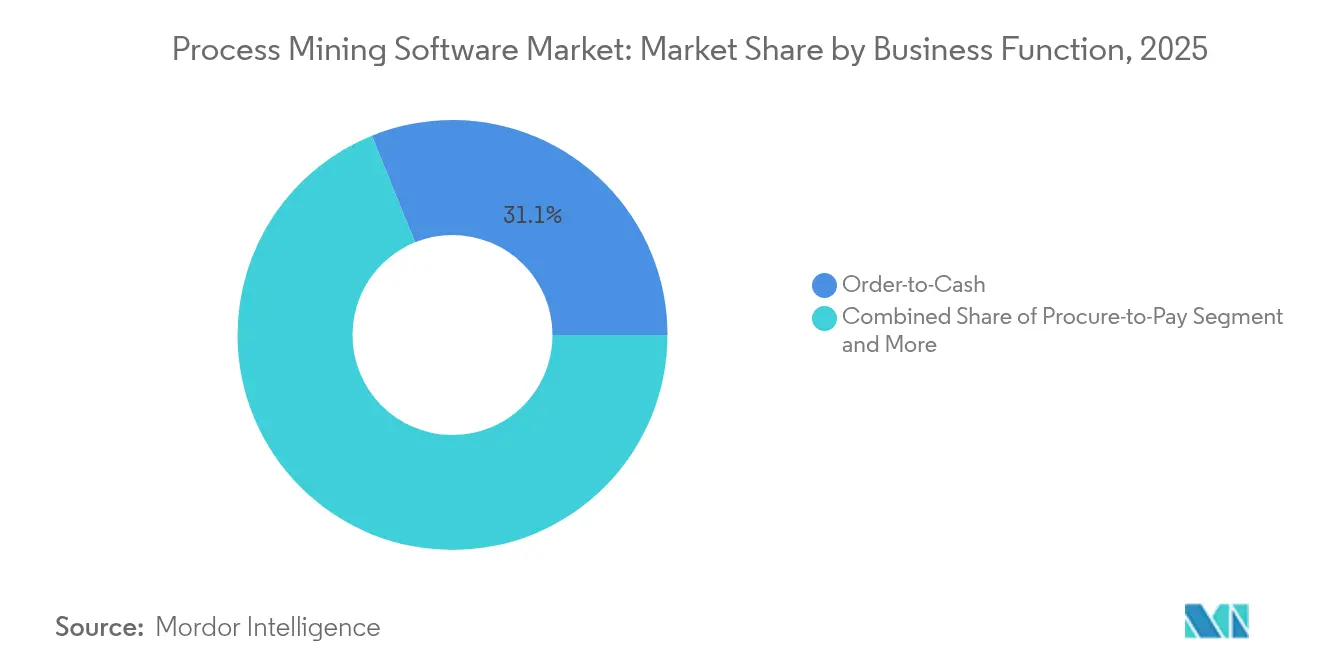

- Por función empresarial, Order-to-Cash mantuvo una participación de ingresos del 31,12% en 2025; Servicio y Soporte al Cliente es el de mayor crecimiento con una CAGR del 26,38% hasta 2031.

- Por industria de usuario final, Banca, Servicios Financieros y Seguros (BFSI) lideró con una participación del 23,40% en 2025, mientras que se proyecta que Salud ascienda a una CAGR del 24,62% hasta 2031.

- Por geografía, Europa comandó el 44,20% de la participación del mercado de software de minería de procesos en 2025; ��������-�ʲ���í�ھ����� se acelera a una CAGR del 24,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Minería de Procesos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de transformación digital | +6.2% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente necesidad de cumplimiento normativo y auditoría | +4.8% | Europa y América del Norte, en expansión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Integración con RPA e hiperautomatización | +3.9% | Global, liderada por América del Norte | Mediano plazo (2-4 años) |

| Modelos de implementación con nube como primera opción | +2.7% | Global, mayor adopción en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Los conectores de minería de tareas habilitan la adopción por parte de las Pymes | +1.4% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Transparencia en la cadena de suministro impulsada por ESG | +0.8% | Europa y América del Norte, con efecto regulatorio en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Mandatos de transformación digital

Las empresas continúan situando los resultados de la transformación digital en el centro de sus agendas estratégicas. A medida que los mapas de flujo de trabajo heredados no logran capturar las interacciones reales entre sistemas, el mercado de software de minería de procesos se beneficia de herramientas que reconstruyen la ejecución de extremo a extremo en tiempo casi real. NEC Corporation redujo 700 horas de manejo manual de datos tras implementar Celonis, liberando al personal para tareas de mayor valor mientras aceleraba las aprobaciones de facturas[1]Celonis, "NEC impulsa la excelencia en cuentas por pagar con Minería de Procesos," celonis.com. Las organizaciones ahora ven la inteligencia de procesos basada en datos como un elemento fundamental de los programas de transformación más amplios, en lugar de un complemento de análisis de nicho.

Requisitos de cumplimiento normativo y auditoría

Las estrictas regulaciones en finanzas, salud y manufactura impulsan la demanda de visibilidad de procesos auditables. IBM Process Mining ayudó a Credito Emiliano a reducir el tiempo de aprobación de tarjetas de crédito de 4 días a 1 día, generando ahorros anuales de EUR 500.000 (USD 565.000) y garantizando el cumplimiento de las normas. El monitoreo automatizado del cumplimiento reduce los costos de auditoría y proporciona un rastro de auditoría defendible, convirtiendo a la minería de procesos en una opción preferida para las organizaciones que se preparan para revisiones externas.

Integración con RPA e hiperautomatización

Las sinergias entre la minería de procesos y la automatización robótica de procesos se intensifican porque los análisis de descubrimiento identifican candidatos de automatización de alto rendimiento. La plataforma de UiPath unifica ambas capacidades, un factor que mantuvo a la empresa en el cuadrante de liderazgo de la evaluación 2025 de Everest Group. La optimización de ciclo cerrado —desde la detección hasta la ejecución— acorta los ciclos de implementación y sustenta las hojas de ruta de hiperautomatización empresarial.

Implementación con nube como primera opción

Los modelos de servicio en la nube reducen drásticamente el gasto inicial en infraestructura al tiempo que ofrecen escala elástica para la ingesta de registros de eventos. Las arquitecturas multiinquilino también acortan los plazos de prueba de concepto. El lanzamiento en la nube de SAP Signavio en 2024 subrayó cómo los proveedores de plataformas ahora posicionan el Software como Servicio como opción predeterminada, incluso para clientes altamente regulados, tras obtener las certificaciones de seguridad requeridas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de implementación y riesgo de privacidad de datos | -3.2% | Global, mayor impacto en el segmento de Pymes sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de analistas especializados en minería de procesos | -2.1% | Global, aguda en los mercados emergentes de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Baja calidad de registros de eventos en sistemas OT/TI heredados | -1.8% | Regiones con alta concentración manufacturera y sistemas más antiguos | Largo plazo (≥ 4 años) |

| Dependencia del proveedor mediante modelos de datos propietarios | -1.3% | Global, escrutinio regulatorio en Europa | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Alto costo de implementación y preocupaciones de privacidad

El costo total de propiedad se extiende más allá de las licencias de software hacia capas de integración de datos, gestión del cambio y gobernanza. Las empresas más pequeñas tienen dificultades para presupuestar tanto la tecnología como los honorarios de consultoría. Los registros de eventos detallados a menudo contienen información de identificación personal, lo que obliga a las organizaciones a invertir en anonimización y controles de acceso basados en roles para cumplir con el RGPD y estatutos similares[3]arXiv, "Desafíos de privacidad en la minería de procesos: una revisión del impacto del RGPD," arxiv.org. Estas salvaguardas adicionales alargan los plazos de los proyectos y diluyen el retorno de la inversión a corto plazo.

Escasez de talento especializado

La inteligencia de procesos efectiva depende de analistas que combinen conocimiento del dominio con competencia en ciencia de datos. La escasez de talento impulsa la dependencia de la consultoría externa, lo que a su vez infla los presupuestos de los proyectos. La brecha entre oferta y demanda es especialmente apremiante en los mercados en desarrollo de ��������-�ʲ���í�ھ�����, donde los profesionales certificados siguen siendo escasos, lo que retrasa los despliegues a gran escala y modera la tasa de penetración a corto plazo del mercado de software de minería de procesos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios superan a las Soluciones

Las licencias de ���DZ��ܳ���ó�� generaron el 71,25% de los ingresos de 2025, asegurando una posición dominante en el mercado de software de minería de procesos. Sin embargo, se proyecta que los Servicios crezcan a una CAGR del 35,12%, ya que las empresas buscan asistencia personalizada en implementación, capacitación y optimización. La divergencia subraya una fase de maduración en la que el valor realizado, y no las características del software, diferencia a los proveedores.

Los ingresos por Servicios crecen a través de compromisos gestionados que proporcionan monitoreo continuo y recalibración de KPI. Las alianzas de consultoría, como la asociación entre Celonis y McKinsey, combinan plataformas de análisis con manuales de transformación, posicionando los brazos de servicios profesionales como centros de beneficio y reforzando la dependencia proveedor-cliente en ciclos plurianuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La dominancia de la nube se intensifica

La nube mantuvo una participación del 66,80% en 2025 y está en camino de alcanzar una CAGR del 32,47%, mientras que los despliegues locales retroceden ante las comparaciones de costo y agilidad. El tamaño del mercado de software de minería de procesos para despliegues en la nube podría superar los USD 1,43 mil millones para 2031 si el pronóstico se cumple según lo previsto. El Software como Servicio permite una iteración rápida, colaboración en tiempo real y precios basados en el consumo, atrayendo incluso a industrias reguladas a medida que las plataformas obtienen certificaciones ISO 27001 y SOC 2.

Los modelos híbridos siguen siendo relevantes en jurisdicciones con soberanía de datos, aunque la creciente paridad en certificaciones de seguridad erosiona constantemente la ventaja de control de las configuraciones locales. Los proveedores ahora lanzan nuevas funciones de inteligencia artificial primero para los usuarios de la nube, incentivando a los clientes a migrar para obtener acceso anticipado.

Por Función Empresarial: Aceleración del servicio al cliente

Los procesos Order-to-Cash aún anclan el 31,12% de los ingresos de 2025, asegurando la mayor porción del mercado de software de minería de procesos. Sin embargo, se prevé que las funciones de Servicio y Soporte al Cliente se expandan a una CAGR del 26,38%, reflejando un giro hacia la diferenciación basada en la experiencia. Las complejas interacciones multicanal generan ricos rastros de datos que los motores de análisis convierten en mejoras en el tiempo de respuesta y la resolución en el primer contacto.

Las organizaciones también extienden la inteligencia de procesos a los flujos de trabajo de Adquisiciones, Hire-to-Retire y gestión de servicios de TI, señalando un futuro en el que los silos operativos son reemplazados por visibilidad a nivel empresarial. Esta diversificación respalda el crecimiento recurrente de licencias y protege a los proveedores de los riesgos de dependencia de una sola función.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La salud se dispara

BFSI mantuvo una participación del 23,40% en 2025 gracias a los casos de uso de lucha contra el lavado de dinero y aprobación de créditos. Sin embargo, la adopción en Salud está aumentando a una CAGR del 24,62% a medida que los proveedores buscan la optimización de las rutas de los pacientes y el cumplimiento normativo. Estudios publicados en BMC Medical Informatics and Decision Making destacan reducciones medibles en los tiempos de espera cuando la minería de procesos guía la programación y la asignación de recursos.

Las entidades de Manufactura, TI y Telecomunicaciones, y el Sector Público también aceleran los despliegues para reconciliar las interrupciones en la cadena de suministro y modernizar la prestación de servicios a los ciudadanos. La diversidad de industrias amplía el mercado total direccionable y posiciona a los proveedores para un crecimiento prolongado más allá de los primeros puntos de apoyo en los servicios financieros.

Análisis Geográfico

Europa lideró los ingresos de 2025 gracias a una arraigada cultura de procesos y estrictos marcos de cumplimiento normativo. Las empresas industriales alemanas —Siemens, BMW, Lufthansa— aprovechan la minería de procesos para armonizar las cadenas de suministro globales, ilustrando cómo el mercado de software de minería de procesos escala en ecosistemas de manufactura complejos. El registro continuo de auditorías ofrece el doble beneficio de la mitigación de riesgos y la mejora del rendimiento, convirtiendo la adopción en una prioridad a nivel de consejo directivo.

El impulso de ��������-�ʲ���í�ھ����� se sustenta en proyectos acelerados de Industria 4.0 y la expansión de los presupuestos de transformación digital. Los incentivos gubernamentales en ������ó��, China e India subsidian parcialmente la modernización de fábricas, que a menudo incluye componentes de minería de procesos para monitorear el rendimiento y la calidad. Los proveedores logran victorias rápidas al agrupar la detección de anomalías impulsada por inteligencia artificial adaptada a las estructuras locales de la cadena de suministro.

América del Norte sigue siendo un semillero de innovación de productos, albergando muchas sedes de ingeniería de plataformas y startups en etapa temprana que incorporan nuevas funciones de aprendizaje automático. Las instituciones de salud aprovechan la minería de procesos para mejorar la eficiencia del flujo de pacientes bajo modelos de atención basada en valor, creando un flujo de ingresos recurrente para los proveedores con ofertas que cumplen con HIPAA.

Panorama Competitivo

El mercado de software de minería de procesos está moderadamente concentrado. Celonis, UiPath e IBM combinados capturaron ligeramente más del 40% de los ingresos de 2024. Celonis aprovecha su sistema de gestión de ejecución para vender módulos de orquestación adicionales, mientras que la suite de automatización unificada de UiPath profundiza la dependencia del cliente al fusionar las capacidades de descubrimiento y ejecución. IBM se diferencia a través de conectores de nube híbrida y mainframe que resuenan con empresas altamente reguladas.

Especialistas como Apromore y QPR Software compiten en flexibilidad de código abierto y plantillas verticales de nicho. Startups como Skan.ai introducen agentes de inteligencia artificial que generan automáticamente mapas de procesos sin registros de eventos predefinidos, atrayendo a clientes con madurez de datos limitada. Las alianzas estratégicas proliferan: Celonis se unió a Microsoft Fabric en 2025 para enriquecer los análisis integrados, y Software AG desinvirtió activos de integración para centrarse en ARIS, señalando realineaciones de cartera para capturar ingresos de análisis de mayor margen.

Surgen disputas legales en torno a la propiedad de los datos. La demanda de Celonis contra SAP en 2025 subraya las preocupaciones de los compradores sobre los modelos de datos propietarios que restringen el análisis entre plataformas, intensificando el enfoque en las API abiertas y los conectores estandarizados. Las solicitudes de patentes sobre monitoreo de calidad de datos y registro resistente a manipulaciones, especialmente por parte de Palantir, indican que las estrategias de propiedad intelectual son una palanca competitiva fundamental de cara al futuro.

Líderes de la Industria de Software de Minería de Procesos

IBM Corporation

Microsoft Corporation

SAP SE

Software AG

Celonis SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Celonis amplió la colaboración con Microsoft para integrar la inteligencia de procesos en Microsoft Fabric, integrando datos analíticos y operativos para obtener información unificada.

- Mayo de 2025: Celonis se asoció con Lobster para extender la inteligencia de procesos impulsada por inteligencia artificial a ecosistemas de aplicaciones empresariales más amplios.

- Marzo de 2025: UiPath publicó ingresos del cuarto trimestre del año fiscal 2025 de USD 424 millones e introdujo las funciones Autopilot y Agent Builder para la automatización mejorada con inteligencia artificial.

- Enero de 2025: Celonis lanzó cuatro nuevas Aplicaciones de Plataforma, incluidas el Centro de Control de Gestión de Reclamaciones y la Gestión del Ciclo de Vida del Desarrollo de Software, para ofrecer soluciones industriales listas para usar.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de software de minería de procesos como los ingresos generados por aplicaciones basadas en licencia o suscripción que descubren, monitorean y optimizan automáticamente los flujos de trabajo empresariales mediante la lectura de registros de eventos con marca de tiempo de sistemas ERP, CRM y sistemas transaccionales relacionados. Esto incluye tanto plataformas de uso exclusivo como suites integradas que ofrecen la misma funcionalidad principal.

Exclusión del Alcance: Las herramientas independientes de minería de tareas, el software genérico de inteligencia empresarial y los servicios profesionales no relacionados quedan fuera del límite.

Descripción General de la Segmentación

- Por Componente

- ���DZ��ܳ���ó��

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Función Empresarial

- Order-to-Cash

- Procure-to-Pay

- Servicio y Soporte al Cliente

- Otros (Hire-to-Retire, etc.)

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Manufactura

- Salud

- Logística y Transporte

- Sector Público y Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con gerentes de producto en las principales empresas de software, integradores de sistemas que ejecutan despliegues en vivo en Europa, América del Norte y ��������-�ʲ���í�ھ�����, y equipos propietarios de procesos en BFSI, salud y manufactura. Estas conversaciones aclararon el número promedio de licencias, los descuentos en licencias, los obstáculos de adopción y los pulsos de demanda regional, permitiéndonos alinear los supuestos con la realidad de primera línea.

Investigación Documental

Comenzamos con conjuntos de datos macroeconómicos y tecnológicos de libre acceso de Eurostat, la Encuesta de TIC del Censo de los Estados Unidos y el Banco de Pagos Internacionales, y luego incorporamos las ratios de uso de software reportadas por grupos comerciales como la Business Software Alliance. Las huellas de los proveedores, las bandas de precios y los flujos de financiación se mapearon a partir de presentaciones 10-K, presentaciones para inversores, archivos de Dow Jones Factiva y familias de patentes en Questel. Las divisiones de carga de trabajo en la nube y los indicadores de volumen de registros se extrajeron de notas de seguimiento de IDC y repositorios públicos de GitHub. Las fuentes citadas aquí son ilustrativas; muchos otros registros públicos informaron la recopilación y verificación de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los gastos globales en software empresarial, que se distribuyen utilizando las tasas de penetración de análisis de flujo de trabajo y la participación en la nube. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba que multiplican los precios de venta promedio muestreados por los puestos de usuario activos capturados durante el trabajo primario. Los indicadores clave del modelo incluyen (i) el porcentaje de empresas que ejecutan automatización robótica de procesos, (ii) el tamaño medio del registro de eventos por proceso, (iii) la ratio de despliegue en la nube y (iv) la erosión anual del precio de suscripción. Los pronósticos para 2025-2030 se basan en regresión multivariante contra el PIB por empleado, la intensidad del gasto en TI y las puntuaciones de madurez digital, con análisis de escenarios que absorben choques económicos. Las brechas de datos en las acumulaciones de proveedores se salvan mediante triangulación con registros de envíos y verificaciones de canales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, pruebas de varianza frente a ratios históricas y análisis de anomalías frente a métricas independientes. Los informes se actualizan cada año, con revisiones intermedias si fusiones y adquisiciones importantes, rondas de financiación o regulaciones alteran materialmente la demanda, para que los clientes reciban la visión más actualizada.

Por Qué Nuestra Base de Referencia del Software de Minería de Procesos Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas agrupan herramientas de análisis adyacentes, aplican diferentes curvas de precio promedio o actualizan a intervalos irregulares. El alcance disciplinado de Mordor, el ritmo de actualización anual y el modelado mixto producen un punto de referencia más estable para los planificadores.

La comparación muestra que, al seleccionar un alcance enfocado y validar cada entrada, Mordor ofrece una base de referencia equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,72 mil millones (2025) | ||

| USD 2,46 mil millones (2024) | Consultora Global A | Agrupa ingresos de minería de tareas y consultoría; asume una rápida adopción liderada por RPA |

| USD 1,40 mil millones (2024) | Firma Analista de la Industria B | Utiliza precios de lista sin descuentos regionales; cuenta únicamente puestos en la nube |

| USD 1,80 mil millones (2023) | Editorial de Investigación C | Base de referencia más antigua y CAGR lineal; validación primaria limitada |

La comparación muestra que, al seleccionar un alcance enfocado y validar cada entrada, Mordor ofrece una base de referencia equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de minería de procesos para 2031?

Se espera que el mercado alcance USD 2,01 mil millones para 2031, creciendo a una CAGR del 18,64%.

¿Qué modo de implementación crece más rápido?

Los despliegues en la nube se están expandiendo a una CAGR del 32,47%, superando a las alternativas locales debido a la escalabilidad y los menores costos iniciales.

¿Por qué la adopción en el sector salud está creciendo tan rápidamente?

Los proveedores de salud utilizan la minería de procesos para optimizar las rutas de los pacientes y cumplir con los estrictos requisitos regulatorios, impulsando una CAGR del 24,62% en el sector.

¿Cómo trabajan juntos la minería de procesos y la RPA?

La minería de procesos descubre candidatos de automatización, mientras que la RPA ejecuta esas tareas, creando un ciclo de retroalimentación que acelera la optimización del flujo de trabajo de extremo a extremo.

¿Cuál es la mayor restricción que dificulta una adopción más amplia?

Los altos costos de implementación combinados con la carga del cumplimiento de la privacidad de datos representan la mayor barrera a corto plazo, particularmente para las pequeñas y medianas empresas.

¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� lidera con una CAGR del 24,91%, impulsada por la modernización manufacturera y las iniciativas de digitalización gubernamental.

Última actualización de la página el: