Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ultrasonido en el Punto de Atención

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

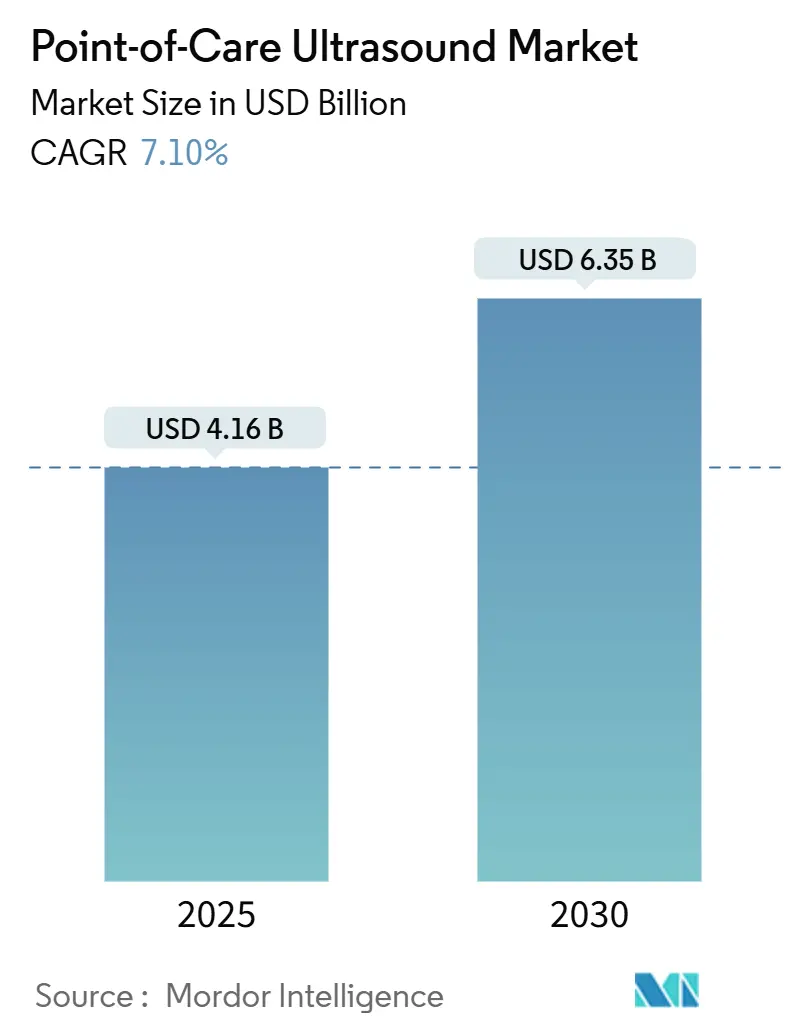

| Tamaño del Mercado (2025) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ultrasonido en el Punto de Atención por ����������

El tamaño del mercado de ultrasonido en el punto de atención se sitúa en USD 4,16 mil millones en 2025 y se prevé que alcance los USD 6,35 mil millones en 2030, lo que refleja una CAGR del 7,1% durante el período. La rápida miniaturización de semiconductores ha trasladado el ultrasonido desde las salas de radiología centralizadas hasta la cabecera del paciente, mientras que la guía de imágenes impulsada por inteligencia artificial permite ahora que los no especialistas obtengan exploraciones de calidad diagnóstica en cuestión de minutos. El crecimiento se ve impulsado además por el aumento de las aplicaciones procedimentales —en particular los bloqueos nerviosos y el acceso vascular— donde la visualización en tiempo real reduce las tasas de complicaciones y acorta el tiempo del procedimiento. Los avisos de ciberseguridad sobre fallos de omisión de autenticación y la volatilidad en el suministro de chips tras el huracán Helene ponen de relieve los riesgos operativos persistentes que pueden moderar la adopción a corto plazo. La dinámica competitiva se centra en las estrategias de adquisición de inteligencia artificial, ya que los proveedores establecidos aseguran algoritmos de próxima generación para defender la cuota de plataforma frente a los nuevos participantes basados en chips y con precios más bajos.

Conclusiones Clave del Informe

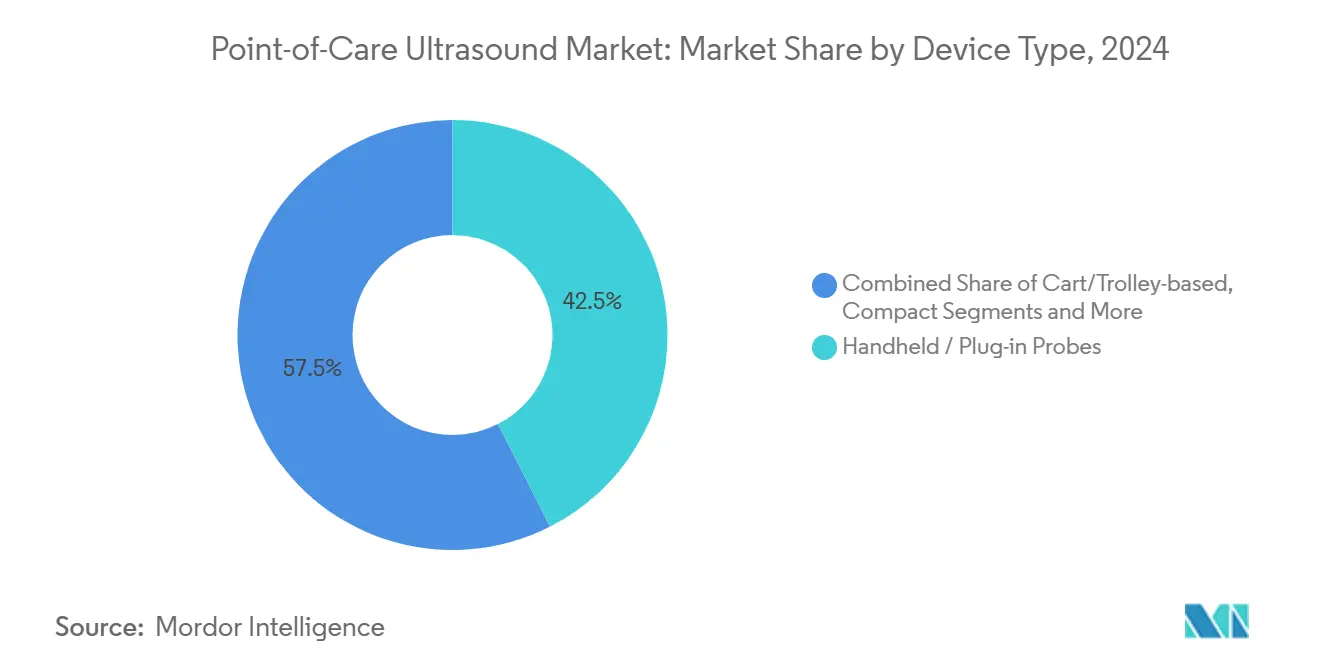

- Por tipo de dispositivo, las sondas portátiles y de conexión directa lideraron con el 42,5% de la participación del mercado de ultrasonido en el punto de atención en 2024, mientras que los sistemas de ultrasonido en chip/MEMS se proyecta que se expandirán a una CAGR del 18,4% hasta 2030.

- Por aplicación, las emergencias y los cuidados críticos representaron el 38,0% del tamaño del mercado de ultrasonido en el punto de atención en 2024; la medicina primaria e interna avanza a una CAGR del 16,2% hasta 2030.

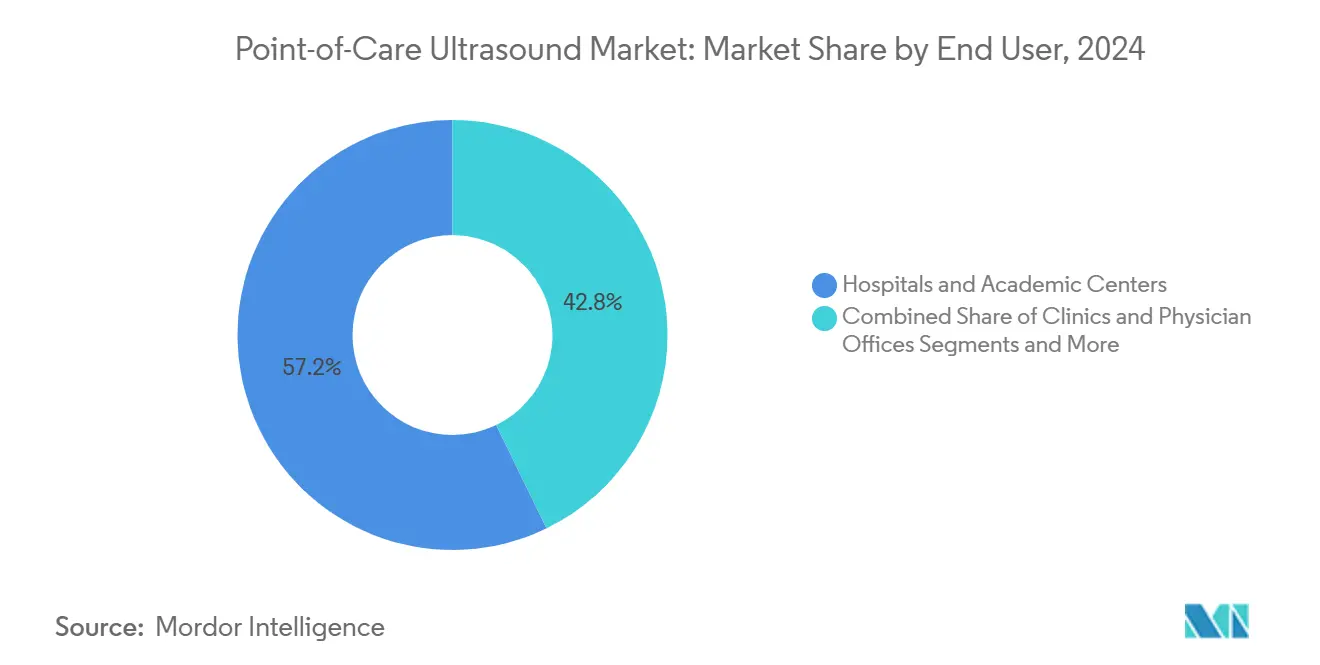

- Por usuario final, los hospitales y centros académicos representaron el 57,0% del tamaño del mercado de ultrasonido en el punto de atención en 2024; las plataformas de atención domiciliaria y teleultrasonido están proyectadas para crecer a una CAGR del 19,5% para 2030.

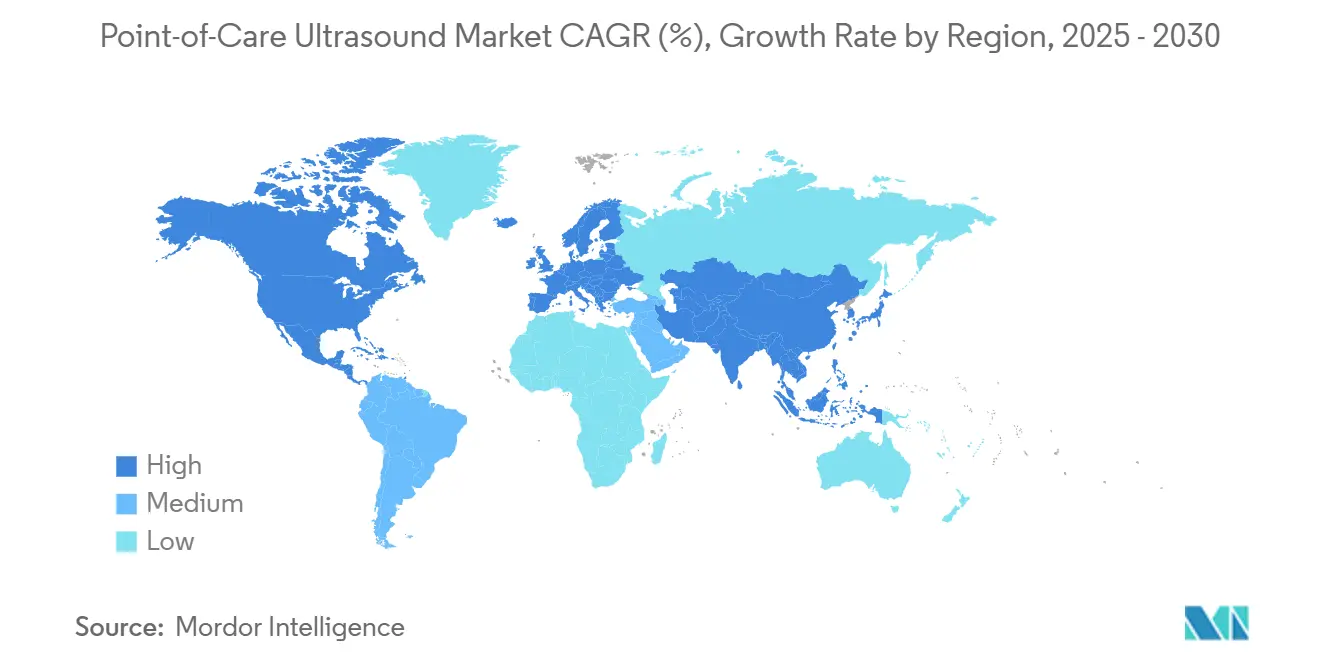

- Por región, América del Norte mantuvo el 29,8% del mercado de ultrasonido en el punto de atención en 2024, mientras que Asia Pacífico se prevé que crezca a una CAGR del 11,5% hasta 2030.

Tendencias e Información del Mercado Global de Ultrasonido en el Punto de Atención

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción del Ultrasonido en el Punto de Atención Portátil en Entornos de Emergencias y Cuidados Críticos | +1.80% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Integración de la Inteligencia Artificial para la Guía de Imágenes y la Interpretación Automatizada | +1.50% | América del Norte y Asia Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Aumento de las Aplicaciones Procedimentales Más Allá de la Radiología (Bloqueos Nerviosos, Acceso Vascular) | +1.20% | Global, concentrado en sistemas de salud desarrollados | Mediano plazo (2-4 años) |

| Cambio en los Modelos de Reembolso hacia la Imagen en la Cabecera del Paciente Basada en Valor | +0.90% | América del Norte y la Unión Europea, adopción limitada en Asia Pacífico | Largo plazo (≥ 4 años) |

| Semiconductores de "Ultrasonido en Chip" que Permiten Sondas de Cuerpo Completo por Menos de USD 4.000 | +1.10% | Global, fabricación concentrada en Asia Pacífico | Corto plazo (≤ 2 años) |

| Monitoreo de Enfermedades Crónicas en el Hogar con Ultrasonido en el Punto de Atención Conectado a la Nube | +0.80% | América del Norte y Europa, emergente en Asia Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Rápida Adopción del Ultrasonido en el Punto de Atención Portátil en Entornos de Emergencias y Cuidados Críticos

Los servicios de urgencias tratan ahora los escáneres portátiles como equipos esenciales, logrando una precisión diagnóstica del 92,5% comparable a la de los equipos con carro. Los paramédicos replican los hallazgos hospitalarios en el 79,5% de las evaluaciones prehospitalarias, lo que permite decisiones de triaje más tempranas. El Servicio de Ambulancia Aérea de Londres reportó un 83% de calidad de exploración adecuada en 628 encuentros traumatológicos, validando los estándares de rendimiento en campo. La formación se ha ampliado desde los radió����������s hasta los médicos de urgencias, los intensivistas y los profesionales de práctica avanzada, integrando el ultrasonido en la cabecera del paciente en las vías de atención de tiempo crítico. A medida que las competencias se normalizan, las adquisiciones se centran en carcasas duraderas y selladas y transductores preparados para el control de infecciones, capaces de soportar entornos clínicos de alta rotación.

Creciente Integración de la Inteligencia Artificial para la Guía de Imágenes y la Interpretación Automatizada

Los algoritmos autorizados por la FDA reconocen ahora estructuras anatómicas con más del 90% de precisión, minimizando la dependencia del operador y acortando las curvas de aprendizaje. El software de guía cardíaca de UltraSight obtuvo la autorización en 2024 y permite a los usuarios novatos obtener imágenes diagnósticas en el 96% de los casos tras solo dos horas de orientación. La plataforma Acuson Origin de Siemens Healthineers automatiza más de 500 mediciones ecocardiográficas, reduciendo el tiempo de exploración y estandarizando los resultados. La adquisición de Sonio por parte de Samsung Medison ilustra cómo los fabricantes establecidos aseguran canales de inteligencia artificial para mantenerse competitivos. La democratización de la inteligencia artificial se alinea con la escasez de personal al guiar a los no especialistas en el posicionamiento de la sonda y ofrecer alertas de calidad en tiempo real.

Aumento de las Aplicaciones Procedimentales Más Allá de la Radiología (Bloqueos Nerviosos, Acceso Vascular)

La anestesia regional depende ahora de la guía por ultrasonido, logrando un 96,7% de éxito en los bloqueos supraclaviculares frente al 73,3% de las técnicas alternativas. Las nuevas directrices de la Sociedad Americana de Ecocardiografía formalizan la canulación vascular guiada por ultrasonido, reforzando su transición de práctica experimental a práctica convencional.[1]Sociedad Americana de Ecocardiografía, "Directrices para la Canulación Vascular Guiada por Ultrasonido," asecho.org El acceso vascular pediátrico también se beneficia, acortando el tiempo de maduración de la fístula y reduciendo las tasas de fracaso primario. A medida que aumenta la confianza de los usuarios, los flujos de ingresos se amplían hacia guías de agujas desechables y software procedimental integrado, integrando aún más el ultrasonido en el punto de atención en los flujos de trabajo perioperatorios. Los fabricantes incluyen preajustes especializados y superposiciones de orientación impulsadas por inteligencia artificial para mejorar la repetibilidad para los operadores novatos.

Cambio en los Modelos de Reembolso hacia la Imagen en la Cabecera del Paciente Basada en Valor

El Programa de Honorarios para Médicos de Medicare de 2025 asigna unidades de valor relativo que reconocen los avances tecnológicos y el impacto clínico en tiempo real. UnitedHealthcare exige ahora documentación discreta para las interpretaciones de ultrasonido en el punto de atención, elevando la modalidad a diagnóstico reembolsable en lugar de examen complementario. Los programas de monitoreo remoto de pacientes incorporan el ultrasonido en paquetes de atención de enfermedades crónicas, ampliando las oportunidades de facturación para las sondas conectadas a la nube. Estos incentivos animan a los proveedores a adoptar formación estandarizada y métricas de calidad, respaldando un caso clínico y financiero sostenible para una implantación más amplia. A largo plazo, se espera que el reconocimiento por parte de los pagadores reduzca las imágenes redundantes y la duración de la estancia hospitalaria, mejorando la eficiencia de costes general.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos Limitados de Formación Formal y Acreditación para Usuarios No Radió����������s | -1.40% | Global, más pronunciado en mercados en desarrollo | Mediano plazo (2-4 años) |

| Brechas de Reembolso para Exploraciones Ambulatorias y de Atención Primaria | -0.80% | América del Norte y Europa, impacto limitado en Asia Pacífico | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad e Integración de Datos con Sondas Basadas en Aplicaciones | -0.60% | Global, concentrado en mercados digitalmente avanzados | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Chips que Afecta la Disponibilidad de Ultrasonido en Chip de Próxima Generación | -0.90% | Global, cuellos de botella de fabricación en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Marcos Limitados de Formación Formal y Acreditación para Usuarios No Radió����������s

Pocos organismos nacionales de licencias exigen competencias en ultrasonido en el punto de atención para paramédicos o enfermeros practicantes, lo que limita la acreditación generalizada a pesar de la demanda clínica.[2]Revista Internacional de Paramedicina, "Estándares Prehospitalarios para el Ultrasonido en el Punto de Atención," internationaljournalofparamedicine.com Los organismos de certificación responden con itinerarios especializados —materno-fetal, pulmonar o cardíaco— aunque la profundidad variable del currículo produce niveles de habilidad inconsistentes. El Colegio Americano de Médicos ofrece aprendizaje electrónico modular seguido de evaluaciones prácticas, pero la adopción sigue siendo voluntaria. Las aseguradoras de responsabilidad civil son cautelosas, elevando las primas por negligencia cuando la documentación muestra una formación inadecuada del operador. Estas brechas ralentizan las decisiones de compra entre las prácticas más pequeñas, restringiendo el mercado de ultrasonido en el punto de atención hasta que surjan estándares unificados.

Brechas de Reembolso para Exploraciones Ambulatorias y de Atención Primaria

Si bien los exámenes realizados en hospitales se facturan bajo códigos CPT establecidos, persiste la ambigüedad para las exploraciones realizadas en consultorios de atención primaria, lo que genera denegaciones de reclamaciones y ciclos de pago inconsistentes. Los sistemas europeos de pagador único todavía clasifican muchos exámenes de ultrasonido en el punto de atención como servicios agrupados, lo que limita los flujos de ingresos incrementales para los médicos de cabecera. La incertidumbre financiera reduce los presupuestos de capital para dispositivos en entornos ambulatorios, retrasando la penetración más allá de los entornos de atención aguda. Los grupos de defensa presionan por revisiones de códigos que reflejen las actualizaciones del programa de honorarios de los Estados Unidos; sin embargo, los plazos de los responsables políticos se extienden hasta finales de la década, manteniendo un freno al crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Portátiles Lideran la Revolución de los Semiconductores

Las sondas portátiles y de conexión directa capturaron el 42,5% del mercado de ultrasonido en el punto de atención en 2024, lo que refleja la demanda de los clínicos de herramientas de bolsillo desplegables en todos los departamentos hospitalarios. La categoría se beneficia de actualizaciones de plataforma como la línea inalámbrica de diez modelos de Clarius, compatible con los ecosistemas iOS y Android, junto con el iQ3 de Butterfly Network, que añade imágenes 3D y procesamiento de inteligencia artificial en el dispositivo. Los sistemas con carro y carretilla siguen siendo esenciales para la ecocardiografía integral y los estudios abdominales de alta fidelidad en las salas de radiología, aunque su crecimiento relativo se rezaga porque las sondas portátiles ahora igualan la resolución para muchas tareas de primera línea.

Los sistemas de ultrasonido en chip forman el subsegmento de más rápido crecimiento, expandiéndose a una CAGR del 18,4% a medida que los diseños de semiconductores reemplazan los costosos conjuntos piezoeléctricos, reduciendo los precios de entrada por debajo de USD 4.000. Las consolas compactas ofrecen un punto intermedio para los servicios de urgencias que requieren pantallas más grandes sin comprometer el espacio en el suelo. Los parches portátiles emergentes facilitan el monitoreo hemodinámico continuo en las unidades de cuidados intensivos, mientras que las soluciones basadas en tabletas atraen a los intervencionistas que necesitan pantallas más grandes pero aún valoran la maniobrabilidad en la cabecera del paciente. Esta innovación en cascada amplía el grupo de usuarios potenciales y sustenta ciclos de reemplazo de unidades constantes en todo el mercado de ultrasonido en el punto de atención.

Por Aplicación: El Dominio de la Atención de Emergencias Cede Terreno al Crecimiento de la Medicina Primaria

Los flujos de trabajo de emergencias y cuidados críticos aseguraron el 38,0% del tamaño del mercado de ultrasonido en el punto de atención en 2024, respaldados por protocolos de trauma establecidos que exigen un triaje rápido y evaluaciones cardíacas focalizadas. Los dispositivos portátiles resultaron fundamentales en el protocolo "Bomba, Pleura y Sangrado" de Londres, generando imágenes de alta calidad en entornos móviles.[3]Salman Naeem et al., "Implementación del Ultrasonido en el Punto de Atención Prehospitalario Mediante un Novedoso Enfoque de Retroalimentación Continua en un Servicio de Emergencias Médicas en Helicóptero del Reino Unido," Revista Escandinava de Trauma, Reanimación y Medicina de Emergencias, sjtrem.biomedcentral.com Las especialidades de cardiología y vascular adoptaron preajustes guiados por inteligencia artificial, ya que el Acuson Origin de Siemens automatiza más de 500 mediciones, reduciendo la variabilidad del operador.

La medicina primaria e interna representa el segmento de más rápida expansión, avanzando a una CAGR del 16,2% hasta 2030, a medida que los médicos de familia integran exploraciones hepáticas y musculoesqueléticas en la consulta durante las visitas de rutina. Las interfaces de nivel de consumidor imitan la ergonomía de los teléfonos inteligentes, fomentando la adopción por parte de clínicos no familiarizados con los controles de los equipos con carro tradicionales. La obstetricia y ginecología mantiene una demanda estable a través de instrumentos especializados como los sistemas GE Voluson, mientras que las prácticas musculoesqueléticas adoptan las inyecciones articulares guiadas por ultrasonido como estándar de atención. En general, las diversificadas vías clínicas amplían los flujos de ingresos y ayudan a integrar el ultrasonido en el punto de atención en los planes de atención longitudinal, consolidando la resiliencia del mercado de ultrasonido en el punto de atención.

Por Usuario Final: Los Hospitales Lideran Mientras la Telemedicina se Acelera

Los hospitales y centros académicos representaron el 57,0% de la participación del mercado de ultrasonido en el punto de atención en 2024, aprovechando los programas de acreditación estructurados y la escala de compras para implementar dispositivos en red en todos los departamentos. La asociación de siete años de Sutter Health con GE HealthCare ilustra cómo los grandes sistemas utilizan contratos empresariales para estandarizar los flujos de trabajo de imagen habilitados por inteligencia artificial en 300 instalaciones.

Las plataformas de atención domiciliaria y teleultrasonido tienen la trayectoria de crecimiento más alta, con una CAGR del 19,5%, a medida que las iniciativas de monitoreo remoto incluyen sondas conectadas en kits de gestión de enfermedades crónicas. Las clínicas y los consultorios médicos aumentan la adopción para diagnósticos internos que reducen las derivaciones y mejoran la retención de pacientes. Los centros de cirugía ambulatoria integran el ultrasonido para bloqueos nerviosos y acceso vascular, mejorando los protocolos de recuperación en el mismo día. Las unidades de servicios médicos de emergencias prehospitalarios adoptan dispositivos portátiles tras estudios que confirmaron una mayor precisión en la toma de decisiones después de módulos de formación simplificados. En conjunto, estos variados canales de usuarios finales garantizan un impulso sostenido en los envíos dentro del mercado de ultrasonido en el punto de atención.

Análisis Geográfico

América del Norte mantuvo la mayor participación regional con el 29,8% en 2024, impulsada por actualizaciones favorables de reembolso y la implementación temprana de inteligencia artificial en los sistemas hospitalarios. La adquisición de Intelligent Ultrasound por parte de GE HealthCare por USD 53 millones y los acuerdos de asociación, como la adopción de flujos de trabajo guiados por inteligencia artificial por parte de Tampa General, ilustran cómo los actores establecidos refuerzan el dominio de la plataforma. Sin embargo, el aumento de las alertas de ciberseguridad y los criterios de acreditación provincial divergentes en �䲹�Բ���á plantean obstáculos de adopción localizados, manteniendo la expansión del mercado vinculada a la armonización de políticas.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 11,5% hasta 2030, impulsada por los proveedores chinos que aumentaron la participación doméstica en ultrasonido del 20% en 2011 al 35% en 2024. Los subsidios estatales bajo el Plan de Inteligencia Artificial de Nueva Generación de China financian el desarrollo de algoritmos para el triaje de imágenes, mientras que los fabricantes orientados a la exportación aprovechan los menores costes de producción para competir con los rivales occidentales. La progresión de Mindray hacia el grupo de los cuatro principales proveedores globales subraya el ascenso regional. No obstante, la escasez de talento y los márgenes de rentabilidad reducidos moderan las perspectivas a largo plazo.

Europa muestra una adopción constante a medida que la armonización regulatoria y las presiones sobre la fuerza laboral promueven soluciones habilitadas por inteligencia artificial. Clarius y ThinkSono lanzaron sondas guiadas por inteligencia artificial adaptadas a las necesidades del mercado europeo, combinando almacenamiento en la nube conforme al Reglamento General de Protección de Datos con interfaces de usuario en idioma local. Oriente Medio y África y América del Sur siguen siendo mercados incipientes pero prometedores; la caída de los precios de los dispositivos combinada con la portabilidad de la modalidad fomenta la capacidad diagnóstica en clínicas con recursos limitados, alentando a los programas de ayuda multilateral a adquirir sistemas portátiles para la vigilancia de la salud materna y las enfermedades infecciosas.

Panorama Competitivo

El mercado de ultrasonido en el punto de atención muestra una consolidación moderada. GE HealthCare, Philips y Siemens Healthineers cuentan con redes de distribución consolidadas y han acelerado las adquisiciones de activos de inteligencia artificial, como lo ejemplifica la compra de Intelligent Ultrasound por parte de GE y el lanzamiento de IA Abdomen por parte de Siemens. Butterfly Network interrumpe los puntos de precio a través de curvas de costes impulsadas por semiconductores, ofreciendo escáneres por menos de USD 4.000 con capacidad de cuerpo completo para ampliar las bases de usuarios.

Las colaboraciones estratégicas configuran la postura competitiva: la alianza de GE HealthCare con NVIDIA apunta a la exploración autónoma, mientras que la actualización de software Elevate de Philips reduce el tiempo de examen abdominal en un 50%, reforzando la diferenciación a través de la eficiencia del flujo de trabajo. Las grandes empresas agrupan hardware, análisis en la nube y servicios de formación, creando fosos de ecosistema difíciles de superar para las empresas emergentes de un solo producto. Al mismo tiempo, los nuevos participantes centrados en la inteligencia artificial se asocian con fabricantes de equipos originales para integrar algoritmos a cambio de acuerdos de participación en los ingresos, fomentando una innovación simbiótica.

Los mercados emergentes sensibles al precio generan campeones regionales que adaptan las sondas a las directrices clínicas locales y las interfaces de idioma, añadiendo complejidad al mapeo competitivo global. En general, la rivalidad se intensifica en torno a la inteligencia artificial, la interconectividad en la nube y los accesorios procedimentales especializados, manteniendo un vibrante canal de innovación que actualiza continuamente las propuestas de valor para los usuarios finales.

Líderes de la Industria de Ultrasonido en el Punto de Atención

GE HealthCare

Philips Healthcare

Siemens Healthineers

Butterfly Network

Fujifilm Sonosite

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE HealthCare y NVIDIA anunciaron una colaboración para desarrollar soluciones de imagen diagnóstica autónoma que combinan inteligencia artificial con modalidades de ultrasonido y rayos X.

- Marzo de 2025: GE HealthCare lanzó la plataforma de ultrasonido de mama 3D Invenia ABUS Premium impulsada por inteligencia artificial con Verisound AI integrado.

- Octubre de 2024: GE HealthCare completó la adquisición del negocio de inteligencia artificial clínica de Intelligent Ultrasound por USD 53 millones.

- Septiembre de 2024: Butterfly Network amplió su sistema de ultrasonido iQ3 a Europa tras obtener el marcado CE.

Alcance del Informe Global del Mercado de Ultrasonido en el Punto de Atención

| Sistemas con Carro / Carretilla |

| Sistemas Compactos |

| Sondas Portátiles / de Conexión Directa |

| Ultrasonido Portátil / en Parche |

| Ultrasonido Basado en Tableta |

| Emergencias y Cuidados Críticos |

| Cardiología y Vascular |

| Obstetricia y Ginecología |

| Musculoesquelético y Medicina Deportiva |

| Medicina Primaria e Interna |

| Hospitales y Centros Académicos |

| Clínicas y Consultorios Médicos |

| Centros de Cirugía Ambulatoria |

| Proveedores Prehospitalarios / Servicios Médicos de Emergencias |

| Plataformas de Atención Domiciliaria y Teleultrasonido |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Sistemas con Carro / Carretilla | |

| Sistemas Compactos | ||

| Sondas Portátiles / de Conexión Directa | ||

| Ultrasonido Portátil / en Parche | ||

| Ultrasonido Basado en Tableta | ||

| Por Aplicación | Emergencias y Cuidados Críticos | |

| Cardiología y Vascular | ||

| Obstetricia y Ginecología | ||

| Musculoesquelético y Medicina Deportiva | ||

| Medicina Primaria e Interna | ||

| Por Usuario Final | Hospitales y Centros Académicos | |

| Clínicas y Consultorios Médicos | ||

| Centros de Cirugía Ambulatoria | ||

| Proveedores Prehospitalarios / Servicios Médicos de Emergencias | ||

| Plataformas de Atención Domiciliaria y Teleultrasonido | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles fueron los ingresos mundiales de los instrumentos quirúrgicos portátiles en 2025?

El tamaño del mercado de instrumentos quirúrgicos portátiles alcanzó los USD 6,26 mil millones en 2025.

¿Qué categoría de producto lidera actualmente las ventas?

Los fórceps y las espátulas ocupan el primer lugar con el 28,1% de los ingresos de 2024.

¿Por qué los centros de cirugía ambulatoria atraen a los proveedores?

Se espera que los centros de cirugía ambulatoria crezcan a una CAGR del 8,4%, impulsados por las ventajas de costes y el apoyo de los pagadores para los procedimientos ortopédicos ambulatorios.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia Pacífico registre una CAGR del 7,4% entre 2025 y 2030, a medida que las reformas de infraestructura y regulatorias aceleran la adopción de dispositivos.

¿Cómo afectarán las nuevas normas del Sistema de Gestión de Calidad de la FDA a los fabricantes?

La alineación con la norma ISO 13485 en 2026 aumentará los costes de cumplimiento, pero agilizará las presentaciones globales, beneficiando a las empresas con sistemas de calidad sólidos.

¿Están ganando terreno los instrumentos desechables o los reutilizables?

Las herramientas reutilizables siguen dominando, aunque las variantes desechables son las de más rápido crecimiento, impulsadas por ahorros en el control de infecciones de más de USD 400 por caso.

Última actualización de la página el: