Tamaño y �ʲ����پ������貹����ó�� del Mercado de Instrumentos de Cirugía Plástica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.50% CAGR |

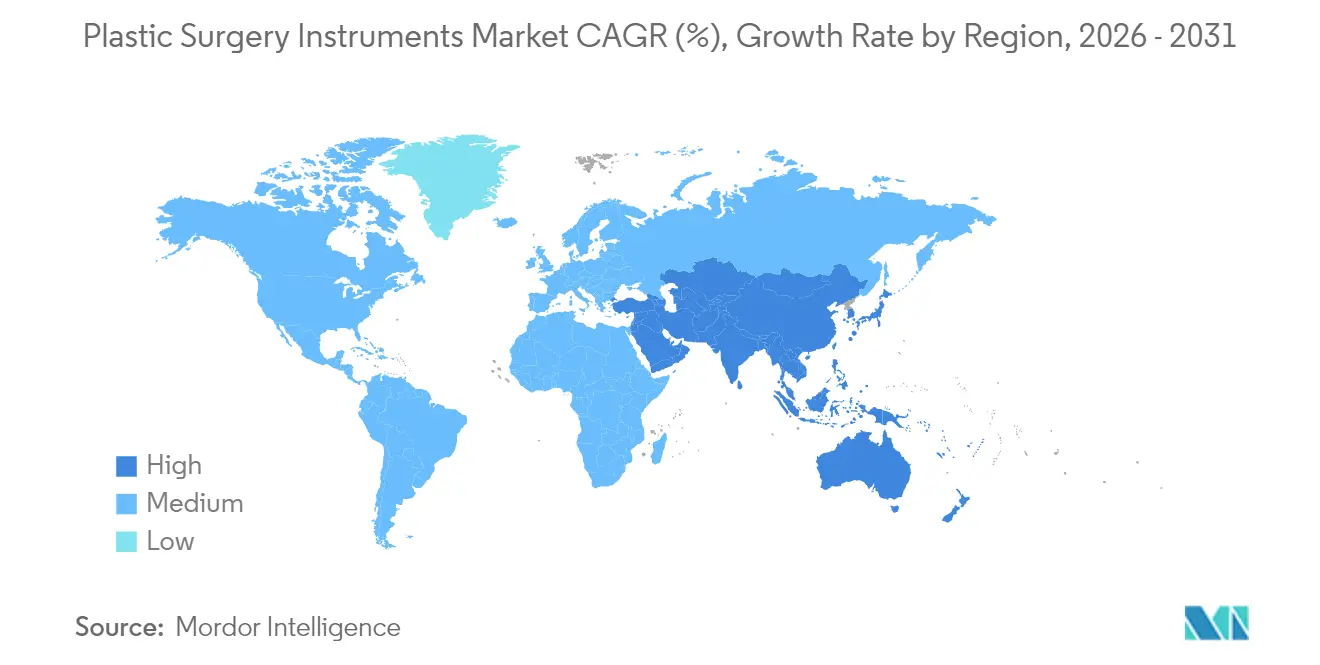

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

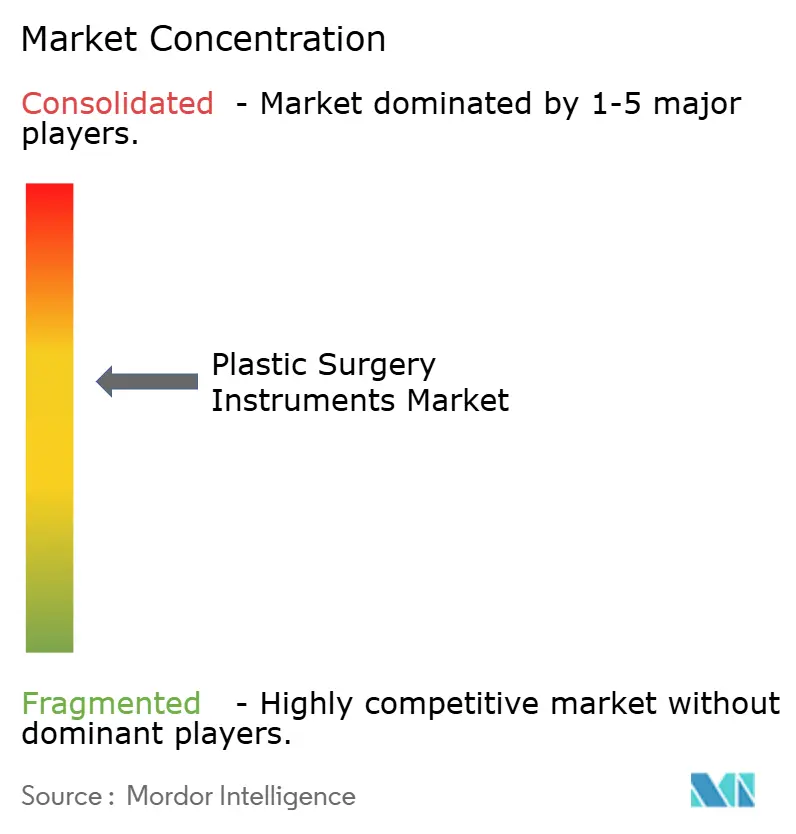

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos de Cirugía Plástica por ����������

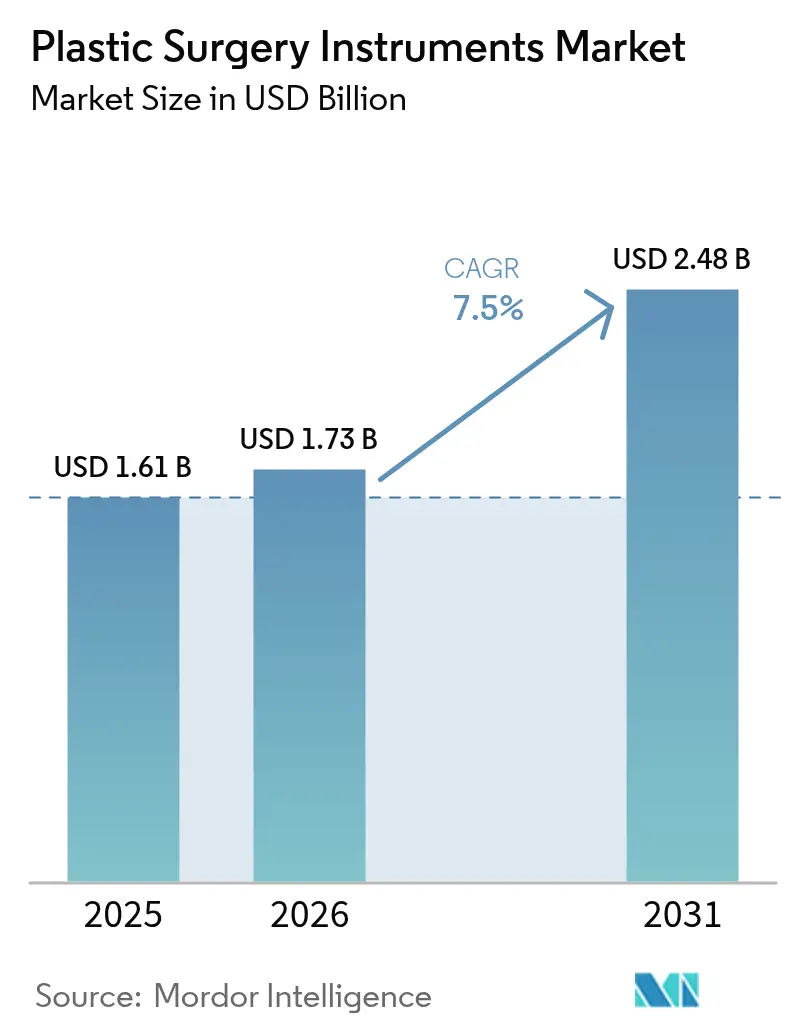

Se espera que el tamaño del mercado de Instrumentos de Cirugía Plástica crezca de USD 1,61 mil millones en 2025 a USD 1,73 mil millones en 2026 y se prevé que alcance USD 2,48 mil millones en 2031 a una CAGR del 7,50% durante 2026-2031.

El sólido crecimiento refleja el aumento de los volúmenes de procedimientos a nivel mundial, la rápida adopción de sistemas electroquirúrgicos y la demanda sostenida tanto de la cirugía cosmética como de la reconstructiva. Los dispositivos electroquirúrgicos superan a las herramientas de mano tradicionales con una CAGR del 9,89%, ya que los cirujanos adoptan tecnologías basadas en energía que acortan los tiempos operatorios y minimizan el traumatismo tisular. ��������-�ʲ���í�ھ����� lidera el impulso regional con una CAGR del 13,23%, respaldada por el turismo médico y la creciente capacidad adquisitiva de la clase media, mientras que América del Norte mantiene el liderazgo con una participación en los ingresos del 42,34%, anclada en la adopción temprana de tecnología y los altos ingresos discrecionales. Los hospitales siguen siendo el entorno de atención dominante, pero las clínicas especializadas y los centros ambulatorios están ganando cuota de mercado a medida que las técnicas mínimamente invasivas permiten el alta el mismo día.

Conclusiones Clave del Informe

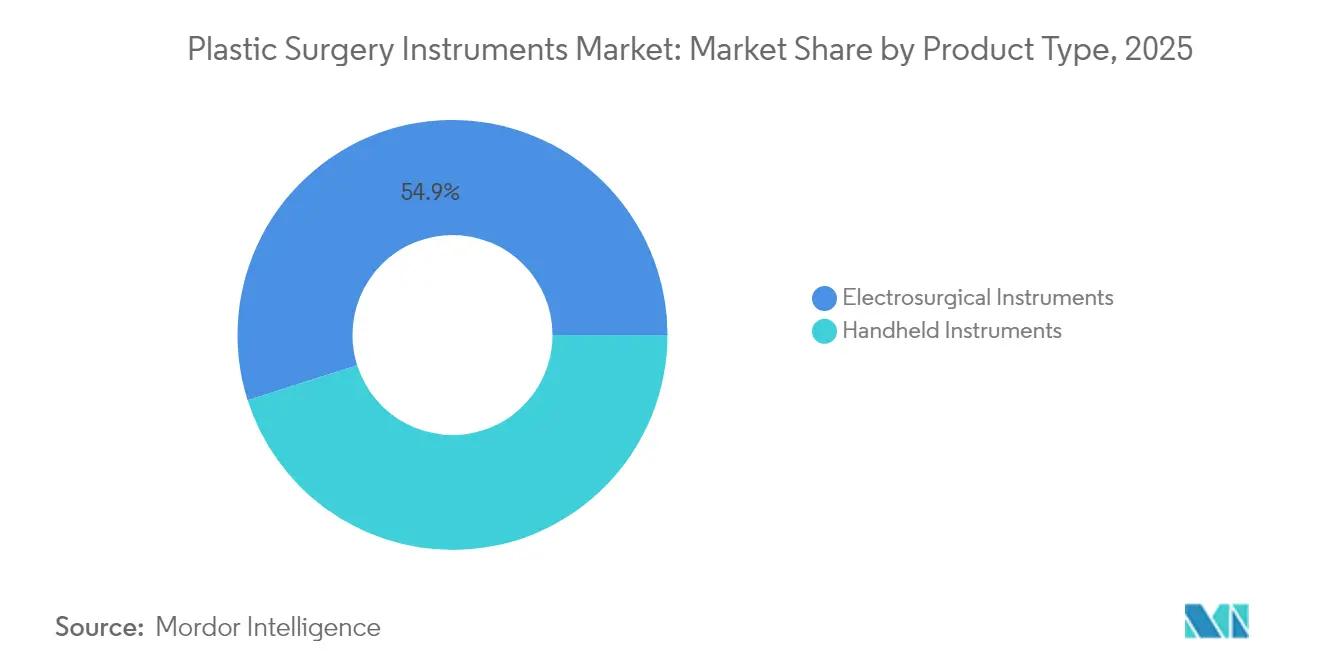

- Por tipo de producto, los instrumentos de mano representaron el 45,10% de la participación del mercado de instrumentos de cirugía plástica en 2025, mientras que se proyecta que los sistemas electroquirúrgicos registren la CAGR más rápida del 9,77% hasta 2031.

- Por procedimiento, la cirugía cosmética mantuvo una participación en los ingresos del 58,20% en 2025; se prevé que la reconstrucción mamaria se expanda a una CAGR del 10,37% hasta 2031.

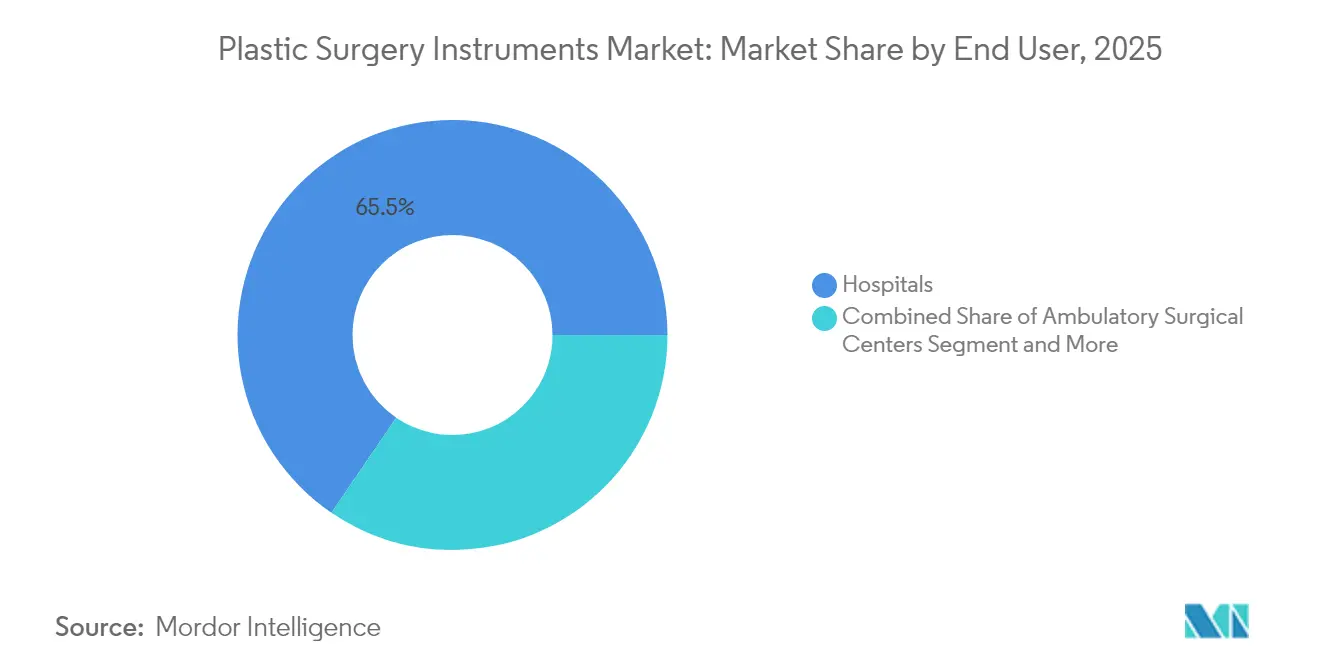

- Por usuario final, los hospitales captaron el 65,48% del tamaño del mercado de instrumentos de cirugía plástica en 2025, aunque las clínicas especializadas avanzan a una CAGR del 11,81%.

- Por geografía, América del Norte lideró con el 41,94% de los ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� está preparada para crecer a una CAGR del 13,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Instrumentos de Cirugía Plástica*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Procedimientos Globales en Cirugía Cosmética | +1.8% | Global, con APAC liderando el crecimiento | Mediano plazo (2-4 años) |

| Cambio Hacia Técnicas Mínimamente Invasivas y Electroquirúrgicas | +1.5% | América del Norte y UE, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Población Envejecida que Busca Trabajo Reconstructivo Relacionado con la Edad | +1.2% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Expansión de los Centros de Turismo Médico | +0.9% | Núcleo de APAC, expansión a MEA | Mediano plazo (2-4 años) |

| La Optimización de Bandejas de Quirófano Reduce los Costos Hospitalarios y Potencia los Ciclos de Renovación de Instrumentos | +0.7% | Global, liderado por mercados conscientes del costo | Corto plazo (≤ 2 años) |

| Guías Específicas para el Paciente Impresas en 3D que Acortan las Tasas de Reoperación | +0.5% | Centros avanzados de América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento de los Volúmenes de Procedimientos Globales en Cirugía Cosmética

La creciente demanda de rinoplastia, liposucción y procedimientos estéticos masculinos en India, Brasil y Estados Unidos amplía el mercado de instrumentos de cirugía plástica al aumentar los requisitos de rotación de equipos. Las prácticas de alto volumen ahora priorizan fórceps reutilizables y cortadores de precisión diseñados para ciclos de esterilidad prolongados. Los fabricantes están escalando la producción de cánulas específicas para anatomía y micro-tijeras para alinearse con las diversas características de los pacientes. El énfasis en la eficiencia de volumen acelera las tasas de renovación de instrumentos, beneficiando a los proveedores capaces de garantizar durabilidad bajo un reprocesamiento intensivo. Los hospitales que optimizan el contenido de las bandejas han logrado ahorros anuales de USD 159.600, que pueden redirigirse hacia dispositivos de próxima generación.

Cambio Hacia Técnicas Mínimamente Invasivas y Electroquirúrgicas

Los dispositivos basados en energía, como los bisturíes Harmonic ACE+7, reducen el tiempo operatorio de la reconstrucción mamaria a 179 minutos frente a los 286 minutos con la cauterización convencional y casi reducen a la mitad el sangrado intraoperatorio. Los sistemas de liposucción de radiofrecuencia de segunda generación reducen las tasas de complicaciones al 0,7% frente al 8,3% de las unidades de primera generación, lo que impulsa la rápida sustitución de las plataformas más antiguas.[1]Base de Datos PubMed, "Resultados comparativos de la electrocauterización frente a la disección ultrasónica en cirugía mamaria," Biblioteca Nacional de Medicina, pubmed.ncbi.nlm.nih.gov La tecnología de Electrodo Bio-Activo produce un daño tisular lateral de 5 a 8 micras, considerablemente más estrecho que el rango de 20 a 90 micras de los electrodos convencionales, lo que mejora los resultados cosméticos y la precisión patológica.[2]Editores del Diario Global, "El Electrodo Bio-Activo reduce la dispersión térmica," Diario Global de Otolaringología, juniperpublishers.com Como resultado, los equipos de adquisición hospitalaria están acelerando la presupuestación de capital para sistemas de energía de precisión.

Población Envejecida que Busca Trabajo Reconstructivo Relacionado con la Edad

Las pacientes de mastectomía optan cada vez más por la reconstrucción inmediata basada en implantes, que exige instrumentos capaces de un manejo atraumático del tejido en personas mayores con una cicatrización más lenta. Los expansores tisulares de superficie lisa están ganando aceptación frente a las variantes texturizadas para mitigar los eventos adversos tardíos. Los nuevos biomateriales producidos mediante bioimpresión 3D tienen como objetivo reducir las tasas de contractura capsular, una complicación que afecta de manera desproporcionada a los grupos de mayor edad. Los fabricantes de instrumentos están respondiendo con retractores ergonómicamente equilibrados y puntas electroquirúrgicas adaptativas que reducen la fatiga del cirujano durante las disecciones delicadas.

Expansión de los Centros de Turismo Médico

Tailandia e India atraen un creciente flujo de pacientes internacionales combinando ventajas de costo con acreditación internacional, estimulando la demanda de plataformas electroquirúrgicas premium que satisfacen múltiples estándares regulatorios. La estandarización de instrumentos en los centros turísticos respalda acuerdos de adquisición masiva, reduciendo los costos por unidad y fomentando la adopción de sistemas robóticos y habilitados por IA. Las preferencias culturales en Asia favorecen el contorneado facial menos invasivo, lo que impulsa el desarrollo de micro-instrumentos y endoscopios articulados optimizados para incisiones pequeñas.

Análisis del Impacto de las Restricciones del Mercado de Instrumentos de Cirugía Plástica*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complicaciones Postoperatorias y Riesgo de Infección | -1.3% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Alto Costo de Capital de los Sistemas Motorizados/Electroquirúrgicos | -0.9% | Mercados sensibles al costo a nivel global | Mediano plazo (2-4 años) |

| Creciente Escrutinio ESG sobre el Flujo de Residuos de Instrumentos de Un Solo Uso | -0.6% | UE y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Exposición de la Cadena de Suministro a Riesgos Geopolíticos Concentrados | -0.4% | Global, concentrado en cadenas de suministro de Asia | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Complicaciones Postoperatorias y Riesgo de Infección

La reconstrucción mamaria basada en implantes muestra tasas de infección del 8,53% que desencadenan la extracción del implante en el 31,2% de los casos y el abandono en el 20,7% de los pacientes infectados. Las auditorías microbiológicas revelan contaminación por flora cutánea en los paquetes quirúrgicos debido a un mantenimiento inadecuado del esterilizador y una manipulación incorrecta. Las técnicas de expansor sin contacto redujeron las infecciones en ensayos controlados, lo que indica que las pinzas y mangas de inserción rediseñadas pueden mitigar el riesgo. Las preocupaciones persistentes por las infecciones elevan los costos de esterilización y pueden aplazar las cirugías electivas.

Alto Costo de Capital de los Sistemas Motorizados/Electroquirúrgicos

Las plataformas avanzadas exigen inversiones iniciales que las clínicas más pequeñas suelen aplazar. Los aranceles en aumento de hasta el 125% sobre los componentes chinos incrementan los costos de adquisición para los proveedores y pueden ralentizar la innovación. Medtronic ha respondido consolidando los centros de distribución para compensar el aumento de los gastos logísticos. Las instalaciones contrarrestan las presiones de costos mediante la optimización de bandejas de instrumentos, con un estudio que reporta USD 285.756 en ahorros anuales por la reducción de herramientas redundantes. Sin embargo, los altos umbrales de capital pueden restringir las tasas de adopción en los mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Instrumentos de Cirugía Plástica

Por Tipo de Producto:

La Innovación Electroquirúrgica Acelera la Evolución del MercadoLos dispositivos de mano representaron el 45,10% de la participación del mercado de instrumentos de cirugía plástica en 2025, sirviendo como herramientas esenciales en diversos procedimientos. Los sistemas electroquirúrgicos, aunque de menor base, están preparados para crecer a una CAGR del 9,77% a medida que los cirujanos buscan precisión y eficiencia hemostática. La tecnología LigaSure permite la creación de bolsillos sin sangre en un 90,2%, en comparación con el 59,4% con la cauterización tradicional, reduciendo notablemente los volúmenes de drenaje postoperatorio. Esta clara diferencia en los resultados impulsa la rápida asignación de capital hacia generadores basados en energía y electrodos innovadores.

Las plataformas bipolares están reemplazando cada vez más a los sistemas monopolares en el mercado de instrumentos de cirugía plástica, reduciendo las fuerzas compresivas y el traumatismo tisular. Las consolas integradas con IA, como Stryker SurgiCount+, proporcionan análisis en tiempo real de la pérdida de sangre que respaldan el monitoreo de la calidad quirúrgica. A medida que proliferan los modelos de punta desechable, los proveedores se alinean con los objetivos de sostenibilidad hospitalaria ofreciendo piezas de mano reprocesables que mantienen los costos de consumibles bajo control.

Por Procedimiento:

La Cirugía Reconstructiva Impulsa la Demanda de Instrumentos PremiumLa cirugía cosmética retuvo el 58,20% de los ingresos en 2025, aunque la reconstrucción mamaria avanza a una CAGR del 10,37% a medida que la tecnología de implantes mejora la calidad de supervivencia. La liposucción de radiofrecuencia de segunda generación ahora registra solo un 0,7% de tasas de complicaciones frente al 8,3% de los sistemas convencionales, lo que subraya el cambio de procedimiento hacia modalidades de energía más seguras.

Las técnicas reconstructivas dependen cada vez más de guías impresas en 3D específicas para el paciente que acortan el tiempo operatorio y aumentan la precisión. Los avances en biomateriales, como las plantillas dérmicas Integra, ofrecen un 90,2% de éxito en la reparación de defectos faciales. Estos avances amplían el tamaño del mercado de instrumentos de cirugía plástica para herramientas de nicho como micro-sierras y cortadores de bajo calor diseñados para interfaces de tejido delicado.

Por Usuario Final:

Las Clínicas Especializadas Transforman los Modelos de Prestación de AtenciónLos hospitales mantuvieron una participación de mercado del 65,48% en el mercado de instrumentos de cirugía plástica en 2025 al ofrecer apoyo multidisciplinario para casos complejos. Las clínicas especializadas están en camino de alcanzar una CAGR del 11,81%, atrayendo pacientes con experiencia especializada y una programación eficiente. Los fabricantes de instrumentos responden con generadores electroquirúrgicos compactos que se adaptan a salas de procedimientos con espacio limitado.

Los centros ambulatorios se benefician de diseños de bandejas optimizados que reducen el tiempo de preparación de la tumorectomía mamaria a 4 minutos y los costos de reprocesamiento a USD 26,01, frente a USD 49,98. Los brazos robóticos portátiles apoyan disecciones intrincadas en entornos ambulatorios. Estas innovaciones tienen como objetivo mejorar la eficiencia del flujo de trabajo y la precisión quirúrgica sin depender de grandes quirófanos. Estas tendencias diversifican los patrones de pedido hacia retractores ligeros y endoscopios de conexión rápida.

Análisis Geográfico

Mercado de Instrumentos de Cirugía Plástica en América del Norte

América del Norte registra la mayor adopción de plataformas de energía guiadas por inteligencia artificial y sistemas robóticos avanzados, lo que le permite mantener una cuota de mercado del 41,94% en instrumentos de cirugía plástica en 2025, a pesar de la creciente competencia. El continuo compromiso con la FDA, como las audiencias sobre rellenos dérmicos de febrero de 2025, sustenta una rigurosa cultura de seguridad que determina los plazos de lanzamiento de dispositivos. �䲹�Բ���á y ��é�澱���� complementan la demanda estadounidense al atender a pacientes transfronterizos y ofrecer paquetes de precio competitivo.

Mercado de Instrumentos de Cirugía Plástica en ��������-�ʲ���í�ھ�����

��������-�ʲ���í�ھ����� registra una CAGR del 13,05% impulsada por el turismo médico acreditado de Tailandia, el excedente de cirujanos especializados de India y la sólida demanda interna de China y ������ó��. Las clínicas coreanas marcan tendencias estéticas que se extienden por toda la región, incrementando la adopción de cánulas micropropulsadas y cortadores endoscópicos de precisión. Los nuevos participantes del mercado se asocian con distribuidores locales para navegar entornos regulatorios heterogéneos.

Mercado de Instrumentos de Cirugía Plástica en EMEA

Europa mantiene un crecimiento sostenido impulsado por Alemania, Francia y el Reino Unido, donde el reembolso público respalda los casos reconstructivos. Las políticas de economía circular impulsan a los hospitales a pasar de dispositivos de un solo uso a dispositivos reprocesables, lo que influye en las líneas de productos de los proveedores. Los países de Europa del Este aprovechan sus ventajas de costos para atraer a viajeros médicos intracomunitarios. Oriente Medio y África aceleran las adquisiciones de instrumentos para los nuevos centros quirúrgicos del Golfo, mientras que ���ܻ�á�ڰ������� funciona como un centro regional de formación especializada.

Panorama Competitivo

La competencia dentro del mercado de instrumentos de cirugía plástica sigue siendo moderada. Johnson & Johnson, Stryker y Medtronic aprovechan sus extensos catá����������s y alcance global, mientras que entidades especializadas como KLS Martin e Integra LifeSciences capturan segmentos de nicho a través de la personalización. La adquisición de Fortimedix Surgical por parte de Medtronic en noviembre de 2024 enriquece su cartera de instrumentos articulados y señala una carrera cada vez más reñida por la mecánica de precisión.

El liderazgo tecnológico descansa en la eficiencia energética, las mejoras ergonómicas y la integración digital. El sistema SurgiCount+ habilitado por IA de Stryker automatiza la estimación de pérdida de sangre y el seguimiento de esponjas, ofreciendo ahorros cuantificables en el flujo de trabajo. El cambio de Johnson & Johnson en 2024 hacia una identidad unificada de MedTech tiene como objetivo agilizar los canales de innovación y agudizar la comunicación de mercado. Los disruptores de nicho aportan capacidades de impresión 3D para guías específicas del paciente que acortan los ciclos de revisión, mientras que las empresas emergentes centradas en la sostenibilidad experimentan con mangos de polímero biodegradable que abordan los objetivos de sostenibilidad hospitalaria.

La competencia de precios se intensifica a medida que los equipos de adquisición despliegan análisis de costo total de propiedad que ponderan los gastos de consumibles y la logística de esterilización. Las empresas responden con modelos de reprocesamiento híbrido que permiten puntas de un solo uso en mangos reutilizables, equilibrando la seguridad con el escrutinio ambiental. Están surgiendo asociaciones estratégicas entre fabricantes de dispositivos y cadenas ambulatorias para asegurar volúmenes dedicados de instrumentos.

Líderes de la Industria de Instrumentos de Cirugía Plástica

Tekno-Medical Optik-Chirurgie GmbH

Zimmer Biomet

KLS Martin Group

B. Braun Melsungen

Integra LifeSciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Instrumentos de Cirugía Plástica Incluidas en este Informe

- KLS Martin Group

- Integra LifeSciences

- Zimmer Biomet

- B. Braun

- Sklar Surgical Instruments

- Tekno-Medical Optik-Chirurgie

- BMT Medizintechnik

- Anthony Products

- Bolton Surgical

- Surgicon Pvt.

- Blink Medical

- Medtronic

- Stryker

- ���dz�Բ��Dz���&�����dz�Բ��Dz�

- Conmed

- Olympus

- Ethicon

- Boston Scientific

- MicroAire

- Arthrex

Desarrollos Recientes de la Industria en el Mercado de Instrumentos de Cirugía Plástica

- Noviembre de 2024: Medtronic adquirió Fortimedix Surgical, añadiendo instrumentación articulada a su cartera de energía.

- Noviembre de 2024: Stryker presentó la próxima generación de SurgiCount+ con análisis de pérdida de sangre impulsado por IA y seguimiento inalámbrico de esponjas.

- Septiembre de 2024: Johnson & Johnson rebautizó sus negocios médicos bajo Johnson & Johnson MedTech para consolidar las innovaciones en dispositivos.

- Agosto de 2024: Stryker lanzó el Sistema de Placas Pangea tras la autorización de la Administración de Alimentos y Medicamentos, con 20 placas anatómicas para la estabilización de fracturas.

Mercado de Instrumentos de Cirugía Plástica Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de instrumentos de cirugía plástica como todas las herramientas de mano y electroquirúrgicas de un solo uso o reutilizables que los cirujanos emplean durante procedimientos plásticos cosméticos o reconstructivos en hospitales, centros quirúrgicos ambulatorios y clínicas estéticas especializadas en todo el mundo. Los instrumentos cubiertos incluyen fórceps, tijeras, retractores, disectores, sistemas bipolares y monopolares, además de dispositivos cortadores y de agarre asociados.

Exclusiones: los consumibles como suturas, implantes y apósitos para heridas postoperatorias están fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo de Producto

- Instrumentos de Mano

- ��������

- Tijeras

- Retractores

- Otros

- Instrumentos Electroquirúrgicos

- Instrumentos Bipolares

- Instrumentos Monopolares

- Instrumentos de Mano

- Por Procedimiento

- Cirugía Cosmética

- Procedimientos Mamarios

- Cirugía Cosmética de Cara y Cabeza

- Procedimientos de Cuerpo y Extremidades

- Cirugía Reconstructiva

- Reconstrucción Mamaria

- Corrección de Deformidades Congénitas

- Extirpación de Tumores

- Otras Cirugías Reconstructivas

- Cirugía Cosmética

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas y Cosméticas

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos con una amplia revisión de documentos, extrayendo conjuntos de datos abiertos de organismos como la Sociedad Americana de Cirujanos Plásticos, la Sociedad Internacional de Cirugía Plástica Estética y las Estadísticas de Salud de la OCDE. Luego incorporamos flujos comerciales extraídos de UN Comtrade para verificar los volúmenes de exportación de kits quirúrgicos. Los informes anuales y los formularios 10-K de fabricantes diversificados de tecnología médica nos ayudaron a capturar las tendencias de precios de venta promedio y los desgloses por segmento. Se utilizaron herramientas de suscripción, D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para los archivos de noticias globales, para comparar las señales de ingresos y señalar eventos materiales que podrían distorsionar el año base. Se recopiló contexto adicional de revistas revisadas por pares y patentes (Questel) que rastrean la innovación en puntas electroquirúrgicas mínimamente invasivas. Esta lista de fuentes es ilustrativa, no exhaustiva.

Investigación Primaria

Los analistas de Mordor entrevistaron a cirujanos plásticos en ejercicio, jefes de enfermería de quirófano y gerentes de cadena de suministro en América del Norte, Europa, ��������-�ʲ���í�ھ����� y América Latina. Estas conversaciones validaron las tasas típicas de rotación de instrumentos, la dispersión de precios entre conjuntos reutilizables y de un solo uso, y las curvas de adopción regional de dispositivos bipolares, llenando así las brechas dejadas por los datos secundarios y fundamentando nuestros supuestos.

Dimensionamiento del Mercado y Previsión

Se construyó un modelo descendente alineando los volúmenes globales de procedimientos cosméticos y reconstructivos con paquetes de instrumentos ponderados por cirugía. Los resultados se corroboraron mediante recuentos ascendentes selectivos de los ingresos de los principales proveedores y verificaciones de precio de venta promedio por unidad muestreadas. Las variables clave que alimentan el modelo incluyen recuentos anuales de procedimientos, ciclos de vida de los instrumentos, ratios de cambio de reutilizables a desechables, retrasos en las listas de espera de cirugías electivas, índices de presupuesto de capital hospitalario y aranceles de importación sobre dispositivos médicos de Clase II. Una regresión multivariante, complementada con análisis de escenarios para desaceleraciones económicas, proyecta la demanda hasta 2030, mientras que las brechas en los resúmenes de proveedores se cubren con factores de escala calibrados informados por entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, verificaciones de varianza frente a métricas independientes y revisiones de múltiples analistas antes de la aprobación. Nuestro equipo actualiza cada doce meses, con actualizaciones intermedias activadas por cambios regulatorios o macroeconómicos materiales. Se ejecuta una verificación final justo antes de la entrega al cliente.

Por Qué la Línea de Base de Instrumentos de Cirugía Plástica de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de instrumentos, bases de divisas y cadencias de actualización. Algunas citan cifras de 2023, mientras que otras se anclan en 2024, lo que enturbia las comparaciones para los tomadores de decisiones.

Los principales factores de brecha incluyen un alcance más estrecho que omite las puntas electroquirúrgicas, márgenes agresivos sobre los precios de venta promedio de reutilizables, o la dependencia de conjuntos de datos de procedimientos desactualizados.

El año base de Mordor (2025) refleja los últimos recuentos globales de cirugías, aplica escalas de precios de venta promedio específicas por país y se beneficia de un ritmo de actualización anual, lo que hace que nuestra cifra sea la visión más actual y equilibrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,61 mil millones (2025) | ||

| USD 1,51 mil millones (2024) | Consultora Global A | Año base más antiguo y excluye sistemas bipolares |

| USD 1,38 mil millones (2025) | Revista de la Industria B | Validación primaria limitada; se basa en promedios de precios de venta promedio sintéticos |

La comparación muestra que, si bien los valores externos oscilan hasta USD 230 millones, sus variaciones se remontan a recortes de alcance o entradas desactualizadas. La selección disciplinada de variables de Mordor, la actualización frecuente y los pasos de doble validación ofrecen a los ejecutivos un punto de partida confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de instrumentos de cirugía plástica?

El mercado está valorado en USD 1,73 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de instrumentos de cirugía plástica?

Se proyecta que se expanda a una CAGR del 7,50%, alcanzando USD 2,48 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápidamente?

Los instrumentos electroquirúrgicos lideran con una CAGR del 9,77% debido a la precisión y la reducción de los tiempos operatorios.

¿Por qué se considera a ��������-�ʲ���í�ھ����� el motor de crecimiento de los instrumentos de cirugía plástica?

La región se beneficia del turismo médico, el aumento de los ingresos y la demografía favorable, lo que resulta en una CAGR del 13,05%.

¿Qué restricciones podrían frenar la expansión del mercado?

Los riesgos de infección postoperatoria y el alto costo de capital de los sistemas basados en energía ejercen la mayor presión a la baja.

¿Qué empresas lideran en innovación tecnológica?

Johnson & Johnson, Stryker y Medtronic impulsan el progreso a través de adquisiciones, integración de IA y avances en instrumentación articulada.

Última actualización de la página el: