Tamaño y �ʲ����پ������貹����ó�� del Mercado de Forópteros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

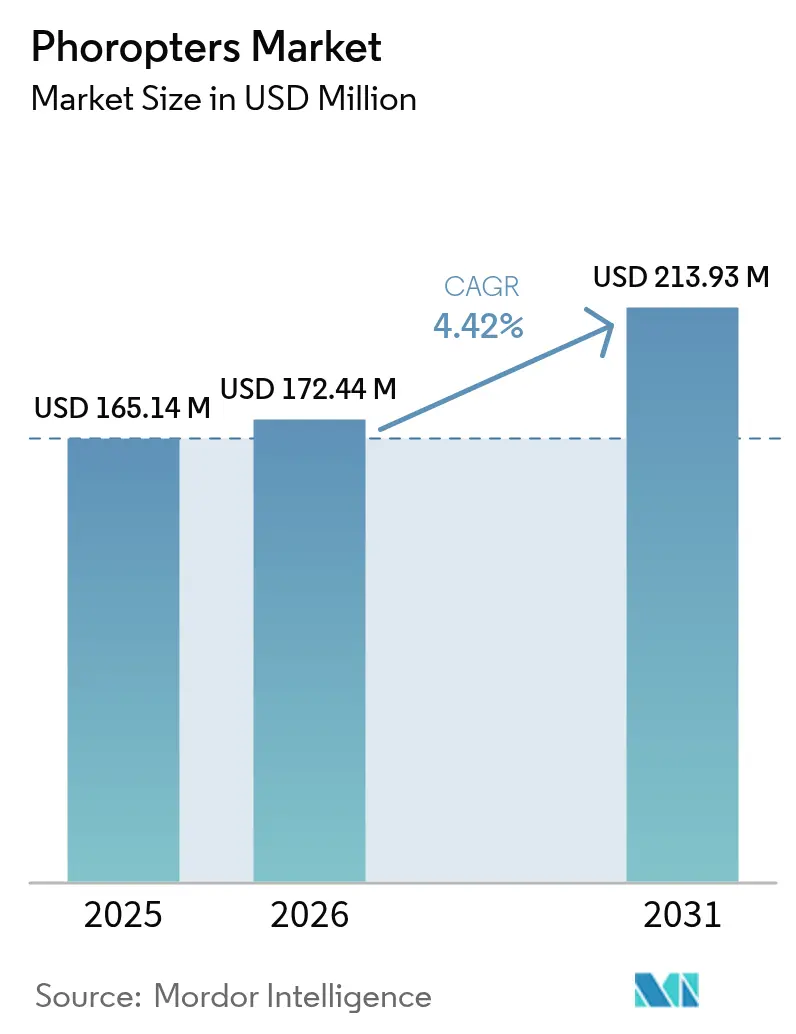

| Tamaño del Mercado (2026) | 172.44 Millones de dólares |

| Tamaño del Mercado (2031) | 213.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

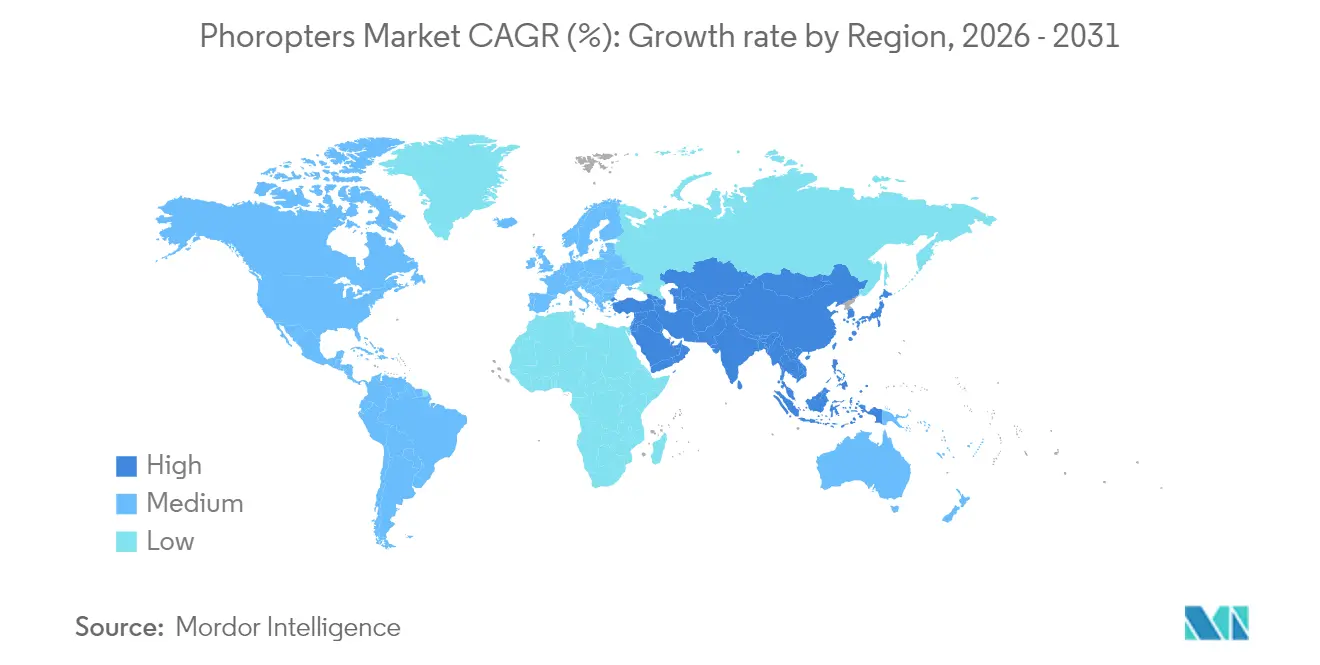

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

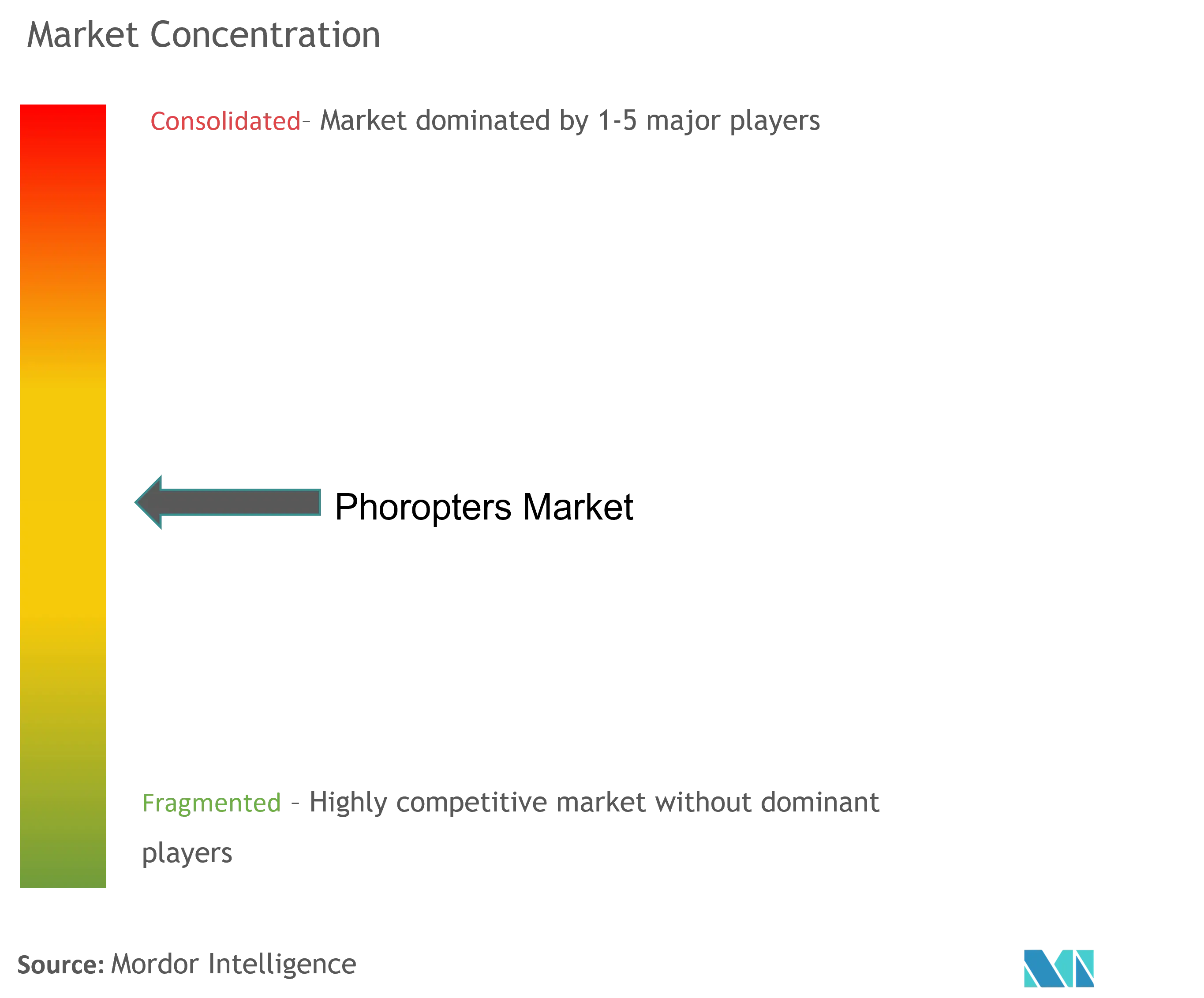

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Forópteros por ����������

Se espera que el tamaño del mercado de forópteros crezca de 165,14 millones de USD en 2025 a 172,44 millones de USD en 2026, y se prevé que alcance 213,93 millones de USD en 2031 a una CAGR del 4,42% durante el período 2026-2031. La demanda proviene de la creciente prevalencia de errores refractivos, el rápido envejecimiento de la población y la transición de la refracción manual a flujos de trabajo diagnósticos conectados. Los modelos automatizados reducen el tiempo de examen, se integran con los registros electrónicos de salud y apoyan modelos de servicio dirigidos por técnicos, mientras que las unidades manuales tradicionales siguen dominando en muchas clínicas independientes. Las cadenas de óptica minorista estandarizan las pruebas de alto volumen, los hospitales actualizan sus plataformas digitales que interactúan con el software de planificación quirúrgica, y los canales de adquisición en línea ganan terreno a medida que mejora la transparencia de las especificaciones. Los proveedores ahora combinan software, análisis y contratos de soporte remoto, reposicionando el mercado de forópteros de una compra de hardware a una solución de flujo de trabajo.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas manuales lideraron con el 53,78% de la participación del mercado de forópteros en 2025, mientras que las unidades digitales y automatizadas se expanden a una CAGR del 5,21% hasta 2031.

- Por usuario final, los hospitales y clínicas oftalmológicas mantuvieron el 46,02% de la participación en ingresos en 2025; las cadenas de óptica minorista muestran la trayectoria más rápida con una CAGR del 5,68% hasta 2031.

- Por canal de distribución, las ventas directas representaron el 49,65% del tamaño del mercado de forópteros en 2025, mientras que el comercio en línea avanza a una CAGR del 6,19%.

- Por geografía, América del Norte aportó el 38,21% de los ingresos en 2025, pero ��������-�ʲ���í�ھ����� escala a una CAGR del 6,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información Global del Mercado de Forópteros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de errores refractivos | +1.2% | Global, con concentración en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Transición hacia sistemas de refracción digitales y automatizados | +0.9% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Envejecimiento de la población con demanda frecuente de exámenes oculares | +0.8% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Los forópteros digitales integrados con registros médicos electrónicos incrementan el rendimiento | +0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Tele-optometría y actualización de cadenas minoristas | +0.4% | Global, con adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente prevalencia de errores refractivos

La miopía afecta actualmente al 80-90% de los graduados de preparatoria en varias economías del Asia Oriental, con un 10-20% en riesgo de complicaciones patológicas que requieren seguimiento frecuente [1]Fuente: Emma Liu, "La miopía en la preparatoria asiática supera ahora el 90%," BioSpectrum Asia, biospectrumasia.com . Los confinamientos por la COVID-19 agravaron esta carga; Hong Kong documentó un aumento de 2,5 veces en nuevos casos de miopía infantil, consolidando la demanda a largo plazo de cribado escolar. Fuera del Asia Oriental, los adultos iraníes de 60 años o más presentan un 31,65% de miopía y un 45,36% de hipermetropía, lo que subraya que el error refractivo no corregido abarca todos los grupos de edad[2]Fuente: Roya Ziaei, "Prevalencia de Error Refractivo en Adultos Mayores Iraníes," BMC Ophthalmology, bmcophthalmol.biomedcentral.com . Estos cambios demográficos y de estilo de vida mantienen a los forópteros en el centro de la atención oftalmológica primaria, elevándolos de herramientas electivas a necesidades de salud pública.

Transición hacia sistemas de refracción digitales y automatizados

Las unidades binoculares automatizadas completaron las pruebas en 171 segundos frente a los 190 segundos de los dispositivos digitales convencionales, manteniendo la misma precisión. Investigadores de la Universidad de Arizona desarrollaron un foróptero automático de 20 segundos que elimina las respuestas subjetivas, lo que aborda las barreras idiomáticas y estandariza los resultados. Estas mejoras en la velocidad benefician a las cadenas minoristas de alto volumen y a los centros de tele-optometría en zonas rurales. Cuando se combinan con software que carga automáticamente los datos de refracción en los expedientes de los pacientes, el mercado de forópteros se alinea con las agendas de digitalización hospitalaria y los mandatos nacionales de salud electrónica.

Envejecimiento de la población con demanda frecuente de exámenes oculares

La presbicia afecta a prácticamente todas las personas mayores de 50 años, mientras que el astigmatismo corneal superior a 1,00 D está presente en el 44,2% de los candidatos a cirugía de cataratas. Las pruebas objetivas frecuentes son fundamentales para la planificación quirúrgica y la detección de enfermedades sistémicas, dado que los hallazgos oftálmicos se correlacionan con biomarcadores de fragilidad. Este requisito predecible y recurrente protege al mercado de forópteros de las fluctuaciones económicas cíclicas y favorece los modelos premium que se integran con los equipos de diagnóstico por imagen.

Los forópteros digitales integrados con registros médicos electrónicos incrementan el rendimiento

Los registros electrónicos específicos de oftalmología exigen una importación de datos fluida en formatos que no están disponibles en los sistemas de salud genéricos. El programa de Servicios de Atención Ocular Basados en Tecnología de los Estados Unidos atendió a más de 70.000 veteranos mediante consultas remotas habilitadas por protocolos de captura estandarizados. La suite VisioGen de Carl Zeiss Meditec combina herramientas de comunicación con la carga automática de autorrefracción para reducir el tiempo de ocupación del sillón. Las clínicas cuantifican el retorno de la inversión mediante la reducción de errores de transcripción y una mayor fluidez en el flujo de pacientes, acelerando los ciclos de reposición.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo inicial de los forópteros digitales | -0.8% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Reembolso limitado para dispositivos avanzados de examen ocular | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de personal especializado en refracción | -0.5% | Global, aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Auge del mercado de equipos de segunda mano | -0.3% | Países en desarrollo, con expansión global | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Elevado costo inicial de los forópteros digitales

Las unidades automatizadas premium exigen presupuestos de capital significativos, especialmente para optometristas independientes en regiones donde no existe financiamiento para equipos. Los dispositivos reacondicionados resuelven el 43,5% de las carencias de equipos médicos en las economías en desarrollo, lo que evidencia la sensibilidad al costo. Hasta que la escala de fabricación y el ensamblaje local compriman los precios, la adopción se divide: las cadenas de alto volumen se actualizan rápidamente mientras que las clínicas más pequeñas mantienen los dispositivos manuales.

Reembolso limitado para dispositivos avanzados de examen ocular

Las políticas de los pagadores, como las de Horizon Blue Cross Blue Shield, reembolsan el Código CPT 92015 únicamente para refracciones relacionadas con enfermedades, no para cribados rutinarios. Por consiguiente, los proveedores financian la amortización del equipo mediante honorarios pagados directamente por los pacientes, lo que frena el apetito por las actualizaciones. Es posible que las evidencias que demuestren ahorros preventivos impulsen un cambio de política; no obstante, la adopción a corto plazo sigue siendo desigual entre los distintos sistemas de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Persistencia Manual, Impulso Digital

El tamaño del mercado de forópteros para unidades manuales se situó en 88,81 millones de USD en 2025 y representó aún el 53,78% de los ingresos. La larga vida útil de los productos y los precios más bajos resultan atractivos para las clínicas pequeñas, pero las alternativas digitales y automatizadas crecen a una CAGR del 5,21% hasta 2031. Los sistemas automatizados reducen el tiempo de consulta al tiempo que exportan los datos de refracción directamente a los registros en la nube. Su flujo de trabajo amigable para técnicos contribuye a mitigar la prevista escasez del 30% de oftalmó����������s para 2035. A medida que la orientación regulatoria sobre las pruebas objetivas se consolide, las clínicas sustituirán gradualmente la habilidad artesanal por análisis reproducibles, posicionando las líneas digitales para erosionar el dominio manual más allá de 2030.

Los dispositivos manuales seguirán siendo viables en los mercados orientados al reacondicionamiento, donde prevalecen las restricciones de financiamiento. Los modelos de suscripción emergentes que combinan software, mantenimiento y actualizaciones periódicas podrían acelerar la retirada de los sistemas puramente mecánicos. Los fabricantes que modernicen los marcos existentes con módulos de sensores podrían capturar valor de los consultorios reacios a adquirir reemplazos completos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las Cadenas Minoristas Impulsan el Volumen

Los hospitales y las clínicas oftalmológicas especializadas representaron el 46,02% de los ingresos de 2025 gracias a las vías de atención integral. Sus ciclos de adquisición dependen del rendimiento quirúrgico y de las auditorías de acreditación que favorecen las plataformas integradas. Por el contrario, las redes de óptica minorista se expanden a una CAGR del 5,68% porque los consumidores que acuden espontáneamente prefieren un servicio integral con precios transparentes. Los forópteros digitales permiten protocolos estandarizados, colas más cortas y consistencia entre establecimientos, algo fundamental para los franquiciadores.

Los optometristas independientes se enfrentan al aumento de los gastos de arrendamiento y a los techos de reembolso que comprimen los márgenes. Muchos responden diversificándose hacia la terapia del ojo seco o los auxiliares de baja visión en lugar de actualizar el hardware de refracción. Los centros de investigación académica, aunque pequeños en términos de ingresos, impulsan estudios de validación que aceleran las aprobaciones regulatorias, influyendo así en los mensajes de mercado y en las prioridades de diseño.

Por Canal de Distribución: El Comercio Digital Gana Terreno

Los acuerdos directos con fabricantes mantuvieron el 49,65% de los ingresos de 2025 porque los clientes dependen de la instalación, la calibración y la capacitación. Sin embargo, las plataformas de adquisición en línea registran una CAGR del 6,19% al reducir los costos de búsqueda y publicar comparadores de especificaciones transparentes. Los forópteros automatizados estandarizados se transportan bien y requieren una configuración mínima en el sitio, lo que los hace adecuados para la entrega por mensajería.

Las redes de distribuidores siguen siendo esenciales en las economías emergentes, donde los permisos de importación, el servicio posventa y el soporte en el idioma local determinan las decisiones de compra. Han surgido estrategias de ventas híbridas —generación de clientes potenciales en línea con socios de servicio locales— para combinar la eficiencia de los márgenes con el soporte presencial. A medida que más proveedores optan por la propiedad de múltiples clínicas, las oficinas centralizadas de adquisición digital legitimarán aún más los canales de comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte generó el 38,21% de los ingresos globales en 2025, sustentada por una alta penetración de seguros privados y un sólido gasto de capital. Las clínicas de los Estados Unidos actualizan sus equipos con frecuencia para cumplir con las normativas de seguridad de datos y obtener ventajas de reembolso por resultados documentados. Las vías para dispositivos de Clase I y Clase II de la Administración de Alimentos y Medicamentos de los Estados Unidos definen criterios de prueba claros, lo que acelera los plazos de comercialización. La escasez de personal, con el 60% de los consultorios optométricos reportando vacantes sin cubrir, intensifica el giro hacia sesiones dirigidas por técnicos que dependen de forópteros automatizados. Los incrementos arancelarios propuestos sobre las importaciones oftálmicas podrían favorecer a los ensambladores nacionales, pero podrían encarecer los costos de actualización para las clínicas más pequeñas.

Europa presenta un perfil maduro pero con restricciones de costos. La cobertura universal fomenta los exámenes oculares periódicos, lo que sustenta ciclos de reposición estables de forópteros. Sin embargo, las tasas de reembolso de los sistemas de pagador único presionan a las clínicas para que justifiquen los equipos premium mediante ahorros demostrados en el flujo de trabajo. Las estrictas normas de marcado CE favorecen a los fabricantes establecidos con sistemas de gestión de calidad consolidados. Los proyectos piloto de telemedicina transfronteriza en Escandinavia revelan que los forópteros digitales integrados pueden atender eficazmente a las islas remotas, lo que podría inspirar una adopción más amplia.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento con una CAGR del 6,84%. Las campañas de salud pública hacen frente a una epidemia de miopía en la que hasta el 90% de los adolescentes del Asia Oriental necesitan lentes correctivos. Los gobiernos de China, Singapur y Corea del Sur subvencionan programas de cribado escolar, impulsando la adquisición masiva de unidades portátiles automatizadas. Los países que amplían su cobertura universal, como la expansión del régimen de pacientes ambulatorios de Tailandia, financian clínicas provinciales que requieren forópteros de bajo mantenimiento. Los proveedores nacionales de componentes ópticos reducen los plazos de entrega y comprimen los costos, lo que permite el ensamblaje local que compite con las marcas importadas.

América del Sur muestra una adopción fragmentada. Los centros urbanos de Brasil y Colombia integran forópteros digitales en cadenas de tiendas, aunque las zonas rurales aún dependen de los dispositivos manuales debido a los presupuestos limitados y la electricidad intermitente. Las misiones de visión sin fines de lucro impulsan la demanda de unidades portátiles que puedan soportar las condiciones de campo, fomentando indirectamente el reconocimiento de marca entre los profesionales locales. Oriente Medio y África registran compras hospitalarias esporádicas vinculadas a proyectos de infraestructura financiados por donantes; los equipos manuales reacondicionados dominan los inventarios de las clínicas privadas. La exención de aranceles de importación sobre dispositivos médicos esenciales, recientemente promulgada en Kenia, podría incrementar los envíos de modelos automatizados de nivel básico.

Panorama Competitivo

El mercado de forópteros alberga una combinación de gigantes ópticos consolidados y actores disruptivos especializados. Carl Zeiss Meditec, Topcon y NIDEK refuerzan sus posiciones mediante la integración vertical. Zeiss consolidó siete divisiones ópticas en una unidad de fotónica dedicada y adquirió el Centro Holandés de Investigación Oftálmica (Dutch Ophthalmic Research Center), lo que genera sinergias desde el diagnóstico hasta la cirugía. EssilorLuxottica aseguró una participación del 80% en Heidelberg Engineering, extendiendo su alcance desde las lentes hasta el diagnóstico por tomografía de coherencia óptica. Estos movimientos agrupan la refracción con los flujos de trabajo de imagen y terapéuticos, elevando las barreras de cambio.

Las innovaciones marcan la diferenciación: Zeiss presentó VisioGen, una herramienta de gestión de operaciones clínicas impulsada por inteligencia artificial; Reichert impulsa dispositivos habilitados con Bluetooth que se integran en plataformas en la nube; Visionix comercializa carriles de examen multifocal de extremo a extremo adaptables a ópticas con espacio reducido.

Los actores disruptivos reconfiguran la dinámica competitiva. iCRx afirma realizar un examen ocular objetivo en 60 segundos, desafiando el modelo subjetivo tradicional de 15 minutos. El prototipo portátil de 20 segundos de la Universidad de Arizona está dirigido a despliegues humanitarios y consultorios de atención primaria. Estos nuevos participantes se valen de la velocidad, la facilidad de uso y los menores costos unitarios. Los actores establecidos responden incorporando análisis, calibración remota y firmware por suscripción. Las alianzas estratégicas con proveedores de registros médicos electrónicos y plataformas de telesalud se vuelven decisivas, ya que los compradores valoran cada vez más la interoperabilidad al mismo nivel que la calidad óptica.

Líderes del Sector de Forópteros

Marco

Rexxam Co., Ltd.

Reichert, Inc.

Carl Zeiss AG

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Carl Zeiss lanzó la Plataforma de Datos de Investigación, un sistema en la nube basado en inteligencia artificial desarrollado junto con Boehringer Ingelheim para impulsar los estudios sobre enfermedades retinianas crónicas.

- Diciembre de 2024: EssilorLuxottica adquirió Espansione Group, ampliando su presencia en el ámbito de los dispositivos de terapia ocular no invasiva.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los forópteros como los ingresos anuales generados por los nuevos instrumentos oftalmológicos manuales y digitales (con software) que albergan lentes, cilindros y prismas intercambiables para la refracción subjetiva durante un examen ocular. La unidad se sitúa entre el profesional y el paciente y permite a los optometristas ajustar en tiempo real las correcciones esféricas, cilíndricas y de eje, que luego constituyen la base de la prescripción de gafas o lentes de contacto.

Nota de alcance, Exclusiones: Los dispositivos que sólo realizan refracción objetiva, como los autorrefractores autónomos y los aberrómetros de frente de onda, así como las unidades reacondicionadas o de alquiler, quedan fuera del presente ámbito de aplicación.

������Գٲ�����ó��

- Por Tipo de Producto (Valor)

- Forópteros Manuales

- Forópteros Digitales / Automatizados

- Por Usuario Final (Valor)

- Hospitales y Clínicas Oftalmológicas

- Cadenas de Óptica Minorista

- Optometristas Independientes

- Centros de Cirugía Ambulatoria

- Institutos Académicos y de Investigación

- Por Canal de Distribución (Valor)

- Ventas Directas

- Red de Distribuidores / Concesionarios

- Ventas en Línea

- Por Región (Valor)

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Complementamos el trabajo de gabinete con entrevistas estructuradas y breves encuestas a optometristas en ejercicio, ingenieros biomédicos de fabricantes de dispositivos, jefes de compras de hospitales oftalmológicos con múltiples centros y distribuidores de alto nivel de Norteamérica, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África. En las conversaciones se verificaron los índices de utilización de los forópteros, la vida media, la dispersión de precios y el ritmo al que las clínicas se pasan a las interfaces digitales, lo que sirvió para afianzar nuestras hipótesis.

Investigación documental

En primer lugar, nuestros analistas trazan el mapa de la demanda a partir de fuentes de libre acceso y alta credibilidad, como la base de datos de la OMS sobre deficiencias visuales, las tablas de envejecimiento de la población de las Naciones Unidas, las encuestas nacionales sobre ceguera y salud ocular y los registros de importación y exportación a los que se accede a través de Volza. Los informes 10-K de las empresas, los anuarios de las asociaciones de oftalmología, las revistas especializadas sobre técnicas de refracción y las familias de patentes recuperadas de Questel nos ayudan a comparar los índices de adopción de tecnología y los precios medios de venta.

A continuación, los ministerios de sanidad y los institutos de estadística recopilan datos sobre el recuento de ópticas, las infraestructuras hospitalarias y las tarifas de reembolso en cada país, lo que permite delimitar el crecimiento de la base instalada y los ciclos de sustitución. D&B Hoovers y Dow Jones Factiva cubren las lagunas financieras o informativas restantes. La lista anterior es ilustrativa, no exhaustiva; muchas otras fuentes secundarias contribuyeron a la recopilación, validación y clarificación de datos.

Dimensionamiento y previsión del mercado

El modelo se basa en una construcción mixta descendente y ascendente. Partimos de la prevalencia de los errores de refracción, la densidad de optometristas y el volumen medio anual de exámenes oculares para aproximar la demanda potencial; el recuento de la base instalada y las curvas de sustitución quinquenal traducen esa demanda en ventas unitarias, que se multiplican por los ASP específicos de cada país.

Las listas de proveedores y las comprobaciones de canales sirven como pruebas de razonabilidad. Las variables clave son el envejecimiento de la población, el gasto sanitario per cápita, los índices de digitalización de las clínicas, los ciclos de sustitución típicos de cuatro a siete años y la creciente cuota de los forópteros automatizados. Las previsiones se elaboran mediante regresión multivariante que vincula estos factores a los datos históricos de envíos, con análisis de escenarios en torno a los precios y los cambios normativos para acotar los márgenes de error.

Ciclo de validación y actualización de datos

Todos los resultados se someten a dos revisiones por parte de analistas, comprobaciones de varianza con estadísticas comerciales de terceros y llamadas de seguimiento cuando persisten las anomalías. Mordor actualiza los datos anualmente y publica actualizaciones provisionales cuando las perturbaciones políticas, monetarias o tecnológicas alteran sustancialmente la trayectoria del mercado.

Por qué las cifras de referencia de los forópteros de Mordor resisten el escrutinio

Las estimaciones publicadas suelen variar porque las empresas divergen en la combinación de productos, la inflación de los ASP y los plazos de sustitución. Nuestra disciplinada selección del alcance, la cadencia de actualización anual y la transparencia a nivel de los controladores minimizan estas desviaciones.

Entre los principales factores que explican las diferencias se encuentran las diferencias en la inclusión de autorrefractores, el uso de precios de lista en lugar de precios de transacción, los ciclos de vida asumidos de tres años frente a los de siete años y las extrapolaciones de una sola región sin multiplicadores de prevalencia ajustados por edad.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 165,14 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 153,90 MILLONES DE USD (2024) | Consultoría global A | ignora los precios de descuento de los hospitales; actualización de previsiones más corta |

| 161,86 MILLONES DE USD (2024) | Diario profesional B | trata las unidades reacondicionadas como ventas nuevas; cobertura por países limitada |

| 75,90 MILLONES DE USD (2024) | Asociación sectorial C | excluye los forópteros digitales, lo que lleva a un recuento inferior al real |

La comparación muestra que, aunque las cifras principales difieren, la base de referencia de Mordor equilibra ASP realistas, cobertura completa de productos y factores de demanda ajustados por edad coherentes a escala mundial, lo que la convierte en una brújula fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el cambio global hacia los forópteros digitales?

Los tiempos de examen más rápidos, la integración directa con los registros médicos electrónicos y la posibilidad de delegar las pruebas a técnicos son los catalizadores principales. Las unidades automatizadas completan las refracciones en tan solo 171 segundos mientras exportan los resultados directamente a los expedientes de los pacientes.

¿Cuál es el tamaño actual del mercado de forópteros y a qué velocidad está creciendo?

El tamaño del mercado de forópteros se sitúa en 172,44 millones de USD en 2026 y se expandirá hasta 213,93 millones de USD en 2031, lo que refleja una CAGR del 4,42%.

¿Por qué se considera ��������-�ʲ���í�ھ����� la región de más rápido crecimiento?

Una prevalencia de miopía de hasta el 90% entre los adolescentes del Asia Oriental y los programas de cribado escolar financiados por los gobiernos impulsan a la región a una CAGR del 6,84%.

¿Qué limita la adopción de forópteros digitales premium en clínicas más pequeñas?

El elevado costo inicial y el reembolso limitado por parte de los seguros implican que los profesionales independientes a menudo no pueden recuperar las inversiones con rapidez, especialmente en los mercados emergentes donde los equipos manuales reacondicionados están fácilmente disponibles.

¿Qué segmento del mercado se expande con mayor rapidez?

Las cadenas de óptica minorista crecen a una CAGR del 5,68% porque la demanda de los consumidores de exámenes oculares rápidos, transparentes y en tienda se alinea con los forópteros digitales operados por técnicos.

Última actualización de la página el: