Tamaño y �ʲ����پ������貹����ó�� del Mercado de Paracaídas Militares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

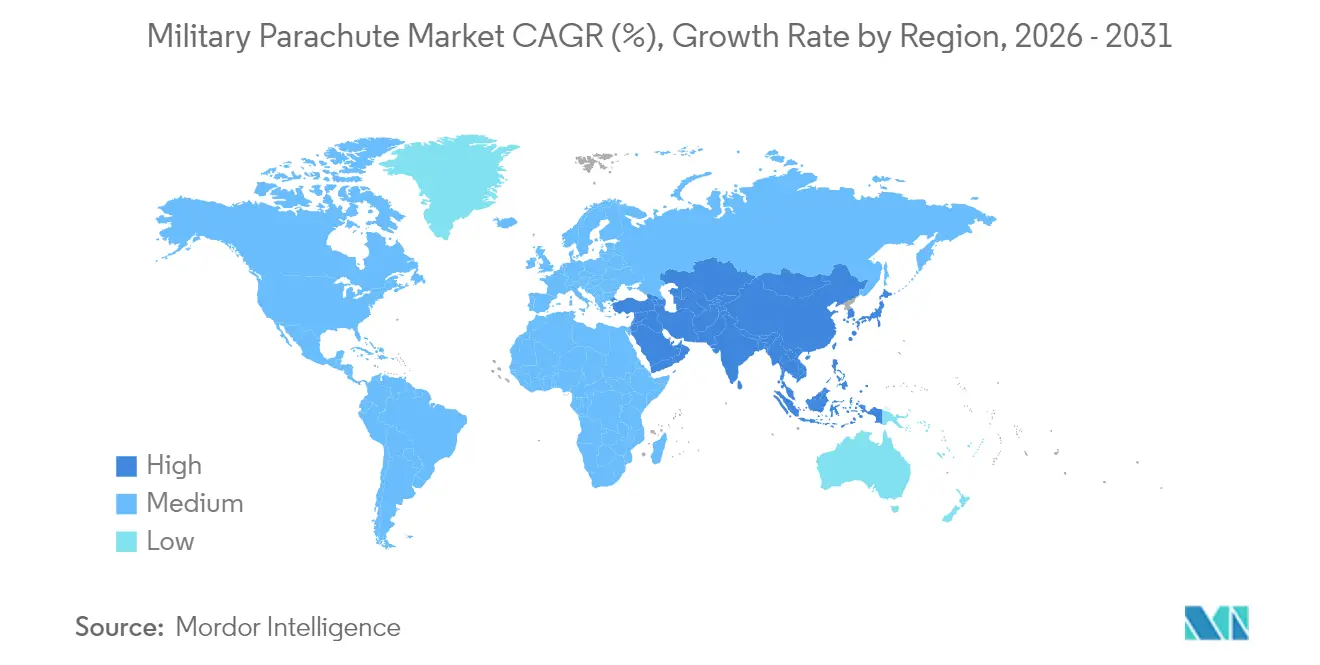

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

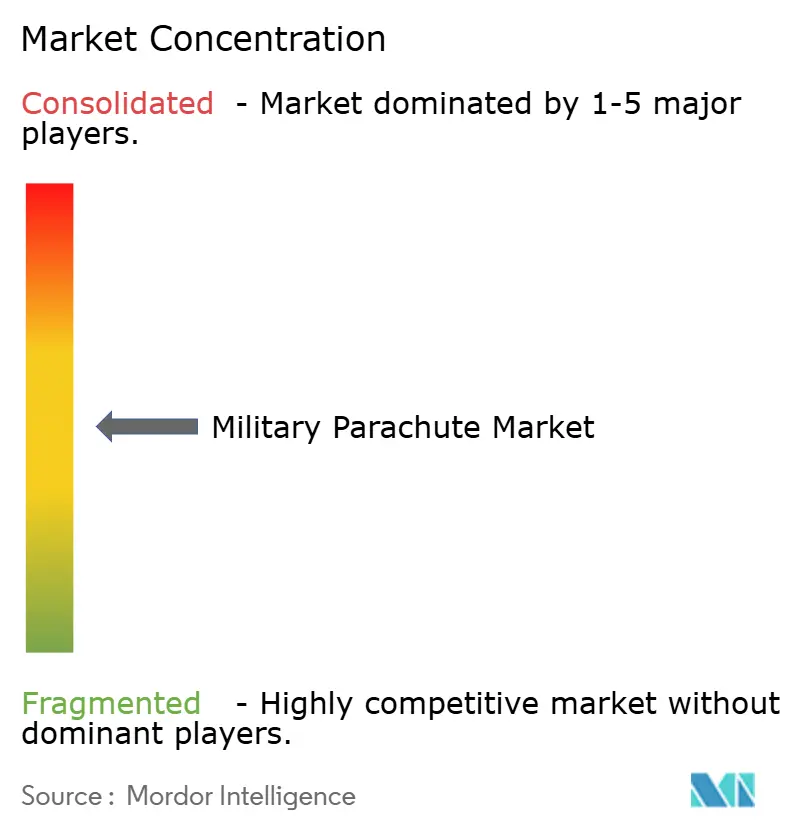

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paracaídas Militares por ����������

El tamaño del mercado de paracaídas militares fue valorado en USD 2,21 mil millones en 2025 y se estima que crecerá desde USD 2,32 mil millones en 2026 hasta alcanzar USD 2,97 mil millones en 2031, a una CAGR del 5,06% durante el período de pronóstico (2026-2031). Las expansiones presupuestarias en la OTAN y el Indo-Pacífico, combinadas con el cambio de sistemas redondos a sistemas de ala de guiado de precisión, continúan abriendo nuevos ciclos de adquisición a pesar de las presiones de costos. Las misiones de lanzamiento aéreo humanitario y la necesidad de sostener operaciones dispersas han incrementado la demanda de doseles de carga dirigibles que minimizan la exposición en la zona de lanzamiento. Mientras tanto, los híbridos emergentes de drones planeadores están alterando el cálculo competitivo, impulsando a los fabricantes hacia kits de guiado integrados y ofertas de tejidos inteligentes que mejoran las relaciones de planeo, reducen el peso y apoyan el vuelo autónomo. La consolidación moderada persiste, aunque el interés del capital privado y las adquisiciones de grandes contratistas de defensa están ampliando el canal tecnológico e intensificando la rivalidad en el mercado de paracaídas militares.

Conclusiones Clave del Informe

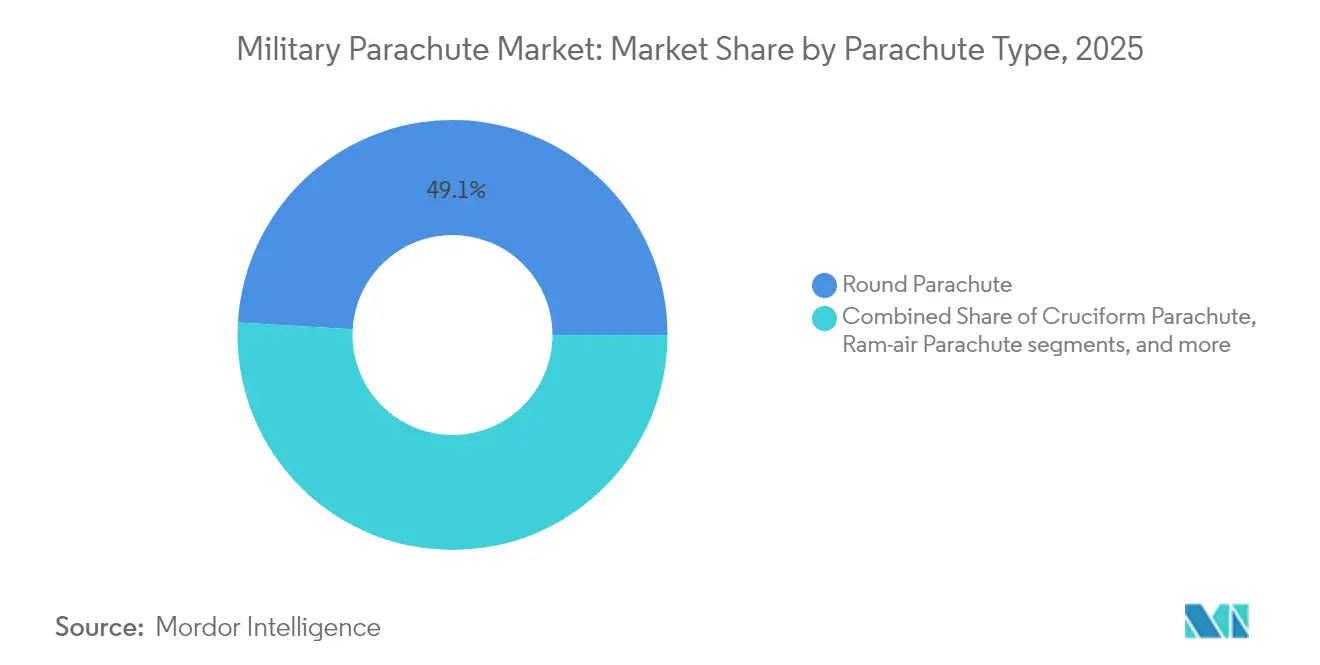

- Por tipo de paracaídas, los diseños redondos lideraron con el 49,08% de la participación del mercado de paracaídas militares en 2025; se proyecta que los sistemas de ala crecerán a una CAGR del 5,85% hasta 2031

- Por aplicación, el lanzamiento aéreo de personal representó el 55,02% del tamaño del mercado de paracaídas militares en 2025, mientras que la entrega de carga avanza a una CAGR del 5,62% hasta 2031

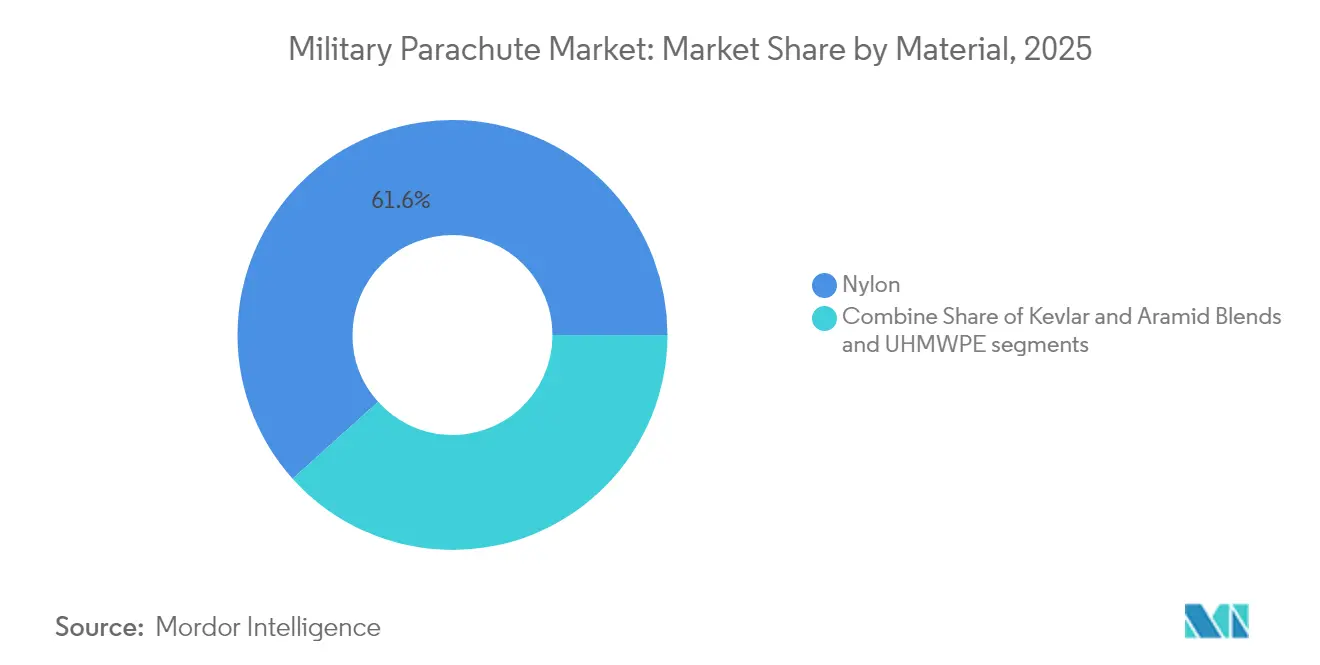

- Por material, el nailon capturó el 61,65% de la participación del mercado de paracaídas militares en 2025; el UHMWPE se expande a una CAGR del 6,78% durante el mismo período.

- Por sistema de despliegue, la línea estática mantuvo el 54,11% de participación en 2025, mientras que las soluciones de caída libre aumentan a una CAGR del 6,07% gracias a los requisitos de operaciones especiales.

- Por geografía, América del Norte concentró el 40,78% del mercado global de paracaídas militares en 2025; ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 5,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paracaídas Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en defensa en naciones clave de la OTAN y el Indo-Pacífico | +1.8% | América del Norte y Europa, núcleo de APAC | Mediano plazo (2-4 años) |

| Expansión de unidades de operaciones especiales y aerotransportadas | +1.2% | Global, con concentración en aliados de la OTAN | Largo plazo (≥ 4 años) |

| Cambio hacia sistemas de ala de guiado de precisión | +0.9% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento de misiones de lanzamiento aéreo humanitario | +0.7% | Global, con foco en zonas de conflicto | Corto plazo (≤ 2 años) |

| Programas de modernización del entrenamiento | +0.6% | Global, con énfasis en naciones militares avanzadas | Mediano plazo (2-4 años) |

| Sensores miniaturizados que permiten doseles con monitoreo de salud | +0.4% | América del Norte y la UE inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento del Gasto en Defensa en Naciones Clave de la OTAN y el Indo-Pacífico

Los miembros de la alianza reevaluaron los escenarios de amenaza y elevaron las normas de gasto del 2% del PIB, señalando canales de adquisición plurianuales para activos de entrega aérea de próxima generación.[1]Fuente: Anthony Capaccio, "La doble amenaza de Rusia y China lleva a la UE y EE. UU. a enfrentar un vasto aumento del gasto en defensa", Bloomberg, bloomberg.com Los programas del Indo-Pacífico siguieron un camino similar, con ������ó�� organizando ejercicios de defensa de islas con 12 naciones e Indonesia añadiendo transportes CN235-220 configurados para 34 paracaidistas. Estas iniciativas acortan los ciclos de reemplazo, promueven la interoperabilidad e impulsan pedidos recurrentes de sistemas capaces de resistir la interferencia de guerra electrónica mientras mantienen la navegación en entornos sin GPS. Los presupuestos de adquisición combinan cada vez más los desembolsos en hardware con fondos de sostenimiento, priorizando los diagnósticos de mantenimiento de tejidos inteligentes y ampliando el mercado de paracaídas militares direccionable. Los proveedores que demuestran tiempos de certificación rápidos y ecosistemas de soporte de hilo digital siguen mejor posicionados para capturar las asignaciones de financiamiento destinadas a operaciones contra adversarios de primer nivel.

Expansión de Unidades de Operaciones Especiales y Aerotransportadas

La competencia entre grandes potencias desencadenó una expansión global de formaciones aerotransportadas de élite, desde las Fuerzas de Desembarco Aéreo de Rusia con 45.000 efectivos hasta la reactivada 11.ª División Aerotransportada del Ejército de los Estados Unidos. Estas unidades buscan kits de inserción de alta altitud y baja firma que combinen rendimiento de planeo con dirección autónoma para aterrizajes de precisión. Programas como los Sistemas de Movilidad Aérea de Personal —parapentes motorizados con un alcance de 62 millas— subrayan cómo los híbridos de paracaídas motorizados difuminan las líneas de categoría y amplían el espectro táctico. A medida que los techos de altitud se elevan hacia los 30.000 pies, la demanda se intensifica para soluciones de integración de oxígeno, capas de protección térmica y equipamiento rápido que reduzcan los tiempos previos al salto. El efecto neto es un aumento constante de doseles especializados de precio premium dentro del mercado de paracaídas militares.

Cambio hacia Sistemas de Ala de Guiado de Precisión

La tecnología de ala pasó de nicho a corriente principal a medida que la maniobrabilidad se volvió crítica para las zonas de lanzamiento en disputa.[2]Fuente: Safran Group, "Paracaídas de Ala para Misiones de Alta Altitud y Apertura Alta", Safran, safran-group.com El MMS-360 HG de Safran ofrece relaciones de planeo de 5:1, mientras que el MCPS de India integra ventilaciones de tela que permiten cargas de 200 kg a 30.000 pies. El CADS construido por el DRDO obtiene una precisión de error circular probable de 100 metros utilizando lógica de vuelo autónomo vinculada a algoritmos de evasión de terreno. Las variantes de carga aérea ahora acoplan electrónica compatible con JPADS con cintas de refuerzo de UHMWPE, promoviendo la independencia de línea de visión y reduciendo el peso total del sistema.

Aumento de Misiones de Lanzamiento Aéreo Humanitario

Las restricciones de acceso en zonas de conflicto aumentaron la frecuencia de los lanzamientos aéreos de ayuda, más visiblemente en Gaza, donde las tripulaciones de C-130 lanzaron 38.000 comidas en condiciones adversas. La Real Fuerza Aérea siguió con 110 toneladas de carga humanitaria entregadas mediante 120 paracaídas, destacando la logística centrada en paracaídas para operaciones no combativas. Sin embargo, un fallo de paracaídas en un incidente en Gaza, que causó cinco víctimas mortales, impulsó las preocupaciones sobre fiabilidad al centro del debate político. En consecuencia, las ONG y los organismos de defensa iniciaron grupos de trabajo conjuntos sobre la redundancia del material del dosel y los mecanismos de liberación de doble activación, señalando una nueva demanda de servicios de validación dentro del mercado de paracaídas militares.[3]Fuente: Editores de MDPI, "Estado Actual de la Investigación sobre Fibra de UHMWPE de Alto Rendimiento", MDPI, mdpi.com Aunque los costos unitarios siguen siendo más altos que el transporte terrestre, la creciente necesidad operativa mantiene los lanzamientos aéreos humanitarios como un impulsor neto positivo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de tejidos avanzados y kits de guiado | -0.8% | Global, con impacto agudo en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Estricta certificación de seguridad y aeronavegabilidad | -0.6% | Global, con intensidad regulatoria variable | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de nailon de alta tenacidad y Kevlar | -0.5% | Global, con concentración en la manufactura de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Alternativas emergentes de reabastecimiento basadas en drones | -0.3% | América del Norte y la UE inicialmente, con expansión global | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Alto Costo de Tejidos Avanzados y Kits de Guiado

Las fibras de Kevlar que ofrecen una tenacidad de rotura de 23 g/d y temperaturas de descomposición de 425-480 °C siguen siendo intensivas en energía, lo que eleva el precio del producto final. Los hilos de UHMWPE requieren líneas especializadas de extrusión y hilado en gel que restringen las bases de proveedores y elevan los plazos de entrega. Los kits de precisión que integran enlaces GPS, inerciales y de malla Bluetooth multiplican las partidas de la lista de materiales, haciendo que los sistemas guiados sean de tres a cinco veces más costosos que los doseles redondos convencionales. Las compensaciones fiscales se agudizan a medida que los programas equilibran paracaídas, vehículos aéreos no tripulados y municiones de merodeo dentro de presupuestos de adquisición finitos. A menos que la producción en volumen escale o surjan fibras alternativas, la inflación de costos restringirá las tasas de adopción en segmentos del mercado de paracaídas militares.

Estricta Certificación de Seguridad y Aeronavegabilidad

La Parte 105 de la FAA exige ciclos de reempaque de 180 días para reservas sintéticas y vincula el cumplimiento del equipo a la disponibilidad de licencias de aparejador, prolongando los plazos de entrada en servicio. La norma ASTM F3322-18 ahora rige los sistemas de recuperación de paracaídas no tripulados, extendiendo la complejidad de la matriz de pruebas a los planeadores de carga pequeños. Los cuellos de botella en la certificación se intensificaron a medida que las autoridades de aviación armonizaron los requisitos civiles y militares, generando sobrecargas administrativas que los proveedores más pequeños tienen dificultades para absorber. Al mismo tiempo, las juntas de aeronavegabilidad específicas de cada servicio impusieron pruebas en cámara climática y túnel de viento que alargan los ciclos de desarrollo entre 18 y 24 meses. Estos obstáculos elevan los costos de cambio y moderan el crecimiento en el mercado de paracaídas militares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Paracaídas: Los Sistemas de Ala Impulsan la Evolución de la Precisión

Los doseles redondos mantuvieron el 49,08% del mercado de paracaídas militares en 2025, conservando su dominio gracias a la capacidad de lanzamiento masivo rentable y la integración con el inventario heredado. Aunque menores en volúmenes unitarios, los diseños de ala se aceleran a una CAGR del 5,85% gracias a relaciones de planeo de 5:1 y perfiles dirigibles para inserciones en entornos sin GPS. El tamaño del mercado de paracaídas militares para las variantes de ala se proyecta que aumentará de manera constante a medida que los mandatos de la OTAN incluyan opciones de dirigibilidad y autonomía en las nuevas licitaciones. Los modelos cruciformes satisfacen misiones de carga de nicho, ofreciendo control equilibrado de arrastre y oscilación que protege las cargas frágiles al aterrizar. Los paracaídas anulares y de freno sirven como soluciones de egreso y recuperación para asientos de aviones de combate, donde la inflación rápida y las características de arrastre cuasi estable son imperativas.

El enfoque de la industria se desplazó hacia la integración de vainas de propulsión híbrida en marcos de ala, creando perfiles de descenso semimotorizados que extienden los envolventes de planeo más allá de 60 km. Esta convergencia con la aviación ultraligera exige nuevos planes de estudio de aparejado y bases de aeronavegabilidad multidominio que combinen estándares tripulados y no tripulados. Los proveedores que experimentan con superficies de control de tejido activo están diseñando doseles cuya mecánica de deformación celular se ajusta en vuelo, posicionando los sistemas de ala en la frontera del mercado de paracaídas militares. La adopción continúa dependiendo de los puntos de inflexión de rentabilidad y la disponibilidad de químicas de batería que toleren las condiciones de enfriamiento extremo a gran altitud.

Por Aplicación: La Entrega de Carga Gana Importancia Estratégica

Los lanzamientos de personal concentraron el 55,02% de los ingresos de 2025, ya que las brigadas aerotransportadas y las unidades de operaciones especiales dependían de los paracaídas para inserciones en áreas en disputa. Sin embargo, el lanzamiento aéreo de carga se expandió a una CAGR del 5,62%, impulsado por la doctrina de operaciones distribuidas y las misiones de reabastecimiento a baja altitud que exigen una precisión inferior a 100 metros. El tamaño del mercado de paracaídas militares asignado a las aplicaciones de carga aumentará junto con las necesidades humanitarias en zonas de conflicto y las plataformas de entrega a alta altitud y alta velocidad. Los segmentos de entrenamiento mantienen presupuestos estables; los simuladores y las ayudas de aparejado basadas en realidad virtual cubren las brechas de instructores mientras reducen las tasas de accidentes durante los saltos reales.

La fusión tecnológica es más evidente en los lanzamientos de carga, donde los planeadores autónomos como Grasshopper complementan los paracaídas extendiendo la distancia de seguridad mientras preservan perfiles de costo desechable. Los algoritmos de planeo y flare trabajan con las etapas de reefing del dosel para ajustar el descenso a medida que los vectores de viento cambian, mejorando la fiabilidad del suministro para unidades a nivel de pelotón. Esta polinización cruzada amplía el gasto direccionable e invita a la competencia intermodal que puede limitar el crecimiento en volumen de los doseles de carga convencionales. Como resultado, los proveedores integran kits de guiado modulares que modernizan los sistemas redondos o cruciformes, preservando el inventario heredado mientras cumplen los mandatos de precisión, sosteniendo así el impulso en el mercado de paracaídas militares.

Por Material: Los Compuestos Avanzados Desafían el Dominio del Nailon

El nailon retuvo el 61,65% de la participación del mercado de paracaídas militares en 2025, respaldado por cadenas de suministro maduras y resiliencia a bajas temperaturas. El UHMWPE capturó la trayectoria más rápida con una CAGR del 6,78% al proporcionar una mejora del 60% en la relación resistencia-peso que permite mayores cargas útiles y techos de altitud. Se espera que el tamaño del mercado de paracaídas militares para sistemas basados en UHMWPE crezca a medida que las oficinas de adquisición prioricen la vida útil a la fatiga y la tolerancia balística en las especificaciones de doseles. Las mezclas de Kevlar y para-aramida cubren aplicaciones de riesgo crítico, incluido el rescate de pilotos y la infiltración de fuerzas especiales, donde la tolerancia al calor y la abrasión supera las preocupaciones de costo.

Sin embargo, la adopción de compuestos plantea preguntas sobre reciclabilidad y reparación en campo. Los tejidos de nailon aceptan reparaciones de costura convencionales, mientras que el UHMWPE requiere sellado con cuchillo caliente y adhesivos especializados, lo que complica la logística de depósitos avanzados. Los fabricantes responden ofreciendo estaciones de reparación móviles basadas en kits y agrupando parches compuestos con resinas curables con UV que endurecen en menos de tres minutos. Mientras tanto, la frontera de investigación explora hilos electroconductores que monitorean el estrés del dosel en vuelo, permitiendo a los aparejadores predecir los puntos finales del ciclo de vida y reducir las disposiciones prematuras. Estas iniciativas de tejidos inteligentes podrían impulsar otra ola de diferenciación dentro del mercado de paracaídas militares.

Por Sistema de Despliegue: La Tecnología de Caída Libre Avanza

Los sistemas de línea estática representaron el 54,11% de los ingresos en 2025, y su fiabilidad los hizo indispensables para los lanzamientos a nivel de brigada y el entrenamiento aerotransportado básico. Las variantes de caída libre escalaron a una CAGR del 6,07%, reflejando el crecimiento de las operaciones especiales y la búsqueda de perfiles de infiltración de alta altitud y baja firma. El tamaño del mercado de paracaídas militares vinculado a los sistemas de caída libre recibe un impulso adicional de los modernos dispositivos de activación automática que reducen las tasas de accidentes a altitudes superiores a los 25.000 pies. La prueba de caída libre del MCPS de India a 27.000 pies destacó los impulsos de autosuficiencia nacional, mientras que el sistema Stayer de Rusia amplió los envolventes de carga útil a 180 kg en una banda de 700 a 10.000 metros.

Los avances en la fusión de sensores han reducido las altitudes de apertura del dosel requeridas sin sacrificar la integridad estructural, dando a los paracaidistas cajas de planeo más amplias y ventanas de exposición más cortas. Al igual que los demostrados en el programa T-7A Red Hawk, los paracaídas de asiento eyectable de larga duración toman prestados conceptos de construcción de tejido de caída libre para reducir la carga espinal en los pilotos. En el futuro, los modelos de trabajo en equipo tripulado-no tripulado verán al personal de caída libre guiar vainas de suministro desechables durante el descenso, fusionando la conciencia situacional y la entrega logística en una sola misión de elevación. Esta combinación operativa garantiza que la innovación en caída libre siga siendo un pilar constante de crecimiento en el mercado de paracaídas militares.

Análisis Geográfico

América del Norte dominó el mercado de paracaídas militares con una participación del 40,78% en 2025, apoyada por la solicitud de USD 842 mil millones del Departamento de Defensa de los Estados Unidos que prioriza mejoras de supervivencia, aumentos de pago por riesgo y pruebas de entrega aérea de próxima generación. Los vehículos contractuales como los contratos de Entrega Indefinida y Cantidad Indefinida plurianuales sustentan la estabilidad de volumen a largo plazo y crean economías de escala favorables para los proveedores estadounidenses establecidos. Los saltos conjuntos de �䲹�Բ���á con unidades de los Estados Unidos en Fort Liberty reforzaron las agendas de interoperabilidad que estimulan la estandarización transfronteriza y la agrupación de reservas de paracaídas.

Europa sigue como un escenario maduro pero centrado en la innovación, donde las pruebas de planeadores de suministro del Airbus A400M de Francia y los grandes lanzamientos de ayuda humanitaria en Gaza del Reino Unido destacan tecnologías de nicho no disponibles en otros lugares. Los proyectos de armonización de la OTAN continúan presionando por conjuntos de línea estática y ala intercambiables, reduciendo la duplicación y ampliando los campos de licitación competitiva. Las preocupaciones de seguridad en el frente oriental anclan aún más el gasto en la renovación de brigadas aerotransportadas, asegurando una demanda sostenida incluso cuando la disciplina fiscal se endurece.

��������-�ʲ���í�ھ����� exhibe la CAGR más rápida del 5,47% hasta 2031, impulsada por los avances de China en mecánica de lanzamiento aéreo planeado de largo alcance y el despliegue del MCPS indígena de India. El ejercicio de isla remota de ������ó�� con 12 naciones y el pedido de CN235-220 de Indonesia ilustran el compromiso regional con el transporte estratégico y la capacidad de respuesta rápida. Las economías emergentes como Filipinas, Malasia y Vietnam ahora participan en ejercicios aerotransportados multilaterales, abriendo nuevos segmentos direccionables para proveedores de nivel medio dispuestos a localizar el soporte de aparejado y mantenimiento. Colectivamente, estos vectores consolidan a ��������-�ʲ���í�ھ����� como el teatro de expansión fundamental dentro del mercado global de paracaídas militares.

Panorama Competitivo

El mercado de paracaídas militares permanece moderadamente consolidado. Los líderes históricos Airborne Systems, Safran y Mills Manufacturing mantienen posiciones de suministro de varias décadas fundadas en capacidades integradas de diseño, producción y certificación. Sus carteras ahora abarcan ala táctica, lanzamiento masivo redondo y kits de carga especializados, respaldados por redes globales de centros de reparación que anclan los ingresos de soporte durante toda la vida útil. Las tensiones competitivas se agudizaron cuando HEICO adquirió las divisiones de Dispositivos de Entrega Aérea y Descenso de Capewell, reforzando la integración de egreso de cabina y entrega de carga bajo un mismo paraguas.

Los participantes de capital privado como Argyle Capital Partners inyectaron capital fresco en casas textiles de nicho como International Custom Products, acelerando las mejoras de telares automatizados y la digitalización de procesos ISO 9001 que benefician a los clientes de volumen medio. Las empresas emergentes se concentran en guiado autónomo, tejidos con sensores y sistemas híbridos de planeador-paracaídas que superan a los doseles tradicionales en métricas de precisión mientras prometen una integración rápida en campo. Para defender su participación, los titulares están agrupando servicios de mantenimiento habilitados por software —ejemplificados por la plataforma de realidad aumentada SAFEDROP XR de BANC3— para compensar la posible erosión de volumen con contratos de soporte de alto margen.

Las estrategias de los proveedores convergen en torno a la integración vertical de tejidos, el hardware de aparejado y la aviónica. Safran, por ejemplo, combina su familia de ala MMS con consolas de oxígeno y trajes térmicos, entregando kits de misión HAHO integrales que simplifican las auditorías de adquisición. Airborne Systems pilota registros de números de serie basados en cadena de bloques para rastrear los ciclos de vida de los doseles y anticipar los plazos de reempaque, diferenciándose en transparencia de datos en un entorno de creciente escrutinio de certificación. El salto tecnológico y la agrupación orientada al servicio garantizan que el mercado de paracaídas militares siga siendo atractivo para los innovadores a pesar de la persistencia de las barreras de entrada.

Líderes de la Industria de Paracaídas Militares

Airborne Systems North America

Safran SA

IrvinGQ

Aerodyne Research LLC

Mills Manufacturing Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Departamento de Defensa (DoD) de los Estados Unidos seleccionó a BANC3, Inc., un líder en innovación avanzada de productos C4ISR y defensa, para crear SAFEDROP. Esta herramienta de próxima generación de realidad aumentada/mixta (AR/MR) y visión por computadora (CV) tiene como objetivo permitir que soldados no especializados equipen eficientemente equipos y carga para misiones de entrega aérea.

- Junio de 2025: SERT anunció su contrato para suministrar sistemas de paracaídas HALO/HAHO al KOPASSUS de Indonesia. Estos sistemas, que incluyen la Serie Silhouette Militar de CPS, mejorarán los programas de caída libre operacional. Esta colaboración subraya el compromiso de SERT de entregar soluciones avanzadas a las agencias militares y de aplicación de la ley del Sudeste Asiático.

- Marzo de 2025: El Establecimiento de Investigación y Desarrollo de Entrega Aérea (ADRDE), un laboratorio con sede en Agra y parte del DRDO, en colaboración con la Fuerza Aérea India (IAF), presentó un salto de caída libre en combate. Este fue ejecutado utilizando un sistema de paracaídas de combate militar (MCPS) diseñado de forma indígena desde una altitud de 27.000 pies (8,23 km). Con equipo de combate completo, este salto marca al MCPS como el único sistema de paracaídas actualmente utilizado por las fuerzas armadas indias, capaz de desplegarse por encima de los 25.000 pies.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de paracaídas militares como el valor anual de los sistemas de paracaídas de personal, carga, desaceleración y entrenamiento de nueva fabricación adquiridos por ministerios de defensa y agencias aliadas en todo el mundo. La valoración incluye dosellas, arneses, mecanismos de apertura y kits de guía integrados, pero excluye cualquier ingreso por mantenimiento posventa.

Exclusión del alcance: los paracaídas civiles deportivos, recreativos y de reentrada espacial quedan fuera del alcance del presente estudio.

Descripción general de la segmentación

- Por Tipo de Paracaídas

- Paracaídas Redondo

- Paracaídas Cruciforme

- Paracaídas de Ala

- Paracaídas Anular/de Freno

- Otros

- Por Aplicación

- Lanzamiento Aéreo de Personal

- Lanzamiento Aéreo de Carga

- Entrenamiento

- Por Material

- Nailon

- Mezclas de Kevlar y Aramida

- Polietileno de Ultra Alto Peso Molecular (UHMWPE)

- Por Sistema de Despliegue

- Línea Estática

- Caída Libre

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a exinstructores aerotransportados, oficiales de adquisiciones de América del Norte, Europa y Asia Pacífico, e ingenieros de materiales especializados en nailon de alta tenacidad y UHMWPE. Estas conversaciones aclararon los ciclos de reemplazo, las frecuencias típicas de lanzamiento aéreo por brigada y las especificaciones próximas de dosellas inteligentes, lo que nos permitió validar los hallazgos de gabinete y ajustar con precisión los supuestos del modelo.

Investigación de gabinete

Comenzamos mapeando el ecosistema de lanzamiento aéreo de defensa a través de fuentes de nivel 1 de libre acceso, como las tablas de gasto militar del SIPRI, las estadísticas de defensa de la OTAN, los códigos de importación de UN Comtrade para HS 8804, y las directivas de aeronavegabilidad de la FAA y la EASA. Los informes 10-K de las empresas, los libros de justificación del presupuesto del Congreso y los documentos de asociaciones comerciales regionales proporcionaron costos unitarios, notas de compatibilidad con plataformas y normas de vida útil en servicio.

Utilizando repositorios de inteligencia de pago, incluidos D&B Hoovers para los estados financieros de proveedores y Aviation Week para los cronogramas de programas, nuestro equipo alineó los recuentos de envíos de fuentes abiertas con los anuncios de contratos, estableciendo así límites superiores e inferiores creíbles para la demanda. Las fuentes enumeradas ilustran nuestro flujo de trabajo; se consultaron muchos documentos adicionales durante la verificación y el llenado de brechas.

Dimensionamiento y pronóstico del mercado

Una reconstrucción de arriba hacia abajo de la demanda global de paracaídas de defensa comenzó con los recuentos de tropas aerotransportadas activas y los saltos de entrenamiento planificados por soldado, multiplicados por las tasas de pérdida y retiro para derivar las necesidades de unidades nuevas; los precios de venta promedio obtenidos de las divulgaciones de contratos convirtieron los volúmenes en valor. Los consolidados de proveedores de abajo hacia arriba y las verificaciones de canales sirvieron como pantalla de razonabilidad. Las variables clave incluyen los presupuestos de adquisiciones de defensa, los planes de expansión de unidades aerotransportadas, las horas de misión de lanzamiento aéreo humanitario, las tasas de adopción de caída libre a gran altitud, los índices de costos de telas y las vidas útiles promedio. La regresión multivariada contra estos factores produjo el año base, mientras que el análisis de escenarios abordó las variaciones cambiarias y los pedidos de aumento de emergencia.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres auditorías: verificaciones de varianza frente a patrones históricos de envíos, revisión por pares a cargo de un analista sénior y aprobación final antes de la publicación. Actualizamos cada doce meses y activamos actualizaciones a mitad de ciclo cuando ocurren eventos materiales, como grandes contratos de adquisición plurianuales.

Por qué la línea base de paracaídas militares de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes líneas de alcance, bases de precios y cadencias de actualización. Algunas incluyen paracaídas deportivos comerciales en los totales, otras toman como referencia las monedas de factura en lugar de las de adjudicación de contratos, y algunas asumen un crecimiento lineal de las tropas a pesar del estancamiento de los presupuestos.

Los principales factores de brecha incluyen la inclusión de volúmenes civiles, la cobertura geográfica parcial, los factores de inflación estáticos y las extrapolaciones de licitaciones únicas. Nuestros analistas corrigen estos factores anclándose en grupos de demanda específicos de defensa, anualizando los tramos de contratos y actualizando continuamente los tipos de cambio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,21 B (2025) | ���������� | - |

| USD 0,93 B (2025) | Global Consultancy A | Excluye paracaídas especializados de entrenamiento y desaceleración; utiliza precios constantes de 2024 sin conversión de divisas |

| USD 0,65 B (2025) | Trade Journal B | Limita el alcance a los paracaídas distribuidos a través de distribuidores comerciales y omite los contratos gubernamentales directos |

| USD 3,70 B (2024) | Regional Consultancy C | Agrega paracaídas civiles deportivos y de componentes espaciales; aplica una proporción uniforme de repuestos del 20%, lo que genera una inflación de volumen |

La comparación muestra que, una vez que se eliminan las categorías civiles y espaciales y se aplica la distribución temporal de contratos, la línea base equilibrada de Mordor se alinea estrechamente con las realidades de adquisición verificadas, ofreciendo a los planificadores un punto de partida transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de paracaídas militares?

El mercado de paracaídas militares se situó en USD 2,32 mil millones en 2026 y se prevé que alcance USD 2,97 mil millones en 2031, reflejando una CAGR del 5,06%.

¿Qué tipo de paracaídas crece más rápido?

Los sistemas de ala se expanden a una CAGR del 5,85% hasta 2031 gracias a sus perfiles dirigibles y de guiado de precisión.

¿Por qué aumenta la demanda de lanzamiento aéreo de carga?

La doctrina de operaciones distribuidas y las necesidades de ayuda humanitaria están impulsando los ingresos del lanzamiento aéreo de carga al alza a una CAGR del 5,62%.

¿Qué segmento de material muestra el mayor crecimiento?

Los tejidos de UHMWPE, valorados por sus beneficios en la relación resistencia-peso, avanzan a una CAGR del 6,78%.

¿Qué región ofrece el mayor crecimiento futuro?

��������-�ʲ���í�ھ����� lidera con una CAGR del 5,47% a medida que China, India y los socios regionales aceleran los programas de modernización aerotransportada.

¿Qué restricción clave podría frenar la expansión del mercado?

El aumento de los costos de tejidos avanzados y kits de guiado integrados representa el mayor freno relacionado con los costos para la adopción de nuevos sistemas.

Última actualización de la página el: