Tamaño y �ʲ����پ������貹����ó�� del Mercado de Colorantes para Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

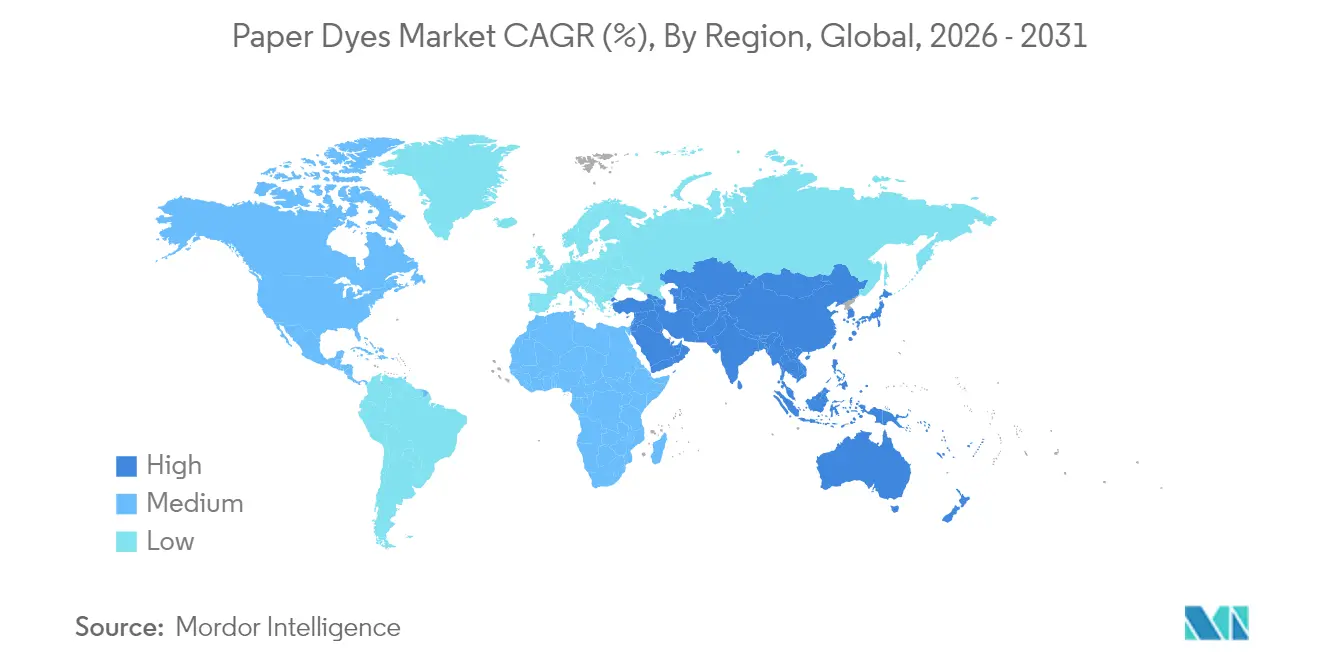

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

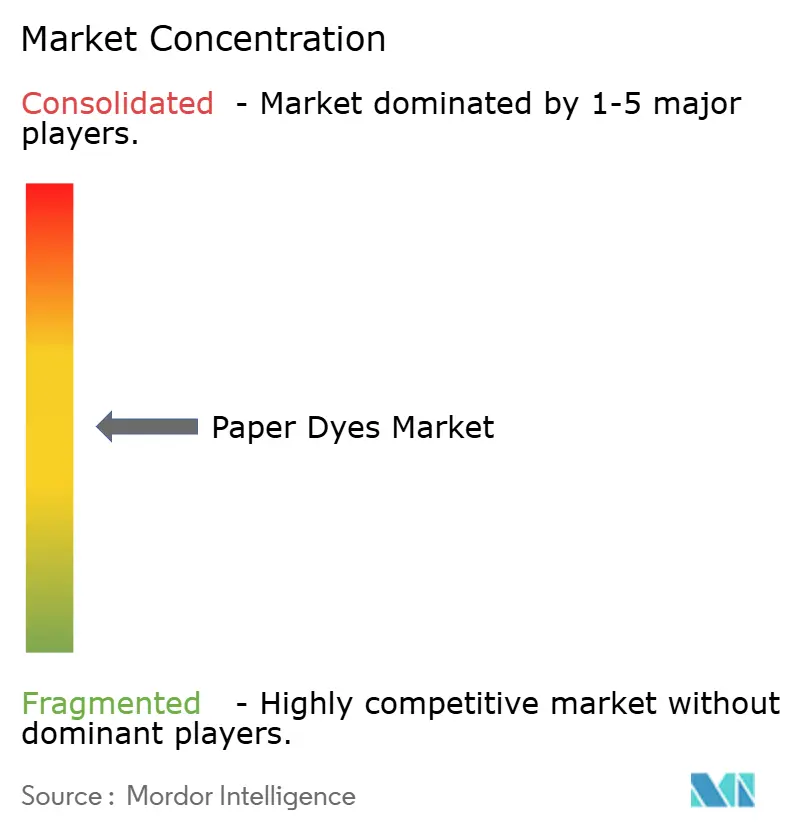

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colorantes para Papel por ����������

El tamaño del Mercado de Colorantes para Papel fue valorado en USD 1,21 mil millones en 2025 y se estima que crecerá desde USD 1,26 mil millones en 2026 hasta alcanzar USD 1,54 mil millones en 2031, a una CAGR del 4,13% durante el período de previsión (2026-2031). Esta trayectoria constante refleja la resiliencia del mercado frente a la sustitución por documentos digitales, respaldada por la migración estructural del plástico al embalaje a base de papel y la creciente demanda de gráficos vívidos y coherentes con la marca en los envíos de comercio electrónico. Las formulaciones líquidas que se integran perfectamente con las líneas de inyección de tinta modernas ayudan a los convertidores a reducir el tiempo de inactividad, mientras que las ampliaciones de capacidad por parte de los principales fabricantes de colorantes mantienen equilibrado el suministro de materias primas. Los vientos regulatorios favorables que restringen los plásticos de un solo uso y la preferencia de los propietarios de marcas por sustratos renovables sustentan una perspectiva expansionista incluso cuando los volúmenes de papel gráfico se contraen. Las inversiones en químicas compatibles con lignina y nanoencapsuladas diferencian aún más a los proveedores, posicionándolos para capturar pedidos premium en aplicaciones de contacto con alimentos y digitales de alta velocidad.

Conclusiones Clave del Informe

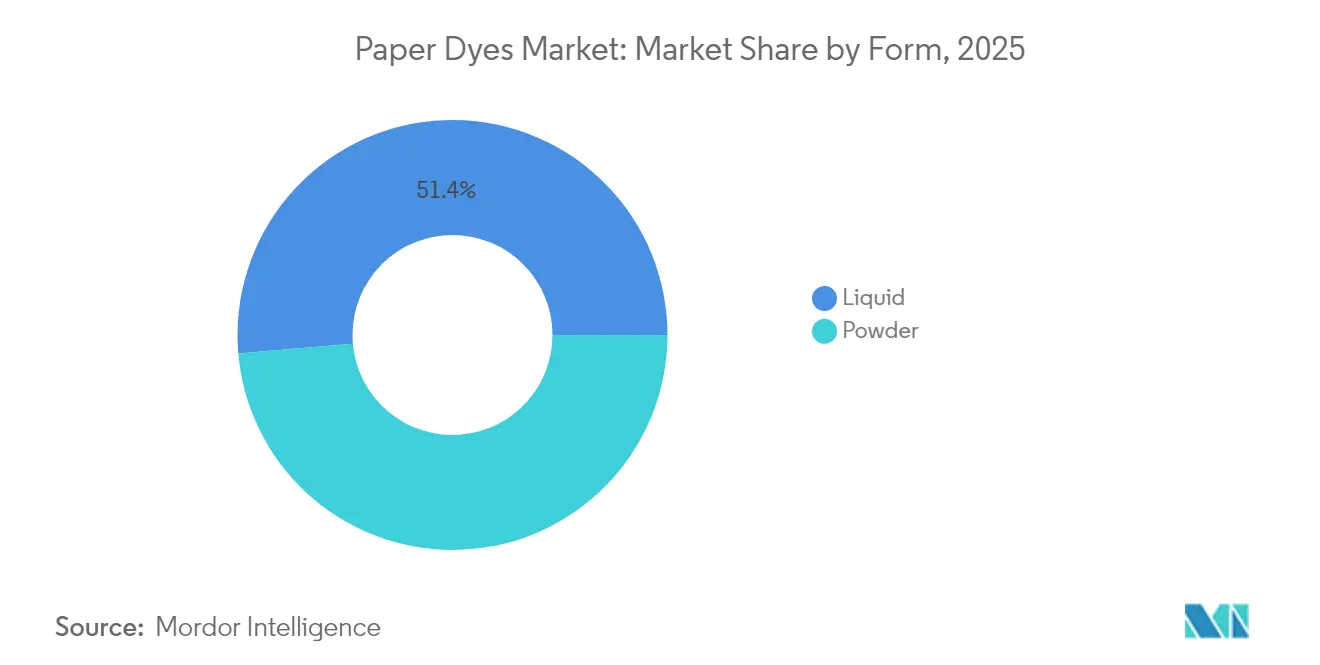

- Por forma, los productos líquidos lideraron con el 51,38% de la participación del mercado de colorantes para papel en 2025 y avanzan a una CAGR del 6,31% hasta 2031.

- Por tipo, los colorantes directos capturaron el 28,02% de la participación en ingresos en 2025, mientras que se proyecta que los colorantes reactivos registren la CAGR más rápida del 5,78% hasta 2031.

- Por origen, los grados sintéticos controlaron el 69,64% de la participación del tamaño del mercado de colorantes para papel en 2025; las alternativas orgánicas se expanden a una CAGR del 6,96%.

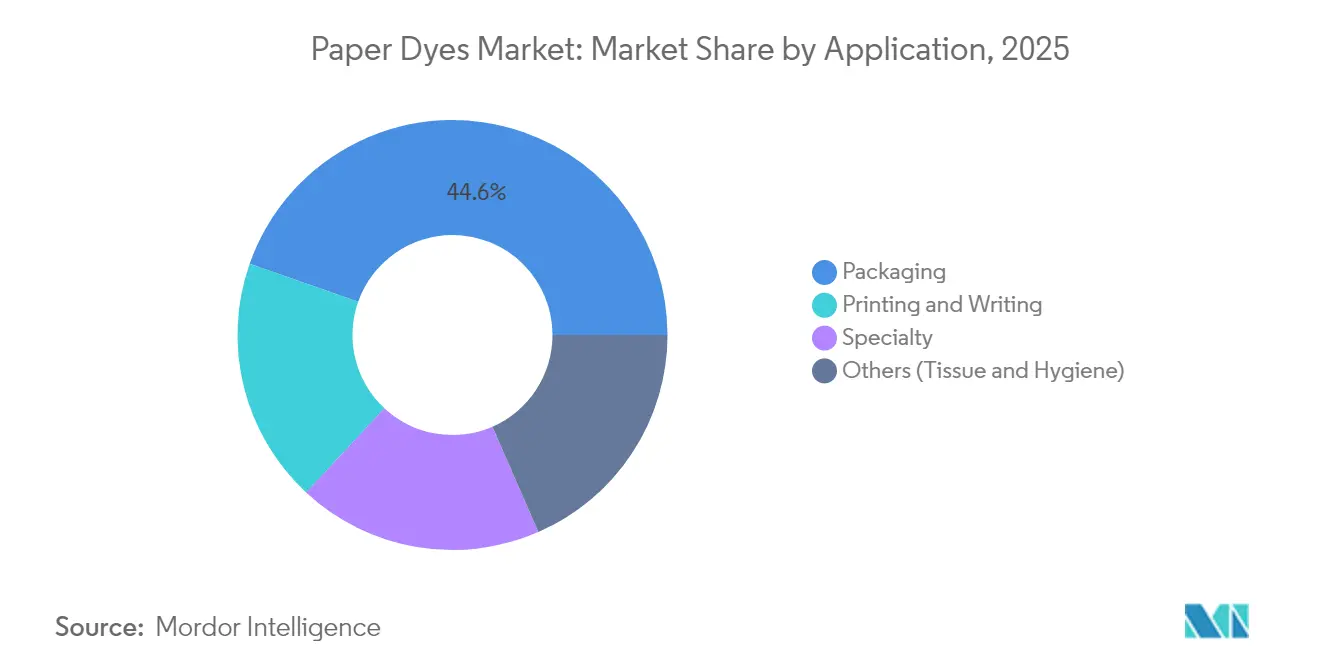

- Por aplicación, el embalaje representó el 44,62% de los ingresos de 2025 y crece a una CAGR del 6,62% hasta 2031.

- Por región, ��������-�ʲ���í�ھ����� dominó con el 44,25% de los ingresos de 2025, superando a todas las regiones con una CAGR del 5,56%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Colorantes para Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del plástico al embalaje a base de papel | +1.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge impulsado por el comercio electrónico en la demanda de corrugado y sobres de envío | +0.9% | Global, liderado por ��������-�ʲ���í�ھ����� y América del Norte | Corto plazo (≤ 2 años) |

| Ampliaciones de capacidad por parte de los principales fabricantes de colorantes | +0.6% | Núcleo en ��������-�ʲ���í�ھ�����, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Avances en colorantes bio-basados compatibles con lignina | +0.4% | UE y América del Norte, con expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Colorantes nanoencapsulados que permiten la impresión por inyección de tinta digital en papel | +0.3% | Global, adopción impulsada por la tecnología | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Cambio del Plástico al Embalaje a Base de Papel

Las marcas minoristas continúan reemplazando los sustratos derivados del petróleo por formatos reciclables a base de fibra para cumplir con las prohibiciones de plásticos de un solo uso y satisfacer la preferencia de los consumidores por el papel. Nestlé, Unilever y otras multinacionales eliminan ahora hasta el 97% del plástico de determinadas referencias, acelerando los pedidos de colorantes de alto rendimiento que permanecen estables a través de múltiples ciclos de reciclaje[1]Two Sides North America, "Por qué el embalaje de papel bien diseñado está reemplazando al plástico," twosidesna.org. La certeza regulatoria creada por la Directiva de Plásticos de Un Solo Uso de la Unión Europea respalda la inversión de capital en convertidores que requieren colorantes seguros para el contacto con alimentos y con migración controlada. La disposición de los consumidores a pagar precios superiores por el embalaje sostenible se ha mantenido estable, lo que permite a los productores de colorantes defender los precios de formulaciones novedosas e incoloras que toleran el desengrasado alcalino y el blanqueo oxidativo en sistemas de fibra recuperada.

Auge Impulsado por el Comercio Electrónico en la Demanda de Corrugado y Sobres de Envío

Más del 80% de los pedidos en línea se envían en formatos corrugados, y los volúmenes de paquetes continúan aumentando, especialmente en ��������-�ʲ���í�ھ����� y América del Norte, lo que genera una demanda concentrada de gráficos vívidos que realzan la experiencia de desembalaje. Los centros de distribución requieren líneas de inyección de tinta de respuesta rápida que funcionan con colorantes líquidos diseñados para cabezales de impresión de bajo mantenimiento, lo que permite la personalización en el mismo día a escala. Los arrendamientos de instalaciones para plantas de embalaje aumentaron un 45% por encima del promedio de 20 años en 2024, una señal clara de expansión estructural de capacidad que sostendrá el mercado de colorantes para papel durante el horizonte de previsión.

Ampliaciones de Capacidad por Parte de los Principales Fabricantes de Colorantes

La mejora de USD 750.000 de Archroma en Carolina del Sur tiene como objetivo a los clientes de embalaje de papel con plazos de entrega más rápidos y soporte técnico localizado. BASF puso en marcha un complejo de hexametilendiamina de 260.000 toneladas métricas en Francia que suministra intermedios para colorantes especiales. Solenis inauguró una planta de polivinilaminina de USD 193 millones en Virginia, lo que permite el suministro cautivo de resinas clave de resistencia en húmedo que se sinergian con los colorantes para grados de etiquetas y cartón[2]Water Tech Online, "Solenis inaugura un sitio de producción de USD 193 millones en Virginia," watertechonline.com. Estas inversiones anclan las cadenas de suministro regionales, acortan los tiempos de tránsito y abren capacidad para innovaciones de mayor margen basadas en bio-materiales.

Avances en Colorantes Bio-Basados Compatibles con Lignina

Los consorcios europeos están escalando colorantes derivados de la lignina que igualan la intensidad de tono de los aná����������s sintéticos al tiempo que reducen las huellas de CO2 de cuna a puerta. Investigadores de la Universidad de Borås mejoraron las vías de modificación de la lignina, desbloqueando pigmentos estables al pH adecuados para líneas de fabricación de papel alcalinas. El proyecto HORIZON-JU-CBE-2024-IA-05 de Horizon Europe co-produce aromáticos de lignina, lo que señala la confianza institucional en la viabilidad comercial[3]Celignis, "HORIZON-JU-CBE-2024-IA-05: Co-producción selectiva y sostenible de aromáticos derivados de la lignina," celignis.com. Los ensayos de laboratorio demuestran que las nanopartículas de lignina adsorben y liberan colorantes 14 veces más eficientemente que la lignina sin tratar, un avance que podría simplificar el tratamiento de efluentes al tiempo que valoriza los residuos de biomasa.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la oficina sin papel y documentos digitales | -0.8% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aminas tóxicas y aumento de los costos de cumplimiento de REACH | -0.5% | UE principalmente, con expansión global | Mediano plazo (2-4 años) |

| Volatilidad en la disponibilidad y los precios de la pulpa de madera | -0.3% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Adopción de la Oficina Sin Papel y Documentos Digitales

La demanda de papel gráfico se contrajo bruscamente después de que los usuarios corporativos y educativos aceleraron los flujos de trabajo digitales. La Confederación de las Industrias Europeas del Papel registró una caída del 13% en la producción de papel y cartón en 2023, con los grados gráficos solos con una caída del 28%. Los protocolos de trabajo remoto que redujeron los volúmenes de impresión entre un 50 y un 70% siguen vigentes, mientras que las plataformas de firma electrónica reducen la necesidad de copias impresas. Aunque los colorantes para embalaje compensan algunas pérdidas, la contracción del papel gráfico limita el crecimiento total del tonelaje, particularmente en las regiones maduras.

Aminas Tóxicas y Aumento de los Costos de Cumplimiento de REACH

La revisión de REACH de 2025 impone criterios de uso esencial para las químicas de alto riesgo, incluidas restricciones más amplias de PFAS y requisitos de datos mejorados para los disruptores endocrinos. Los gastos anuales de cumplimiento solo para los límites de hidrocarburos aromáticos policíclicos se acercan a EUR 3,4 millones, lo que afecta desproporcionadamente a los pequeños productores de colorantes. La validez de registro de diez años y los nuevos mandatos de presentación de polímeros obligan a las empresas a escalar o salir, acelerando la consolidación y canalizando la I+D hacia moléculas intrínsecamente más seguras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del ��í��ܾ���� Impulsa la Innovación Digital

Las ofertas líquidas representaron el 51,38% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 6,31%, reforzando su papel fundamental en las líneas de inyección de tinta de alta velocidad que impulsan el embalaje de comercio electrónico con versiones personalizadas. Los grados en polvo, aunque más fáciles de transportar a granel, deben hacer frente a las normas de exposición al polvo y a tiempos de dispersión más lentos. Los sistemas líquidos nanoencapsulados permiten ahora ciclos de trabajo del cabezal de impresión superiores a 1.000 horas, minimizando las paradas de mantenimiento y mejorando la eficiencia general de los equipos para los convertidores. La viscosidad estable ante las variaciones de temperatura respalda la dosificación automatizada, alineándose con los objetivos de producción justo a tiempo.

Los avances continuos en la encapsulación por miniemulsión y microfluídica aumentan la vida útil, preservando la intensidad del tono durante más de 12 meses cuando se almacena a 25 °C, en comparación con los seis meses de las formulaciones estándar. Como resultado, los convertidores ven reducidas las cancelaciones por existencias caducadas. Los proveedores de polvo responden con tecnologías de compactación y supresión de polvo, pero aún están por detrás de sus rivales líquidos en plantas habilitadas digitalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Colorantes Directos Lideran a Pesar de la Innovación Reactiva

Los colorantes directos, preferidos por los procesos de agotamiento rentables, representaron el 28,02% de las ventas de 2025, manteniendo el dominio en los molinos de cartón liner de alto volumen. Sin embargo, el segmento reactivo avanza a una CAGR del 5,78% gracias a su superior solidez al lavado, un atributo apreciado por los usuarios de cartón plegable premium que requieren que los gráficos sobrevivan al reciclaje. Según ensayos específicos por fibra, los grados especiales ricos en fibra de algodón registran una absorción de colorante del 41,45% con reactivos frente al 35,68% de otras químicas.

Los proveedores reducen las temperaturas típicas del baño reactivo de 90 °C a 60 °C sin sacrificar la fijación, reduciendo las cargas energéticas y ampliando la adopción en molinos limitados por objetivos de descarbonización. Los colorantes directos siguen siendo un elemento básico porque se adhieren fácilmente a pH neutro, pero su participación de mercado se cede gradualmente a químicas de mayor valor que se alinean con los mandatos de economía circular.

Por Origen: El Dominio �����Գ�é�پ����� Enfrenta el Desafío ������á�Ծ�����

Las moléculas sintéticas aún generaron el 69,64% de los ingresos de 2025, un testimonio de su amplia gama cromática y su perfil de costos competitivo. Los intermedios derivados del petróleo se benefician de cadenas de suministro globales e integradas que estabilizan los precios. Sin embargo, los productos orgánicos crecen un 6,96% anual a medida que los compromisos de reducción de carbono se extienden por los sectores de bienes de consumo de alta rotación y minorista. Los extractos de piña de pino ricos en taninos ahora producen tonos beige y marrón estables adecuados para tejidos y revestimientos kraft, ofreciendo créditos de carbono biogénico a los convertidores.

Las rutas híbridas en etapa temprana que mezclan fracciones de lignina con anclajes sintéticos ofrecen la intensidad de color de los colorantes azo al tiempo que reducen la intensidad de los insumos fósiles en un 30%, alineándose con los objetivos de reducción del alcance 3 de los principales compradores de embalaje. A medida que la oferta escala, se espera la paridad de costos dentro de la década, reduciendo la brecha de precio premium que actualmente limita la penetración.

Por Aplicación: El Segmento de Embalaje Impulsa el Doble Liderazgo

El embalaje capturó el 44,62% de los ingresos de 2025 y se proyecta que registre la CAGR más rápida del 6,62%, subrayando su papel central en la absorción de la producción de molinos que se reconvierten alejándose del declive del papel gráfico. Los propietarios de marcas requieren expositores listos para estantes y sobres corrugados con imágenes fotorrealistas, una especificación que favorece los sistemas líquidos de alta gama. Los volúmenes de papel gráfico siguen siendo significativos pero continúan su tendencia secular a la baja, mientras que los nichos especiales como las etiquetas indicadoras de humedad aseguran valores unitarios más altos pero un tonelaje limitado.

Los papeles de tissue e higiene en el segmento «otros» se benefician de la expansión demográfica en el Sudeste Asiático y África, aunque la CAGR sigue siendo modesta en comparación con el auge del embalaje para comercio electrónico. Los colorantes funcionales que confieren beneficios antimicrobianos o de control de olores están ganando terreno en el tissue, creando una demanda incremental impulsada por la innovación dentro de este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� mantuvo el liderazgo con el 44,25% de los ingresos de 2025 y se prevé que crezca a una CAGR del 5,56% hasta 2031, lo que refleja su condición de núcleo manufacturero global y mercado de consumo en rápida expansión. Los campeones químicos de China —Hengli, Wanhua y sus pares— canalizan los incentivos gubernamentales hacia proyectos de química fina que elevan la autosuficiencia regional. Vietnam, que alberga 7.500 empresas textiles que emplean a 4,3 millones de trabajadores, impulsa el consumo regional de papeles corrugados y especiales, lo que se traduce en un mayor uso local de colorantes.

América del Norte ocupa el segundo lugar por valor, impulsada por el crecimiento del cumplimiento del comercio electrónico y los compromisos agresivos de reducción de plásticos por parte de las multinacionales de alimentos y bebidas. El sitio de Archroma en Carolina del Sur y el complejo de Solenis en Virginia proporcionan suministro localizado, mientras que la claridad regulatoria sobre los PFAS impulsa a los convertidores a adoptar sistemas a base de agua conformes. Aunque la contracción del papel gráfico modera el tonelaje total, los pedidos de grado premium que favorecen los colorantes optimizados ambientalmente respaldan una realización de precios por encima de la inflación.

Europa lidia con las estrictas enmiendas de REACH y la volatilidad de los precios de la pulpa —la Pulpa Kraft de Madera Blanda Blanqueada del Norte tocó EUR 1.380 / t en abril de 2024—, lo que presiona los márgenes operativos. Sin embargo, el liderazgo del bloque en la regulación de la economía circular y la financiación de I+D para colorantes derivados de la lignina posiciona a los proveedores locales a la vanguardia de las ofertas de alto valor y optimizadas ecológicamente. Los convertidores invierten en tratamiento de agua de circuito cerrado para cumplir con los permisos de descarga, aumentando la demanda de colorantes de bajo contenido en sal y alta absorción que se alinean con las ambiciones de descarga cero de líquidos.

Panorama Competitivo

El mercado de colorantes para papel sigue siendo moderadamente fragmentado. Archroma fortaleció su posición al adquirir Huntsman Textile Effects, obteniendo sinergias tecnológicas y una base de clientes más amplia en los circuitos textil y de papel. Los operadores europeos establecidos se han consolidado para contrarrestar la presión de volumen de los proveedores asiáticos, mientras que los especialistas de nivel medio se abren paso en nichos de formulaciones para uso alimentario y de impresión de seguridad.

La tecnología es un diferenciador clave: las empresas que comercializan sistemas nanoencapsulados y basados en lignina ganan contratos con propietarios de marcas que buscan credenciales circulares. Las inversiones en laboratorios regionales de servicio técnico ayudan a profundizar las relaciones con los molinos, reduciendo la rotación y permitiendo el co-desarrollo de tonos personalizados. Las empresas emergentes aprovechan las plataformas de química computacional para acortar los ciclos de desarrollo y modelar la estabilidad del tono en condiciones de reciclaje alcalino, lo que les da margen para competir a pesar de su escala limitada.

Líderes de la Industria de Colorantes para Papel

Archroma

BASF

Kemira Oyj

Atul Ltd.

DyStar Singapore Pte Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2023: Archroma ha certificado una gama de colorantes para papel compostable. Los colorantes seleccionados de las líneas Carta, Cartasol F y Cartafix responden a la creciente demanda de coloración respetuosa con el medio ambiente en la industria del papel.

- Agosto de 2023: Vipul Organics Limited lanzó una gama de dispersiones y colorantes para la industria del papel. La empresa también estableció un laboratorio de I+D de última generación para el segmento de papel en sus instalaciones de Ambernath.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de colorantes para papel como todos los colorantes sintéticos y de origen natural introducidos intencionalmente en la pasta de extremo húmedo o en la prensa de encolado del papel y el cartón para que la hoja final alcance un tono, una intensidad y una solidez uniformes. La evaluación abarca formulaciones líquidas y en polvo en químicas ácidas, básicas, directas, de azufre y especiales, valoradas al precio de transferencia del fabricante final.

Exclusión del alcance: los pigmentos, los agentes de blanqueo óptico y los colorantes vendidos exclusivamente para sustratos no papeleros quedan fuera del límite.

Descripción General de la Segmentación

- Por Forma

- Polvo

- ��í��ܾ����

- Por Tipo

- Á�������

- ���������

- Directo

- Por Origen

- ������á�Ծ�����

- �����Գ�é�پ�����

- Por Aplicación

- Impresión y Escritura

- Embalaje

- Especialidad

- Otros (Tissue e Higiene)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y los cuestionarios estructurados con gerentes de producción en molinos de China, Finlandia, Brasil y Estados Unidos, junto con distribuidores y químicos tecnológicos, nos ayudaron a verificar las normas de dosificación, la sustitución de líquido a polvo y la demanda emergente de productos bio-basados. Estas conversaciones cerraron las brechas de datos del trabajo de escritorio y nos permitieron refinar los supuestos sobre la combinación de aplicaciones y los precios de venta promedio.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos públicos como la producción de pulpa de FAOSTAT, las estadísticas anuales de CEPI, las tablas de papel PRODCOM de Eurostat, la encuesta de molinos de la Asociación Americana de Bosques y Papel, y los registros de envíos HS-3204 de UN Comtrade. Estas series describen los flujos de tonelaje, las rutas comerciales y los cambios de precios, que luego mapeamos a los factores de carga de tono sobre tono típicos. Enriquecimos los fundamentos con presentaciones corporativas, presentaciones para inversores y revistas especializadas como Pulp & Paper International, mientras que D&B Hoovers, Dow Jones Factiva y Volza proporcionaron cifras concretas sobre los ingresos de los proveedores, las expansiones de molinos y los envíos de colorantes transfronterizos. Los ejemplos anteriores son ilustrativos; se consultaron muchas fuentes adicionales para completar y realizar verificaciones cruzadas.

Dimensionamiento del Mercado y Previsión

Aplicamos una construcción de arriba hacia abajo. La producción global de grados de impresión y escritura, embalaje, tissue y especiales en 2024 se combinó con tasas de penetración de tono y tasas de carga de colorante específicas por región, generando un grupo de volumen direccionable que se multiplicó por los precios de venta promedio verificados para alcanzar el valor de 2025. Las verificaciones de abajo hacia arriba consolidaron las ventas muestreadas de los principales proveedores, las verificaciones de los canales de distribución y las auditorías de uso de los convertidores de embalaje, lo que permitió ajustes calibrados donde las variaciones superaron el ±7 por ciento. Los principales impulsores del modelo incluyen el crecimiento del tonelaje de papel, la expansión de paquetes de comercio electrónico, la dosificación promedio de colorante por tonelada, las trayectorias de precios de venta promedio por química, los cambios regulatorios sobre las prohibiciones de plásticos y la utilización de la capacidad de los molinos. Un marco de regresión multivariante, complementado por análisis de escenarios para shocks en los precios de la pulpa, proyecta el mercado hasta 2030.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a detección de anomalías, revisión por pares de analistas senior y reconciliación de varianzas frente a señales independientes antes de la aprobación. Los informes se actualizan una vez al año, con revisiones intermedias desencadenadas por eventos materiales; una verificación final previa a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué la Base de Referencia de Colorantes para Papel de Mordor Inspira Confianza

Las cifras publicadas a menudo varían porque las empresas adoptan diferentes líneas de alcance, cadencias de actualización y supuestos de carga de colorante.

Al anclar los totales a tonelajes de pulpa verificados, penetración específica por región y retroalimentación de precios de venta promedio en tiempo real, Mordor proporciona una base de referencia equilibrada y transparente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 1,21 mil millones (2025) | ||

| USD 1,16 mil millones (2024) | Consultoría Regional A | Se basa principalmente en fuentes documentales secundarias y se actualiza bienalmente |

| USD 1,10 mil millones (2023) | Consultoría Global A | Excluye los concentrados líquidos y aplica un precio de venta promedio constante en todas las regiones |

| USD 1,28 mil millones (2025) | Revista Especializada B | Agrupa los colorantes básicos con otros colorantes; realiza previsiones mediante crecimiento lineal |

La comparación muestra que las diferencias surgen principalmente de las elecciones de los límites del producto, la frecuencia de actualización y el tratamiento de los precios. Al combinar los conocimientos primarios actuales con una lógica de arriba hacia abajo coherente, Mordor ofrece un punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Colorantes para Papel?

El mercado de colorantes para papel se sitúa en USD 1,26 mil millones en 2026 y se proyecta que alcance USD 1,54 mil millones en 2031.

¿Qué segmento lidera el mercado de colorantes para papel por aplicación?

El embalaje domina con una participación en ingresos del 44,62% en 2025 y se expande a una CAGR del 6,62% hasta 2031.

¿Por qué los colorantes líquidos están ganando terreno en la fabricación de papel?

Las formulaciones líquidas ofrecen manipulación sin polvo, compatibilidad con impresoras digitales de alta velocidad y viscosidad estable, lo que permite a los convertidores reducir el tiempo de inactividad y los residuos.

¿Qué región muestra el crecimiento más rápido en el mercado de colorantes para papel?

��������-�ʲ���í�ھ����� lidera con una CAGR del 5,56%, impulsada por su base manufacturera, el aumento de los volúmenes del comercio electrónico y las políticas gubernamentales de apoyo.

Última actualización de la página el: