Tamaño y �ʲ����پ������貹����ó�� del Mercado de MNO de Telecomunicaciones de Palestina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

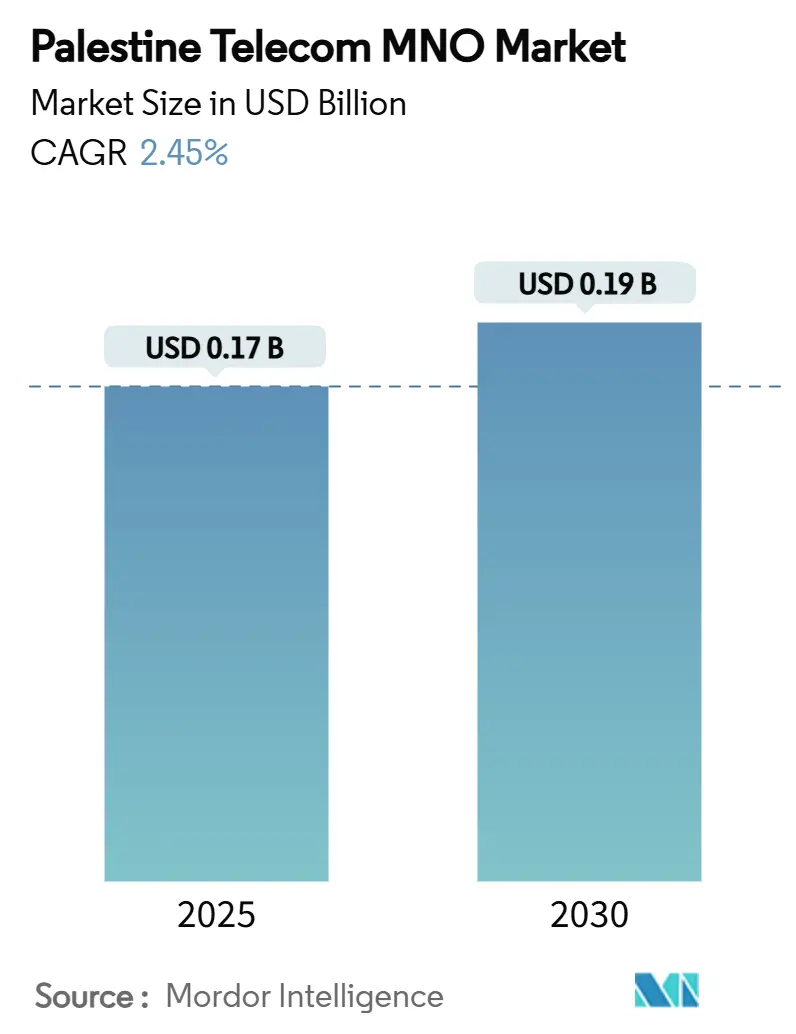

| Tamaño del Mercado (2025) | 0.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.45% CAGR |

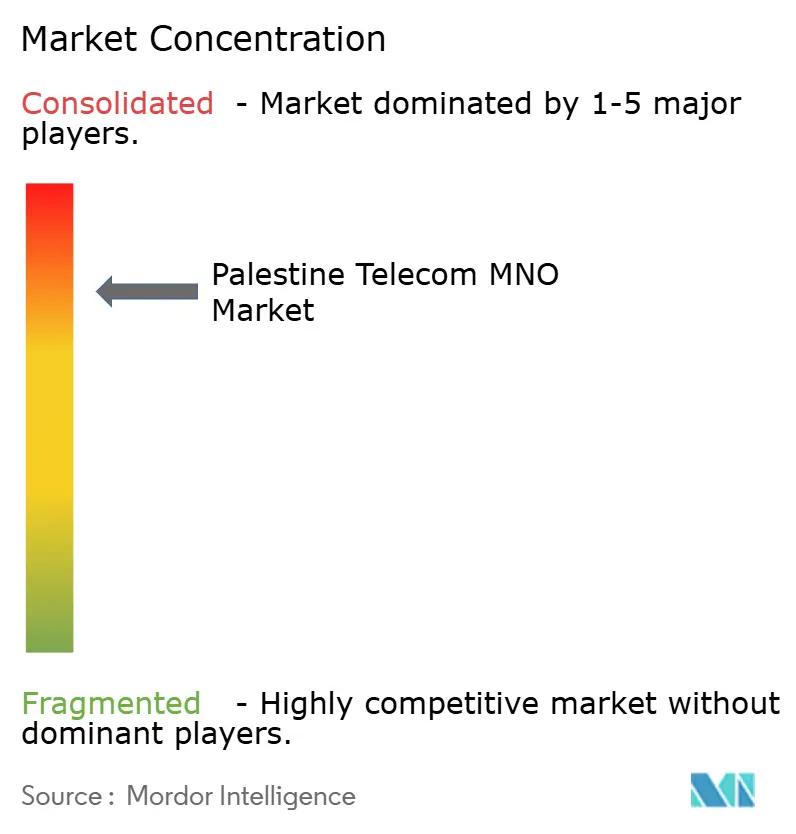

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Palestina por ����������

El tamaño del Mercado de MNO de Telecomunicaciones de Palestina se estima en USD 0,17 mil millones en 2025, y se espera que alcance los USD 0,19 mil millones en 2030, a una CAGR del 2,45% durante el período de pronóstico (2025-2030).

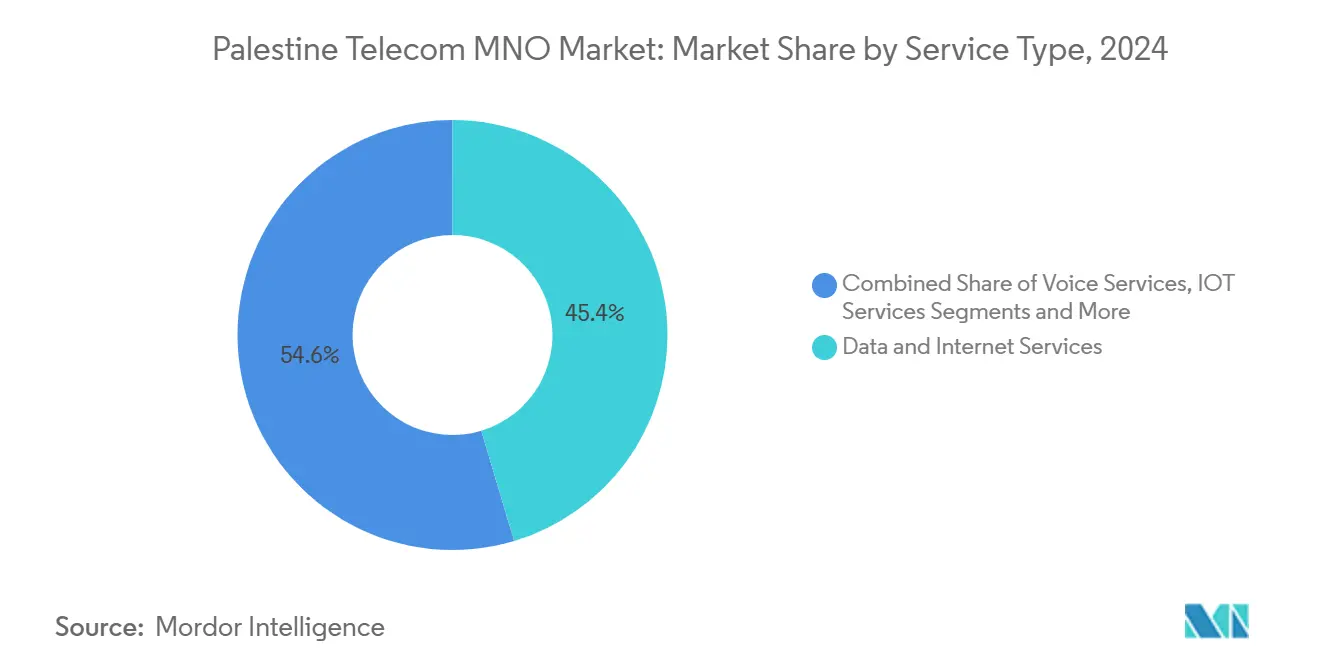

Esta expansión se sustenta en la demanda sostenida de conectividad, el creciente uso de datos móviles y las actualizaciones graduales de la red, a pesar de los graves daños en la infraestructura y los estrictos controles del espectro. Los servicios de datos contribuyeron con la mayor participación en los ingresos del 45,4% en 2024, impulsados por la adopción de internet móvil y las redes empresariales preparadas para la nube. Los servicios de voz retuvieron el 37,1% de los ingresos y registraron el crecimiento más rápido, lo que indica que los paquetes de Voz sobre LTE (VoLTE) y de mayor calidad de llamada siguen resonando entre los suscriptores palestinos. Los operadores han priorizado la resiliencia de la red, asignando capital para restaurar torres dañadas y densificar la cobertura 4G en Cisjordania, al tiempo que presionan a los reguladores para obtener espectro adicional en Gaza. La inminente llegada del cable submarino Medusa promete un ancho de banda internacional más económico, amplificando la presión competitiva sobre los precios mayoristas de backhaul una vez que el enlace entre en operación. Mientras tanto, la fuga de ingresos por el uso no autorizado de SIM israelíes —actualmente entre USD 68 y 100 millones al año— sigue siendo un obstáculo estructural que reduce los flujos de caja de los operadores.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos representaron el 45,4% de la participación del mercado de telecomunicaciones de Palestina en 2024, mientras que se proyecta que los servicios de voz crezcan a la CAGR más alta del 2,63% hasta 2030.

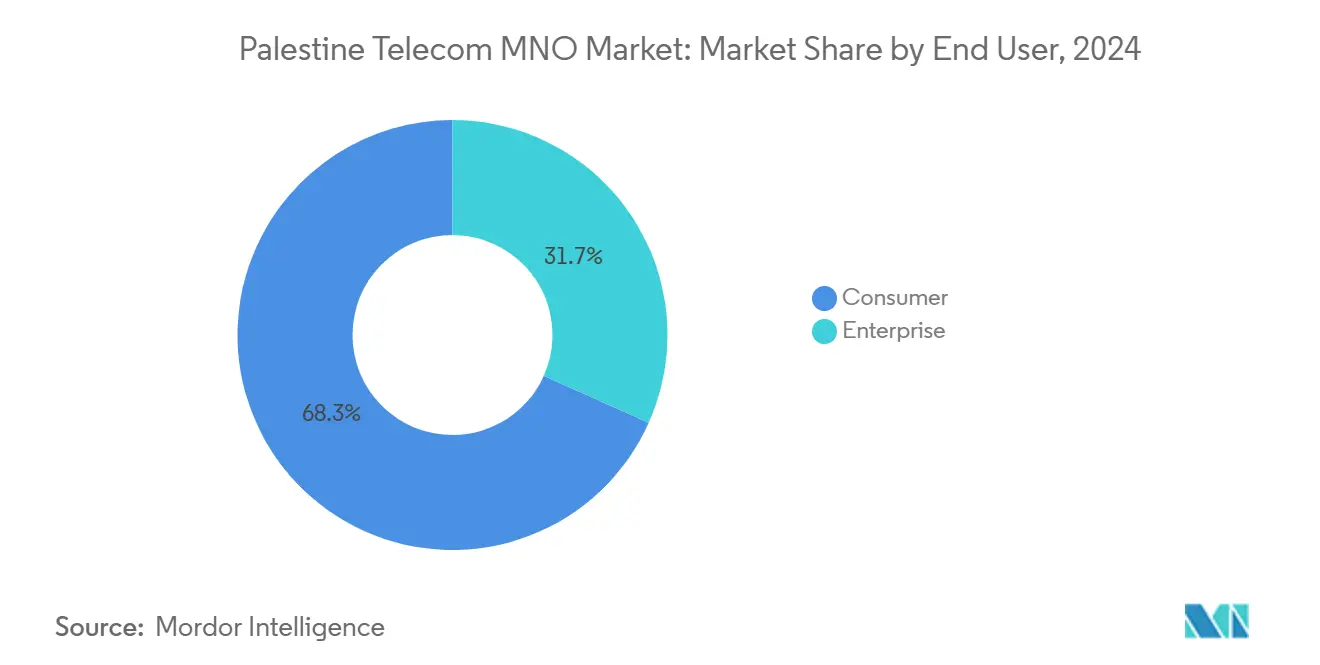

- Por usuario final, el segmento de consumidores representó el 66,5% del tamaño del mercado de telecomunicaciones de Palestina en 2024; se prevé que el segmento empresarial avance a una CAGR del 2,54% hasta 2030.

- Jawwal representó más del 80% de los suscriptores móviles en 2024; Ooredoo Palestine captó el resto, consolidando una estructura de duopolio altamente concentrada

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Palestina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión Rápida de la Cobertura 5G de la Población | +0.8% | Cisjordania principalmente, despliegue limitado en Gaza | Mediano plazo (2-4 años) |

| Crecimiento del Acceso Inalámbrico Fijo para Banda Ancha Rural | +0.4% | Cisjordania rural y periferia de Gaza | Largo plazo (≥ 4 años) |

| Demanda de Transformación Digital Empresarial (Nube/SD-WAN) | +0.6% | Centros urbanos de Cisjordania, Gaza limitado | Mediano plazo (2-4 años) |

| Despliegues de Red Troncal de Fibra Financiados por la UE | +0.3% | Corredores de infraestructura de Cisjordania | Largo plazo (≥ 4 años) |

| Aumento del Consumo de Datos Móviles per Cápita | +0.5% | Nacional, concentrado en áreas urbanas | Corto plazo (≤ 2 años) |

| Conexiones IoT Poco Penetradas en Logística y Servicios Públicos | +0.2% | Zonas industriales de Cisjordania | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Expansión Rápida de la Cobertura 5G de la Población

Los operadores de telecomunicaciones han trazado planes de despliegue 5G que se alinean con la armonización regional del espectro y anticipan una adopción del 50% de 5G en todo Oriente Medio para 2029. Jawwal y Ooredoo están construyendo capas 4G densas en Ramallah, Nablus y Hebrón como precursor del 5G, apostando por la aprobación regulatoria de bandas de frecuencia más amplias. El control israelí sobre el espectro aún limita el ancho de canal, sin embargo, la Resolución 125 de la Unión Internacional de Telecomunicaciones garantiza asistencia técnica y apoyo de cabildeo para los derechos de frecuencia de Palestina. La ventana para los lanzamientos comerciales de 5G depende, por tanto, de las negociaciones políticas tanto como de las actualizaciones de acceso por radio. En Gaza, donde solo el 30% de las torres permanecen activas, el 5G es una perspectiva a largo plazo que depende primero de restaurar la infraestructura dañada.

Demanda de Transformación Digital Empresarial (Nube/SD-WAN)

Las empresas palestinas aceleraron la migración a la nube y las redes definidas por software para facilitar el trabajo remoto y la conectividad segura de sucursales durante los cierres periódicos. McKinsey espera que el mercado de nube de Oriente Medio alcance los USD 183 mil millones para 2030, con las empresas de telecomunicaciones capturando el 6% de ese gasto a través de paquetes de conectividad gestionada. Paltel aprovecha su anillo de fibra para agrupar SD-WAN, cortafuegos y servicios de voz para empresas de logística que conectan los puntos de control de Cisjordania con los centros de distribución. El mapa de ruta de economía digital de la Autoridad Palestina posiciona las TIC como un sector prioritario, dando a los operadores un impulso político para la diversificación empresarial. Persisten las limitaciones, en particular la escasa capacidad internacional y las complicadas normas transfronterizas de datos que aumentan la latencia y los costos de cumplimiento para las cargas de trabajo en la nube pública.

Aumento del Consumo de Datos Móviles per Cápita

El uso promedio de datos móviles ha crecido a un ritmo del 17% anual, siguiendo las curvas de consumo más amplias de la región MENA que giran en torno a la transmisión de video, las redes sociales y los juegos móviles. Los consumidores sustituyen la voz y los SMS por aplicaciones centradas en datos, lo que impulsa a los operadores a reutilizar el espectro 2G y añadir agregación de portadoras en zonas densas. Jawwal pausó recientemente las nuevas ventas de SIM después de que la congestión en horas pico superara los umbrales de calidad de servicio, subrayando cómo los límites del espectro ahora dan forma al crecimiento minorista. Las cargas de tráfico más altas generan ingresos incrementales, pero también comprimen los márgenes porque la capacidad adicional a menudo requiere backhaul israelí arrendado a tarifas premium. Para los responsables de políticas, moderar los costos mayoristas y acelerar la autosuficiencia del backhaul siguen siendo imperativos estratégicos.

Despliegues de Red Troncal de Fibra Financiados por la UE

La Unión Europea financia una red troncal de fibra plurianual que conecta Jenín y Hebrón a través de corredores seguros paralelos a la Ruta 60, con el objetivo de triplicar la capacidad de la red troncal y aumentar las redundancias. La iniciativa se integra en el plan del corredor económico ARC, que ve las telecomunicaciones como un pilar para las zonas industriales orientadas a la exportación. Los equipos de construcción enfrentan retrasos en los permisos y puntos de control de seguridad; no obstante, la excavación por fases ha comenzado en las afueras de Ramallah, donde las aprobaciones municipales son menos politizadas. El único enlace de fibra doméstico de Gaza fue cortado en junio de 2025, lo que provocó nuevos llamamientos para la instalación de conductos protegidos y redundancia submarina a través del sistema Medusa. Una vez completada, la fibra respaldada por la UE debería reducir los precios mayoristas del ancho de banda, permitiendo a los operadores migrar los sitios de acceso inalámbrico fijo rurales a un backhaul de microondas de mayor rendimiento.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Declive de la Población y Demografía Envejecida | -0.3% | Gaza principalmente, impacto moderado en Cisjordania | Largo plazo (≥ 4 años) |

| Compresión del ARPU por Voz y Mensajería OTT | -0.7% | Nacional, concentrado en áreas urbanas | Corto plazo (≤ 2 años) |

| Altas Tarifas Mayoristas de Espectro frente al PIB per Cápita | -0.4% | Nacional, afectando particularmente la cobertura rural | Mediano plazo (2-4 años) |

| Contenido Doméstico Limitado que Impulsa el Abandono de la PayTV | -0.2% | Áreas urbanas con mayor penetración de internet | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Declive de la Población y Demografía Envejecida

El desplazamiento provocado por el conflicto hizo que el número de residentes de Gaza cayera un 6% en 2024, reduciendo la base de suscriptores potenciales e inclinando la combinación de usuarios hacia segmentos de menor gasto. Los profesionales jóvenes, típicamente usuarios intensivos de datos, son más propensos a emigrar, erosionando la adopción de servicios premium. Los operadores deben, por tanto, mantener la voz 2G heredada para los grupos de mayor edad, incluso cuando los ingresos de estos servicios disminuyen. La rentabilidad de las inversiones en modernización de redes se vuelve más difícil de justificar cuando las previsiones de población son volátiles. Las crecientes obligaciones humanitarias también desvían el gasto de los consumidores de los complementos discrecionales de telecomunicaciones, lo que reduce aún más el ARPU.

Compresión del ARPU por Voz y Mensajería OTT

WhatsApp, Telegram y Viber han canibalizado los SMS y la voz internacional, privando a los operadores palestinos de pilares de ingresos de alto margen. Los paquetes de minutos de voz actúan ahora principalmente como herramientas de retención, con escaso poder de fijación de precios al alza. Los modelos científicos muestran que el tráfico de SMS continuará cayendo en entornos ricos en ancho de banda donde la mensajería IP es efectivamente gratuita[1]Preimpresión de arXiv, "Sustitución de OTT e Implicaciones de Ingresos para los MNO," arxiv.org . La escasez de espectro niega a los operadores las ventajas de latencia y rendimiento necesarias para diferenciar sus propios servicios VoLTE de las alternativas OTT. El roaming transfronterizo en redes israelíes, que disfrutan de canales más amplios y 5G, agrava la amenaza de sustitución y acelera la erosión del ARPU doméstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Lideran la Evolución del Mercado

Los servicios de datos capturaron el 45,4% de los ingresos de 2024, reflejando el giro del consumidor palestino hacia el internet móvil para el comercio, la educación y el entretenimiento. Se prevé que el segmento registre una CAGR del 2,48% hasta 2030, más rápido que el mercado general de telecomunicaciones de Palestina. La voz sigue siendo esencial para la comunicación de emergencia y los vínculos con la diáspora, reteniendo una participación del 37,1% pero evolucionando hacia paquetes VoLTE que aumentan la eficiencia espectral. Los servicios de IoT y máquina a máquina (M2M) tienen una participación modesta del 7,1%, pero podrían acelerarse una vez que se reduzcan las barreras de frecuencia para las aplicaciones de banda estrecha en los centros logísticos. OTT y PayTV representan el 8,4%, mientras que la mensajería tradicional en declive y los pequeños servicios de valor añadido completan el saldo con el 1,9%.

El impulso para monetizar los datos gira en torno a la autonomía del espectro. Los canales 4G limitados confinan el rendimiento por debajo de los promedios regionales, lo que obliga a la tarificación cero de determinadas aplicaciones y genera congestión en las horas pico. Los operadores combinan, por tanto, la descarga de Wi-Fi y los despliegues de pequeñas celdas dentro de centros comerciales y universidades para mantener la experiencia del usuario. La creciente adopción corporativa de SD-WAN obliga a los operadores a interconectar sitios de sucursales en múltiples gobernaciones, impulsando la demanda de IP-VPN segura y accesos a la nube. Los análisis de red basados en inteligencia artificial generativa, ahora probados por el 81% de las empresas de telecomunicaciones a nivel mundial, prometen una optimización de la capacidad casi en tiempo real una vez que se alivien las restricciones de backhaul[2]Ookla, "Estudio Global de Preparación para la IA en Telecomunicaciones 2025," ookla.com . En consecuencia, la creación de valor se orienta hacia la ingeniería de tráfico inteligente y los ecosistemas de servicios digitales más que hacia la conectividad bruta.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Dominio del Consumidor con Impulso de Crecimiento Empresarial

El segmento de consumidores representó el 66,5% de los ingresos de 2024, subrayando cómo la conectividad móvil de prepago sigue siendo un gasto doméstico no discrecional a pesar de las dificultades económicas. La resiliencia del gasto refleja la dependencia de la población en el acceso a internet para el comercio electrónico, la telemedicina y el aprendizaje a distancia bajo restricciones de movimiento. Sin embargo, los ingresos empresariales, que ahora representan el 30,5% del tamaño del mercado de telecomunicaciones de Palestina, se proyecta que se expandan a una CAGR del 2,54%, superando el crecimiento del consumidor. Los donantes internacionales y los bancos de desarrollo financian proyectos de digitalización del sector público, canalizando contratos hacia operadores que agrupan conectividad con herramientas de nube gestionada y ciberseguridad.

Los compradores corporativos demandan cada vez más enlaces sensibles a la latencia hacia centros de datos regionales en Ammán y Fráncfort, elevando las expectativas de nivel de servicio. En respuesta, los operadores comercializan rutas MPLS redundantes que atraviesan rutas de tránsito israelíes y jordanas para mitigar las interrupciones en los puntos de control. El apetito de las pymes por terminales de punto de venta móviles y carteras digitales desbloquea adiciones incrementales de SIM, compensando el declive en las líneas de teléfonos básicos. Sin embargo, la base de pymes de Gaza fue devastada por una caída del PIB del 82% en 2024, lo que hace que el crecimiento empresarial en ese enclave dependa de los flujos de ayuda para la reconstrucción. A nivel nacional, la expansión de los portales de gobierno electrónico puede estandarizar gradualmente la adopción de la nube, posicionando a los operadores como integradores de TIC de confianza una vez que surja claridad legislativa sobre la soberanía de los datos.

Análisis Geográfico

La huella de telecomunicaciones de Palestina se divide entre Cisjordania, donde se concentran la mayoría de las actualizaciones de red, y Gaza, donde las hostilidades persistentes devastan los activos fijos y móviles. Los ingresos de Cisjordania representaron el 74% del mercado de telecomunicaciones de Palestina en 2024, impulsados por ciudades relativamente estables como Ramallah y Belén. El enclave disfrutó de una cobertura 3G y 4G más amplia, lo que permitió a los operadores impulsar paquetes de servicios digitales que elevaron el ARPU de datos. Gaza contribuyó con el 26%, pero registró la mayor pérdida de suscriptores debido a la destrucción de torres y los prolongados cortes. Los equipos de restauración lograron reactivar solo el 30% de los sitios a mediados de 2025, limitando las velocidades de descarga promedio a menos de 1 Mbps durante los períodos pico.[3]Middle East Eye, "El Cable Medusa y la Conectividad Palestina," middleeasteye.net

Los núcleos urbanos como Nablus y Hebrón exhiben la mayor penetración, respaldados por un backhaul de microondas similar a la fibra y pequeñas celdas activas que ofrecen conectividad de calidad de video. Las gobernaciones rurales del Valle del Jordán siguen siendo poco atendidas porque las aprobaciones de espectro y derechos de paso pasan por la Administración Civil israelí, prolongando los ciclos de permisos a un promedio de 24 meses. El acceso inalámbrico fijo (FWA) ha surgido, por tanto, como una solución provisional, utilizando canales de 2,6 GHz para ofrecer paquetes de 50 Mbps a aldeas donde no existen bucles de cobre. Los centros de internet comunitarios financiados por donantes en el Área C refuerzan los objetivos de inclusión social al tiempo que siembran la demanda futura de suscripciones personales.

La conectividad internacional depende de tres puntos de presencia jordanos e israelíes que enrutan el tráfico hacia los IXP globales, exponiendo la red al riesgo geopolítico y a los altos costos de tránsito. El cable Medusa aterrizará en Haifa, con una extensión terrestre planificada hacia Cisjordania que podría reducir a la mitad los precios mayoristas de tránsito IP. Es probable que dicho alivio de costos se traslade a las tarifas minoristas de datos, mejorando las métricas de asequibilidad para 2027 si la construcción avanza. Hasta entonces, los operadores dependen de una cuidadosa gestión del tráfico y del almacenamiento en caché de entrega de contenido para conservar el escaso backhaul, una estrategia que modera la congestión en horas pico pero aumenta la latencia en el contenido dinámico.

Panorama Competitivo

El ámbito de las telecomunicaciones de Palestina sigue siendo un duopolio, con Jawwal controlando más del 80% de los suscriptores gracias a la ventaja de ser el primero en moverse y a su amplia distribución. El operador registró USD 340 millones en ingresos en 2024 y USD 59 millones de ingreso neto, canalizando efectivo hacia la reconstrucción de emergencia de torres e I+D de servicios digitales. Ooredoo Palestine atiende la participación restante, diferenciándose en paquetes flexibles y mayores tasas de subida donde el espectro lo permite. Ambos enfrentan una fuga de ingresos anual que totaliza entre USD 68 y 100 millones, ya que las SIM israelíes eluden las tarifas locales en las ciudades fronterizas, socavando la mejora de los márgenes. Sus prioridades competitivas se centran en el tiempo de actividad de la red, con ingenieros de campo que llevan equipos de backhaul satelital para evitar los cortes de fibra durante las crisis.

El ritmo de innovación es lento porque los límites del espectro anulan las perspectivas de una diferenciación agresiva del 5G. En cambio, los operadores tejen asociaciones con empresas de tecnología financiera para vender de forma cruzada carteras móviles y con empresas emergentes de tecnología educativa para precargar portales de aprendizaje con tarificación cero. Los clientes empresariales generan la mayor parte de las ventas incrementales, lo que lleva a cada operador a contar con divisiones especializadas que codiseñan superposiciones SD-WAN y pilas de seguridad gestionada. Con el tiempo, la conectividad mayorista de Medusa puede atraer a operadores de red virtual (VNO) que utilicen capacidad arrendada, inyectando competencia de precios e impulsando la personalización de servicios.

La arquitectura regulatoria sigue siendo fragmentada: el Ministerio de Telecomunicaciones palestino establece directrices, pero Israel retiene la autoridad final sobre la asignación de frecuencias y las importaciones de equipos. Como resultado, las regulaciones paralelas entre las jurisdicciones palestina e israelí elevan los costos de cumplimiento y complican los escenarios de construcción conjunta para los enlaces transfronterizos. Las instituciones de financiamiento internacional a menudo destinan fondos para infraestructura compartida que beneficia a ambos mercados, aunque las realidades políticas retrasan la ejecución. Por ahora, Jawwal y Ooredoo continúan enfocándose en medidas de resiliencia, incluidas estaciones base alimentadas por energía solar y pilas OSS nativas de la nube que reducen los desplazamientos de mantenimiento de campo.

Líderes de la Industria de MNO de Telecomunicaciones de Palestina

Palestine Telecommunications Co. (Paltel / Jawwal)

Ooredoo Palestine

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El último cable de fibra doméstico de Gaza fue cortado, causando un apagón total y subrayando la urgencia de rutas redundantes.

- Mayo de 2025: La Oficina Central Palestina de Estadísticas reveló que el 39% de los residentes carecía de acceso a internet, con el 64% de las torres de Gaza aún fuera de línea

- Marzo de 2024: Ooredoo Palestine superó 1,439 millones de suscriptores, registrando USD 107 millones en ingresos

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Palestina

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de telecomunicaciones de Palestina hoy?

El mercado generó USD 167 millones en ingresos en 2024 y se proyecta que alcance los USD 189 millones para 2030 a una CAGR del 2,45%.

¿Qué servicio genera más ingresos?

Los servicios de datos lideran con una participación del 45,4%, impulsados por el creciente uso de internet móvil y la conectividad empresarial en la nube.

¿Quién es el operador dominante?

Jawwal tiene más del 80% de los suscriptores y registró USD 340 millones en ingresos durante 2024.

¿Qué oportunidad de crecimiento es más atractiva para los operadores?

Se prevé que la demanda empresarial de SD-WAN integrado en la nube y seguridad gestionada crezca a una CAGR del 2,54% hasta 2030.

Última actualización de la página el: