Tamaño y Cuota del Mercado de Perforación Offshore

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Medio Oriente y África |

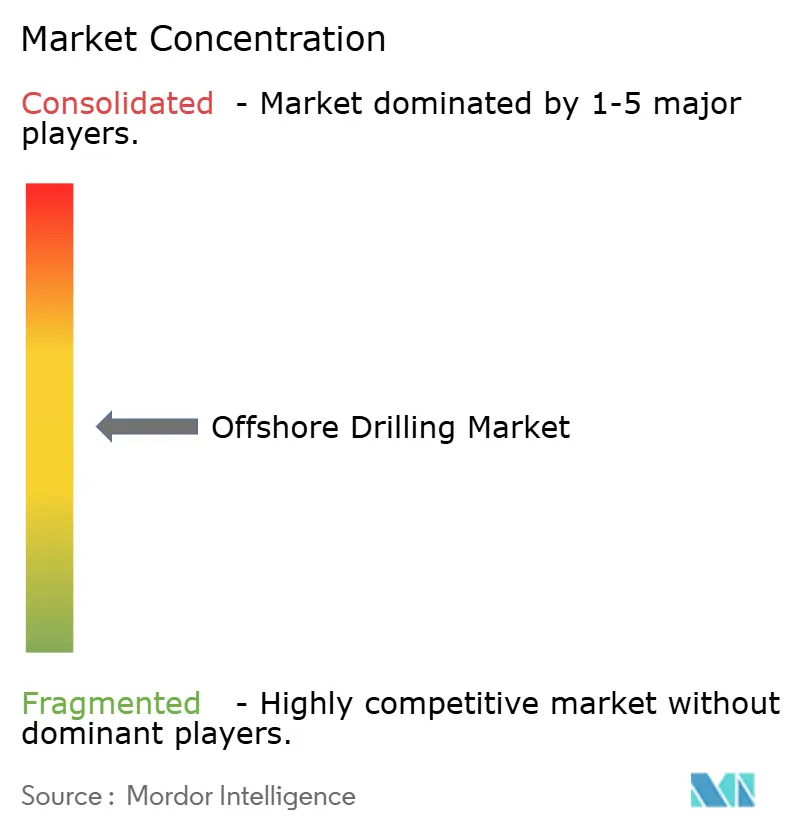

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Perforación Offshore por ����������

El tamaño del mercado de perforación offshore alcanzó USD 31,22 mil millones en 2025 y se proyecta que ascienda a USD 32,81 mil millones en 2026, para avanzar finalmente hasta USD 41,68 mil millones en 2031 a una CAGR del 4,90%, lo que subraya un incremento sostenido del gasto upstream en pozos complejos y yacimientos de mayor vida útil. Los mandatos de seguridad energética en Oriente Medio y Asia continúan dirigiendo el capital hacia programas offshore de varias décadas, mientras que los descubrimientos en aguas profundas en Guyana, Brasil y Namibia reorientan el enfoque de los contratistas hacia buques perforadores de alta especificación. La escasa oferta de plataformas preparadas para tecnología híbrida, la adopción de sistemas de perforación autónomos y una escasez estructural de tripulaciones están elevando las tarifas diarias y prolongando las carteras de pedidos. Al mismo tiempo, las compañías petroleras nacionales están desplazando a los exploradores independientes, reformulando los ciclos de demanda y reduciendo la volatilidad que antes generaban las fluctuaciones a corto plazo del esquisto. El posicionamiento competitivo depende ahora de la tecnología de reducción de emisiones y las herramientas digitales de tiempo de actividad que se traducen directamente en menor consumo de combustible y mayor número de pozos por plataforma.

Conclusiones Clave del Informe

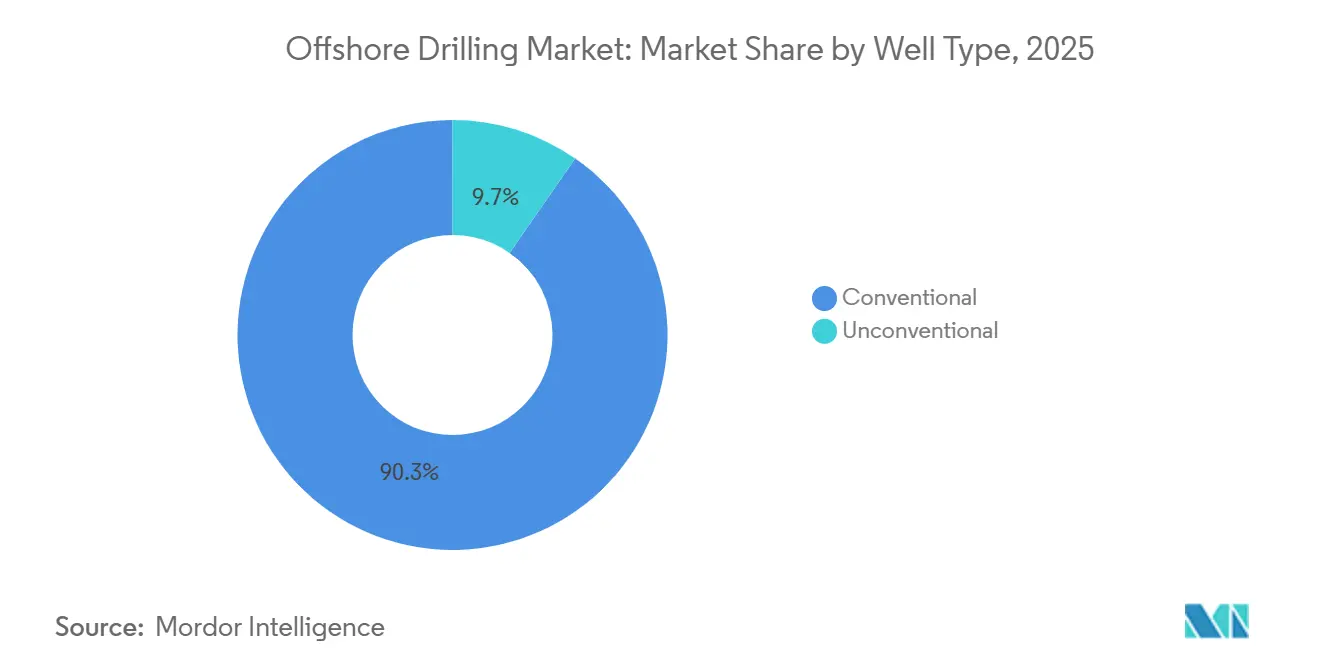

- Por tipo de pozo, los pozos convencionales representaron el 90,33% de la cuota del mercado de perforación offshore en 2025; se prevé que los pozos no convencionales se expandan a una CAGR del 10,49% hasta 2031.

- Por profundidad del agua, los proyectos en aguas someras captaron el 51,11% del tamaño del mercado de perforación offshore en 2025, mientras que la actividad en aguas profundas y ultraprofundas avanza a una CAGR del 6,11% hasta 2031.

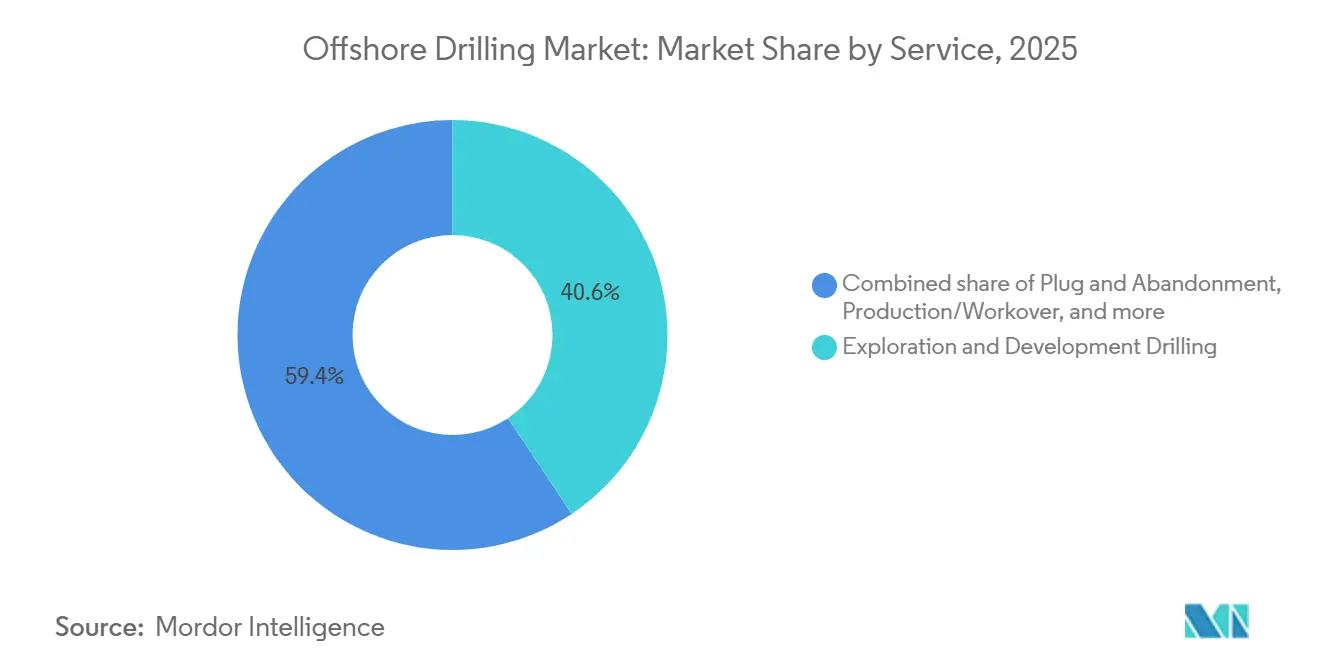

- Por servicio, el segmento de perforación de exploración y desarrollo captó una cuota del 40,64% del tamaño del mercado en 2025; se proyecta que el abandono y taponamiento crezca a una CAGR del 10,67% hasta 2031.

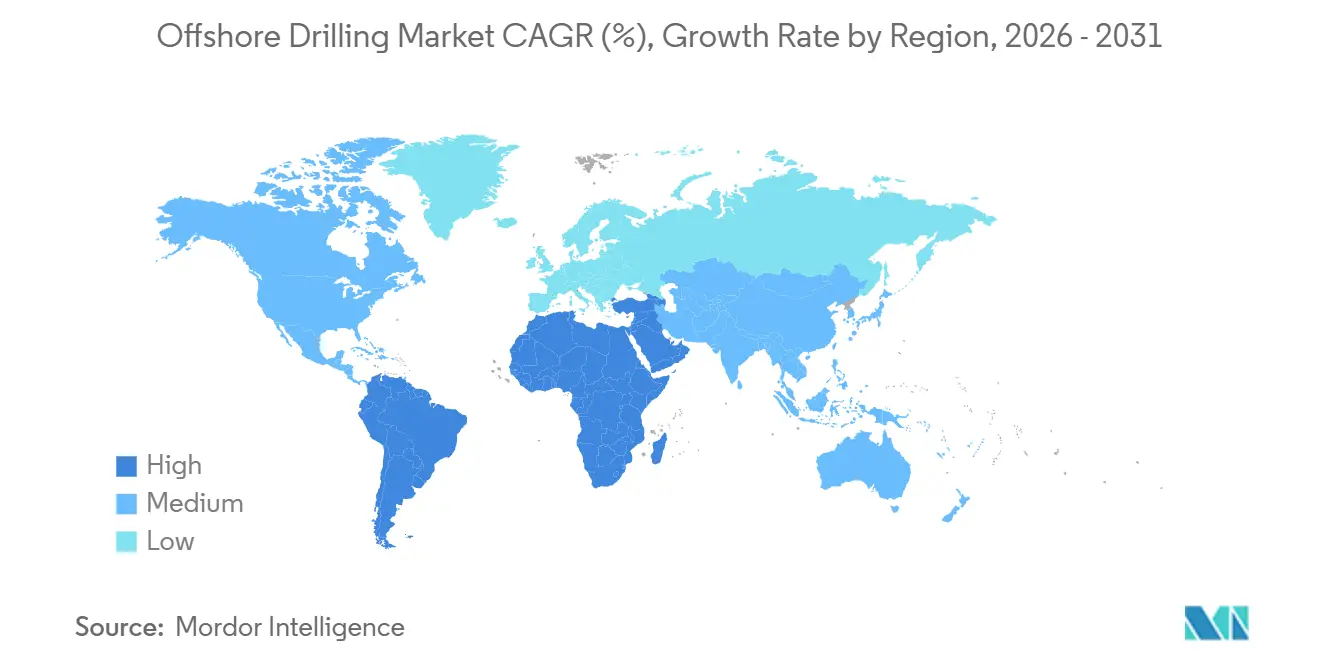

- Por geografía, Oriente Medio y África representaron el 31,09% de los ingresos de 2025, y se proyecta que crezcan a un 5,50% durante el horizonte de pronóstico, superando a América del Norte y Europa.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Perforación Offshore

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de plataformas autoelevadoras en los megaproyectos de Oriente Medio | 1.2% | Oriente Medio (Emiratos Árabes Unidos, Qatar, Kuwait), con efecto secundario en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Descubrimientos en aguas profundas en Brasil, Guyana y Namibia | 1.5% | América del Sur (Brasil, Guyana), África (Namibia, Angola) | Largo plazo (≥4 años) |

| Repunte del CAPEX de exploración y producción por encima de los niveles de 2014 | 0.9% | Global, concentrado en Oriente Medio, América del Norte, ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Plataformas de bajas emisiones con propulsión híbrida reducen el consumo de combustible | 0.6% | Global, adopción temprana en el Mar del Norte, Golfo de ��é�澱����, Brasil | Mediano plazo (2-4 años) |

| Perforación autónoma y gemelos digitales mejoran el tiempo de actividad | 0.5% | América del Norte, Europa (Noruega, Reino Unido), ��������-�ʲ���í�ھ����� (Australia) | Mediano plazo (2-4 años) |

| Creciente demanda de gas natural y desarrollo de infraestructura gasista | 0.8% | ��������-�ʲ���í�ھ����� (China, India, ASEAN), Oriente Medio (Qatar), Australia | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Creciente Demanda de Plataformas Autoelevadoras en los Megaproyectos de Oriente Medio

Los contratos plurianuales firmados por las compañías petroleras nacionales en el Golfo Arábigo mantienen la utilización de las plataformas autoelevadoras por encima del 90%, incluso cuando los recortes de producción de Arabia Saudita introducen volatilidad en las tarifas spot. La adjudicación de USD 1.150 millones de ADNOC por dos unidades de alta especificación en mayo de 2025, con contratos de arrendamiento a quince años, amplió la flota del contratista a más de 140 plataformas, imitando el requerimiento de QatarEnergy de capacidad adicional vinculada a una expansión de GNL de 126 millones de toneladas.[1]Abu Dhabi National Oil Company, "Presentación para Inversores Mayo 2025," adnoc.ae Shelf Drilling y Borr Drilling se benefician de este auge, mientras que ONGC de India sigue un modelo similar a largo plazo en la cuenca Krishna-Godavari. El mercado de perforación offshore disfruta, por tanto, de una mayor visibilidad de la cartera de pedidos, aunque la sobreoferta episódica sigue siendo posible cuando las cuotas de la OPEP+ restringen la actividad saudita.

Descubrimientos en Aguas Profundas en Brasil, Guyana y Namibia

Los hallazgos en aguas ultraprofundas que superan los 7.500 pies están redefiniendo los puntos de equilibrio comerciales, con Petrobras, ExxonMobil y TotalEnergies sancionando campos de múltiples miles de millones de barriles que favorecen los buques perforadores de posicionamiento dinámico. Atapu-2 y Sépia-2 anclan las carteras de pedidos de Transocean y Noble durante la década, mientras que el campo Bacalhau de Equinor entregó el primer petróleo con puntos de equilibrio por debajo de USD 35/bbl en 2025.[2]Petrobras, "Presentación de Relaciones con Inversores 2025," petrobras.com.br La Cuenca Orange de Namibia atrae capital en etapa inicial, lo que indica que el mercado de perforación offshore dependerá cada vez más de cuencas fronterizas para el crecimiento futuro.

Repunte del CAPEX de Exploración y Producción por Encima de los Niveles de 2014

La inversión global upstream superó el pico del ciclo anterior en 2025, con las compañías petroleras nacionales de Oriente Medio representando una participación récord del 20%, redirigiendo fondos del esquisto hacia campañas offshore sostenidas. La inflación de costos se moderó al 3% en 2025, mejorando los perfiles de retorno de los proyectos incluso cuando los gastos laborales aumentaron. Sin embargo, los productores independientes de América del Norte recortaron los presupuestos de aguas profundas en favor de la cuenca Pérmica, consolidando la demanda del mercado de perforación offshore entre las grandes empresas con abundante capital y las entidades estatales.

Plataformas de "Bajas Emisiones" con Propulsión Híbrida Reducen el Consumo de Combustible

La integración de baterías híbridas reduce el consumo de combustible entre un 15 y un 25%, generando ahorros anuales de USD 3–5 millones por plataforma. El Deepwater Atlas de Transocean registró una reducción del 20% en el consumo de combustible y un tiempo de actividad del 96% en el Golfo de ��é�澱����, mientras que el Capella de Seadrill logró ganancias similares en el Mar del Norte.[3]Transocean Ltd., "Formulario 10-K 2024," transocean.com La economía favorable y las inminentes normas IMO Nivel III aceleran la adopción, dando a los contratistas tecnológicamente avanzados una ventaja en la negociación de tarifas diarias premium.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del cambio hacia bloques de concesión de energía eólica offshore | -0.7% | Europa (Reino Unido, Países Bajos, Alemania), América del Norte (costa este de EE. UU.), ��������-�ʲ���í�ھ����� (Taiwán, Japón) | Mediano plazo (2-4 años) |

| Puntos de equilibrio volátiles del Brent frenan las decisiones finales de inversión | -0.5% | Global, agudo en América del Norte (Golfo de ��é�澱����), Europa (Mar del Norte) | Corto plazo (≤2 años) |

| Escasez de tripulaciones offshore infla los OPEX | -0.4% | Global, más severo en América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Sequía de capital impulsada por criterios ASG para nuevas plataformas | -0.3% | Europa, América del Norte, con efecto secundario en ��������-�ʲ���í�ھ����� | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Aceleración del Cambio hacia Bloques de Concesión de Energía Eólica Offshore

Los fondos marinos y los buques de gran capacidad de elevación están siendo redirigidos hacia proyectos eólicos del Reino Unido, EE. UU. y los Países Bajos, reduciendo los grupos de recursos que antes servían a las campañas de hidrocarburos offshore. Las primas salariales para operadores de grúas y técnicos submarinos aumentaron entre un 25 y un 30% entre 2024 y 2025, comprimiendo los márgenes operativos de los contratistas de perforación.

Puntos de Equilibrio Volátiles del Brent Frenan las Decisiones Finales de Inversión

Las oscilaciones de precios entre USD 70–90/bbl retrasaron proyectos marginales de aguas profundas en el Golfo de ��é�澱���� y el Mar del Norte. Los operadores ahora requieren certidumbre de precios plurianuales para aprobar desarrollos de miles de millones de dólares, lo que reduce la demanda de plataformas a corto plazo incluso cuando los proyectos sudamericanos de bajo punto de equilibrio avanzan.[4]Chevron Corporation, "Transcripción del Día del Inversor 2025," chevron.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pozo: Los Pozos Offshore No Convencionales Ganan Terreno

Los pozos convencionales controlaron el 90,33% de la cuota del mercado de perforación offshore en 2025, lo que refleja décadas de datos acumulados del subsuelo que reducen el riesgo de los proyectos en el Golfo de ��é�澱����, el Mar del Norte y zonas offshore. La geología predecible y las técnicas de terminación probadas permiten a los operadores convertir prospectos rápidamente, manteniendo ciclos de desarrollo cortos y alta visibilidad del flujo de caja. Sin embargo, los pozos offshore no convencionales se están expandiendo a una CAGR del 10,49% hasta 2031, ya que los métodos de perforación horizontal y fracturación hidráulica, perfeccionados en tierra, migran a entornos de aguas someras y desbloquean yacimientos compactos que antes se consideraban no comerciales. Los diseños de alcance extendido y multilaterales permiten a los productores acceder a nuevas zonas productivas desde plataformas existentes, reduciendo el capital inicial y prolongando la vida útil de los campos. El tamaño del mercado de perforación offshore no convencional asociado a estos desarrollos representa, por tanto, una porción creciente de las nuevas sanciones de proyectos a medida que las tasas de descubrimiento convencional disminuyen y los inventarios de concesiones maduran.

El impulso es más marcado en cuencas donde los activos heredados ofrecen ventajas de infraestructura, lo que permite a los operadores perforar laterales de gran alcance sin construir nuevos centros de producción. La plantilla de BP de "diseñar uno y construir muchos" para instalaciones compactas ejemplifica cómo las superestructuras simplificadas, los árboles de cabeza de pozo estandarizados y la ejecución en serie reducen los puntos de equilibrio y acortan los plazos. Los contratistas que suministran sistemas rotatorios direccionales de precisión, conjuntos de fracturación de alta potencia y telemetría de fondo de pozo en tiempo real se beneficiarán a medida que los operadores buscan un espaciado de pozos más estrecho y mayores volúmenes de yacimiento estimulados. Dado que los programas no convencionales suelen implicar un mayor número de pozos por campo, la intensidad del servicio aumenta, anclando una corriente de demanda duradera que complementa el trabajo tradicional de exploración y evaluación. Como resultado, el mercado de perforación offshore está transitando hacia un modelo de doble vía en el que las plataformas de alta especificación persiguen prospectos en aguas profundas mientras que las plataformas autoelevadoras adaptables y las plataformas de producción explotan objetivos no convencionales en campos cercanos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Profundidad del Agua: La Economía de las Aguas Ultraprofundas Redefine la Creación de Valor

Los pozos en aguas someras de menos de 400 pies de profundidad representaron el 51,11% de la cuota del mercado de perforación offshore en 2025, respaldados por una infraestructura madura y plazos cortos de dos a tres años que permiten a los operadores reaccionar rápidamente a las fluctuaciones de precios. El programa de plataformas autoelevadoras de Saudi Aramco ha impulsado la utilización regional por encima del 84%, preservando una gran base de producción de bajo costo incluso cuando los tamaños de los descubrimientos disminuyen. Estos proyectos continúan atrayendo capital porque pueden conectarse a plataformas existentes a un costo modesto; sin embargo, el creciente agotamiento ha obligado a los productores a recurrir a la perforación de relleno y a objetivos no convencionales para sostener la producción.

Las campañas en aguas ultraprofundas más allá de los 1.500 m se están expandiendo a una CAGR del 9,22% hasta 2031, a medida que los avances tecnológicos y los hallazgos de múltiples miles de millones de barriles invierten la curva de costo de suministro a su favor. La planificada decisión final de inversión de BP sobre el descubrimiento Tiber de 6.000 millones de boe y el éxito de TotalEnergies en Venus en aguas de 2.000 m demuestran que los puntos de equilibrio pueden caer por debajo de USD 20 por barril, redefiniendo el tamaño del mercado de perforación offshore que los operadores apuntan para el crecimiento. Se prevé que la utilización de los buques perforadores alcance el 97% en 2025, otorgando poder de fijación de precios a los contratistas equipados con unidades de séptima generación y doble BOP capaces de manejar pozos de gran profundidad y alta presión. Los programas en aguas profundas en la banda de 400-1.500 m mantienen una actividad estable, sirviendo de puente entre los proyectos heredados de plataforma continental y los proyectos fronterizos en aguas ultraprofundas, al tiempo que ofrecen una economía de ciclo medio que diversifica el riesgo de la cartera. En conjunto, la combinación bifurcada de profundidades subraya cómo las aguas someras preservan el liderazgo en volumen mediante la eficiencia, mientras que las aguas ultraprofundas ahora capturan el liderazgo en valor al combinar un potencial de recursos gigantesco con una tecnología que mejora rápidamente.

Por Servicio: El Desmantelamiento Impulsa la Evolución de la Combinación de Servicios

La perforación de exploración y desarrollo aportó el 40,64% del gasto de 2025, respaldada por USD 214 mil millones en proyectos offshore sancionados centrados en activos de alta rentabilidad en Brasil, Guyana y Namibia, donde los puntos de equilibrio se sitúan por debajo de USD 30 por barril. La perforación de producción añadió volúmenes estables a medida que los operadores llevaron a cabo campañas de relleno, mientras que los trabajos de reacondicionamiento e intervención mantuvieron en funcionamiento los campos maduros. Sin embargo, el abandono y taponamiento (P&A) es la línea de servicio de más rápido crecimiento, avanzando a una CAGR del 10,67% hasta 2031, ya que la infraestructura instalada durante la expansión de 1970-1990 llega al final de su vida útil. Solo el Reino Unido prevé desembolsos de GBP 21 mil millones en desmantelamiento durante esta década, lo que ha impulsado la concesión de subvenciones para herramientas de planificación habilitadas por IA y sistemas de corte submarino remoto que pueden reducir el tiempo y el costo de los proyectos.

La reciente adjudicación de Arabia Saudita a Subsea7 para trabajos de abandono de pozos demuestra que incluso las provincias relativamente jóvenes se están preparando para pasivos a largo plazo. Los reguladores ahora exigen retiros de alcance completo y bases ambientales verificadas, consolidando el P&A como una categoría de gasto no discrecional dentro del tamaño del mercado de perforación offshore destinado a servicios. Los contratistas que desarrollen conjuntos de abandono sin plataforma, buques de modo dual y robótica de corte de tuberías in situ pueden capturar márgenes premium a medida que los operadores priorizan la reducción de riesgos y la imagen ante las partes interesadas. El creciente retraso de P&A, por tanto, reequilibra la combinación de servicios, asegurando que los flujos de caja del retiro de activos al final de su vida útil compensen parcialmente la ciclicidad de la perforación de exploración en la etapa inicial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Oriente Medio y África lideran el mercado de perforación offshore con una cuota del 31,09% y una CAGR prevista del 5,50%. Los proyectos plurianuales vinculados al GNL en Qatar, el desarrollo del gas en Arabia Saudita y los prospectos de aguas profundas en Nigeria y Angola sustentan la expansión. América del Sur ocupa el segundo lugar con aproximadamente el 22%, impulsada principalmente por el pre-sal de Brasil y el Bloque Stabroek de Guyana. La cuota del 18% de América del Norte se centra en el Golfo de ��é�澱����, donde la tecnología de alta presión desbloquea nuevos yacimientos, pero compite con el capital del esquisto. La cuota del 15% de Europa está anclada por la producción noruega, pero la prioridad de las concesiones eólicas reduce la superficie disponible para hidrocarburos. La participación del 14% de ��������-�ʲ���í�ھ����� refleja la Bahía de Bohai de China, la Cuenca KG de India y el proyecto de gas Scarborough de Australia, cada uno sustentando una demanda localizada de plataformas a pesar de los obstáculos climáticos y logísticos. Estas dinámicas regionales dan en conjunto al mercado de perforación offshore una combinación equilibrada de oportunidades maduras y fronterizas.

Panorama Competitivo

Transocean, Valaris, Noble, Seadrill y COSL controlan conjuntamente alrededor del 55% de las plataformas comercializadas, lo que hace que el sector esté moderadamente concentrado. La fusión Noble-Maersk creó economías de escala y desencadenó el apilamiento en frío de unidades ineficientes, mientras que la cartera de pedidos de USD 7.800 millones de Transocean ilustra el poder de fijación de precios en segmentos ajustados. La adopción de tecnología diferencia a los líderes: los sistemas de energía híbrida, automatización y gemelos digitales aseguran contratos premium con las supermajors que buscan reducir emisiones. Los competidores más pequeños, como Shelf Drilling y Borr Drilling, capturan oportunidades spot en el Sudeste Asiático y Oriente Medio, pero su modelo a corto plazo aumenta la exposición a las oscilaciones de utilización. En conjunto, la intensidad competitiva impulsa al mercado de perforación offshore hacia un perfil de flota de mayor especificación y menores emisiones.

Líderes de la Industria de Perforación Offshore

Valaris plc

China Oilfield Services Ltd. (COSL)

Transocean Ltd.

Noble Corp.

Seadrill Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ExxonMobil firmó un compromiso de USD 1.500 millones para nuevos pozos en aguas profundas frente a las costas de Nigeria, marcando su mayor inversión africana desde 2019.

- Abril 2025: BP anunció un descubrimiento significativo en su prospecto Far South en el Golfo de ��é�澱����, encontrando petróleo en yacimientos Miocenos de alta calidad.

- Marzo 2025: Valaris aseguró un contrato de dos años por USD 352 millones para el buque perforador VALARIS DS-10, que comenzará operaciones frente a África Occidental a finales de 2026.

- Febrero 2025: Saipem SpA y Subsea 7 acordaron una fusión de USD 4.700 millones, creando un líder en servicios offshore con 60 buques de construcción.

Alcance del Informe del Mercado Global de Perforación Offshore

La perforación offshore extrae petróleo o gas natural bajo el lecho marino en entornos oceánicos o de grandes lagos. Implica la exploración, perforación y producción de hidrocarburos desde pozos submarinos ubicados en cuerpos de agua, generalmente a una distancia considerable de la costa.

El mercado global de perforación offshore está segmentado por tipo de plataforma, profundidad del agua y geografía. Por tipo de plataforma, el mercado está segmentado en plataformas autoelevadoras, semisumergibles, buques perforadores, plataformas de producción/barcaza y otros. Por profundidad del agua, el mercado está segmentado en perforación en aguas someras, aguas profundas y aguas ultraprofundas. El informe también cubre los tamaños y pronósticos del mercado de perforación offshore global en los principales países dentro de cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado sobre la base del valor (USD).

| Convencional |

| No Convencional |

| Aguas Someras (por debajo de los 400 pies) |

| Aguas Profundas (400 a 5.000 pies) |

| Aguas Ultraprofundas (por encima de los 5.000 pies) |

| Perforación de Exploración y Desarrollo |

| �ʰ��ǻ�ܳ�����ó��/����DzԻ徱�����DzԲ�������Գٴ� |

| Abandono y Taponamiento |

| Soporte Submarino |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Trinidad y Tobago | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Egipto | |

| Nigeria | |

| Angola | |

| Namibia | |

| Resto de Oriente Medio y África |

| Por Tipo de Pozo | Convencional | |

| No Convencional | ||

| Por Profundidad del Agua | Aguas Someras (por debajo de los 400 pies) | |

| Aguas Profundas (400 a 5.000 pies) | ||

| Aguas Ultraprofundas (por encima de los 5.000 pies) | ||

| Por Servicio | Perforación de Exploración y Desarrollo | |

| �ʰ��ǻ�ܳ�����ó��/����DzԻ徱�����DzԲ�������Գٴ� | ||

| Abandono y Taponamiento | ||

| Soporte Submarino | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| Tailandia | ||

| Vietnam | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Trinidad y Tobago | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Egipto | ||

| Nigeria | ||

| Angola | ||

| Namibia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de perforación offshore?

El tamaño del mercado de perforación offshore se situó en USD 32,81 mil millones en 2026 y está en camino de alcanzar los USD 41,68 mil millones en 2031.

¿Qué tipo de plataforma se está expandiendo más rápidamente?

Los buques perforadores crecen a una CAGR del 6,95% gracias a los compromisos en aguas ultraprofundas en Brasil, Guyana y Namibia.

¿Qué región lidera en actividad de perforación offshore?

Oriente Medio y África ostentan la mayor cuota con el 31,09% y se prevé que crezcan a un 5,50% hasta 2031.

¿Cómo afectan los sistemas de energía híbrida a la economía de las plataformas?

Las baterías híbridas reducen el consumo de combustible hasta en un 25%, ahorrando USD 3–5 millones por plataforma cada año y cumpliendo con los estándares IMO Nivel III.

¿Cuál es la principal restricción que enfrentan los futuros proyectos de perforación offshore?

La competencia de los bloques de concesión de energía eólica offshore está desviando buques, mano de obra y fondos marinos, creando un desafío estructural de suministro para los operadores de petróleo y gas.

Última actualización de la página el: