Tamaño y �ʲ����پ������貹����ó�� del Mercado de Financiamiento del Comercio de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento del Comercio de América del Norte por ����������

Se espera que el tamaño del mercado de financiamiento del comercio de América del Norte crezca de USD 6,56 mil millones en 2025 a USD 6,86 mil millones en 2026 y se proyecta que alcance USD 8,59 mil millones en 2031 a una CAGR del 4,58% durante 2026-2031. La expansión del comercio electrónico transfronterizo, los constantes flujos de relocalización de producción (nearshoring) y la rápida digitalización de la documentación comercial son las principales fuerzas que impulsan esta expansión. Plataformas habilitadas por cadena de bloques (blockchain), como Kinexys de JPMorgan, ya han procesado más de USD 1,5 billones en valor nocional, lo que señala una fuerte demanda de liquidación en tiempo real impulsada por la tecnología. Al mismo tiempo, las reglas de origen del USMCA y los programas mejorados del EXIM están creando nuevas oportunidades de crédito para los proveedores regionales, al tiempo que endurecen los requisitos de cumplimiento. La inversión extranjera directa de USD 36 mil millones relacionada con el nearshoring en ��é�澱���� en 2023 subraya cómo los cambios en la producción dentro de América del Norte están impulsando las necesidades de financiamiento local. Sin embargo, los costos de cumplimiento AML/KYC que alcanzaron USD 61 mil millones en los Estados Unidos y �䲹�Բ���á en 2024 continúan presionando los márgenes, empujando a los bancos hacia la automatización del cumplimiento basada en IA[1]LexisNexis Risk Solutions, "Costo real del cumplimiento contra los delitos financieros", risk.lexisnexis.com.

Conclusiones Clave del Informe

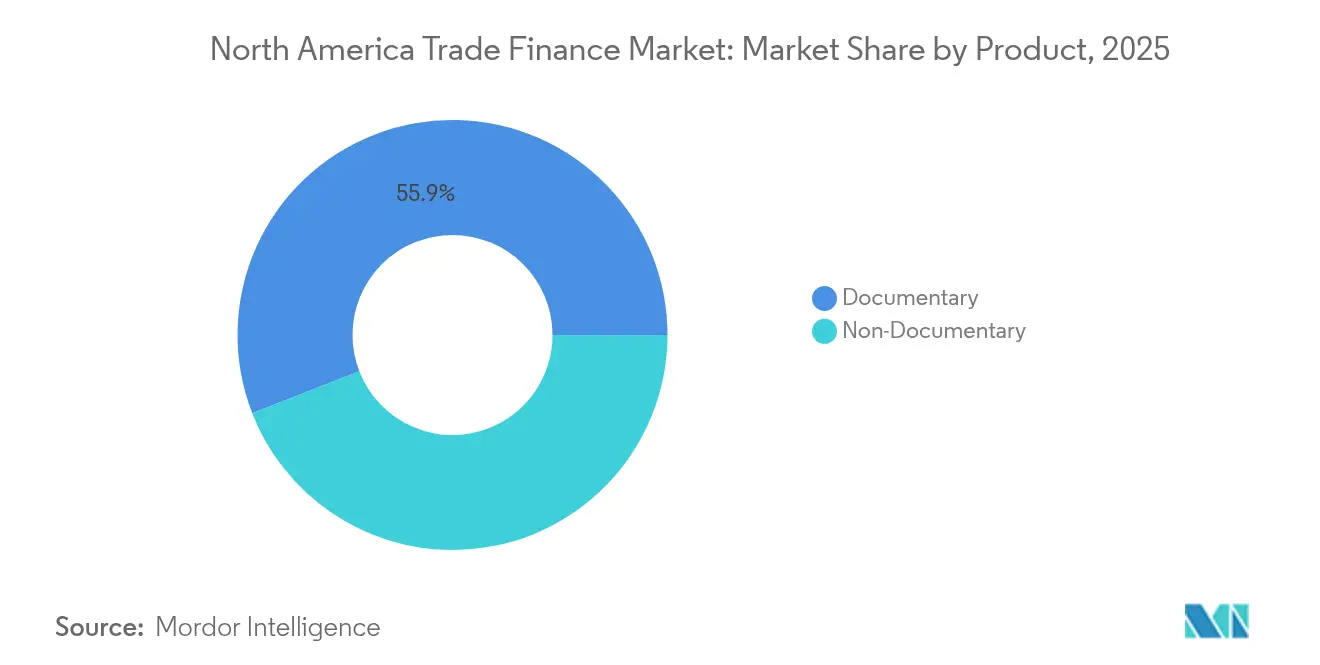

- Por producto, el segmento documentario controló el 55,92% de la participación del tamaño del mercado de financiamiento del comercio de América del Norte en 2025, mientras que se espera que el segmento no documentario avance a una CAGR del 5,12%.

- Por proveedor de servicios, los bancos mantuvieron el 70,10% de la participación del mercado de financiamiento del comercio de América del Norte en 2025, mientras que se proyecta que las empresas de financiamiento del comercio se expandan a una CAGR del 5,68% hasta 2031.

- Por aplicación, las transacciones internacionales representaron el 66,55% de la participación del tamaño del mercado de financiamiento del comercio de América del Norte en 2025; el financiamiento del comercio doméstico está proyectado para crecer a una CAGR del 5,83% hasta 2031.

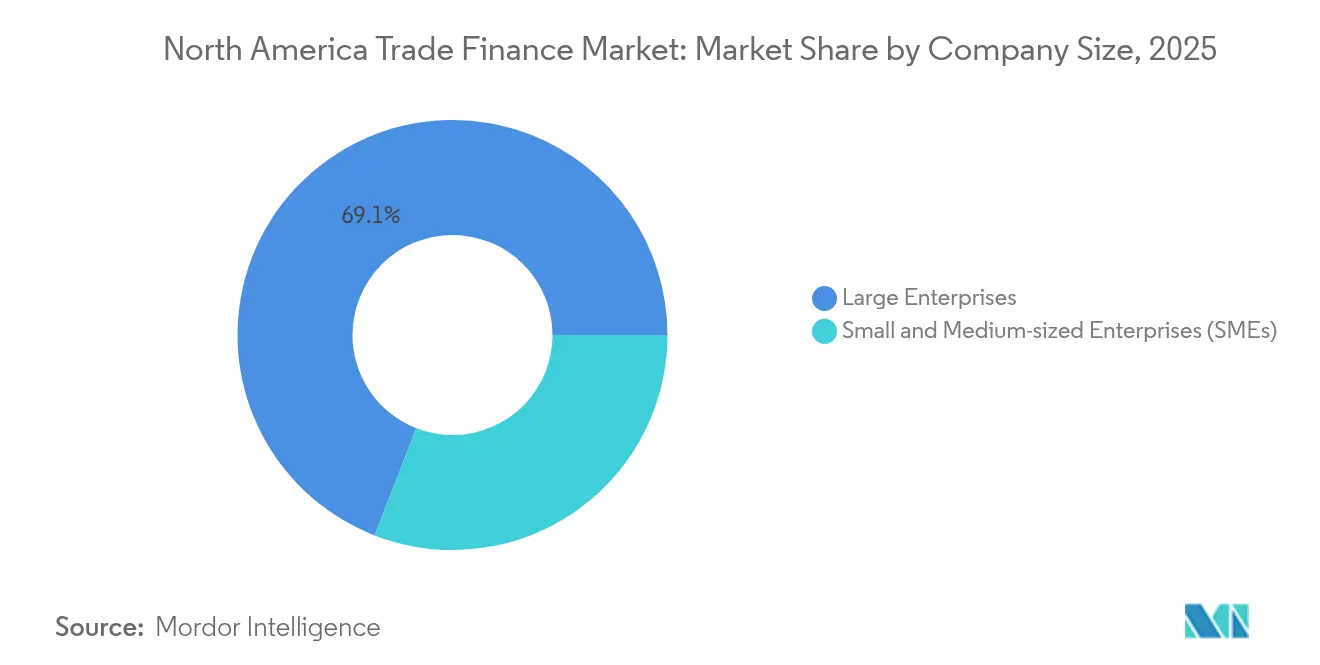

- Por tamaño de empresa, las grandes empresas controlaron el 69,10% de la participación del tamaño del mercado de financiamiento del comercio de América del Norte en 2025, mientras que se espera que el segmento de las PyMEs avance a una CAGR del 6,52%.

- Por país, los Estados Unidos dominaron con el 82,15% de la participación del mercado de financiamiento del comercio de América del Norte en 2025, sin embargo, ��é�澱���� es el de crecimiento más rápido con una CAGR del 6,90% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Financiamiento del Comercio de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión del comercio electrónico transfronterizo | +1.2% | Corredor EE. UU.–��é�澱���� | Mediano plazo (2-4 años) |

| Digitalización y adopción de cadena de bloques (blockchain) | +0.9% | Principales centros financieros de América del Norte | Corto plazo (≤2 años) |

| USMCA + programas EXIM | +0.8% | EE. UU. / �䲹�Բ���á / ��é�澱���� | Largo plazo (≥4 años) |

| Tokenización de activos de financiamiento del comercio | +0.6% | EE. UU. y �䲹�Բ���á | Largo plazo (≥4 años) |

| Comercio doméstico impulsado por el nearshoring | +0.7% | ��é�澱���� y sur de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Expansión del comercio electrónico transfronterizo

El flete contenerizado de China a ��é�澱���� aumentó un 59,7% en enero de 2024, generando demanda inmediata de financiamiento de inventario y soluciones de pago integradas[2]Cubic Logistics, "El flete China-��é�澱���� se dispara", cubiclogistics.com. Los volúmenes de pagos digitales en la región alcanzarán USD 3 billones en 2024, y plataformas como FedNow están habilitando la liquidación en tiempo real que aumenta la necesidad de herramientas de capital de trabajo. Los bancos están respondiendo con financiamiento del comercio en el punto de venta, ilustrado por la colaboración de HSBC con TreviPay para ofrecer condiciones flexibles a los vendedores transfronterizos. La convergencia del comercio electrónico y el financiamiento del comercio está, por lo tanto, reformando los modelos de ingresos y el análisis de riesgos en todo el mercado de financiamiento del comercio de América del Norte.

Digitalización y adopción de cadena de bloques (blockchain)

Citi Token Services pasó de fase piloto a operaciones comerciales en vivo, proporcionando liquidez transfronteriza 24/7 en cadenas privadas para flujos de varios millones de dólares. El sistema ClearTrade de JPMorgan automatiza la verificación de aproximadamente 28 mil millones de documentos físicos al año, reduciendo los tiempos de respuesta de días a minutos. La participación en consorcios como la Red Marco Polo amplía la visibilidad en tiempo real sobre las cuentas por cobrar, mientras que el reconocimiento legal mexicano de los documentos financieros electrónicos acelera la digitalización. Esta capa tecnológica está ayudando al mercado de financiamiento del comercio de América del Norte a contrarrestar el riesgo de fraude y reducir los costos de procesamiento.

USMCA + programas EXIM

Las reglas de contenido automotriz que exigen el 75% de valor regional están llevando a los proveedores a buscar financiamiento especializado en cumplimiento, particularmente para herramientas e inventario. La asociación 'Fast-Track' del EXIM con PNC Bank agiliza las líneas de capital de trabajo para exportaciones, apoyando a los exportadores del mercado medio que enfrentan ciclos más largos de conversión de efectivo. Con 20 disputas comerciales ya presentadas bajo el USMCA, el financiamiento vinculado a asesoría se ha convertido en un área de nicho en crecimiento, y el flete diario por valor de USD 3 mil millones que se desplaza por la superautopista del NAFTA exige una sólida gestión de riesgos.

Tokenización de activos de financiamiento del comercio

La tokenización está emergiendo como un motor de crecimiento fundamental en el mercado de financiamiento del comercio de América del Norte. Standard Chartered prevé que los instrumentos de financiamiento del comercio podrían representar el 16% de un conjunto de activos tokenizados de USD 30,1 billones para 2034. El análisis de 2024 de la Reserva Federal sobre bonos tokenizados emitidos por Santander y el Banco Europeo de Inversiones señala una creciente confianza regulatoria en la liquidación mediante registro distribuido para valores al por mayor. McKinsey proyecta que el mercado tokenizado global superará los USD 2 billones para 2030, con fondos del mercado monetario en cadena ya superando los USD 1 mil millones en activos. Plataformas de tokenización de facturas como Zoniqx permiten a las empresas convertir cuentas por cobrar en activos fraccionarios de cadena de bloques (blockchain) en minutos, incorporando controles automatizados contra el fraude. A medida que la liquidez migra hacia estos mercados, los bancos y las empresas fintech que integran marcos de tokenización pueden acortar los ciclos de liquidación y generar nuevas corrientes de ingresos por comisiones en el mercado de financiamiento del comercio de América del Norte.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de los costos de cumplimiento AML/KYC | -0.8% | EE. UU. y �䲹�Բ���á | Corto plazo (≤2 años) |

| Brecha persistente en el financiamiento de las PyMEs | -0.6% | A nivel regional | Mediano plazo (2-4 años) |

| Riesgo de ciberataques en documentos electrónicos | -0.4% | Global, centros financieros | Corto plazo (≤2 años) |

| Volatilidad de aranceles proteccionistas | -0.5% | Corredores tripartitos | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento de los costos de cumplimiento AML/KYC

Las instituciones financieras de la región incurrieron en USD 61 mil millones en gastos de cumplimiento durante 2024, y el 98% reportó un mayor gasto año tras año. El reciente acuerdo de TD Bank en virtud de la Ley de Secreto Bancario (Bank Secrecy Act) pone de relieve las sanciones financieras implicadas, que totalizaron USD 4,6 mil millones en América del Norte el año pasado. La norma pendiente de FinCEN exige evaluaciones de riesgo obligatorias a nivel empresarial, lo que lleva a los prestamistas más pequeños a externalizar el cumplimiento o abandonar las líneas de financiamiento del comercio de bajo margen. Los bancos más grandes están adoptando la detección mediante IA, pero el retraso en la implementación entre las entidades más pequeñas restringe la inclusividad del mercado.

Brecha persistente en el financiamiento de las PyMEs

Las encuestas de la Reserva Federal muestran que el 80% de las pequeñas empresas aún enfrentan obstáculos relacionados con los pagos, y solo el 6% de los ejecutivos bancarios cree que atienden eficazmente a las PyMEs[3]Bancos de la Reserva Federal, "Encuesta de Crédito a Pequeñas Empresas 2025", fedsmallbusiness.org. Los directores financieros del mercado medio citan el costo y la complejidad de la documentación como principales barreras, lo que impulsa a plataformas alternativas como Visa B2B Connect a cubrir las necesidades de liquidez. La Encuesta de Crédito a Pequeñas Empresas 2025 encontró que el 75% de los solicitantes buscaban capital principalmente para gastos operativos, aunque la satisfacción con los prestamistas disminuyó, lo que refleja brechas estructurales en el mercado de financiamiento del comercio de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio Documentario Enfrenta la Disrupción Digital

Los productos documentarios representaron el 55,92% de la participación del mercado de financiamiento del comercio de América del Norte en 2025, respaldados por cartas de crédito y cobros para envíos transfronterizos. Se proyecta que las soluciones no documentarias se expandan a una CAGR del 5,12% a medida que las multinacionales digitalizan las cuentas por pagar y adoptan el financiamiento de la cadena de suministro. La Factura Digital de Citi ahora reduce la monetización de cuentas por cobrar de semanas a menos de una hora, lo que indica cómo las ofertas híbridas fusionan la seguridad documentaria con la velocidad de cuenta abierta. El financiamiento de cuentas por cobrar está ganando terreno a través del factoraje, demostrado por la adquisición de USD 53,9 millones de Sallyport Commercial Finance por parte de Northrim BanCorp para escalar los volúmenes de factoraje en América del Norte.

Las garantías y los seguros se mantienen estables ante el mayor riesgo geopolítico, con una capacidad de crédito comercial que aumentó un 25% desde 2019. La tokenización de activos está abriendo un camino adicional para la liquidez, y los bancos experimentan con garantías digitales alojadas en cadenas de bloques (blockchain) privadas para acelerar los procesos de reclamación. La convergencia documentaria y no documentaria subraya, por tanto, la evolución de la combinación de servicios dentro del mercado de financiamiento del comercio de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Los Bancos Enfrentan el Desafío Fintech

Los bancos mantuvieron el 70,10% de la participación del mercado de financiamiento del comercio de América del Norte en 2025, gracias a su escala de cumplimiento y sus vínculos con clientes de varias décadas. Se espera que las empresas de financiamiento del comercio lideradas por fintech superen ese ritmo con una CAGR del 5,68%, lo que refleja agilidad y suscripción de nicho. La integración de Wells Fargo con TradeSun ilustra los esfuerzos de los operadores establecidos para automatizar la revisión de documentos y recuperar margen. Las aseguradoras ocupan posiciones especializadas en la transferencia de riesgo crediticio, mientras que plataformas como MODIFI aseguran USD 100 millones de HSBC Innovation Banking para financiar el financiamiento de facturas de las PyMEs.

La consolidación del sector está aumentando: FIS desembolsó USD 300 millones por Demica y Dragonfly para consolidar la escala del software de financiamiento de la cadena de suministro. La asociación de Finastra con CredAble demuestra cómo los proveedores de banca central integran módulos de financiamiento del comercio para defenderse de las soluciones puntuales. El eje competitivo está cambiando de la profundidad del balance hacia el análisis de datos en tiempo real en toda la industria de financiamiento del comercio de América del Norte.

Por Aplicación: El Crecimiento �ٴdz�é���پ����� se Acelera

El negocio internacional aún comandó el 66,55% de la participación del tamaño del mercado de financiamiento del comercio de América del Norte en 2025, lo que refleja la complejidad de los flujos transfronterizos que requieren protección de riesgo estructurada. El financiamiento del comercio doméstico registra una CAGR más rápida del 5,83% por la actividad de nearshoring. El ascenso de ��é�澱���� como el principal socio comercial de los EE. UU., con USD 475,2 mil millones en exportaciones, intensifica la demanda de apoyo de inventario dentro de las cadenas de suministro continentales.

Los proyectos de nearshoring valorados en USD 36 mil millones crean redes de proveedores dentro de la región que prefieren la liquidación en la misma moneda y en el mismo día, impulsando el financiamiento doméstico. La mitad de los ejecutivos de América del Norte ahora priorizan la localización por razones de resiliencia, y el Índice de Capital de Trabajo para Latinoamérica de JPMorgan muestra que las empresas acumulan liquidez para financiar actualizaciones de plantas regionales. Esta interacción entre las necesidades internacionales y domésticas da forma a la evolución del mercado de financiamiento del comercio de América del Norte.

Por Tamaño de Empresa: El Segmento de las PyMEs Impulsa la Innovación

Las grandes empresas retuvieron el 69,10% de la participación en el tamaño del mercado de financiamiento del comercio de América del Norte en 2025, debido a sus consolidadas operaciones de tesorería y líneas bancarias globales. Sin embargo, las PyMEs registran una CAGR del 6,52% durante el período de pronóstico, a medida que las plataformas tecnológicas reducen las barreras de incorporación. La alianza de U.S. Bank con Levantor Capital amplía la distribución de herramientas de descuento dinámico a las cadenas de suministro del mercado medio. La empresa conjunta SemFi de HSBC apunta al financiamiento digital de facturas para vendedores más pequeños, lo que muestra el reconocimiento de los operadores establecidos de la oportunidad que representan las PyMEs.

Las encuestas de la Reserva Federal revelan que el 59% de las PyMEs solicitaron crédito para apoyar la expansión, aunque muchas enfrentaron desafíos de documentación. Los modelos fintech que utilizan la tokenización de facturas por parte de empresas como Zoniqx ayudan a cerrar brechas fraccionalizando las cuentas por cobrar en activos negociables. Esta tendencia señala una continua diversificación de la combinación de clientes dentro de la industria de financiamiento del comercio de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura de Financiamiento: Las Soluciones Estructuradas Ganan Complejidad

Los instrumentos no estructurados mantuvieron una participación del 58,40% en el tamaño del mercado de financiamiento del comercio de América del Norte en 2025, favorecidos por su simplicidad y rapidez. Se proyecta que el financiamiento del comercio estructurado crezca a una CAGR del 5,38% a medida que las empresas demandan titulización de cuentas por cobrar a medida y financiamiento alineado con los criterios ASG. MUFG Americas gestiona vehículos de propósito especial (SPV) respaldados por activos que reducen el costo para los exportadores con grado de inversión. La emisión de valores respaldados por activos en América del Norte alcanzó USD 330 mil millones, con RBC Capital Markets capturando una participación del 5-9%.

Los imperativos ASG añaden una nueva dimensión: el financiamiento sostenible de la cadena de suministro recompensa a los proveedores de menor huella de carbono con estructuras de precios mejoradas. Las plataformas digitales conectan a los originadores con inversores en busca de rendimiento, mejorando la transparencia. Esta complejidad subraya cómo el financiamiento estructurado está reformando las vías de financiamiento en el mercado de financiamiento del comercio de América del Norte.

Análisis Geográfico

Los Estados Unidos retuvieron el 82,15% del mercado de financiamiento del comercio de América del Norte en 2025, respaldados por una sólida infraestructura bancaria y proyectos piloto de cadena de bloques (blockchain) por valor de USD 1,5 billones. Sin embargo, los costos de cumplimiento y los cambios arancelarios —como los aranceles sobre productos canadienses vigentes a partir de marzo de 2025— añaden primas de riesgo. �䲹�Բ���á se beneficia de USD 761,2 mil millones en comercio bilateral con los Estados Unidos y de la adopción de la norma ISO 20022, que mejora la claridad de los pagos transfronterizos.

Se proyecta que ��é�澱���� sea el mercado de crecimiento más rápido con una CAGR del 6,90%, impulsado por USD 36 mil millones en inversión extranjera directa y la aceptación legal de documentos electrónicos que agilizan el financiamiento. Los envíos de contenedores desde Asia hacia los puertos mexicanos aumentaron un 59,7% a principios de 2024, impulsando los volúmenes de facturas. La Reserva Federal de Dallas advierte que los cuellos de botella en la infraestructura podrían moderar el crecimiento si no se abordan. No obstante, el reconocimiento de Scotiabank como el mejor banco de financiamiento del comercio en ��é�澱���� señala una competencia cada vez más intensa por los mandatos locales.

Panorama Competitivo

Los bancos establecidos continúan dominando, pero enfrentan una creciente presión de las fintech en el mercado de financiamiento del comercio de América del Norte. El despliegue de TradeSun por parte de Wells Fargo reduce el tiempo de verificación de documentos en un 80%, liberando capacidad para asesoría de valor añadido. HSBC se asoció con Tradeshift para lanzar SemFi, incorporando crédito directamente en los flujos de trabajo de facturación para las PyMEs. La tokenización promete una mayor disrupción; Standard Chartered prevé que los activos comerciales podrían representar el 16% de un conjunto tokenizado de USD 30,1 billones para 2034.

La consolidación estratégica es evidente: FIS absorbió Demica y Dragonfly por USD 300 millones para reforzar la escala del software, y Northrim BanCorp amplió el factoraje mediante su operación de USD 53,9 millones con Sallyport. Los consorcios interbancarios como Marco Polo aceleran los estándares de mercado para la documentación en cadena de bloques (blockchain), otorgando ventaja operativa a los primeros adoptantes como BNY Mellon. La competencia se centra en el alcance digital, la automatización del cumplimiento y la flexibilidad del balance.

Líderes de la Industria de Financiamiento del Comercio de América del Norte

JP Morgan and Chase

Bank of America Corp.

Citigroup Inc.

Wells Fargo and Co.

HSBC Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: FIS adquirió Demica y Dragonfly por USD 300 millones para expandir el software de financiamiento de la cadena de suministro.

- Febrero de 2025: Corpay acordó comprar GPS, fortaleciendo las capacidades de tesorería transfronteriza para 23.000 clientes.

- Enero de 2025: HSBC Innovation Banking UK proporcionó una facilidad de deuda de USD 100 millones a MODIFI para la liquidez de las PyMEs.

- Enero de 2025: Finastra se asoció con CredAble para ofrecer financiamiento integrado de la cadena de suministro en Trade Innovation.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de financiación del comercio de Norteamérica como el valor anual en dólares de los instrumentos de crédito, garantía y mitigación de riesgos, incluidas las cartas de crédito, los cobros documentarios, la financiación de cuentas por pagar y por cobrar, las garantías y los seguros de crédito comercial que permiten el envío nacional y transfronterizo de mercancías entre empresas de Estados Unidos, �䲹�Բ���á y ��é�澱����.

Exclusión del ámbito de aplicación: préstamos de capital circulante puros no vinculados a flujos comerciales verificables y portales de factoring de facturas exclusivamente fintech.

������Գٲ�����ó��

- Por Producto

- Documentario

- Carta de Crédito

- Otras Cobranzas Documentarias

- No Documentario

- Financiamiento de Cuentas por Cobrar (Factoraje, Forfaiting, Descuento de Facturas)

- Financiamiento de Cuentas por Pagar / Cadena de Suministro (Factoraje Inverso, Descuento Dinámico)

- Préstamos Directos / Financiamiento Basado en Cuenta Abierta (Préstamos Comerciales, Crédito Comprador/Vendedor)

- Garantías (Garantías de Cumplimiento, de Licitación, Financieras)

- Productos de Seguro (Seguro de Crédito Comercial, Seguro de Riesgo Político, Cobertura de Agencias de Crédito a la Exportación)

- Documentario

- Por Proveedor de Servicios

- Bancos

- Empresas de Financiamiento del Comercio

- Compañías de Seguros

- Otros Proveedores de Servicios

- Por Aplicación

- �ٴdz�é���پ�����

- Internacional

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Estructura de Financiamiento

- Financiamiento del Comercio Estructurado

- Financiamiento del Comercio No Estructurado

- Por País

- EE. UU.

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas con responsables de financiación del comercio de bancos de primer nivel, aseguradoras multilínea y exportadores del mercado medio de los tres países, seguidas de una encuesta a PYME que validó el tamaño de los billetes, las cuotas de la combinación de productos y la penetración de la garantía digital.

Investigación documental

Los analistas de Mordor empezaron por cartografiar los flujos oficiales del Export-Import Bank de EE.UU., las tablas de aduanas de Statistics Canada y los archivos de envíos del Banco de ��é�澱����. A continuación, los conciliaron con las líneas macro de UN Comtrade y el Banco Mundial. Rastreamos las circulares reguladoras de la OCC y FINTRAC, además de los informes BAFT, para captar los cambios normativos que determinan la adopción de productos. Los informes públicos 10-K, las presentaciones a los inversores y los comunicados de prensa enriquecieron la información sobre volúmenes y comisiones, mientras que D&B Hoovers y Dow Jones Factiva ayudaron a examinar la información divulgada por los emisores. Las fuentes citadas son ilustrativas; muchos otros conjuntos de datos abiertos sirvieron para las sucesivas comprobaciones.

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción descendente de las exportaciones e importaciones de mercancías, aplica ratios de penetración de instrumentos derivados de entrevistas y convierte los recuentos de emisiones en valor utilizando tamaños medios de billetes. Los recuentos ascendentes selectivos de cartas de crédito y volúmenes de financiación de la cadena de suministro actúan como controles de razonabilidad. Seis huellas del mercado, como el crecimiento del comercio transfronterizo, la densidad de las LC, la cuota de las PYME, la comisión media de las LC, la penetración de la digitalización y los cambios en las primas de riesgo, alimentan una regresión multivariable que proyecta valores hasta 2030.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a controles de varianza y valores atípicos; las anomalías dan lugar a consultas con expertos antes de ser aprobadas por los directivos. Nuestro informe se actualiza cada doce meses, con actualizaciones intermedias cuando las perturbaciones regulatorias o macroeconómicas alteran una variable fundamental.

Por qué la línea de base de financiación del comercio de Norteamérica de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, años base o cadencias de actualización.

Entre las principales causas de la brecha se encuentran el cómputo de los préstamos de forfaiting y de comercio de materias primas, el traslado de una cifra estadounidense a toda la región y la utilización de bases de referencia de 2022 que ignoran la compresión de las comisiones derivada de la digitalización.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,56 B (2025) | Inteligencia de Mordor | - |

| USD 13,99 B (2024) | Consultoría global A | Incluye forfaiting; contabiliza los flujos de LATAM contabilizados en EE.UU. |

| USD 10,63 B (2024, EE.UU.) | Consultoría regional B | Alcance limitado extrapolado a la región |

| USD 14,32 B (2022) | Diario profesional C | Base más antigua; sin ajuste del canon digital |

Estos contrastes demuestran que nuestra alineación disciplinada del alcance, la actualización anual y la triangulación a nivel de variables proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de financiamiento del comercio de América del Norte?

El mercado se sitúa en USD 6,86 mil millones en 2026 y se proyecta que alcance USD 8,59 mil millones para 2031.

¿Qué país impulsa el crecimiento futuro en el financiamiento del comercio de América del Norte?

Se proyecta que ��é�澱���� sea el de crecimiento más rápido con una CAGR del 6,90% hasta 2031 debido al nearshoring y al aumento de los volúmenes de exportación.

¿Cómo afectan los costos de cumplimiento a los proveedores de financiamiento del comercio?

Los gastos de cumplimiento AML/KYC alcanzaron USD 61 mil millones en los Estados Unidos y �䲹�Բ���á en 2024, comprimiendo los márgenes y fomentando la automatización basada en IA.

¿Qué papel desempeña la cadena de bloques (blockchain) en el financiamiento del comercio regional?

Plataformas como Kinexys de JPMorgan ya han procesado más de USD 1,5 billones, demostrando el impacto de la cadena de bloques (blockchain) en la liquidación en tiempo real y la automatización de documentos.

¿Por qué son importantes las PyMEs para la expansión del mercado?

Las PyMEs son el grupo de clientes de crecimiento más rápido con una CAGR del 6,52% durante el período de pronóstico, aprovechando plataformas digitales que reducen las barreras de documentación e incorporación.

¿Qué proveedores de servicios están ganando participación además de los bancos?

Se proyecta que las empresas de financiamiento del comercio se expandan a una CAGR del 5,68%, respaldadas por inversiones como la facilidad de USD 100 millones de HSBC para MODIFI.

Última actualización de la página el: