Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios Postales de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 87.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 88.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.05% CAGR |

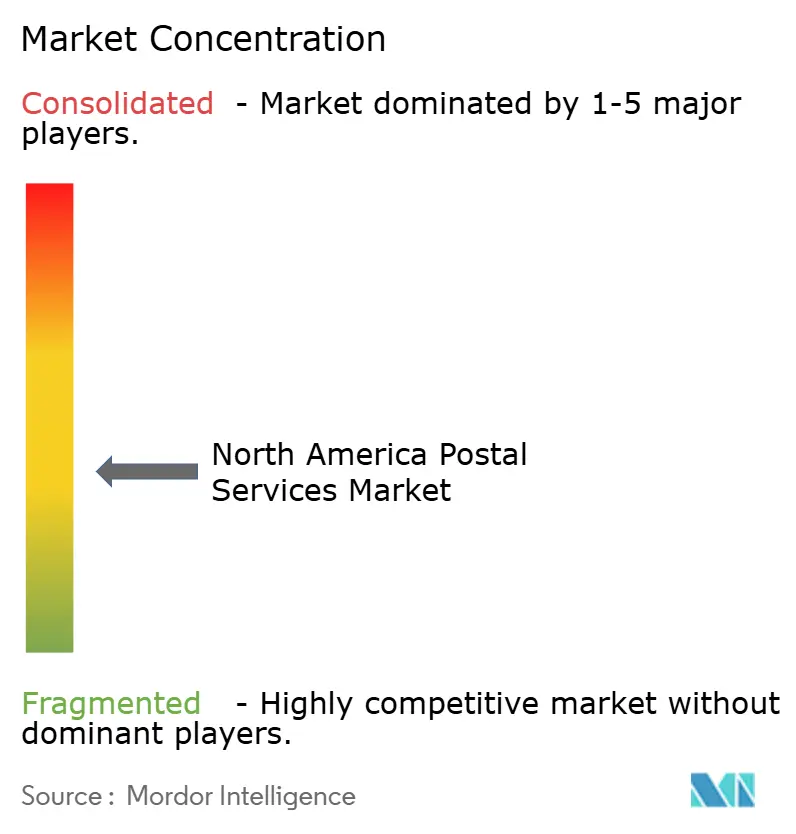

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Postales de América del Norte por ����������

El tamaño del Mercado de Servicios Postales de América del Norte se estima en USD 88,8 mil millones en 2026, creciendo desde un valor de USD 87,88 mil millones en 2025, con proyecciones para 2031 que muestran USD 93,56 mil millones, creciendo a una CAGR del 1,05% durante 2026-2031.

El crecimiento parece modesto, pero las cifras ocultan un cambio estructural de gran alcance. Los volúmenes tradicionales de Correo de Primera Clase continúan cayendo, mientras que los paquetes se han convertido en el motor de ingresos a medida que el comercio electrónico consolida su dominio sobre el comportamiento del consumidor. Los principales operadores están modernizando sus instalaciones de procesamiento, electrificando sus flotas e integrando APIs digitales para mejorar la fiabilidad del servicio y el control de costes. La competencia se está intensificando porque Amazon Logistics ha superado a UPS en volumen de paquetes, los servicios de mensajería regionales están ampliando su alcance geográfico y las redes de entrega por colaboración ciudadana están penetrando en rutas de nicho. Estas fuerzas están impulsando a los operadores postales incumbentes a reestructurar precios, densidad de rutas y ecosistemas de socios para defender su cuota de mercado. Al mismo tiempo, la deslocalización cercana en ��é�澱����, los mandatos de sostenibilidad en varios estados de EE. UU. y las adiciones de capacidad específicas en centros canadienses están reconfigurando el mapa de rentabilidad en toda la región.

Conclusiones Clave del Informe

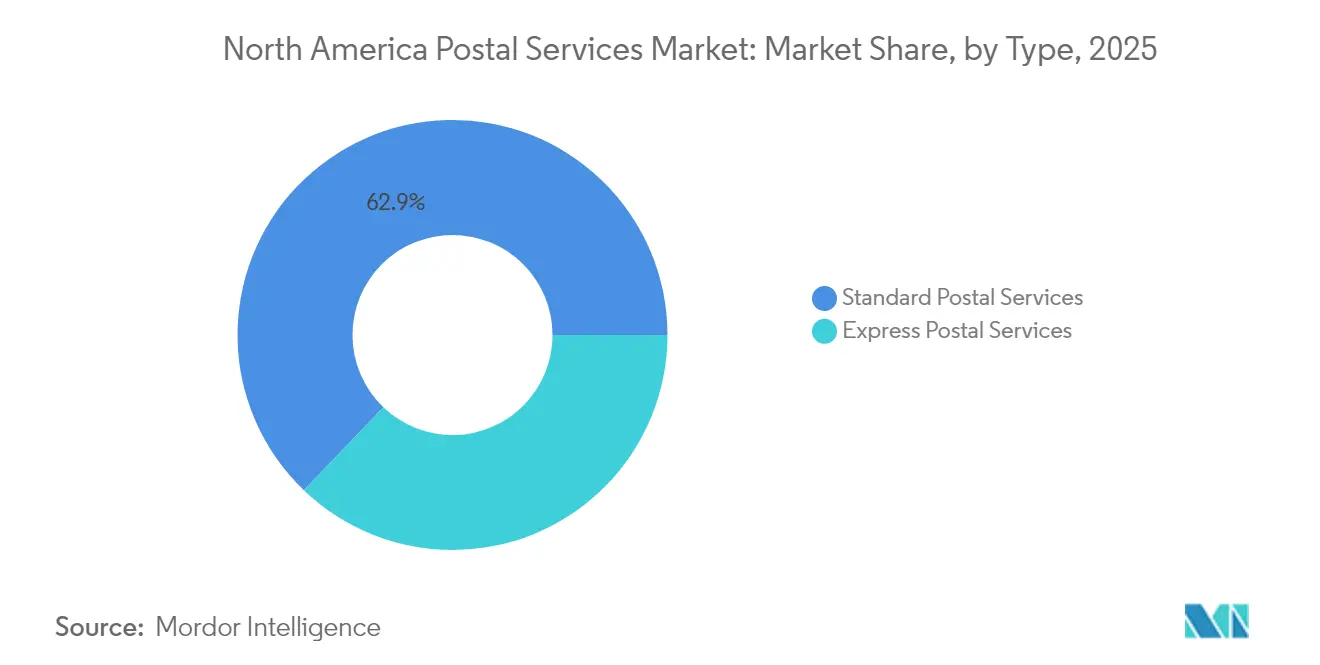

- Por tipo, los servicios postales estándar representaron el 62,85% de la participación del mercado de servicios postales de América del Norte en 2025, mientras que se prevé que los servicios exprés crezcan más rápidamente con una CAGR del 3,55% hasta 2031.

- Por artículo, los paquetes lideraron con el 58,05% del tamaño del mercado de servicios postales de América del Norte en 2025; el correo de cartas continúa contrayéndose, pero se proyecta que los paquetes se expandirán a una CAGR del 3,65% hasta 2031.

- Por destino, los servicios nacionales representaron el 80,65% del tamaño del mercado de servicios postales de América del Norte en 2025, mientras que se espera que los servicios internacionales aumenten a una CAGR del 3,55% durante 2026-2031.

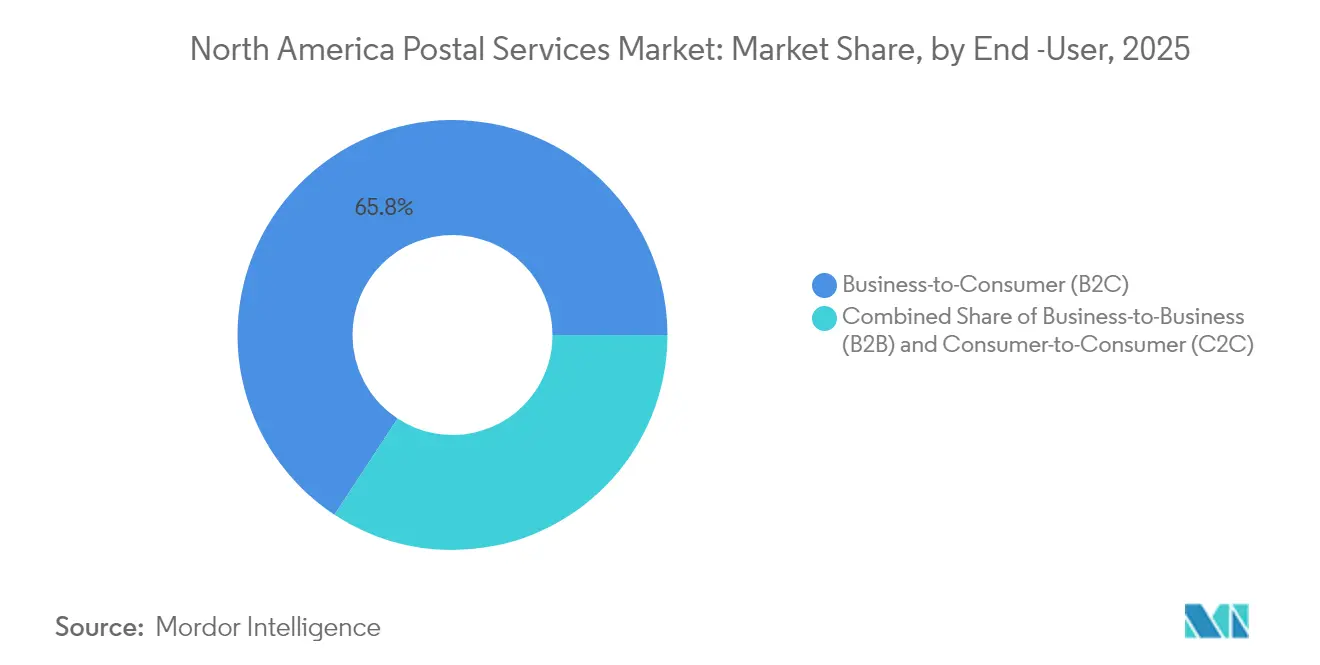

- Por usuario final, el segmento B2C mantuvo una participación de ingresos del 65,75% en 2025, mientras que el segmento C2C exhibe la CAGR proyectada más alta del 4,1% hasta 2031.

- Por modo de entrega, el transporte por carretera dominó con una participación del 72,05% del tamaño del mercado de servicios postales de América del Norte en 2025; el transporte aéreo muestra la expansión más rápida con una CAGR del 2,95% durante el período de previsión.

- Por geografía, Estados Unidos representó el 85,80% de la participación del mercado de servicios postales de América del Norte en 2025, mientras que se espera que ��é�澱���� registre la CAGR regional más rápida del 3,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Postales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del volumen de paquetes del comercio electrónico impulsado por la demanda de entrega en el mismo día | +0.6% | Estados Unidos, �䲹�Բ���á, ��é�澱���� | Mediano plazo (2-4 años) |

| Adopción por parte de las pymes de correo híbrido y APIs de cumplimiento de pedidos | +0.3% | Estados Unidos, expansión a �䲹�Բ���á | Mediano plazo (2-4 años) |

| Modernización de la red del Servicio Postal de los Estados Unidos | +0.4% | Estados Unidos | Largo plazo (≥ 4 años) |

| Centros de expansión de paquetes de Canada Post | +0.2% | �䲹�Բ���á, regiones fronterizas con EE. UU. | Mediano plazo (2-4 años) |

| Auge de la deslocalización cercana en parques logísticos de ��é�澱���� | +0.3% | ��é�澱����, estados fronterizos con EE. UU. | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad a nivel estatal que aceleran la electrificación de flotas | +0.1% | California, Nueva York, Massachusetts | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Auge del Volumen de Paquetes del Comercio Electrónico Impulsado por la Demanda de Entrega en el Mismo Día

El tráfico de paquetes alcanzó 21.700 millones de unidades en Estados Unidos durante 2023 y se proyecta que ascenderá a cerca de 29.000 millones para 2029, lo que ejerce presión sobre los operadores postales para priorizar la capacidad de paquetes sobre las rutas de correo. Los operadores ahora prefieren ventanas predecibles de dos a tres días sobre las promesas ultrarrápidas, porque la fiabilidad se ha convertido en el criterio de compra clave para los compradores en línea. USPS actualizó el procesamiento estacional a aproximadamente 60 millones de paquetes por día para el pico navideño de 2024, lo que refleja un cambio permanente hacia redes centradas en paquetes.

Adopción por Parte de las Pymes de Correo Híbrido y APIs de Cumplimiento de Pedidos en Estados Unidos

Las pequeñas y medianas empresas ahora contribuyen con el 28,9% del volumen postal total de EE. UU., impulsadas por las APIs de envío de fácil integración que ofrecen USPS y los operadores privados. Las actualizaciones de las Herramientas Web publicadas durante 2024 añaden seguimiento de extremo a extremo y datos aduaneros armonizados, lo que permite incluso a los microempresarios imprimir etiquetas conformes directamente desde los paneles de control del comercio electrónico. Este puente digital está democratizando las capacidades logísticas de nivel empresarial y sosteniendo tráfico de mayor margen en toda la red.

Modernización de la Red del Servicio Postal de EE. UU. que Incrementa la Capacidad de Procesamiento

La hoja de ruta "Delivering for America" de USD 40.000 millones destina USD 17.300 millones para sustituir las instalaciones heredadas por centros regionales de procesamiento y distribución y más de 60 centros de clasificación y entrega[1]Servicio Postal de los Estados Unidos, "Plan Delivering for America," usps.com. Al consolidar el flujo de correo, el plan debería elevar la capacidad diaria de manejo de paquetes de 47 millones a 77 millones para 2030. A pesar de las preocupaciones regulatorias sobre la degradación del servicio en las zonas rurales, USPS espera ahorros anuales de costes de aproximadamente USD 3.600-3.700 millones y mejores puntuaciones de puntualidad[2]Comisión Reguladora Postal, "Opinión Consultiva sobre la Consolidación de la Red," prc.gov.

Centros de Expansión de Paquetes de Canada Post que Amplían el Alcance Transfronterizo

Canada Post inauguró el Centro de Procesamiento Albert Jackson en Toronto con una capacidad de procesamiento diario de 1 millón de paquetes y está ampliando el Centro de Procesamiento del Pacífico en el Aeropuerto Internacional de Vancouver para reforzar el servicio en las rutas hacia la región Asia-Pacífico. Ambas instalaciones cumplen con el estándar de Cero Carbono del Consejo Canadiense de Construcción Sostenible, lo que señala un doble enfoque en capacidad y sostenibilidad. La iniciativa es vital dado que la cuota de mercado del operador cayó al 29% en 2024 tras una huelga prolongada.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Caída del volumen de Correo de Primera Clase por sustitución digital en las agencias gubernamentales de EE. UU. | -0.5% | Estados Unidos | Largo plazo (≥ 4 años) |

| Escasez crónica de mano de obra y crecientes presiones salariales sindicales | -0.3% | Estados Unidos, �䲹�Բ���á | Mediano plazo (2-4 años) |

| Cuellos de botella de capacidad en aeropuertos y fronteras | -0.2% | Fronteras EE. UU.-�䲹�Բ���á y EE. UU.-��é�澱���� | Corto plazo (≤ 2 años) |

| Deficiencias en el sistema de direcciones rurales de ��é�澱���� que incrementan los costes de última milla | -0.1% | ��é�澱���� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Caída del Volumen de Correo de Primera Clase por Sustitución Digital en las Agencias Gubernamentales de EE. UU.

El Correo de Primera Clase cayó un 50% entre el año fiscal 2008 y el año fiscal 2023, erosionando una de las fuentes de ingresos más rentables de USPS. Los organismos gubernamentales que antes enviaban avisos fiscales y estados de prestaciones ahora optan por la entrega digital de forma predeterminada, profundizando la presión sobre los ingresos. Incluso con mayores ingresos por paquetes, USPS registró una pérdida neta de USD 6.500 millones en el año fiscal 2023, y una mayor caída en la correspondencia física amenaza la financiación de los mandatos de servicio universal.

Escasez Crónica de Mano de Obra y Crecientes Presiones Salariales Sindicales en los Servicios Postales Nacionales

Una huelga de 32 días de Canada Post a finales de 2024 entorpeció las entregas navideñas y llevó a varios minoristas a cambiar de operador, ampliando la pérdida trimestral de la corporación a USD 315 millones antes de impuestos. Las negociaciones contractuales siguen siendo tensas, con la posibilidad de otra huelga en 2025. En Estados Unidos, las conversaciones sobre salarios de los carteros también están resultando complejas, lo que subraya la fragilidad de la fuerza laboral en un mercado de trabajo ajustado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Exprés Superan al Correo Estándar

Los servicios exprés registraron una CAGR del 3,55% para 2026-2031, superando el impulso general del mercado. Se benefician de los precios premium que pagan las empresas por ventanas de llegada predecibles. Los continuos aumentos del Índice de Precios al Productor para los servicios de mensajería confirman una demanda sostenida, y los principales operadores refuerzan los carriles de tiempo definido con horarios de cierre más tardíos y despachos más tempranos.

Los servicios estándar, aunque abarcan la base direccionable más amplia, luchan contra el declive secular del correo. Sin embargo, aún representaron el 62,85% de la participación del mercado de servicios postales de América del Norte en 2025 debido a las obligaciones de servicio universal que consolidan las redes de entrega a nivel nacional. USPS está recalibrando los estándares para que el 75% del Correo de Primera Clase mantenga una ventana de 1 a 5 días y el 14% obtenga un servicio más rápido, alineando los compromisos con los flujos de transporte reales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Artículo: Los Paquetes Dominan en Medio del Declive de las Cartas

Los paquetes mantuvieron una participación del 58,05% en 2025, generando la mayor parte de los ingresos del mercado de servicios postales de América del Norte. Los operadores expandieron la clasificación mecanizada y trasladaron mano de obra de las instalaciones de cartas a los carriles de paquetes, lo que permite tasas de manejo de piezas individuales tan bajas como 20 segundos por unidad durante los períodos pico. Se prevé que el tamaño del mercado de servicios postales de América del Norte vinculado al negocio de paquetes crezca a una CAGR del 3,65% respaldado por la expansión de las categorías de comercio electrónico, como artículos voluminosos para el hogar y alimentos de temperatura controlada.

Los volúmenes de cartas, en contraste, continúan su tendencia a la baja. Entre 2008 y 2023, el Correo de Primera Clase se redujo a la mitad, y la participación del mercado de servicios postales de América del Norte correspondiente a las cartas disminuyó en consecuencia. No obstante, los documentos legales, los materiales de votación y el marketing por correo directo mantienen una demanda residual que respalda inversiones selectivas en tecnología de clasificación de cartas de alta velocidad destinada a salvaguardar la rentabilidad restante.

Por Destino: Los Envíos Internacionales Superan el Crecimiento Nacional

El tráfico nacional mantuvo un dominio del 80,65% sobre el mercado de servicios postales de América del Norte en 2025, atendiendo a 167 millones de direcciones en EE. UU. y millones más en �䲹�Բ���á y ��é�澱���� cada día de entrega. La alta densidad de rutas fijas favorece la absorción de costes, y los operadores superponen paquetes a las rondas de correo para maximizar la productividad de la última milla.

Los servicios internacionales, aunque de menor tamaño, exhiben una CAGR del 3,55% gracias a los vientos favorables del comercio electrónico transfronterizo y la deslocalización cercana. Los códigos aduaneros armonizados, los datos electrónicos anticipados y las nuevas configuraciones comerciales bajo el T-MEC impulsan el volumen incluso cuando los cambios arancelarios generan una volatilidad temporal. USPS revisó los formularios aduaneros en abril de 2024, exigiendo códigos del Sistema Armonizado para acelerar el despacho en más de 30 países, mejorando los índices de satisfacción del cliente en los paquetes de salida.

Por Usuario Final: El Segmento C2C Muestra una Sorprendente Fortaleza

Se prevé que los envíos C2C, impulsados por las plataformas de reventa entre particulares y los obsequios a través del comercio social, crezcan un 4,1% anual hasta 2031. Los paquetes de bajo peso, las etiquetas de devolución prepagadas y los puntos de entrega en quioscos alimentan el modelo de bajo contacto del segmento. Mientras tanto, B2C mantiene el 65,75% de la participación del mercado de servicios postales de América del Norte gracias a las operaciones minoristas a gran escala que realizan envíos diarios a direcciones urbanas y rurales por igual.

Los flujos B2B siguen siendo esenciales para piezas de garantía, documentación financiera y muestras reguladas. Sin embargo, su crecimiento se ha moderado a medida que las empresas adoptan flujos de trabajo de documentos digitales. Los operadores publican el seguimiento de la cadena de custodia y equipos de cuentas dedicados para mantener baja la rotación B2B, especialmente en los sectores de dispositivos médicos y aeroespacial, que aún valoran los originales en papel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega: El Transporte Aéreo Gana Altitud

Las redes de carretera dominan con una participación del 72,05%, ofreciendo la única opción económicamente viable para la distribución densa de última milla en las extensas zonas suburbanas. Se espera que la electrificación de flotas, la mejora de la telemática y los modelos unificados de clasificación por rutas sostengan el papel central de la carretera. Se proyecta que el tamaño del mercado de servicios postales de América del Norte vinculado a los modos de carretera avanzará cerca de la CAGR general.

El transporte aéreo, sin embargo, registra una CAGR del 2,95%, con su papel amplificado por los paquetes prioritarios transfronterizos y la logística de retorno al origen para bienes de alto valor. UPS ahora transporta la mayoría de los envíos aéreos de USPS, integrando los volúmenes postales en sus propios programas de aeronaves de carga para lograr mayores factores de carga. Las expansiones de capacidad en aeropuertos secundarios y los clasificadores automatizados de carga aérea ayudarán a los operadores a cumplir las promesas de entrega nacional en dos días incluso en códigos postales remotos.

Análisis Geográfico

Estados Unidos ancla el mercado de servicios postales de América del Norte con una participación del 85,80% en 2025. USPS por sí solo procesó 6.600 millones de paquetes el año pasado, pero su participación en los ingresos fue de solo el 16% porque los operadores privados cobran rendimientos medios más elevados. El plan de transformación de USD 40.000 millones de la agencia busca revertir el flujo de caja negativo mediante la consolidación del procesamiento, la modernización de la flota y niveles de precios de paquetes más amplios. Amazon Logistics superó a UPS al entregar 5.900 millones de paquetes en 2024, lo que ilustra la creciente ola de redes logísticas propias de los minoristas.

�䲹�Բ���á enfrenta una creciente presión sobre los márgenes a medida que los conflictos laborales y los nuevos participantes diluyen la posición de Canada Post. La cuota de mercado cayó al 29% en 2024, frente al 62% previo a la pandemia, después de que una huelga de 32 días llevara a los remitentes a recurrir a Purolator, FedEx y especialistas regionales. En respuesta, la corporación estatal está invirtiendo capital en centros de bajas emisiones de carbono, clasificadores robóticos y taquillas para paquetes con el fin de recuperar la confianza de los clientes.

��é�澱���� muestra la expansión más rápida, con una CAGR del 3,05% impulsada por la deslocalización cercana y la construcción de parques industriales. Los flujos transfronterizos se benefician de los incentivos del T-MEC, aunque los déficits de direcciones rurales inflan los costes de última milla. Los proveedores de nicho han lanzado aplicaciones de geocodificación que asignan códigos plus a viviendas sin numeración, salvando la brecha y desbloqueando el crecimiento en los estados del interior vinculados a los ecosistemas manufactureros.

Panorama Competitivo

La competencia en el mercado de servicios postales de América del Norte se está fragmentando a medida que los actores ágiles capturan nichos de ruta. Amazon Logistics, USPS, UPS, FedEx, Purolator y operadores de mensajería regionales como LSO y Dicom ahora disputan volumen y presencia. USPS sigue liderando en piezas totales movidas, pero la cadena integrada de venta al por menor hasta la puerta de Amazon le otorga una ventaja en agilidad para el servicio metropolitano en el mismo día.

La inversión estratégica se centra en la automatización y la electrificación. USPS añadirá 106.000 nuevos vehículos de reparto para 2028, incluidos al menos 66.000 vehículos eléctricos uspsoig.gov. UPS ha convertido los centros logísticos terrestres de Atlanta y Louisville a seguimiento de paquetes basado en RFID, elevando la precisión de clasificación por encima del 99,5%. La alianza de carga aérea de Canada Post con Cargojet amplía la capacidad nocturna transfronteriza, contrarrestando el crecimiento de DHL y GLS.

Las asociaciones tecnológicas se están multiplicando. Pitney Bowes lanzó ShipAccel, que permite la generación de etiquetas en escritorio y la valoración de múltiples operadores para las pymes. FedEx está probando la planificación dinámica de rutas basada en IA en 12 ciudades de EE. UU. para reducir el consumo de combustible y las horas extra. Estos movimientos señalan un giro desde los modelos intensivos en activos hacia ecosistemas habilitados por plataformas que monetizan los datos y la orquestación tanto como el transporte físico.

Líderes de la Industria de Servicios Postales de América del Norte

USPS

Canada Post Corporation

UPS

DHL

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: DHL Supply Chain adquirió IDS Fulfillment, añadiendo 1,3 millones de pies cuadrados de capacidad de almacén en EE. UU. para profundizar en la logística del comercio electrónico para clientes pymes.

- Mayo de 2025: USPS anunció ajustes de estándares de servicio en dos fases a partir del 1 de abril y el 1 de julio de 2025 orientados a la fiabilidad en zonas rurales, con ahorros anuales proyectados de USD 3.600-3.700 millones.

- Octubre de 2024: USPS presentó su primer modelo de producción del Vehículo de Reparto de Nueva Generación, señalando el inicio del despliegue plurianual de camiones de bajas emisiones.

- Abril de 2024: Canada Post detalló sus planes para ampliar su Centro de Procesamiento del Pacífico en el Aeropuerto Internacional de Vancouver con características de diseño de cero emisiones netas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los servicios postales en Norteamérica como el total de los ingresos anuales obtenidos por los operadores designados a nivel nacional y los transportistas privados autorizados por la recogida, el tratamiento, el transporte y la entrega de cartas y paquetes con un peso máximo de 70 libras en Estados Unidos, �䲹�Բ���á y ��é�澱����. Se excluyen los ingresos de productos minoristas auxiliares, servicios financieros, transporte aéreo de carga y logística de terceros.

Las ventas filatélicas, los envíos de mercancías de más de 70 libras y las redes de taquillas no reguladas quedan fuera de nuestros límites de mercado.

������Գٲ�����ó��

- Por Tipo

- Servicios Postales Estándar

- Servicios Postales Exprés

- Por Artículo

- Cartas

- Paquetes

- Por Destino

- Nacional

- Internacional

- Por Usuario Final

- Empresa a Empresa (B2B)

- Empresa a Consumidor (B2C)

- Consumidor a Consumidor (C2C)

- Por Modo de Entrega

- Carretera

- Aire

- �Ѳ���í�پ�����

- Ferrocarril

- Por País

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ejecutivos de puestos designados, transportistas regionales de paquetería y comerciantes electrónicos de gran volumen en los tres países. Las conversaciones exploraron los ingresos medios por pieza, los planes de automatización de la red y el impacto de los mandatos de electrificación de la flota, que afinaron las curvas de costes y validaron las hipótesis del modelo.

Investigación documental

Empezamos con los informes postales de la Unión Postal Universal, la Oficina del Inspector General del Servicio Postal de EE.UU., los indicadores postales de Statistics Canada y el Instituto Federal de Telecomunicaciones de ��é�澱����, que proporcionan volúmenes de referencia, normas de servicio e historiales de tarifas. Los datos macroeconómicos, como las ventas trimestrales de comercio electrónico del Censo de EE.UU., los índices de comercio minorista de la OCDE y el índice de precios del gasóleo de la Oficina de Estadísticas Laborales, anclan la demanda y los factores de coste. Los informes anuales y los formularios 10-K ofrecen divisiones de ingresos a nivel de operador, mientras que los datos de envíos aduaneros a los que se accede a través de D&B Hoovers y Volza ayudan a trazar los flujos transfronterizos. Esta lista es ilustrativa; muchas otras fuentes abiertas y de suscripción apoyaron la recopilación, validación y clarificación de datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de los ingresos utiliza las piezas de correo y paquetería declaradas multiplicadas por las tarifas de franqueo o contractuales medias combinadas, que luego se ajustan para tener en cuenta la cuota captada por los transportistas privados autorizados. Las comprobaciones ascendentes seleccionadas, los roll-ups de los transportistas y las tarifas contractuales muestreadas, validan de forma cruzada los totales. Las variables clave incluyen la erosión del volumen de correo de primera clase, las piezas de paquetería por pedido en línea, los límites de las tarifas vinculadas al índice de precios al consumo del USPS, el crecimiento de las ventas minoristas de comercio electrónico, el desembolso de capital para la electrificación de la flota y la inflación del combustible diésel. Una regresión multivariante proyecta cada variable hasta 2030, tras lo cual un análisis de escenarios pone a prueba los casos de alto consumo de combustible y bajo volumen de correo. Las lagunas en la información facilitada por los operadores se cubren con medias móviles de tres años o con puntos de referencia cercanos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: comprobación de desviaciones con series externas, revisión por pares por analistas de alto nivel y aprobación final antes de su publicación. Los informes se actualizan anualmente, con actualizaciones intermedias en caso de acontecimientos importantes, como revisiones de las tarifas postales o aumentos significativos del comercio electrónico.

Por qué destaca la línea de base de los servicios postales norteamericanos de Mordor

Las cifras de mercado publicadas suelen divergir porque las empresas eligen combinaciones de servicios distintas, aplican diferentes hipótesis de tarifas medias o congelan los modelos durante años.

Entre los principales factores que impulsan las diferencias se encuentran el distinto tratamiento de los ingresos por paquetería privada, las diferentes elasticidades de los precios entre el correo y la paquetería, y la cadencia. Mordor actualiza cada doce meses, mientras que otros extienden las actualizaciones a tres años, lo que amplifica la desviación durante el rápido crecimiento de la paquetería.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| $87.88 B (2025) | Inteligencia de Mordor | - |

| $88.7 B (2025) | Consultoría regional A | Trata el alquiler de apartados de correos y la filatelia como ingresos básicos |

| $90.8 B (2023) | Diario profesional B | Proyecciones a partir de 2023 sin ajuste por disminución del volumen de correo |

| $85.23 B (2024) | Consultoría global C | No incluye los contratos de paquetería transfronteriza entre �䲹�Բ���á y EE.UU. |

Estas comparaciones demuestran que nuestras disciplinadas elecciones de alcance, la actualización anual y la validación de doble vía producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios postales de América del Norte?

El mercado está valorado en USD 88.800 millones en 2026 y se prevé que alcance USD 93.560 millones para 2031.

¿Qué segmento tiene la mayor participación en el mercado de servicios postales de América del Norte?

Los paquetes dominan con una participación del 58,05% en 2025, lo que refleja el auge del comercio electrónico en la región.

¿Por qué ��é�澱���� es el segmento país de más rápido crecimiento?

La deslocalización cercana de la manufactura y la creación de 128 parques industriales planificados están generando demanda adicional de salas de correspondencia y paquetes transfronterizos, impulsando una CAGR del 3,05%.

¿Cómo están influyendo los mandatos de sostenibilidad en las flotas postales?

California y otros estados exigen la adopción gradual de vehículos de cero emisiones, lo que lleva a USPS a tener como objetivo 66.000 furgonetas eléctricas para 2028.

¿Cuáles son los principales desafíos que enfrentan los operadores postales en América del Norte?

La sustitución digital del Correo de Primera Clase, las interrupciones laborales, los cuellos de botella fronterizos y las deficiencias en el sistema de direcciones rurales se encuentran entre las principales restricciones que frenan el crecimiento.

¿Quién es actualmente el mayor operador de paquetes por volumen?

USPS sigue siendo el mayor con 6.600 millones de paquetes procesados en 2024, aunque Amazon Logistics superó a UPS para ocupar el segundo lugar.

Última actualización de la página el: