Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística Farmacéutica de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

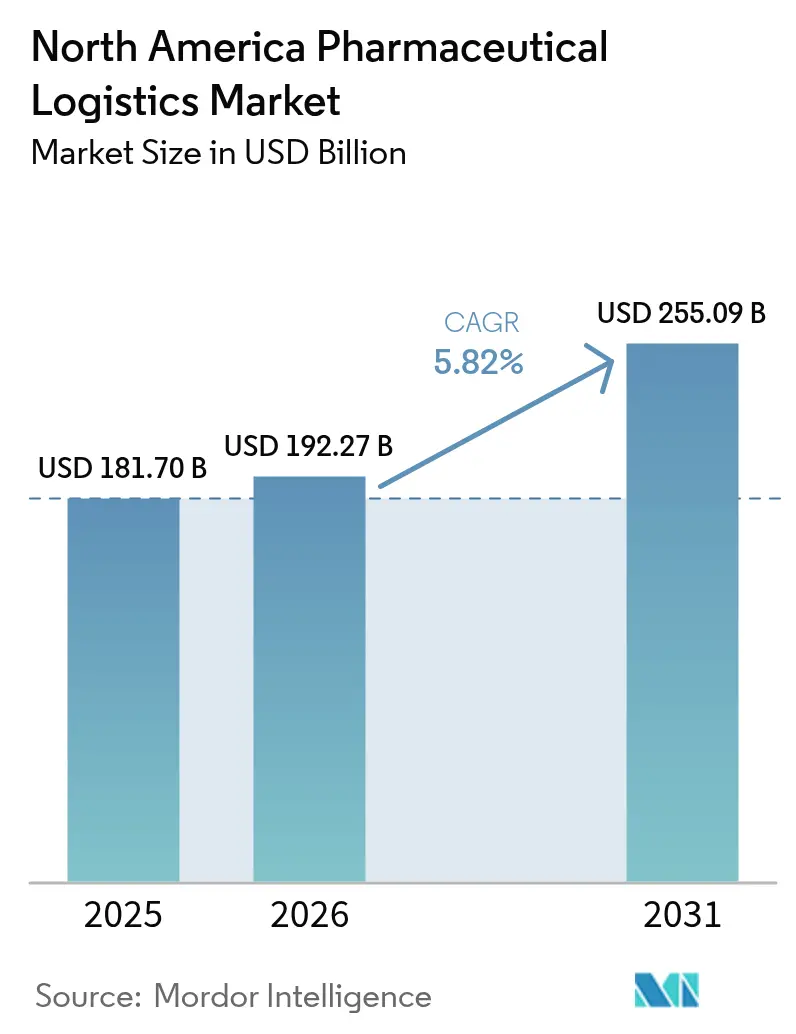

| Tamaño del mercado en el año base (2025) | 181.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 192.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 255.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Farmacéutica de América del Norte por ����������

El Mercado de Logística Farmacéutica de América del Norte fue valorado en USD 181,70 mil millones en 2025 y se estima que crecerá desde USD 192,27 mil millones en 2026 hasta alcanzar USD 255,09 mil millones en 2031, a una CAGR del 5,82% durante el período de pronóstico (2026-2031).

El crecimiento está anclado en la gran base de fabricación farmacéutica de la región, el estricto entorno de cumplimiento normativo y la rápida adopción de tecnologías digitales para la cadena de suministro, todo lo cual exige un transporte confiable con control de temperatura y una trazabilidad granular. El impulso se ve reforzado por el auge de los ensayos de terapias celulares y génicas que requieren redes ultra-frías, el aumento de la distribución directa al paciente en el canal de farmacia especializada y la relocalización cercana de la capacidad de llenado y acabado hacia ��é�澱����. El gasto de capital sigue siendo sólido, con DHL comprometiendo USD 2.200 millones en logística sanitaria hasta 2030, la mitad en América del Norte, para ampliar centros de operaciones especializados, flotas de vehículos y sistemas de torre de control[1]DHL Group, "DHL invertirá EUR 2.000 millones en Logística Sanitaria Global," dhl.com. La intensidad competitiva se intensifica a medida que los integradores, los operadores logísticos especializados y las empresas emergentes habilitadas por IoT compiten por oportunidades en biológicos, última milla y corredores transfronterizos, manteniendo una concentración de mercado moderada.

Conclusiones Clave del Informe

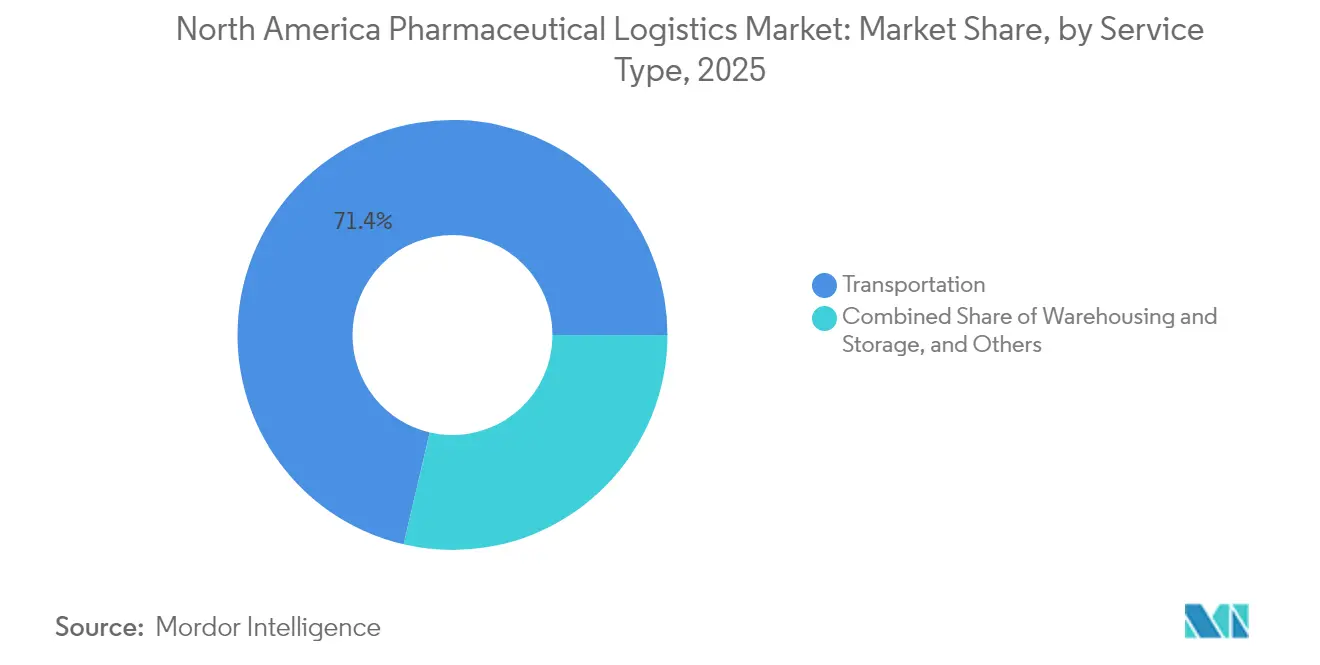

- Por tipo de servicio, el transporte capturó el 71,35% de la participación del mercado de logística farmacéutica de América del Norte en 2025, mientras que se proyecta que el almacenamiento y depósito registre la CAGR más rápida del 6,38% hasta 2031.

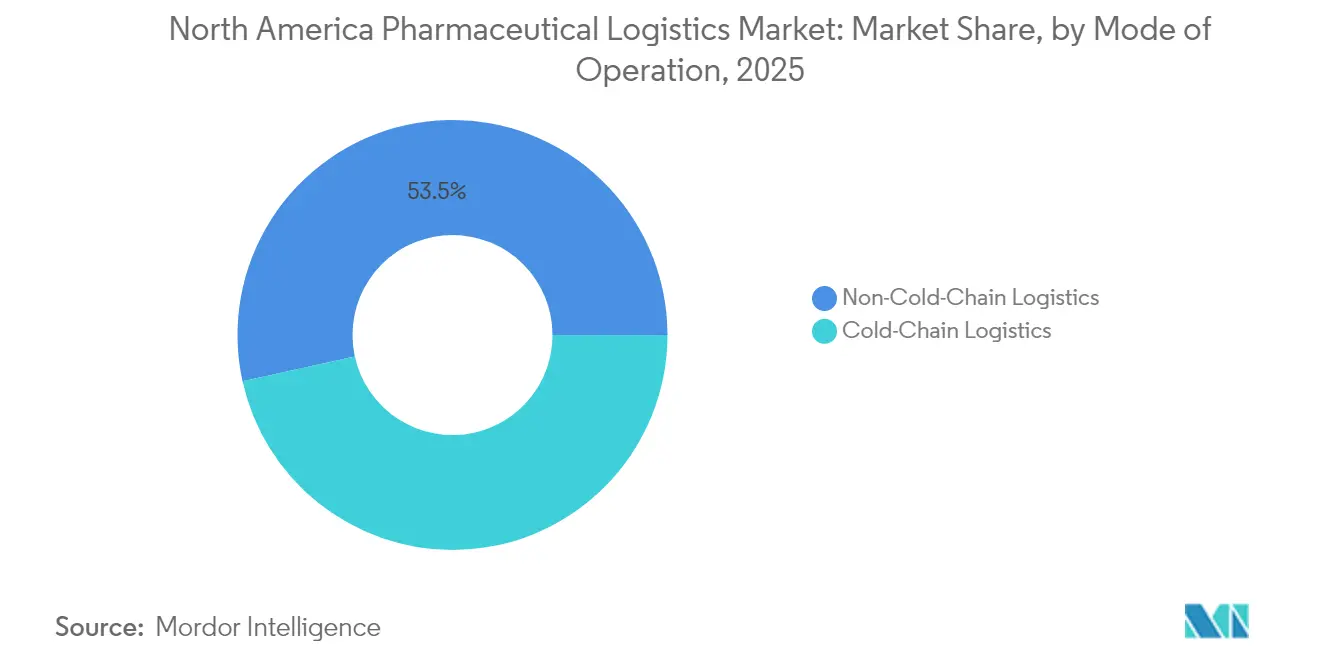

- Por modo de operación, los servicios sin cadena de frío representaron una participación del 53,45%, mientras que los servicios de cadena de frío están previstos para expandirse a una CAGR del 7,05% hasta 2031.

- Por tipo de producto, los medicamentos con receta lideraron con una participación de ingresos del 37,65% en 2025; se pronostica que las terapias celulares y génicas crecerán a una CAGR del 11,32% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación del 81,30% del tamaño del mercado de logística farmacéutica de América del Norte en 2025, mientras que ��é�澱���� está preparado para la CAGR más rápida del 8,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Farmacéutica de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los ensayos clínicos de terapias celulares y génicas que requieren infraestructura de distribución ultra-fría | +1.8% | Estados Unidos y �䲹�Բ���á con extensión hacia ��é�澱���� | Mediano plazo (2-4 años) |

| Auge de los modelos directos al paciente en el canal de farmacia especializada de EE. UU. | +1.2% | Estados Unidos, con expansión hacia �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Expansión de instalaciones de llenado y acabado de relocalización cercana entre EE. UU. y ��é�澱���� que generan flujos transfronterizos de cadena de frío | +0.9% | Regiones fronterizas entre EE. UU. y ��é�澱����, con extensión hacia �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Incentivos de fabricación de biológicos de �䲹�Բ���á que impulsan la demanda de almacenamiento en condiciones BPF | +0.7% | �䲹�Բ���á, con implicaciones transfronterizas con EE. UU. | Mediano plazo (2-4 años) |

| Creciente adopción del monitoreo de temperatura en tiempo real mediante IoT, exigido por el hito DSCSA 2024 de EE. UU. | +0.6% | América del Norte en general, liderado por Estados Unidos | Corto plazo (≤ 2 años) |

| Impulso a la sostenibilidad mediante el uso de embalajes pasivos reutilizables para reducir la huella de carbono del transporte aéreo | +0.4% | Global, con América del Norte a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Auge de los Ensayos Clínicos de Terapias Celulares y Génicas que Requieren Infraestructura de Distribución Ultra-Fría

Los ensayos de terapias avanzadas se están escalando rápidamente, impulsando la inversión en soluciones de almacenamiento que mantienen el material celular estable a temperaturas tan bajas como -196 °C. La instalación de 120.000 pies cuadrados de OmniaBio en Hamilton, Ontario, actualmente la más grande de su tipo en �䲹�Բ���á, señala la creciente capacidad regional para estas terapias. La nueva Designación de Tecnología de Plataforma de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para productos basados en CRISPR simplifica los pasos de validación y acorta los ciclos de revisión, aumentando así los volúmenes de envío que deben cumplir estrictas normas de custodia. Los proveedores de logística capaces de ofrecer flotas criogénicas validadas, respaldos de energía redundantes y alertas de excursión en tiempo real están bien posicionados para ganar contratos. Las asociaciones entre fabricantes y operadores logísticos de terceros (3PL) también se están ampliando para incorporar capacidad en campus multiinquilinos cercanos a los centros de investigación. Estas dinámicas elevan el mercado de logística farmacéutica de América del Norte como un habilitador crítico del escalado de la medicina de precisión.

Auge de los Modelos Directos al Paciente en el Canal de Farmacia Especializada de EE. UU.

Los fabricantes están construyendo portales propietarios que envían medicamentos de alto valor directamente a los hogares de los pacientes, reduciendo intermediarios y mejorando la adherencia. El segmento de logística sanitaria directa al paciente está creciendo junto con la telemedicina, que gestionó más del 18% de las consultas ambulatorias de EE. UU. en 2024. Los servicios de mensajería de última milla equipados con embalajes verificados por temperatura amplían el alcance hacia las zonas rurales, mientras que los registros de auditoría en cadena de bloques documentan los eventos de custodia para el cumplimiento de la normativa DSCSA. Las cadenas minoristas están adaptando sus clínicas para apoyar los ensayos clínicos descentralizados que dependen de la entrega de medicamentos justo a tiempo. Los centros de microdistribución automatizados cerca de las zonas metropolitanas reducen aún más los plazos de entrega. A medida que estas prácticas maduran, contribuyen a flujos de ingresos recurrentes dentro del mercado de logística farmacéutica de América del Norte.

Expansión de las Instalaciones de Llenado y Acabado de Relocalización Cercana entre EE. UU. y ��é�澱���� que Generan Flujos Transfronterizos de Cadena de Frío

Las empresas de ciencias de la vida están diversificando el riesgo en la cadena de suministro trasladando las líneas de llenado y acabado estéril al norte de ��é�澱����. Los 14 acuerdos de libre comercio del país y las nuevas normas fiscales que permiten una deducibilidad del 89% en maquinaria de investigación reducen las barreras de capital. Los volúmenes de camiones transfronterizos de mercancías sensibles a la temperatura están aumentando, aunque los puertos de entrada congestionados y la fragmentada regulación de la cadena de frío mexicana pueden retrasar los traspasos. El Centro Wilson insta a un mayor alineamiento regulatorio para salvaguardar la eficacia del producto y la seguridad del paciente. La demanda de servicios de torre de control bilingüe y de embalajes pasivos con seguimiento GPS está, por lo tanto, en aumento. Los proveedores que dominen el despacho aduanero, la planificación de rutas redundantes y los estándares de datos armonizados probablemente captarán una participación incremental en el mercado de logística farmacéutica de América del Norte.

Incentivos de Fabricación de Biológicos de �䲹�Բ���á que Impulsan la Demanda de Almacenamiento en Condiciones BPF

Los programas federales y provinciales están subsidiando nuevos campus de biofabricación, acelerando la necesidad de nodos de almacenamiento y distribución certificados. El diverso ecosistema de registros electrónicos de salud de �䲹�Բ���á mejora la captura de evidencia del mundo real, atrayendo ensayos multinacionales que requieren socios logísticos calificados. La propuesta de farmacia nacional de Ottawa prevé una única agencia para negociar precios de medicamentos y coordinar la distribución, lo que podría centralizar los requisitos para los depósitos con control de temperatura. Los flujos transfronterizos de biológicos hacia las redes clínicas de EE. UU. también se benefician del marco del TMEC. Estas iniciativas elevan las tasas de utilización de los almacenes e impulsan la adopción de robótica, reforzando las perspectivas de crecimiento del mercado de logística farmacéutica de América del Norte.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de conductores que limita la capacidad vial interna para envíos de tiempo crítico | -1.4% | América del Norte, más aguda en Estados Unidos | Mediano plazo (2-4 años) |

| Alto costo del cumplimiento con hielo seco y nitrógeno líquido para modalidades de temperatura ≤-70 °C | -0.8% | Global, concentrado en América del Norte | Largo plazo (≥ 4 años) |

| Regulación fragmentada de la cadena de frío mexicana que eleva el riesgo durante el tránsito | -0.6% | Regiones fronterizas entre EE. UU. y ��é�澱����, con extensión hacia �䲹�Բ���á | Mediano plazo (2-4 años) |

| Congestión fronteriza que afecta el desempeño puntual de los camiones transfronterizos | -0.5% | Cruces fronterizos entre EE. UU.-��é�澱���� y EE. UU.-�䲹�Բ���á | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Escasez Crónica de Conductores que Limita la Capacidad Vial Interna para Envíos de Tiempo Crítico

La Asociación Americana de Transporte por Carretera estima que el déficit podría alcanzar 160.000 conductores en 2030, poniendo a prueba los carriles de entrega a tiempo definido para la carga sanitaria. Las plantas de fabricación ya citan brechas de mano de obra del 20,6%, y el aumento de los precios de transporte en diciembre de 2024 marcó el mayor incremento desde abril de 2022. La rotación de conductores erosiona el desempeño puntual, lo que lleva a los cargadores a utilizar opciones aéreas premium o a crear inventarios de reserva. Las posibles restricciones a la inmigración podrían reducir aún más los grupos de mano de obra. Estas presiones inflan los costos operativos y moderan las perspectivas, de por sí sólidas, del mercado de logística farmacéutica de América del Norte.

Alto Costo del Cumplimiento con Hielo Seco y Nitrógeno Líquido para Modalidades de Temperatura ≤-70 °C

Los complejos protocolos de manejo para la carga ultra-fría elevan los gastos de seguros, embalaje y capacitación. Los fallos en la cadena de frío global ya cuestan a la industria USD 35.000 millones cada año, lo que pone de relieve el riesgo financiero. Maersk estima que los medicamentos de cadena de frío representaron el 35% del volumen total de productos farmacéuticos en 2022, y la proporción está aumentando con los biológicos de próxima generación. La sublimación del hielo seco sumada a los límites de masa de carga en aeronaves puede obligar a realizar envíos divididos, duplicando las facturas de flete. Si bien la telemetría IoT reduce las pérdidas por excursión, no puede compensar completamente los altos costos de los materiales, moderando la tasa de crecimiento de las modalidades que dependen de temperaturas extremas dentro del mercado de logística farmacéutica de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina a Pesar de la Aceleración del Almacenamiento

El transporte capturó el 71,35% de la participación del mercado de logística farmacéutica de América del Norte en 2025, lo que refleja la centralidad de los servicios aéreos, viales y multimodales para las entregas oportunas en una región de gran extensión. Las rutas de camiones nacionales conectan más de USD 1,6 billones en comercio entre EE. UU., �䲹�Բ���á y ��é�澱����, mientras que Boeing pronostica una expansión anual del 4,1% en el tráfico de carga aérea impulsada por el comercio electrónico y los bienes de alto valor, incluidos los medicamentos.

El almacenamiento y depósito, aunque más pequeño, está previsto para crecer a una CAGR del 6,38% a medida que los fabricantes crean reservas de inventario para medicamentos críticos y las terapias avanzadas demandan entornos controlados. Los sistemas de picking robótico y las cámaras frías automatizadas acortan los ciclos de pedido y mejoran la precisión, mientras que las salas limpias con certificación ISO respaldan el envasado secundario y el kitting. La escasez de mano de obra acelera la inversión de capital en automatización, y los servicios de valor agregado como la personalización en etapas tardías y el soporte regulatorio diferencian a los proveedores dentro de la industria de logística farmacéutica de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Modo de Operación: La Logística de Cadena de Frío Supera a los Modelos Tradicionales

Los servicios sin cadena de frío siguen siendo la categoría más grande con el 53,45% del tamaño del mercado de logística farmacéutica de América del Norte en 2025, atendiendo a la mayoría de los sólidos orales y dispositivos médicos. Se prevé que los servicios de cadena de frío se expandan un 7,05% anualmente hasta 2031 a medida que proliferan los biológicos, las vacunas y las terapias avanzadas.

Lineage Logistics y Americold Logistics operan el 71% de las instalaciones regionales de almacenamiento en frío, aunque los nuevos participantes equipados con contenedores habilitados por sensores están desafiando a los actores establecidos. El monitoreo en tiempo real mejora las entregas exitosas a más del 99% al mismo tiempo que reduce las emisiones de CO₂, mejorando la competitividad. El software que predice el riesgo específico por corredor permite a los cargadores elegir los modos óptimos, fortaleciendo la resiliencia en el mercado de logística farmacéutica de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Producto: Las Terapias Celulares y Génicas Impulsan la Demanda de Logística Especializada

Los medicamentos con receta lideraron con una participación del 37,65% del tamaño del mercado de logística farmacéutica de América del Norte en 2025. Los productos de venta libre, los biosimilares y las vacunas le siguen como fuentes de ingresos maduras que requieren un manejo estricto pero estandarizado.

Las terapias celulares y génicas, aunque incipientes, están proyectadas para registrar una CAGR del 11,32% hasta 2031. El almacenamiento criogénico a -196 °C, los escoltas de mensajería especializados y los modelos de entrega en el punto de atención distinguen a esta clase. Los organismos reguladores están pilotando la fabricación descentralizada para reducir el tiempo de tránsito, lo que podría trasladar la logística de los centros centrales a los nodos regionales. Las principales empresas de salud animal como Zoetis, Merck Animal Health y Boehringer Ingelheim también dependen de las cadenas de vacunas para el ganado que reflejan los requisitos de las vacunas humanas, añadiendo diversidad al mercado de logística farmacéutica de América del Norte.

Análisis Geográfico

Estados Unidos comandó el 81,30% de los ingresos del mercado de logística farmacéutica de América del Norte en 2025, respaldado por grandes clústeres de fabricación farmacéutica, estándares de cumplimiento de clase mundial y un fuerte gasto en infraestructura. Las expansiones multimillonarias de Eli Lilly, Johnson & Johnson y Amgen en Carolina del Norte ilustran cómo los nuevos centros de producción crean demanda paralela de almacenamiento validado y transporte de tiempo crítico. Los hitos de la DSCSA continúan catalizando la adopción de tecnología, con soluciones de serialización e intercambio de datos implementándose en mayoristas, dispensadores y operadores logísticos de terceros (3PL).

�䲹�Բ���á aporta una porción más pequeña pero estratégicamente importante del mercado de logística farmacéutica de América del Norte. Los incentivos gubernamentales para plantas de biológicos, un rico ecosistema de evidencia del mundo real y el propuesto programa nacional de farmacia están armonizando la demanda de depósitos que cumplen con las Buenas Prácticas de Manufactura (BPM). Los intercambios transfronterizos bajo el TMEC facilitan los flujos bidireccionales de principios activos (API) y formas de dosis terminadas. La inversión continua en corredores de cadena de frío a través de Ontario y Quebec elevará el uso de carriles de transporte especializado y chárteres de carga aérea.

��é�澱���� es la geografía de más rápido crecimiento, con una expansión esperada del 8,03% en términos de CAGR hasta 2031. Las ventajas fiscales sobre equipos de investigación y fabricación y la proximidad a los compradores de EE. UU. hacen que la relocalización cercana sea atractiva. Sin embargo, la confiabilidad del suministro eléctrico, la escasez de agua y la seguridad de la carga siguen siendo obstáculos. La coordinación aduanera reforzada y la revisión del TMEC en 2026 podrían agilizar aún más el comercio, posicionando a ��é�澱���� como un nodo vital en el mercado más amplio de logística farmacéutica de América del Norte.

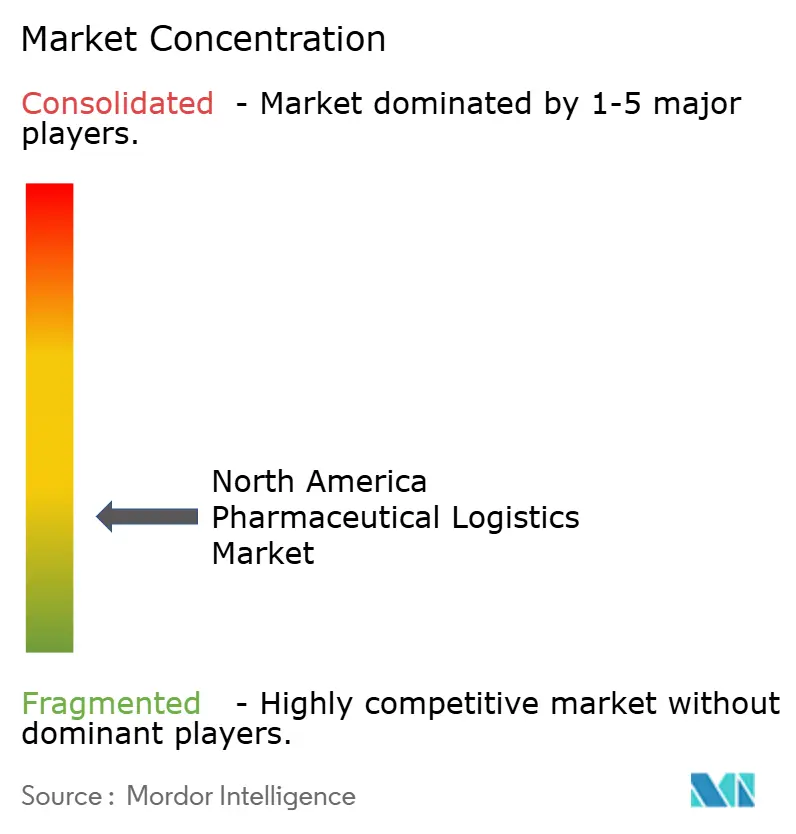

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Los integradores globales como DHL, UPS y FedEx escalan unidades sanitarias dedicadas, mientras que los especialistas como CryoPDP y Marken se centran en los carriles clínicos y ultra-fríos. La inversión de USD 1.100 millones de DHL en América del Norte cubre nuevos centros farmacéuticos, vehículos con control de temperatura y torres de control digitales. UPS apunta a USD 20.000 millones en ingresos sanitarios para 2026 a través de campus de propósito específico y pilotos de última milla habilitados por drones.

Las fusiones y adquisiciones estratégicas reconfiguran las capacidades. DHL adquirió CryoPDP para asegurar la cobertura integral de terapias celulares y génicas, mientras que la compra de Catalent por parte de Novo Holdings por USD 16.500 millones amplía las opciones de suministro integrado, aunque generó escrutinio antimonopolio. La tecnología se está convirtiendo en un diferenciador clave. La robótica de almacenes, la detección de demanda impulsada por IA y la trazabilidad en cadena de bloques mejoran la visibilidad y reducen los errores, ayudando a los proveedores a ganar licitaciones impulsadas por la DSCSA.

Las oportunidades de espacio en blanco son visibles en los corredores transfronterizos de cadena de frío, el cumplimiento directo al paciente y el embalaje orientado a la sostenibilidad. Los actores emergentes aprovechan la telemetría IoT para ofrecer un desempeño libre de excursiones y una menor huella de carbono, desafiando a los actores establecidos y ampliando la calidad del servicio en todo el mercado de logística farmacéutica de América del Norte.

Líderes de la Industria de Logística Farmacéutica de América del Norte

DHL Supply Chain & Global Forwarding

UPS Healthcare

Kuehne + Nagel International AG

C.H. Robinson

FedEx Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: DHL Supply Chain llegó a un acuerdo para adquirir Inmar Supply Chain Solutions, un proveedor líder de servicios de gestión de la cadena de suministro, mejorando las capacidades de DHL en logística farmacéutica y fortaleciendo su posición en el mercado sanitario de América del Norte a través de capacidades ampliadas de distribución y tecnología.

- Diciembre de 2024: UPS Healthcare anunció asociaciones estratégicas con múltiples fabricantes farmacéuticos para ampliar su red de logística con control de temperatura, con el objetivo de alcanzar USD 20.000 millones en ingresos sanitarios para 2026 mediante inversiones en infraestructura de cadena de frío y capacidades de manejo especializado.

- Noviembre de 2024: DHL Supply Chain & Global Forwarding adquirió CryoPDP, un proveedor especializado de logística farmacéutica centrado en ensayos clínicos y servicios biofarmacéuticos, fortaleciendo las capacidades de DHL en almacenamiento ultra-frío y logística de terapias celulares y génicas como parte de su programa de inversión sanitaria de USD 2.200 millones.

- Octubre de 2024: Lineage Logistics anunció una inversión de USD 800 millones para ampliar su red de almacenamiento en frío en América del Norte, incluyendo nuevas instalaciones de nivel farmacéutico en centros de distribución clave en todo Estados Unidos y �䲹�Բ���á, con el objetivo de atender la creciente demanda de biológicos y vacunas sensibles a la temperatura.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado norteamericano de logística farmacéutica como toda actividad de pago que traslada, almacena, empaqueta y supervisa productos de prescripción humana, biológicos y vacunas, ya sean a temperatura ambiente o controlada, desde la puerta de la planta hasta los mayoristas sanitarios autorizados y los hospitales a través de corredores por carretera, aire, ferrocarril y mar.

Exclusión del ámbito de aplicación: Quedan fuera del cómputo la mensajería privada de última milla a pacientes, la distribución de medicamentos veterinarios y las flotas cautivas internas.

������Գٲ�����ó��

- Por Tipo de Servicio

- Transporte

- Transporte por Carretera

- Transporte Aéreo

- Transporte Marítimo

- Transporte Ferroviario

- Almacenamiento y Depósito

- Servicios de Valor Agregado y Otros

- Transporte

- Por Modo de Operación

- Logística de Cadena de Frío

- Logística sin Cadena de Frío

- Por Tipo de Producto

- Medicamentos con Receta

- Medicamentos de Venta Libre

- Biológicos y Biosimilares

- Vacunas y Hemoderivados

- Materiales para Ensayos Clínicos

- Terapias Celulares y Génicas

- Dispositivos Médicos y Diagnósticos

- Medicina Veterinaria

- Otros

- Por País

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples puntos de contacto con distribuidores, planificadores de 3PL, jefes de estación de carga aérea y compradores de farmacia hospitalaria en Estados Unidos, �䲹�Բ���á y ��é�澱���� ayudaron a validar los precios medios de venta, los rendimientos de los carriles y los costes de cumplimiento, cerrando las lagunas dejadas por el trabajo de oficina.

Investigación documental

Empezamos con conjuntos de datos públicos. Las tablas de valor y tonelaje de los envíos de la Oficina de Estadísticas de Transporte de EE.UU., CIHI y las aduanas del SAT de ��é�澱���� establecieron los volúmenes de flujo, mientras que las actualizaciones de serialización DSCSA de la FDA y las directrices GDP de Health Canada refinaron los ratios de riesgo de temperatura. Los artículos revisados por expertos sobre el deterioro de la cadena de frío y las notas presupuestarias parlamentarias añadieron puntos de referencia de fallos y visibilidad de la financiación. Los informes 10-K de las empresas, los comunicados de BIO y CHPA y las notificaciones de licitaciones completaron los recuentos de tuberías y la densidad de rutas. Los datos de D&B Hoovers y Dow Jones Factiva revelan la distribución de los ingresos de los transportistas y las huellas de los almacenes. Las fuentes citadas son ilustrativas; la recopilación de datos se basó en muchos otros activos abiertos y de suscripción.

Dimensionamiento y previsión del mercado

Anclamos 2024 con una reconstrucción descendente que alinea las ventas farmacéuticas nacionales con los ratios de intensidad logística por clase de producto, y luego ajustamos la penetración de la cadena de frío y el comercio transfronterizo. Las comprobaciones ascendentes, el muestreo del tonelaje de los transportistas multiplicado por la tarifa media más las posiciones de paletas de almacén GMP multiplicadas por la utilización, estrechan el cerco. Los factores clave son la proporción de productos biológicos en el gasto de prescripción, la distancia media de envío, el número de ensayos clínicos activos, el gasto sanitario ponderado por el PIB y la capacidad de almacenamiento refrigerado. Una regresión multivariante basada en estas variables, sometida a pruebas de estrés a través de tres escenarios de demanda, proyecta el periodo 2025-2030; cualquier laguna en los datos ascendentes se cubre mediante aproximaciones ponderadas por regiones confirmadas durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza secuenciales, revisión por pares y aprobación de analistas senior. Los analistas de Mordor vuelven a ejecutar el modelo cada año, o antes si la regulación, las pandemias o las fusiones y adquisiciones importantes hacen que algún factor supere un umbral del cinco por ciento, de modo que los clientes reciben la última visión auditada.

Por qué nuestra base logística farmacéutica de Norteamérica es fiable

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes menús de servicios, años monetarios y cadencias de actualización. Una consultora regional cifra el valor de 2024 en 32.600 millones de dólares, mientras que un proveedor de información global cita 76.590 millones de dólares para el mismo año. ����������, tras contabilizar toda la pila de servicios y actualizarla anualmente, cifra 2025 en 181.700 millones de dólares.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 181.700 millones de USD (2025) | Inteligencia de Mordor | - |

| 32.600 millones de USD (2024) | Consultoría regional A | Registra sólo los ingresos de la cadena de frío y aplica ratios globales y regionales. |

| 76.590 millones USD (2024) | Consultoría global B | Utiliza un multiplicador fijo de ventas a logística y un ciclo de actualización de tres años. |

La comparación muestra que, una vez igualados la amplitud del alcance y la cadencia de actualización, la cifra de Mordor ofrece una línea de base transparente y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística farmacéutica de América del Norte?

El mercado está valorado en USD 192,27 mil millones en 2026 y se proyecta que alcance USD 255,09 mil millones en 2031.

¿Qué segmento de servicios tiene la mayor participación del mercado?

Los servicios de transporte dominan con el 71,35% de los ingresos en 2025, lo que refleja la necesidad de un movimiento rápido y conforme de los medicamentos.

¿Por qué la logística de cadena de frío crece más rápido que los servicios sin cadena de frío?

El auge de los biológicos, las vacunas y las terapias celulares y génicas exige un estricto control de temperatura, impulsando una CAGR del 7,05% para las operaciones de cadena de frío hasta 2031.

¿Qué país crece más rápido dentro de la región?

Se prevé que ��é�澱���� registre una CAGR del 8,03% a medida que las empresas relocalizan la capacidad de llenado y acabado para aprovechar los nuevos incentivos fiscales.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La escasez crónica de conductores que limita la capacidad vial y los altos costos de cumplimiento para los envíos ultra-fríos ejercen presión a la baja sobre el crecimiento a pesar de la fuerte demanda.

¿Cómo están abordando las empresas la sostenibilidad en la logística farmacéutica?

Los transportistas están adoptando embalajes pasivos reutilizables, monitoreo IoT y optimización de rutas para reducir las emisiones de carbono mientras salvaguardan la integridad del producto.

Última actualización de la página el: