Tamaño y �ʲ����پ������貹����ó�� del Mercado de Medicina Nuclear de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

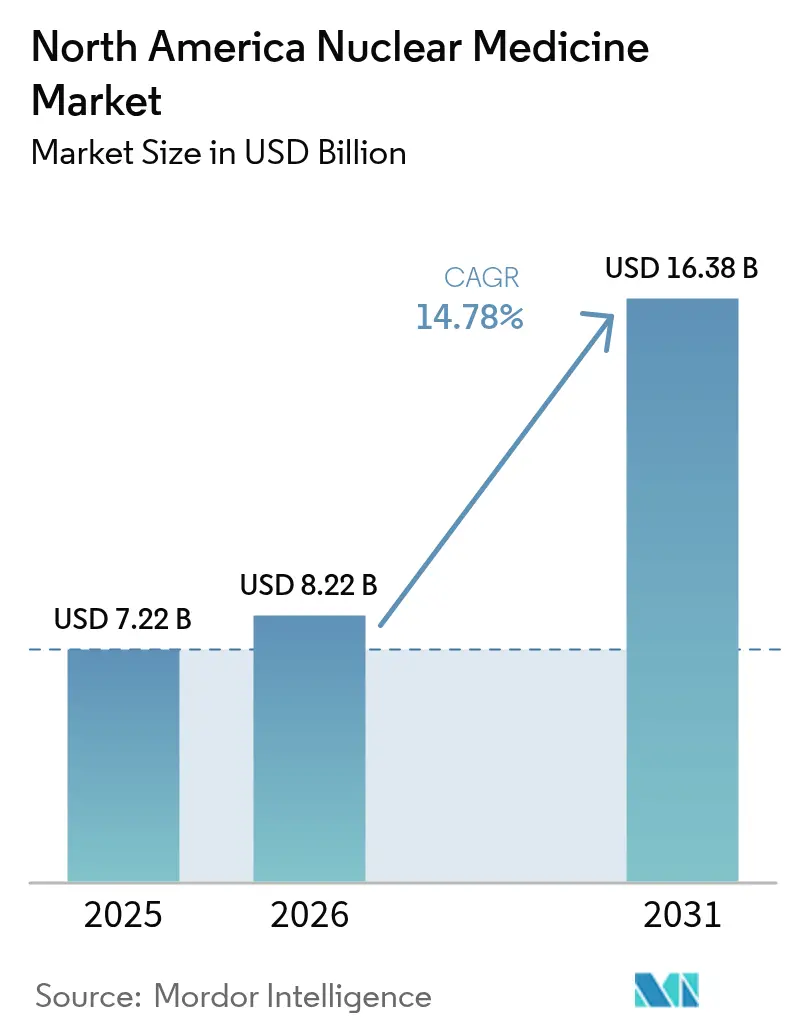

| Tamaño del mercado en el año base (2025) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina Nuclear de América del Norte por ����������

Se espera que el tamaño del mercado de medicina nuclear de América del Norte crezca de USD 7,22 mil millones en 2025 a USD 8,22 mil millones en 2026 y se prevé que alcance USD 16,38 mil millones en 2031 a una CAGR del 14,78% durante 2026-2031. Esta expansión subraya el papel fundamental del segmento en el diagnóstico de precisión y la terapia dirigida en oncología, cardiología y neurología. La inversión sostenida en radioteragnóstica, indicaciones clínicas más amplias y políticas de reembolso favorables continúan impulsando los volúmenes de procedimientos a pesar de las presiones macroeconómicas. La localización de la cadena de suministro, en particular para el molibdeno-99 y el actinio-225, reduce aún más el riesgo de adquisición y fortalece la resiliencia de la cadena de valor. La intensificación de la competencia entre los actores establecidos y los nuevos participantes acelera la innovación, mientras que los litigios de patentes configuran el posicionamiento estratégico.

Conclusiones Clave del Informe

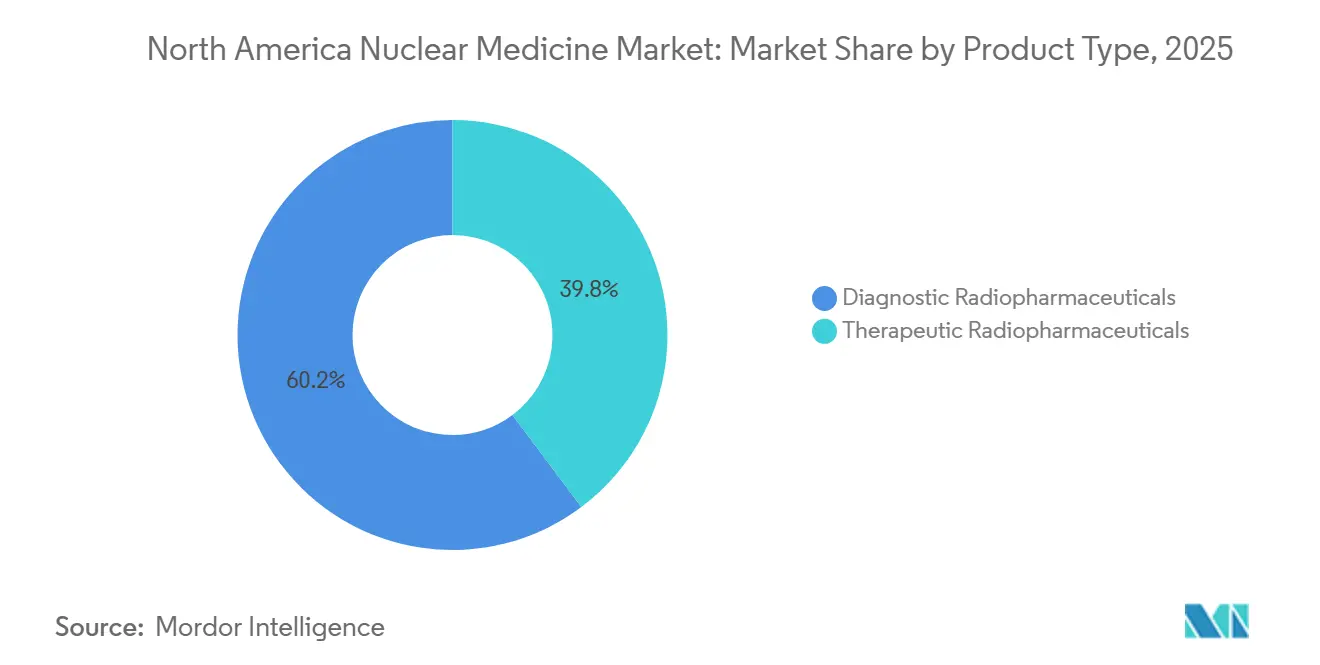

- Por tipo de producto, los radiofármacos diagnósticos representaron el 60,23% de la participación del mercado de medicina nuclear de América del Norte en 2025. Los radiofármacos terapéuticos avanzan a una CAGR del 15,62% hasta 2031.

- Por aplicación, la oncología representó el 53,51% del tamaño del mercado de medicina nuclear de América del Norte en 2025; se proyecta que la neurología se expanda a una CAGR del 14,69% hasta 2031.

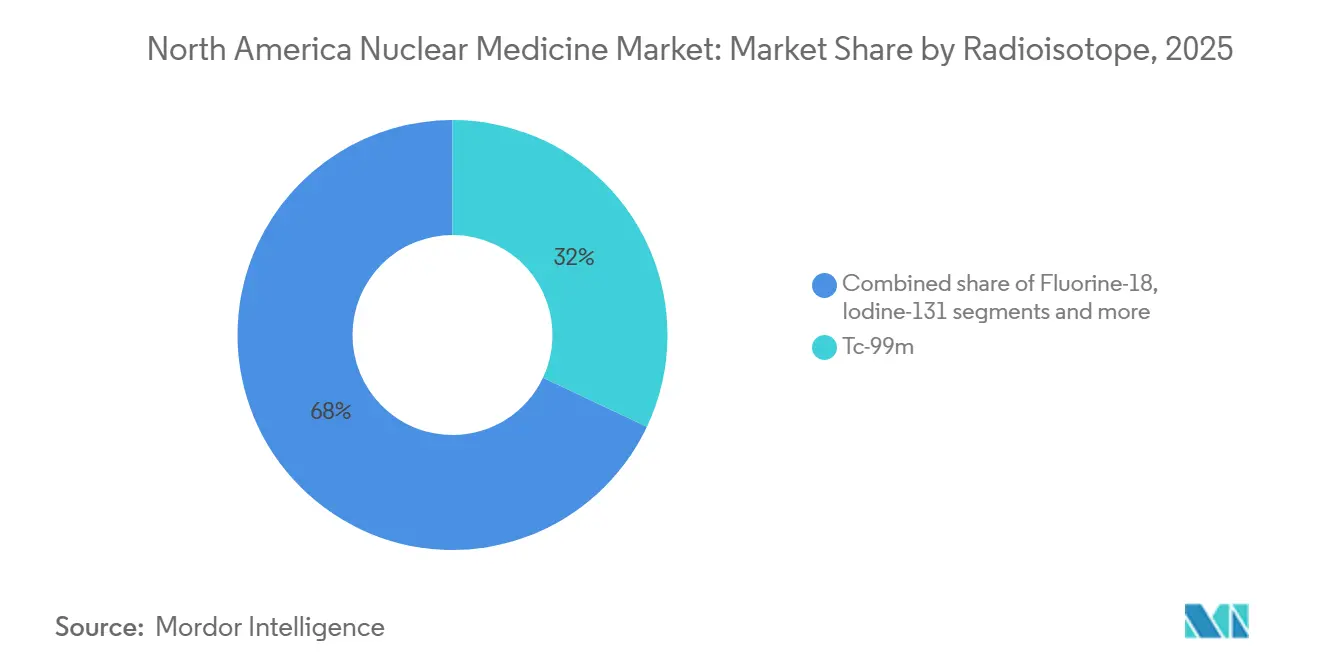

- Por radioisótopo, el tecnecio-99m representó el 32,01% del tamaño del mercado de medicina nuclear de América del Norte en 2025; el itrio-90 crece a una CAGR del 16,68% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 65,11% en 2025; los centros de diagnóstico por imagen registran la CAGR proyectada más alta del 15,71% hasta 2031.

- Por geografía, Estados Unidos representó el 84,40% de la participación del mercado de medicina nuclear de América del Norte en 2025; se proyecta que el país crezca a una CAGR del 14,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicina Nuclear de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga del cáncer y las enfermedades cardiovasculares | +2.8% | Envejecimiento de la población de Estados Unidos y las principales provincias canadienses | Largo plazo (≥ 4 años) |

| Auge en la adopción de imágenes híbridas | +2.1% | Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Desarrollo de la cadena de suministro doméstica de Mo-99 | +1.9% | Estados Unidos con efecto secundario en �䲹�Բ���á | Mediano plazo (2-4 años) |

| La FDA agiliza la aprobación de nuevos radioteragnósticos | +1.7% | Liderazgo regulatorio de Estados Unidos | Corto plazo (≤ 2 años) |

| Expansión del pipeline de emisores alfa | +1.5% | Principales centros oncológicos de América del Norte | Largo plazo (≥ 4 años) |

| Reducción de dosis habilitada por IA y mejoras en el flujo de trabajo | +1.3% | Sistemas de salud avanzados tecnológicamente de Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente carga del cáncer y las enfermedades cardiovasculares

La incidencia del cáncer continúa aumentando en toda América del Norte, y las enfermedades cardiovasculares siguen siendo la principal causa de mortalidad, lo que sostiene la demanda de procedimientos de medicina nuclear diagnósticos y terapéuticos precisos. El envejecimiento demográfico amplifica esta necesidad a medida que la prevalencia del cáncer de próstata, mama y pulmón aumenta marcadamente a partir de los 60 años. Las indicaciones pediátricas crecen ahora tras la aprobación por parte de la FDA del lutecio Lu 177 dotatato para pacientes de 12 años en adelante, abriendo nuevas poblaciones objetivo[1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "La FDA aprueba el lutecio Lu 177 dotatato para pacientes pediátricos," fda.gov . Si bien los volúmenes cardíacos tradicionales de SPECT disminuyen, la imagen de perfusión miocárdica por PET gana preferencia por su mayor especificidad. La convergencia de las aplicaciones de oncología y cardiología permite a los proveedores optimizar las vías de atención y ofrecer servicios complementarios, consolidando flujos de ingresos multiespecialidad.

Auge en la adopción de imágenes híbridas (SPECT/CT, PET/CT)

Los sistemas de salud de América del Norte adoptan cada vez más estas tecnologías, con la imagen cardíaca por PET ganando un impulso significativo entre los cardió����������s estadounidenses, como lo demuestran la creciente adopción clínica y los marcos de reembolso mejorados bajo las reformas de los Centros de Servicios de Medicare y Medicaid en 2025, que proporcionan vías de pago separadas para radiofármacos diagnósticos avanzados. El trazador Flyrcado de GE HealthCare, con una vida media de 109 minutos, amplía la viabilidad de las pruebas de esfuerzo y atrae a centros de cardiología ambulatoria. Los avances en detectores, como el telururo de cadmio y zinc, mejoran la resolución al tiempo que reducen la dosis de radiación, abordando la seguridad de los médicos y los pacientes. Los algoritmos de inteligencia artificial automatizan la cuantificación de lesiones, reduciendo la variabilidad en la interpretación y acelerando la entrega de informes.

Desarrollo de la cadena de suministro doméstica de Mo-99 (NorthStar, etc.)

El Departamento de Energía de Estados Unidos financia múltiples iniciativas que apuntan a una autosuficiencia del 75% en la producción de molibdeno-99. SHINE Technologies y NorthStar avanzan en instalaciones diseñadas para reemplazar el suministro históricamente importado, protegiendo a los proveedores de las interrupciones de reactores internacionales. �䲹�Բ���á complementa la resiliencia regional a través de la producción de cobalto-60 en Darlington, diversificando la disponibilidad de isótopos. Estos proyectos acortan las cadenas logísticas, estabilizan los precios y mejoran la previsibilidad para los centros de imagen de alto volumen.

Las vías aceleradas respaldan agentes como el 225Ac-FL-020 y el 64Cu-SAR-bisPSMA, reduciendo los plazos de desarrollo y disminuyendo el riesgo en la asignación de capital. La aprobación de Flyrcado por parte de la agencia para la enfermedad arterial coronaria ilustra la disposición a avalar trazadores con un claro beneficio clínico. Health Canada replica estos procesos, permitiendo lanzamientos sincronizados y bases de ingresos más amplias en el primer año para los fabricantes. El impulso regulatorio atrae financiamiento de capital de riesgo y cataliza la actividad de fusiones y adquisiciones en torno a los activos del pipeline.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella logísticos por vida media corta | -1.8% | Zonas rurales de Estados Unidos y regiones remotas de �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Alto CAPEX y obstáculos regulatorios para ciclotrones | -1.6% | Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Retrasos en la transición de HEU a LEU para Mo-99 | -1.2% | Iniciativas de producción doméstica de Estados Unidos | Largo plazo (≥ 4 años) |

| Escasez de talento en radiofarmacia | -1.1% | Estados Unidos con efecto secundario en �䲹�Բ���á | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Cuellos de botella logísticos por vida media corta

Muchos isótopos diagnósticos se desintegran en cuestión de horas, lo que exige una distribución justo a tiempo. La vida media de 6 horas del flúor-18 restringe las zonas de envío a aproximadamente 200 millas. En 2024, una interrupción inesperada de reactores europeos generó escaseces del 50-100% de tecnecio-99m en múltiples estados de Estados Unidos, retrasando los estudios electivos[2]Fuente: Sociedad de Medicina Nuclear e Imagen Molecular, "Escasez inminente de Mo-99/Tc-99m," snmmi.org . El cumplimiento de la cadena de frío añade costos, y los sitios rurales a menudo no pueden cumplir con las ventanas de entrega, lo que limita la disponibilidad del servicio. El cobre-64 de vida media más larga ofrece un alivio parcial, aunque la adopción clínica generalizada depende de infraestructura adicional y datos de ensayos.

Alto CAPEX y obstáculos regulatorios para ciclotrones

La instalación de un ciclotrón de 70 MeV cuesta USD 17 millones, mientras que los gastos operativos anuales pueden superar USD 1,9 millones. La supervisión dual de la FDA y la NRC requiere documentación exhaustiva y licencias de varios años, lo que desalienta a los proveedores más pequeños. El acuerdo de USD 50 millones de Jubilant Radiopharma por cinco unidades KIUBE 180 subraya la barrera financiera de entrada. Estas restricciones concentran la producción entre los grandes centros académicos y las radiofarmacéuticas comerciales, perpetuando las disparidades geográficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Terapéuticos Reconfiguran la Dinámica del Mercado

Los radiofármacos diagnósticos retuvieron el 60,23% de la participación del mercado de medicina nuclear de América del Norte en 2025, respaldados por el reembolso consolidado y la familiaridad arraigada de los médicos. Sin embargo, los agentes terapéuticos crecen mucho más rápido a una CAGR del 15,62%, ya que los radioligandos como el PSMA de lutecio-177 abordan la enfermedad metastásica avanzada con perfiles de seguridad favorables. El tamaño del mercado de medicina nuclear de América del Norte para los terapéuticos está destinado a superar USD mil millones en 2031, lo que refleja una adopción acelerada entre los oncó����������s. El SPECT sigue siendo dominante en los estudios óseos de rutina, mientras que la resolución superior del PET gana derivaciones en neurología y oncología. La dosimetría impulsada por inteligencia artificial mejora la precisión del tratamiento, reforzando la confianza de los pagadores en los niveles de reembolso premium.

Existe un ciclo de refuerzo entre los ingresos diagnósticos y terapéuticos: las experiencias positivas de imagen facilitan la inscripción de pacientes en terapéuticos complementarios. Pluvicto de Novartis alcanzó USD 1 mil millones en ventas en Estados Unidos durante los primeros nueve meses de 2024, validando el apetito comercial por los radioteragnósticos de alto valor. La reforma de pagos de CMS en 2025 creó un APC separado para trazadores diagnósticos por encima de USD 630, mejorando los márgenes hospitalarios y fomentando la expansión del inventario. La industria de medicina nuclear de América del Norte ahora posiciona la innovación terapéutica como un diferenciador primario entre los fabricantes que antes se concentraban en agentes diagnósticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La ����ܰ��DZ��Dz�í�� Gana Impulso Más Allá del Dominio de la ���Գ��DZ��Dz�í��

La oncología representó el 53,81% del mercado de medicina nuclear de América del Norte en 2025, lo que refleja su papel central en la estadificación tumoral y el seguimiento terapéutico. Se prevé que el tamaño del mercado de medicina nuclear de América del Norte para las aplicaciones oncológicas supere los USD 8,97 mil millones en 2031 a una CAGR del 14,69%. La neurología es la aplicación de más rápido crecimiento, expandiéndose un 11,42% anual a medida que el PET de amiloide y tau aumenta la precisión diagnóstica del Alzheimer. Las actualizaciones de la política de desplazamiento de CMS en 2025 redujeron los costos de bolsillo para los beneficiarios de Medicare, fomentando aún más la realización de estudios.

La demanda de neuroimagen impulsa ajustes en la cadena de suministro para los trazadores de flúor-18 como Neuraceq, recientemente incorporado a través de la adquisición de Life Molecular Imaging por USD 750 millones por parte de Lantheus. Los algoritmos avanzados de inteligencia artificial reducen el tiempo de interpretación de 12 minutos a 4 minutos por estudio, abordando la escasez de neurorradió����������s. La cardiología mantiene su relevancia a través de la imagen de perfusión por PET, que creció un 6% interanual en 2024 a pesar de la disminución del SPECT. La endocrinología se mantiene estable, con estudios de captación tiroidea y terapia con yodo-131 estables en los principales centros académicos de Estados Unidos.

Por Radioisótopo: El Actinio-225 Perturba el Dominio del Tecnecio

El tecnecio-99m representó el 55,70% del volumen de procedimientos en 2025, sustentando las aplicaciones cardíacas y óseas principales. Se espera que la participación del mercado de medicina nuclear de América del Norte de los diagnósticos basados en tecnecio se contraiga al 47,20% en 2031 a medida que los trazadores alternativos ganen terreno. El actinio-225 crece a una CAGR del 10,98%, respaldado por nueva capacidad de producción doméstica en Wisconsin y Missouri. El tamaño del mercado de medicina nuclear de América del Norte para los terapéuticos de actinio-225 podría alcanzar USD 1,18 mil millones en 2031, pendiente de ensayos exitosos en fase avanzada.

El lutecio-177 se beneficia de productos aprobados como Pluvicto y Lutathera, mientras que los generadores de galio-68 amplían el acceso para los sitios comunitarios que carecen de ciclotrones. El flúor-18 se diversifica más allá del FDG hacia la perfusión cardíaca y la imagen de neurorreceptores, aumentando el rendimiento en los sitios de PET-CT. La instalación CDMO de 52.000 pies cuadrados de NorthStar acelera el suministro de actinio-225 y lutecio-177, ofreciendo a las biotecnológicas más pequeñas una vía rápida hacia la fabricación de lotes clínicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Imagen Desafían el Dominio Hospitalario

Los hospitales captaron el 65,11% de los ingresos en 2025, anclados por líneas de servicio integradas y derivaciones de pacientes hospitalizados consolidadas. Sin embargo, los centros de diagnóstico por imagen lideran el crecimiento a una CAGR del 15,71% hasta 2031, ya que los pagadores redirigen los estudios de rutina a entornos de menor costo. Se proyecta que el tamaño del mercado de medicina nuclear de América del Norte atribuible a los centros de imagen alcance USD 4,23 mil millones en 2031. Los institutos académicos contribuyen con investigación de alta complejidad y volúmenes de adoptantes tempranos, mientras que las empresas farmacéuticas invierten en instalaciones propias para asegurar la continuidad del suministro para ensayos.

Los datos de la encuesta de IMV muestran que los volúmenes totales de procedimientos de medicina nuclear cayeron un 5,7% entre 2021 y 2023, pero los sitios no hospitalarios aumentaron un 2,5%, presagiando una migración ambulatoria sostenida. La Condición de �ʲ����پ������貹����ó�� de CMS 42 CFR 482.53 establece estándares de calidad uniformes, permitiendo a los centros independientes competir en igualdad de condiciones con los departamentos hospitalarios [ECFR.GOV]. La penetración de la capacidad de teragnóstica alcanzó el 14% de los sitios de América del Norte en 2024, predominantemente dentro de los centros ambulatorios especializados debido a las vías de aprobación simplificadas y las estancias más cortas de los pacientes.

Análisis Geográfico

Estados Unidos representó el 88,90% del mercado de medicina nuclear de América del Norte en 2025 y avanza a una CAGR del 11,10%, reafirmando su dominio en la actividad de ensayos clínicos, la fabricación de isótopos y el liderazgo en reembolso. La separación de pagos de Medicare en 2025 para trazadores de alto costo mejora la rentabilidad de los proveedores y respalda la adopción nacional de agentes avanzados. El efecto clúster del centro de Indiana atrae a fabricantes globales, ofreciendo distribución en el mismo día a dos tercios de la población de Estados Unidos, mejorando la fiabilidad del suministro.

�䲹�Բ���á posee una participación menor pero estratégicamente significativa. La alineación de Health Canada con las vías aceleradas de la FDA facilitó las aprobaciones de Illuccix y NETVision, abriendo los segmentos de alto crecimiento de neurología y tumores neuroendocrinos. La producción doméstica de cobalto-60 en Darlington fortalece la soberanía en isótopos, mientras que la densidad de escáneres PET-CT sigue por debajo del promedio de la OCDE, lo que indica potencial de expansión. Las iniciativas de financiamiento provincial en Ontario y Columbia Británica destinan capital para nuevos ciclotrones y mejoras en radiofarmacia.

��é�澱���� sigue siendo un participante emergente. Las reformas regulatorias bajo COFEPRIS alinean los estándares de calidad de dispositivos médicos con los parámetros internacionales, mejorando el acceso al mercado para los proveedores de equipos de imagen. El aumento del gasto en salud de la clase media y las asociaciones público-privadas respaldan centros piloto de PET-CT en Ciudad de ��é�澱���� y Monterrey. Si bien el volumen actual de procedimientos es modesto, las trayectorias de crecimiento de dos dígitos posicionan a ��é�澱���� como un futuro actor destacado una vez que la infraestructura y el personal capacitado escalen.

En general, la concentración geográfica en Estados Unidos acelera la innovación, pero introduce exposición al riesgo ante cambios en la política estadounidense. �䲹�Բ���á y ��é�澱���� ofrecen vías de diversificación y crecimiento incremental de volumen que moderan la ciclicidad regional.

Panorama Competitivo

Una concentración de mercado moderada caracteriza al mercado de medicina nuclear de América del Norte, ya que los principales actores combinan sistemas de imagen, carteras de radiofármacos y contratos de servicio para defender su participación. Novartis, GE HealthCare, Siemens Healthineers, Lantheus y Curium controlan aproximadamente el 64% de los ingresos totales. Novartis refuerza su liderazgo a través de litigios de patentes agresivos contra Eli Lilly, salvaguardando la exclusividad de Pluvicto y Lutathera. Lantheus aceleró el crecimiento inorgánico mediante la adquisición de Life Molecular Imaging por USD 750 millones y la compra de Evergreen Theragnostics, ampliando su oferta en neurología y oncología.

La integración horizontal configura la seguridad del suministro: el modelo CDMO de NorthStar suministra isótopos a desarrolladores de fármacos más pequeños, desafiando a los fabricantes verticalmente integrados. Siemens Healthineers reforzó sus operaciones de PET en Estados Unidos al adquirir el negocio de imagen de Novartis por USD 223 millones, reduciendo el tiempo de comercialización de nuevos trazadores. Las alianzas estratégicas, como la asociación de imagen de siete años entre GE HealthCare y Sutter Health, ilustran la demanda de soluciones integrales habilitadas por inteligencia artificial que mitigan la escasez de personal.

Persisten oportunidades en espacios no atendidos en la distribución rural, los terapéuticos con emisores alfa y el software de flujo de trabajo impulsado por inteligencia artificial. Las barreras incluyen el alto CAPEX, las regulaciones complejas y los requisitos de personal especializado, que en conjunto moderan la amenaza de nuevos participantes y sostienen el poder de fijación de precios de los actores establecidos.

Líderes de la Industria de Medicina Nuclear de América del Norte

Cardinal Health

GE Healthcare

Novartis AG

Lantheus Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Lantheus Holdings completó la adquisición de Life Molecular Imaging por hasta USD 750 millones, obteniendo acceso al agente de imagen PET Neuraceq F-18 para la detección del Alzheimer.

- Enero de 2025: GE HealthCare anunció una asociación estratégica con Sutter Health que cubre 7 años y 3,5 millones de pacientes en California, implementando tecnologías de imagen impulsadas por inteligencia artificial, incluidas PET/CT y SPECT/CT.

Alcance del Informe del Mercado de Medicina Nuclear de América del Norte

Según el alcance del informe, la medicina nuclear pertenece al campo de la imagen molecular, que implica el uso de una cantidad muy pequeña de material radiactivo (radiofármacos) para diagnosticar y tratar enfermedades. En la imagen de medicina nuclear, los radioisótopos son detectados por tipos especiales de cámaras conectadas a la computadora, que proporcionan imágenes precisas del área del cuerpo examinada. El Mercado de Medicina Nuclear de América del Norte está segmentado por Tipo de Producto (Diagnósticos (Tomografía Computarizada por Emisión de Fotón Único (SPECT) y Tomografía por Emisión de Positrones (PET)) y Terapéuticos (Emisores Alfa, Emisores Beta y Braquiterapia)), Aplicaciones (�䲹���徱�DZ��Dz�í��, ����ܰ��DZ��Dz�í��, ���Գ��DZ��Dz�í�� y Otras Aplicaciones) y Geografía (Estados Unidos, �䲹�Բ���á y ��é�澱����). El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Radiofármacos Diagnósticos | SPECT |

| PET | |

| Radiofármacos Terapéuticos | Terapia Beta Dirigida |

| Terapia Alfa Dirigida | |

| Braquiterapia |

| ���Գ��DZ��Dz�í�� |

| �䲹���徱�DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� |

| ���Ի�dz������ԴDZ��Dz�í�� |

| Otras Aplicaciones |

| Tecnecio-99m |

| ���ú�ǰ�-18 |

| Yodo-131 |

| Lutecio-177 |

| Itrio-90 |

| Galio-68 |

| Otros |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Institutos Académicos y de Investigación |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tipo de Producto | Radiofármacos Diagnósticos | SPECT |

| PET | ||

| Radiofármacos Terapéuticos | Terapia Beta Dirigida | |

| Terapia Alfa Dirigida | ||

| Braquiterapia | ||

| Por Aplicación | ���Գ��DZ��Dz�í�� | |

| �䲹���徱�DZ��Dz�í�� | ||

| ����ܰ��DZ��Dz�í�� | ||

| ���Ի�dz������ԴDZ��Dz�í�� | ||

| Otras Aplicaciones | ||

| Por Radioisótopo | Tecnecio-99m | |

| ���ú�ǰ�-18 | ||

| Yodo-131 | ||

| Lutecio-177 | ||

| Itrio-90 | ||

| Galio-68 | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Institutos Académicos y de Investigación | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicina nuclear de América del Norte en 2026?

Está valorado en USD 8,90 mil millones, con una CAGR proyectada del 11,02% hasta 2031.

¿Qué categoría de producto crece más rápido?

Los radiofármacos terapéuticos se expanden un 11,12% anual debido a la creciente adopción de terapias con radioligandos.

¿Qué participación tienen los hospitales en los ingresos por procedimientos?

Los hospitales representan el 68,20% de los ingresos, aunque los centros de imagen ambulatoria están ganando terreno.

¿Qué radioisótopo lidera el uso diagnóstico?

El tecnecio-99m mantiene una participación del 55,70%, respaldado por protocolos consolidados de estudios cardíacos y óseos.

¿Por qué el actinio-225 está ganando atención?

Las terapias con el emisor alfa actinio-225 muestran una alta eliminación de células tumorales y crecen a una CAGR del 10,98% a medida que escala la producción doméstica.

¿Cómo apoyan los reguladores la innovación?

La FDA y Health Canada implementan vías de aprobación acelerada y de vía rápida, acortando los ciclos de desarrollo para nuevos radioteragnósticos.

Última actualización de la página el: