Tamaño y �ʲ����پ������貹����ó�� del Mercado de Neurotecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

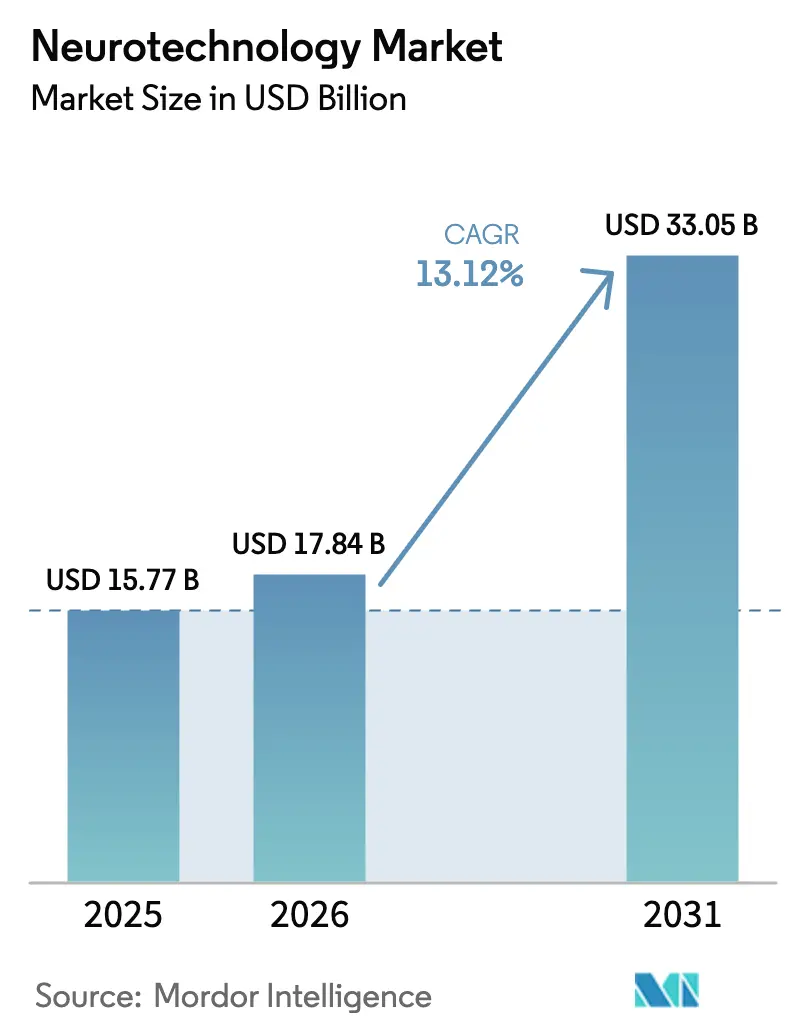

| Tamaño del Mercado (2026) | 17.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.12% CAGR |

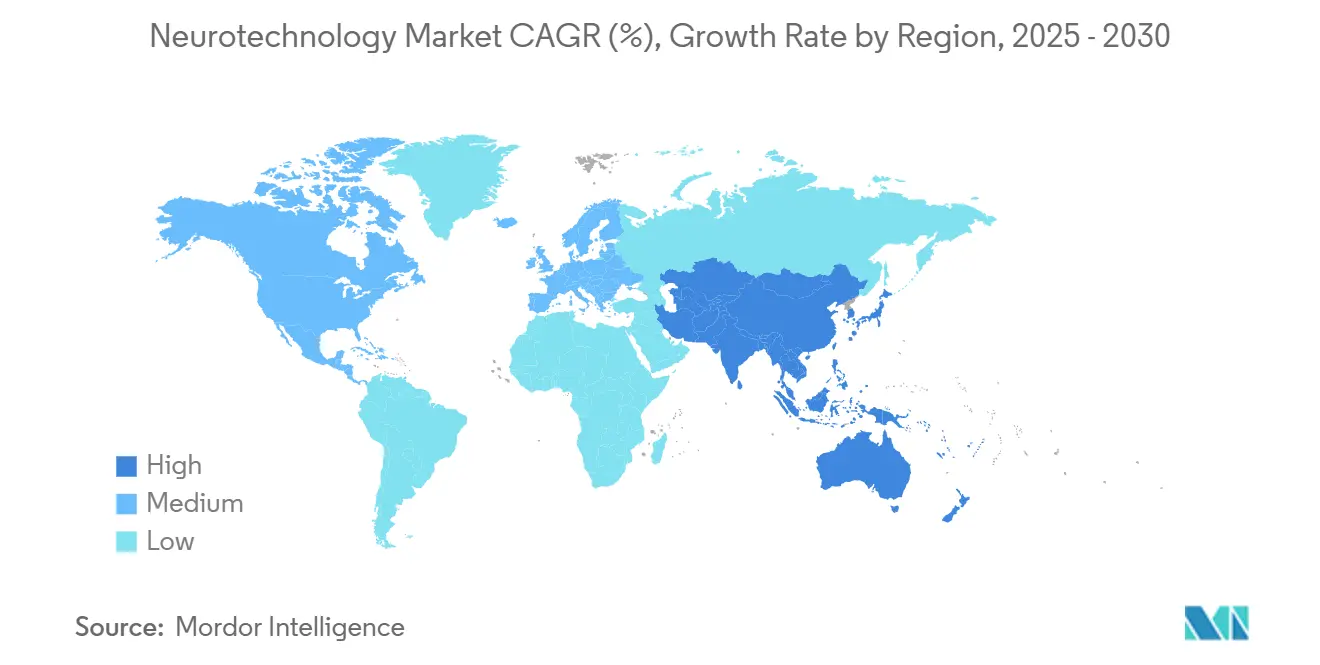

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

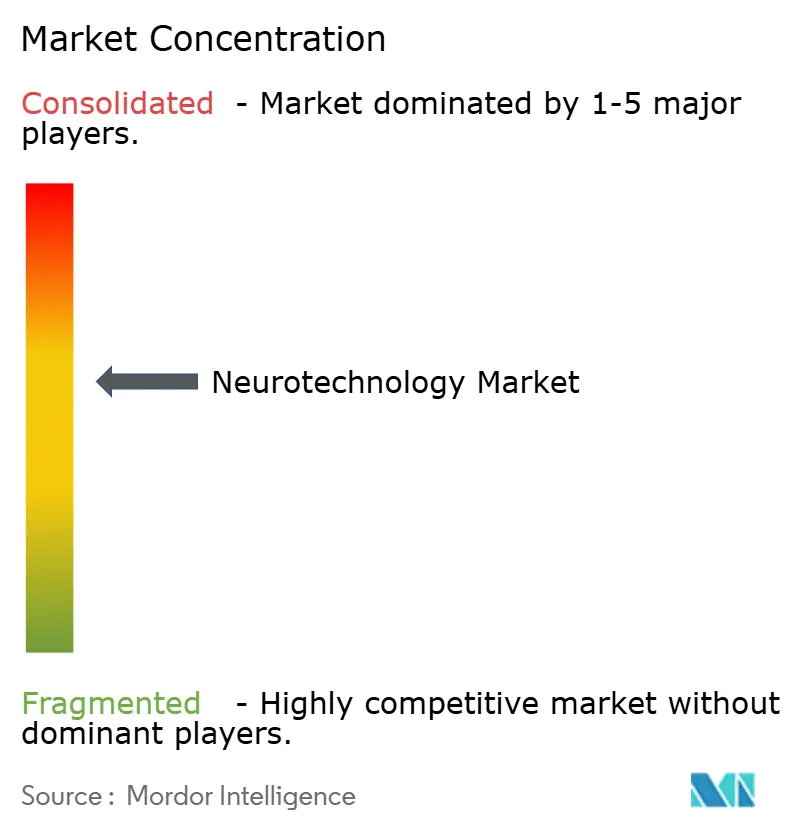

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neurotecnología por ����������

Se espera que el tamaño del mercado de neurotecnología crezca de USD 15,77 mil millones en 2025 a USD 17,84 mil millones en 2026 y se prevé que alcance USD 33,05 mil millones en 2031 a una CAGR del 13,12% durante 2026-2031. El crecimiento está impulsado por los rápidos avances en interfaces cerebro-computadora, la creciente validación clínica para la neuroestimulación adaptativa y la creciente prevalencia de trastornos neurológicos en sociedades envejecidas. La adopción en ��������-�ʲ���í�ھ����� está aumentando rápidamente gracias a iniciativas de investigación respaldadas por el gobierno, mientras que las reformas de reembolso en América del Norte están eliminando obstáculos comerciales de larga data. La competencia se intensifica a medida que las multinacionales tecnológicas colaboran con empresas emergentes de interfaces neurales para acelerar las iteraciones de productos y acceder a flujos de datos propietarios. Al mismo tiempo, los organismos reguladores están perfeccionando las vías de aprobación para nuevas categorías de neurotecnología, creando tanto oportunidades para la designación de vía rápida como desafíos en torno a la vigilancia poscomercialización.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de neuroestimulación representaron el 45,21% de la participación del mercado de neurotecnología en 2025, mientras que se proyecta que las interfaces cerebro-computadora se expandan a una CAGR del 15,98% hasta 2031.

- Por aplicación, el manejo del dolor crónico representó el 40,05% del tamaño del mercado de neurotecnología en 2025; la depresión y otros trastornos neuropsiquiátricos registran la CAGR proyectada más alta del 15,07% hasta 2031.

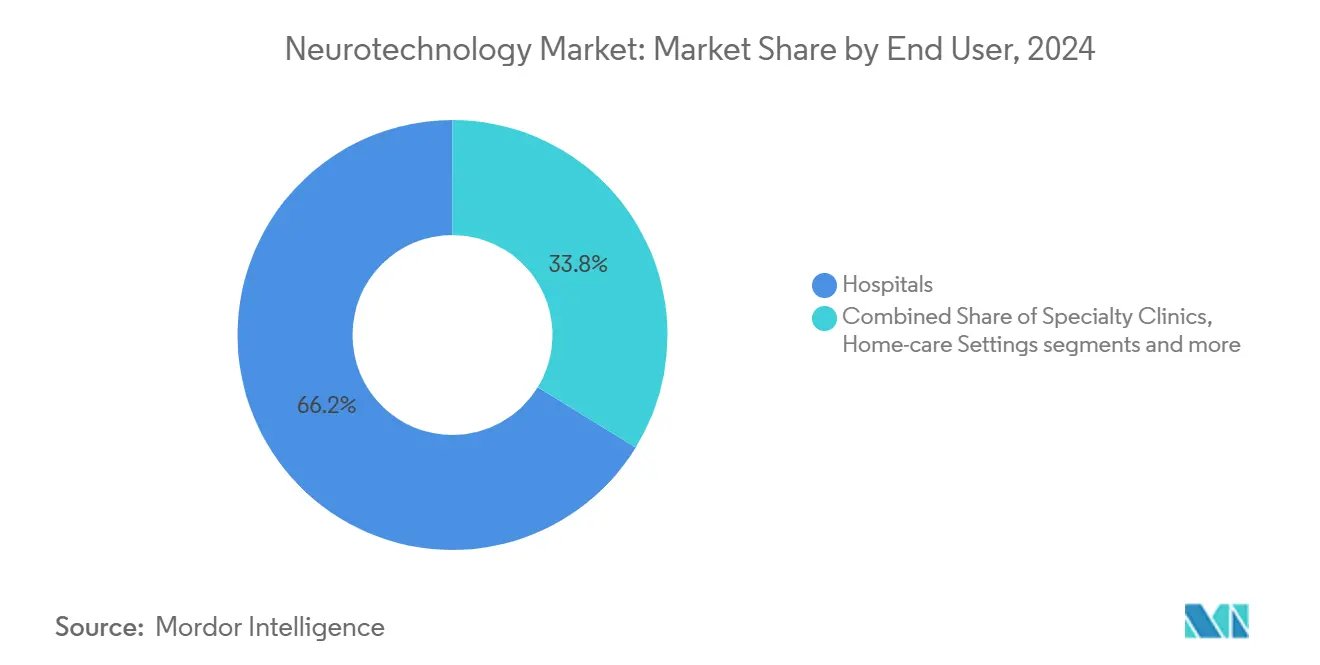

- Por usuario final, los hospitales mantuvieron el 65,79% de la participación del mercado de neurotecnología en 2025, mientras que se espera que los entornos de atención domiciliaria avancen a una CAGR del 14,02% entre 2026 y 2031.

- Por geografía, América del Norte generó el 39,10% de los ingresos en 2025; se prevé que ��������-�ʲ���í�ھ����� sea la región de más rápido crecimiento con una CAGR del 14,94% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neurotecnología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neurológicos | +3.2% | Global | Largo plazo (≥ 4 años) |

| Avances en neurociencia e interfaces habilitadas por IA | +2.8% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Creciente demanda de mejores opciones de tratamiento | +2.4% | Global | Mediano plazo (2-4 años) |

| Aumento de la financiación pública y privada | +1.9% | ��������-�ʲ���í�ھ�����, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Tendencia hacia neurointervenciones mínimamente invasivas y no invasivas | +1.6% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Surgimiento de la neurotecnología de consumo | +1.2% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Prevalencia de Trastornos Neurológicos

La carga global de enfermedades neurodegenerativas ha superado los 50 millones de casos y continúa aumentando en paralelo con el envejecimiento de las poblaciones.[1]Organización Mundial de la Salud, "Trastornos neurológicos: desafíos para la salud pública," who.int Solo en los Estados Unidos, la enfermedad de Parkinson afecta al 5%-10% de la población geriátrica cada año, con aproximadamente 500.000 nuevos diagnósticos anuales.[2]Institutos Nacionales de Salud, "Estadísticas sobre la enfermedad de Parkinson," nih.gov Los planificadores del sistema de salud están destinando capital hacia dispositivos de intervención temprana que puedan frenar el deterioro funcional y reducir los costos de atención a largo plazo. Esta realidad demográfica sustenta la inversión agresiva en plataformas de monitoreo cerebral en etapa temprana posicionadas para futuros protocolos preventivos.

Avances Acelerados en Neurociencia y Tecnología

Los avances en matrices de electrodos a microescala ahora permiten que los sensores se ubiquen entre los folículos pilosos manteniendo una precisión de detección de señales del 96,4% durante un uso prolongado.[3]Instituto de Tecnología de Georgia, "Investigadores presentan una interfaz cerebro-computadora casi invisible," techxplore.com Los avances paralelos en la decodificación impulsada por modelos de lenguaje de gran escala han producido prototipos capaces de traducir señales corticales en habla coherente. Estas innovaciones están ampliando el mercado de neurotecnología al crear clases de productos híbridos que abarcan tanto dispositivos médicos regulados como wearables de consumo.

Creciente Demanda de Mejores Opciones de Tratamiento

Las limitaciones farmacológicas en el Parkinson y el dolor crónico están orientando a los médicos hacia la estimulación cerebral profunda adaptativa y la estimulación de la médula espinal. Los estimuladores de médula espinal de circuito cerrado que ajustan la terapia 50 veces por segundo fueron autorizados por la FDA en 2024, permitiendo que el 84% de los pacientes lograra una reducción del dolor ≥ 50% a los 12 meses. Sistemas adaptativos similares para trastornos del movimiento obtuvieron aprobación en 2025, lo que subraya cómo la personalización guiada por datos se está convirtiendo en el estándar de atención.

Aumento de la Financiación Pública y Privada para la I+D y Comercialización de Neurotecnología

Los organismos gubernamentales han elevado los programas de interfaces cerebro-computadora (BCI) al estatus de prioridad nacional. El plan de acción 2025-2030 de China incluye las BCI entre sus industrias estratégicas, respaldado por líneas de subvenciones dedicadas e incentivos para la comercialización. La financiación de capital de riesgo sigue siendo sólida, con rondas de varios millones de dólares fluyendo hacia desarrolladores de interfaces neurales en etapa intermedia a medida que los primeros éxitos regulatorios reducen el riesgo de los nuevos modelos de negocio.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de dispositivos y procedimientos | -2.1% | Economías emergentes | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias multirregionales complejas | -1.8% | Global | Largo plazo (≥ 4 años) |

| Brechas de reembolso y fuerza laboral especializada limitada | -1.6% | ��������-�ʲ���í�ھ�����, América Latina, África | Mediano plazo (2-4 años) |

| Evidencia clínica limitada y datos a largo plazo | -1.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Altos Costos Iniciales de Dispositivos y Procedimientos que Limitan la Adopción más allá de los Hospitales de Primer Nivel

Las plataformas avanzadas de neuromodulación pueden costar más de USD 100.000, con componentes implantables que añaden entre USD 20.000 y 50.000 por paciente. Este gasto limita los despliegues a centros académicos y restringe la penetración en entornos comunitarios. La cobertura de seguros es desigual, lo que amplifica las cargas de pago directo y frena la adopción en mercados con recursos limitados. Los fabricantes están pilotando contratos de reparto de riesgos y basados en resultados, pero estos marcos aún se encuentran en etapas formativas.

Aprobaciones Regulatorias Complejas y Multirregionales que Retrasan la Entrada al Mercado

Los innovadores en neurotecnología deben navegar por estándares de seguridad divergentes entre la FDA, el Marcado CE europeo y la Administración Nacional de Productos Médicos de China. Precision Neuroscience obtuvo una autorización de 30 días para su interfaz cortical inalámbrica en 2025, pero requiere ensayos adicionales para implantes a largo plazo. Estas vías escalonadas extienden el tiempo de comercialización y absorben capital escaso. Las empresas más pequeñas a menudo carecen de equipos regulatorios dedicados, lo que aumenta la probabilidad de lanzamientos escalonados o específicos por región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Los dispositivos de neuroestimulación representaron el 45,21% del mercado de neurotecnología en 2025, validando décadas de experiencia clínica y reembolso establecido. La adopción continúa aumentando a medida que los algoritmos adaptativos refinan los parámetros de estimulación en tiempo real, reduciendo la habituación y los efectos secundarios. El sistema Inceptiv de Medtronic detecta las respuestas corporales 50 veces por segundo para mantener los umbrales terapéuticos. Esta convergencia de detección y estimulación está impulsando el tamaño del mercado de neurotecnología asociado con los sistemas implantables hacia una expansión constante de mediados de los dos dígitos.

Las interfaces cerebro-computadora (BCI) están escalando más rápido, respaldadas por avances en el diseño de electrodos mínimamente invasivos y la decodificación basada en la nube. La CAGR proyectada del 15,98% del segmento lo convierte en el de mayor crecimiento del mercado de neurotecnología, atrayendo asociaciones entre empresas de dispositivos médicos y líderes en electrónica de consumo. La integración con auriculares de realidad mixta señala un posible desbordamiento hacia el monitoreo de salud convencional, proporcionando nuevos canales de ingresos más allá de la neurología clínica. Están surgiendo marcos de codesarrollo en los que el hardware, el firmware y la propiedad intelectual de análisis de datos se comparten para acelerar los ciclos de iteración.

El manejo del dolor crónico representa la mayor porción del tamaño del mercado de neurotecnología, con el 40,05% de los ingresos de 2025. Los sistemas de médula espinal de circuito cerrado prolongan la durabilidad del alivio del dolor y han permitido que muchos pacientes regresen al trabajo sin dependencia de opioides. Los pagadores consideran la reducción de los costos posteriores —menores tasas de adicción y menos hospitalizaciones— como justificación para la cobertura, salvaguardando la base de ingresos del segmento.

La depresión y las indicaciones neuropsiquiátricas más amplias están creciendo al 15,07% hasta 2031, impulsadas por modalidades de neuroestimulación no invasivas que pueden administrarse en entornos ambulatorios. La estimulación transcraneal de corriente pulsada prefrontal-cerebelosa mejoró el funcionamiento social en niños con trastorno del espectro autista durante ensayos aleatorizados. El impulso regulatorio está aumentando para los dispositivos psiquiátricos, y los estudios en curso tienen como objetivo formalizar los protocolos de dosificación, ampliando aún más la población objetivo.

Los hospitales retuvieron el 65,79% de los ingresos de 2025 gracias a su experiencia en implantación de dispositivos, programación y monitoreo agudo. Los principales centros académicos aprovechan equipos de atención integrada que combinan neurología, psiquiatría y rehabilitación para optimizar los resultados. Sin embargo, las presiones de costos y las limitaciones de personal están motivando a los proveedores a trasladar el seguimiento apropiado a entornos ambulatorios.

Los entornos de atención domiciliaria exhiben una CAGR del 14,02% a medida que los dispositivos de neurotecnología compactos y conectados permiten la supervisión clínica sin requerir visitas presenciales. Los pacientes de edad avanzada muestran una creciente disposición a adoptar el monitoreo remoto cuando hay cuidadores familiares presentes. Las plataformas de telerrehabilitación que combinan BCI con estimulación eléctrica funcional han demostrado tasas de reclutamiento superiores al 80% y tasas de retención cercanas al 88% en poblaciones con accidente cerebrovascular. Estos resultados subrayan una base de evidencia creciente que respalda los modelos de atención neurológica descentralizada.

Análisis de Segmentos

Segmento 1

América del Norte generó el 39,10% de los ingresos globales en 2025 gracias a una infraestructura clínica madura, capital de riesgo activo y un programa de Dispositivos de Avance de la FDA en aceleración. Aprobaciones como el primer sistema adaptativo de estimulación cerebral profunda del mundo para pacientes con Parkinson ilustran la disposición de los reguladores a agilizar soluciones transformadoras. Las alianzas estratégicas que vinculan sistemas hospitalarios con empresas tecnológicas se están multiplicando, permitiendo la validación rápida de terapias digitales basadas en datos neurales.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento del mercado de neurotecnología con una CAGR del 14,94% hasta 2031. La estrategia nacional de BCI de China ha catalizado consorcios intersectoriales que combinan laboratorios académicos con fabricantes de semiconductores, resultando en la decodificación en tiempo real del habla en chino con una latencia inferior a 100 milisegundos. La financiación gubernamental, la agilidad manufacturera y los grandes grupos de pacientes domésticos están acortando los ciclos de desarrollo de productos. La innovación paralela en ������ó�� y Corea del Sur, aprovechando la experiencia en miniaturización de sensores, está produciendo dispositivos de neuromonitoreo no invasivos listos para la exportación.

Europa mantiene una supervisión regulatoria estricta, pero su énfasis en datos de seguridad a largo plazo ha fomentado protocolos pioneros de neuromodulación para trastornos del movimiento. El Servicio Nacional de Salud del Reino Unido está probando una BCI habilitada por ultrasonido para la modulación del estado de ánimo bajo un marco basado en valor de USD 8 millones. Las agencias nacionales de reembolso están evaluando activamente modelos de rentabilidad que podrían desbloquear una adopción más amplia una vez que se cumplan los umbrales de resultados.

Panorama Competitivo

El mercado de neurotecnología presenta una concentración moderada: con Medtronic, Abbott y Boston Scientific liderando a través de carteras de dispositivos diversificadas y redes de servicio mundiales. Cada uno está invirtiendo en mejoras centradas en software que transforman los implantes estáticos en plataformas ricas en datos capaces de aprender de las firmas neurales específicas de cada paciente.

Los competidores emergentes se especializan en electrodos de película delgada, energía inalámbrica y motores analíticos basados en la nube. Los conglomerados tecnológicos son cada vez más activos: la adquisición de CTRL-Labs por parte de Meta y las BCI compatibles con Apple desarrolladas por Synchron subrayan la convergencia entre los wearables de consumo y las neuroterapias reguladas.

La diferenciación competitiva ahora gira en torno a la gestión de datos, las salvaguardas de privacidad y la transparencia algorítmica. Las empresas que pueden aprovechar de forma segura los conjuntos de datos neurales longitudinales están posicionadas para ofrecer terapias adaptativas y actualizaciones de software de tipo suscripción. Los marcos regulatorios como el 21 CFR Parte 882 exigen estrictos estándares de rendimiento y biocompatibilidad, pero la evolución de la orientación sobre plataformas de IA/ML dará forma a las futuras clasificaciones de productos.

Líderes de la Industria de Neurotecnología

Abbott

Boston Scientific

Medtronic

Cochlear Ltd.

LivaNova PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Científicos de la Universidad de Chicago avanzaron en las neuroprótesis al proporcionar retroalimentación táctil mediante estimulación cerebral dirigida.

- Marzo de 2025: Cognixion lanzó un ensayo clínico para evaluar su auricular Axon-R, una interfaz cerebro-computadora no invasiva diseñada para ayudar a los pacientes con ELA en etapa avanzada a comunicarse sin requerir movimiento ocular.

- Febrero de 2025: Investigadores de la Universidad de Tsinghua y la Universidad de Tianjin presentaron una BCI adaptativa bidireccional que aprovecha la decodificación neuromórfica basada en memristores y aumenta la eficiencia 100 veces.

- Agosto de 2024: La FDA aprobó el Sistema de Estimulación Nerviosa Eléctrica Directa Altius para aliviar el dolor crónico de miembro fantasma y miembro residual en amputados adultos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

���������� define el mercado de neurotecnología como los ingresos globales generados por equipos y software integrado que registran, estimulan o traducen la actividad neural, incluidos los sistemas de neuroestimulación, las interfaces cerebro-computadora, las neuroprótesis y las plataformas dedicadas de neuroimagen, vendidos a proveedores de atención médica, institutos de investigación y entornos de atención domiciliaria. La definición se centra deliberadamente en el valor impulsado por el hardware porque las compras de dispositivos y las licencias de software asociadas son los flujos de gasto más claros y auditables que un analista puede rastrear.

Las ventas puramente farmacéuticas, los consumibles genéricos de radiología y los servicios exclusivamente de consultoría quedan fuera de los límites de este estudio.

Descripción General de la Segmentación

- Por Producto

- Dispositivos de Neuroestimulación

- Estimulación Cerebral Profunda (ECP)

- Estimulación de la Médula Espinal (EME)

- Estimulación del Nervio Vago (ENV)

- Estimulación del Nervio Sacro (ENS)

- Estimulación Magnética Transcraneal (EMT)

- Otros

- Interfaces Cerebro-Computadora

- BCI Invasiva

- BCI Seminivasiva

- BCI No Invasiva

- ����ܰ��DZ��ó�ٱ������

- Prótesis Neurales de Salida

- Prótesis Neurales de Entrada

- Otros Productos

- Dispositivos de Neuroestimulación

- Por Aplicación

- Enfermedad de Parkinson

- Epilepsia

- Alzheimer y Demencia

- Manejo del Dolor Crónico

- Accidente Cerebrovascular y Rehabilitación Motora

- Depresión y Otros Trastornos Neuropsiquiátricos

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Institutos de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a neurocirujanos, jefes de adquisiciones hospitalarias, empresas emergentes de dispositivos neurales y analistas de reembolso en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones aclararon las tasas de implantación en el mundo real, los precios de venta promedio y las curvas de adopción probables, lo que nos permitió refinar los supuestos identificados durante el trabajo de escritorio.

Investigación Documental

Nuestros analistas comienzan con fuentes públicas de primer nivel, como las estadísticas de carga neurológica de la Organización Mundial de la Salud, las aprobaciones de dispositivos 510(k) de la FDA de los Estados Unidos, las tablas de gasto en salud de la OCDE y las proyecciones de población de las Naciones Unidas. Organismos comerciales como la Red de Neurotecnología e IEEE Brain Initiative proporcionan recuentos de instalaciones y actualizaciones de estándares, mientras que las revistas científicas revisadas por pares en Nature Neuroscience nos ayudan a mapear las indicaciones clínicas emergentes. Para obtener información comercial, extraemos los estados financieros de las empresas a través de D&B Hoovers y examinamos los registros de envíos en Volza. Todos los demás conjuntos de datos de pago y abiertos consultados son demasiado numerosos para enumerarlos aquí y solo respaldan verificaciones cruzadas fundamentales.

Dimensionamiento del Mercado y Previsión

El modelo comienza con una reconstrucción de arriba hacia abajo de las bases instaladas y los volúmenes de procedimientos anuales, que luego se multiplican por los ciclos de reemplazo y los precios de venta promedio. Las verificaciones selectivas de abajo hacia arriba, los recuentos de envíos de proveedores y las auditorías de canales, validan los totales antes de los ajustes. Las variables clave incluyen el crecimiento de la población envejecida, la prevalencia del Parkinson y la epilepsia, los hitos de expansión del reembolso, el movimiento del precio de venta promedio de los dispositivos y las aprobaciones anuales de la FDA/CE. La regresión multivariante, complementada por análisis de escenarios donde se vislumbran cambios de política, impulsa la previsión 2025-2030. Las brechas en los datos de envíos se salvan con proxies de penetración regional comparados en llamadas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza frente a divulgaciones de ventas externas, picos en la presentación de patentes y tendencias de presupuesto de capital hospitalario. Un segundo analista revisa las anomalías, y actualizamos cada doce meses, con actualizaciones intermedias activadas por aprobaciones de dispositivos materiales o cambios regulatorios.

Por qué la Base de Referencia de Neurotecnología de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque cada editor selecciona su propio alcance, base de precios y cadencia de actualización.

Hacemos explícitas esas elecciones para que los lectores puedan rastrear cada cifra hasta los insumos auditables.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 15,77 mil millones (2025) | ||

| USD 17,32 mil millones (2025) | Consultora Global A | Incluye servicios de neurorrehabilitación y consumibles de imagen fuera de nuestro enfoque en hardware |

| USD 15,35 mil millones (2024) | Asociación de la Industria B | Base con un año de antigüedad y se basa principalmente en los ingresos de proveedores autoinformados sin validación del gasto hospitalario |

| USD 15,38 mil millones (2024) | Revista Especializada C | Alcance amplio y entrevistas primarias limitadas, lo que lleva a una mayor incertidumbre en los precios de venta promedio de los dispositivos |

La comparación muestra que la expansión del alcance, el momento y las verificaciones de campo limitadas impulsan la mayoría de las discrepancias. Al anclar los números a flujos de ingresos de hardware claramente definidos, actualizando anualmente y verificando los supuestos con expertos de primera línea, ���������� ofrece una base de referencia equilibrada que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado y la tasa de crecimiento del mercado de neurotecnología durante 2026-2031?

El mercado de neurotecnología está valorado en USD 17,84 mil millones en 2026 y se espera que crezca a una tasa del 13,12% de CAGR durante 2026-2031.

¿Qué área de producto está atrayendo el mayor interés de capital de riesgo en neurotecnología?

Las plataformas de interfaces cerebro-computadora en etapa temprana —especialmente las matrices corticales de película delgada y los decodificadores inalámbricos— están captando la mayor parte de la financiación privada porque prometen nuevas soluciones de comunicación y movilidad para la parálisis grave.

¿Cómo están influyendo las empresas de electrónica de consumo en la competencia en neurotecnología?

Los gigantes tecnológicos están asociándose con o adquiriendo empresas emergentes de interfaces neurales, añadiendo análisis en la nube y habilidades de diseño de experiencia de usuario que aceleran las iteraciones de productos y difuminan la línea entre los dispositivos médicos y los wearables cotidianos.

¿Qué desarrollos regulatorios podrían agilizar la comercialización de la neurotecnología?

Se espera que los esfuerzos de los principales organismos para crear orientaciones específicas para las interfaces neurales, junto con la expansión de los programas de dispositivos de avance, acorten los ciclos de revisión y reduzcan las pruebas de seguridad redundantes en múltiples regiones.

¿Por qué ��������-�ʲ���í�ھ����� está emergiendo como un punto de referencia para la I+D en neurotecnología?

Las iniciativas nacionales de ciencias del cerebro, las generosas subvenciones públicas y la creciente capacidad de fabricación doméstica están permitiendo la creación rápida de prototipos y ensayos clínicos, posicionando a las empresas regionales a la vanguardia de los avances en decodificación de señales neurales.

¿Cómo está remodelando la neurotecnología domiciliaria los modelos de prestación de atención?

Los dispositivos de neurorretroalimentación portátiles y de estimulación no invasiva permiten el monitoreo y la terapia a largo plazo fuera de los hospitales, reduciendo las cargas de desplazamiento para los pacientes y liberando recursos especializados para procedimientos complejos de implantes.

Última actualización de la página el: