Tamaño y Cuota del Mercado de Energía para Centros de Datos de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

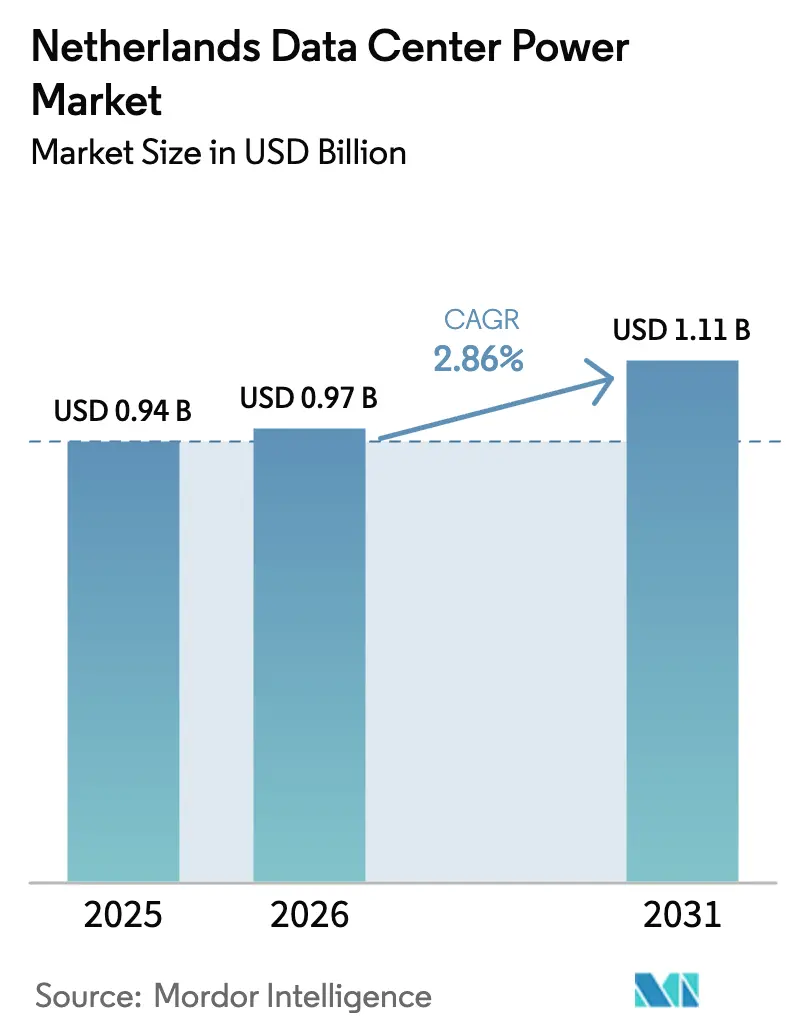

| Tamaño del mercado en el año base (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.86% CAGR |

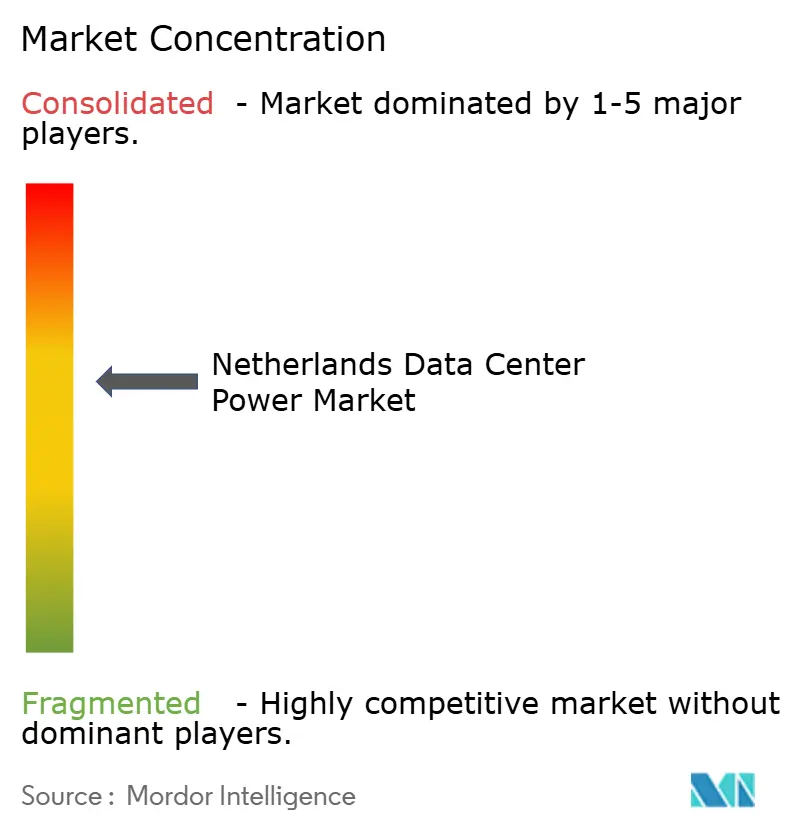

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de los Países Bajos por ����������

El tamaño del mercado de energía para centros de datos de los Países Bajos en 2026 se estima en USD 0,97 mil millones, creciendo desde el valor de 2025 de USD 0,94 mil millones, con proyecciones para 2031 que muestran USD 1,11 mil millones, creciendo a una CAGR del 2,86% durante el período 2026-2031. Los operadores continúan expandiendo la capacidad para cargas de trabajo de inteligencia artificial que empujan las densidades de bastidores hacia los 100 kW, aunque la disponibilidad de megavatios adicionales en provincias clave permanece limitada por listas de espera de transmisión que se extienden hasta mediados de la década de 2030. Las elevadas tarifas de alta tensión, que han aumentado entre un 80% y un 135% desde 2024, incentivan arquitecturas energéticamente eficientes, el despliegue de sistemas de alimentación ininterrumpida compatibles con redes inteligentes y acuerdos de compra de energía renovable a gran escala. Los modelos de coubicación tuvieron un rendimiento superior durante 2024, capturando más de la mitad de la demanda al agregar infraestructura compartida, mientras que los operadores de hiperescala adoptaron nodos de borde y esquemas de reutilización de calor para asegurar conexiones escasas. La presión regulatoria está reformando el gasto: la Directiva de Eficiencia Energética de la UE obliga ahora a las instalaciones con una carga de TI superior a 100 kW a divulgar el rendimiento energético anual, acelerando las inversiones en monitorización, almacenamiento de energía en baterías y sistemas de respaldo de hidrógeno.

Conclusiones Clave del Informe

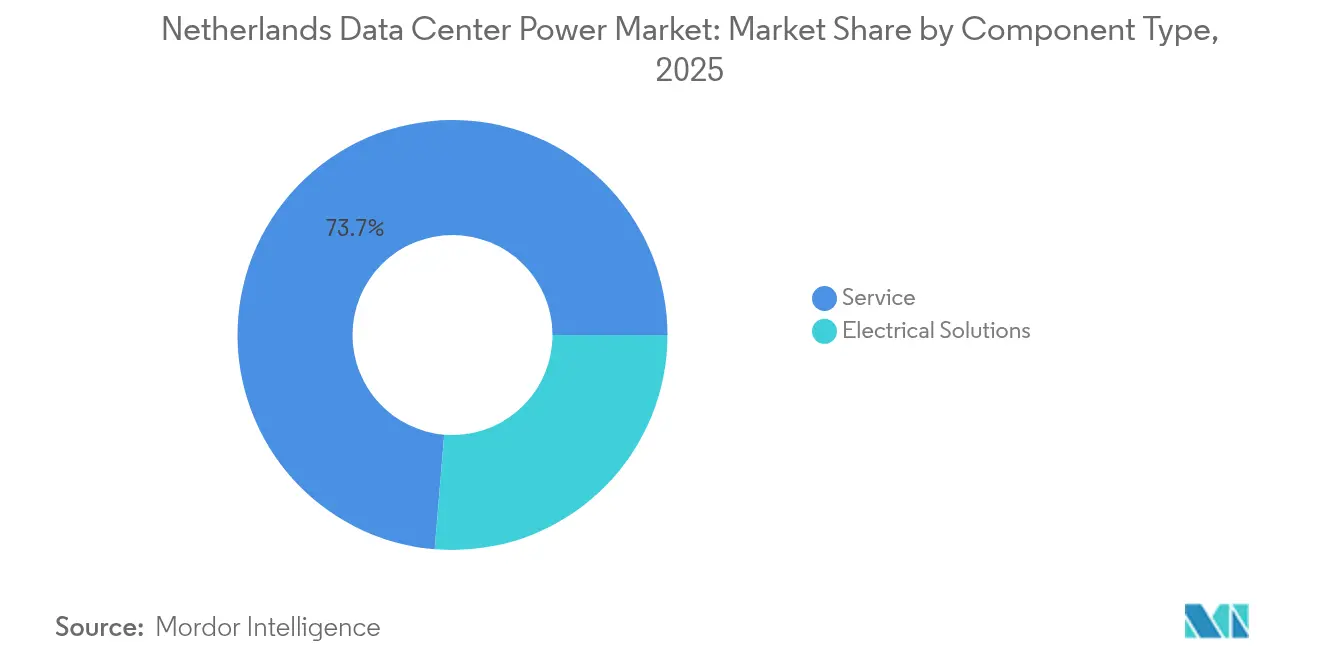

- Por componente, los sistemas de alimentación ininterrumpida (UPS) lideraron con el 26,32% de la cuota del mercado de energía para centros de datos de los Países Bajos en 2025; las unidades de distribución de energía registran la CAGR más rápida del 5,43% hasta 2031.

- Por tipo de centro de datos, la coubicación mantuvo el 50,60% de la cuota del mercado de energía para centros de datos de los Países Bajos en 2025, mientras que las instalaciones de hiperescala se proyectan para expandirse a una CAGR del 7,2%.

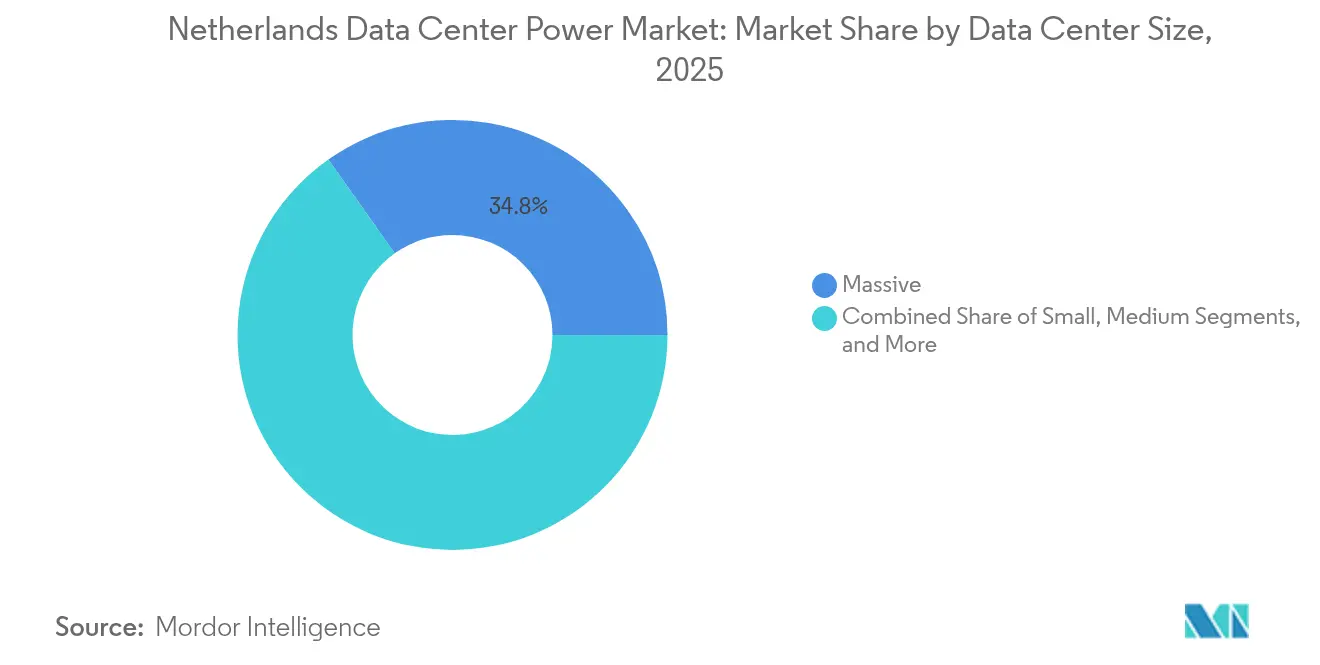

- Por tamaño, las instalaciones masivas representaron el 34,80% de la cuota del tamaño del mercado de energía para centros de datos de los Países Bajos en 2025, mientras que los sitios de megaescala crecen más rápidamente a una CAGR del 6,05%.

- Por nivel, el Nivel III capturó el 77,80% de la cuota del tamaño del mercado de energía para centros de datos de los Países Bajos en 2025; se prevé que el Nivel IV registre una CAGR del 5,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de centros de datos de megaescala y computación en la nube | +0.8% | Noord-Holland, Zuid-Holland, Flevoland | Mediano plazo (2-4 años) |

| Demanda creciente de reducción de costes operativos | +0.6% | Nacional, área metropolitana de Ámsterdam | Corto plazo (≤ 2 años) |

| Inversiones crecientes en centros de datos con energía renovable | +0.5% | Nacional, Eemshaven, Middenmeer, Groninga | Largo plazo (≥ 4 años) |

| Rápida transición hacia sistemas UPS de iones de litio y compatibles con redes inteligentes | +0.4% | Nacional, clústeres de hiperescala en Noord-Holland | Mediano plazo (2-4 años) |

| Incentivos para sistemas de almacenamiento de energía en baterías en sitio para aliviar la congestión de la red | +0.3% | Zonas de congestión de Noord-Holland y Zuid-Holland | Corto plazo (≤ 2 años) |

| Proyectos de reutilización de calor que impulsan la modernización de sistemas de energía | +0.2% | Ámsterdam, Utrecht, Groninga, ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Adopción Creciente de Centros de Datos de Megaescala y Computación en la Nube

Las instalaciones de megaescala permiten a los operadores de hiperescala agrupar megavatios escasos y justificar tarifas de conexión premium, una estrategia ilustrada por el campus de Westpoort de Google, diseñado para bastidores de inteligencia artificial de alta densidad y abastecimiento directo de energía renovable. El centro de Azure de Microsoft en Middenmeer sigue el mismo modelo, aprovechando proyectos eólicos y solares locales para un suministro bajo en carbono. La concentración en Noord-Holland desencadena un efecto de desbordamiento hacia Flevoland, donde los promotores buscan nuevas subestaciones en construcción. Los proveedores de equipos ahora agrupan cuadros eléctricos preparados para refrigeración líquida y módulos de sistemas UPS de iones de litio para atender bastidores que consumen diez veces la energía de los servidores heredados. Estas dinámicas señalan una consolidación continua en torno a campus de clase gigavatio capaces de ofrecer tanto capacidad de cómputo como eficiencia energética a escala, manteniendo el impulso del mercado de energía para centros de datos de los Países Bajos incluso en medio de la escasez de red.

Demanda Creciente de Reducción de Costes Operativos

Las tarifas de transmisión aumentaron hasta un 135% para las conexiones de muy alta tensión en 2024, motivando a los operadores a reducir la sobrecarga energética con sistemas UPS preparados para respuesta a la demanda, unidades de distribución de energía inteligentes y suites avanzadas de monitorización. El subsidio neerlandés de EUR 100 millones para sistemas solares con almacenamiento impulsa la generación in situ que alimenta tanto las cargas de trabajo como los servicios auxiliares de la red. Las empresas de coubicación aprovechan las economías de escala, lo que les permite ofrecer tarifas de energía más estables y atraer a empresas que buscan facturas predecibles. Las empresas, a su vez, trasladan las cargas de trabajo a salas multicliente, ampliando el mercado de energía para centros de datos de los Países Bajos. Proveedores como Schneider Electric incorporan algoritmos de equilibrio de carga impulsados por inteligencia artificial en el firmware de los sistemas UPS, los cuales monetizan la flexibilidad en los mercados de regulación de frecuencia mientras protegen el tiempo de actividad.[1]Schneider Electric, "Suministro de energía optimizado para IA con NVIDIA", se.com

Inversiones Crecientes en Centros de Datos con Energía Renovable

El gobierno tiene como objetivo que el 85% de la electricidad provenga de fuentes renovables en 2030, lo que obliga a los operadores a firmar acuerdos de compra de energía a largo plazo e integrar almacenamiento para hacer frente a la intermitencia. Google aseguró más de 700 MW de energía eólica marina para sus instalaciones en los Países Bajos, con el objetivo de alcanzar el 90% de electricidad limpia en 2025.[2]Google, "Avances en los acuerdos sobre energía eólica marina en los Países Bajos", blog.google El campus de QTS en Groninga canaliza el calor recuperado hacia una red de distrito que calienta 5.000 hogares, demostrando la viabilidad del modelo circular de carbono. Los operadores adoptan sistemas híbridos de UPS con almacenamiento de energía en baterías que permiten una respuesta rápida a las fluctuaciones eólicas sin depender únicamente de la red congestionada, una tendencia que amplía las oportunidades del mercado de energía para centros de datos de los Países Bajos para los integradores de baterías. El esquema SDE++ del Estado, con EUR 8.000 millones hasta 2026, financia la generación verde adicional, aunque sincronizar el desarrollo de energías renovables con las mejoras de las subestaciones sigue siendo un desafío.[3]Rijksoverheid, "Green Growth Package and Grid Expansion", rijksoverheid.nl

Rápida Transición hacia Sistemas UPS de Iones de Litio y Compatibles con Redes Inteligentes

La huella de los sistemas de iones de litio es un 70% menor y admite el doble de ciclos de vida que el plomo-ácido, liberando espacio útil en los campus metropolitanos de alto alquiler. Los módulos de zinc-níquel de ABB para la plataforma MegaFlex reducen el carbono incorporado y facilitan el cumplimiento del reciclaje. Las interfaces con la red inteligente permiten que las flotas de sistemas UPS inyecten potencia reactiva o reduzcan la extracción en cuestión de milisegundos, generando ingresos por reserva de capacidad. Los operadores de hiperescala adoptan estos sistemas desde el inicio, acelerando la penetración en el mercado de energía para centros de datos de los Países Bajos. La Directiva 2023/1791 exige la divulgación anual de la eficiencia de los sistemas UPS, lo que empuja incluso a las instalaciones más pequeñas hacia los iones de litio. Los proveedores integran paneles en la nube que certifican las métricas de rendimiento para los reguladores, ofreciendo a los compradores un camino llave en mano hacia el cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de instalación y mantenimiento de sistemas de energía | -0.4% | Nacional, con impacto agudo en Ámsterdam y Utrecht | Corto plazo (≤ 2 años) |

| Limitaciones de capacidad de la red en Noord-Holland y más allá | -0.6% | Noord-Holland principalmente, extendiéndose a Zuid-Holland y Flevoland | Largo plazo (≥ 4 años) |

| Indicadores clave de rendimiento de eficiencia energética más estrictos según EN 50600 y LEAP | -0.3% | Nacional, con mayores costes de cumplimiento en instalaciones heredadas | Mediano plazo (2-4 años) |

| Escasez global de cobre para transformadores que infla el gasto de capital | -0.5% | Impacto global, agudo en los Países Bajos debido a los requisitos de actualización de la red | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Alto Coste de Instalación y Mantenimiento de Sistemas de Energía

La escasez de transformadores infla los presupuestos de capital hasta en un 25%, mientras que los déficits de cobre se vislumbran a medida que los bastidores de inteligencia artificial multiplican la masa de cableado. Los complementos de refrigeración líquida requeridos para los aceleradores densos añaden entre un 30% y un 40% a los costes de construcción. La escasez de mano de obra cualificada en el mercado de ingeniería neerlandés eleva los contratos de servicio, con primas de mantenimiento de Nivel IV que superan los EUR 250 por kW anuales. Los proveedores responden con bastidores de energía prefabricados que reducen el tiempo de instalación en un 40%, pero las topologías híbridas complejas de sistemas UPS con almacenamiento de energía en baterías y celdas de combustible aún elevan el gasto operativo durante toda la vida útil, limitando la adopción entre los operadores más pequeños en el mercado de energía para centros de datos de los Países Bajos.

Limitaciones de Capacidad de la Red en Noord-Holland y Más Allá

TenneT confirmó que no existe margen para nuevas conexiones a gran escala en amplias zonas de Noord-Holland hasta 2036, forzando una cola que ya supera los 5 GW en tennet.eu. Stedin informa de una saturación similar en Zuid-Holland a pesar de EUR 1.000 millones en mejoras durante 2024. Los generadores diésel refuerzan temporalmente la resiliencia, pero chocan con los límites municipales de emisiones, aumentando el riesgo de incumplimiento normativo. La hoja de ruta estatal de mejora de la red, valorada en EUR 195.000 millones, no aliviará completamente la presión antes de mediados de la década de 2030, dejando un lastre prolongado en las perspectivas del mercado de energía para centros de datos de los Países Bajos. Los promotores pivotan hacia nodos de borde o se asocian con esquemas de calefacción de distrito para obtener capacidad limitada, aunque la escasez general de conexiones sigue siendo el freno más fuerte a la expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas UPS Anclan la Fiabilidad en una Red con Restricciones

Los módulos de sistemas UPS capturaron el 26,32% de la cuota del mercado de energía para centros de datos de los Países Bajos en 2025, un liderazgo arraigado en su papel esencial durante los frecuentes eventos de equilibrio de la red que provocan caídas de tensión. Las baterías de iones de litio reducen la huella, liberando espacio útil para bastidores generadores de ingresos y al mismo tiempo ofrecen una eficiencia de descarga del 97%. Las variantes de zinc-níquel lanzadas por ABB cumplen con las próximas normas de reciclabilidad y reducen el riesgo de fuga térmica, manteniendo la confianza de los operadores. El firmware compatible con redes inteligentes admite ahora la participación en tiempo real en los mercados de reserva primaria, generando ingresos incrementales que compensan parcialmente los aumentos de tarifas, profundizando así los márgenes ultrafinos que caracterizan al mercado de energía para centros de datos de los Países Bajos.

Las unidades de distribución de energía superan a todas las demás subcategorías con una CAGR del 5,43%, ya que los operadores buscan visibilidad a nivel de circuito para alinearse con el mandato de informes de la UE. Los cuadros eléctricos e interruptores de transferencia se benefician del aumento en la adopción de media tensión, mientras que los generadores migran hacia configuraciones de doble combustible e hidrógeno puro tras la prueba de disponibilidad del 99,999% de Caterpillar con Microsoft. Los sistemas de almacenamiento de energía, antes de nicho, ahora se incluyen en las listas de verificación de solicitudes de propuesta para cada nueva construcción por encima de los 15 MW, una señal de que el tamaño del mercado de energía para centros de datos de los Países Bajos para sistemas de almacenamiento de energía en baterías podría triplicarse en cinco años.

Nota: Las cuotas de los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Centro de Datos: La Coubicación Sigue Dominando pero la Hiperescala se Acelera

La coubicación mantuvo el 50,60% del mercado de energía para centros de datos de los Países Bajos en 2025 gracias a los circuitos de refrigeración compartidos y las conexiones de red agrupadas que reducen la exposición a las tarifas, una ventaja destacada por la plataforma de 13 sitios de Digital Realty en Ámsterdam que alberga a más de 330 operadores de telecomunicaciones. La desaceleración del arrendamiento de oficinas impulsa a las empresas hacia la nube y el alojamiento gestionado, aumentando aún más la demanda de megavatios-hora en coubicación. Los operadores de borde añaden matrices de sistemas UPS por debajo de los 250 kW para atender el Internet de las Cosas y los contenidos de baja latencia, ampliando marginalmente el tamaño del mercado de energía para centros de datos de los Países Bajos en zonas suburbanas.

La demanda de hiperescala crece a una CAGR del 7,2% hasta 2031, liderada por Google y Microsoft que añaden clústeres de inteligencia artificial que superan los 100 MW por campus. Asegurar esos megavatios requiere negociaciones plurianuales con los operadores de la red y, con frecuencia, líneas de alimentación renovable directa, impulsando nuevas categorías de cuadros eléctricos personalizados y filtros de armónicos. La construcción propia por parte de las empresas se contrae a medida que el riesgo tarifario y las obligaciones de reporte elevan las barreras, dirigiendo las cargas de trabajo hacia salas multicliente. En consecuencia, la industria de energía para centros de datos de los Países Bajos presencia una reasignación de capital hacia instalaciones capaces de obtener y optimizar megavatios escasos.

Por Tamaño del Centro de Datos: Los Sitios de Megaescala Obtienen Conexiones Premium

Las instalaciones masivas controlaron el 34,80% del tamaño del mercado de energía para centros de datos de los Países Bajos en 2025, aprovechando economías que permiten a los analistas de energía a tiempo completo negociar electricidad al contado y arbitrar los mercados de desequilibrio. El promedio de la métrica de eficiencia de uso de energía en estos sitios cayó por debajo de 1,25, superando los promedios nacionales y validando su estrategia de escala. Los campus de megaescala por encima de los 100 MW crecen más rápidamente a una CAGR del 6,05% hasta 2031, impulsados por cargas de trabajo de inteligencia artificial que pueden llenar la capacidad desde el primer día. Dichos proyectos a menudo incluyen subestaciones internas de 150 kV e islas de almacenamiento de energía en baterías de varias horas, señalando una inclinación estructural en el mercado de energía para centros de datos de los Países Bajos hacia construcciones intensivas en capital.

Las instalaciones pequeñas y medianas enfrentan una presión creciente de las colas de la red; muchas se venden a gigantes de la coubicación o se unen a federaciones de borde regionales donde nodos de 1 a 5 MW respaldan aplicaciones sensibles a la latencia. Las instalaciones grandes en la banda de 20 a 50 MW siguen siendo atractivas para los gobiernos provinciales que buscan empleos digitales, pero carecen de líneas de transmisión de clase gigavatio. El plan de inversión de EUR 1.400 millones en la región de Europa, Oriente Medio y África de Vantage Data Centers incluye múltiples bloques de 40 MW destinados a los mercados secundarios neerlandeses, subrayando la confianza en que las mejoras de la red desbloquearán eventualmente más espacio para los operadores de tamaño mediano.

Nota: Las cuotas de los segmentos individuales están disponibles previa adquisición del informe

Por Nivel: El Nivel III Sigue Siendo el Punto Óptimo

Los diseños de Nivel III representaron el 77,80% del mercado de energía para centros de datos de los Países Bajos en 2025, equilibrando la redundancia N+1 con la prudencia de capital en un entorno de tarifas infladas. Estas salas integran habitualmente clústeres de sistemas UPS distribuidos y cuadros eléctricos de media tensión que simplifican las expansiones por fases. Los clientes de coubicación aceptan breves ventanas de mantenimiento, lo que convierte al Nivel III en la opción predeterminada para las cargas de trabajo empresariales y gubernamentales.

Los despliegues de Nivel IV, aunque menos numerosos, registran una CAGR del 5,72% hasta 2031, ya que los operadores de hiperescala refuerzan los nodos de inferencia de inteligencia artificial que exigen un tiempo de inactividad casi nulo. Cuentan con rutas eléctricas de mantenimiento concurrente más cadenas de baterías dimensionadas para varias horas de autonomía antes de que entren en funcionamiento las celdas de combustible de hidrógeno. Las instalaciones de borde y microescala a menudo se califican como Nivel II o incluso Nivel I, sacrificando redundancia a favor de agilidad en el despliegue. Las distintas elecciones de nivel agudizan la especialización, con operadores que posicionan sus campus según el nivel de disponibilidad en el que destacan, segmentando así el mercado de energía para centros de datos de los Países Bajos según la tolerancia al riesgo.

Análisis Geográfico

Ámsterdam y el conjunto de Noord-Holland albergan el clúster más denso de centros de datos, aunque el mismo distrito enfrenta las moratorias de red más severas del país. La pausa de TenneT de una década sobre nuevas conexiones a gran escala obliga a los proyectos a asegurar bloques de megavatios con años de antelación, impulsando soluciones creativas como los intercambios de energía entre pares con complejos industriales adyacentes. Los grandes operadores establecen vínculos eólicos directos en el Mar del Norte y encargan sistemas de almacenamiento de energía en baterías en sitio de varias horas para eludir los límites de capacidad, acciones que mantienen activo el mercado de energía para centros de datos de los Países Bajos en la región capital a pesar de las restricciones.

Zuid-Holland emerge como la principal ubicación de desbordamiento, impulsada por el refuerzo de la red de EUR 1.000 millones completado por Stedin en 2024 y por la proximidad a las redes académicas de Leiden-Rotterdam. Los nuevos campus se concentran cerca de los nodos existentes de 150 kV donde las extensiones de subestación finalizan en 2026. Los promotores adoptan asociaciones de reutilización de calor con cultivadores en invernaderos de Westland, alineándose con los objetivos de descarbonización agrícola y facilitando la tramitación de permisos medioambientales. Estas características ayudan a Zuid-Holland a asegurar adiciones de tamaño mediano al mercado de energía para centros de datos de los Países Bajos, incluso cuando la demanda permanece anclada en Ámsterdam.

Groninga, Flevoland y Güeldres absorben construcciones de borde y con energía renovable que pueden aceptar mayor latencia. El puerto de Eemshaven en Groninga combina sólidas interconexiones de energía eólica marina con temperaturas ambientales frescas, convirtiéndolo en un polo de atracción para proyectos piloto como el campus respaldado por celdas de combustible de NorthC, que exporta calor recuperado a bloques residenciales en northc.nl. Flevoland aprovecha la flexibilidad de zonificación en terrenos reclamados para agilizar la construcción de instalaciones de menos de 20 MW, mientras que Güeldres comercializa electricidad de origen hidroeléctrico procedente de interconexiones con Alemania. La inversión agregada en provincias secundarias amplía la dispersión geográfica dentro del mercado de energía para centros de datos de los Países Bajos, aunque la gravedad del intercambio de red sigue anclando las cargas de trabajo sensibles a la latencia en el núcleo de la región Randstad.

Panorama Competitivo

Los integradores de sistemas globales como Schneider Electric, ABB, Eaton y Vertiv mantienen posiciones de liderazgo a través de carteras verticalmente integradas que cubren sistemas UPS, cuadros eléctricos y sistemas de almacenamiento de energía en baterías. Schneider Electric amplió su huella de fabricación neerlandesa en EUR 140 millones y se asoció con NVIDIA en la orquestación de energía optimizada por inteligencia artificial, que supuestamente reduce las pérdidas de los sistemas UPS en un 15%, otorgándole una ventaja tecnológica. ABB destaca sus credenciales de sostenibilidad con química de zinc-níquel y bloques de energía modulares de 1,5 MW, mientras que Eaton integra software de gemelos digitales para los informes regulatorios, diferenciando sus ofertas a medida que aumentan los costes de cumplimiento para el mercado de energía para centros de datos de los Países Bajos.

Los nuevos participantes se centran en celdas de combustible de hidrógeno, sistemas de almacenamiento de energía en baterías interactivos con la red y monitorización avanzada. La colaboración de NorthC con Nedstack en conjuntos de generadores de hidrógeno verde de 500 kW muestra la diversificación de vías más allá del diésel. Los integradores de baterías como Giga Storage y Lion Storage aseguran acuerdos de compra que vinculan los ingresos de los sistemas de almacenamiento de energía en baterías a gran escala con la regulación de frecuencia impulsada por los centros de datos, entrelazando su destino con el mercado de energía para centros de datos de los Países Bajos. La colaboración, más que la competencia pura, define muchas relaciones: Vertiv co-diseña módulos prefabricados con los operadores de hiperescala, mientras que Schneider Electric comercializa bajo marca blanca análisis de inteligencia artificial de empresas emergentes.

El endurecimiento regulatorio favorece a los proveedores preparados para auditar las emisiones del ciclo de vida y presentar datos de rendimiento detallados bajo la Directiva de la UE 2023/1791. Las empresas que carecen de equipos de servicio locales corren el riesgo de quedar excluidas de las solicitudes de propuesta de hiperescala que exigen soporte 24/7 y logística rápida de piezas. En consecuencia, la industria de energía para centros de datos de los Países Bajos presencia una consolidación hacia actores que combinan investigación y desarrollo global con personal de campo con base en los Países Bajos, fomentando una estructura de concentración moderada a alta.

Líderes de la Industria de Energía para Centros de Datos de los Países Bajos

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Giga Storage inició la construcción de un sistema de almacenamiento de energía en baterías de 1,2 GWh en los Países Bajos, uno de los mayores proyectos de sistemas de almacenamiento de energía en baterías de Europa, señalando la maduración del almacenamiento a escala de red para la resiliencia de los centros de datos.

- Abril de 2025: Vattenfall firmó un acuerdo con Return para operar un parque de baterías de 50 MW/100 MWh en Waddinxveen, conectándose a la red de alta tensión de TenneT en 2026.

- Abril de 2025: El gobierno neerlandés anunció el paquete de Crecimiento Verde con EUR 8.000 millones en subsidios SDE++ y una expansión acelerada de la red para centros de datos.

- Febrero de 2025: Lion Storage alcanzó el cierre financiero de un sistema de baterías de 1,4 GWh para reforzar la estabilidad de la red para cargas digitales.

- Febrero de 2025: Vantage Data Centers confirmó una inversión de EUR 1.400 millones para mejoras de infraestructura de energía en los Países Bajos dentro de su plataforma en la región de Europa, Oriente Medio y África.

- Diciembre de 2024: CIP y Google firmaron un acuerdo de energía eólica de 250 MW para alimentar los centros de datos neerlandeses de Google con electricidad limpia adicional.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio abarca todos los equipos eléctricos y servicios relacionados, incluidos sistemas SAI, generadores, unidades de distribución de energía, conmutadores, conmutadores de transferencia, conductos de barras y paneles de alimentación remotos, adquiridos para mantener los centros de datos de colocación, en la nube, empresariales y periféricos de los Países Bajos continuamente alimentados.

Los paneles solares autónomos en tejados, las baterías de red propiedad de las empresas de servicios públicos y los grupos electrógenos de emergencia que dan servicio a edificios que no son centros de datos quedan fuera del ámbito de aplicación.

������Գٲ�����ó��

- Por Componente

- Soluciones Eléctricas

- Sistemas UPS

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Cuadros Eléctricos

- Interruptores de Transferencia

- Paneles de Energía Remota

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Coubicación

- Centros de Datos Empresariales y de Borde

- Por Tamaño del Centro de Datos

- Centros de Datos de Pequeño Tamaño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Megaescala

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a ingenieros de diseño de instalaciones, planificadores de servicios públicos de la zona de Ámsterdam y responsables de compras de empresas de colocación para validar los objetivos de PUE, las opciones de redundancia y los precios de los servicios. Estas conversaciones permitieron colmar lagunas de información y refrescar el plan de construcción de 2024-25 antes de la modelización.

Investigación documental

Empezamos con los archivos públicos de aduanas, el registro de conexiones a la red del regulador energético holandés y las tablas de energía TIC de Eurostat para dimensionar la entrada de megavatios. Se profundizó en la información a través de los libros blancos de la Asociación Holandesa de Centros de Datos, los informes 10-K de los proveedores y la cobertura de prensa de renombre sobre las nuevas instalaciones. Los recursos de pago, como D&B Hoovers para las divisiones de ingresos por segmentos y Volza para las importaciones a nivel de envío, ayudaron a determinar los volúmenes. Los resúmenes de patentes de Questel rastrearon el cambio hacia los módulos SAI de iones de litio. Las fuentes enumeradas son ilustrativas; muchas otras sirvieron para comprobar los datos.

Dimensionamiento y previsión del mercado

El valor de referencia se basa en una reconstrucción descendente: carga de TI instalada (MW) x horas anuales previstas x PUE medio, valorado con ASP combinados. Los roll-ups de proveedores actúan como prueba de plausibilidad ascendente. Los principales factores, como los plazos de conexión a la red, el PUE legal, las tasas de desocupación de los emplazamientos, los ciclos medios de sustitución de los SAI y los diferenciales de precios GNL-diésel, alimentan una regresión multivariable que proyecta el gasto a lo largo del periodo de previsión. Cuando los recuentos de instalaciones eran parciales, interpolamos utilizando la elasticidad de la tasa de vacantes y cotejamos con los valores de importación.

Ciclo de validación y actualización de datos

Los resultados se comparan con las tendencias de importación de los generadores y los anuncios de inversión a hiperescala. Los informes se renuevan anualmente, con actualizaciones provisionales cuando la política o las fluctuaciones del tipo de cambio alteran sustancialmente la demanda.

Por qué nuestra línea de base de energía para centros de datos en los Países Bajos inspira confianza

Las cifras publicadas difieren porque los centros de investigación varían las cestas de equipos, las progresiones ASP y las cadencias de actualización.

El alcance de Mordor se ajusta al hardware que se ha pedido este año en los Países Bajos, y nuestra actualización anual capta los cambios de política con rapidez.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,94 B (2025) | Inteligencia de Mordor | |

| USD 0,57 B (2024) | Consultoría global A | Lista de componentes más reducida, extrapolación regional del PEA |

| USD 22 B (2024) | Industria Editor B | Agrupa la inversión total en instalaciones, no sólo en equipos eléctricos. |

En resumen, al vincular el gasto a fuentes de megavatios verificables, ingresos de proveedores auditados e hipótesis probadas, ���������� ofrece una base de referencia transparente y repetible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía para centros de datos de los Países Bajos?

El tamaño del mercado de energía para centros de datos de los Países Bajos es de USD 0,97 mil millones en 2026 y se prevé que alcance USD 1,11 mil millones en 2031.

¿Qué segmento tiene la mayor cuota del mercado de energía para centros de datos de los Países Bajos?

Los sistemas UPS tienen la mayor cuota de componentes con el 26,32% en 2025, lo que subraya el énfasis en la fiabilidad de la energía en una red congestionada.

¿Por qué los centros de datos de megaescala están creciendo en los Países Bajos a pesar de los límites de la red?

Los campus de megaescala consolidan megavatios escasos, logran una eficiencia superior y justifican vínculos renovables directos, impulsando una CAGR del 6,05% para el segmento hasta 2031.

¿Cómo influye la regulación en las decisiones de inversión en sistemas de energía?

La Directiva de Eficiencia Energética de la UE exige la presentación anual de informes sobre métricas de rendimiento, promoviendo la adopción generalizada de sistemas UPS compatibles con redes inteligentes, monitorización granular e integración de reutilización de calor.

¿Qué tecnologías están emergiendo para superar la congestión de la red?

El almacenamiento de energía en baterías en sitio, las celdas de combustible de hidrógeno y las flotas de sistemas UPS inteligentes capaces de prestar servicios a la red son tecnologías clave que ayudan a los operadores a asegurar capacidad y monetizar la flexibilidad.

¿Qué provincias más allá de Ámsterdam están atrayendo nuevas instalaciones?

Zuid-Holland, Groninga y Flevoland están ganando terreno al ofrecer subestaciones más nuevas, conexiones renovables y ecosistemas de reutilización de calor de apoyo, diversificando la exposición geográfica para los operadores.

Última actualización de la página el: