Tamaño y participación del mercado de derivados de naftaleno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

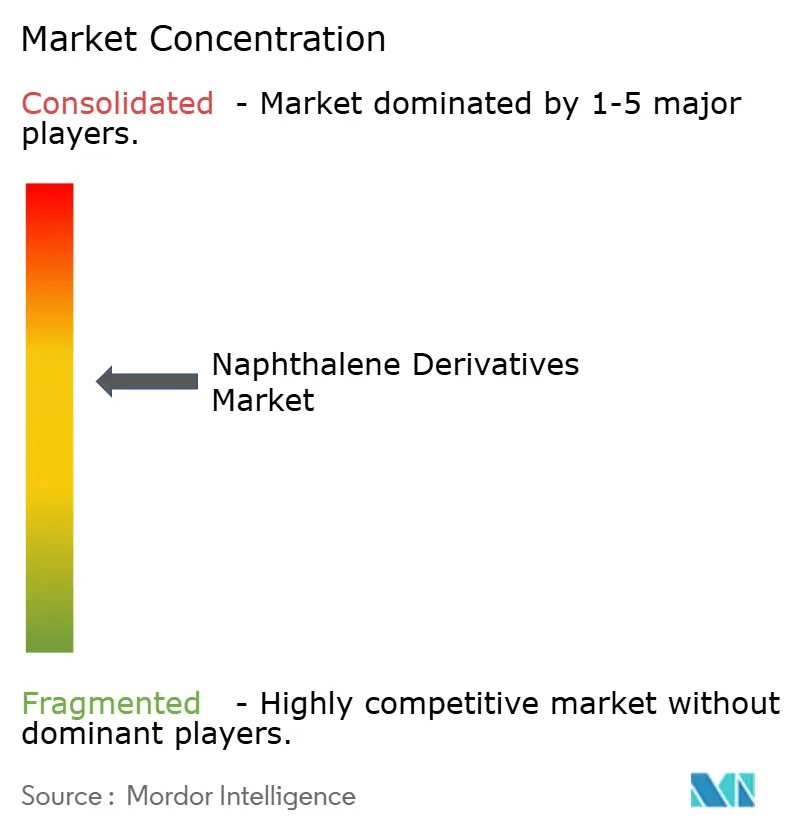

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de derivados de naftaleno por ����������

Se espera que el tamaño del mercado de derivados de naftaleno crezca de USD 1,92 mil millones en 2025 a USD 1,98 mil millones en 2026 y se prevé que alcance USD 2,31 mil millones en 2031 a una CAGR del 3,11% durante 2026-2031. Esta tasa de crecimiento señala un panorama maduro pero resiliente en el que la demanda sostenida de construcción compensa las presiones regulatorias. La dependencia del alquitrán de hulla sigue dominando las estrategias de materias primas, aunque los productores diversifican cada vez más hacia corrientes de petróleo y renovables para mitigar el riesgo de suministro. Las aplicaciones electrónicas, en particular los electrolitos para baterías y los dispersantes de grafeno, conforman ahora reservas de ingresos premium e influyen en las prioridades de I+D. Al mismo tiempo, las iniciativas regulatorias en el marco de la TSCA y el REACH elevan los costos de cumplimiento, creando una ventaja competitiva para los actores verticalmente integrados que pueden financiar mejoras en el control de emisiones mientras preservan su presencia en el mercado de ��������-�ʲ���í�ھ�����, América del Norte y Europa. ��������-�ʲ���í�ھ����� sigue siendo el ancla de volumen, pero las realineaciones de la cadena de suministro y los mandatos de sostenibilidad en Occidente continúan empujando las carteras de productos hacia especialidades de mayor pureza y mayor margen en el mercado de derivados de naftaleno.

Conclusiones clave del informe

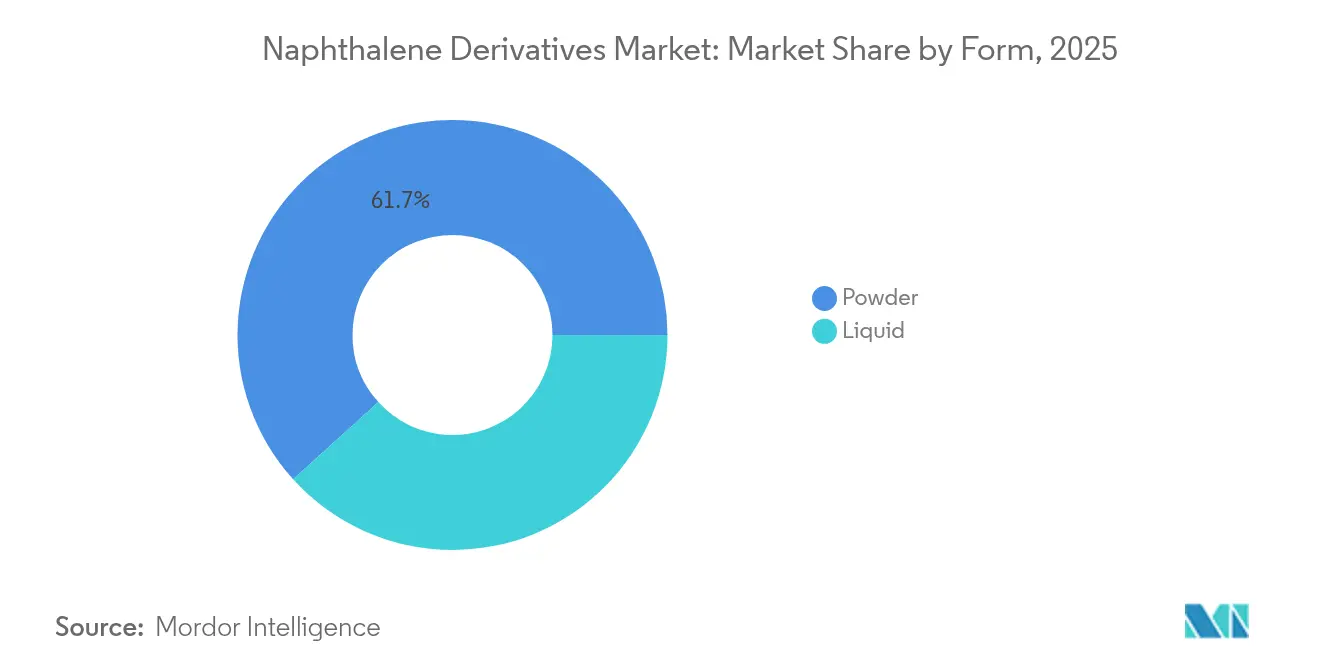

- Por forma, los productos en polvo representaron el 61,71% del tamaño del mercado de derivados de naftaleno en 2025; se prevé que las formas líquidas se expandan a una CAGR del 3,66% hasta 2031.

- Por fuente, el alquitrán de hulla suministró el 57,02% del volumen de 2025, pero otras fuentes crecen a una CAGR del 3,92% hasta 2031.

- Por derivado, el naftaleno formaldehído sulfonado lideró con el 43,48% de la participación del mercado de derivados de naftaleno en 2025, mientras que el NDCA y los naftoles de alta pureza se proyectan con un crecimiento del 3,55% de CAGR hasta 2031.

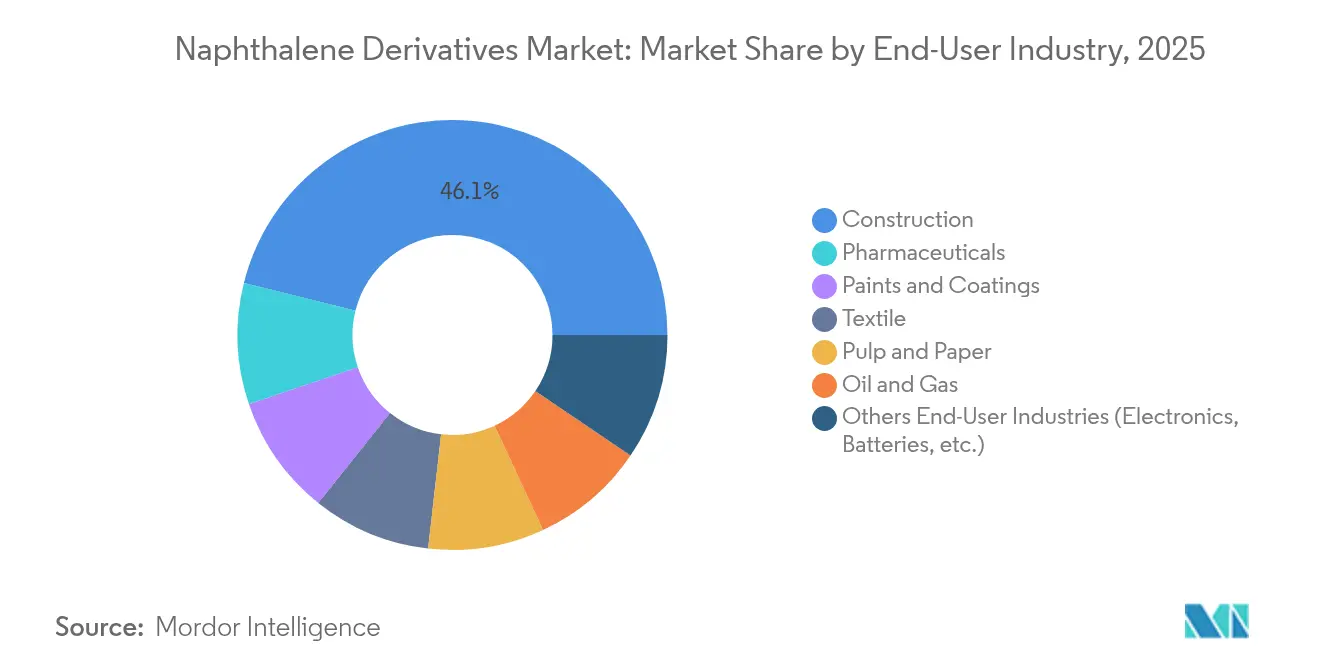

- Por industria de usuario final, la construcción representó el 46,11% de la participación en los ingresos en 2025; se espera que la electrónica y las baterías registren la CAGR más rápida del 4,02% entre 2026 y 2031.

- Por geografía, ��������-�ʲ���í�ھ����� concentró el 53,35% del volumen de 2025 y está en camino de alcanzar una CAGR del 4,06%, gracias a los programas de infraestructura y al crecimiento de la fabricación de electrónica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de derivados de naftaleno

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la demanda de construcción de superplastificantes a base de naftaleno | +1.2% | Global, con APAC a la cabeza | Largo plazo (≥ 4 años) |

| Creciente consumo en intermediarios de colorantes textiles | +0.8% | APAC como núcleo, con extensión hacia MEA | Mediano plazo (2-4 años) |

| Aumento de la demanda de plastificantes de anhídrido ftálico | +0.6% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento de las aplicaciones de agentes humectantes agroquímicos | +0.4% | Global, concentrado en regiones agrícolas | Largo plazo (≥ 4 años) |

| Adopción en grafeno y dispersantes de compuestos avanzados | +0.3% | América del Norte y la UE, con adopción incipiente en APAC | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Expansión de la demanda de construcción de superplastificantes a base de naftaleno

Las actualizaciones de infraestructura global prolongan la vida útil del mercado de derivados de naftaleno al sostener un caudal constante de SNF. Los ensayos de campo muestran que una dosificación de SNF cercana al 0,9% combinada con un 20% de humo de sílice mejora la resistencia a la compresión y la trabajabilidad en el hormigón de ultra alto rendimiento. Los paquetes de estímulo de China, por valor de más de USD 1,3 billones, destinan una gran parte a programas de ferrocarriles, puentes y viviendas públicas, manteniendo la demanda regional activa[1]American Chemical Society Staff, "Asia Builds More Aromatics Plants," Chemical & Engineering News, cen.acs.org. Los promotores prefieren el SNF porque su rendimiento es sólido ante variaciones extremas de temperatura, un requisito en los megaproyectos de Asia y Oriente Medio. El precio estable del SNF ayuda a los contratistas a contener las desviaciones presupuestarias, sosteniendo los volúmenes de pedidos incluso cuando otras categorías de derivados fluctúan. En consecuencia, la construcción sigue siendo el piso de demanda del mercado de derivados de naftaleno durante la década.

Creciente consumo en intermediarios de colorantes textiles

El repunte de la producción textil en el sur y sudeste asiático ha reactivado la adquisición de naftol y ácido naftaleno sulfónico. La trayectoria de ingresos de la industria de productos químicos especiales de India hacia USD 50 mil millones para 2025 alimenta una base creciente de plantas de colorantes de alto rendimiento que favorecen los intermediarios a base de naftaleno por su superior solidez del color. A pesar de la presión sobre los márgenes, la consolidación entre los fabricantes chinos de colorantes concentra la producción en instalaciones más grandes y en menor número, que valoran la seguridad de suministro constante. Los acuerdos de libre comercio regionales también incentivan el abastecimiento local, reduciendo la exposición a la volatilidad del flete marítimo. Esta demanda del sector de colorantes textiles apoya el volumen incremental por encima de la demanda base de construcción, garantizando un crecimiento diversificado para el mercado de derivados de naftaleno.

Aumento de la demanda de plastificantes de anhídrido ftálico

La reducción de peso en el sector automotriz y las necesidades de embalaje flexible preservan un mercado para el anhídrido ftálico, aunque algunos ftalatos tradicionales enfrentan obstáculos regulatorios. India registra un crecimiento anual del consumo del 7,9% a medida que las plantas de resinas de PVC y poliéster amplían su capacidad. Por el lado de la oferta, el plan de Koppers Inc. de abandonar la producción de anhídrido ftálico en Stickney a mediados de 2025 eliminará 160.000 t de capacidad anual y aliviará el exceso de oferta, un cambio que podría estabilizar los precios para los productores restantes. Las rutas de anhídrido ftálico de base biológica, que utilizan fermentación de ácido isobutírico o nafta renovable, obtienen márgenes premium y atraen a marcas orientadas a criterios ESG. Este equilibrio entre la demanda tradicional y la de base biológica sustenta otra palanca de crecimiento dentro del mercado de derivados de naftaleno.

Crecimiento de las aplicaciones de agentes humectantes agroquímicos

Las formulaciones de protección de cultivos especifican cada vez más sales de alquil naftaleno sulfonato para mejorar la dispersión del spray con menores cargas de tensioactivo. Las adiciones de capacidad agroquímica de China desde su 13.º Plan Quinquenal incrementan la producción anual en 1,2 millones de t y crean una demanda derivada de dispersantes. Las herramientas de agricultura de precisión que reducen el desperdicio de pesticidas requieren tensioactivos que mantengan un tamaño de gota uniforme; la química del naftaleno satisface esa necesidad al tiempo que muestra perfiles de biodegradabilidad aceptables. Los formuladores orientados a la exportación en India y Brasil valoran la compatibilidad de estos agentes humectantes con una amplia ventana de pH, limitando el trabajo de reformulación en diferentes mercados. A medida que el área de cultivo intensivo aumenta, el uso agroquímico continuará impulsando el mercado de derivados de naftaleno.

Análisis de impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones de toxicidad carcinogénica | -0.9% | Global, con la UE y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Volatilidad del suministro y precio del alquitrán de hulla | -0.7% | Global, especialmente en los centros de manufactura de APAC | Mediano plazo (2-4 años) |

| Sustitución por superplastificantes de base biológica/policarboxilato | -0.5% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Regulaciones de toxicidad carcinogénica

La revisión del Anexo XVII del REACH de la UE ahora limita las emisiones de hidrocarburos aromáticos policíclicos procedentes de blancos de arcilla y artículos similares a partir de abril de 2026, imponiendo efectivamente reducciones del 99% en el contenido de naftaleno. En Estados Unidos, la EPA inició una evaluación formal de riesgo del naftaleno en diciembre de 2024, ampliando las obligaciones de recopilación de datos y presagiando límites más estrictos de exposición en el lugar de trabajo[2]Agencia de Protección Ambiental de EE. UU., "Evaluación de riesgo del naftaleno," epa.gov. Los Centros para el Control y la Prevención de Enfermedades actualizaron su perfil toxicológico, destacando el riesgo de anemia hemolítica en poblaciones con deficiencia de G6PD[3]Centros para el Control y la Prevención de Enfermedades, "Perfil toxicológico del naftaleno," cdc.gov. Los productores destinan ahora presupuesto a mayores costos de monitoreo, controles de ingeniería y posibles reformulaciones, gastos que pesan sobre la rentabilidad en el mercado de derivados de naftaleno. Las empresas más grandes y diversificadas pueden absorber estos costos, pero los actores regionales más pequeños pueden abandonar el mercado o buscar fusiones.

Volatilidad del suministro y precio del alquitrán de hulla

Las restricciones de descarbonización del sector siderúrgico reducen la producción de gas de horno de coque, restringiendo el suministro de alquitrán de hulla en China, Corea del Sur y partes de Europa. Las cotizaciones al contado del naftaleno de grado industrial aumentaron un 18% durante el segundo semestre de 2024 cuando las tasas de coquización disminuyeron, lo que llevó a los usuarios finales a buscar sustitutos de origen petrolífero o renovable. La volatilidad complica los contratos a plazo y la planificación de inventarios. Si bien el naftaleno procedente de refinerías mejora la diversidad del suministro, su disponibilidad depende de los márgenes competitivos en aromáticos y del procesamiento regional de refinerías. La incertidumbre en las materias primas erosiona, por tanto, la visibilidad de la planificación en el mercado de derivados de naftaleno hasta que las corrientes de suministro alternativas alcancen escala suficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: el dominio del polvo refleja las ventajas de manipulación

Los productos en polvo generaron el 61,71% de los ingresos de 2025, subrayando su facilidad logística en aplicaciones de alto volumen como los aditivos para hormigón. La menor densidad aparente del polvo y su tolerancia a la humedad permiten el transporte de larga distancia sin apelmazamiento, una ventaja para los megaproyectos de construcción que recurren a material importado. Los fabricantes de cemento también prefieren la dosificación en seco porque simplifica el dosificado automatizado y reduce la limpieza en obra. Esta preferencia arraigada aporta estabilidad al mercado de derivados de naftaleno.

Los derivados líquidos, que se expanden a una CAGR del 3,66%, satisfacen necesidades de nicho en farmacéuticos, microelectrónica y recubrimientos especiales donde la dosificación exacta y la disolución inmediata son fundamentales. Su riesgo de contaminación es menor porque los tambores sellados impiden la entrada de polvo que puede interferir en las aplicaciones de alta pureza. El crecimiento en los aditivos para electrolitos de baterías también se inclina hacia los formatos líquidos, apoyando una ganancia gradual de participación mientras el polvo sigue siendo dominante.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por fuente: la dependencia del alquitrán de hulla crea vulnerabilidades estratégicas

El alquitrán de hulla mantuvo una participación del 57,02% en el suministro de materias primas en 2025, permitiendo una extracción económica de aromáticos a través de unidades de destilación establecidas junto a plantas de coque. La ventaja de precio resultante sostiene la competitividad para las cadenas de SNF a granel y de anhídrido ftálico. Sin embargo, surge vulnerabilidad a medida que la producción mundial de acero se estanca y los mandatos medioambientales apuntan a los hornos de coque. La diversificación hacia corrientes derivadas del petróleo y nafta renovable ocupa, por tanto, un lugar destacado en las agendas ejecutivas del mercado de derivados de naftaleno.

Las fuentes alternativas muestran una CAGR del 3,92%, impulsadas por plantas piloto que convierten aceite de cocina residual en nafta renovable y por refinerías de FCC que integran la recuperación de aromáticos. Los proveedores de tecnología como Topsoe reportan interés comercial en unidades de aromáticos circulares que coproducen benceno, tolueno, xilenos y naftaleno. Aunque el volumen absoluto es bajo, la trayectoria apunta a una mezcla de suministro más equilibrada para 2031.

Por derivado: el liderazgo del SNF refleja la demanda de construcción

El naftaleno formaldehído sulfonado aseguró el 43,48% de los ingresos por derivados en 2025, respaldado por el gasto en infraestructura en ��������-�ʲ���í�ھ����� y Oriente Medio. Su relación costo-rendimiento y un amplio historial en hormigón de alta resistencia mantienen al SNF en el centro del consumo masivo. Incluso cuando los rivales de policarboxilato ganan atención, la facilidad de síntesis del SNF a partir de materias primas básicas preserva una ventaja de precio que protege el volumen en el mercado de derivados de naftaleno.

Los naftoles de alta pureza y el NDCA registran el crecimiento más rápido, con una CAGR del 3,55%, a medida que los usuarios de semiconductores, farmacéuticos y agroquímicos priorizan productos de especificaciones estrechas. La 1,4-naftoquinona de grado para baterías y los precursores de naftaluro de sodio logran primas, alentando inversiones en purificación de múltiples etapas. Los derivados de anhídrido ftálico enfrentan compresión de márgenes por el escrutinio regulatorio sobre los o-ftalatos, aunque los avances en PA de base biológica podrían restaurar su atractivo.

Por industria de usuario final: el crecimiento de la electrónica señala la evolución del mercado

La construcción continuó dominando con el 46,11% de los ingresos de 2025, reflejando la urbanización en curso y las reformas que dependen de la mejora de la fluidez del SNF. No obstante, la electrónica y las baterías, con una CAGR del 4,02%, conforman cada vez más las hojas de ruta de desarrollo de productos dentro del mercado de derivados de naftaleno. Las exigencias de un contenido de metales ultrabajo y alta estabilidad oxidativa impulsan a los proveedores a reforzar los protocolos de purificación.

Las pinturas y recubrimientos se benefician de las tendencias arquitectónicas hacia acabados exteriores de larga duración, aprovechando el NDCA y los sulfonatos de naftaleno como dispersantes que mejoran el mojado de pigmentos. La recuperación de la industria textil en el sudeste asiático reactiva la demanda de intermediarios de colorantes, aunque las regulaciones sobre aguas residuales reducen la lista de instalaciones aceptables. Aunque con menor volumen, la síntesis farmacéutica ofrece márgenes saludables para los grados de naftol conformes con GMP.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

��������-�ʲ���í�ھ����� generó el 53,35% del volumen global en 2025 y se proyecta que registre la CAGR más rápida del 4,06% hasta 2031. Los megaproyectos respaldados por el gobierno anclan la demanda de construcción en China, India e Indonesia, mientras que los clústeres regionales de electrónica de consumo impulsan la demanda de grados especiales. El sector de refinación de China procesó 14,8 millones de barriles diarios de crudo en 2024, garantizando abundante materia prima en aromáticos. La expansión de aromáticos de la región, que añade 11,8 millones de t de capacidad, intensifica la competencia y asegura la disponibilidad de materias primas, fortaleciendo el mercado de derivados de naftaleno.

América del Norte muestra un perfil de demanda maduro, con la sustitución constante de puentes y carreteras envejecidas que sostiene los volúmenes de SNF. La evaluación de riesgo en curso de la EPA introduce incertidumbre en el cumplimiento normativo, alentando a los productores a invertir tempranamente en tecnologías de control de emisiones para salvaguardar el acceso al mercado. El corredor petroquímico de �䲹�Բ���á en Alberta explora la integración de nafta renovable que eventualmente podría suministrar cortes de naftaleno, mientras que la proximidad de ��é�澱���� a los mercados de construcción estadounidenses sostiene el comercio transfronterizo de SNF en polvo.

Europa enfrenta obstáculos estructurales derivados de los altos precios energéticos y las estrictas regulaciones de carbono, aunque sigue a la vanguardia de la innovación en química sostenible. El plan de BioBTX de poner en servicio una unidad de conversión de residuos en aromáticos para 2026 ejemplifica el alineamiento con la economía circular. El liderazgo en I+D de Alemania en recubrimientos para el sector automotriz mantiene los derivados de naftaleno especiales en las listas de compras, aunque los proveedores deben certificar niveles más bajos de HAP residuales para cumplir con el REACH. Las actualizaciones de infraestructura en el sur de Europa vinculadas a los fondos de recuperación de la UE proporcionan un modesto impulso a la demanda de SNF.

Panorama competitivo

El mercado de derivados de naftaleno está moderadamente consolidado. Los avances tecnológicos son fundamentales, ya que lograr un contenido de metales inferior a 5 ppm en los derivados de grado para baterías acelera la certificación con los fabricantes de cátodos y separadores. La sostenibilidad influye cada vez más en las adquisiciones, con los fabricantes de equipos originales de electrónica que exigen datos de evaluación del ciclo de vida. La producción regional sigue siendo vital, con los compradores de ��������-�ʲ���í�ھ����� que prefieren plantas locales para reducir los plazos de entrega, mientras que los compradores de la UE priorizan a los proveedores que cumplen con el REACH y las regulaciones de huella medioambiental. Durante los próximos cinco años, se esperan la optimización de carteras y las fusiones y adquisiciones selectivas a medida que las empresas se enfoquen en nichos especializados.

Líderes de la industria de derivados de naftaleno

Cromogenia Units

Rain Carbon Inc.

Huntsman International LLC

Koppers Inc.

Himadri Specialty Chemical Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Diciembre de 2024: El Ministerio de Comercio y la Autoridad General de Comercio Exterior (GAFT) han promulgado medidas antidumping definitivas sobre las importaciones de naftaleno formaldehído sulfonado (SNF) procedentes de China y Rusia. En vigor desde diciembre de 2024, estas medidas permanecerán vigentes durante cinco años.

- Marzo de 2024: MITSUBISHI GAS CHEMICAL COMPANY, INC. de ������ó�� planea cesar la producción de orto-xileno (OX) y anhídrido ftálico (PA) en su instalación de Mizushima a mediados de enero de 2025. MGC cita la disminución de la demanda y un sombrío pronóstico de rentabilidad como razones para el cierre de la unidad de PA de 40.000 t/año.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de los derivados del naftaleno como el valor combinado del formaldehído naftalénico sulfonado, el anhídrido ftálico, el ácido naftalénico sulfónico, los naftoles (α y β) y las sales de alquilnaftaleno sulfonado que se fabrican a partir de alquitrán de hulla o destilados del petróleo y se venden en polvo o en forma líquida a las industrias químicas de la construcción, los tintes, los productos agroquímicos, la pasta y el papel, el petróleo y el gas, y otras industrias afines.

Exclusión del ámbito de aplicación: los productos derivados acabados, como el hormigón premezclado, los plásticos acabados y los tintes textiles al por menor quedan fuera del ámbito de aplicación.

������Գٲ�����ó��

- Por forma

- Polvo

- ��í��ܾ����

- Por fuente

- Alquitrán de hulla

- Base de petróleo

- Otra fuente (biorrefinería, etc.)

- Por derivado

- Naftaleno formaldehído sulfonado (SNF)

- Anhídrido ftálico

- Ácido naftaleno sulfónico

- Naftoles (α, β)

- Sales de alquil naftaleno sulfonato

- Otros (1,6- y 1,8-dihidroxinaftaleno, NDCA, etc.)

- Por industria de usuario final

- ��DzԲ��ٰ��ܳ�����ó��

- Pinturas y recubrimientos

- Textil

- Papel y pulpa

- Petróleo y gas

- ��������é�ܳپ����Dz�

- Otras industrias de usuario final (electrónica, baterías, etc.)

- Por geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor se pusieron en contacto con responsables de compras de formuladores de superplastificantes, mezcladores de tintes especiales y destiladores de alquitrán de hulla de ��������-�ʲ���í�ھ�����, Europa y Norteamérica. Las entrevistas y breves encuestas aclararon los precios medios de venta, los factores de rendimiento y los cambios estacionales, lo que nos permitió conciliar las estimaciones documentales con la realidad sobre el terreno.

Investigación documental

Hemos analizado fuentes autorizadas y de libre acceso, como los datos de envíos de UN Comtrade, las estadísticas de alquitrán de hulla de US Geological Survey, los indicadores de producción de cemento del Banco Mundial, las asociaciones nacionales de comercio de productos químicos de China y Alemania, y artículos revisados por expertos sobre el rendimiento de los FNS. Los expedientes 10-K de las empresas y los informes de los inversores nos ayudaron a trazar el mapa de las ampliaciones de capacidad. Las bases de datos de suscripción, como D&B Hoovers para los ingresos de las empresas y Questel para las tendencias de las patentes, aportaron un contexto adicional. Las fuentes citadas ilustran la amplitud del material de referencia y no son exhaustivas.

Dimensionamiento y previsión del mercado

El modelo se basa en un único marco descendente y ascendente. En primer lugar, reconstruimos la oferta mundial a partir de la producción de alquitrán de hulla, el porcentaje de recuperación de naftalina y los tipos de conversión típicos en los principales derivados, que luego se valoran con los ASP específicos de cada región obtenidos de las bases de datos comerciales. Las listas de proveedores y las comprobaciones de volumen × ASP muestreadas validan los totales y parchean las regiones con pocos datos. Variables clave como el índice de producción de cemento, la producción intermedia de tintes textiles, el diferencial de precios del alquitrán de hulla y el CAPEX de infraestructuras impulsan nuestra previsión de regresión multivariante, mientras que una lente de escenarios capta el endurecimiento normativo en torno a los aromáticos cancerígenos. Las lagunas en los datos ascendentes se cubren con medias ponderadas de los expertos entrevistados.

Ciclo de validación y actualización de datos

Todos los borradores se someten a comprobaciones de varianza con respecto a los flujos comerciales históricos, las curvas de precios y los indicadores de demanda independientes. Los revisores senior cuestionan las anomalías antes de aprobarlas. Los informes se renuevan cada doce meses, con actualizaciones provisionales si las perturbaciones en el suministro de materias primas o las prohibiciones normativas modifican sustancialmente las perspectivas.

Por qué la línea de base de los derivados del naftaleno de Mordor inspira confianza

Las cifras publicadas suelen divergir porque los estudios mezclan naftalina en fases anteriores y productos acabados en fases posteriores, o porque utilizan distintas hipótesis de precios. Nuestro alcance se mantiene en los derivados intermedios, nuestro año base coincide con los últimos estados financieros auditados y nuestra cadencia de actualización anual mantiene las estimaciones al día.

La comparación demuestra que, una vez eliminados los distintos alcances y los datos obsoletos, la disciplinada selección de variables de Mordor y los puntos de comprobación de datos en tiempo real ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente en la que pueden confiar.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,92 B (2025) | Inteligencia de Mordor | - |

| 10.440 MILLONES DE DÓLARES (2025) | Consultoría global A | Incluye los productos finales naftalina y naftaleno refinado, utiliza el ASP de 2024 sin correcciones de precios. |

| USD 7,32 B (2025) | Consultoría regional B | Mezcla el naftaleno sulfonato sódico con otros aditivos para hormigón y aplica ASP global uniforme |

| 1.510 MILLONES DE DÓLARES (2025) | Diario profesional C | Excluye el segmento del anhídrido ftálico y se basa en datos de capacidad de 2019 |

La comparación demuestra que, una vez eliminados los distintos alcances y los datos obsoletos, la disciplinada selección de variables de Mordor y los puntos de comprobación de datos en tiempo real ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de derivados de naftaleno?

El tamaño del mercado de derivados de naftaleno ascendió a USD 1,98 mil millones en 2026 y está en camino de alcanzar USD 2,31 mil millones en 2031.

¿Qué derivado lidera la demanda global?

El naftaleno formaldehído sulfonado representa el 43,48% de los ingresos debido a su amplio uso como superplastificante para la construcción.

¿Por qué ��������-�ʲ���í�ھ����� es tan dominante?

��������-�ʲ���í�ھ����� alberga los programas de construcción más grandes y las cadenas de suministro de electrónica, lo que le confiere el 53,35% del volumen global y la perspectiva de CAGR más alta del 4,06%.

¿Qué oportunidades existen más allá de la construcción?

Los derivados de alta pureza para baterías, compuestos de grafeno e intermediarios farmacéuticos ofrecen márgenes premium y sostienen estrategias de diversificación para los proveedores.

Última actualización de la página el: