Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cartón Multicapa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

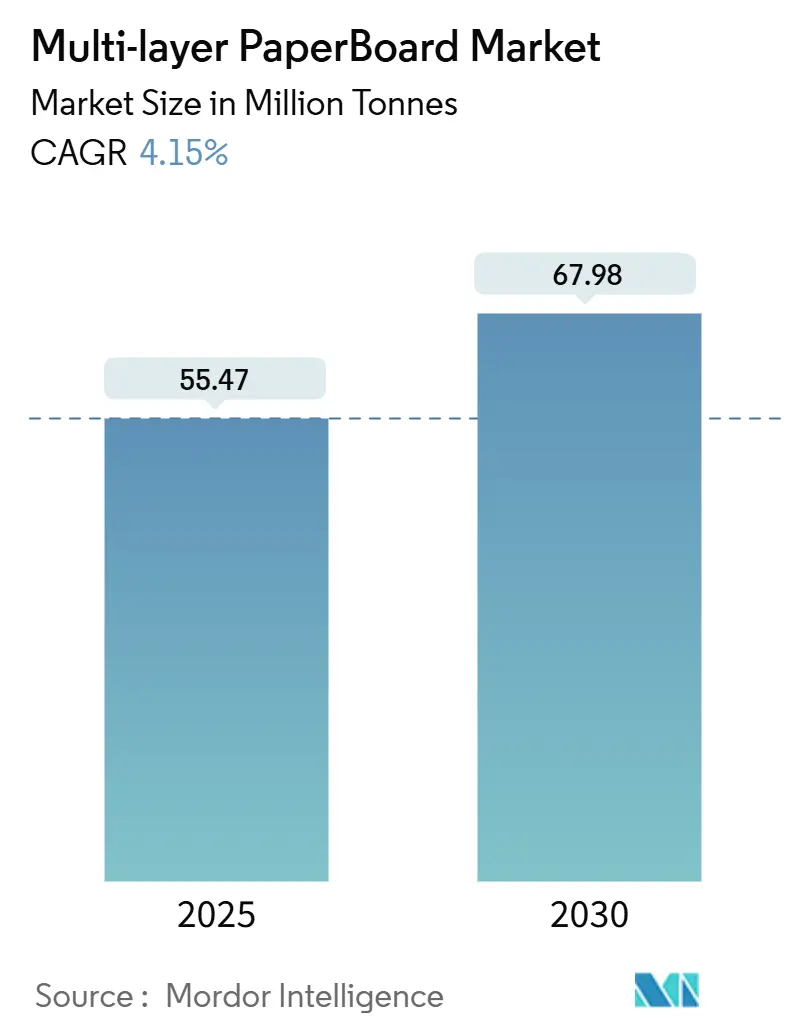

| Volumen del Mercado (2025) | 55.47 Millones de toneladas |

| Volumen del Mercado (2030) | 67.98 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 4.15% CAGR |

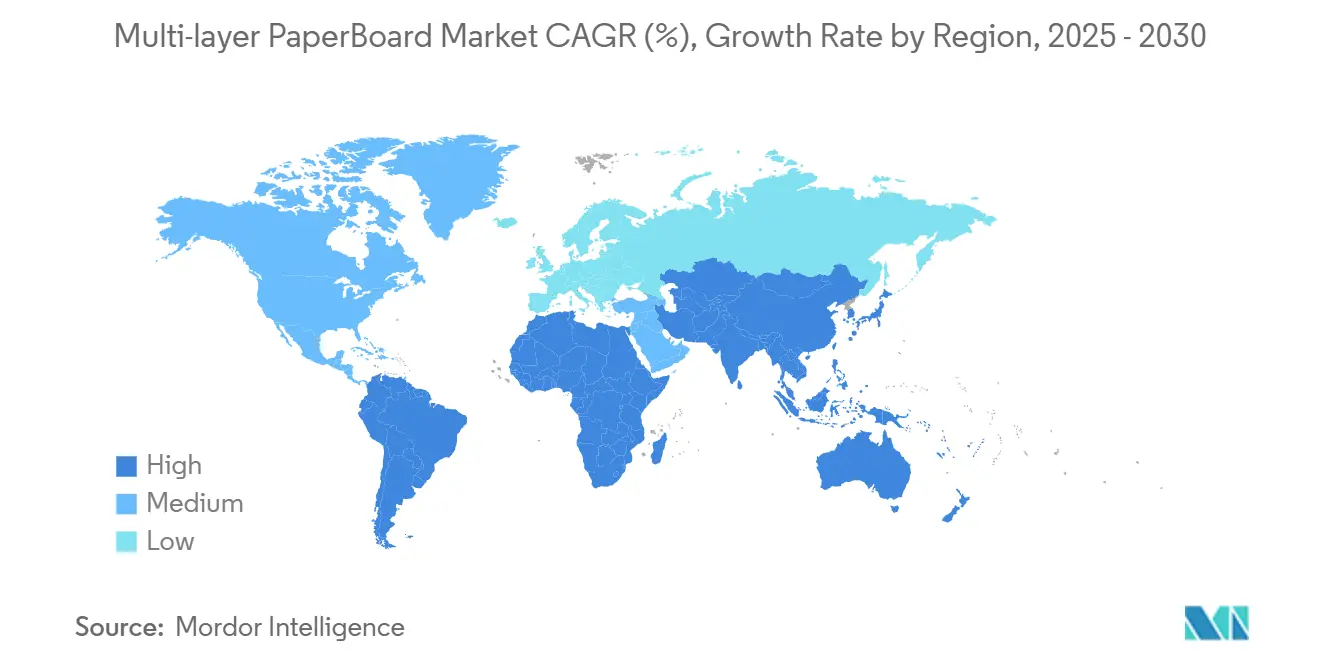

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

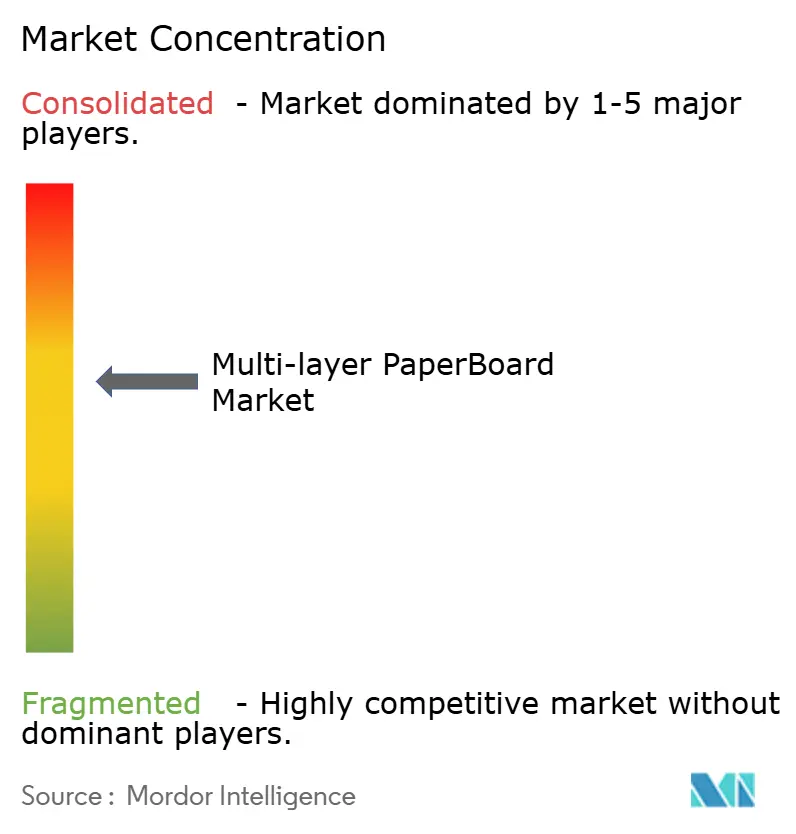

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Multicapa por ����������

El tamaño del mercado de Cartón Multicapa se situó en 55,47 millones de toneladas en 2025 y se prevé que alcance 67,98 millones de toneladas en 2030, expandiéndose a una CAGR del 4,15%. La trayectoria ascendente refleja la aceleración de los mandatos de sustitución de plásticos, la demanda de envases para comercio electrónico y los compromisos de las marcas de eliminar los plásticos de un solo uso para 2030. Las soluciones a base de fibra capturan ahora cuota de mercado frente a los plásticos rígidos en aplicaciones de alimentos, cosméticos y productos farmacéuticos, ya que cumplen los objetivos de reciclabilidad y resuenan con las preocupaciones medioambientales de los consumidores. Los productores integrados se benefician del excedente de capacidad de fibra virgen en América Latina, que mantiene los costos de insumos contenidos, mientras que los grados de fibra reciclada ganan terreno bajo los calendarios de tarifas de Responsabilidad Extendida del Productor (REP) que recompensan la circularidad. Las fusiones recientes, como la combinación de Smurfit WestRock, reconfiguran aún más la dinámica competitiva al agrupar tecnología, activos de pulpa y redes globales de conversión. Al mismo tiempo, la eliminación gradual de los PFAS ha elevado los costos de los recubrimientos de barrera, pero ha abierto una vía tecnológica para las alternativas a base de celulosa que preservan la resistencia a las grasas sin productos fluoroquímicos. [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA y las acciones de la industria ponen fin a las ventas de PFAS utilizados en envases de alimentos en EE. UU.," fda.gov

Conclusiones Clave del Informe

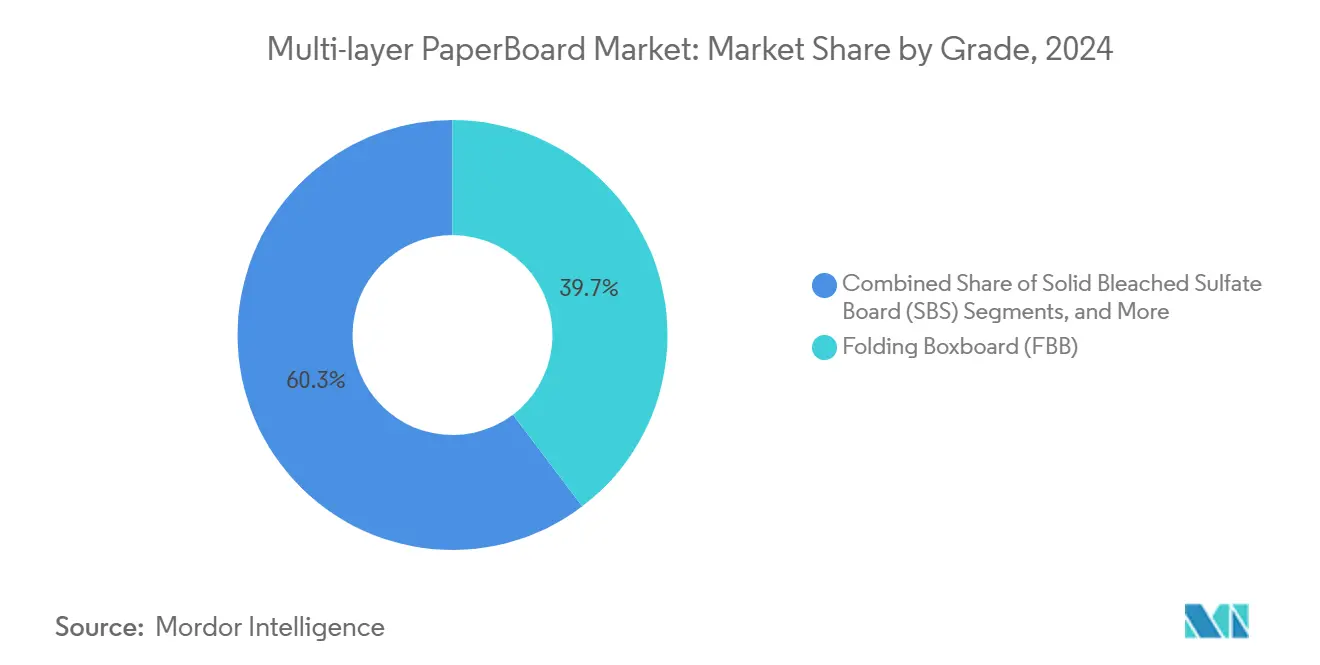

- Por grado, el Cartón Plegable lideró con el 39,68% de la participación del mercado de Cartón Multicapa en 2024.

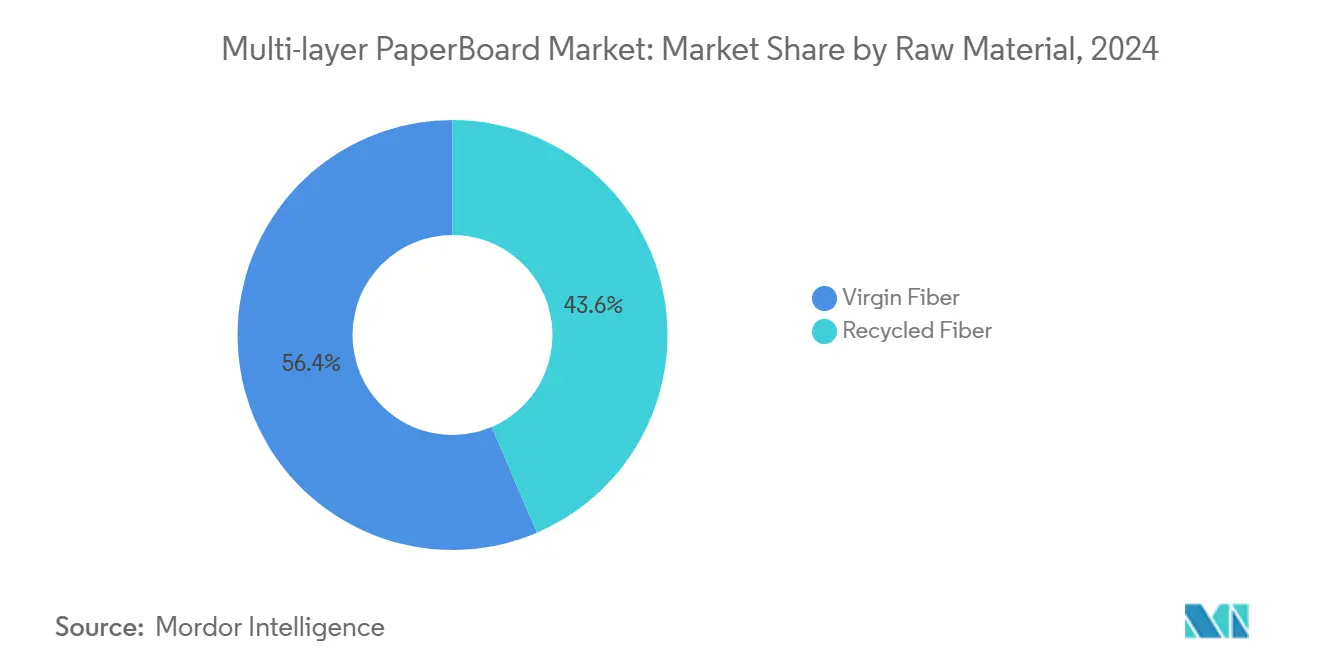

- Por materia prima, se proyecta que el tamaño del mercado de Cartón Multicapa para el segmento de fibra reciclada crezca a una CAGR del 5,52% entre 2025 y 2030.

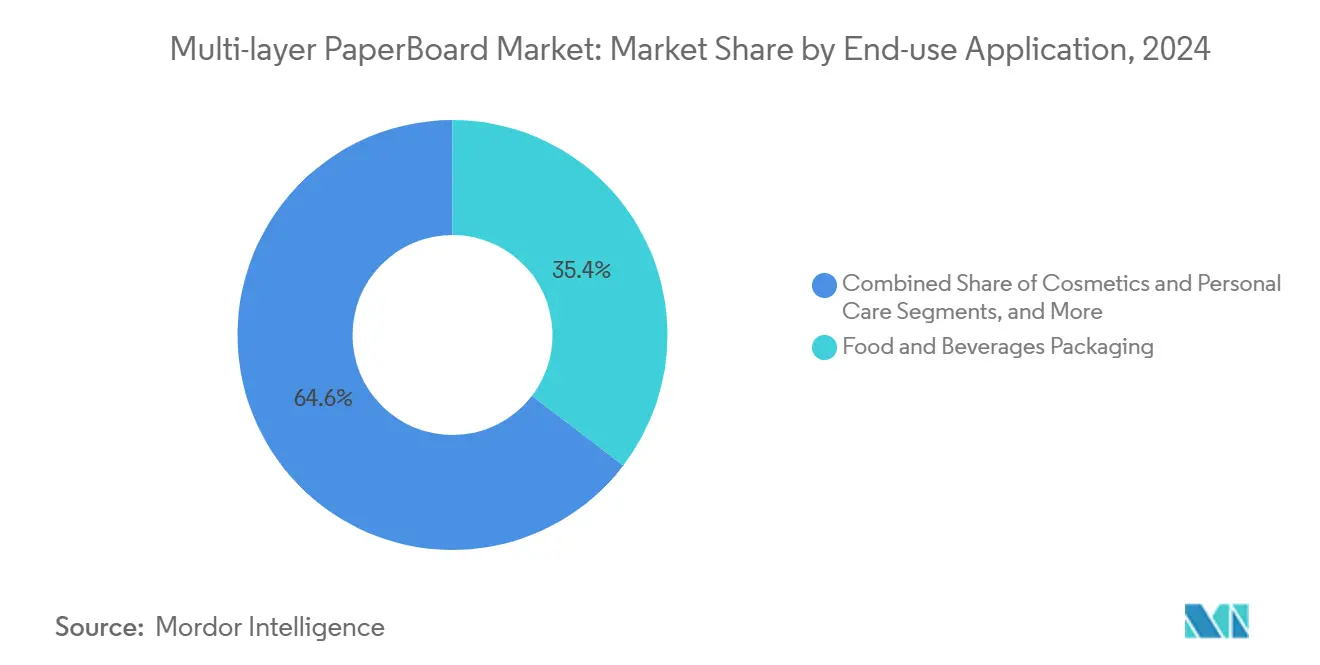

- Por aplicación, los alimentos y bebidas capturaron el 35,39% de la participación del mercado de Cartón Multicapa en 2024.

- Por geografía, se proyecta que el tamaño del mercado de Cartón Multicapa para la región de ��������-�ʲ���í�ھ����� crezca a una CAGR del 5,37% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Cartón Multicapa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión liderada por el comercio electrónico en envases secundarios a base de fibra | +1.2% | Global, concentración en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Compromisos de sustitución de plásticos por parte de los propietarios de marcas (objetivos para 2030) | +0.9% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Excedente de capacidad de fibra virgen en América Latina que reduce los costos de insumos | +0.6% | Núcleo en América Latina, con efecto secundario en América del Norte | Corto plazo (≤ 2 años) |

| Tecnología de reducción de peso (capas de celulosa microfibrilada) | +0.4% | Europa y América del Norte, en expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Multiempaques listos para venta minorista para tamaños de SKU difíciles de reciclar | +0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Tarifas de Responsabilidad Extendida del Productor (REP) que favorecen la fibra | +0.7% | Europa, en expansión global | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Explosión liderada por el comercio electrónico en envases secundarios a base de fibra

El comercio minorista en línea global continúa escalando, y cada paquete exige envases secundarios robustos e imprimibles. Amazon y otros mercados en línea especifican cartón de mayor gramaje que resiste el aplastamiento y la humedad durante el envío en múltiples nodos, acelerando la demanda de construcciones multicapa. El segmento de Embalaje Industrial de International Paper registró ventas de 15.600 millones de USD en 2023, subrayando el papel central de la fibra en las redes de cumplimiento de pedidos. [2]International Paper Company, "Informe Anual 2023," internationalpaper.com Los grados de Cartón Plegable y Cartón Blanqueado Sólido de Sulfato ganan cuota porque ofrecen las superficies de impresión que las marcas necesitan para causar impresión en el desempaquetado. Las adiciones de capacidad en América del Norte elevaron la producción de papel para envases un 4,8% en 2023, reflejando las curvas de volumen del comercio electrónico. Los productores que pueden equilibrar la carga de fibra virgen y reciclada navegan la volatilidad del Cartón Corrugado Recuperado (OCC) mientras reducen los plazos de entrega para los vendedores en línea.

Compromisos de sustitución de plásticos por parte de los propietarios de marcas

Las principales empresas de bienes de consumo se comprometen a que cada envase minorista sea reciclable o reutilizable para 2030, asegurando la demanda de fibra a largo plazo. Graphic Packaging verificó la eliminación de 450 millones de envases plásticos solo en 2023, canalizando ese volumen hacia cartón reciclable. Las políticas de adquisición ahora prefieren la fibra certificada incluso con primas de precio, siempre que el atractivo en el estante se mantenga intacto. WestRock reveló que el 97,8% de su cartera de 2024 ya cumple los criterios de reciclabilidad o compostabilidad, alineándose con las hojas de ruta de sus clientes. Los objetivos voluntarios se superponen a una capa creciente de tarifas de REP que penalizan los plásticos, convirtiendo las declaraciones de visión corporativa en diferenciales de costos ejecutables.

Excedente de capacidad de fibra virgen en América Latina que reduce los costos de insumos

La puesta en marcha de la planta Cerrado de Suzano en 2024 inyectó 2,55 millones de toneladas de pulpa de madera dura en los flujos comerciales globales, ampliando la oferta y moderando los picos de precios. Los productores brasileños se benefician de mejoras logísticas que reducen los costos de fibra entregada a las plantas de cartón de América del Norte y Europa. Los actores integrados de América Latina, como Klabin, arbitran entre las exportaciones de pulpa y la conversión interna de cartón, lo que les otorga flexibilidad de margen cuando los precios del OCC fluctúan. La depreciación de la moneda en el real brasileño reduce aún más el gasto en insumos denominado en dólares, aunque la inflación logística compensa parcialmente este beneficio.

Tecnología de reducción de peso (capas de celulosa microfibrilada)

Las redes de celulosa microfibrilada (CMF) refuerzan los enlaces de fibra, permitiendo reducciones de peso sin sacrificar la rigidez. La Revista Nórdica de Investigación en Pulpa y Papel encontró que una adición del 4% de CMF triplica la resistencia a la tracción, allanando el camino para la reducción del calibre del grado. Las cajas de microcanal de Metsä Board ilustran la viabilidad comercial, reduciendo el uso de materiales y la huella de carbono mientras se mantienen los gráficos premium. Los primeros adoptantes aseguran ganancias en costos y sostenibilidad, pero la instalación de refinadores de alta cizalladura y sistemas de control avanzados requiere un capital considerable, lo que crea una barrera para los molinos más pequeños.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad crónica del precio del OCC (cartón corrugado recuperado) | -0.8% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en las líneas de conversión para cartones de más de 3 capas | -0.5% | Global, concentrado en instalaciones de alto volumen | Mediano plazo (2-4 años) |

| Eliminación gradual de PFAS que eleva los costos de recubrimientos de barrera | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente digitalización que reduce la demanda de cartón impreso y gráfico | -0.6% | Global, más pronunciado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Volatilidad crónica del precio del OCC

Los costos de la fibra recuperada suelen oscilar más del 40% en un trimestre, complicando los presupuestos para los grados con contenido reciclado. La escasez de oferta surge cuando los compradores de exportación absorben los contenedores excedentes, o cuando los aumentos estacionales del comercio electrónico elevan la demanda interna. La Confederación de las Industrias Europeas del Papel reportó una caída del 7% en el consumo de fibra reciclada durante 2023, subrayando los flujos de materia prima desestabilizados. Los grupos integrados amortiguan la volatilidad ajustando las proporciones de pulpa virgen al alza o a la baja, pero los molinos dependientes de la fibra secundaria enfrentan una fuerte compresión del EBITDA durante los picos de precio.

Cuellos de botella en las líneas de conversión para cartones de más de 3 capas

La producción de estructuras de cuatro o cinco capas requiere una alineación precisa de la caja de entrada y un equilibrio de humedad. Rayonier Advanced Materials opera la única máquina de cartón multicapa de América del Norte con una capacidad de 180.000 toneladas por año, lo que pone de relieve la limitada base instalada. [3]Rayonier Advanced Materials, "Formulario 10-K 2023," ryam.com La modernización de activos más antiguos exige un alto capital y prolongados tiempos de inactividad; las secciones de formación dedicadas de ANDRITZ pueden resolver el obstáculo técnico, pero extienden los períodos de recuperación de la inversión más allá de la visibilidad de los ingresos a mitad de ciclo. Donde los mercados finales necesitan sustratos gruesos y de alta rigidez, las restricciones de capacidad limitan la flexibilidad de la oferta y elevan los plazos de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Los grados premium sustentan la resiliencia de los ingresos

El Cartón Plegable mantuvo la mayor participación del 39,68% del mercado de Cartón Multicapa en 2024, sirviendo a bienes de consumo de alta rotación que valoran la claridad de impresión y la rigidez moderada. El segmento se beneficia de la necesidad del comercio electrónico de una presentación atractiva en el hogar y de los requisitos regulatorios de desentintado que favorecen los sustratos de color claro. El Cartón Blanqueado Sólido de Sulfato, aunque más pequeño, registra la CAGR más rápida del 5,43% porque los cosméticos de lujo y la confitería premium demandan superficies blancas brillantes libres de contaminantes reciclados. El Cartón Sólido Sin Blanquear y el Kraft Sin Blanquear Revestido suministran envases críticos en resistencia para portadores de bebidas y herramientas de bricolaje, pero quedan rezagados respecto a los grados premium en crecimiento a medida que los propietarios de marcas elevan la estética en el estante. La reducción de peso habilitada por la CMF diferencia aún más las ofertas premium, permitiendo la reducción del calibre mientras se mantienen las clasificaciones de aplastamiento en los bordes. Los productores con líneas de revestimiento internas para barreras retortables o de termosellado monetizan márgenes de conversión más altos, especialmente cuando están alineados con auditorías farmacéuticas que certifican bajos niveles de extractables.

Por Fuente de Materia Prima: La circularidad impulsa la adopción de fibra reciclada

La fibra virgen aún representa el 56,42% del volumen de 2024 porque los protocolos de contacto con alimentos restringen los insumos reciclados y porque los cosméticos de alta especificación requieren consistencia de color. Las expansiones de pulpa en América Latina suprimen los costos y aseguran contratos de suministro a largo plazo, sustentando las operaciones basadas en fibra virgen. No obstante, la fibra reciclada registra la CAGR más pronunciada del 5,52% a medida que los calendarios de REP introducen ventajas de paridad de tarifas y los molinos instalan etapas de eliminación de contaminantes que elevan los límites de blancura. Los modelos de carga híbrida combinan capas externas de fibra virgen con núcleos reciclados, produciendo una curva de costos reducida sin superar los umbrales de contacto con alimentos. Cuando los precios del OCC retroceden, las máquinas centradas en fibra reciclada recuperan el margen rápidamente, pero los repuntes sostenidos de precios exponen su vulnerabilidad, reforzando la importancia de las estrategias de abastecimiento de pulpa dual.

Por Aplicación de Uso Final: El envase farmacéutico supera el crecimiento de referencia

Los alimentos y bebidas mantuvieron una participación del 35,39% del tamaño del mercado de Cartón Multicapa en 2024 gracias al consumo cotidiano y a las prohibiciones más estrictas sobre las bandejas de poliestireno expandido. El Cartón Plegable con recubrimiento de barrera reemplaza al plástico en los revestimientos de cereales y platos congelados, extendiendo la vida útil mientras cumple con las declaraciones de reciclabilidad. El envase farmacéutico se acelera a una CAGR del 5,14% porque el envejecimiento de la población en los Estados Unidos, Europa y ������ó�� aumenta los volúmenes de prescripción, y las economías emergentes amplían la infraestructura de dispensación de medicamentos. Los mandatos de serialización de cartones también requieren sustratos más resistentes capaces de mantener características a prueba de manipulaciones. Los cosméticos ascienden a grados premium de fibra virgen para cumplir con los criterios de identidad de marca, mientras que los bienes del hogar aprovechan los formatos de multiempaque que combinan eficiencia logística y marketing a nivel de los ojos.

Análisis Geográfico

��������-�ʲ���í�ھ����� generó la mayor participación del 43,15% en 2024, liderada por el auge del envase en China y el crecimiento de los blísteres en la fabricación de genéricos en India. La expansión regional a una CAGR del 5,37% se debe al aumento de los ingresos disponibles y a la reubicación de las líneas de ensamblaje de electrónica, ambos factores que impulsan los cartones interiores y los exteriores listos para venta minorista. América del Norte, aunque madura, disfruta de un crecimiento constante gracias al comercio minorista omnicanal, con los actores del comercio rápido que demandan diseños con amortiguación y listos para devolución. La demanda europea crece de manera más moderada a medida que la presión de los precios de la energía perjudica la economía de los molinos, aunque el continente ancla la innovación regulatoria, adoptando curvas de REP y PFAS que luego se extienden a nivel mundial. Los molinos sudamericanos aprovechan las ventajas de costo del eucalipto de madera dura para abastecer tanto al sector de bienes de consumo de alta rotación doméstico como a los vínculos de exportación hacia los Estados Unidos. Oriente Medio y Á�ڰ������� representan nodos incipientes, donde el gasto en infraestructura y el crecimiento de la población elevan el uso de envases per cápita desde una base baja; los grandes actores globales se asocian cada vez más con convertidores locales para navegar los complejos aranceles de importación.

Panorama Competitivo

La consolidación de la industria ha desplazado el poder de negociación hacia los gigantes verticalmente integrados. El grupo Smurfit WestRock, valorado en 34.000 millones de USD, apunta a 400 millones de USD en sinergias anuales al agrupar las huellas de pulpa, energía y logística. La adquisición de DS Smith por parte de International Paper por 7.300 millones de USD abre los activos europeos de liner kraft a la canelilla virgen norteamericana, ampliando la diversidad de grados y las oportunidades de venta cruzada. El programa orgánico de 1.200 millones de EUR (1.400 millones de USD) de Mondi añade líneas de canelilla semiquímica y Cartón Plegable con recubrimiento de barrera para cerrar las brechas de oferta regionales mientras eleva la participación de energías renovables. Las barreras tecnológicas en torno a la CMF, las cajas de entrada multicapa y los recubrimientos de sustitución de PFAS recompensan a los actores establecidos con fuerte inversión en I+D; los independientes más pequeños se orientan hacia tiradas de nicho o conversión por encargo. Las auditorías de marca pesan cada vez más las emisiones de Alcance 3, favoreciendo a los molinos con calderas de bioenergía y circuitos de reciclaje en planta. Las negociaciones sobre contratos de compra a largo plazo ahora incluyen datos de huella de carbono y puntuaciones de reciclabilidad junto con las cláusulas tradicionales de precio y volumen.

Líderes de la Industria del Cartón Multicapa

International Paper Company

Smurfit Westrock plc

Mondi plc

Graphic Packaging Holding Co.

Metsä Board Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Smurfit WestRock reportó ventas netas combinadas de 2024 de 7.500 millones de USD e ingresos netos de 319 millones de USD, entregando sinergias de integración antes de lo previsto.

- Febrero de 2025: International Paper cerró la adquisición de DS Smith por 7.300 millones de USD, creando una plataforma de ingresos de 25.000 millones de USD en América del Norte y Europa.

- Enero de 2025: Stora Enso puso en marcha una línea de cartón para consumo de 1.000 millones de EUR (1.170 millones de USD) en Oulu, Finlandia, con una capacidad anual objetivo de 450.000 toneladas para envases de alimentos premium.

- Diciembre de 2024: Graphic Packaging puso en funcionamiento una planta de cartón reciclado de 950 millones de USD en Waco, Texas, añadiendo 400.000 toneladas a su red de cartón reciclado revestido.

Alcance del Informe Global del Mercado de Cartón Multicapa

| Cartón Plegable (FBB) |

| Cartón Blanqueado Sólido de Sulfato (SBS) |

| Kraft Sin Blanquear Revestido (CUK) |

| Cartón Gris Revestido en Blanco (WLC) |

| Cartón Sólido Sin Blanquear (SUB) |

| Fibra Virgen |

| Fibra Reciclada |

| Envases para Alimentos y Bebidas |

| Cosméticos y Cuidado Personal |

| Productos Farmacéuticos |

| Bienes del Hogar y de Consumo |

| Industrial y Electrónica |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por Grado | Cartón Plegable (FBB) | ||

| Cartón Blanqueado Sólido de Sulfato (SBS) | |||

| Kraft Sin Blanquear Revestido (CUK) | |||

| Cartón Gris Revestido en Blanco (WLC) | |||

| Cartón Sólido Sin Blanquear (SUB) | |||

| Por Fuente de Materia Prima | Fibra Virgen | ||

| Fibra Reciclada | |||

| Por Aplicación de Uso Final | Envases para Alimentos y Bebidas | ||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos | |||

| Bienes del Hogar y de Consumo | |||

| Industrial y Electrónica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| Indonesia | |||

| Tailandia | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de Cartón Multicapa para 2030?

Se prevé que el consumo alcance 67,98 millones de toneladas en 2030, reflejando una CAGR del 4,15% desde la base de 2025.

¿Qué grados capturan el mayor valor en el envase premium?

El Cartón Plegable entrega el mayor volumen, mientras que el Cartón Blanqueado Sólido de Sulfato registra el mayor crecimiento en cartones de lujo para alimentos y cosméticos.

¿Cómo influyen las tarifas de Responsabilidad Extendida del Productor en las elecciones de materiales?

Los calendarios de tarifas en el Reino Unido, Dinamarca y otros mercados pioneros imponen cargos más bajos al cartón reciclable que a los plásticos, orientando a los propietarios de marcas hacia los envases de fibra.

¿Por qué ��������-�ʲ���í�ھ����� es fundamental para la expansión futura?

La región contribuye con el 43,15% de la demanda actual y crece más rápido que cualquier otro territorio, impulsada por el comercio electrónico chino, las exportaciones farmacéuticas indias y la producción de bienes de consumo del Sudeste Asiático.

¿Cómo ha afectado la prohibición de los PFAS a los costos de producción del cartón?

La eliminación de los PFAS elevó los gastos de recubrimiento de barrera entre un 15 y un 25%, pero también ha acelerado la inversión en soluciones a base de celulosa que mantienen la fibra competitiva para los envases de alimentos resistentes a las grasas.

Última actualización de la página el: