Tamaño y �ʲ����پ������貹����ó�� del Mercado de Billetera Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

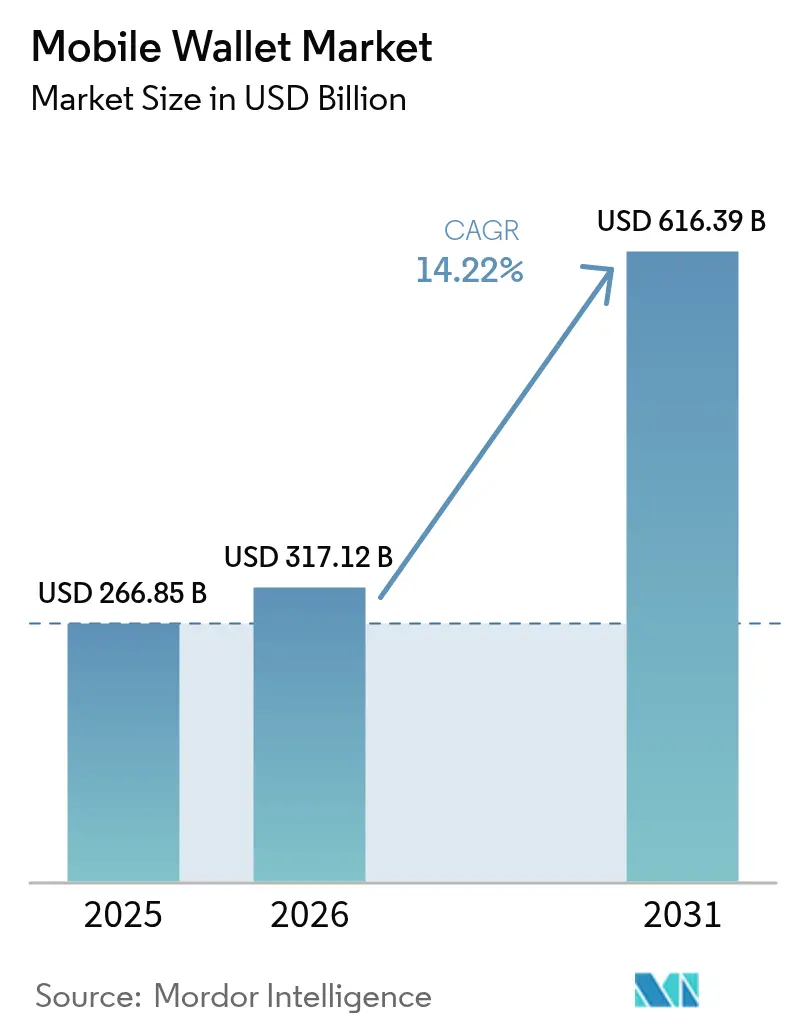

| Tamaño del Mercado (2026) | 317.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 616.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.22% CAGR |

| Mercado de Crecimiento Más Rápido | Á�ڰ������� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Billetera Móvil por ����������

Se proyecta que el tamaño del mercado de billetera móvil se expanda desde USD 266.850 millones en 2025 y USD 317.120 millones en 2026 hasta USD 616.390 millones en 2031, registrando una CAGR del 14,2% entre 2026 y 2031. La infraestructura nacional de pagos instantáneos que liquida en segundos, la aceptación por parte de los comerciantes de códigos QR de bajo costo en las economías emergentes y los ecosistemas de super-aplicaciones que integran pagos con comercio, préstamos y logística impulsan este crecimiento. ��������-�ʲ���í�ھ����� domina actualmente los ingresos gracias al duopolio de WeChat Pay y Alipay en China y a la Interfaz de Pagos Unificados de India, mientras que Á�ڰ������� registra el mayor crecimiento regional a medida que los saldos de dinero móvil migran hacia billeteras interoperables. La innovación de productos ha pasado de simplemente captar usuarios a profundizar los ecosistemas mediante autenticación biométrica, interoperabilidad transfronteriza y servicios de valor añadido como la distribución de seguros. Al mismo tiempo, los operadores de billeteras están recalibrando sus modelos de ingresos en respuesta a los límites en las comisiones de intercambio, las fragmentadas normas de verificación de identidad del cliente y el creciente fraude biométrico.

Conclusiones Clave del Informe

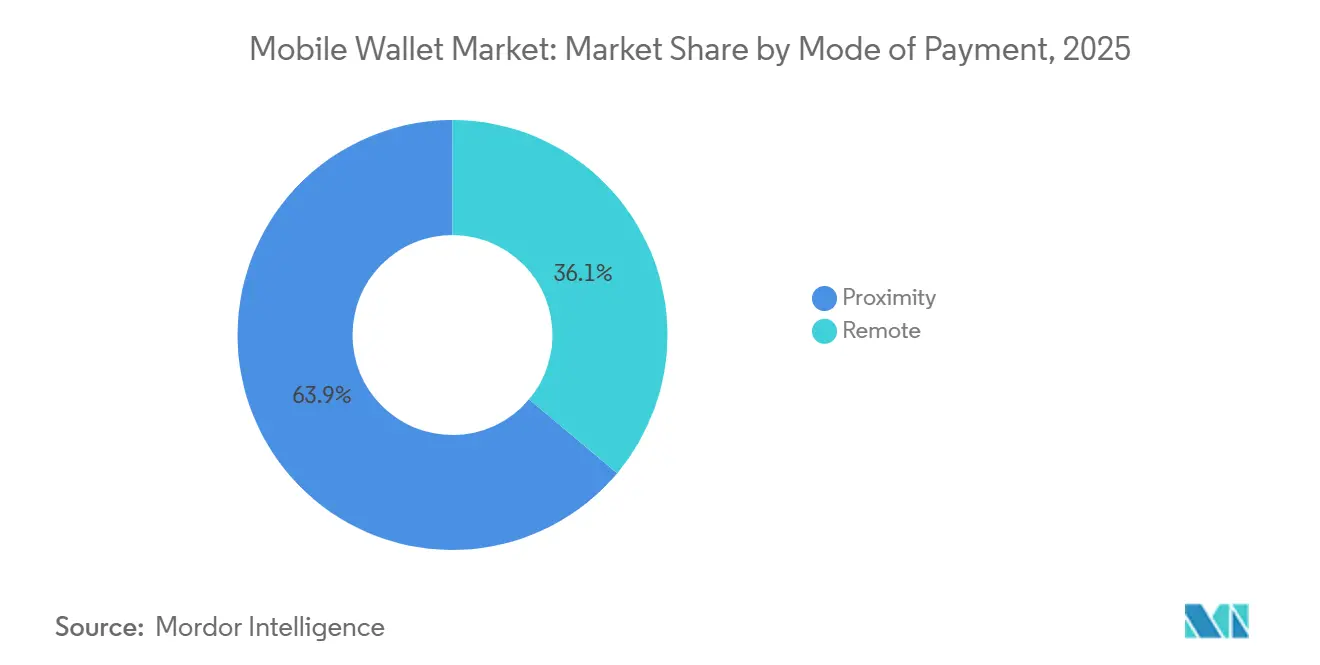

- Por modo de pago, las transacciones de proximidad lideraron con una participación de ingresos del 63,89% en 2025, mientras que los pagos remotos avanzan a una CAGR del 16,37% hasta 2031.

- Por tipo de billetera, las billeteras cerradas mantuvieron una participación del 45,67% del mercado de billetera móvil en 2025, mientras que se prevé que las billeteras abiertas se expandan a una CAGR del 15,14% durante 2026-2031.

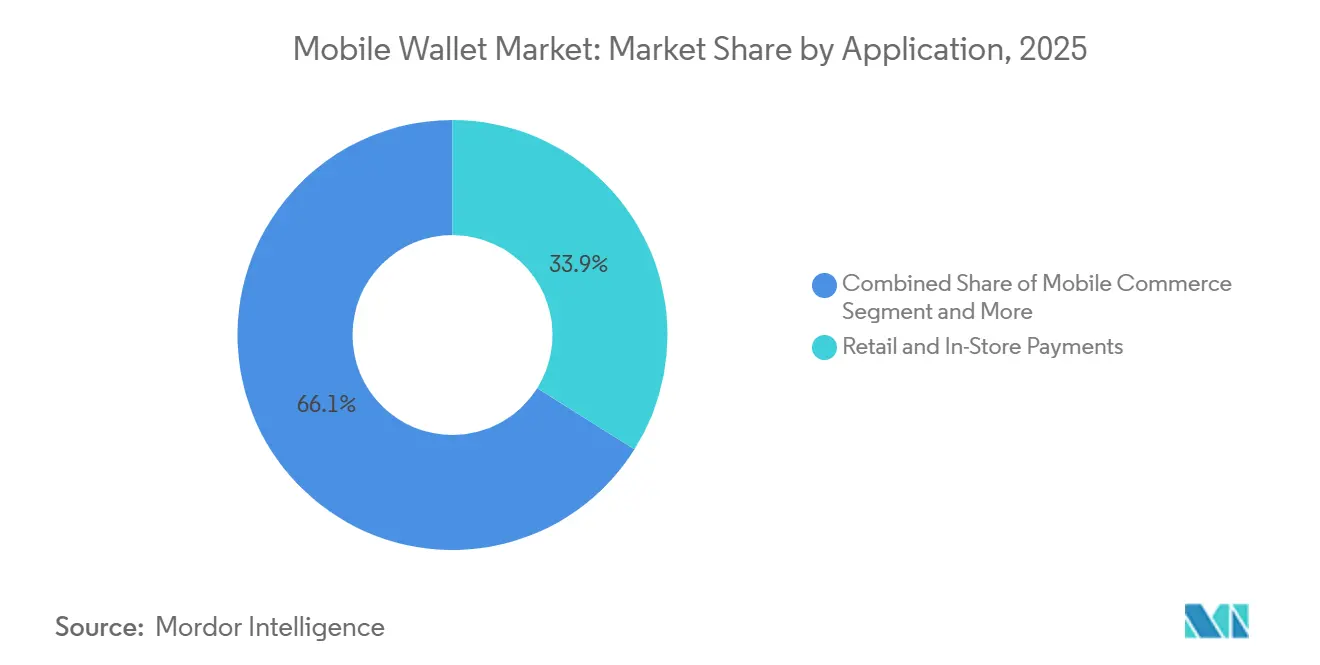

- Por aplicación, los pagos minoristas y en tienda representaron el 33,92% de los ingresos de 2025, y los pagos de facturas son el subsegmento de mayor crecimiento con una CAGR del 17,27% hasta 2031.

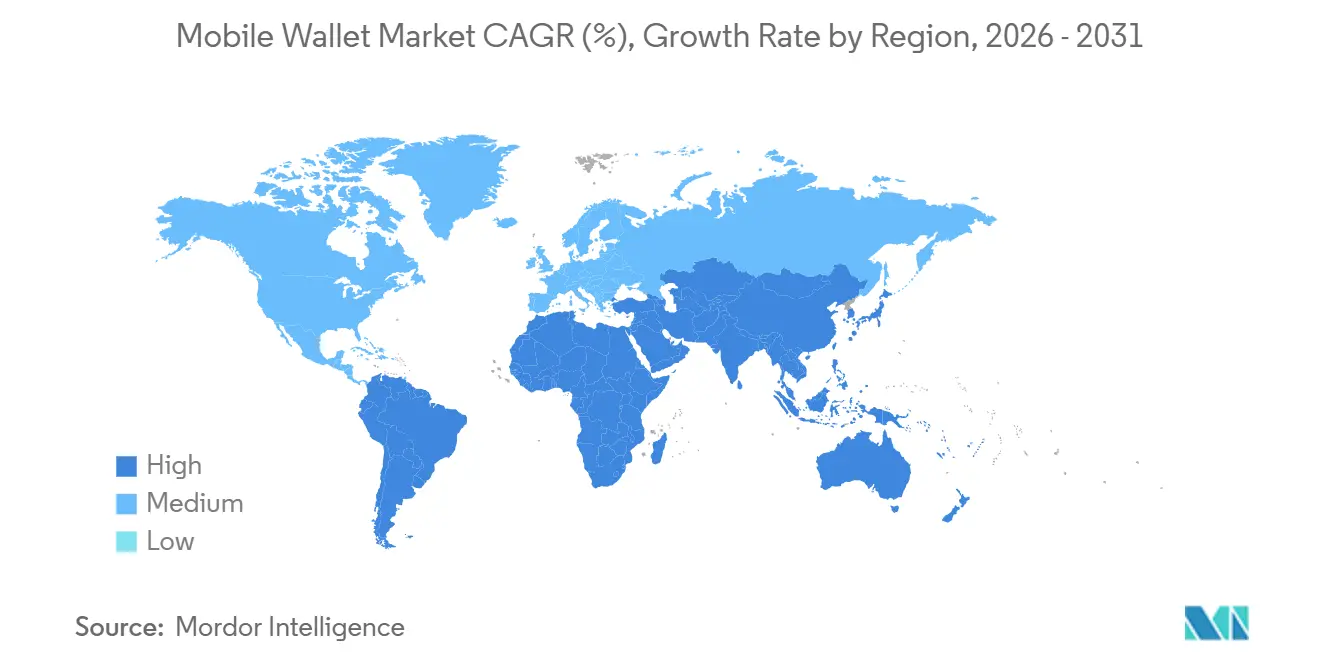

- Por geografía, ��������-�ʲ���í�ھ����� captó el 48,59% de los ingresos en 2025, mientras que se proyecta que Á�ڰ������� registre el mayor crecimiento regional con una CAGR del 18,16% durante el horizonte de previsión.

- Por usuario final, las billeteras personales dominaron con el 81,59% del volumen de transacciones en 2025, mientras que se prevé que las billeteras empresariales avancen a una CAGR del 16,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Billetera Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Billeteras con Código QR por Parte de los Comerciantes en el Sudeste Asiático | +2.8% | Sudeste Asiático, India, América Latina | Corto plazo (≤ 2 años) |

| Crecimiento de los Ecosistemas de Super-Aplicaciones que Integran Pagos en China e India | +2.5% | Núcleo de ��������-�ʲ���í�ھ�����, expansión hacia Oriente Medio y Á�ڰ������� | Mediano plazo (2-4 años) |

| Infraestructuras de Pago en Tiempo Real Impuestas por los Gobiernos Impulsan la Adopción de Billeteras | +3.1% | Global, con ganancias tempranas en India, Brasil y Estados Unidos | Mediano plazo (2-4 años) |

| Autoridades de Transporte que Migran a la Recaudación de Tarifas sin Contacto | +1.6% | Europa, América del Norte, centros urbanos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| APIs de Banca Abierta que Habilitan Billeteras Financiadas con Cuentas en Europa y el Reino Unido | +2.0% | Europa, Reino Unido, con expansión hacia Australia y Singapur | Mediano plazo (2-4 años) |

| Auge de las Finanzas Integradas en Plataformas de Software como Servicio B2B que Integran Billeteras | +1.4% | América del Norte, Europa, centros empresariales de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Infraestructuras de Pago en Tiempo Real Impuestas por los Gobiernos Impulsan la Adopción de Billeteras

Los sistemas de pago instantáneo que liquidan en menos de tres segundos están redefiniendo las expectativas de los consumidores y reduciendo los costos para los comerciantes. La Interfaz de Pagos Unificados de India registró 16.580 millones de transacciones en diciembre de 2025, más del doble que el año anterior, ya que las transferencias entre pares sin comisiones mantienen los fondos en las billeteras en lugar de en depósitos bancarios. El PIX de Brasil registró 42.500 millones de pagos en 2025 después de que el banco central exigiera a todas las billeteras con licencia que admitieran transferencias PIX, erosionando el dominio de las redes de tarjetas. El despliegue de FedNow en los Estados Unidos incorporó a 900 bancos en una infraestructura siempre activa en enero de 2026, permitiendo a PayPal y Cash App ofrecer pagos instantáneos de cuenta a cuenta. El mandato de Liquidación de Pagos Instantáneos TARGET de Europa está acelerando un comportamiento similar al convertir las transferencias en tiempo real en un derecho universal en toda la zona euro.[1]Comisión Europea, "Reglamento sobre Tasas de Intercambio – Comunicado de Prensa," ec.europa.eu Las menores comisiones de remesas y la liquidación más rápida refuerzan la preferencia por mantener saldos en billeteras, aumentando la frecuencia de las transacciones y la fidelización.

Rápida Adopción de Billeteras con Código QR por Parte de los Comerciantes en el Sudeste Asiático

Los marcos nacionales de código QR, como el QRIS de Indonesia y el PromptPay de Tailandia, permiten que cualquier billetera escanee el código de cualquier comerciante, eliminando los costos de hardware que antes disuadían a las microempresas. El QRIS procesó 18.200 millones de pagos por valor de IDR 621 billones (USD 39.400 millones) en 2025, un aumento del 47% respecto al año anterior.[2]Bank Indonesia, "Estadísticas de Transacciones QRIS 2025," bi.go.id PromptPay contó con 74 millones de usuarios en diciembre de 2025 y ahora admite escaneos transfronterizos en todo el corredor de Conectividad de Pagos de la ASEAN. En comparación con los terminales de comunicación de campo cercano con un precio de USD 150-300, las pegatinas de código QR impresas no cuestan casi nada, lo que hace viable la aceptación para comerciantes con ventas mensuales inferiores a USD 500. La misma lógica económica avanza hacia el oeste, ya que los códigos QR del PIX de Brasil superaron el volumen de las tarjetas de débito en 2025. A medida que la ubicuidad de los comerciantes se profundiza, los consumidores ganan confianza en que una sola billetera funciona en cualquier lugar, reforzando la adopción sin costosas subvenciones.

Crecimiento de los Ecosistemas de Super-Aplicaciones que Integran Pagos en China e India

WeChat Pay y Alipay convirtieron las utilidades de pago en centros multisectoriales donde los saldos de las billeteras financian servicios de transporte, entrega de comida, inversiones y microseguros. Alipay albergaba más de 3 millones de miniprogramas a finales de 2025.[3]Alibaba Group, "Relaciones con Inversores – Informes Financieros," alibabagroup.com PhonePe de India alcanzó 6.900 millones de transacciones de la Interfaz de Pagos Unificados en diciembre de 2025 al integrar el ahorro en oro y la compra de fondos de inversión dentro de la billetera. A medida que las billeteras se amplían hacia el comercio y el crédito, la rotación de usuarios disminuye porque la vida cotidiana converge en una sola super-aplicación. Los operadores que no pueden igualar esta amplitud experimentan ingresos estancados a pesar de contar con un número saludable de pagos, un patrón evidente en el menor ingreso promedio por usuario de Paytm en comparación con PhonePe.

APIs de Banca Abierta que Habilitan Billeteras Financiadas con Cuentas en Europa y el Reino Unido

Las directrices de la Directiva de Servicios de Pago Revisada exigen que los emisores de billeteras expongan interfaces de programación de aplicaciones tanto para información de cuentas como para la iniciación de pagos, lo que permite que el software de terceros mueva fondos sin necesidad de redes de tarjetas. Los bancos desafiantes como Revolut ya están licenciando sus infraestructuras de billetera a plataformas de comercio electrónico que desean finanzas integradas sin una licencia bancaria. En el Reino Unido, la hoja de ruta de banca abierta de la Autoridad de Competencia y Mercados ha ayudado a los minoristas a reducir las tasas de descuento para comerciantes del 1,8% para tarjetas a menos del 0,5% para pagos de billetera financiados con cuentas, impulsando la adopción. Australia, Singapur y �䲹�Բ���á están adoptando estándares similares, creando un manual común que favorece a las billeteras capaces de conectividad bancaria en tiempo real.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Límites en las Comisiones de Intercambio en Europa Presionan los Modelos de Ingresos de las Billeteras | -1.2% | Europa, Reino Unido | Corto plazo (≤ 2 años) |

| Penetración Irregular de Terminales NFC en América Latina | -0.9% | América Latina, Á�ڰ������� Subsahariana | Mediano plazo (2-4 años) |

| Base de Android de Gama Media | -0.6% | Asia del Sur, Sudeste Asiático, Á�ڰ������� | Mediano plazo (2-4 años) |

| Normas de Verificación de Identidad Fragmentadas que Retrasan la Incorporación en Oriente Medio | -0.7% | Oriente Medio, Norte de Á�ڰ������� | Corto plazo (≤ 2 años) |

| El Creciente Fraude Biométrico mediante Falsificaciones Profundas Socava la Confianza en la Verificación de Identidad Digital | -0.8% | Global, concentrado en mercados de alto fraude | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Los Límites en las Comisiones de Intercambio en Europa Presionan los Modelos de Ingresos de las Billeteras

El intercambio en tarjetas de consumo en la Unión Europea está limitado al 0,2% para débito y al 0,3% para crédito, dejando a los operadores de billeteras con una economía inferior al 0,15% una vez pagadas las comisiones de red. Revolut, que procesó GBP 200.000 millones (USD 253.000 millones) de volumen en 2025, ahora obtiene apenas una quinta parte de sus ingresos del intercambio y en su lugar monetiza suscripciones y diferenciales de divisas. La próxima Directiva de Servicios de Pago 3 podría restringir aún más las comisiones pagadas por los comerciantes en las transferencias instantáneas de cuenta a cuenta, empujando a las billeteras hacia niveles freemium que cobran por módulos de presupuesto o criptomonedas. Proveedores de infraestructura como Adyen ya han redirigido las inversiones hacia mercados donde las tasas combinadas superan el 1,2%, mientras que los actores más pequeños exclusivamente europeos luchan con márgenes operativos negativos.

Penetración Irregular de Terminales NFC en América Latina

Solo un tercio de los teléfonos inteligentes en América Latina posee elementos seguros de comunicación de campo cercano necesarios para los pagos tokenizados sin contacto.[4]GSMA, "Economía Móvil de América Latina 2025," gsma.com Los modelos Android de gama media a menudo se comercializan con el chip pero sin certificación, lo que obliga a las billeteras a depender de códigos QR que añaden entre 8 y 12 segundos en el proceso de pago. El banco central de ��é�澱���� reportó una penetración sin contacto de apenas el 22% en el punto de venta en enero de 2026, lo que subraya la brecha de hardware. El alargamiento del ciclo de reemplazo de dispositivos en Argentina ralentiza aún más el progreso, con teléfonos que promedian 3,8 años de antigüedad en 2025. Hasta que los operadores y los fabricantes de dispositivos cierren esta brecha de funcionalidades, la adopción real de billeteras basadas en tecnología sin contacto quedará rezagada respecto a los avances observados en ��������-�ʲ���í�ھ����� y Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: La Proximidad Mantiene su Escala, el Pago Remoto se Acelera

Las transacciones de proximidad representaron el 63,89% de los ingresos de 2025, consolidando su posición como ancla del mercado de billetera móvil. Los pagos en cajas de supermercados, los accesos en transporte público y las máquinas expendedoras se benefician de una autenticación en menos de dos segundos mediante chips de comunicación de campo cercano o códigos QR impresos. Los flujos remotos, que abarcan el comercio electrónico, las compras dentro de aplicaciones y las transferencias entre pares, se están expandiendo a una CAGR del 16,37% hasta 2031, ya que los comerciantes promueven el pago integrado que rellena automáticamente las credenciales de la billetera, reduciendo el abandono del carrito en márgenes de dos dígitos. Las infraestructuras abiertas en tiempo real como el PIX y la Interfaz de Pagos Unificados han reducido las comisiones de los comerciantes en línea de más del 2% a menos del 0,5%, motivando a las plataformas a preferir las billeteras sobre las tarjetas.

La proximidad creció a una CAGR del 9,2% entre 2020 y 2025, mientras que el pago remoto registró un 21,4%. Se prevé que la participación del pago remoto se aproxime al 42% en 2031 a medida que el comercio por voz y los electrodomésticos conectados incorporen tokens de billetera en altavoces inteligentes y refrigeradores. Aun así, las gasolineras, los restaurantes de servicio rápido y los sistemas de metro mantendrán la proximidad como indispensable, ya que la capacidad sin conexión y la confirmación inmediata siguen siendo fundamentales en esos entornos.

Por Tipo de Billetera: Las Redes Cerradas Aún Lideran, las Billeteras Abiertas Interoperables se Disparan

Las billeteras cerradas mantuvieron el 45,67% de la participación del mercado de billetera móvil en 2025 gracias a sólidos programas de fidelización que aumentan el valor de vida del cliente. Los modelos semicerrados, aceptados únicamente en redes de comerciantes contratados, añadieron otro 31%, pero enfrentan vientos en contra estructurales donde los reguladores favorecen el acceso abierto. Se prevé que las billeteras abiertas, habilitadas para mover dinero a bancos, pares o cajeros automáticos, crezcan a una CAGR del 15,14% a medida que los gobiernos prohíban el bloqueo de plataformas. La Interfaz de Pagos Unificados de India trata cada billetera como un punto final direccionable, un movimiento que ayudó a las billeteras abiertas a capturar el 92% del volumen de transacciones de diciembre de 2025.

Brasil siguió el mismo camino en 2024, exigiendo la conectividad con PIX para todos los emisores, mientras que las normas de banca abierta de Europa consagraron la interoperabilidad en la ley. Los ecosistemas cerrados siguen ganando en micropagos de alta frecuencia, como cadenas de cafeterías o servicios de transporte, donde los saldos almacenados reducen la fricción de autenticación. Sin embargo, se proyecta que su participación colectiva caiga al 38% en 2031 a medida que los consumidores se resistan a gestionar múltiples saldos aislados.

Por Aplicación: El Comercio Minorista Domina, los Pagos de Facturas Ganan Impulso

Los pagos minoristas y en tienda representaron el 33,92% de los ingresos de 2025, respaldados por cadenas de supermercados, gasolineras y restaurantes de servicio rápido que redujeron los costos de manejo de efectivo hasta en un 30%. El comercio móvil representó el 28% del volumen de billeteras, ya que el pago con un solo clic redujo el proceso de pago a menos de ocho segundos. Sin embargo, el segmento de mayor crecimiento es el de pagos de facturas y recargas, que avanza a una CAGR del 17,27% a medida que las empresas de servicios públicos y las telecomunicaciones integran enlaces de billetera dentro de las facturas digitales. El Sistema de Pago de Facturas Bharat de India procesó 1.200 millones de facturas por valor de INR 1,8 billones (USD 21.600 millones) en 2025.

Las transferencias de dinero, tanto nacionales como transfronterizas, se benefician de las infraestructuras en tiempo real para registrar un crecimiento de dos dígitos, mientras que los pagos de transporte y peaje, aunque solo representan el 6% del volumen, fomentan hábitos de uso diario que se extienden a las compras minoristas. La entrega de comida y la hostelería crecieron un 13,6% a medida que plataformas como DoorDash ofrecieron descuentos exclusivos para billeteras con el fin de reducir el gasto en adquisición de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Volumen Personal Prevalece, las Billeteras Empresariales Escalan con las Finanzas Integradas

Los usuarios personales generaron el 81,59% de las transacciones de 2025 porque los pagos entre pares, el comercio minorista y el pago de facturas se originaron en el ámbito del consumidor. La adopción empresarial avanza a una CAGR del 16,46% hasta 2031 a medida que los proveedores de software como servicio integran módulos de billetera en la gestión de compras, nóminas y facturación. Stripe Treasury había incorporado a más de 4.000 plataformas en diciembre de 2025, permitiendo a cada una integrar billeteras de marca blanca para los pagos a trabajadores independientes.

Cash App Pay para Empresas eliminó los costos de hardware en el punto de venta para los trabajadores autónomos y procesó USD 228.000 millones en volumen en 2025. Aunque las billeteras personales generan más transacciones, entre 18 y 24 por mes frente a entre 8 y 12 para las empresariales, los tickets promedio en el segmento empresarial son mayores, lo que aumenta los ingresos por pago. Las empresas también son menos costosas de captar porque las incorporaciones se producen a través de integraciones de software en lugar de publicidad masiva.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 48,59% de los ingresos de 2025, con las super-aplicaciones de China y la infraestructura en tiempo real de India estableciendo récords mundiales de uso. Las zonas rurales de China vieron crecer los pagos móviles un 29% en 2025, ya que agricultores y beneficiarios de asistencia social cambiaron el efectivo por escaneos de código QR. India registró un aumento del 38% en las transacciones de la Interfaz de Pagos Unificados, impulsado por los mandatos de código QR para cadenas de supermercados y farmacias. La penetración de billeteras en ������ó�� sigue siendo baja, con un 42%, debido a los arraigados hábitos de uso de efectivo, pero está mejorando gracias a un mandato de 2024 que exige a las pequeñas empresas aceptar pagos digitales. Kakao Pay y Naver Pay de Corea del Sur procesaron conjuntamente KRW 186 billones (USD 140.000 millones) en 2025 tras la apertura de las transferencias directas gracias a las normas de banca abierta.

Á�ڰ������� es la región de mayor crecimiento, con una CAGR proyectada del 18,16% hasta 2031. M-Pesa de Kenia registró 33,6 millones de usuarios activos que ejecutaron KES 38,5 billones (USD 298.000 millones) en pagos en 2025. MTN MoMo atendió a 68 millones de usuarios y movió USD 146.000 millones en su red de 15 países. El mandato de Nigeria para la interoperabilidad de billeteras catalizó un salto del 67% en las transferencias entre billeteras en 2025. ���ܻ�á�ڰ�������, a pesar de las normas de licencia más estrictas, registró un crecimiento anual del 19% a medida que los grandes supermercados implementaron la aceptación de códigos QR.

América del Norte y Europa muestran una adopción alta pero en desaceleración, con mesetas de penetración del 68% y el 61% respectivamente. Apple Pay procesó el 48% de las transacciones de billetera móvil en los Estados Unidos en 2025, y la llegada de FedNow está fomentando transferencias adicionales de cuentas basadas en billeteras. El Interac e-Transfer de �䲹�Բ���á procesó CAD 612.000 millones (USD 450.000 millones) en 2025 tras integrar las infraestructuras de billetera en las aplicaciones bancarias. MobilePay de Dinamarca alcanza una penetración del 68%, mientras que la participación de billeteras en Alemania es de apenas el 22% debido a una sólida cultura de débito directo. En América Latina, Brasil domina gracias al PIX, mientras que la inflación de tres dígitos en Argentina empuja a los consumidores hacia las billeteras como cobertura contra la erosión del efectivo. Los Emiratos Árabes Unidos tienen una penetración del 58%, pero los retrasos en la incorporación en el Consejo de Cooperación del Golfo oscilan entre 14 y 21 días debido a las fragmentadas normas de verificación de identidad del cliente.

Panorama Competitivo

La concentración del mercado es moderada. Los cinco principales actores procesaron el 42% del volumen global en 2025, aunque especialistas regionales como GrabPay en el Sudeste Asiático y M-Pesa en Á�ڰ������� Oriental mantienen nichos defendibles. La competencia ha evolucionado desde las carreras por el número de usuarios hacia la profundidad del ecosistema. El ecosistema cerrado de Apple generó aproximadamente USD 8.200 millones en ingresos en 2025, pero ahora enfrenta las normas de la Ley de Mercados Digitales de la Unión Europea que obligan a iOS a abrir el acceso a la comunicación de campo cercano en marzo de 2026. Google Pay procesó USD 1,3 billones sin ingresos directos materiales, aprovechando en cambio los datos de pago para vender publicidad de forma cruzada. Tencent y Ant Group aún controlan más del 90% del volumen de China, aunque un límite de 2024 en las comisiones de código QR para comerciantes redujo los márgenes al 0,38%.

Los movimientos estratégicos continúan redefiniendo los límites. Visa tokenizó 12.300 millones de credenciales en diciembre de 2025, el 68% de las cuales alimentan billeteras móviles. El Click to Pay de Mastercard registró 4.200 millones de pagos con un solo clic, reduciendo el abandono en casi una quinta parte. Revolut obtuvo una licencia bancaria europea, lo que le permite mantener depósitos y suscribir créditos sin custodios de terceros. Cash App Pay para Empresas de Block lanzó la liquidación sin comisiones para atraer a los microcomercantes alejándolos de los lectores de tarjetas. Nuevos actores disruptivos como PhonePe están captando rondas de financiación cercanas a los mil millones de dólares para financiar su expansión internacional.

Las prioridades tecnológicas se centran en la tokenización, la biometría y las defensas contra el fraude mediante aprendizaje automático que mantienen las tasas de pérdida por debajo del 0,08%. El Face ID de Apple ahora autentica en menos de un segundo, igualando la velocidad de las tarjetas sin contacto y mejorando la seguridad. Los modelos de aprendizaje automático de Adyen y Stripe han reducido los falsos positivos por debajo del 2%, preservando la experiencia del cliente sin sacrificar los controles de riesgo. A medida que los pagos transfronterizos se ajustan, la asociación de Visa en enero de 2026 con el banco central de Brasil vincula el PIX a Visa Direct, reduciendo los diferenciales de remesas al 1,2%.

Líderes de la Industria de Billetera Móvil

Apple Inc

Tencent Holdings Ltd.

PayPal Holdings Inc.

Samsung Electronics Co. Ltd.

Visa Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Visa se asoció con el Banco Central de Brasil para habilitar transferencias PIX transfronterizas que se liquidan en menos de 30 segundos con diferenciales de divisas limitados al 1,2 por ciento.

- Diciembre de 2025: Apple amplió Apple Pay a Polonia, Rumanía y Bulgaria, integrando pagos de tarifas de transporte mediante comunicación de campo cercano en Varsovia, Bucarest y Sofía.

- Noviembre de 2025: PhonePe captó USD 850 millones para financiar su expansión hacia el Sudeste Asiático y Oriente Medio, procesando 6.900 millones de transacciones de la Interfaz de Pagos Unificados ese mes.

- Octubre de 2025: Mastercard y MTN Group lanzaron tarjetas virtuales tokenizadas en 15 mercados africanos, conectando a los usuarios de MoMo con 90 millones de comerciantes globales.

Alcance del Informe Global del Mercado de Billetera Móvil

La billetera móvil, también conocida como billetera digital o monedero electrónico, hace referencia a la tecnología móvil que proporciona una solución integral para cualquier empresa que desee permitir a sus usuarios comprar productos en tienda y en línea con mayor comodidad, con el fin de generar más ventas. Es una billetera virtual que almacena información como tarjetas de pago, incluidas tarjetas de crédito y débito, y tarjetas de fidelización en un teléfono móvil, garantizando al mismo tiempo la seguridad de dicha información sensible.

El Informe del Mercado de Billetera Móvil está segmentado por Modo de Pago (Proximidad y Remoto), Tipo de Billetera (Cerrada, Semicerrada y Abierta), Aplicación (Pagos Minoristas y en Tienda, Comercio Móvil, Transferencia de Dinero y Remesas, Pago de Facturas y Recargas, Transporte Público y Peaje, y Alimentación y Hostelería), Usuario Final (Personal y Empresarial) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Proximidad |

| Remoto |

| Cerrada |

| Semicerrada |

| Abierta |

| Pagos Minoristas y en Tienda |

| Comercio Móvil |

| Transferencia de Dinero y Remesas |

| Pago de Facturas y Recargas |

| Transporte Público y Peaje |

| Alimentación y Hostelería |

| Personal |

| Empresarial |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Resto de Á�ڰ������� |

| Por Modo de Pago | Proximidad | |

| Remoto | ||

| Por Tipo de Billetera | Cerrada | |

| Semicerrada | ||

| Abierta | ||

| Por Aplicación | Pagos Minoristas y en Tienda | |

| Comercio Móvil | ||

| Transferencia de Dinero y Remesas | ||

| Pago de Facturas y Recargas | ||

| Transporte Público y Peaje | ||

| Alimentación y Hostelería | ||

| Por Usuario Final | Personal | |

| Empresarial | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán los pagos globales mediante billetera en 2031?

Se proyecta que el tamaño del mercado de billetera móvil alcance USD 616.390 millones en 2031, expandiéndose a una CAGR del 14,22% desde 2026.

¿Qué región está creciendo más rápido?

Se espera que Á�ڰ������� registre la CAGR regional más alta, del 18,16%, hasta 2031, impulsada por las conversiones de dinero móvil y los impulsos regulatorios hacia la interoperabilidad.

¿Qué factores aceleran más la adopción?

Las infraestructuras de pago instantáneo respaldadas por los gobiernos, la ubicuidad de los códigos QR para comerciantes y los ecosistemas de super-aplicaciones que agrupan pagos con préstamos y comercio son los principales catalizadores de crecimiento.

¿Por qué están ganando terreno las billeteras abiertas?

Los mandatos regulatorios en India, Brasil y la Unión Europea exigen interoperabilidad, lo que permite a los usuarios mover saldos libremente y genera una CAGR del 15,14% para las billeteras abiertas.

¿Cómo están cambiando los modelos de ingresos en Europa?

Los límites en las comisiones de intercambio han reducido las tasas de captación por debajo del 0,15%, empujando a los operadores de billeteras europeos hacia comisiones de suscripción, complementos premium y servicios basados en datos.

¿Cuáles son las perspectivas para las billeteras empresariales?

Se prevé que la adopción empresarial crezca a una CAGR del 16,46% a medida que las plataformas de finanzas integradas incorporen cuentas de billetera en la gestión de compras, nóminas y pagos en marketplaces.

Última actualización de la página el: