Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transporte de Carga en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 21.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga en Oriente Medio por ����������

El tamaño del Mercado de Transporte de Carga en Oriente Medio se estima en 21.810 millones de USD en 2025 y se espera que alcance los 28.600 millones de USD en 2030, a una CAGR del 5,56% durante el período de pronóstico (2025-2030).

Esta trayectoria se deriva del papel de la región como puente que conecta Asia, Europa y África, combinado con los programas de infraestructura de la Visión 2030, las inversiones multimodales y el rápido crecimiento del comercio electrónico. Arabia Saudita, los Emiratos Árabes Unidos y �ճܰ����í�� canalizan capital hacia puertos, aeropuertos y corredores ferroviarios que acortan los tiempos de tránsito y reducen los costos totales de entrega. Las plataformas digitales de carga ganan terreno, permitiendo el seguimiento en tiempo real, el despacho aduanero automatizado y el enrutamiento predictivo. Los mandatos de sostenibilidad reforzados motivan a los cargadores a favorecer a los proveedores que ofrecen soluciones neutras en carbono, mientras que los continuos cambios de rutas en el Mar Rojo redistribuyen los volúmenes hacia las puertas de entrada del Golfo.

Conclusiones Clave del Informe

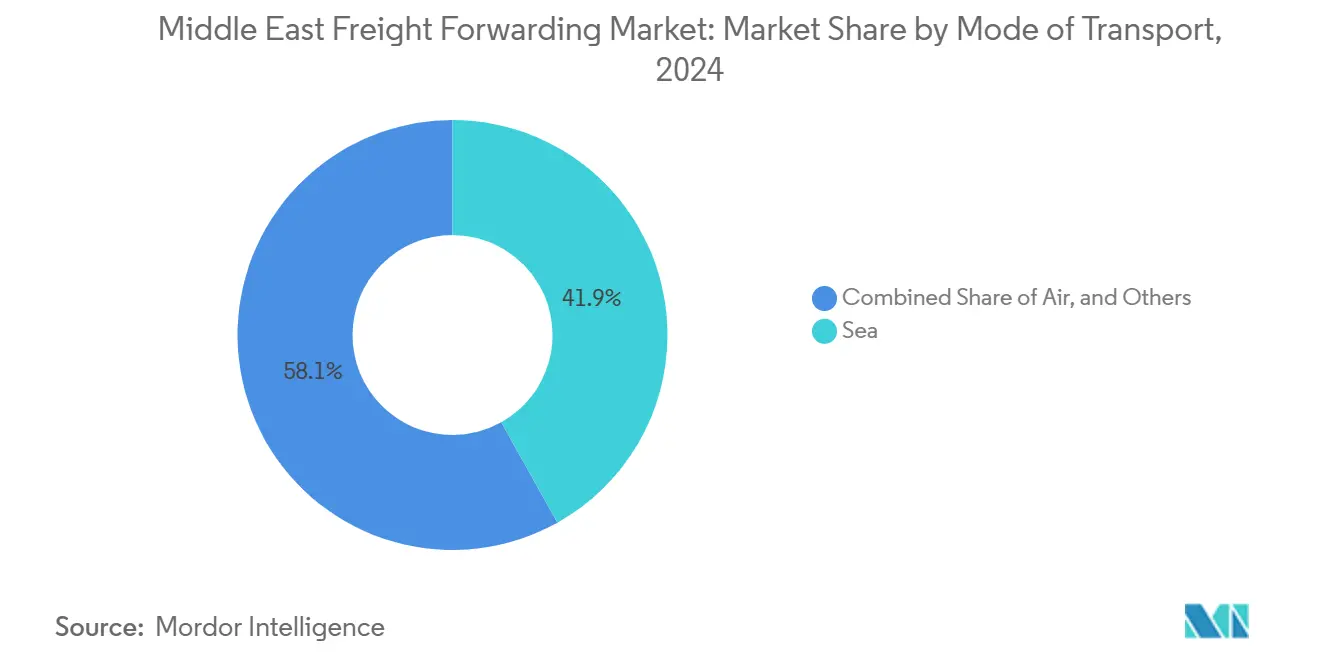

- Por modo de transporte, el flete marítimo representó el 41,89% de la participación del mercado de transporte de carga en Oriente Medio en 2024. Se prevé que el transporte de carga aéreo se expanda a una CAGR del 6,12% hasta 2030.

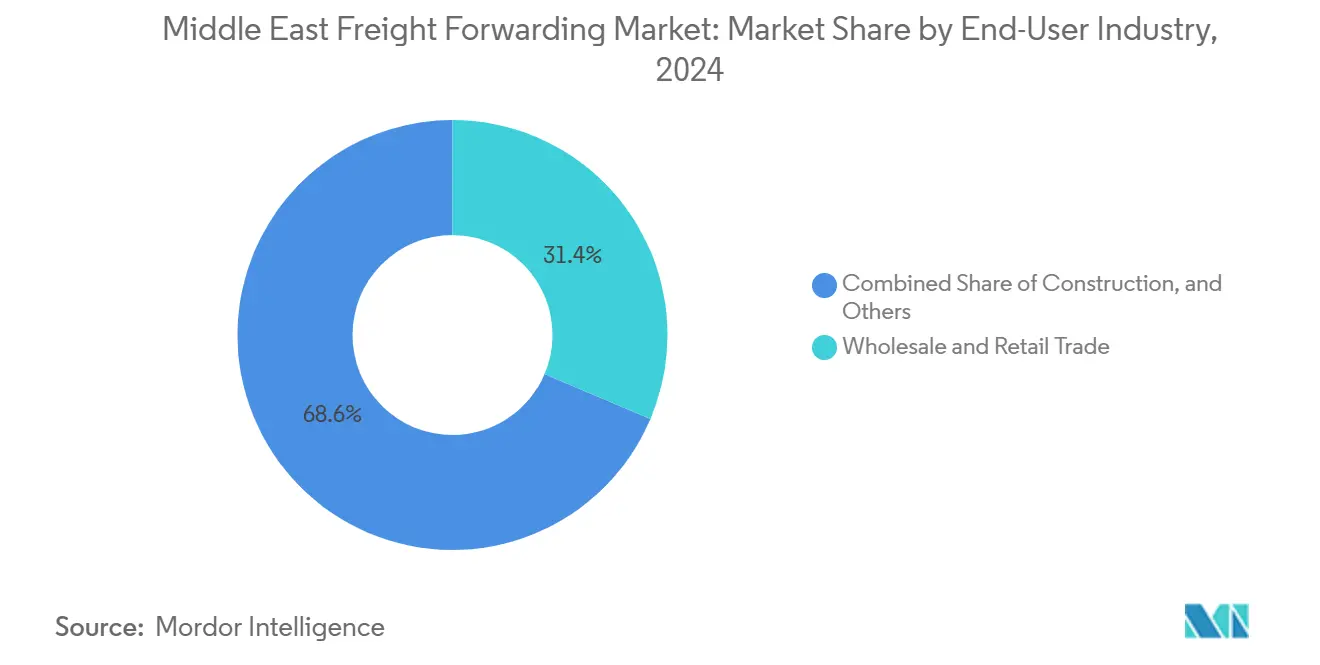

- Por usuario final, el comercio mayorista y minorista representó el 31,38% del tamaño del mercado de transporte de carga en Oriente Medio en 2024 y avanza a una CAGR del 6,29% hasta 2030.

- Arabia Saudita lideró con una participación de ingresos del 39,30% en 2024, mientras que los Emiratos Árabes Unidos registran la CAGR proyectada más alta del 5,95% hasta 2030.

Tendencias e Información del Mercado de Transporte de Carga en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido auge del comercio electrónico en el CCG | +0.8% | Núcleo del CCG, con efecto secundario en Egipto y �ճܰ����í�� | Mediano plazo (2-4 años) |

| Acercamiento de inventarios tras la pandemia | +0.7% | Global, con concentración en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Inversiones en infraestructura multimodal (programas de la Visión 2030) | +0.7% | Arabia Saudita y los Emiratos Árabes Unidos como principales, con efecto secundario regional | Largo plazo (≥ 4 años) |

| Adopción de plataformas digitales de carga | +0.5% | Los Emiratos Árabes Unidos lideran, expandiéndose a Arabia Saudita y Catar | Mediano plazo (2-4 años) |

| Mandatos de transporte marítimo ecológico que impulsan la externalización a operadores logísticos terceros | +0.4% | Impacto global, adopción temprana en los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Crecimiento de los corredores comerciales con Asia y África | +0.6% | Enfoque en centros regionales en los Emiratos Árabes Unidos, Arabia Saudita y Egipto | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Rápido auge del comercio electrónico en el CCG

Se prevé que las ventas minoristas en línea en el Consejo de Cooperación del Golfo alcancen los 50.000 millones de USD en 2025, expandiéndose a un ritmo anual del 12,7%. El aumento de los volúmenes de paquetes requiere redes de cumplimiento urbano densas, opciones flexibles de última milla y una logística inversa sólida. La facturación del comercio electrónico en Arabia Saudita se disparó un 35% en 2024, lo que obliga a los transitarios a integrar el despacho transfronterizo con la distribución doméstica. Los minoristas que buscan visibilidad de extremo a extremo contratan proveedores que ofrecen reservas basadas en API, enrutamiento dinámico y prueba de entrega en tiempo real. La escala de la demanda de los consumidores acelera la automatización de almacenes, los vuelos de carga y la utilización de zonas aduaneras[1]"Objetivos Estratégicos de la Visión 2030," Visión 2030 de Arabia Saudita, vision2030.gov.sa .

Acercamiento de inventarios tras la pandemia

Las empresas multinacionales reequilibraron sus existencias de seguridad en las zonas francas del Golfo para amortiguar los choques de suministro, con un 40% que estableció centros de distribución en encuestas de 2024. Los clústeres de los Emiratos Árabes Unidos y Arabia Saudita ofrecen reexportaciones libres de aranceles, almacenamiento en depósito aduanero y ventanilla única aduanera que reducen los ciclos de pedido a entrega. Las empresas de electrónica, farmacéutica y automotriz canalizan el ensamblaje diferido y el etiquetado hacia centros regionales, aumentando la demanda de almacenamiento con control de temperatura, servicios de valor añadido y consolidación multipaís. Los transitarios amplían sus operaciones de logística contractual dentro de la Zona Franca de Jebel Ali y el Parque Logístico Integrado de Riad para satisfacer una planificación de suministro resiliente[2]"Análisis del Mercado de Carga Aérea en Oriente Medio 2024," Asociación Internacional de Transporte Aéreo, iata.org .

Inversiones en infraestructura multimodal

Los programas de la Visión 2030 comprometen más de 500.000 millones de USD en aeropuertos, puertos y ferrocarriles. El Aeropuerto Internacional Rey Salmán tiene como objetivo 3,5 millones de toneladas de carga anual para 2030. La línea ferroviaria Saudi Landbridge conectará Yeda con Dammam en menos de 18 horas, permitiendo que la carga Asia-Europa evite el Canal de Suez. La red Etihad Rail de los Emiratos Árabes Unidos se integra con el Puerto Khalifa para permitir trenes de bloque directos a las zonas francas. Estos proyectos permiten a los transitarios diseñar soluciones marítimo-ferroviarias rentables, reducir las emisiones terrestres y diversificar los corredores en medio de la agitación en el Mar Rojo.

Adopción de plataformas digitales de carga

Los gobiernos del CCG promueven el comercio sin papel; Dubái aspira a que el 50% de las transacciones se realicen a través de blockchain para 2025. Las plataformas impulsadas por IA emparejan a los cargadores con la capacidad disponible, pronostican el tiempo de permanencia y automatizan la emisión de seguros. Los transitarios regionales lanzan portales en la nube que proporcionan cotizaciones instantáneas y alertas de hitos, comprimiendo los ciclos de reserva de días a minutos. Los primeros adoptantes convierten los datos en optimización de rutas y mantenimiento predictivo, ganando contratos a largo plazo de minoristas omnicanal y grandes empresas farmacéuticas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Puntos de conflicto geopolítico que interrumpen las rutas comerciales | -0.8% | Regional, con impacto agudo en las rutas del Mar Rojo y el Golfo Pérsico | Corto plazo (≤ 2 años) |

| Brechas en la armonización aduanera entre los países de Oriente Medio | -0.5% | Regional, con especial incidencia en los flujos de comercio transfronterizo | Mediano plazo (2-4 años) |

| Escasez de conductores y aumento de los costos laborales | -0.4% | Núcleo del CCG, expandiéndose a otros mercados regionales | Mediano plazo (2-4 años) |

| Capacidad limitada de cadena de frío para productos perecederos | -0.3% | Regional, con brechas agudas en ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Puntos de conflicto geopolítico que interrumpen las rutas comerciales

Los incidentes de seguridad en el Mar Rojo elevaron las tarifas de flete en la ruta Asia-Europa entre un 15 y un 20% en 2024. Los buques desviados alargaron los tiempos de tránsito hasta 10 días, aumentando la demanda de puertas de entrada alternativas en el Golfo y soluciones aéreo-marítimas. Los transitarios absorbieron primas de riesgo de guerra y costos de combustible más elevados mientras organizaban rutas de contingencia a través de Dammam, Khor Fakkan y Salalah. Las negociaciones de contratos ahora incorporan cláusulas de escalada y redundancia multimodal, aumentando la complejidad y la exposición al capital de trabajo[3]"Estrategia de Economía Digital 2025," Ministerio de Economía de los Emiratos Árabes Unidos, moec.gov.ae.

Brechas en la armonización aduanera entre los países de Oriente Medio

La Unión Aduanera del CCG sigue siendo solo parcialmente implementada, dejando códigos arancelarios divergentes, interpretaciones del SA y documentos de despacho. Los cargadores se enfrentan a regímenes de inspección inconsistentes que prolongan la permanencia en frontera e inflan los costos de cumplimiento. Los transitarios mantienen equipos especializados en las normas de e-manifiesto y del IVA de cada país, lo que limita la escalabilidad. La ausencia de plataformas unificadas de gestión de riesgos pospone la implementación completa de fronteras digitales, retrasando los posibles ahorros derivados del transbordo intermodal camión-tren y del transbordo en depósito aduanero[4]"Estado de Implementación de la Unión Aduanera del CCG," Secretaría del CCG, gcc-sg.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Flete Marítimo Mantiene su Ventaja de Escala mientras el Flete Aéreo Asciende

El flete marítimo aseguró el 41,89% de la participación del mercado de transporte de carga en Oriente Medio en 2024, gracias a los movimientos a granel rentables y a los centros de aguas profundas. Jebel Ali, el Puerto Rey Abdalá y Sohar continúan añadiendo atraques para buques portacontenedores de gran tamaño. El tamaño del mercado de transporte de carga en Oriente Medio vinculado a los volúmenes marítimos está preparado para expandirse a lo largo de los corredores Asia-África a medida que los cargadores sustituyen los tránsitos por el Canal de Suez con descargas en el Golfo y redes de alimentación. Los transitarios agrupan el transporte por camión en puertos, el cross-docking y el embalaje de valor añadido para capturar márgenes más allá del flete oceánico.

El flete aéreo, aunque menor, registra las ganancias más rápidas con una CAGR del 6,12% hasta 2030. La Asociación Internacional de Transporte Aéreo proyecta un aumento del 12,3% en el tonelaje de carga aérea en Oriente Medio en 2024 ante la creciente demanda de paquetes de comercio electrónico urgentes, repuestos de tiempo crítico y envíos biomédicos. Las aerolíneas del Golfo explotan los derechos de quinta libertad para conectar rutas Este-Oeste, mientras que los nuevos cargueros dedicados en el Aeropuerto Internacional Al Maktoum abren rutas nocturnas Oriente Medio-Europa. Los portales de reserva digital que cotizan tarifas dinámicas todo incluido ayudan a los cargadores medianos a cambiar al transporte aéreo durante las interrupciones, reforzando el impulso de crecimiento.

Por Usuario Final: El Comercio Mayorista y Minorista Marca el Ritmo

El comercio mayorista y minorista representó el 31,38% de los ingresos de 2024, la mayor porción del tamaño del mercado de transporte de carga en Oriente Medio, y lidera el crecimiento con una CAGR del 6,29%. Los operadores de centros comerciales, cadenas de supermercados y mercados en línea requieren cumplimiento omnicanal, visibilidad de inventario y orquestación de última milla. El auge de las ventas transfronterizas de moda y electrónica a través de modelos de pago de aranceles en el CCG impulsa la demanda de almacenamiento en depósito aduanero, consolidación multipaís y gestión de devoluciones.

Los segmentos de energía, construcción y manufactura generan colectivamente volúmenes estables vinculados al gasto en infraestructura regional y a la diversificación industrial. La carga de proyectos vinculada a NEOM, plantas de hidrógeno y parques solares impulsa los chárteres de carga pesada y el transporte por camión de mercancías fuera de medida. Los sectores farmacéutico y agroalimentario, aunque menores, exigen rendimientos premium por la manipulación con control de temperatura y conforme a las Buenas Prácticas de Distribución. La certificación ISO 9001 y de Buenas Prácticas de Distribución influye cada vez más en la adjudicación de licitaciones a medida que los cargadores endurecen sus métricas de calidad.

Análisis Geográfico

La participación del 39,30% de Arabia Saudita en el mercado de transporte de carga en Oriente Medio se deriva de los programas de la Visión 2030 que invierten miles de millones en puertos, aeropuertos y ferrocarriles. El Aeropuerto Internacional Rey Salmán procesará 3,5 millones de toneladas de carga anualmente para 2030, rivalizando con Dubai World Central. El clúster logístico Oxagon de NEOM ofrece almacenes automatizados, ensayos de viabilidad de hyperloop y camiones propulsados por hidrógeno. El ferrocarril Landbridge reduce el tránsito Yeda-Dammam a menos de 18 horas, permitiendo soluciones marítimo-ferroviarias que evitan los puntos de estrangulamiento congestionados.

Los Emiratos Árabes Unidos registran la expansión más rápida de la región con una CAGR del 5,95%. Jebel Ali sigue siendo la principal puerta de entrada de contenedores del Golfo, mientras que el Puerto Khalifa y el Aeropuerto Internacional Al Maktoum proporcionan capacidad adicional. La plataforma blockchain de la Aduana de Dubái reduce el tiempo de declaración a menos de 10 minutos, recortando los gastos generales de despacho. El impulso industrial de Abu Dabi en aluminio, biofarmacéutica y energía limpia atrae flujos de carga especializada que requieren almacenamiento certificado en Buenas Prácticas de Distribución e ingeniería de carga de proyectos.

�ճܰ����í��, Egipto y un grupo de estados más pequeños del Golfo añaden profundidad geográfica. Los vínculos de unión aduanera de �ճܰ����í�� con la Unión Europea fomentan los flujos de automoción y textiles justo a tiempo que conectan Bursa y Gaziantep con Leipzig y Milán. La Zona Económica del Canal de Suez de Egipto combina manufactura en depósito aduanero y manejo portuario, manteniendo el tráfico de relevo este-oeste incluso cuando los cargadores cubren el riesgo del Mar Rojo. Catar, ������é����, Kuwait y ����á�� se especializan en gas natural licuado, petroquímica y productos perecederos vinculados a cruceros, sosteniendo la demanda de servicios de operadores logísticos terceros a medida.

Panorama Competitivo

El mercado está fragmentado, manteniendo la competencia moderada y las oportunidades amplias. Los integradores globales como DHL, DSV y CEVA aprovechan las redes de extremo a extremo y la intermediación multipaís para asegurar contratos empresariales. Los especialistas regionales como Aramex y GAC se diferencian a través del conocimiento local, la experiencia aduanera y el servicio al cliente en árabe. Los nuevos participantes digitales despliegan mercados de activos ligeros que conectan a los cargadores con la capacidad infrautilizada, ofreciendo reservas instantáneas y alertas de hitos.

Los movimientos estratégicos se centran en la automatización y la sostenibilidad. DHL destinó 750 millones de USD para clasificadores robóticos y cargueros adicionales hasta 2027, con el objetivo de reducir los tiempos de tránsito para las exportaciones de comercio electrónico. Las adquisiciones de terminales portuarias de DP World por 2.200 millones de USD amplían su número de atraques controlados en un 40%, permitiendo corredores integrados mar-tierra. Aramex lanzó una plataforma de carga basada en blockchain dirigida a las pymes que requieren documentación simplificada. Los registros de patentes rastreados por la Organización Mundial de la Propiedad Intelectual revelan un creciente gasto en investigación y desarrollo en el manejo automatizado de contenedores y camiones de arrastre eléctricos. Los proveedores que agrupan visibilidad, informes de cumplimiento y opciones de logística ecológica ganan contratos a largo plazo de empresas farmacéuticas y fabricantes de alta tecnología.

Líderes de la Industria de Transporte de Carga en Oriente Medio

DHL Group

Aramex

Almajdouie Logistics

Al-Futtaim Logistics

Bahri Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DHL Group anunció un plan de expansión en el Golfo por 750 millones de USD, que incluye centros de clasificación automatizados en Riad y mayor capacidad de carga aérea en el Aeropuerto Internacional de Dubái.

- Diciembre de 2024: DP World completó la adquisición de terminales portuarias en Egipto y �ճܰ����í�� por 2.200 millones de USD, aumentando la capacidad de manejo regional en un 40%.

- Noviembre de 2024: Aramex lanzó "Aramex Connect", una plataforma digital de carga impulsada por IA en los Emiratos Árabes Unidos y Arabia Saudita.

- Octubre de 2024: DSV se fusionó con Gulf Logistics Solutions, creando una entidad regional valorada en 1.800 millones de USD.

Alcance del Informe del Mercado de Transporte de Carga en Oriente Medio

| Transporte de Carga Aéreo |

| Transporte de Carga Marítimo |

| Otros |

| Petróleo y Gas, Minería y Canteras |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Manufactura |

| Agricultura, Pesca y Silvicultura |

| Comercio Mayorista y Minorista |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| �ճܰ����í�� |

| Egipto |

| Catar |

| ��������� |

| Kuwait |

| ����� |

| Resto de Oriente Medio |

| Por Modo de Transporte | Transporte de Carga Aéreo |

| Transporte de Carga Marítimo | |

| Otros | |

| Por Usuario Final | Petróleo y Gas, Minería y Canteras |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| Manufactura | |

| Agricultura, Pesca y Silvicultura | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| �ճܰ����í�� | |

| Egipto | |

| Catar | |

| ��������� | |

| Kuwait | |

| ����� | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de transporte de carga en Oriente Medio para 2030?

Se espera que el mercado alcance los 28.600 millones de USD en 2030, reflejando una CAGR del 5,56%.

¿Qué modo lidera actualmente el mercado en términos de ingresos?

El flete marítimo lidera, con el 41,89% de los ingresos de 2024.

¿Qué segmento es el usuario final de más rápido crecimiento?

El comercio mayorista y minorista avanza a una CAGR del 6,29% hasta 2030.

¿Qué país muestra la tasa de crecimiento más alta?

Los Emiratos Árabes Unidos registran la CAGR nacional más rápida del 5,95% entre 2025 y 2030.

¿Cómo están afectando las interrupciones en el Mar Rojo a los costos logísticos?

Las tarifas de flete en algunos corredores Asia-Europa aumentaron entre un 15 y un 20% durante 2024 debido a los desvíos de rutas.

¿Qué tendencias tecnológicas están transformando el sector?

Las plataformas digitales de carga que utilizan IA y blockchain permiten reservas instantáneas, automatización aduanera y enrutamiento predictivo.

Última actualización de la página el: