Tamaño y participación del mercado de ADAS de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

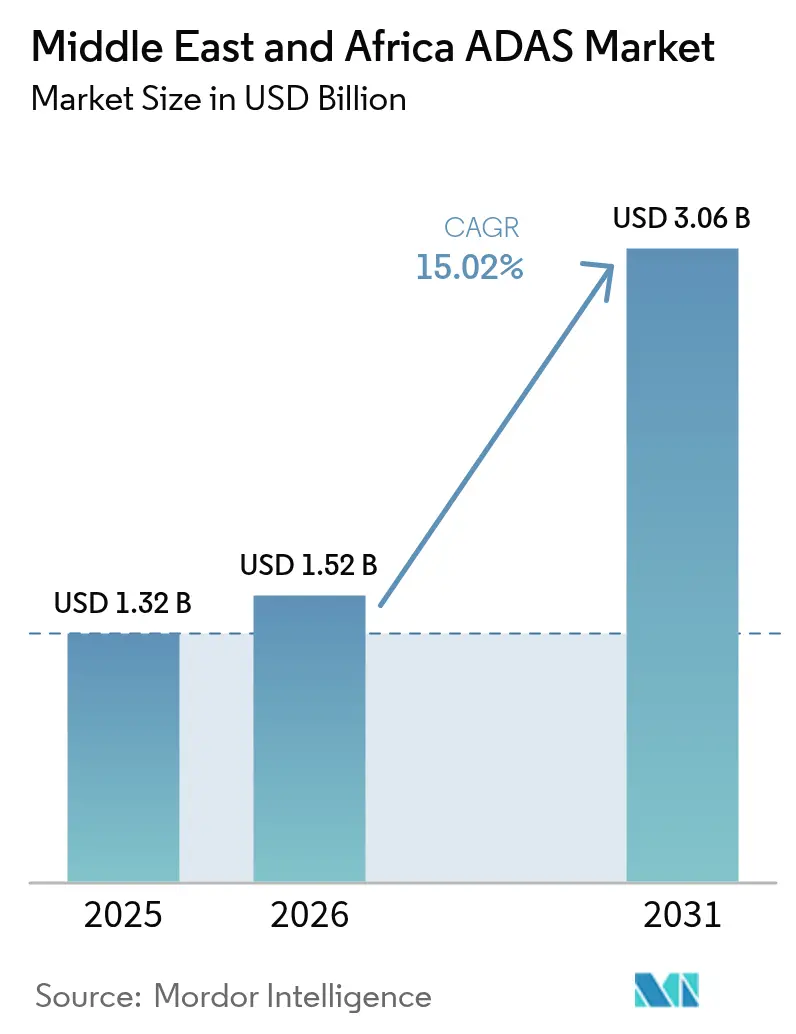

| Tamaño del mercado en el año base (2025) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ADAS de Oriente Medio y África por ����������

Se espera que el mercado de Sistemas Avanzados de Asistencia al Conductor de Oriente Medio y África crezca de USD 1.320 millones en 2025 a USD 1.520 millones en 2026, con una previsión de alcanzar USD 3.060 millones en 2031 a una CAGR del 15,02% durante 2026-2031. Esta expansión sostenida subraya cómo los gobiernos del Golfo tratan los ADAS como un pilar esencial de sus agendas de movilidad inteligente, en lugar de una función premium opcional. Los catalizadores regulatorios, como la Ley N.º 9 de 2023 de Dubái y los objetivos de la Visión 2030 de Arabia Saudita, combinados con las inversiones de los fondos soberanos de riqueza en corredores de tecnología autónoma, crean una cartera de demanda predecible. La innovación en sensores resistentes al calor extremo y al polvo, el aumento de los registros de vehículos premium y la expansión de las redes V2X habilitadas para 5G refuerzan la lógica comercial de la región para una rápida adopción de los ADAS. Como resultado, el mercado de sistemas avanzados de asistencia al conductor está evolucionando de paquetes centrados en hardware hacia plataformas definidas por software optimizadas para las condiciones de operación de Oriente Medio.

Conclusiones clave del informe

- Por tipo de sistema, los sistemas de asistencia al aparcamiento lideraron con una participación de ingresos del 29,12% en 2025, mientras que se prevé que el frenado de emergencia automático se expanda a una CAGR del 18,74% hasta 2031.

- Por tecnología de sensores, las soluciones de cámara capturaron una participación del 42,75% en 2025; las unidades LiDAR son las de mayor crecimiento con una CAGR del 18,96% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 74,10% de la participación en 2025, mientras que los vehículos comerciales medianos y pesados están proyectados para crecer a una CAGR del 16,35% durante el período de previsión.

- Por nivel de autonomía, la asistencia al conductor de Nivel 1 mantuvo una participación del 56,85% en 2025; las plataformas de Nivel 2 muestran el mayor impulso con una CAGR del 17,22% hasta 2031.

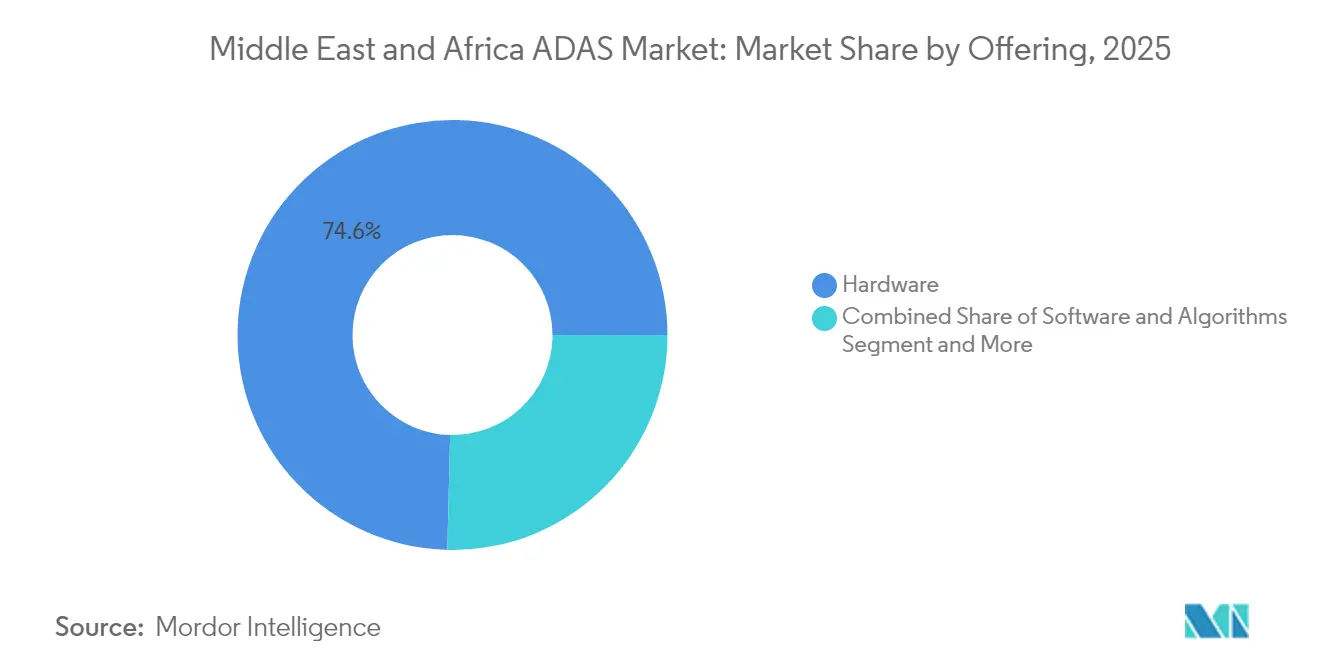

- Por oferta, los componentes de hardware representaron el 74,62% de los ingresos de 2025, mientras que se prevé que el software y los algoritmos aumenten a una CAGR del 16,44%.

- Por canal de distribución, las instalaciones de fábrica OEM dominaron con una participación del 84,10% en 2025; el segmento de posventa avanza a una CAGR del 16,71%.

- Por geografía, Arabia Saudita lideró con una participación regional del 28,20% en 2025, y los Emiratos Árabes Unidos están preparados para el mayor crecimiento con una CAGR del 15,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de ADAS de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones de seguridad obligatorias de tipo NCAP | +3.2% | Estados del Golfo con adopción temprana en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Penetración de funciones L2+ en vehículos premium | +2.8% | Emiratos Árabes Unidos, Arabia Saudita, Qatar con extensión a Egipto y Marruecos | Corto plazo (≤ 2 años) |

| Reducción de costes de sensores y ensamblaje local | +2.1% | Centros de fabricación en Egipto y Marruecos, distribución regional | Mediano plazo (2-4 años) |

| Corredores de infraestructura V2X para ciudades inteligentes | +1.9% | Proyectos de ciudades inteligentes en Dubái, Riad y NEOM | Largo plazo (≥ 4 años) |

| Estandarización de paquetes de seguridad en flotas | +1.7% | Centros urbanos en el CCG y el norte de África | Corto plazo (≤ 2 años) |

| Financiamiento tecnológico de movilidad de la Visión 2030 | +1.4% | Arabia Saudita con efectos de desbordamiento regional | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Regulaciones de seguridad obligatorias de tipo NCAP y mandatos de equipamiento de flotas

Los ministerios de transporte regionales integran ahora conjuntos de seguridad equivalentes a Euro-NCAP en los marcos de homologación de tipo. La Autoridad de Carreteras y Transporte de Dubái comenzó a exigir telemática en los camiones pesados, y el reglamento de Sistemas de Control de Asistencia al Conductor de la CEPE de la ONU ofrece un manual técnico armonizado [1]"Reglamento de Sistemas de Control de Asistencia al Conductor,", Comisión Económica de las Naciones Unidas para Europa, unece.org. Dado que las licencias de operación dependen cada vez más del cumplimiento normativo, los operadores de flotas aceleran los calendarios de instalación de ADAS, creando un flujo de ingresos predecible para los proveedores de Nivel 1.

Adopción de vehículos premium que impulsa la penetración de funciones L2+

Los consumidores adinerados del Golfo valoran las funciones de evitación de colisiones y pilotaje en autopista como declaraciones de estilo de vida. La gama IONIQ de Hyundai y marcas chinas como Changan incluyen ahora el Asistente de Conducción en Autopista y funciones de cambio de carril automatizado como equipamiento estándar en los acabados superiores. El efecto demostración acorta los ciclos de difusión, lo que lleva a los fabricantes de equipos originales (OEM) del segmento medio a ofrecer paquetes L2 simplificados a precios más bajos.

Reducción de costes de sensores e incentivos al ensamblaje local

Los gobiernos de Egipto y Marruecos vinculan la reducción de derechos de importación y las concesiones de terrenos a los contenidos electrónicos locales. Inversiones como la planta de arneses de cableado de Leoni por valor de EUR 40 millones y la instalación CKD de Geely reducen los costes logísticos y acortan los plazos de entrega [2]"Fábrica de arneses de cableado de Leoni en Egipto,", MarkLines, marklines.com. La localización de componentes también crea una base de técnicos para realizar la intrincada calibración que exige el hardware de los ADAS.

Corredores de ciudades inteligentes que habilitan infraestructura V2X lista para ADAS

Los megaproyectos, incluidos NEOM y los corredores 5G de Dubái, integran redes adaptativas de señalización de tráfico con unidades de borde de carretera que transmiten datos en tiempo real. Las alianzas entre operadores de telecomunicaciones, proveedores de Nivel 1 y agencias municipales de tecnología de la información suministran los umbrales de latencia requeridos para aplicaciones de fusión de carril cooperativa y sincronización de fases de señal. Los bancos de pruebas controlados reducen el tiempo de validación de los proveedores, acelerando los ciclos de lanzamiento comercial.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado coste del sistema frente a los ingresos disponibles | -2.3% | África subsahariana, norte de África excluidos los estados del Golfo | Mediano plazo (2-4 años) |

| Escasas redes de calibración y servicio técnico | -1.8% | Zonas rurales de MEA, centros urbanos menores | Largo plazo (≥ 4 años) |

| Entorno hostil de polvo y calor que degrada los sensores | -1.4% | Regiones desérticas de MEA, especialmente Arabia Saudita, Emiratos Árabes Unidos y Egipto | Corto plazo (≤ 2 años) |

| Variaciones arancelarias y perturbaciones en la cadena de suministro | -1.1% | Mercados dependientes de las importaciones, corredores de comercio transfronterizo | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Elevado coste del sistema frente a los ingresos disponibles en África

En los mercados subsaharianos, el incremento de precio de los ADAS puede equivaler al 5-10% de la factura de un vehículo nuevo, un obstáculo cuando los costes medios de propiedad de automóviles ya tensan los presupuestos familiares. Los kits de instalación posventa abordaron en su momento esta brecha, pero la salida de Mobileye de los programas de posventa en 2024 eliminó un canal clave de bajo coste. Sin subsidios crediticios locales o reducciones de aranceles más profundas, la adopción masiva se retrasa respecto a los países pares del Golfo.

Escasas redes de calibración y servicio técnico

La escasez de técnicos cualificados y equipos especializados fuera de las ciudades de primer nivel ralentiza las reparaciones y genera temores sobre el coste total de propiedad. Las frecuentes tormentas de arena y el alto calor ambiental agravan el desalineamiento de los sensores, requiriendo ciclos de recalibración para los que muchos talleres no están equipados. Esta preocupación por la fiabilidad disuade a los compradores en mercados secundarios hasta que se cierren las brechas de capacidad de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sistema: el frenado de emergencia impulsa la evolución de la seguridad

El frenado de emergencia automático aporta el mayor valor incremental, expandiéndose a una CAGR del 18,74% a medida que los reguladores incorporan la mitigación de colisiones frontales en las listas de verificación de inspección. Si bien ya es generalizada, la tecnología de asistencia al aparcamiento mantiene una participación del 29,12% porque los densos núcleos urbanos de Dubái y Riad intensifican la ansiedad ante colisiones a baja velocidad. Los proveedores de Nivel 1 agrupan estas funciones para fomentar tasas de adopción más altas, reforzando el impulso del mercado de sistemas avanzados de asistencia al conductor.

Los conjuntos de seguridad integrados combinan cada vez más la detección de punto ciego, la iluminación delantera adaptativa y las cámaras de monitoreo del conductor. Proveedores de Nivel 1 como Bosch superponen algoritmos de percepción de inteligencia artificial sobre hardware modular, lo que permite a los OEM desplegar paquetes personalizados sin costosos rediseños.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tecnología de sensores: el dominio de la cámara se enfrenta al desafío del LiDAR

Las cámaras siguen siendo el componente económico de referencia, controlando el 42,75% de los ingresos de 2025. Sin embargo, los operadores del Golfo se enfrentan al deslumbramiento y al polvo, lo que cataliza la CAGR del 18,96% del LiDAR a medida que las unidades de estado sólido caen por debajo de USD 500 por canal. Las actualizaciones de radar a configuraciones de imagen 4D añaden clasificación de objetos resistente a las condiciones climáticas, mientras que los anillos ultrasónicos siguen siendo vitales para las maniobras urbanas a baja velocidad.

Las arquitecturas definidas por software permiten a los OEM refinar los algoritmos de forma inalámbrica, optimizando la fusión de sensores para las particularidades de conducción regionales. Esta capacidad desplaza la diferenciación desde las curvas de coste del hardware hacia la cadencia de actualizaciones y la experiencia en ciencia de datos, un rasgo distintivo de la industria de los sistemas avanzados de asistencia al conductor.

Por tipo de vehículo: las flotas comerciales lideran la transformación

Los automóviles de pasajeros representan el 74,10% del tamaño del mercado de sistemas avanzados de asistencia al conductor en 2025, pero las flotas comerciales ofrecen la mayor lógica de crecimiento con una CAGR del 16,35%. Las empresas de carga equipan con telemática y ADAS sus vehículos para reducir las primas de seguro y el tiempo de inactividad de los conductores. El mandato de telemática para camiones pesados de Dubái acelera la adopción entre los operadores logísticos que buscan certificados de cumplimiento.

Las empresas de transporte por aplicación aprovechan los ADAS para elevar la imagen de marca en seguridad de pasajeros y reducir los gastos de liquidación de colisiones. Los datos de flota generados por estas plataformas alimentan bucles de aprendizaje automático que refinan los conjuntos de percepción, diferenciando aún más la calidad del servicio e impulsando el mercado de sistemas avanzados de asistencia al conductor.

Por nivel de autonomía: los sistemas L2 ganan impulso regulatorio

Las funcionalidades de Nivel 1 aún dominan con una participación del 56,85%, pero los paquetes multifunción de Nivel 2 registran una perspectiva de CAGR del 17,22% a medida que las regulaciones de la CEPE de la ONU aclaran las reglas de validación de diseño. La colaboración de VW con Valeo y Mobileye apunta a una cobertura de sensores de 360 grados en modelos de segmento medio para 2027.

Las cámaras de monitoreo del conductor se vuelven obligatorias en los paquetes de Nivel 2, garantizando que la responsabilidad legal recaiga en humanos atentos y permitiendo a los reguladores autorizar carriles de crucero manos libres.

Por oferta: el crecimiento del software señala la evolución de la industria

El hardware mantuvo la mayor porción de los ingresos de 2025 con el 74,62% de la participación del mercado de sistemas avanzados de asistencia al conductor, lo que refleja el peso en coste de los sensores, las unidades de control electrónico y los arneses de cableado en cada nueva plataforma de vehículo. Este predominio refleja las decisiones de diseño de los OEM que aún empaquetan la funcionalidad de seguridad en torno a componentes físicos certificados durante la homologación de tipo.

Aunque representa una base más pequeña en 2025, el software y los algoritmos registran la trayectoria más rápida para 2026-2031 con una CAGR del 16,44%. La capacidad de actualización inalámbrica, los conjuntos de percepción basados en inteligencia artificial y la monetización por suscripción elevan el código a activo estratégico, alentando a proveedores de Nivel 1 como Aumovio a pivotar hacia hojas de ruta de vehículos definidos por software.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: integración OEM frente a agilidad del mercado de posventa

Los sistemas instalados de fábrica captaron el 84,10% de las entregas de 2025, lo que muestra cómo la calibración en línea, el cumplimiento de ciberseguridad y controles de calidad más estrictos favorecen las instalaciones OEM para el tamaño del mercado de sistemas avanzados de asistencia al conductor. El enfoque integrado también respalda una cobertura de garantía coordinada y la recopilación de datos del ciclo de vida que agiliza las futuras actualizaciones de funciones.

El segmento de posventa, que hoy representa la minoría, registra el avance más rápido con una CAGR del 16,71% hasta 2031. Los equipamientos posventa de vehículos comerciales medianos y pesados, la vida útil extendida de los activos y los mandatos de cumplimiento normativo sostienen la demanda incluso después de la salida de Mobileye de los programas de instalación posventa en 2024. Los proveedores de servicios independientes que invierten en herramientas de calibración especializadas están bien posicionados para capturar este repunte, especialmente en los corredores de vehículos comerciales donde los costes de tiempo de inactividad superan los gastos de instalación posventa.

Análisis geográfico

Arabia Saudita lidera con el 28,20% de los ingresos de 2025 gracias a los hitos explícitos de ADAS y movilidad autónoma de la Visión 2030. La empresa conjunta de NEOM con Pony.ai por valor de USD 100 millones proporciona un banco de pruebas para robotaxis de Nivel 4. Los Emiratos Árabes Unidos registran una CAGR del 15,38% respaldada por el objetivo de Dubái de que el 25% de los desplazamientos sean autónomos en 2030. Los planes de fabricación del norte de África mejoran la asequibilidad, pero no cerrarán las brechas de ingresos rápidamente, lo que retrasa la adopción masiva fuera de los segmentos premium.

Los Emiratos Árabes Unidos operan como un entorno regulatorio de pruebas, agilizando las aprobaciones para proyectos piloto de WeRide, Baidu y Uber. La legislación federal proporciona una escalera de cumplimiento unificada, ofreciendo a los proveedores beneficios de escala en los siete emiratos. Una red en expansión de 5G y sensores de borde de carretera proporciona la columna vertebral de baja latencia necesaria para las aplicaciones de percepción cooperativa.

Más allá del Golfo, Egipto y Marruecos priorizan los incentivos para parques de proveedores con el fin de integrar arneses de cableado, soportes de cámara y unidades de control electrónico (ECU) de ADAS en las líneas CKD. Esta localización recorta los aranceles de importación y se alinea con las zonas de comercio continental, reduciendo progresivamente los precios al por menor para los acabados del mercado masivo. La consolidada base exportadora de ���ܻ�á�ڰ������� ofrece talento en ingeniería, aunque los riesgos arancelarios de Estados Unidos moderan la velocidad de inversión.

Panorama competitivo

El poder de mercado está migrando de los proveedores puramente de hardware hacia los actores de plataformas integradas verticalmente. Autoliv, Aumovio y ZF aún dominan las tecnologías de sistemas de retención, pero los competidores chinos como WeRide y Pony.ai despliegan soluciones de pila completa financiadas por fondos soberanos del Golfo. La consolidación se manifiesta en alianzas centradas en software —ejemplificadas por la alianza Volkswagen-Valeo-Mobileye— donde los algoritmos de percepción, la lógica de monitoreo del conductor y los canales de actualización inalámbrica se combinan en conjuntos de Nivel 2+ listos para usar.

Los proveedores que dominan la percepción adaptada al desierto, la calibración en campo y la certificación de ciberseguridad obtienen una ventaja competitiva. Como lo demuestra la participación accionaria de DENSO en Onsemi, el control estratégico del suministro de semiconductores mitiga la volatilidad por escasez de chips. A medida que maduran las licencias de funciones por actualización inalámbrica, los ingresos recurrentes por software reducen la dependencia de los márgenes en los materiales de la lista de materiales de las unidades de control electrónico, apoyando trayectorias de rentabilidad sostenibles en el mercado de sistemas avanzados de asistencia al conductor.

Líderes de la industria de ADAS de Oriente Medio y África

Robert Bosch GmbH

Continental AG

Mobileye

Autoliv AB

Hyundai Mobis Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Pony.ai y Uber lanzaron un piloto conjunto de robotaxi en Dubái, con el objetivo de retirar gradualmente a los operadores de seguridad pendiente de aprobación final.

- Mayo de 2025: DENSO y Rohm acordaron co-desarrollar chips de potencia y sensores para vehículos eléctricos y ADAS dentro de una cadena de suministro integrada.

- Abril de 2025: Uber y WeRide firmaron un acuerdo con la Autoridad de Carreteras y Transporte de Dubái para integrar vehículos autónomos en la Estrategia de Transporte Autónomo de la ciudad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ����������, consideramos que el mercado ADAS de Oriente Medio y África consiste en todos los módulos de hardware de asistencia al conductor instalados de fábrica o adaptados profesionalmente y su software de control integrado, radar, cámara, ultrasonidos, LiDAR y ECUs de fusión de sensores que permiten las funciones SAE de Nivel 1 y Nivel 2 en turismos y vehículos comerciales de carretera en 18 países de la región.

Exclusiones del ámbito de aplicación: Las actualizaciones de funciones por aire exclusivamente de software que no añaden ni sustituyen hardware de detección física quedan fuera de nuestro ámbito de dimensionamiento.

������Գٲ�����ó��

- Por tipo de sistema

- Sistemas de asistencia al aparcamiento

- Iluminación delantera adaptativa

- Visión nocturna

- Detección de punto ciego

- Advertencia de abandono de carril

- Frenado de emergencia automático

- Monitoreo del conductor y detección de somnolencia

- Por tecnología de sensores

- Radar (24 / 77 / 79 GHz)

- Cámara (monocular, estéreo, envolvente)

- LiDAR (estado sólido, mecánico)

- Ultrasónico e infrarrojo

- Por tipo de vehículo

- Automóviles de pasajeros

- Vehículos comerciales ligeros

- Vehículos comerciales medianos y pesados y autobuses

- Por nivel de autonomía

- L1 (asistencia al conductor)

- L2 (automatización parcial)

- L2+ (automatización parcial mejorada)

- Por oferta

- Hardware (ECU, sensores)

- Software y algoritmos

- Servicios de integración y calibración

- Por canal de distribución

- Instalación de fábrica OEM

- Instalación posventa

- Por país

- Arabia Saudita

- Emiratos Árabes Unidos

- Qatar

- Kuwait

- ���ܻ�á�ڰ�������

- Egipto

- Marruecos

- Nigeria

- Resto de Oriente Medio y África

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con reguladores de seguridad regionales, planificadores de productos OEM, ingenieros de sensores Tier 1 e instaladores de posventa de todo el CCG, ���ܻ�á�ڰ������� y el norte de África. Sus opiniones validaron las listas de materiales de los sensores en el mundo real, los índices de aceptación en cada país, los precios medios de venta y los canales de retroadaptación emergentes, lo que nos permitió resolver las lagunas de la investigación documental y afinar las hipótesis de crecimiento.

Investigación documental

En primer lugar, nuestro equipo recopila señales de referencia de la demanda a partir de fuentes abiertas, como los recuentos de producción de vehículos de la OICA, los códigos de comercio de componentes Comtrade de la ONU, los mandatos de la Organización de Normalización del Golfo y las estadísticas de muertes en carretera publicadas por la OMS. Las enriquecemos con los cuadros de mando nacionales publicados por los ministerios de transporte de Arabia Saudí, Emiratos Árabes Unidos, ���ܻ�á�ڰ������� y Egipto, que cuantifican los índices de equipamiento de seguridad de los vehículos nuevos.

Para precisar las entradas del modelo, recurrimos a bases de datos de pago, D&B Hoovers para los ingresos de los proveedores y Dow Jones Factiva para las adjudicaciones de contratos, además de la literatura técnica en IEEE Xplore y las familias de patentes de la OMPI que rastrean las innovaciones en radares y cámaras. El contexto adicional procede de los informes 10-K de los fabricantes de equipos originales, las presentaciones de los proveedores de primer nivel y las asociaciones regionales de automoción. Esta lista es ilustrativa; muchas otras fuentes nos ayudaron a cotejar cifras y aclarar definiciones.

Dimensionamiento y previsión del mercado

Una estructura descendente comienza con el parque de vehículos ligeros de 2024 y las nuevas matriculaciones, aplica ratios de penetración de ADAS verificados y multiplica por ASP consensuados para obtener el conjunto de valores de 2025. A continuación, se utilizan comprobaciones selectivas ascendentes, roll-ups de ingresos de proveedores y auditorías de precios de concesionarios muestreados, para ajustar los totales cuando la variación supera el 5%. Entre las variables clave del modelo se incluyen los plazos de implantación del Gulf NCAP, las curvas de costes de los sensores, la cuota de ventas de vehículos eléctricos híbridos (que se correlaciona con los acabados de alta especificación), los plazos reglamentarios para los mandatos AEB y los hitos de la infraestructura 5G V2X. Una regresión multivariante con corrección de errores ARIMA proyecta cada impulsor hasta 2030; los escenarios se someten a pruebas de estrés con los entrevistados para comprobar su plausibilidad.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, dos analistas triangulan los resultados con indicadores independientes, como los derechos de importación cobrados por los módulos de radar y los descuentos en primas de seguros vinculados a la instalación de ADAS. Las anomalías se vuelven a comprobar con las fuentes. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo cuando se producen cambios importantes en la política o la tecnología.

Por qué la línea de base ADAS de Oriente Medio y África de Mordor manda en fiabilidad

Las estimaciones publicadas por las distintas empresas suelen divergir porque adoptan listas de sistemas diferentes, omiten los flujos de modernización o convierten las divisas en fechas distintas.

Los principales factores que determinan las diferencias en este mercado son si se tienen en cuenta los kits de posventa, cómo se modela la erosión del ASP y la profundidad de la cobertura de países más allá del CCG.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.320 millones de dólares (2025) | Inteligencia de Mordor | - |

| 720 millones de dólares (2024) | Consultoría global A | Ámbito de aplicación del sistema más reducido; excluye las adaptaciones posventa; menos clases de vehículos. |

| 2.000 millones de dólares (2025) | Empresa de investigación industrial B | Previsión de envíos sin normalización de precios; sólo abarca seis países |

En resumen, la disciplinada selección de variables, la validación de doble vía y la cadencia de actualización anual de Mordor proporcionan a los responsables de la toma de decisiones una línea de base transparente y equilibrada que puede rastrearse hasta métricas públicamente verificables y opiniones de expertos corroboradas.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de ADAS en Oriente Medio y África?

El tamaño del mercado de sistemas avanzados de asistencia al conductor es de USD 1.520 millones en 2026.

¿A qué ritmo crecerá el mercado regional de ADAS hasta 2031?

Se prevé que el mercado de ADAS se expanda a una CAGR del 15,02%, alcanzando USD 3.060 millones en 2031.

¿Qué tecnología de sensores crece más rápidamente?

Las soluciones LiDAR avanzan a una CAGR del 18,96%, impulsadas por su resistencia al polvo y el deslumbramiento.

¿Por qué las flotas comerciales invierten en ADAS?

Los operadores de flotas cuantifican los beneficios a través de menores indemnizaciones de seguros, mayor retención de conductores e incentivos de cumplimiento normativo.

¿Cómo afecta la fabricación local a la asequibilidad de los ADAS?

Las nuevas plantas de arneses de cableado, ECU y CKD en Egipto y Marruecos reducen los aranceles de importación y los costes logísticos, disminuyendo gradualmente los precios al por menor en todo el norte de África.

Última actualización de la página el: