Tamaño y Cuota del Mercado de Microdisplays

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

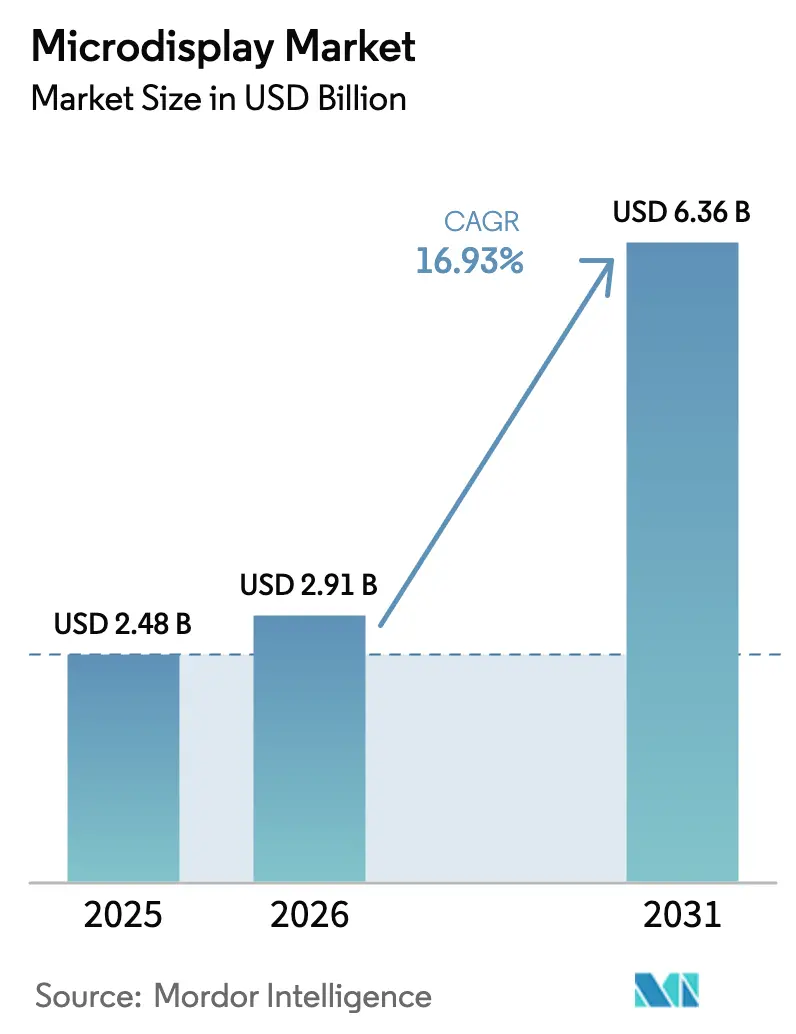

| Tamaño del Mercado (2026) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microdisplays por ����������

Se proyecta que el tamaño del mercado de microdisplays se expanda desde USD 2,48 mil millones en 2025 y USD 2,91 mil millones en 2026 hasta USD 6,36 mil millones en 2031, registrando una CAGR del 16,93% entre 2026 y 2031. La creciente demanda de auriculares de realidad aumentada y realidad virtual de bajo peso, pantallas de visualización frontal (HUD) automotrices transparentes y sistemas de visera para defensa está redefiniendo las hojas de ruta de productos hacia densidades de píxeles superiores a 3.000 ppp y niveles de brillo superiores a 5.000 nits. La externalización a mini-fábricas está comprimiendo los costos unitarios de los visores electrónicos de cámara, mientras que los fabricantes de paneles asiáticos están escalando la capacidad de OLED sobre silicio y microLED en nodos de obleas de 8 y 12 pulgadas. Las alianzas con grandes empresas tecnológicas están añadiendo visibilidad de volumen que reduce el riesgo del gasto de capital, y los marcos regulatorios como los protocolos de visualización Euro NCAP están impulsando el mercado de microdisplays hacia la calificación de grado automotriz. Sin embargo, los desafíos en la cadena de suministro relacionados con los sustratos de zafiro y los planos traseros de silicio continúan presionando los márgenes brutos.

Conclusiones Clave del Informe

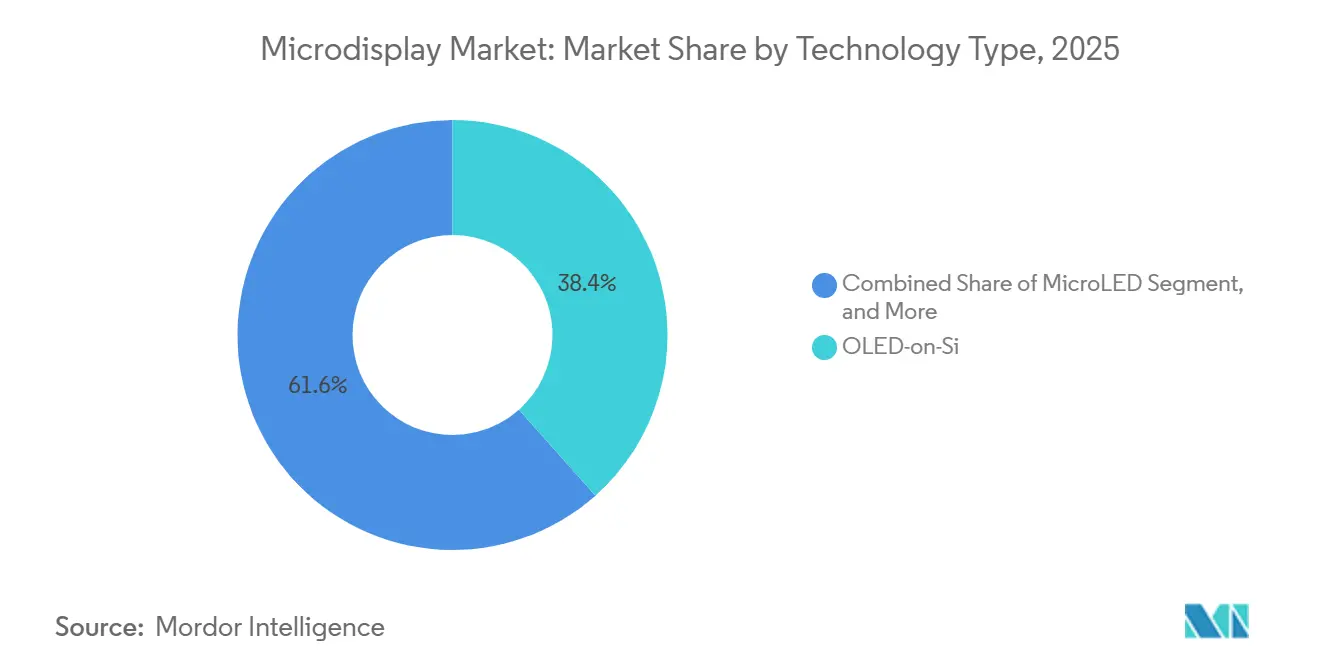

- Por tecnología, OLED sobre silicio lideró con el 38,43% de la cuota del mercado de microdisplays en 2025, mientras que se proyecta que microLED avance a una CAGR del 17,27% hasta 2031.

- Por factor de forma, las pantallas montadas en cabeza (HMD) de visión próxima captaron el 48,37% de los ingresos en 2025, mientras que se prevé que las pantallas de visualización frontal (HUD) se expandan a una CAGR del 17,69% hasta 2031.

- Por resolución, la clase de 1024×768 a 1920×1080 mantuvo el 53,61% de la cuota del tamaño del mercado de microdisplays en 2025, y se prevé que los paneles por encima de 1920×1080 crezcan a una CAGR del 17,02% durante 2026-2031.

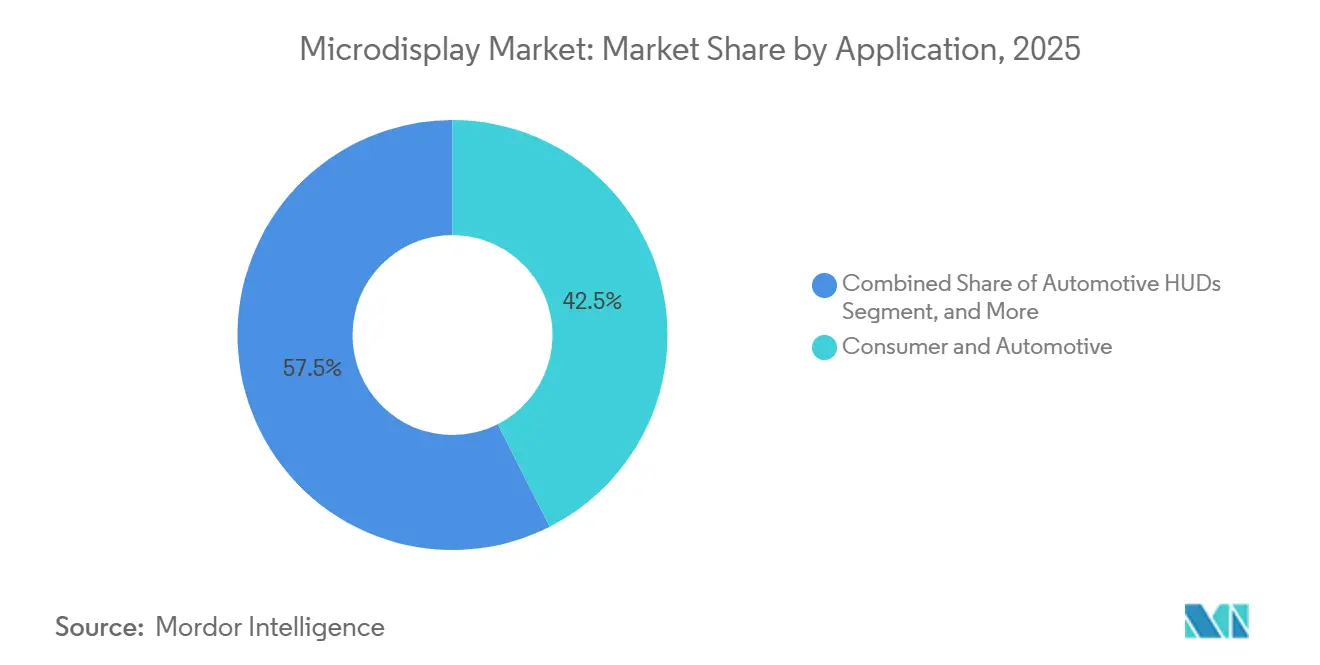

- Por aplicación, los usos de consumo y automoción combinados representaron el 42,53% de los ingresos de 2025, mientras que se espera que los HUD automotrices por sí solos registren la CAGR más rápida del 18,12% hasta 2031.

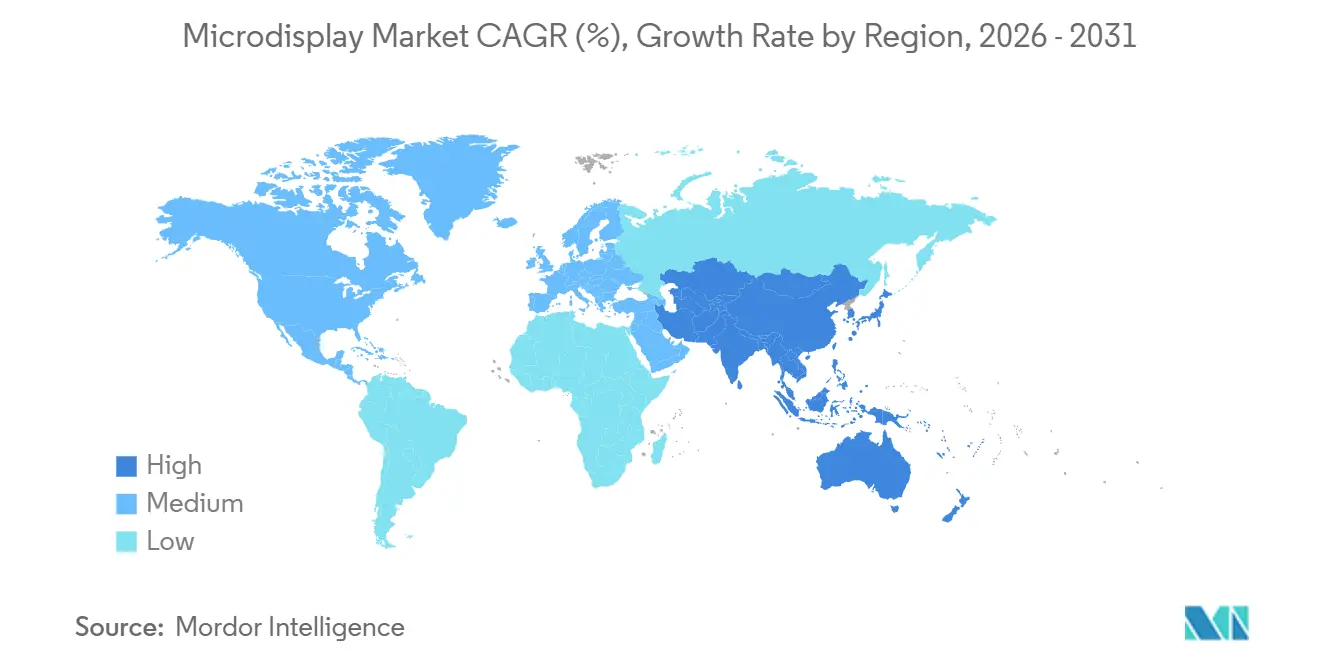

- Por geografía, Asia Pacífico lideró con el 36,32% de los ingresos en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 17,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microdisplays

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Explosiva de Pantallas Ultracompactas en Dispositivos Portátiles de RA/RV en Asia | +4.2% | Núcleo en Asia Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales Automotrices hacia HUD Transparentes de Micro-LED para ADAS de Nivel 3+ | +3.8% | Europa y América del Norte lideran, Asia Pacífico sigue | Mediano plazo (2-4 años) |

| Programas de Modernización de Defensa que Especifican Pantallas de Visera de Bajo Consumo, Peso y Volumen (SWaP) | +2.9% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de las Gafas Inteligentes Preparadas para el Metaverso a partir de Alianzas con Grandes Empresas Tecnológicas | +3.1% | Global, concentrado en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Externalización a Mini-Fábricas que Permite OLED sobre Silicio Rentable para Cámaras de Consumo | +2.3% | Fabricación en Asia Pacífico, mercado final global | Mediano plazo (2-4 años) |

| Drones Cinematográficos y Microproyectores que Impulsan la Adopción de LCoS de Alto Brillo | +1.4% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Demanda Explosiva de Pantallas Ultracompactas en Dispositivos Portátiles de RA-RV en Asia

Los ecosistemas de electrónica de consumo chinos y surcoreanos están convergiendo en paneles de menos de 1 pulgada como componente habilitador para auriculares ligeros, con empresas emergentes como Rokid y Nreal probando en campo gafas de menos de 80 gramos que dependen de módulos OLED sobre silicio de 0,5 pulgadas que ofrecen una resolución de 1920×1080 por ojo. LG Display amplió la producción de microdisplays OLED a finales de 2025 para atender a estas marcas, mientras que los incentivos de fabricación de India están atrayendo líneas de ensamblaje que cumplen las normas de contenido local.[1]LG Display, "Expansión de Capacidad de Microdisplays OLED," lgdisplay.com Las empresas conjuntas están acortando el tiempo de comercialización, acelerando la transición de los prototipos a la producción en volumen. El aumento de los ingresos disponibles en el Sudeste Asiático estimula aún más la demanda de dispositivos portátiles de RA asequibles, reforzando la trayectoria de crecimiento del mercado de microdisplays.

Transición de los Fabricantes de Equipos Originales Automotrices hacia HUD Transparentes de Micro-LED para ADAS de Nivel 3+

Mercedes-Benz desplegó un HUD de realidad aumentada en el sedán EQS que proyecta gráficos de 1280×720 con una latencia inferior a 20 milisegundos, utilizando un motor de microdisplay DLP certificado según ISO 26262 ASIL D. BMW siguió con sistemas similares en el iX y la Serie 7, mientras que los prototipos de Continental alcanzan un brillo de 10.000 nits en paneles microLED transparentes, lo que permite la legibilidad bajo la luz solar sin combinadores voluminosos. Los protocolos Euro NCAP vigentes desde 2025 recompensan la visualización de asistencia al conductor, lo que anima a los fabricantes de automóviles de gama media a especificar HUD con microdisplays. Esta demanda automotriz está redefiniendo los planes de capacidad y los procesos de calificación en toda la industria de microdisplays.

Auge de las Gafas Inteligentes Preparadas para el Metaverso a partir de Alianzas con Grandes Empresas Tecnológicas

Meta Platforms envió más de 1 millón de gafas inteligentes Ray-Ban en 2025 y está migrando hacia modelos que incorporan microdisplays para superposiciones de notificaciones.[2]Meta Platforms, "Desarrollo de Gafas Inteligentes Ray-Ban," about.meta.com El Vision Pro de Apple establece un punto de referencia con paneles duales OLED sobre silicio de 1,42 pulgadas a 3.391 ppp, suministrados por Sony Semiconductor Solutions. Samsung, Google y Qualcomm lanzaron una alianza XR multiplataforma que estandariza una latencia de movimiento a fotón inferior a 10 milisegundos, presionando a los proveedores para optimizar el rendimiento y la eficiencia energética en lugar de perseguir resoluciones cada vez más altas. Estas hojas de ruta plurianuales amplían los volúmenes direccionables, anclando las decisiones de inversión en el mercado de microdisplays.

Programas de Modernización de Defensa que Especifican Pantallas de Visera de Bajo Consumo, Peso y Volumen (SWaP)

Kopin ganó un contrato del Ejército de los Estados Unidos por USD 15,4 millones en 2025 para pantallas de visera OLED que fusionan datos de visión nocturna y térmicos en una transmisión de realidad mixta.[3]Kopin Corporation, "Microdisplays OLED para Defensa y Aeroespacial," kopin.com Elbit Systems proporciona paneles de 5.000 nits y 1280×1024 para el casco del F-35, cumpliendo los criterios de choque y vibración MIL-STD-810. Los ciclos de producción plurianuales garantizan una demanda predecible, pero los proveedores deben navegar por las regulaciones de control de exportaciones y las rigurosas pruebas ambientales. Estos requisitos impulsan la I+D hacia planos traseros de mayor conductividad térmica y materiales de vida útil extendida, diferenciando a los proveedores en el mercado de microdisplays.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Rendimiento en los Procesos de Transferencia Masiva de Micro-LED RGB | -2.1% | Global, concentrado en los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Disipación de Calor Limitada a Través de la Oblea en OLED sobre Silicio de Alto Brillo | -1.7% | Global, agudo en aplicaciones de RA en exteriores y HUD automotrices | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro de Zafiro de Alta Pureza y Planos Traseros de Silicio | -1.3% | Suministro en Asia Pacífico, demanda global | Mediano plazo (2-4 años) |

| Riesgo de Litigios de Propiedad Intelectual entre Fabricantes de Paneles de Estados Unidos y China | -0.9% | Estados Unidos y China, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Pérdidas de Rendimiento en los Procesos de Transferencia Masiva de Micro-LED RGB

Lograr una colocación libre de defectos al 99,99% de emisores de menos de 10 micrones sigue siendo difícil de alcanzar, lo que obliga a los fabricantes a aprovisionar en exceso el número de chips y a ejecutar costosos ciclos de reparación que inflan los costos de los paneles microLED hasta en un 60%. El método de impresión sólida de VueReal afirma un rendimiento del 99,995%, pero aún no ha demostrado una producción sostenida superior a 10.000 unidades por mes. Hasta que los rendimientos se estabilicen, microLED permanecerá limitado a nichos automotrices y de defensa de gama alta, restringiendo su contribución a la expansión más amplia del mercado de microdisplays.

Disipación de Calor Limitada a Través de la Oblea en OLED sobre Silicio de Alto Brillo

El funcionamiento sostenido por encima de 4.000 nits acelera la degradación del material orgánico, reduciendo la vida media del panel en dos tercios según estudios publicados en el Journal of the Society for Information Display. El OLED de patrón directo de eMagin mejora la eficiencia, pero aún cita la carga térmica como el principal límite al brillo. Los disipadores de calor de cobre y las vías a través del silicio añaden entre USD 20 y 30 por unidad, limitando la adopción en auriculares de consumo sensibles al costo. Las restricciones térmicas, por tanto, moderan la penetración del mercado de microdisplays en los casos de uso de RA legible bajo la luz solar y en automoción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dinámicas de Rendimiento y Costo

OLED sobre silicio mantuvo el 38,43% de los ingresos de 2025 dentro de la cuota del mercado de microdisplays, beneficiándose de planos traseros maduros que integran filtros de color sin incurrir en las pérdidas de transferencia masiva de microLED. Sin embargo, microLED está creciendo a una CAGR del 17,27% a medida que los fabricantes de automóviles buscan superposiciones transparentes de 10.000 nits para el parabrisas en sistemas avanzados de asistencia al conductor. El tamaño del mercado de microdisplays atribuible a las tecnologías tradicionales LCoS y DLP se mantiene estable en aplicaciones de proyección y cámara donde el costo y la madurez de la cadena de suministro superan las ventajas emisivas.

Los proveedores japoneses y coreanos monetizan los paneles OLED premium a precios de hasta USD 350 por unidad para auriculares de RV de gama alta, mientras que las empresas emergentes chinas atraen a marcas de gama media con precios un 20% más bajos. Los prototipos de punto cuántico sobre silicio de BOE y Samsung Display apuntan a ganancias de pureza de color a largo plazo, pero los envíos a corto plazo siguen siendo insignificantes. En consecuencia, el mercado de microdisplays equilibra los volúmenes de OLED sobre silicio optimizados en costo frente a los proyectos piloto de microLED impulsados por el rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: La Gama Media Domina, el Ultra-HD Crece

La banda de 1024×768 a 1920×1080 representó el 53,61% de los ingresos de 2025, anclando la cuota del mercado de microdisplays con paneles de uso habitual en visores electrónicos de cámara, gafas de RA de nivel básico y proyectores heredados. La demanda es estable porque estas resoluciones se alinean con los objetivos de duración de la batería y costo para los dispositivos convencionales, manteniendo altos los volúmenes incluso cuando los segmentos premium se desplazan hacia arriba. Sin embargo, los paneles por encima de 1920×1080 están escalando a una CAGR del 17,02%, impulsados por auriculares de RV que requieren renderizado de subpíxeles para eliminar los artefactos de efecto de puerta de pantalla y por HUD automotrices que deben mostrar gráficos densos de asistencia al conductor. El módulo OLED sobre silicio de 3648×3144 de Sony para un auricular de gama alta subraya cómo los compradores premium absorben costos más altos en busca de fidelidad inmersiva, animando a los competidores a planificar productos de 4K por ojo. Por tanto, los proveedores de componentes están dividiendo la producción entre líneas de gama media de alto volumen y lotes ultra-HD más pequeños que validan nuevas técnicas de transistores y deposición.

El crecimiento del ultra-HD está orientando a los fabricantes de sustratos hacia formatos de oblea de 12 pulgadas, impulsando economías de escala que comprimen gradualmente los costos por unidad. Mientras tanto, los diseñadores de motores ópticos ajustan los combinadores de guías de onda y las lentes tipo sándwich para que los recuentos de píxeles más altos se traduzcan en ganancias visuales significativas sin aumentar el peso de los auriculares. A medida que los volúmenes de gama media financian el gasto de capital y el aprendizaje de procesos, se espera que los avances en rendimiento y gestión térmica se filtren hacia la clase ultra-HD, ampliando su porción del tamaño del mercado de microdisplays al final del período de previsión.

Por Aplicación: Amplitud del Consumo, Velocidad de la Automoción

La electrónica de consumo y la automoción juntas aportaron el 42,53% de los ingresos de 2025, reflejando el uso generalizado de pantallas de visión próxima en auriculares de juego, gafas inteligentes y grupos de instrumentos de infoentretenimiento. El crecimiento unitario aquí sigue siendo sensible a los precios minoristas y los ecosistemas de contenido, por lo que los proveedores enfatizan la mejora del rendimiento y la externalización a mini-fábricas para mantener los costos de los módulos por debajo de USD 50 para los visores electrónicos de cámara y por debajo de USD 150 para las gafas de RA de nivel básico. Los HUD automotrices, aunque de menor volumen en 2025, son el nicho de más rápido crecimiento con una CAGR del 18,12% hasta 2031, ya que los protocolos Euro NCAP e IIHS recompensan la visualización de asistencia al conductor en línea.

Los programas de HUD exigen un brillo de 10.000 nits, rangos de operación de −40 °C a +85 °C y una vida útil de 15 años, lo que desplaza el abastecimiento del OLED de grado de consumo hacia microLED y pilas híbridas. Los largos ciclos de diseño y los estrictos requisitos de la norma ISO 26262 crean contratos estables y de alto margen que compensan las rampas de producción más lentas. Los usos en defensa, industria y medicina sostienen precios premium al valorar la compatibilidad con la visión nocturna y las carcasas aptas para esterilización, aunque su cuota combinada queda por detrás de los volúmenes de consumo y automoción. En todas las aplicaciones, los proveedores equilibran las presiones de reducción de costos en los mercados masivos con las especificaciones orientadas al rendimiento en los sectores regulados, garantizando flujos de ingresos diversificados que sustentan la cuota más amplia del mercado de microdisplays.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Dispositivos Portátiles Inmersivos y Ventaja en Seguridad Automotriz

Las pantallas montadas en cabeza (HMD) de visión próxima contribuyeron con el 48,37% de los ingresos de 2025, reflejando una fuerte adopción de auriculares de RV de consumo y gafas de RA empresariales. El tamaño del mercado de microdisplays generado por las pantallas de visualización frontal (HUD) automotrices es menor hoy en día, pero está creciendo rápidamente, con el segmento previsto para registrar una CAGR del 17,69% hasta 2031. Los visores de cámara portátiles y los microproyectores ocupan nichos impulsados por la conveniencia, pero carecen de la escala de los HMD y los HUD.

Los vectores de innovación divergen entre los factores de forma. Los proveedores de HMD enfatizan el campo de visión y la latencia, avanzando hacia objetivos de 8K por ojo que exigen densidades de transistores superiores a 10.000 ppp. Los fabricantes de automóviles, en cambio, priorizan el brillo, la resiliencia térmica y las vidas útiles superiores a 15 años, empujando a los proveedores hacia microLED o pilas híbridas OLED-LCD. Esta división garantiza que el mercado de microdisplays impulse líneas de I+D paralelas en lugar de converger en una única vía tecnológica.

Análisis Geográfico

Asia Pacífico representó el 36,32% de los ingresos de 2025 y se proyecta que mantenga el liderazgo con una CAGR del 17,36% a medida que las empresas chinas escalan líneas de obleas de 8 y 12 pulgadas y los actores surcoreanos amplían la capacidad de OLED. Los subsidios gubernamentales y la integración vertical reducen los precios de los paneles terminados hasta en un 30%, lo que lleva a las marcas globales de auriculares a calificar fuentes asiáticas. Los incentivos de India atraen operaciones de ensamblaje y prueba que posicionan al país como futuro proveedor de defensa.

América del Norte y Europa actúan principalmente como centros de consumo. Los fabricantes de equipos originales automotrices de gama alta integran HUD con microdisplays para satisfacer los requisitos de visualización Euro NCAP, y el Ejército de los Estados Unidos financia programas de visera reforzada que garantizan una demanda plurianual. Los programas de grandes empresas tecnológicas como Apple y Meta consolidan las hojas de ruta de paneles de alta resolución, vinculando la suerte de los proveedores a los ciclos de electrónica de consumo y al escrutinio regulatorio en torno a los controles de exportación.

Oriente Medio especifica pantallas de visera de bajo consumo, peso y volumen (SWaP) para aviones de combate y equipos de fuerzas especiales, ofreciendo volúmenes de pedidos estables pero modestos a precios premium. América del Sur y Á�ڰ������� siguen siendo mercados incipientes donde los ingresos disponibles y la penetración automotriz aún se están desarrollando, aunque Brasil muestra una adopción temprana en cinematografía con drones. En general, la dinámica regional refuerza el dominio manufacturero de Asia Pacífico, mientras que la demanda de América del Norte y Europa dicta las especificaciones de rendimiento para el mercado de microdisplays en su conjunto.

Panorama Competitivo

Sony Semiconductor Solutions, Kopin, eMagin, Jade Bird Display y BOE generaron colectivamente alrededor del 55% de los ingresos de 2025, lo que les otorga ventajas de escala en gasto de capital y apalancamiento en la cadena de suministro. La integración vertical de Sony asegura márgenes premium en los paneles de RV de gama alta, mientras que Kopin se protege de los ciclos de consumo al enfatizar los contratos de defensa y automoción que se extienden a lo largo de múltiples períodos presupuestarios.

Un segundo nivel competitivo formado por VueReal, PlayNitride y Lumiode persigue avances en la transferencia masiva de microLED que prometen un rendimiento del 99,995%, aunque cada empresa aún debe demostrar una producción sostenida superior a 10.000 unidades por mes. Sus hojas de ruta tecnológicas atraen a inversores estratégicos de los ecosistemas automotriz y de gafas inteligentes que buscan ganancias de brillo y eficiencia energética inalcanzables con el OLED sobre silicio actual.

Las dinámicas legales y regulatorias ahora moldean el poder de negociación. Las disputas de patentes entre fabricantes de paneles de Estados Unidos y China crean incertidumbre en las licencias que puede paralizar las conversaciones sobre empresas conjuntas, mientras que las certificaciones ISO 26262 y MIL-STD se convierten en factores determinantes para los nuevos contratos. Los proveedores que consolidan sus credenciales de seguridad y medioambientales con anticipación están mejor posicionados para defender su cuota a medida que la presión sobre los precios se intensifica en el extremo inferior del mercado de microdisplays.

Líderes de la Industria de Microdisplays

OLEDWorks

eLux, Inc.

Kopin Corporation

eMagin Corporation

Seiko Epson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kopin ganó un contrato del Ejército de los Estados Unidos por USD 15,4 millones para suministrar pantallas de visera OLED para el Sistema Integrado de Aumento Visual, con entregas a partir del segundo trimestre de 2026.

- Agosto de 2025: Haylo Labs adquirió Plessey Semiconductors por USD 100 millones en financiación respaldada por deuda, obteniendo la propiedad intelectual de microLED monolítico y el sitio de fabricación de Plymouth.

- Junio de 2025: Jade Bird Display recaudó RMB 1.000 millones (USD 140 millones) para ampliar su línea de microLED de 8 pulgadas a 50.000 obleas por año y acelerar el desarrollo de RGB a todo color.

- Marzo de 2025: BOE presentó un microdisplay OLED de 0,39 pulgadas y 1080p a 4.032 ppp durante la SID Display Week, orientado a gafas de RA de menos de 500 milivatios.

Alcance del Informe Global del Mercado de Microdisplays

Un microdisplay es un panel de visualización muy pequeño y de alta resolución, generalmente de menos de 2 pulgadas en diagonal, diseñado para mostrar imágenes directamente frente al ojo o a través de un sistema óptico, en lugar de ser visualizado como una pantalla tradicional.

El Informe del Mercado de Microdisplays está Segmentado por Tipo de Tecnología (LCoS, LCD, DLP Tradicionales; OLED sobre Silicio; MicroLED; Punto Cuántico sobre Silicio), Resolución (Hasta 1024×768, 1024×768-1920×1080, Por Encima de 1920×1080), Aplicación (Consumo y Automoción, Defensa, Industria y Empresa, Otros), Factor de Forma (HMD de Visión Próxima, HUD, Microproyectores, Visores Portátiles) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tradicional (LCoS, LCD, DLP) |

| OLED sobre Silicio |

| MicroLED |

| Punto Cuántico sobre Silicio |

| Hasta 1024 × 768 |

| 1024 × 768 – 1920 × 1080 |

| Por Encima de 1920 × 1080 |

| Consumo y Automoción | Auriculares de Realidad Aumentada / Realidad Virtual |

| HUD Automotrices | |

| Proyección Tradicional / Cámara | |

| Defensa | |

| Industria y Empresa | |

| Otras Aplicaciones |

| Pantallas Montadas en Cabeza (HMD) de Visión Próxima |

| Pantallas de Visualización Frontal (HUD) |

| Microproyectores |

| Visores y Buscadores Portátiles |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| India | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Kenia | |

| Resto de Á�ڰ������� |

| Por Tipo de Tecnología | Tradicional (LCoS, LCD, DLP) | |

| OLED sobre Silicio | ||

| MicroLED | ||

| Punto Cuántico sobre Silicio | ||

| Por Resolución | Hasta 1024 × 768 | |

| 1024 × 768 – 1920 × 1080 | ||

| Por Encima de 1920 × 1080 | ||

| Por Aplicación | Consumo y Automoción | Auriculares de Realidad Aumentada / Realidad Virtual |

| HUD Automotrices | ||

| Proyección Tradicional / Cámara | ||

| Defensa | ||

| Industria y Empresa | ||

| Otras Aplicaciones | ||

| Por Factor de Forma | Pantallas Montadas en Cabeza (HMD) de Visión Próxima | |

| Pantallas de Visualización Frontal (HUD) | ||

| Microproyectores | ||

| Visores y Buscadores Portátiles | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Kenia | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de microdisplays hasta 2031?

Se proyecta que el mercado de microdisplays registre una CAGR del 16,93% de 2026 a 2031, aumentando de USD 2,91 mil millones en 2026 a USD 6,36 mil millones en 2031.

¿Qué tecnología lidera actualmente los ingresos?

OLED sobre silicio representó el 38,43% de los ingresos de 2025, beneficiándose de los procesos maduros de plano trasero y la integración de color completo.

¿Por qué se considera microLED el segmento de más rápido crecimiento?

Los paneles microLED ofrecen un brillo de 10.000 nits y transparencia que los fabricantes de equipos originales automotrices necesitan para los HUD de asistencia avanzada al conductor, impulsando una CAGR del 17,27%.

¿Qué región se expandirá más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 17,36% hasta 2031 a medida que los fabricantes chinos y surcoreanos aumentan la capacidad de obleas de 8 y 12 pulgadas.

¿Qué limita el brillo del OLED sobre silicio?

La disipación de calor limitada a través de la oblea eleva las temperaturas del panel por encima de los umbrales seguros una vez que el brillo supera los 4.000 nits, acortando la vida útil.

¿Qué tan concentrado está el poder de los proveedores hoy en día?

Las cinco principales empresas controlan aproximadamente el 55% de los ingresos, lo que indica una concentración moderada con amplio margen para nuevos entrantes.

Última actualización de la página el: