Tamaño y �ʲ����پ������貹����ó�� del Mercado de Medicamentos y Dispositivos para el Cuidado de la Diabetes en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

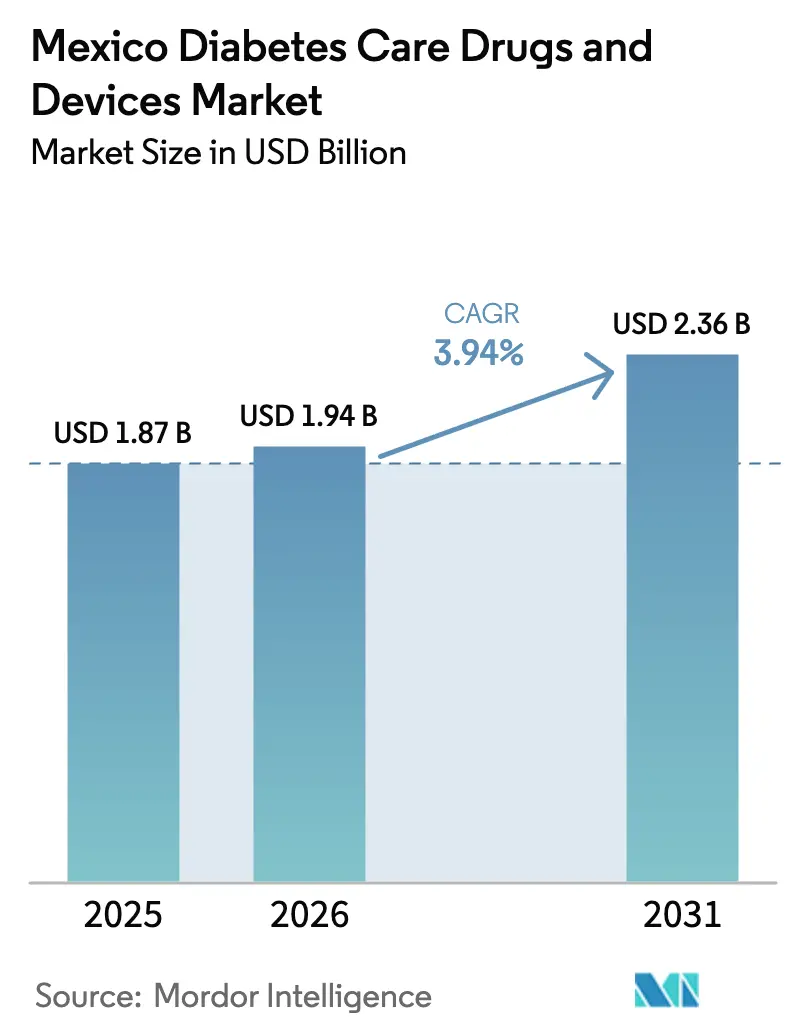

| Tamaño del mercado en el año base (2025) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos y Dispositivos para el Cuidado de la Diabetes en México por ����������

El tamaño del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México fue valorado en USD 1,87 mil millones en 2025 y se estima que crecerá desde USD 1,94 mil millones en 2026 hasta alcanzar USD 2,36 mil millones en 2031, a una CAGR del 3,94% durante el período de pronóstico (2026-2031). El aumento de la esperanza de vida, la rápida urbanización y una prevalencia de obesidad superior al 75% entre los adultos están ampliando el grupo de pacientes, mientras que el programa de adquisición masiva "Farmacias para el Bienestar" de la presidenta Claudia Sheinbaum está reduciendo los costos de adquisición y reformando las licitaciones competitivas. Los aná����������s de GLP-1 de administración semanal, los sistemas de monitoreo continuo de glucosa (MCG) con enfoque móvil y los proyectos piloto de tele-endocrinología están impulsando la adopción tecnológica tanto en pagadores privados como públicos. Las normas simplificadas de clarificación de patentes aprobadas en febrero de 2025 se esperan que acorten los ciclos de revisión regulatoria para productos originales y genéricos por igual, lo que podría ampliar el acceso al tratamiento una vez que COFEPRIS elimine su rezago actual. En paralelo, los inyectables de GLP-1 falsificados y el reembolso desigual para las bombas de insulina de alta gama continúan obstaculizando la calidad uniforme de la atención, especialmente fuera de las principales áreas metropolitanas.

Conclusiones Clave del Informe

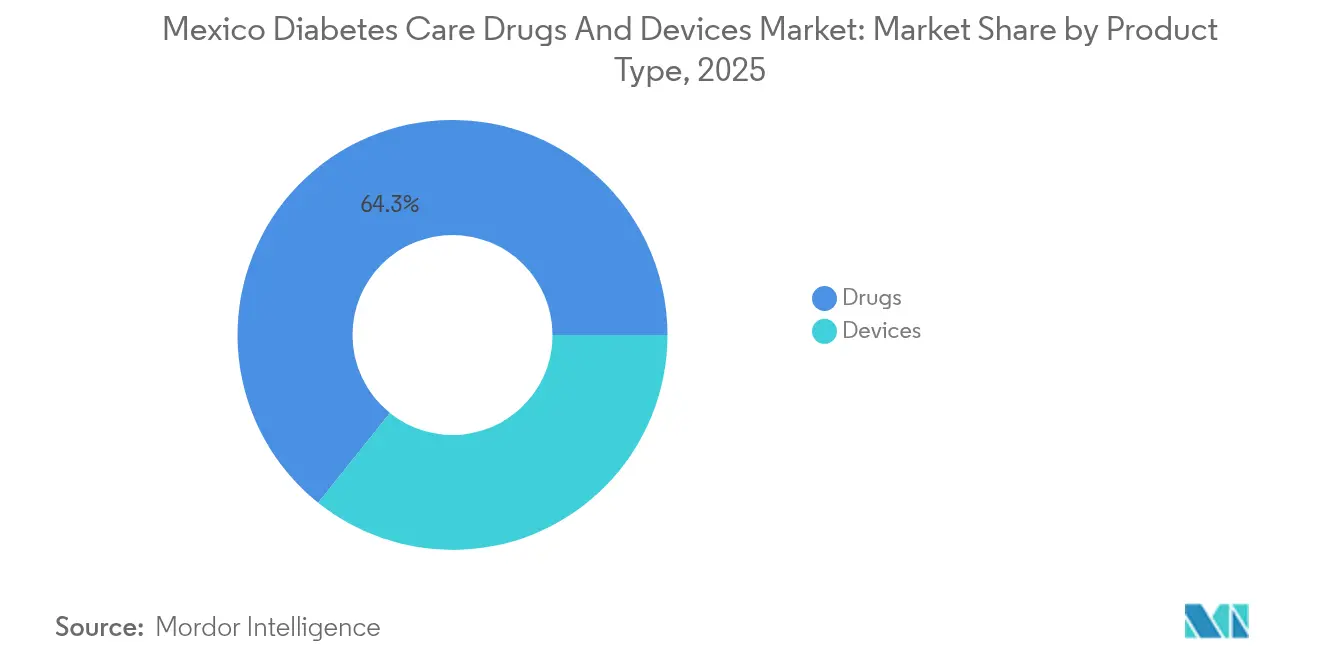

- Por tipo de producto, los medicamentos dominaron con el 64,25% de la participación del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en 2025, mientras que se proyecta que los dispositivos registren la CAGR más alta del 4,76% hasta 2031.

- Por tipo de diabetes, la diabetes tipo 2 representó el 90,78% del tamaño del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en 2025; se anticipa que la diabetes tipo 1 se expanda a una CAGR del 4,82% entre 2026-2031.

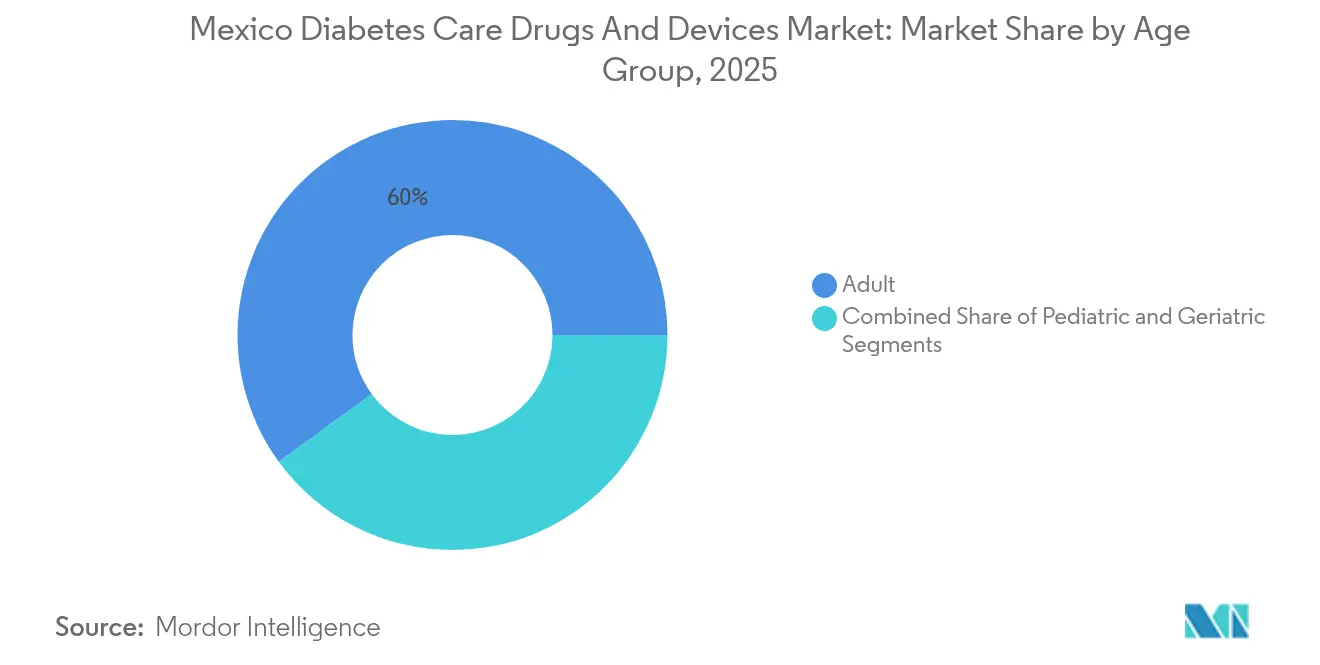

- Por grupo de edad, los adultos mantuvieron el 60,03% de la participación en ingresos del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en 2025, mientras que el segmento geriátrico está posicionado para crecer a una CAGR del 4,67% durante el mismo período.

- Por canal de distribución, los puntos de venta fuera de línea retuvieron el 72,65% de la participación del tamaño del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en 2025, pero se pronostica que las ventas en línea aumenten a una CAGR del 4,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos y Dispositivos para el Cuidado de la Diabetes en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido cambio hacia terapias de GLP-1 de administración semanal | +1.2% | Nacional, con adopción temprana en Ciudad de México, Guadalajara y Monterrey | Mediano plazo (2-4 años) |

| Adopción de MCG con enfoque móvil a través de aplicaciones de seguro público | +0.8% | Nacional, con priorización en estados rurales | Corto plazo (≤ 2 años) |

| Adquisición masiva del Gobierno a través de "Farmacias para el Bienestar" | +0.7% | Cobertura nacional en 26 instituciones de salud | Corto plazo (≤ 2 años) |

| Aumento de la prevalencia de prediabetes en adolescentes | +0.6% | Nacional, con mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de la tele-endocrinología en estados rurales | +0.5% | México rural, particularmente en los estados del sur | Mediano plazo (2-4 años) |

| Competencia de cobertura empresarial para inyectables antiobesidad | +0.4% | Centros urbanos, centros de corporaciones multinacionales | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Rápido Cambio hacia Terapias de GLP-1 de Administración Semanal

El lanzamiento de semaglutida 2,4 mg por parte de Novo Nordisk en abril de 2025 crea una oportunidad de doble indicación que aborda el control glucémico y la reducción de peso en el mismo esquema de dosificación. La evidencia proveniente de entornos ambulatorios en España muestra que el 77,1% de los usuarios alcanza objetivos de HbA1c por debajo del 7%, junto con una pérdida de peso media de 9,72 kg, estándares ahora referenciados por especialistas mexicanos. El régimen simplificado de administración semanal mejora la adherencia en comparación con las inyecciones diarias y se alinea con el interés de los empleadores en las ganancias de productividad, lo que lleva a los grandes aseguradores a impulsar proyectos piloto de cobertura en formularios en centros urbanos. Los avisos públicos de COFEPRIS contra las ventas no reguladas de semaglutida subrayan la intención oficial de garantizar la integridad del suministro a medida que la demanda se acelera.

Adopción de MCG con Enfoque Móvil a través de Aplicaciones de Seguro Público

La expansión del seguimiento basado en teléfonos inteligentes por parte del IMSS, combinada con los MCG de venta libre Libre Rio y Lingo de Abbott, crea un canal directo al paciente que evita la escasez de endocrinó����������s en municipios rurales. El estudio Dulce Wireless de Tijuana registró reducciones de HbA1c del 3,0% tras 6 meses de soporte por mensajes de texto y alertas de glucosa en tiempo real. Se espera que la implementación a través de los portales de seguro público expanda el mercado de medicamentos y dispositivos para el cuidado de la diabetes en México al incorporar a pacientes recién diagnosticados en el monitoreo continuo sin necesidad de visitas a clínicas.

Adquisición Masiva del Gobierno a través de "Farmacias para el Bienestar"

La licitación centralizada que abarca 4.429 productos en 26 instituciones generó ahorros de MXN 30 mil millones (USD 1,5 mil millones) y ha asegurado contratos de suministro hasta 2026. La transparencia de precios presiona a los fabricantes a reequilibrar sus carteras hacia formulaciones rentables, garantizando al mismo tiempo volúmenes base. Se proyecta que la provisión gratuita de medicamentos esenciales para la diabetes en distritos de bajos ingresos incremente las tasas de inicio de terapia y profundice el mercado de medicamentos y dispositivos para el cuidado de la diabetes en México.

Aumento de la Prevalencia de Prediabetes en Adolescentes

Una encuesta nacional detectó una tasa de prediabetes del 8,6% entre niños de 4 a 19 años, lo que presagia un aumento en la demanda de soluciones de manejo de la diabetes pediátrica. Los programas de prevención comunitaria han demostrado ser capaces de mejorar la sensibilidad a la insulina y la calidad de vida de los jóvenes latinos en el seguimiento a 12 meses, lo que sugiere que los futuros participantes del mercado podrían incluir MCG aptos para niños y plataformas de orientación centradas en la familia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rezago de COFEPRIS en la aprobación de nuevos medicamentos | -0.9% | Cuello de botella regulatorio nacional | Corto plazo (≤ 2 años) |

| Productos de GLP-1 falsificados en canales informales | -0.6% | Regiones fronterizas y mercados informales urbanos | Mediano plazo (2-4 años) |

| Reembolso desigual para bombas de insulina avanzadas | -0.4% | Disparidades regionales entre estados | Largo plazo (≥ 4 años) |

| Baja densidad de endocrinó����������s fuera de Ciudad de México | -0.3% | Zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Rezago de COFEPRIS en la Aprobación de Nuevos Medicamentos

Los tiempos de revisión promedio para biológicos complejos se extienden hasta 18 meses frente al objetivo estatutario de 30 días, retrasando el acceso de los pacientes a insulinas de próxima generación y combinaciones de GLP-1 [1]RAPS, Resumen de América Latina: la oficina de patentes de México y COFEPRIS firman un acuerdo sobre patentes farmacéuticas,

raps.org. Un memorándum de febrero de 2025 entre la oficina de patentes y COFEPRIS tiene como objetivo agilizar la verificación de expedientes, aunque las aprobaciones a corto plazo siguen siendo vulnerables a las limitaciones de recursos dentro de la agencia.

Productos de GLP-1 Falsificados en Canales Informales

El monitoreo panamericano detectó 596 incidentes de medicamentos de calidad inferior o falsificados durante 2017-2018, muchos de los cuales involucraban terapias para la diabetes. Los cierres de siete farmacias en línea no autorizadas por parte de COFEPRIS en 2024 ilustran el alcance del riesgo digital. La infiltración persistente tiende a erosionar la confianza de los médicos en los agentes más nuevos y puede desencadenar retiros abruptos de productos que interrumpen las cadenas de suministro legales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Impulsan la Innovación a Pesar del Dominio de los Medicamentos

Los dispositivos generaron una perspectiva de CAGR del 4,76% hasta 2031, incluso cuando los medicamentos preservaron el 64,25% de la participación del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en 2025. Los MCG de venta libre, como el Libre Rio de Abbott, ahora se venden en farmacias comerciales sin receta, lo que amplía la penetración más allá de las clínicas de endocrinología. Tandem Diabetes Care y Abbott firmaron un acuerdo en junio de 2025 para codesarrollar sensores con detección de cetonas, respondiendo a las brechas en la prevención de la cetoacidosis diabética. Al mismo tiempo, los medicamentos de GLP-1 de administración semanal continúan siendo el ancla de los ingresos del segmento farmacéutico, protegidos por las patentes de semaglutida válidas hasta al menos 2031. Se espera que la interacción entre el monitoreo simplificado y los inyectables de liberación prolongada mejore la adherencia, reduzca las admisiones de emergencia y amplíe la demanda total del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México.

Las adquisiciones masivas del gobierno influyen en ambas categorías. Los aná����������s de insulina esenciales se agrupan con glucómetros a precios negociados, mientras que las bombas avanzadas permanecen fuera de los formularios estándar y dependen del gasto privado de bolsillo. Sin embargo, el reembolso piloto para la infusión subcutánea continua de insulina en clínicas del IMSS, evaluado en MXN 478.020 por año de vida ajustado por calidad (AVAC) para pacientes con HbA1c > 9%, muestra una aceptación incremental del hardware de alto costo en casos graves. En consecuencia, el tamaño total del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México para dispositivos podría reducir la brecha con los medicamentos durante el período de pronóstico.

Por Tipo de Diabetes: El Crecimiento del Tipo 1 se Acelera mediante la Adopción Tecnológica

Las condiciones de tipo 2 comprenden el 90,78% del tamaño del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México debido a su alta prevalencia, aunque se proyecta que el tipo 1 registre una CAGR del 4,82% hasta 2031. Los programas de telemedicina para pacientes con diabetes tipo 1 en comunidades rurales generaron ahorros de costos de USD 72,94 por visita y mantuvieron una satisfacción similar al seguimiento presencial de endocrinología. Las plataformas de administración automatizada de insulina integradas con sensores FreeStyle Libre minimizan los episodios hipoglucémicos y reducen el uso de los servicios de urgencias, resultados clave para los aseguradores públicos. Sin embargo, persisten brechas de género, ya que las mujeres registran tasas de diagnóstico más altas que los hombres debido al cribado antenatal proactivo y a la asistencia a la atención primaria.

El manejo del tipo 2 está transitando de la monoterapia oral a esquemas combinados que incluyen agentes de GLP-1 o SGLT2 cuando la HbA1c permanece sin control. La educación comunitaria entre las poblaciones mayas logró un control metabólico del 60% frente a líneas de base previas del 35,4%. Estos modelos culturalmente adaptados ahora se están replicando en otras regiones indígenas, lo que señala que una atención localizada eficaz puede sostener la expansión del mercado tanto de medicamentos como de dispositivos en el mercado de medicamentos y dispositivos para el cuidado de la diabetes en México.

Por Grupo de Edad: La Aceleración Geriátrica Refleja la Transición Demográfica

Los adultos retuvieron el 60,03% de la demanda de 2025, pero se pronostica que la cohorte de ≥ 65 años se dispare a una CAGR del 4,67%, generando nuevos requerimientos para el manejo de la polifarmacia y dispositivos adaptados a las necesidades cognitivas. Se proyecta que la prevalencia de diabetes entre las personas de ≥ 50 años alcance el 34,0% en 2050. Los protocolos clínicos del IMSS para adultos mayores frágiles enfatizan objetivos individuales de HbA1c para equilibrar el riesgo de hipoglucemia con la protección cardiovascular, proporcionando pautas para el etiquetado diferenciado de productos y la capacitación. Los fabricantes están respondiendo con lectores de MCG con letras más grandes, paneles de aplicaciones simplificados e inyectores de pluma con clics de dosis audibles.

El crecimiento de la prediabetes pediátrica al 8,6% añade un segundo viento demográfico. Las suscripciones de MCG centradas en la familia incluyen alertas para cuidadores y orientación nutricional, fomentando la lealtad temprana a las marcas. A medida que estas cohortes avanzan hacia el manejo de enfermedades crónicas, ampliarán el potencial de valor de vida útil para el mercado de medicamentos y dispositivos para el cuidado de la diabetes en México.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento de las Ventas en Línea

Las redes fuera de línea aún mantenían el 72,65% de la participación del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en 2025 debido a la penetración establecida de las farmacias y la dispensación dirigida por médicos. Sin embargo, se pronostica que las plataformas en línea registren una CAGR del 4,7% hasta 2031, a medida que COFEPRIS certifica e-farmacias conformes y las vincula con los portales de seguro público. La penetración de teléfonos inteligentes superior al 90% en muchos municipios rurales significa que los reabastecimientos a través de aplicaciones pueden superar las visitas a establecimientos físicos, especialmente cuando se combinan con vales de teleconsulta. Los proyectos piloto en el marco del programa de cribado MIDO ahora redirigen a los pacientes recién diagnosticados hacia la incorporación digital, donde los recordatorios algorítmicos incentivan la adherencia a la medicación y permiten reordenar MCG con un solo clic.

Las grandes cadenas minoristas están adoptando modelos omnicanal. Los clientes pueden iniciar pedidos en línea y recoger los inyectables de GLP-1 sensibles a la temperatura en mostradores acreditados con cadena de frío dentro de las tiendas físicas. Esta estrategia híbrida mitiga los desafíos logísticos de última milla y aborda las preocupaciones por falsificaciones al garantizar una cadena de custodia visible. Como resultado, la innovación en distribución probablemente incrementará la participación total del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en los canales en línea sin canibalizar los roles esenciales de orientación en clínica.

Análisis Geográfico

Ciudad de México, Guadalajara y Monterrey anclan los centros de atención especializada, concentrando endocrinó����������s, hospitales privados y sitios de ensayos para terapéuticas avanzadas. Los pacientes en estas áreas metropolitanas se benefician del reemplazo de sensores de MCG en el mismo día y de programas de pérdida de peso integrados, acelerando la adopción en el mercado de medicamentos y dispositivos para el cuidado de la diabetes en México. Las ciudades fronterizas como Tijuana suman flujos de turismo médico y albergan estudios transversales como Dulce Wireless, que validan modelos de atención móvil antes del despliegue nacional.

Los estados del sur, muchos con importantes poblaciones indígenas, históricamente se quedan atrás en cobertura efectiva, aunque el IMSS-Bienestar ahora dirige líneas presupuestarias incrementales a 19 estados que atienden a 10,8 millones de ciudadanos sin seguro. La educación entre pares culturalmente adaptada redujo la HbA1c en 1,3 puntos porcentuales en comunidades mayas piloto, demostrando el papel de los planes de estudio apropiados para cada idioma. La adopción de plataformas de datos basadas en la nube permite a esas clínicas transmitir estadísticas de glucosa a especialistas urbanos para consultas asincrónicas, mitigando la escasez de médicos.

Las regiones rurales enfrentan obstáculos logísticos, desde la conectividad vial hasta la integridad de la cadena de frío, lo que hace que los inyectables de administración semanal y los MCG de bajo mantenimiento sean particularmente adecuados. Los proyectos piloto de última milla asistidos por drones están bajo revisión de viabilidad para reducir los días de desabasto de frascos de insulina. En conjunto, las estrategias regionales diferenciadas contribuyen al crecimiento equilibrado del volumen y fortalecen el mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en geografías diversas.

Panorama Competitivo

La concentración del mercado es fragmentada, con multinacionales globales liderando, pero las empresas locales de genéricos capturando contratos de volumen en las licitaciones gubernamentales. La alianza entre Abbott y Medtronic para integrar FreeStyle Libre con la administración automatizada de insulina establece un referente para los ecosistemas de plataformas. Novo Nordisk defiende su franquicia de GLP-1 con cobertura de patentes hasta 2031, mientras que simultáneamente lleva a cabo negociaciones de precio-volumen para asegurar posiciones en los formularios.

Los actores locales aprovechan las inscripciones de vía rápida en COFEPRIS para metformina, gliclazida y biosimilares de insulina basal, suministrando a las "Farmacias para el Bienestar" a escala. La expansión de Bayer en Lerma inyecta MXN 1.100 millones en capacidad de dosis terminadas, posicionando a México como una base regional de exportación. El nuevo Centro de Capacidad de Innovación de Takeda se centra en servicios digitales de apoyo al paciente, reflejando el giro hacia la adherencia basada en datos.

La intensidad competitiva también proviene de empresas emergentes que ofrecen aplicaciones de dieta impulsadas por IA y glucómetros conectados dirigidos a clientes semiurbanos desatendidos. Si las reformas de patentes posteriores a 2025 aceleran la entrada de GLP-1 biosimilares, los fabricantes de marcas podrían responder con paquetes de servicios de valor añadido en lugar de concesiones de precio. En general, la convergencia tecnológica y la centralización de las adquisiciones impulsarán a las empresas a diferenciarse en integración, asequibilidad y asociaciones de salud poblacional dentro del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México.

Líderes de la Industria de Medicamentos y Dispositivos para el Cuidado de la Diabetes en México

Medtronic

Roche

Sanofi

Novo Nordisk

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La oficina de patentes de México y COFEPRIS acordaron un marco conjunto para clarificar el estado de las patentes farmacéuticas y acelerar las aprobaciones regulatorias.

- Enero de 2025: La Secretaría de Salud de México aseguró medicamentos esenciales e insumos médicos para el ciclo 2025-2026, logrando una cobertura de adquisición del 97,6% y ahorros de MXN 30 mil millones (USD 1,5 mil millones).

- Enero de 2025: Bayer anunció una expansión de MXN 1.100 millones (USD 55 millones) de su planta de fabricación de Lerma para atender los mercados de América Latina y América del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mexicano de medicamentos y dispositivos para el cuidado de la diabetes como todos los medicamentos antidiabéticos de prescripción, incluyendo aná����������s de insulina, insulina humana, agentes orales e inyectables no insulínicos, así como hardware de uso para el paciente como glucómetros, tiras reactivas, lancetas, sensores de monitoreo continuo de glucosa (MCG), plumas de insulina, bombas y desechables asociados que llegan al usuario final mexicano a través de canales minoristas, hospitalarios o de reembolso.

Exclusiones del ámbito de aplicación: Las fórmulas veterinarias, los reactivos exclusivos para investigación y los analizadores de HbA1c autónomos de laboratorio quedan fuera de nuestro ámbito de aplicación.

������Գٲ�����ó��

- Por Tipo de Producto

- Dispositivos

- Dispositivos de Monitoreo

- Medidores de Glucosa en Sangre por Automonitoreo

- Sistemas de Monitoreo Continuo de Glucosa

- Dispositivos de Manejo

- Dispositivos de Monitoreo

- Medicamentos

- Medicamentos Antidiabéticos Orales

- Medicamentos de Insulina

- Inyectables No Insulínicos

- Medicamentos Combinados

- Dispositivos

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Grupo de Edad

- Adultos

- �ұ����á�ٰ�������

- �ʱ�徱á�ٰ�������

- Por Canal de Distribución

- Fuera de Línea

- En Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo habló con endocrinó����������s de Ciudad de México y Monterrey, con responsables de compras a nivel estatal, con las principales cadenas de farmacias y con dos distribuidores de MCG; sus opiniones llenaron las lagunas de datos sobre la adherencia al tratamiento, los márgenes del canal y la aceptación regional de los fármacos GLP-1 de administración una vez por semana, lo que nos ayudó a refinar las hipótesis clave.

Investigación documental

Comenzamos con conjuntos de datos públicos del registro SINAVE de la Secretaría de Salud, los avisos de importación de dispositivos de la COFEPRIS, la Encuesta Nacional de Salud y Nutrición, el Atlas de la Federación Internacional de Diabetes y las Estadísticas de Salud de la OCDE, que en conjunto describen la prevalencia, la cobertura del tratamiento, las normas de reembolso y los flujos comerciales. Los archivos de las empresas, las presentaciones a los inversores y los comunicados de prensa añadieron tendencias a los envíos, mientras que el acceso de pago a D&B Hoovers y Dow Jones Factiva nos ayudó a comparar los ingresos corporativos y los desencadenantes de noticias. Las fuentes enumeradas ilustran, pero no agotan, la amplia bibliografía que hemos revisado.

Dimensionamiento y previsión del mercado

En primer lugar, reconstruimos la demanda utilizando un modelo descendente de prevalencia a cohorte tratada que multiplica la población adulta diagnosticada por la penetración de la clase de fármaco y el gasto medio anual; a continuación, lo reflejamos para los dispositivos a través de grupos de usuarios y ciclos de sustitución. Las comprobaciones ascendentes selectivas, incluidos los roll-ups de proveedores y el precio medio de venta muestreado multiplicado por el volumen para segmentos de alto peso, validaron los totales y guiaron los ajustes. Variables como el crecimiento de la prevalencia ajustada a la obesidad, la expansión de los formularios públicos, la frecuencia de cambio de los sensores CGM, la erosión del precio de los aná����������s de insulina y las oscilaciones del tipo de cambio peso-dólar estadounidense alimentan una regresión multivariable que proyecta valores hasta 2030. Las lagunas en los datos granulares de los distribuidores se subsanaron mediante aproximaciones a partir de los registros aduaneros y se confirmaron durante el seguimiento realizado por expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de variaciones y anomalías, tras lo cual un analista sénior revisa cada cifra. Los modelos se actualizan anualmente, y lanzamos actualizaciones provisionales cuando los cambios normativos, las crisis monetarias o el lanzamiento de productos alteran sustancialmente los supuestos.

Por qué nuestro México Diabetes Medicamentos y Dispositivos Línea de Base Comandos Fiabilidad

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, cohortes de pacientes y palancas de previsión.

Algunos estudios incluyen procedimientos bariátricos y equipos de laboratorio clínico en el valor de mercado; otros citan curvas de adopción agresivas para sistemas CGM premium; unos pocos utilizan ASP globales sin conversión a pesos. ���������� mantiene un ámbito de aplicación más limitado y específico para cada terapia, actualiza los datos anualmente y calibra las tasas de adopción en función de los resultados de las encuestas médicas.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,87 B (2025) | Inteligencia de Mordor | - |

| 3.920 MILLONES DE DÓLARES (2025) | Consultoría regional A | Agrupa dispositivos bariátricos y analizadores de laboratorio hospitalarios en un total de |

| USD 1,20 B (2024) | Consultoría global B | Excluye inyectables no insulínicos y consumibles CGM. |

| USD 0,46 B (2023) | Revista de Industria C | Sólo informa sobre dispositivos, omite totalmente los ingresos por medicamentos |

En conjunto, la comparación muestra que cuando cambian las opciones de ámbito y divisa, las cifras oscilan ampliamente; nuestra disciplinada selección de variables y nuestra transparente cadencia de actualización ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicamentos y dispositivos para el cuidado de la diabetes en México en 2026?

El mercado está valorado en USD 1,94 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) se proyecta para 2026-2031?

Se pronostica que el mercado general crecerá a una CAGR del 3,94% hasta 2031.

¿Qué segmento de producto se espera que se expanda más rápido?

Se proyecta que los dispositivos registren la CAGR más alta del 4,76%, impulsados por una adopción más amplia del monitoreo continuo de glucosa.

¿Cómo afectará el programa "Farmacias para el Bienestar" al mercado?

Al centralizar las adquisiciones y ahorrar MXN 30 mil millones (USD 1,5 mil millones), el programa mejora la disponibilidad de medicamentos y presiona a los proveedores para ofrecer precios competitivos, impulsando la adopción general del tratamiento.

¿Por qué las terapias de GLP-1 de administración semanal están ganando terreno en México?

Mejoran la adherencia, ofrecen resultados comprobados de HbA1c y pérdida de peso, y abordan la carga superpuesta de diabetes y obesidad del país.

¿Qué desafío clave representa el medicamento falsificado?

Los productos de GLP-1 de calidad inferior y falsificados que circulan en canales informales y en línea amenazan la seguridad del paciente y pueden interrumpir las cadenas de suministro legítimas.

Última actualización de la página el: