Tamaño y �ʲ����پ������貹����ó�� del Mercado de Educación Privada K-12 de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

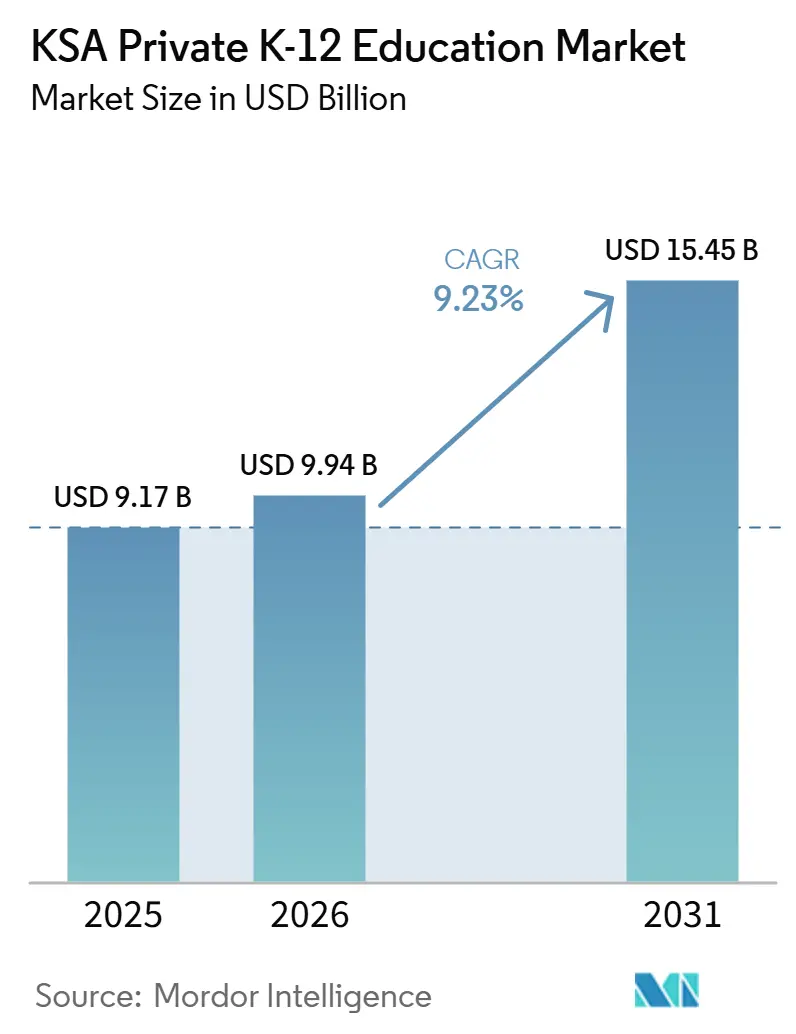

| Tamaño del mercado en el año base (2025) | 9.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Educación Privada K-12 de Arabia Saudita por ����������

Se espera que el tamaño del Mercado de Educación Privada K-12 de Arabia Saudita crezca de USD 9.170 millones en 2025 a USD 9.940 millones en 2026 y se prevé que alcance USD 15.450 millones en 2031 a una CAGR del 9,23% durante el período 2026-2031. La expansión demográfica, los mandatos de capital humano de la Visión 2030 y el creciente flujo de expatriados sustentan colectivamente una demanda de matriculación resiliente que sostiene la construcción de nuevos campus e impulsa mayores tasas de utilización de plazas. Los ambiciosos programas de asociación público-privada (APP) canalizan ahora capital fresco hacia proyectos en terrenos vírgenes, mientras que los modelos de reparto de riesgos reducen los obstáculos financieros iniciales para los operadores y aceleran el tiempo de comercialización de nuevas escuelas. La matriculación obligatoria en jardín de infantes a partir de 2025 amplía aún más la base de alumnos potenciales, especialmente para los proveedores que pueden escalar rápidamente las capacidades de educación temprana sin comprometer los estándares de calidad exigidos por el Ministerio de Educación. La creciente diversificación curricular, ejemplificada por las ofertas británica, americana e híbrida, posiciona a los operadores premium para capturar incrementos en las cuotas a medida que los padres priorizan las vías académicas globales.

Conclusiones Clave del Informe

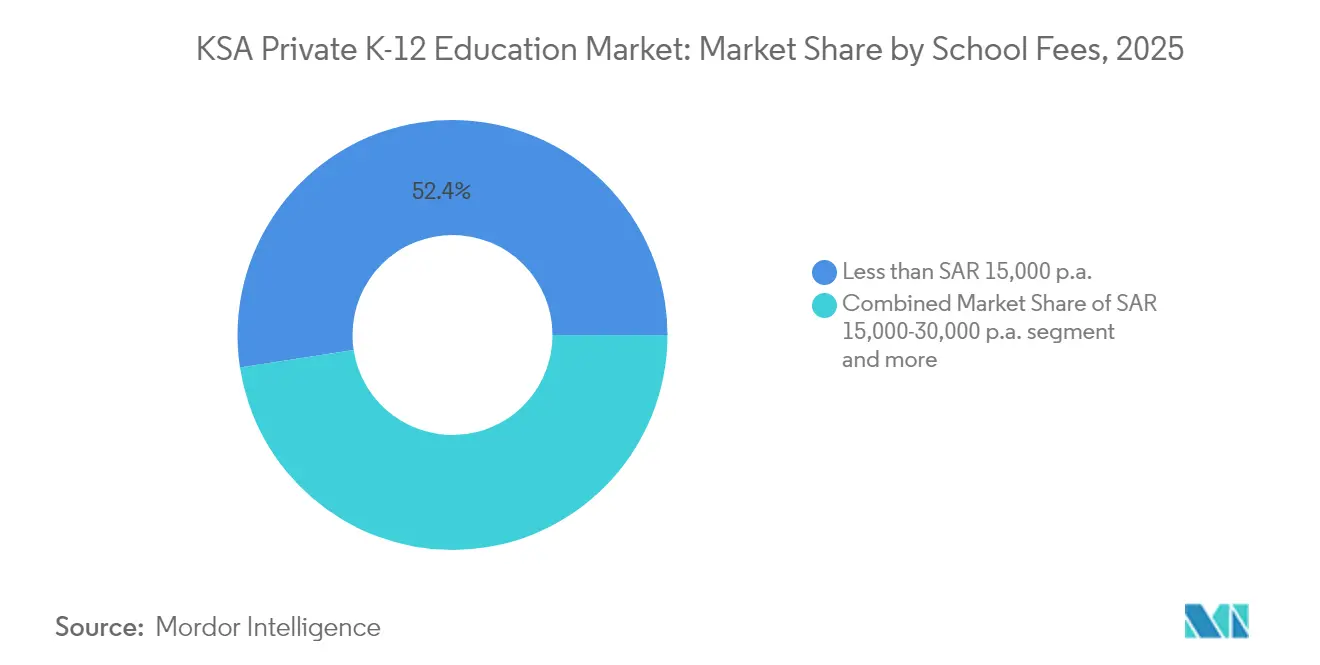

- Por cuotas escolares, el segmento de menos de SAR 15.000 anuales lideró con una participación del 52,41% en el mercado de educación privada K-12 de Arabia Saudita en 2025, mientras que el segmento de más de SAR 80.000 anuales avanza a una CAGR del 15,74% hasta 2031.

- Por plan de estudios, los programas británicos representaron el 32,94% del tamaño del mercado de educación privada K-12 de Arabia Saudita en 2025, mientras que los planes de estudios americanos registraron la CAGR más rápida del 11,24% hasta 2031.

- Por nacionalidad, los estudiantes expatriados representaron el 72,88% del tamaño del mercado de educación privada K-12 de Arabia Saudita en 2025, mientras que se espera que los estudiantes locales registren la tasa de crecimiento más rápida de aproximadamente el 13,74% entre 2026 y 2031.

- Por región, el área de Riad capturó el 36,12% de la participación del mercado de educación privada K-12 de Arabia Saudita en 2025, y las demás regiones de Arabia Saudita se están expandiendo a una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Educación Privada K-12 de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento impulsado por la población en la cohorte en edad escolar | +3.2% | Nacional, alta densidad en las regiones Central y Occidental | Largo plazo (≥ 4 años) |

| Ambiciosos objetivos de capital humano de la Visión 2030 | +2.8% | A nivel del Reino, prioridad en las principales ciudades | Mediano plazo (2-4 años) |

| Iniciativas de privatización K-12 y APP | +2.1% | Implementación nacional, tracción temprana en Riad, Yeda y La Meca | Mediano plazo (2-4 años) |

| Creciente preferencia por planes de estudios internacionales | +1.8% | Clusters de expatriados en las regiones Central y Occidental | Corto plazo (≤ 2 años) |

| Jardín de infantes obligatorio desde 2025 | +1.5% | Implementación nacional | Corto plazo (≤ 2 años) |

| Demanda de aprendizaje personalizado habilitado por IA | +0.9% | Campus urbanos orientados a la tecnología | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento Impulsado por la Población en la Cohorte en Edad Escolar

La población en edad escolar de Arabia Saudita crece un 2,5% anual y se proyecta que alcanzará los 7,2 millones en 2030, una expansión que requiere 1,2 millones de plazas adicionales para evitar las presiones de hacinamiento que ya afectan a los distritos urbanos de alta demanda [1]Ministerio de Educación, "Ministro de Educación: Nuestro objetivo es posicionar a Arabia Saudita entre los 20 mejores sistemas educativos del mundo," MOE.gov.sa . Se espera que los proveedores privados suministren estas plazas, lo que impulsa a los inversores a agilizar la adquisición de terrenos y los esfuerzos de construcción prefabricada para mantener una ventaja competitiva en la satisfacción de la demanda de matriculación. El predominio de los expatriados en la población urbana impulsa la demanda de educación privada K-12 en Arabia Saudita. Los operadores en este mercado se benefician de ofrecer diplomas reconocidos internacionalmente, que atraen cuotas de matrícula premium. Estos ingresos se reinvierten estratégicamente en la mejora de instalaciones y el enriquecimiento de los programas extracurriculares, fortaleciendo su posicionamiento competitivo. Al mismo tiempo, las familias sauditas valoran ahora la pedagogía diferenciada y la instrucción bilingüe como vías de acceso a universidades internacionales, desplazando la matriculación de las aulas públicas a las privadas. El sostenido impulso de la tasa de natalidad, junto con el aumento de la esperanza de vida en el marco de la agenda sanitaria de la Visión 2030, garantiza que la demanda de aulas se mantendrá boyante mucho más allá del horizonte de previsión actual.

Ambiciosos Objetivos de Capital Humano de la Visión 2030

Un Centro de Negocios dedicado agiliza ahora la concesión de licencias, reduce los tiempos de aprobación y ofrece incentivos como arrendamientos de terrenos subvencionados, exenciones del IVA y garantías de propiedad extranjera que atraen a operadores globales premium. Catorce meses de campañas de captación ya han atraído a trece marcas de escuelas internacionales a Riad, reforzando el mercado de educación privada K-12 de Arabia Saudita como imán regional para educadores extranjeros de calidad y proveedores de planes de estudios. Treinta y siete indicadores de rendimiento, que van desde las ratios alumno-profesor hasta los estándares de competencia en STEM, crean una matriz de responsabilidad que eleva los resultados en el aula y tranquiliza a los inversores sobre la previsibilidad regulatoria. En conjunto, estas medidas profundizan la penetración del sector privado y alinean los conjuntos de habilidades de los graduados con el giro del Reino hacia una actividad económica basada en el conocimiento.

Las Iniciativas de Privatización K-12 y APP Ganan Impulso

El Centro Nacional de Privatización ha reservado más de 200 proyectos del sector educativo, incluidos grandes paquetes de APP que reducen los desembolsos de capital soberano pero preservan la supervisión estatal a través de contratos de servicio a largo plazo [2]Ministerio de Educación, "Reglamento de Cuotas de Matrícula-Educación Privada," MOE.gov.sa . Los proyectos escolares de la Ola 1 y la Ola 2 ya entregan 120 campus en Yeda, La Meca y Medina, cada uno asegurado por acuerdos de compra a 20 años que garantizan flujos de caja predecibles para operadores y financiadores. El mercado de educación privada K-12 de Arabia Saudita se beneficia de este marco de riesgo mitigado porque los prestamistas de financiación de proyectos perciben una menor probabilidad de incumplimiento, lo que reduce el coste medio ponderado del capital y libera recursos incrementales para la tecnología educativa. La primera licitación de privatización del Ministerio en 2024 señala un cambio estructural desde la adquisición de activos individuales hacia asociaciones de servicio holísticas que agrupan la construcción, las operaciones, el mantenimiento y las garantías de resultados de aprendizaje. Las plantillas de APP replicables permiten ahora una rápida replicación geográfica, acelerando la penetración del mercado en ciudades secundarias que anteriormente carecían de estructuras de proyectos bancables.

Creciente Preferencia por los Planes de Estudios Internacionales

Los programas de plan de estudios británico dominan el mercado de educación privada K-12 de Arabia Saudita con una cuota del 33,38% en 2024, pero los planes americanos se están expandiendo más rápidamente a un 11,13% anual, ya que los padres apuntan a las admisiones en universidades de Estados Unidos. Las escuelas internacionales premium cobran entre SAR 10.000 y SAR 30.000 por año (USD 2.600-8.000), un múltiplo arancelario que financia laboratorios especializados, módulos de desarrollo del liderazgo y paquetes para profesores expatriados que las escuelas más pequeñas de enseñanza en árabe no pueden igualar. Las enmiendas regulatorias de 2017 eliminaron los límites de propiedad extranjera, desencadenando la inversión directa de cadenas establecidas que ahora proliferan modelos híbridos que combinan la historia y la geografía sauditas con programas de ciencias alineados con Cambridge. Estos híbridos apaciguan a los reguladores al tiempo que satisfacen el apetito de los padres por credenciales reconocidas internacionalmente, ampliando así los ingresos totales por matrícula. Los nuevos participantes en el mercado, por tanto, calibran el diseño de las instalaciones, la contratación de profesores y la oferta extracurricular en torno a resultados de aprendizaje referenciados internacionalmente que generan ventaja competitiva en la concesión de becas y en los rankings mundiales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de cuotas de matrícula y obstáculos de licencias | −1.8% | A nivel nacional, aplicación más estricta en las principales metrópolis | Corto plazo (≤ 2 años) |

| Escasez de profesores bilingües cualificados | −1.2% | Nacional, aguda en provincias remotas | Mediano plazo (2-4 años) |

| Sensibilidad socioeconómica a las salidas de expatriados | −0.9% | Clusters de expatriados en las regiones Central y Occidental | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de grandes parcelas urbanas | −0.7% | Corredores metropolitanos de Riad, Yeda y Dammam | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Límites de Cuotas de Matrícula y Obstáculos de Licencias

Los comités de supervisión deben aprobar previamente cada ajuste de matrícula, evaluando la adecuación de las instalaciones, los marcos de compensación de los profesores y las métricas de calidad antes de conceder aumentos, lo que limita los reajustes ágiles de precios que reflejan la inflación o las mejoras del programa. El incumplimiento conlleva el riesgo de una multa de hasta SAR 500.000 (USD 133.000), lo que crea una exposición financiera que afecta especialmente a los propietarios más pequeños que carecen de departamentos de asuntos regulatorios. Se generan fricciones adicionales por las aprobaciones de múltiples niveles que involucran a las direcciones de educación locales, la Corporación de Formación Técnica y Profesional y, cuando se emplea personal extranjero, el Ministerio de Recursos Humanos. Los nuevos participantes con poco capital se enfrentan, por tanto, a períodos de gestación prolongados que erosionan las ventajas de ser el primero en actuar en los distritos recién liberalizados. La presión resultante acelera la consolidación, ya que los grupos bien capitalizados absorben a las escuelas de menor escala que buscan refugio ante la volatilidad del cumplimiento normativo.

Escasez de Profesores Bilingües Cualificados

Los educadores bilingües competentes en pedagogía internacional siguen siendo escasos, especialmente en las materias STEM, donde la demanda mundial supera a la oferta. Los paquetes de remuneración competitivos, que a menudo incluyen subsidios de vivienda, billetes de avión y subsidios para la educación de los hijos, inflan los costes operativos, reduciendo los márgenes de rentabilidad en los campus de nueva construcción. Las reformas gubernamentales de formación del profesorado hacen hincapié en la fluidez digital y los métodos centrados en el alumno, pero los canales de formación van a la zaga de los requisitos inmediatos del aula, especialmente fuera de las principales metrópolis. Las escuelas recurren cada vez más a módulos de tutoría impulsados por IA y escalas de mentoría entre pares para mitigar la escasez de instructores, pero las curvas de adopción varían según la sofisticación del operador. Hasta que la oferta se equilibre, el ritmo de expansión en el mercado de educación privada K-12 de Arabia Saudita dependerá de alianzas creativas de captación de talento con agencias de contratación en el extranjero y bonos nacionales de beca por servicio que comprometan a los graduados con compromisos de enseñanza de varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cuotas Escolares: El Segmento de Menos de SAR 15.000 Anuales Mantiene el Dominio

El segmento de menos de SAR 15.000 anuales del mercado fue valorado en USD 6.950 millones en 2025. Se espera que alcance USD 14.190 millones en 2031, registrando una tasa de crecimiento del 12,64% durante el período de previsión.

El panorama educativo en Arabia Saudita está experimentando una transformación significativa y está preparado para un crecimiento rápido. Respaldado por inversiones sustanciales y un claro enfoque gubernamental en las mejoras educativas, el sector cuenta con una base sólida para la expansión.

Con la Visión 2030 abogando por una mayor participación del sector privado, las perspectivas para la educación privada en Arabia Saudita son optimistas. Además, las nuevas regulaciones del esquema Tadarruj han allanado el camino para que las entidades privadas más grandes participen en fusiones y adquisiciones, especialmente a medida que los actores más pequeños encuentran dificultades para cumplir con los últimos estándares de cumplimiento normativo.

Las cuotas de jardín de infantes y escuela primaria en Arabia Saudita suelen situarse por debajo de SAR 15.000 anuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plan de Estudios: La Preeminencia Británica se Enfrenta a la Aceleración Americana

Los programas británicos mantuvieron el 32,94% de la participación del mercado de educación privada K-12 de Arabia Saudita en 2025, impulsados por los vínculos históricos con las vías de educación superior del Reino Unido y una reputación de rigurosos regímenes de evaluación. Los planes americanos, que se expanden a una CAGR del 11,24%, están reduciendo la brecha al ofrecer opciones de Colocación Avanzada y doble matriculación que atraen a familias con movilidad global que apuntan a universidades norteamericanas. La hibridación curricular ha surgido como un palanca estratégica, con operadores que incorporan módulos de historia y geografía sauditas para obtener licencias mientras mantienen la alineación con los estándares de Cambridge o del College Board, satisfaciendo así tanto el cumplimiento regulatorio como las expectativas de los padres. La estratificación de cuotas refleja la diferenciación curricular, ya que las escuelas británicas y americanas exigen tramos de matrícula premium que financian los salarios del profesorado expatriado y los laboratorios STEM de última generación. Los emergentes programas del Bachillerato Internacional se posicionan en nichos específicos, atrayendo a padres que buscan marcos de competencias holísticas y un amplio reconocimiento universitario.

Los flujos de inversión siguen las señales de demanda curricular; por ejemplo, el campus Al Waha de la Escuela Internacional Británica de Riad y el Colegio Ellesmere de Riad ejemplifican proyectos de gran formato que combinan complejos deportivos avanzados con teatros de artes escénicas para reforzar las propuestas de valor del aprendizaje experiencial. Los nuevos participantes con plan de estudios americano aprovechan las asociaciones con universidades de Estados Unidos para inyectar orientación sobre la preparación universitaria y canales de becas que aumentan el prestigio de la marca. Los operadores que compiten en calidad curricular despliegan cada vez más evaluaciones adaptativas habilitadas por IA para personalizar la instrucción y documentar el dominio, diferenciándose así más allá del patrimonio de marca. El tamaño del mercado de educación privada K-12 de Arabia Saudita se beneficia a medida que la diversidad curricular amplía la base de padres potenciales, desplazando el conjunto de decisiones de la elección binaria entre público y privado hacia una arquitectura de elección de múltiples niveles definida por estándares pedagógicos globales. Las obligaciones regulatorias exigen que todas las escuelas internacionales enseñen árabe y estudios islámicos; los proveedores experimentados integran estas áreas de contenido sin problemas, evitando la sobrecarga de horarios y manteniendo el equilibrio de actividades complementarias.

Por Nacionalidad: Arabia Saudita: La Visión 2030 Impulsa la Transformación de la Educación Nacional

Los alumnos expatriados ocuparon el 72,88% de las plazas en escuelas privadas en 2025, pero el equilibrio demográfico está cambiando a medida que la Visión 2030 se compromete a elevar la calidad y accesibilidad de la educación no gubernamental para los ciudadanos. La plataforma Madaris identifica 70 oportunidades de inversión destinadas a mejorar la oferta. Con la educación privada captando actualmente solo una participación limitada de la población estudiantil del Reino, existe un potencial significativo para la expansión del mercado. El presupuesto nacional de 2024 asigna recursos significativos al desarrollo de infraestructuras y a la integración de iniciativas de aprendizaje digital, incluida la implementación de módulos obligatorios de inteligencia artificial a partir de los niveles de educación primaria. EFG Hermes señaló la confianza de los inversores al lanzar un Fondo de Educación Saudita de USD 300 millones que adquirió una cartera de siete escuelas centrada principalmente en familias sauditas. Las clases obligatorias de árabe y estudios islámicos continúan salvaguardando la alineación cultural en los planes de estudios británico, americano y del Bachillerato Internacional.

Se prevé que los estudiantes sauditas crezcan a una CAGR del 13,74% hasta 2031, el aumento más pronunciado del Golfo, a medida que la política pública elimina los límites de propiedad extranjera y acelera la concesión de licencias escolares. Las estructuras de sukuk conformes con la sharia están ampliando la base de inversores, incorporando fondos de pensiones y bancos islámicos a los proyectos de desarrollo de campus. Los megaproyectos paralelos como NEOM y ROSHN sostienen los flujos de entrada de expatriados, garantizando que la demanda de doble segmento continúe incluso a medida que aumenta la participación local. En conjunto, estos movimientos posicionan a Arabia Saudita como un mercado de educación privada diversificado y sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región Central representó el 36,12% del tamaño del mercado de educación privada K-12 de Arabia Saudita en 2025, anclada por la concentración de organismos gubernamentales, sedes de multinacionales y hogares de ingresos más altos en Riad. Las ventajas de ubicación, como la proximidad a las embajadas y al nuevo distrito del Parque Rey Salmán, permiten a las escuelas cobrar cuotas premium mientras mantienen altas tasas de ocupación impulsadas por profesionales expatriados. El panorama educativo en la región occidental se beneficia de la conectividad comercial estratégica de Yeda y la prominencia religiosa de La Meca. Esta ventaja se ve reforzada por 179 iniciativas educativas respaldadas por el gobierno, implementadas a través de estructuras de APP, destinadas a aumentar la capacidad estudiantil. Los corredores orientales alrededor de Dammam y Khobar derivan estabilidad del empleo en el sector petrolero, atrayendo a inversores como Al-Khalej Training and Education Company, que inauguró un nuevo complejo internacional en 2025. La escasez de terrenos dentro de las metrópolis de primer nivel incentiva los diseños de campus en vertical y empuja el desarrollo en terrenos vírgenes hacia parcelas suburbanas a lo largo de las emergentes líneas de transporte público.

Las provincias del norte registran la CAGR más rápida del 7,08% hasta 2031, ya que la Visión 2030 pivota hacia un desarrollo equilibrado que desconcentra la actividad económica de los centros tradicionales. NEOM y los megaproyectos auxiliares impulsan flujos de entrada de trabajadores cualificados que demandan educación de alta calidad, creando así territorio de océano azul para los operadores pioneros con soluciones de campus modulares. La intensidad competitiva es menor que en las regiones Central y Occidental, lo que ofrece mayor poder de fijación de precios y margen para un posicionamiento curricular diferenciado. Las localidades del sur siguen limitadas por la topografía accidentada y los menores ingresos de los hogares, aunque las mejoras de infraestructuras gubernamentales podrían despertar una demanda latente más allá del horizonte de previsión. Las estrategias de comercialización con matices regionales, que abarcan modelos de adquisición de terrenos, canales de contratación de profesores y logística de transporte, determinan las tasas de éxito dentro del geográficamente diverso mercado de educación privada K-12 de Arabia Saudita.

Panorama Competitivo

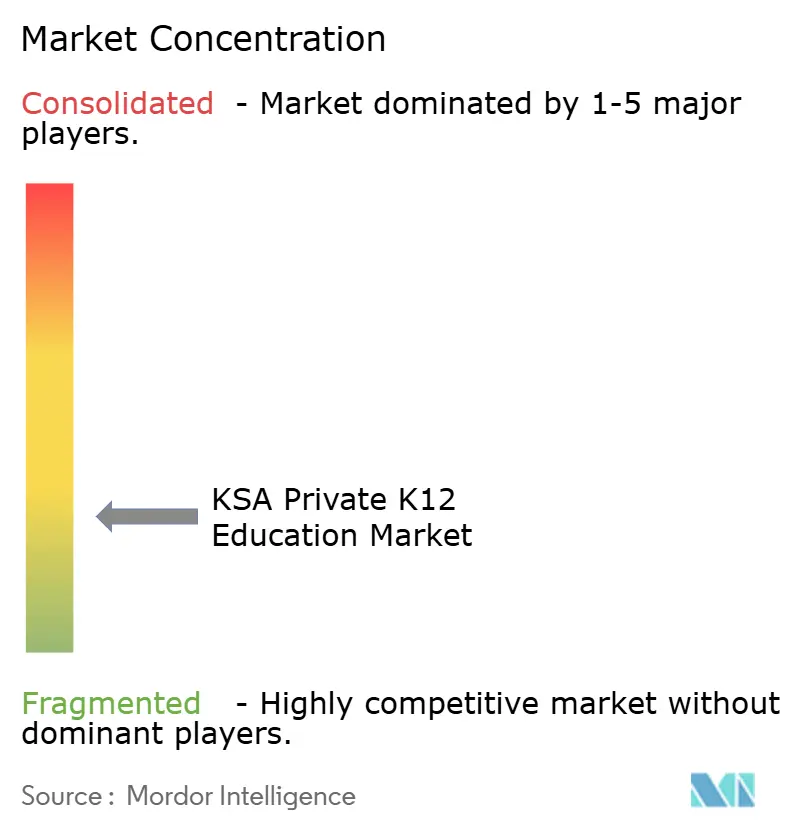

La fragmentación define el mercado de educación privada K-12 de Arabia Saudita, donde los cinco principales operadores controlaban menos de una cuarta parte de los ingresos de 2024, lo que se traduce en una puntuación de concentración de mercado de 3 y deja un amplio margen para la construcción de escala impulsada por adquisiciones. Maarif Education, actuando como consolidador, utilizó fondos de capital para adquirir Ibn Khaldoun Education Company. Esta adquisición ha impulsado las cifras totales de matriculación por encima de un hito notable, lo que refleja un enfoque estratégico en las consolidaciones regionales destinadas a lograr eficiencias de adquisición y fomentar la integración de marca. El Fondo de Educación Saudita de USD 300 millones de EFG Hermes ejemplifica la afluencia de financiación institucional que persigue flujos de caja predecibles por matrícula vinculados a los fundamentos demográficos; su adquisición de la cartera de Britus Education lo posiciona como un contendiente emergente en múltiples geografías. Las asociaciones tecnológicas ilustran otro eje de rivalidad, como lo demuestra el acuerdo exclusivo de contenido de McGraw-Hill con Maarif, que integra motores de aprendizaje adaptativo en diez campus, elevando el listón de rendimiento que los competidores deben igualar para seguir siendo competitivos [4]McGraw Hill, "McGraw Hill y Maarif Education forjan una asociación exclusiva para impulsar el aprendizaje híbrido," McGrawHill.com .

Los nuevos disruptores diversifican el campo desplegando modelos de escuelas virtuales y pedagogía centrada en IA, como lo evidencia el memorando de Ataa Educational con Semanoor para lanzar la primera plataforma K-12 completamente en línea del Reino. Tales innovaciones atienden a familias expatriadas en tránsito y a estudiantes sauditas superdotados que buscan vías aceleradas sin ataduras geográficas, añadiendo así elasticidad al tamaño del mercado de educación privada K-12 de Arabia Saudita. Los operadores locales de nivel medio se diferencian mediante propuestas de valor de nicho, como laboratorios STEAM, programas de teatro bilingüe o planes de estudios de liderazgo integrados con la fe, que capturan segmentos específicos de padres que no están dispuestos a pagar cuotas internacionales premium pero que exigen mayor calidad que las escuelas tradicionales de enseñanza solo en árabe. El escrutinio regulatorio sobre los límites de matrícula y las especificaciones de las instalaciones funciona tanto como obstáculo como como foso: si bien las exigencias de cumplimiento elevan las bases de costes, los actores hábiles transforman la adhesión en prueba de marketing de garantía de calidad.

La expansión geográfica sigue siendo una táctica competitiva destacada; las cadenas que entraron temprano en las regiones del Norte y del Este disfrutan de la ventaja de ser las primeras en actuar a medida que esos corredores aumentan su producción económica y la riqueza de sus residentes. La integración vertical desde el jardín de infantes hasta la etapa secundaria suaviza los embudos de matriculación y magnifica los ingresos de por vida por familia, lo que permite campañas de becas agresivas que atraen a estudiantes de alto rendimiento que elevan las clasificaciones en pruebas estandarizadas. Los ecosistemas de tecnología educativa continúan rediseñando el diseño instruccional, y las asociaciones con instituciones de investigación como KAUST alimentan bucles de innovación continua que las escuelas más pequeñas tienen dificultades para replicar. A pesar de la mayor rivalidad en los distritos maduros, el mercado general de educación privada K-12 de Arabia Saudita continúa ofreciendo un crecimiento de dos dígitos, preservando espacio para que tanto los buscadores de escala como las boutiques especializadas prosperen bajo la postura pro-privada de la Visión 2030.

Líderes del Sector de Educación Privada K-12 de Arabia Saudita

Ataa Educational Company

Ma'arif for Education & Training

GEMS Education KSA

Al-Khaleej Training & Education (Ajyal)

Al-Rowad International Schools

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Spark Education Platform adquirió una participación de control en Qimam El Hayat International School, ubicada en Riad. Esta adquisición ha permitido a la escuela ampliar sustancialmente su capacidad mediante la transición a un campus más grande.

- Noviembre de 2024: Maarif Education completó la adquisición de Ibn Khaldoun Education Company, creando el mayor operador K-12 del Reino con una matriculación superior a los 36.000 estudiantes.

- Noviembre de 2024: EFG Hermes lanzó un Fondo de Educación Saudita de USD 300 millones y adquirió simultáneamente la cartera de Britus Education de siete escuelas del CCG con 12.000 plazas, señalando una agresiva estrategia de consolidación en la región.

- Agosto de 2024: Ataa Educational inauguró Buckswood School Riyadh y trasladó Al Wasat National School a un nuevo complejo, aumentando la capacidad total de 1.400 a 2.590 plazas e introduciendo el plan de estudios británico con opciones del Bachillerato Internacional.

Alcance del Informe del Mercado de Educación Privada K-12 de Arabia Saudita

El Ministerio de Educación es responsable de supervisar el sistema educativo K-12 de Arabia Saudita. Las escuelas públicas suelen impartir más materias religiosas que las instituciones privadas. Además, existen varias escuelas internacionales, especialmente para extranjeros.

El Mercado de Educación K-12 Privada de Arabia Saudita está segmentado por Cuotas Escolares (Menos de SAR 15.000 anuales, SAR 15.000 a 30.000 anuales, SAR 30.000 a 80.000 anuales y más de SAR 80.000 anuales), por Plan de Estudios (Americano, ��������á�Ծ�����, Á��������, CBSE y otros planes de estudios) y por Región (Riad, Yeda, Provincia Oriental y otras regiones). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Educación K-12 Privada de Arabia Saudita en valor (millones de USD) para todos los segmentos anteriores.

| Menos de SAR 15.000 anuales |

| SAR 15.000 a 30.000 anuales |

| SAR 30.000 a 80.000 anuales |

| Más de SAR 80.000 anuales |

| Americano |

| ��������á�Ծ����� |

| Á�������� |

| CBSE |

| Otro Plan de Estudios |

| Estudiantes Expatriados |

| Estudiantes Locales |

| Riad |

| Yeda |

| Provincia Oriental |

| Otra Región |

| Por Cuotas Escolares | Menos de SAR 15.000 anuales |

| SAR 15.000 a 30.000 anuales | |

| SAR 30.000 a 80.000 anuales | |

| Más de SAR 80.000 anuales | |

| Por Plan de Estudios | Americano |

| ��������á�Ծ����� | |

| Á�������� | |

| CBSE | |

| Otro Plan de Estudios | |

| Por Nacionalidad | Estudiantes Expatriados |

| Estudiantes Locales | |

| Por Región (Arabia Saudita) | Riad |

| Yeda | |

| Provincia Oriental | |

| Otra Región |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de educación privada K-12 de Arabia Saudita en 2026?

El Mercado de Educación Privada K-12 de Arabia Saudita está valorado en USD 9.940 millones en 2026 y está en camino de alcanzar USD 15.450 millones en 2031.

¿Qué impulsa el crecimiento de la matriculación en las escuelas privadas sauditas?

La expansión demográfica, los objetivos de capital humano de la Visión 2030, el jardín de infantes obligatorio y la creciente demanda de planes de estudios internacionales sustentan colectivamente un crecimiento de la matriculación de dos dígitos.

¿Qué plan de estudios tiene la mayor participación entre las escuelas privadas sauditas?

Los programas británicos lideran con una participación del 32,94% en 2025, aunque los planes americanos son los que crecen más rápidamente con una CAGR del 11,24%.

¿Por qué son importantes los modelos de APP para la construcción de escuelas?

Las APP reducen las cargas de capital soberano al tiempo que otorgan a los operadores contratos seguros a 20 años, generando flujos de caja predecibles que atraen a inversores institucionales.

¿Qué tan fragmentado está el campo competitivo?

Los cinco principales operadores controlan menos de una cuarta parte de los ingresos, lo que indica un amplio margen para fusiones, adquisiciones y expansión en terrenos vírgenes.

¿Qué papel juega la IA en las aulas sauditas?

La financiación respaldada por el gobierno y las asociaciones con universidades están acelerando la adopción de plataformas de aprendizaje adaptativo, mejorando las puntuaciones en las pruebas y abordando la escasez de profesores.

Última actualización de la página el: