Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística de Cadena de Frío de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

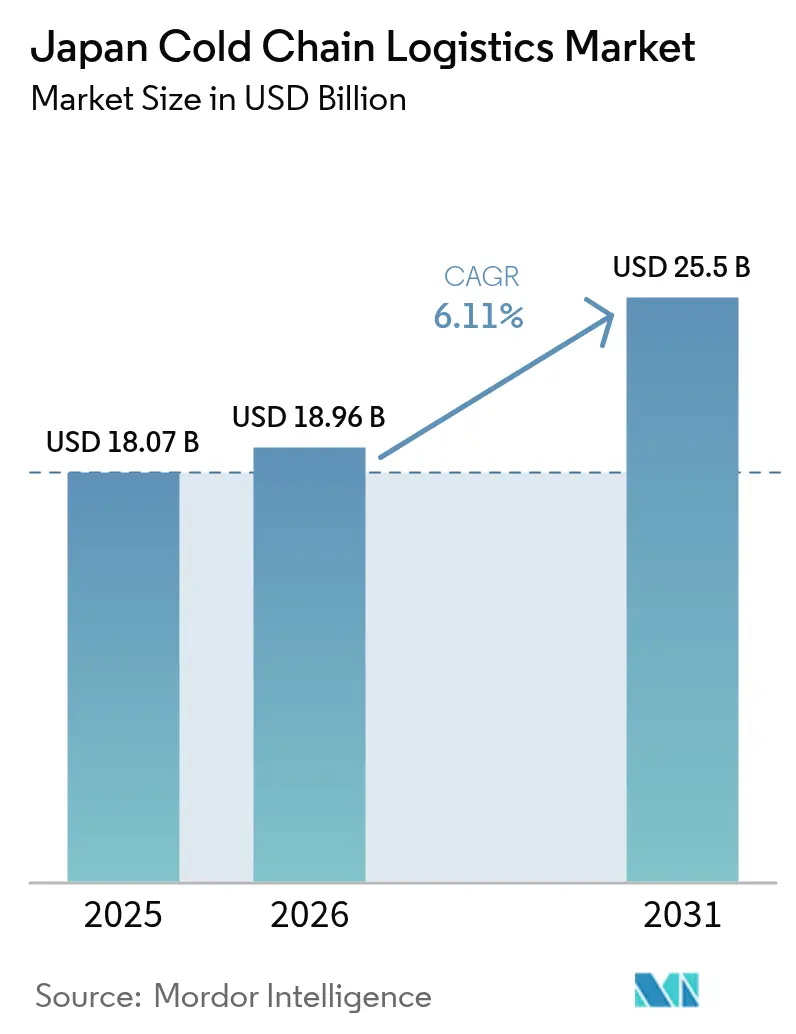

| Tamaño del mercado en el año base (2025) | 18.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Japón por ����������

Se espera que el tamaño del mercado de logística de cadena de frío de Japón aumente de USD 18,07 mil millones en 2025 a USD 18,96 mil millones en 2026 y alcance USD 25,5 mil millones en 2031, creciendo a una CAGR del 6,11% durante el período 2026-2031.

La continua urbanización, el envejecimiento de la población y los cambios en los hábitos alimentarios hacia productos de conveniencia impulsan un crecimiento sostenido del volumen, alentando a los operadores a sustituir la expansión reactiva por una planificación de infraestructura a largo plazo. Las inversiones en almacenamiento automatizado, flotas de vehículos refrigerados eléctricos de hidrógeno o batería, y sistemas de refrigeración de bajo potencial de calentamiento global (GWP) mejoran la resiliencia operativa al tiempo que reducen las emisiones. Los minoristas convierten miles de tiendas de conveniencia en nodos de microfulfillment, reduciendo las distancias de última milla para comestibles refrigerados y productos farmacéuticos. El creciente desarrollo de biológicos y vacunas añade carga premium a 2-8 °C, ampliando los márgenes de beneficio e impulsando las mejoras de los transportistas en capacidades de documentación y monitoreo. Al mismo tiempo, los acuerdos comerciales en el marco de la Asociación Económica Integral Regional fortalecen los incentivos de exportación para mariscos, carne y productos frescos, consolidando el mercado de logística de cadena de frío de Japón como puerta de entrada entre el noreste de Asia y los centros de demanda mundial.

Conclusiones Clave del Informe

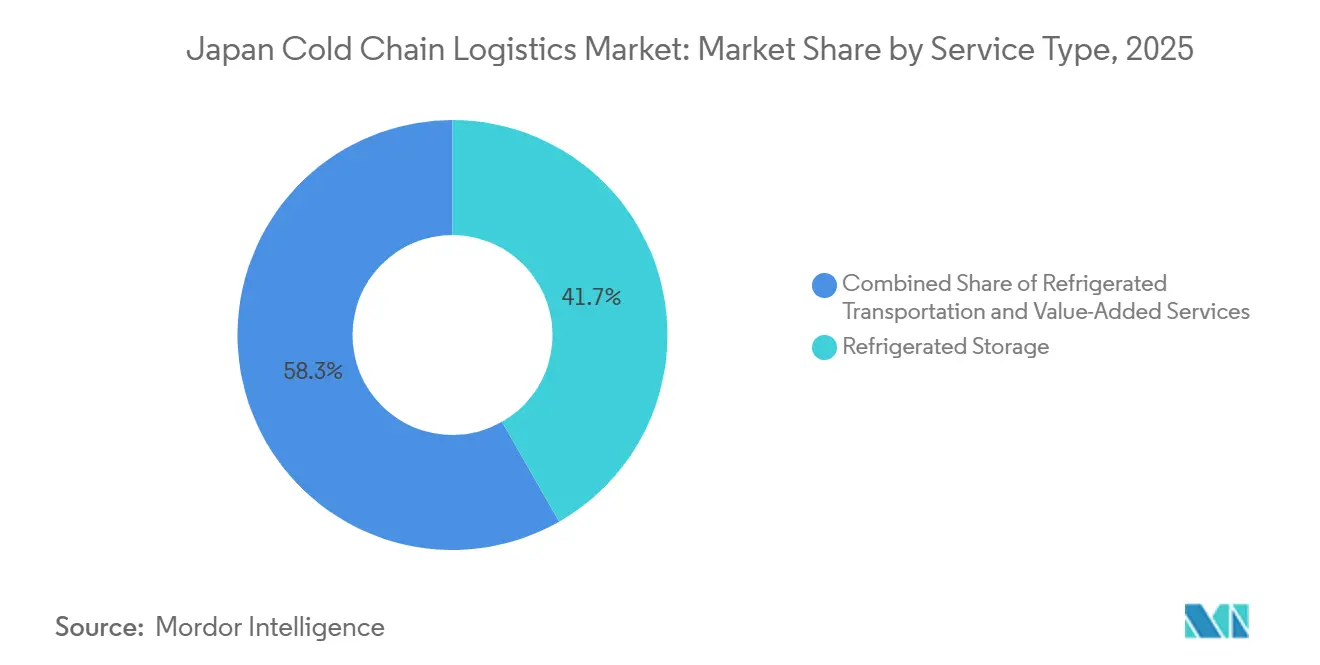

- Por tipo de servicio, el almacenamiento refrigerado lideró con el 41,74% de la participación del mercado de logística de cadena de frío de Japón en 2025, mientras que se prevé que los Servicios de Valor Agregado se expandan a una CAGR del 8,25% hasta 2031.

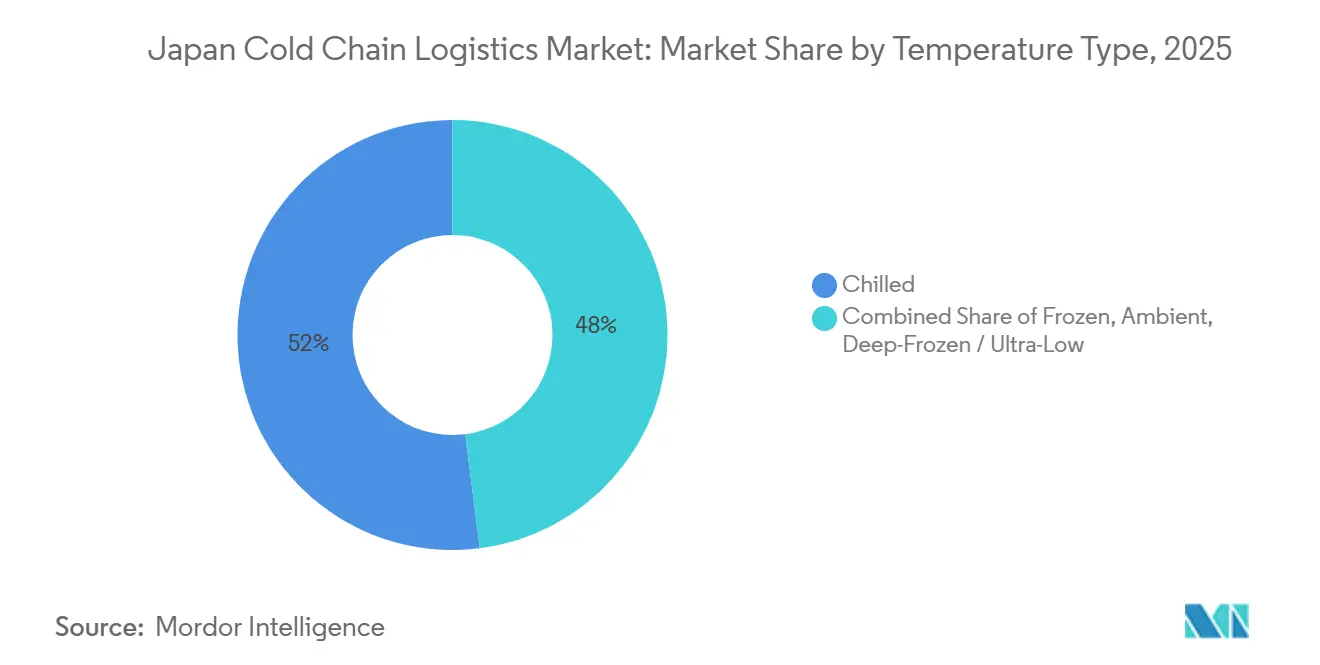

- Por tipo de temperatura, el segmento refrigerado representó el 52,02% del tamaño del mercado de logística de cadena de frío de Japón en 2025; se proyecta que el segmento congelado avance a una CAGR del 7,01% entre 2026 y 2031.

- Por aplicación, la carne y las aves de corral representaron el 22,54% de la participación del mercado de logística de cadena de frío de Japón en 2025, y las vacunas y materiales para ensayos clínicos avanzan a una CAGR del 7,36% hasta 2031.

- Por geografía, Kanto mantuvo el 27,97% de la participación del mercado de logística de cadena de frío de Japón en 2025, mientras que Kyushu y Okinawa registraron la CAGR proyectada más alta del 8,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de plataformas de comercio electrónico de comestibles que demandan distribución refrigerada de última milla | +1.4% | Áreas metropolitanas, concentración en Kanto y Kansai | Corto plazo (≤ 2 años) |

| Creciente desarrollo de biológicos y medicamentos basados en terapia celular o génica que requieren tránsito a 2-8 °C | +1.0% | Corredores farmacéuticos nacionales, centros médicos urbanos | Mediano plazo (2-4 años) |

| Programas de reserva de vacunas respaldados por el Estado que amplían el arrendamiento de almacenes frigoríficos | +0.7% | Centros de distribución estratégicos nacionales | Mediano plazo (2-4 años) |

| Exportaciones de mariscos congelados que se aceleran bajo nuevas concesiones de libre comercio | +0.9% | Zonas de procesamiento costero, puertas de exportación de Hokkaido y Kyushu | Largo plazo (≥ 4 años) |

| Robótica de sistemas automatizados de almacenamiento y recuperación guiada por visión artificial que aumenta el rendimiento de palés por m² | +0.8% | Grandes parques logísticos, clústeres de almacenes automatizados | Largo plazo (≥ 4 años) |

| Despliegue de flotas de vehículos refrigerados eléctricos de cero emisiones respaldado por incentivos verdes | +0.5% | Zonas de entrega urbana, corredores piloto gubernamentales | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Rápida Adopción de Plataformas de Comercio Electrónico de Comestibles que Demandan Distribución Refrigerada de Última Milla

Rakuten Mart, lanzado en 2024, procesa actualmente alrededor de 70.000 pedidos diarios y atiende a 12 millones de hogares, apoyándose en centros de microfulfillment con automatización multitemperatura[1] Rakuten Group, "Rakuten Mart Launch," rakuten.com . La aplicación 7NOW de Seven-Eleven conecta aproximadamente 20.000 tiendas con entregas en la misma hora, convirtiendo los establecimientos de conveniencia en nodos distribuidos de cadena de frío. Los minoristas aprovechan estas redes para monetizar el exceso de almacenamiento en frío y acortar los ciclos de inventario, desafiando a los especialistas en logística pura a igualar su alcance al consumidor. Aeon equipa a los repartidores con uniformes con ventilación integrada y subsidios por ola de calor para proteger la productividad laboral en los picos de verano. Reducir la densidad de los puntos de entrega urbanos disminuye los kilómetros de camión por pedido, reduciendo las emisiones y consolidando el mercado de logística de cadena de frío de Japón como referente de servicio urbano.

Creciente Desarrollo de Biológicos y Terapias Celulares o Génicas que Requieren Tránsito a 2-8 °C

Los nuevos portadores lipídicos basados en piperidina amplían la vida útil del ARNm a refrigeración estándar, redirigiendo el gasto en infraestructura desde congeladores a -80 °C hacia instalaciones de precisión a 4 °C[2]Nature Communications, "mRNA Lipid Thermostability," nature.com . El Centro de Logística Médica de Tsukuba Fase 2, inaugurado en 2025, ilustra la inversión en almacenes de triple zona con energía redundante que cumplen los registros de auditoría de la PMDA. Los clústeres de producción concentrados en torno a Tsukuba y Kobe amplifican los desequilibrios de capacidad regional, lo que lleva a los proveedores de servicios a construir depósitos satélite en prefecturas con menor cobertura. La familiaridad regulatoria se convierte en un diferenciador clave a medida que los operadores integran registros electrónicos de liberación de lotes en los sistemas de gestión del transporte.

Programas de Reserva de Vacunas Respaldados por el Estado que Amplían el Arrendamiento de Almacenes Frigoríficos

Los acuerdos de arrendamiento a largo plazo en el marco de los programas gubernamentales de almacenamiento de vacunas garantizan el rendimiento de las cámaras especializadas a -70 °C, convirtiendo el almacenamiento en frío de un activo comercial en una utilidad de seguridad nacional. Operadores como Sagawa Express despliegan telemetría de temperatura y GPS en tiempo real que permite a los ministerios auditar la cadena de custodia en cuestión de minutos. Los protocolos estandarizados armonizan los depósitos regionales, impulsando la demanda de plataformas de IoT interoperables. La estabilidad del arrendamiento reduce los costos de financiamiento para nuevas construcciones, pero concentra la competencia entre las empresas con credenciales de cumplimiento comprobadas. El énfasis en la refrigeración redundante y los generadores de respaldo acelera el despliegue de sistemas solares y de baterías en sitio que amortiguan las interrupciones de la red eléctrica.

Exportaciones de Mariscos Congelados que se Aceleran bajo Nuevas Concesiones de Libre Comercio

Las exportaciones japonesas de productos agrícolas, forestales, pesqueros y alimentarios alcanzaron aproximadamente JPY 1,70 billones (USD 10,9 mil millones) en 2025, incluso cuando los volúmenes de mariscos cayeron debido a la prohibición de importaciones de China. Las innovaciones en la cadena de frío marítima, por tanto, extienden el mercado de logística de cadena de frío de Japón más allá de las costas nacionales. En respuesta a los cambios en los flujos comerciales, los exportadores están invirtiendo en contenedores refrigerados de mayor especificación, telemetría de temperatura en tiempo real y embalajes resistentes a impactos para proteger los mariscos premium en rutas de tránsito más largas. Las líneas navieras están mejorando la capacidad de conexión eléctrica en los puertos y la infraestructura de preenfriamiento para minimizar las desviaciones de temperatura durante el tiempo de espera. Mientras tanto, los aseguradores y compradores exigen cada vez más trazabilidad digital de extremo a extremo, lo que impulsa a los proveedores de logística a integrar el monitoreo de IoT con la documentación aduanera. Estas mejoras no solo protegen la integridad de la carga, sino que también elevan la reputación de Japón como proveedor confiable en los mercados alimentarios globales de alto valor.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del grupo de conductores certificados de vehículos refrigerados | -1.2% | Nacional, aguda en corredores rurales e interregionales | Corto plazo (≤ 2 años) |

| Elevados costos de terreno y construcción en áreas metropolitanas que limitan la construcción de nuevos depósitos frigoríficos | -0.9% | Zonas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Apagones de la red eléctrica en verano que amenazan la integridad del almacenamiento a temperatura ultrabajas | -0.5% | Centros urbanos durante períodos de demanda máxima | Corto plazo (≤ 2 años) |

| Eliminación progresiva obligatoria de refrigerantes HFC que impulsa costosas renovaciones de sistemas | -0.7% | Nacional, afecta a la infraestructura heredada | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Reducción del Grupo de Conductores Certificados de Vehículos Refrigerados

Las flotas de cadena de frío enfrentan brechas más profundas porque los conductores necesitan credenciales adicionales de manejo. Nippon Express invirtió en Gatik AI para acelerar los camiones autónomos de tramo intermedio y se unió a un corredor automatizado Tokio-Osaka programado para pruebas en 2027, señalando soluciones multimodales a la escasez de mano de obra. Los pilotos híbridos de camión-ferrocarril ya mueven carga sensible a la temperatura desde Hokkaido hasta Kansai, mostrando soluciones provisionales mientras madura la automatización completa. Las zonas rurales sufren las escaseces más agudas, lo que obliga a la consolidación de redes y a mayores tarifas de última milla que pueden erosionar las ventanas de frescura de los productos.

Elevados Costos de Terreno y Construcción en Áreas Metropolitanas para Nuevos Depósitos

Los precios récord del suelo en la Bahía de Tokio y el frente marítimo de Osaka están empujando a los inversores hacia prefecturas periféricas como Ibaraki y Chiba, donde Sankei Building está desarrollando tres almacenes multitemperatura. El Centro Logístico Okayama CONNECT, inaugurado en 2025, se convirtió en el mayor almacén frigorífico de la región de Chugoku al aprovechar los menores costos del suelo e instalar energía solar a gran escala y baterías de litio para reducir las facturas de energía. Los diseños verticales de sistemas automatizados de almacenamiento y recuperación ayudan a recuperar el costo de los terrenos costosos al aumentar la densidad de palés, pero los elevados requisitos de inversión excluyen a los pequeños operadores y aceleran las fusiones. Las construcciones periféricas alargan los recorridos de entrega hacia los distritos comerciales centrales, aumentando la exposición a los costos de combustible y la incertidumbre en las entregas durante los picos de tráfico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Transición hacia la Creación de Valor más allá del Almacenamiento Básico

Se proyecta que los Servicios de Valor Agregado crecerán a una CAGR del 8,25% hasta 2031, mientras que el Almacenamiento Refrigerado representó el 41,74% de la participación del mercado de logística de cadena de frío de Japón en 2025, respaldando los amortiguadores de inventario para aproximadamente 56.054 tiendas de conveniencia que en conjunto generaron aproximadamente 75,8 mil millones de USD en ventas anuales. El volumen de ventas subyacente mantendrá los almacenes frigoríficos a plena capacidad; sin embargo, los márgenes dependen cada vez más de capacidades integradas de inspección, ensamblaje de kits y generación de informes de datos que protegen el valor de la carga y el cumplimiento normativo.

Los clientes ahora solicitan a los proveedores externos de transporte y logística que gestionen los reembolsos de derechos de importación, la traducción de códigos de barras y los paquetes de auditoría de temperatura, impulsando una prestación de servicios más profunda. El Transporte Refrigerado se diversifica a medida que la solución Ro-Ro de Kuribayashi reduce los tiempos de entrega entre Osaka y Sendai a 3 horas, al tiempo que reduce las emisiones, lo que ilustra una reorientación modal. El almacenamiento privado está ganando terreno entre las empresas farmacéuticas que construyen salas limpias a medida, mientras que los depósitos públicos multicliente siguen dominando los bienes de consumo de alta rotación. La diferenciación tecnológica se intensifica: los operadores que ofrecen IoT, trazabilidad mediante blockchain y preparación para la recuperación en menos de 2 horas capturan contratos premium, amplificando la diferenciación en el mercado de logística de cadena de frío de Japón.

Por Tipo de Temperatura: El Segmento Congelado Gana Impulso, el Refrigerado Mantiene su Escala

La banda refrigerada (0-5 °C) mantuvo una participación del 52,02% del tamaño del mercado de logística de cadena de frío de Japón en 2025, ya que gestiona productos lácteos, carne y vacunas, que son artículos de primera necesidad en más de 50.000 puntos de venta minorista. La carga congelada (-18 °C a 0 °C) está prevista para una CAGR del 7,01% hasta 2031, impulsada por los restaurantes de servicio rápido que adoptarán guarniciones congeladas y por la tecnología Art-Lock de Daibreak, que permite que el sushi llegue a los supermercados de Estados Unidos sin pérdida de textura. Las cámaras de congelación profunda por debajo de -50 °C se están expandiendo en las pesquerías de Hokkaido y los laboratorios de radiofarmacia, aunque siguen siendo un segmento de nicho.

La intensidad eléctrica impulsa la innovación; las unidades R32 LXZ de Mitsubishi Heavy ofrecen un COP de 6,4 incluso bajo cargas de -25 °C, reduciendo la energía por palé. Los programas de respuesta a la demanda muestran que los depósitos de temperatura ultrabajas pueden generar tarifas de red, compensando potencialmente las facturas de energía más elevadas. A medida que se endurecen las normas sobre refrigerantes, muchas salas a -10 °C de vida media saltarán directamente a sistemas naturales de CO₂ o amoníaco que protegen los activos de cara al futuro y aceleran los avances en la elaboración de informes de carbono.

Por Aplicación: La Logística Farmacéutica Supera a los Alimentos Básicos

La Carne y las Aves de Corral sigue siendo la partida más grande, representando el 22,54% de la participación del mercado de logística de cadena de frío de Japón en 2025, impulsada por los kits de comidas de conveniencia y el activo comercio con el Sudeste Asiático. Sin embargo, se prevé que las vacunas y los materiales para ensayos clínicos crezcan a una CAGR del 7,36%, impulsadas por las plataformas de ARNm y los programas de reserva estatal que garantizan un rendimiento constante. El Pescado y los Mariscos se reorientan hacia los clientes norteamericanos, con la consolidación del salmón de Aomori que permite un suministro estable durante todo el año.

Los Productos Farmacéuticos y Biológicos aumentan gracias al auge de las exportaciones de agonistas del receptor GLP-1 y a los incentivos económicos para la fabricación de terapias celulares y génicas. Las Comidas Listas para Consumir se benefician de los hogares con doble ingreso y de la demanda de los servicios de comercio electrónico de comestibles de entregas en 20 minutos. Los productos químicos especiales, especialmente las fotorresinas sensibles a la temperatura para chips, se están expandiendo junto con las fábricas de semiconductores de Hokkaido, exigiendo una segregación personalizada por clase de peligro en almacenes de múltiples cámaras.

Análisis Geográfico

Kanto ancló el 27,97% de la participación del mercado de logística de cadena de frío de Japón en 2025 gracias a las puertas de enlace aéreas de Narita y Haneda y al clúster portuario de la Bahía de Tokio que canaliza las importaciones hacia 37 millones de residentes. El Centro Hub de Goka proporciona 18.891 m² de espacio refrigerado y congelado con generadores de respaldo que garantizan 120 horas de autonomía, aunque la escasez de suelo empuja las nuevas construcciones hacia Ibaraki y Chiba, donde el acceso a autopistas compensa los recorridos urbanos más largos. El aumento de los cargos por congestión y la escasez de mano de obra erosionan las ventajas de costos, lo que genera interés en lanzaderas ferroviarias hacia depósitos en el centro de la ciudad.

Kyushu y Okinawa supera a todas las demás regiones con una CAGR prevista del 8,13%, aprovechando las rutas de envío directas hacia la ASEAN en el marco del RCEP. El aeropuerto marino de 24 horas de Kitakyushu sirve como centro multimodal para mariscos, flores y biológicos que requieren entrega el mismo día a Seúl o Shanghái[3]Kitakyushu City, "National Strategic Special Zone Outline," tokku-kitakyushu.jp . Los menores costos salariales y de suelo atraen a inversores en depósitos, y las subvenciones prefecturales subsidian los techos solares que amortiguan los picos de energía subtropicales.

Kansai combina el protagonismo de la Expo 2025 con mejoras logísticas pragmáticas, como el Protect Box Thermal de Nippon Express, que elimina la necesidad de paquetes de gel. Chubu conecta el este y el oeste con los empalmes ferroviarios de Nagoya; gana participación a medida que los procesadores de automoción y alimentos coubican la distribución en parques integrados. Hokkaido y Tohoku intensifican las exportaciones de mariscos y productos agrícolas a través de nuevos muelles frigoríficos, mientras que Chugoku y Shikoku cierran las brechas históricas de capacidad mediante la construcción de alta densidad de Okayama CONNECT. En conjunto, estas regiones demuestran el patrón policéntrico de Japón, donde cada prefectura añade una especialización única que eleva la resiliencia de todo el mercado de logística de cadena de frío de Japón.

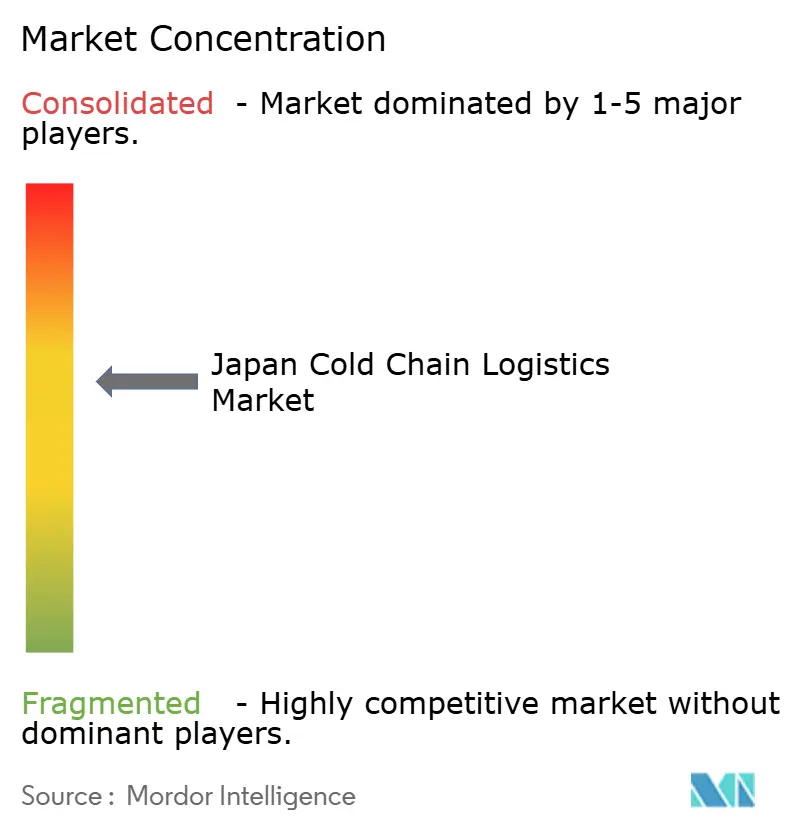

Panorama Competitivo

El mercado de logística de cadena de frío de Japón está moderadamente concentrado, con algunas empresas líderes que controlan una participación significativa de la capacidad, mientras que los operadores regionales y de nicho más pequeños continúan compitiendo. La consolidación estratégica remodela la competencia, aunque deja amplio espacio para los operadores de nicho. La adquisición de HAVI por parte de Mitsui en 2025 aseguró el acceso a clientes multinacionales de restauración de servicio rápido, reforzando su vertical de servicios de alimentación de extremo a extremo. Asahi Logistics absorbió Rainbow Logistics, ampliando la cobertura de transporte de larga distancia entre Kanto y Kansai y anunciando un depósito de 22.000 m² en Ibaraki que abrirá en 2026[4].Asahi Logistics, "Rainbow Logistics Integration," asahi-logistics.co.jp

Nippon Express se asocia con Gatik AI para rutas autónomas de tramo intermedio y presentó Protect Box Thermal, señalando la tecnología como un diferenciador clave. La dispersión de la participación de mercado persiste porque los especialistas regionales mantienen contratos arraigados con cooperativas prefecturales y pesquerías. Los almacenes frigoríficos de propiedad familiar en Tohoku y Shikoku sobreviven ofreciendo servicios personalizados de fileteado de pescado o congelación por impacto de mochi, nichos poco atractivos para los conglomerados.

Los compromisos de sostenibilidad, como los camiones de hidrógeno de DHL o la microrred solar de Bushu Ice, influyen en las evaluaciones de licitaciones a medida que los cargadores persiguen reducciones del Alcance 3. Los fabricantes de equipos como Mitsubishi Heavy Industries y Mayekawa se benefician de los mandatos de renovación y las tecnologías de refrigeración de avance, reforzando las interdependencias entre la cadena ascendente y descendente dentro de la industria de logística de cadena de frío de Japón.

Líderes de la Industria de Logística de Cadena de Frío de Japón

Nippon Express

Kintetsu World Express

Yamato Holdings

Nichirei Logistics Group

Mitsubishi Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Nippon Express Holdings Co., Ltd. lanzó una nueva plataforma digital para mejorar el seguimiento en tiempo real y la visibilidad de los envíos controlados por temperatura. Esto marca un impulso hacia la transparencia digital de la cadena de frío y una mayor fiabilidad operativa.

- Octubre de 2025: Kuehne + Nagel estableció una asociación dedicada de logística de cadena de frío con una importante empresa biofarmacéutica en Japón, fortaleciendo su presencia en logística sanitaria y sus servicios de manejo especializado sensible a la temperatura.

- Agosto de 2025: Nippon Express lanzó un nuevo servicio de logística de comercio electrónico transfronterizo para vendedores extranjeros dirigido al mercado japonés, utilizando su plataforma DCX (Transformación del Comercio Digital), mejorando la integración de la logística digital en frío para las importaciones.

- Mayo de 2025: Kuehne + Nagel firmó un acuerdo de proveedor logístico líder (LLP) con Evonik que cubre Asia-Pacífico, incluido Japón. Esto amplía las responsabilidades logísticas integradas que pueden incluir el transporte de carga controlada por temperatura en la región.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Japón

| Almacenamiento Refrigerado | |

| Transporte Refrigerado | Por Carretera |

| Por Ferrocarril | |

| Por Mar | |

| Por Aire | |

| Servicios de Valor Agregado |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Congelación Profunda / Temperatura Ultrabajas (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otras Aplicaciones |

| Kanto |

| Kansai |

| Chubu |

| Kyushu y Okinawa |

| Hokkaido y Tohoku |

| Resto de Japón |

| Por Tipo de Servicio | Almacenamiento Refrigerado | |

| Transporte Refrigerado | Por Carretera | |

| Por Ferrocarril | ||

| Por Mar | ||

| Por Aire | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Congelación Profunda / Temperatura Ultrabajas (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otras Aplicaciones | ||

| Por Región (Nacional) | Kanto | |

| Kansai | ||

| Chubu | ||

| Kyushu y Okinawa | ||

| Hokkaido y Tohoku | ||

| Resto de Japón | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de logística de cadena de frío de Japón para 2031?

Se prevé que alcance USD 25,50 mil millones, expandiéndose a una CAGR del 6,11% de 2026 a 2031.

¿A qué velocidad crece el segmento de logística congelada en comparación con las operaciones refrigeradas?

Las operaciones de congelados avanzan a una CAGR del 7,01% hasta 2031, mientras que el segmento refrigerado mantiene su escala con una participación del 52,02%, aunque crece más lentamente.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

Kyushu y Okinawa lideran con una CAGR del 8,13% gracias a los corredores comerciales vinculados al RCEP y a la expansión de la producción agroalimentaria.

¿Por qué los servicios de valor agregado están ganando terreno entre los cargadores?

Los clientes pagan cada vez más por etiquetado, ensamblaje de kits y documentación de cumplimiento normativo, lo que impulsa la CAGR del 8,25% de este segmento y eleva los márgenes más allá de las tarifas básicas de almacenamiento.

¿Qué tecnologías están adoptando las empresas para reducir las emisiones de carbono del transporte refrigerado?

Los operadores están probando vehículos refrigerados eléctricos de batería e impulsados por hidrógeno, trasladando los transportes de larga distancia a transbordadores Ro-Ro e instalando sistemas solares combinados con baterías en los depósitos para reducir las emisiones.

¿Qué tan grave es la escasez de conductores de camiones refrigerados en Japón?

Los datos gubernamentales apuntan a una posible brecha de capacidad del 34% para 2030, lo que impulsa la inversión en pilotos de camiones autónomos y soluciones ferroviarias intermodales.

Última actualización de la página el: