Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Irlanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

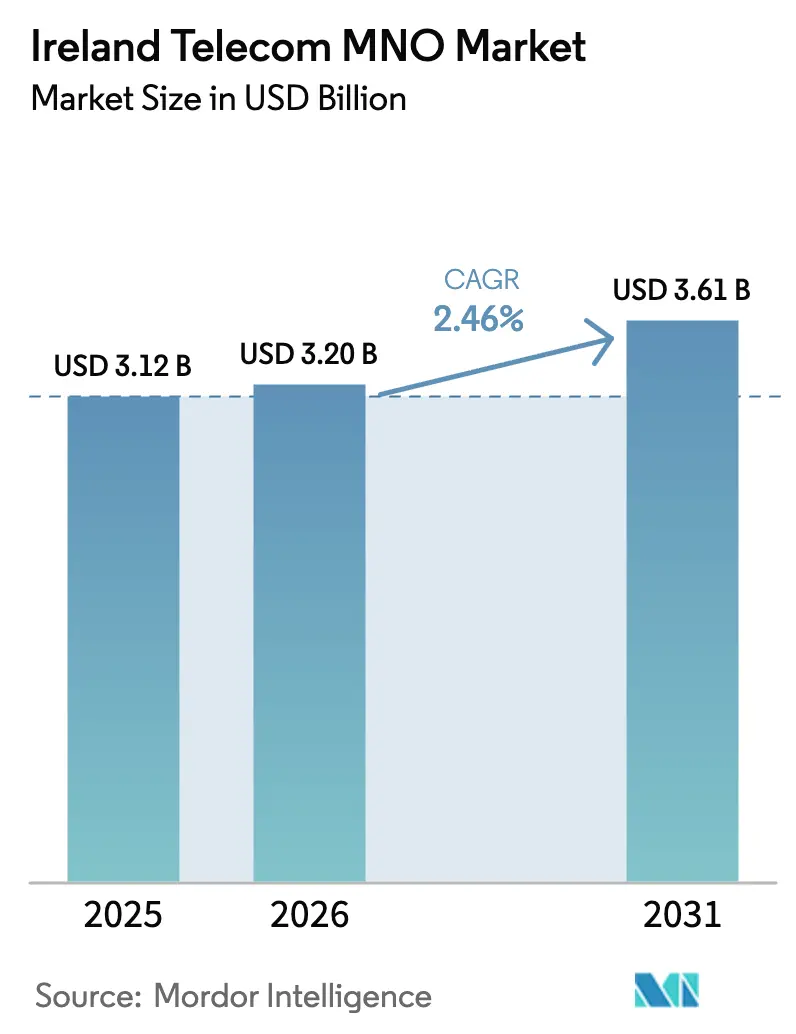

| Tamaño del mercado en el año base (2025) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.46% CAGR |

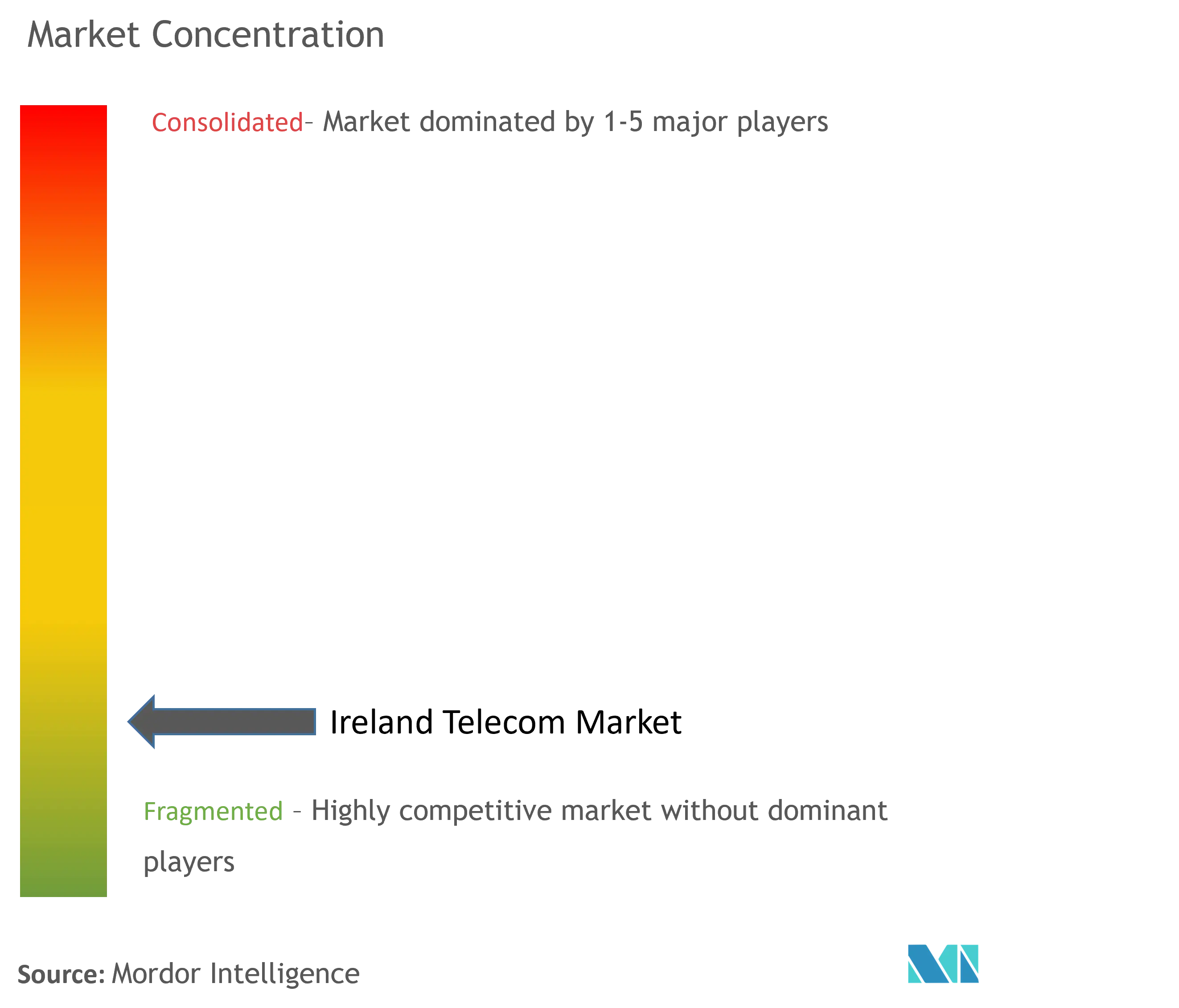

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Irlanda por ����������

El tamaño del Mercado de MNO de Telecomunicaciones de Irlanda fue valorado en 3.120 millones de USD en 2025 y se estima que crecerá desde 3.200 millones de USD en 2026 hasta alcanzar los 3.610 millones de USD en 2031, a una CAGR del 2,46% durante el período de previsión (2026-2031).

La intensificación de la competencia en precios, la madurez de los ingresos por voz y el desplazamiento constante del tráfico de mensajería hacia aplicaciones de tipo OTT explican la modesta tasa de crecimiento. Aun así, el mercado de MNO de telecomunicaciones de Irlanda continúa pivotando hacia un crecimiento centrado en datos a medida que se amplía la cobertura 5G, mientras que el arrendamiento mayorista de backhaul vinculado al Plan Nacional de Banda Ancha abre nuevos canales de ingresos. La digitalización empresarial, especialmente las redes de área amplia definidas por software y la conectividad multi-nube, amortigua adicionalmente la presión sobre los ingresos totales. La consolidación entre propietarios de torres y los compromisos de I+D de los proveedores subrayan las perspectivas de infraestructura a largo plazo.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos e internet representaron el 52,67% de la cuota del mercado de MNO de telecomunicaciones de Irlanda en 2025, mientras que se proyecta que los servicios de IoT y M2M registren la CAGR más rápida del 2,67% hasta 2031.

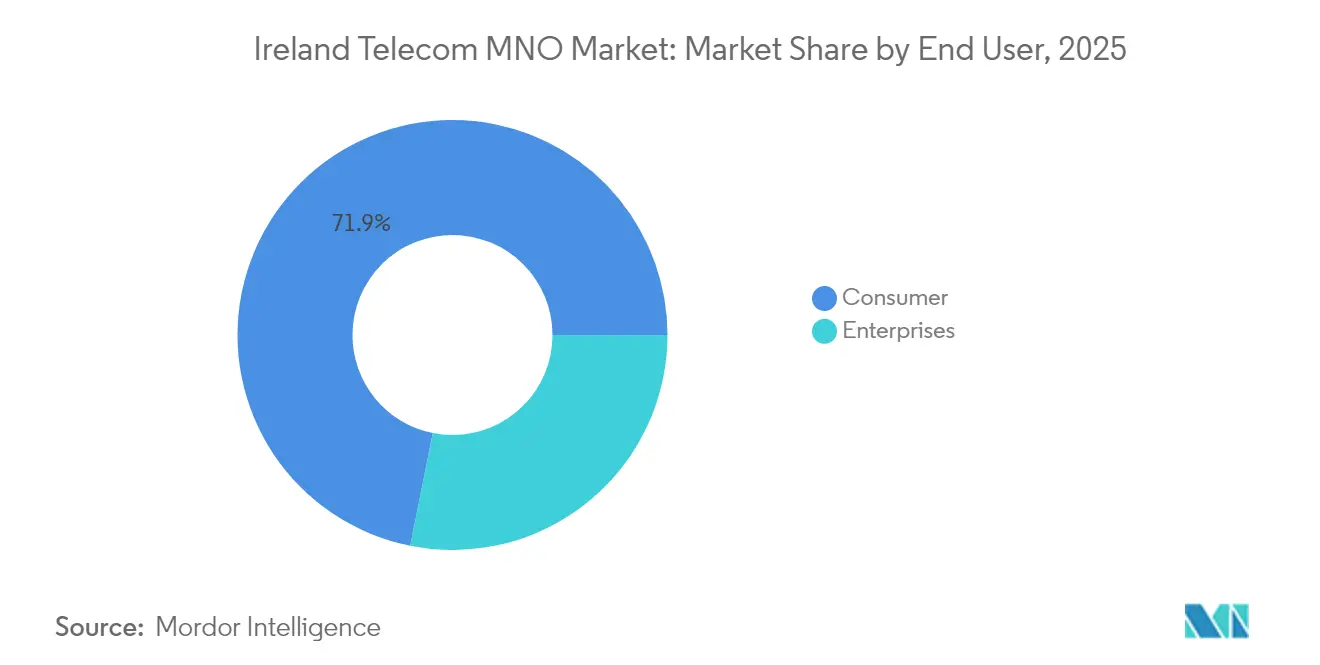

- Por usuario final, los servicios al consumidor representaron el 71,85% del tamaño del mercado de MNO de telecomunicaciones de Irlanda en 2025, mientras que se prevé que el segmento empresarial se expanda a una CAGR del 2,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Irlanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue autónomo de 5G que cataliza la demanda de acceso inalámbrico fijo | +0.8% | Nacional, primeras ganancias urbanas | Mediano plazo (2-4 años) |

| Objetivos de la Década Digital de la UE que impulsan subsidios para fibra | +0.6% | Nacional, enfoque rural | Largo plazo (≥ 4 años) |

| Migración empresarial hacia SD-WAN y conectividad multi-nube | +0.5% | Dublín y Cork | Corto plazo (≤ 2 años) |

| Nuevos operadores de red móvil virtual que aprovechan la eSIM para segmentos de nicho | +0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Ingresos por arrendamiento de backhaul del Plan Nacional de Banda Ancha | +0.4% | 540.000 inmuebles rurales | Largo plazo (≥ 4 años) |

| Refarming temprano del espectro de 6 GHz para descarga de Wi-Fi 7 | +0.2% | Zonas empresariales urbanas | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Despliegue Autónomo de 5G que Cataliza la Demanda de Acceso Inalámbrico Fijo

Three Ireland introdujo el servicio autónomo de 5G con Ericsson, creando una ventaja de rendimiento que admite segmentos de baja latencia para el acceso inalámbrico fijo en zonas desatendidas. Los primeros ensayos corporativos confirman ganancias de latencia por debajo de 10 ms y picos de rendimiento superiores a 1 Gbps, lo que señala un potencial comercial más allá de la banda ancha móvil.[1]Fierce Wireless Staff, "Three Ireland activa el núcleo autónomo de 5G," fiercewireless.com Eir registró un incremento del 130% en el tráfico 5G en 2024, lo que ilustra la demanda latente una vez que se amplíe la cobertura. Sin embargo, la disponibilidad nacional de 5G se sitúa en el 9,2% del tiempo de conexión, lo que subraya el margen de mejora impulsado por la cobertura. La economía del acceso inalámbrico fijo es particularmente favorable en los condados escasamente poblados donde el tendido de fibra sigue siendo prohibitivo en costes. A medida que se aceleren el refarming de espectro y los acuerdos de compartición de torres, el mercado de MNO de telecomunicaciones de Irlanda está bien posicionado para monetizar el acceso inalámbrico fijo suburbano y rural en el mediano plazo.

Objetivos de la Década Digital de la UE que Impulsan Subsidios para Fibra

Irlanda se comprometió a garantizar conectividad de gigabit para todos los hogares en 2028 y cobertura 5G para toda la población en 2030 en el marco del programa Digital Ireland. [2]Comisión Europea, "Plan de Recuperación y Resiliencia de Irlanda," europeancommission.europa.euUna asignación de 19 millones de EUR del Plan de Recuperación y Resiliencia compensa los costes de construcción en zonas rurales, mientras que la próxima Ley de Infraestructura de Gigabit agiliza los permisos. Eir ya ha alcanzado el 70% de su objetivo de 1,9 millones de conexiones de fibra hasta el hogar y cuenta con una tasa de adopción del 37%, la más alta del mercado. [3] Silicon Republic, "Eir alcanza el 70% de su construcción de 1,9 millones de conexiones de fibra hasta el hogar," siliconrepublic.comEl avance del Plan Nacional de Banda Ancha permite a los operadores de red móvil arrendar el backhaul de fibra terminado, reduciendo el gasto de capital y acortando los períodos de recuperación de la inversión.

Migración Empresarial hacia SD-WAN y Conectividad Multi-Nube

El gasto en conectividad corporativa continúa superando el crecimiento del PIB a medida que el trabajo híbrido, la seguridad de confianza cero y la migración a la nube reconfiguran los presupuestos de TIC. Las empresas de telecomunicaciones capturan ahora alrededor del 27% de los desembolsos en tecnología empresarial que van más allá de la conectividad pura. Adquisiciones como la compra de Centrecom por parte de IP Telecom revelan la intención de los operadores de profundizar en sus carteras de servicios gestionados. McKinsey espera que la conectividad central empresarial siga siendo la mayor adyacencia B2B hasta 2028, recompensando a los operadores que combinen SD-WAN con 5G privado y computación en el borde. En consecuencia, se prevé que la contribución empresarial al mercado de MNO de telecomunicaciones de Irlanda aumente del 21% en 2025 al 29% en 2027.

Nuevos Operadores de Red Móvil Virtual que Aprovechan la eSIM para Segmentos de Nicho

El debut de Sky Mobile en septiembre de 2024 ilustra el renovado impulso de los operadores de red móvil virtual. Su plan de 15 EUR «Precio de por Vida» aprovecha la red de Vodafone y el aprovisionamiento de eSIM para dirigirse a familias con conciencia de costes. El análisis regulatorio de ComReg destaca las asimetrías en las tarifas mayoristas que aún comprimen los márgenes de los operadores de red móvil virtual, especialmente en los niveles de datos ilimitados. Aun así, la flexibilidad de la eSIM reduce la fricción en la incorporación de clientes y respalda las ofertas de gestión de flotas empresariales donde los operadores de red móvil virtual pueden superponer análisis de valor añadido. Con el 70% de las empresas irlandesas que se espera adopten IoT celular para 2028, los operadores de red móvil virtual especializados representan un impulso modesto pero positivo para el mercado de MNO de telecomunicaciones de Irlanda.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas tarifas de acceso mayorista que restringen los márgenes de los operadores de red móvil virtual | –0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en el despliegue de fibra debido a disputas de servidumbre de paso | –0.5% | Zonas de planificación rural | Mediano plazo (2-4 años) |

| Estancamiento del ingreso medio por usuario de voz ante la sustitución por OTT | –0.9% | Todos los segmentos | Largo plazo (≥ 4 años) |

| Baja densidad de población rural que infla los plazos de retorno de la inversión en 5G | –0.6% | 25% del territorio | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Elevadas Tarifas de Acceso Mayorista que Restringen los Márgenes de los Operadores de Red Móvil Virtual

La fusión O2-Three de 2014 concentró los activos de red en manos de tres operadores establecidos, y el acceso de los operadores de red móvil virtual, aunque obligatorio pero con capacidad limitada, ha hecho poco para reequilibrar el poder de fijación de precios. Los estudios de ComReg muestran tarifas de datos mayoristas que superan a las de varios países de la UE, lo que limita la viabilidad de los nuevos entrantes en los planes de datos ilimitados. Virgin Mobile abandonó el segmento en 2024, repitiendo las retiradas anteriores de iD Mobile. Las submarcas como GoMo y 48 complican aún más la disciplina de precios, erosionando el margen para la diferenciación de los operadores de red móvil virtual. A menos que la próxima actualización del modelo de costes de la UE proporcione un alivio mayorista tangible, la contribución de los operadores de red móvil virtual al mercado de MNO de telecomunicaciones de Irlanda se mantendrá por debajo de su pleno potencial competitivo.

Retrasos en el Despliegue de Fibra Debidos a Disputas de Servidumbre de Paso

Las negociaciones de permisos y servidumbres de paso frecuentemente retrasan los plazos de la fibra rural más allá de dos años. Las objeciones de los propietarios de terrenos y las preocupaciones por el impacto visual obligaron a múltiples desvíos de trazado en los condados de Mayo y Donegal, elevando el coste por inmueble por encima de los 7.000 EUR. Las alternativas aéreas se enfrentan a objeciones de planificación, mientras que las soluciones de microducto incrementan los gastos de obras civiles. Aunque la Ley de Infraestructura de Gigabit promete una ventanilla única de permisos, el retraso en su implementación mantiene los despliegues a corto plazo expuestos a demoras legales. El prolongado despliegue de fibra ralentiza la disponibilidad del fronthaul de 5G, alargando los horizontes de retorno de la inversión para el mercado de MNO de telecomunicaciones de Irlanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de los Datos en Medio de la Aceleración del IoT

Los servicios de datos e internet controlaron el 52,67% de la cuota del mercado de MNO de telecomunicaciones de Irlanda en 2025, lo que refleja el giro de los consumidores hacia la transmisión de vídeo en streaming, el trabajo remoto y los videojuegos en la nube. Los operadores registraron un crecimiento del tráfico de dos dígitos, con Eir citando un aumento del 80% en los datos móviles desde 2020. Los ingresos por voz y SMS continuaron erosionándose en paralelo a medida que WhatsApp y Teams canibalizaban el tráfico heredado. Las conexiones de IoT y M2M, aunque aún con una base pequeña, se proyecta que registren una CAGR del 2,67% hasta 2031, la más rápida entre las líneas de servicio, respaldada por la comercialización de LTE-M y 5G NR-RedCap. El mercado de MNO de telecomunicaciones de Irlanda se apoya, por tanto, cada vez más en la monetización de datos y la conectividad máquina a máquina para compensar el declive de la voz.

Las perspectivas sugieren que la contribución económica del IoT podría cuadruplicarse para 2030 a medida que las empresas digitalizan sus cadenas de suministro. Las capacidades de eSIM permiten el aprovisionamiento de dispositivos sin fricciones en las redes de Vodafone, Three y Eir, reduciendo los costes de desplazamiento técnico. Los operadores que combinen conectividad con gestión de dispositivos y análisis capturarán márgenes incrementales. Sin embargo, la sostenida presión sobre los precios en los planes de datos ilimitados para consumidores implica que el incremento del ingreso medio por usuario depende de niveles de servicio diferenciados, como pases de juego de baja latencia o tarifa cero para determinadas plataformas de streaming.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Resiliencia del Consumidor frente al Crecimiento Empresarial

Las cuentas de consumidores aportaron el 71,85% del tamaño del mercado de MNO de telecomunicaciones de Irlanda en 2025, subrayando su peso duradero a pesar de una base de suscriptores madura. Las tarifas indexadas a la inflación introducidas por los operadores durante 2023 y 2024 preservaron parcialmente los ingresos incluso cuando la tasa de abandono en los segmentos de bajos ingresos aumentó. Mientras tanto, los ingresos empresariales están en camino de registrar una CAGR del 2,76% hasta 2031 a medida que las empresas adoptan SD-WAN, el perímetro de servicio de acceso seguro (SASE) y el 5G privado. Three Ireland ha destinado 1.100 millones de EUR a la modernización de la red, orientada explícitamente a grandes cuentas corporativas.

La creciente demanda de computación en el borde para respaldar cargas de trabajo de inteligencia artificial está destinada a amplificar las necesidades de ancho de banda corporativo. Los analistas prevén que para 2026, el 90% de las empresas irlandesas integrarán modelos de inteligencia artificial generativa en sus procesos operativos, aumentando la criticidad de los enlaces de baja latencia. En el lado del consumidor, los paquetes de convergencia fijo-móvil están ganando terreno, favoreciendo la retención. No obstante, la dinámica competitiva implica que las soluciones digitales empresariales representan la vía de venta adicional más lucrativa, ofreciendo a los operadores una cobertura frente al declive del ingreso medio por usuario del consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La concentración urbana favorece la economía de red, con Dublín, Cork y Galway ofreciendo mayor utilización y un tiempo de conexión 5G más rápido. Eir alcanza ahora el 70% de cobertura de población con 5G, y Three apunta al 75% a finales de año, mientras que la disponibilidad de 5G rural promedia por debajo del 10% del tiempo de conexión. El mercado de MNO de telecomunicaciones de Irlanda registra, por tanto, un rendimiento regional dispar a medida que las inversiones en capacidad priorizan los corredores metropolitanos.

El despliegue rural depende en gran medida de la red troncal de fibra del Plan Nacional de Banda Ancha, que tiene como objetivo pasar por 540.000 inmuebles para 2026. Los arrendamientos mayoristas de backhaul ofrecen a los operadores de red móvil acceso económico a enlaces de gigabit, aunque los retrasos por servidumbres de paso han mantenido las conexiones activas en solo 75.000 hasta ahora. El piloto de Open RAN de Vodafone en 30 emplazamientos rurales da servicio a aproximadamente 45.000 clientes y demuestra un modelo de cobertura de menor coste. A medida que se desbloqueen los subsidios de la UE y se amplíe la compartición de torres, se espera que los operadores de red móvil cierren la brecha urbano-rural a largo plazo.

La estrategia de espectro varía según la geografía. La banda baja de 700 MHz es la capa principal de cobertura rural, mientras que la banda media de 3,6 GHz se concentra en los suburbios densos para capacidad. El refarming de 6 GHz para Wi-Fi 7 podría descargar el tráfico interior en los distritos de negocios, liberando espectro con licencia para la movilidad. En conjunto, estas medidas sustentan una nivelación gradual de las disparidades de rendimiento regional, aunque los retornos se manifestarán principalmente más allá de 2027.

Panorama Competitivo

El mercado de MNO de telecomunicaciones de Irlanda es un oligopolio anclado por Eir, Vodafone Ireland y Three Ireland. En conjunto, el trío controla prácticamente todos los emplazamientos macro, creando altas barreras de entrada para los competidores de red puros. Three lidera en cuota de suscriptores con el 48,7% tras agresivas promociones de SIM exclusiva. Eir encabeza la disponibilidad de 5G con el 74%, mientras que Vodafone domina las redes de fibra con 1,7 millones de hogares conectados.

La competencia se ha desplazado hacia paquetes que añaden valor en lugar de recortes de precio en los titulares. Entre los ejemplos se incluyen los complementos de datos ilimitados más transmisión de televisión en streaming de Vodafone y los descuentos de convergencia fijo-móvil de Eir. El escrutinio regulatorio ha aumentado, con ComReg instando a prohibir los escaladores de precios automáticos vinculados a la inflación considerados perjudiciales para los consumidores. El sector de MNO de telecomunicaciones de Irlanda también es testigo de una reconfiguración de infraestructuras: la compra por parte de Phoenix Tower de los activos de Cellnex por 971 millones de EUR consolida la infraestructura pasiva y puede impulsar la expansión de la ocupación para los operadores de red móvil virtual más pequeños.

Las alianzas con proveedores son importantes. El compromiso de I+D de Ericsson de 200 millones de EUR en Athlone asegura experiencia local en funciones de núcleo nativo en la nube, acelerando los despliegues autónomos de 5G. Parallel Wireless suministra equipos de Open RAN para el programa rural de Vodafone, apuntando hacia una cadena de suministro con mayor diversidad de proveedores. En conjunto, estos movimientos señalan que la diferenciación a largo plazo dependerá del rendimiento de la red, la profundidad de las soluciones empresariales y la agilidad para explotar nuevas bandas de espectro.

Líderes del Sector de MNO de Telecomunicaciones de Irlanda

Eir Mobile

Vodafone Ireland

Three Ireland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Ericsson confirmó una expansión de I+D de 200 millones de EUR en Athlone para escalar las capacidades de automatización inteligente y 5G autónomo.

- Marzo de 2025: Three Ireland informó haber alcanzado una cuota de suscriptores del 48,7% tras una inversión acumulada de 2.000 millones de EUR, incluidos 1.100 millones de EUR destinados a mejoras de red.

- Febrero de 2025: Virgin Media Ireland programó el primer lanzamiento nacional de banda ancha de fibra de 5 gigabits para el segundo trimestre de 2025 en medio de un crecimiento anual del consumo de datos del 11%.

- Diciembre de 2024: Equinix acordó adquirir la cartera de centros de datos irlandeses de BT por 59 millones de EUR.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Irlanda

Las telecomunicaciones son la transmisión de información a larga distancia por medios electromagnéticos. El mercado de MNO de telecomunicaciones incluye un análisis detallado de tendencias basado en la conectividad, como redes fijas, redes móviles y torres de telecomunicaciones. Varios factores, incluida la creciente demanda de 5G, probablemente impulsarán la adopción de servicios de telecomunicaciones en Irlanda.

El mercado irlandés de MNO de telecomunicaciones está segmentado por servicios (servicios de voz (con cable e inalámbricos), servicios de datos y mensajería, OTT y servicios de PayTV). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MNO de telecomunicaciones de Irlanda?

El mercado se sitúa en 3.200 millones de USD a partir de 2026.

¿A qué CAGR se espera que crezca el mercado?

Se espera que el mercado crezca a una CAGR del 2,46% y se proyecta que alcance los 3.610 millones de USD.

¿A qué velocidad se está expandiendo el segmento empresarial?

Se proyecta que los ingresos por conectividad empresarial crezcan a una CAGR del 2,76% entre 2026 y 2031.

¿Qué operador lidera en cuota de suscriptores?

Three Ireland lidera con una cuota de suscriptores del 48,7% tras sólidas ganancias en planes de SIM exclusiva.

¿Cómo influirá el Plan Nacional de Banda Ancha en los ingresos de los MNO?

La red troncal de fibra del plan permite el arrendamiento mayorista de backhaul, lo que puede moderar el declive de los ingresos al abrir nuevas fuentes de ingresos rurales.

¿Qué papel desempeñarán los operadores de red móvil virtual en el futuro?

Los operadores de red móvil virtual se dirigirán a segmentos de nicho de consumidores e IoT, pero las elevadas tarifas mayoristas limitan su potencial de escala inmediato.

Última actualización de la página el: