Tamaño y Cuota del Mercado de Nube Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

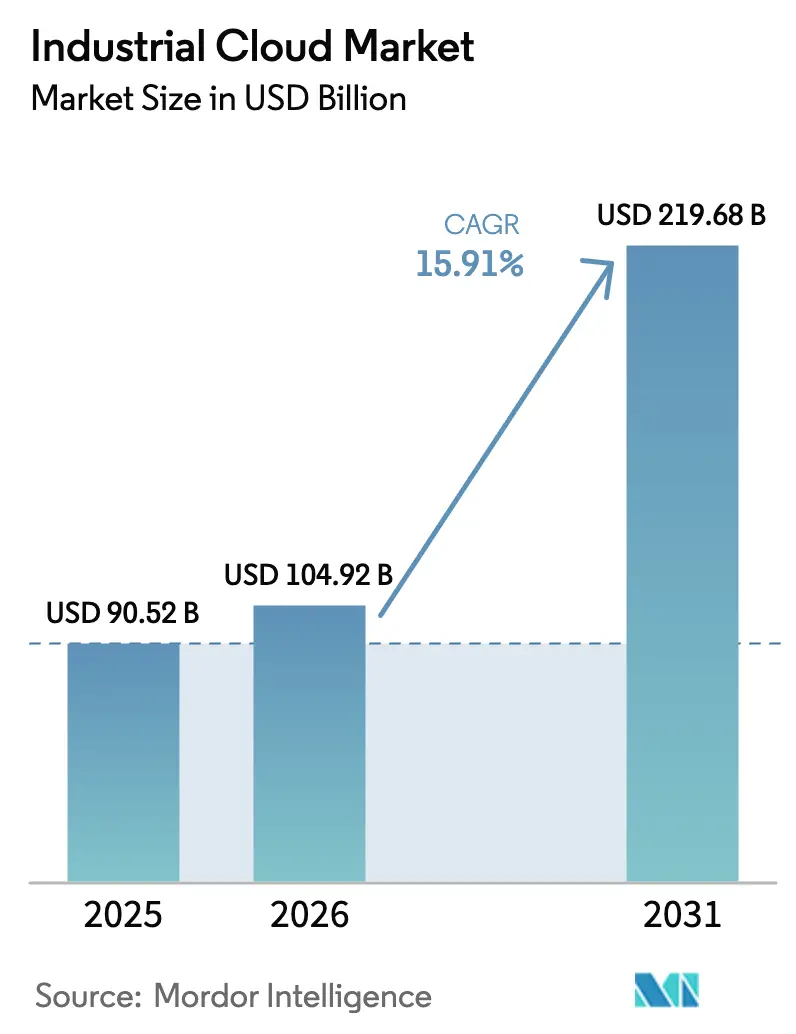

| Tamaño del Mercado (2026) | 104.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 219.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.91% CAGR |

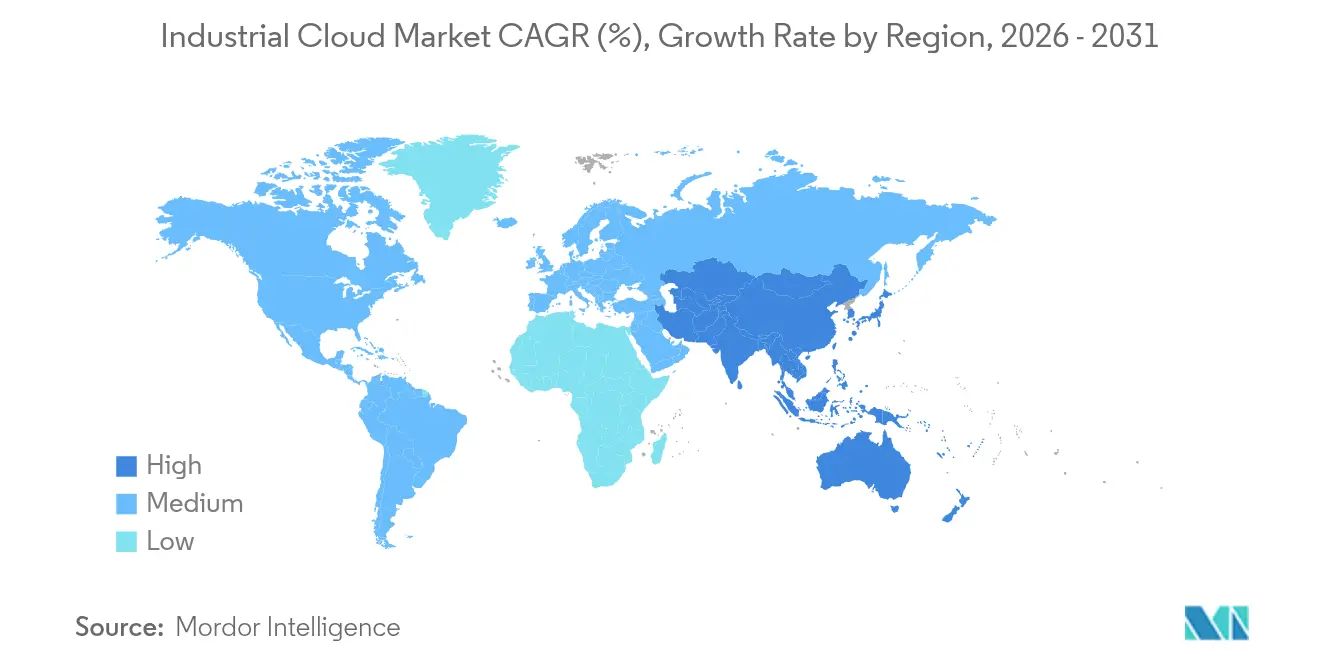

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Industrial por ����������

El tamaño del mercado de nube industrial fue valorado en USD 90,52 mil millones en 2025 y se estima que crecerá desde USD 104,92 mil millones en 2026 hasta alcanzar USD 219,68 mil millones en 2031, a una CAGR del 15,91% durante el período de previsión (2026-2031). El crecimiento proviene de los fabricantes que vinculan los proyectos de Industria 4.0 con los requisitos de resiliencia operativa pospandemia, convirtiendo la infraestructura en la nube de un recurso discrecional de eficiencia en una fuente central de ventaja competitiva. Las políticas de nube soberana en la Unión Europea, China e India están pasando del concepto a la regulación aplicable, orientando la inversión hacia arquitecturas conformes que aún aprovechan la economía de la nube pública. Simultáneamente, la convergencia del borde a la nube está llevando el análisis en tiempo real a las plantas de producción existentes, permitiendo mejoras en el tiempo de actividad y ahorros energéticos que justifican las reasignaciones presupuestarias. Por el lado de la oferta, los hiperescaladores y los proveedores de automatización están utilizando adquisiciones para integrar la experiencia en tecnología operativa en sus plataformas, mientras que las normas de sostenibilidad para los centros de datos y las estrategias de adquisición multinube moderan la concentración de ingresos de cualquier proveedor individual.

Conclusiones Clave del Informe

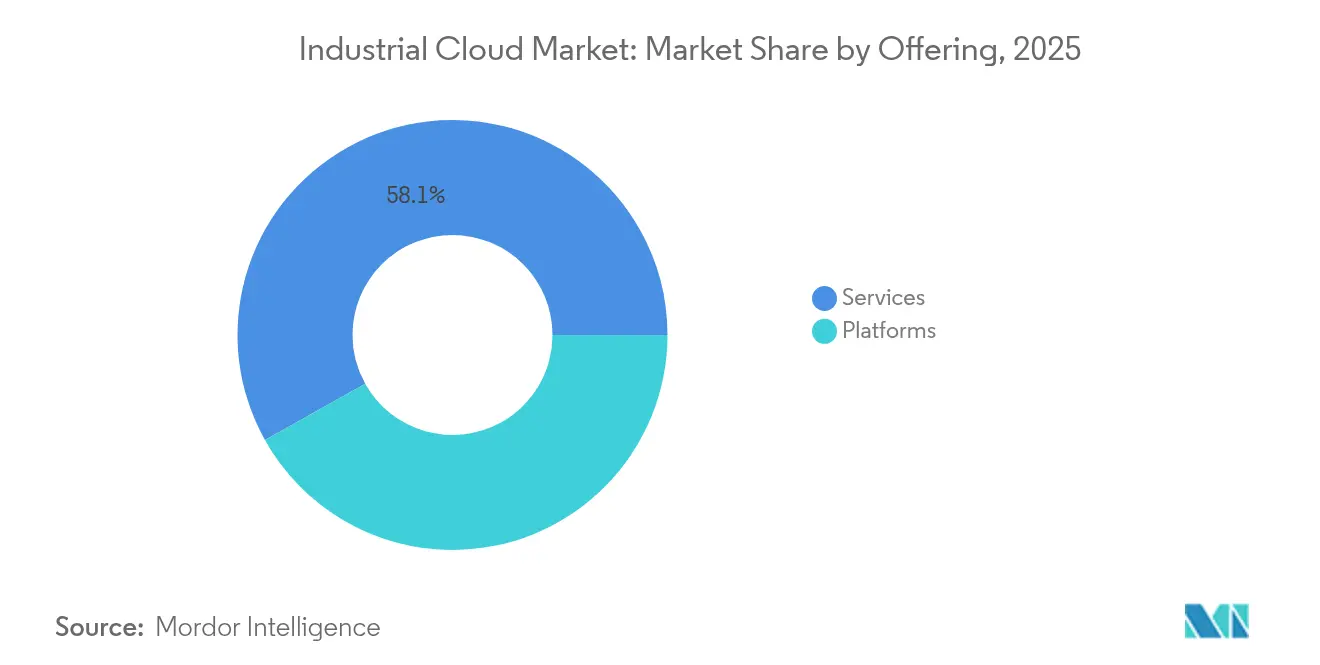

- Por oferta de servicios, lideró con el 58,12% de la cuota del mercado de nube industrial en 2025, y se proyecta que el segmento crecerá a una CAGR del 20,17% hasta 2031.

- Por modelo de servicio, se prevé que PaaS crezca a una CAGR del 20,8% hasta 2031, mientras que SaaS retuvo el 46,55% de la cuota de ingresos del tamaño del mercado de nube industrial en 2025.

- Por implementación, la nube pública representó el 62,48% del mercado de nube industrial en 2025, aunque la nube privada está en camino de alcanzar una CAGR del 18,54% hasta 2031.

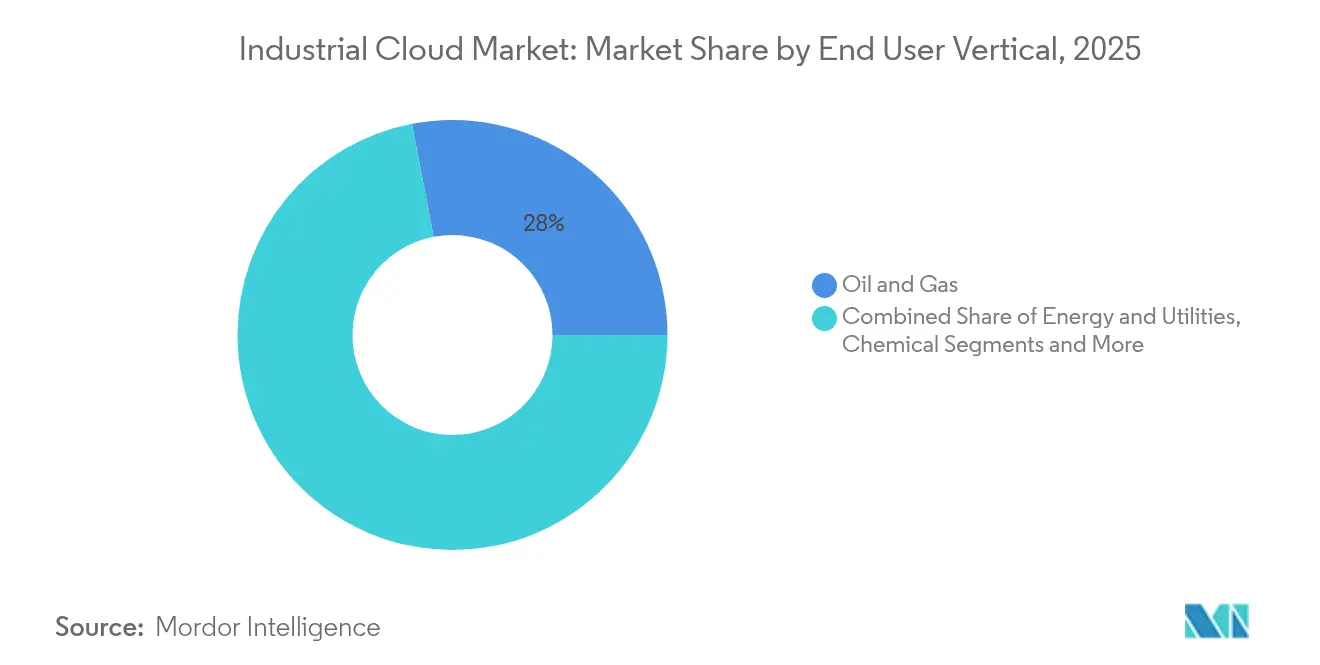

- Por vertical, el petróleo y el gas representaron el 28,02% del tamaño del mercado de nube industrial en 2025, mientras que se espera que los productos farmacéuticos se expandan a una CAGR del 19,59% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 58,05% de la adopción en 2025; se proyecta que las pymes crezcan a una CAGR del 19,42% para 2031.

- Por geografía, América del Norte tuvo una cuota de ingresos del 48,35% en 2025, mientras que ��������-�ʲ���í�ھ����� está preparada para acelerar a una CAGR del 22,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nube Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Iniciativas de Industria 4.0 | +3.2% | Global; ganancias tempranas en Alemania, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Escalabilidad Rentable de la Nube | +2.8% | Global, fuerte en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Operaciones Remotas y Resiliencia Pospandemia de COVID-19 | +2.1% | Global; énfasis en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Marcos de Nube Industrial Soberana/Regulada | +1.9% | UE, China, India; extensión a MEA | Largo plazo (≥ 4 años) |

| Mercados Verticales de Nube para Software de TO | +1.5% | Mercados principales en América del Norte y la UE | Mediano plazo (2-4 años) |

| Convergencia del Borde a la Nube en Plantas de Producción Existentes | +1.3% | Núcleo en APAC; extensión a América Latina | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Adopción de Iniciativas de Industria 4.0

Los mandatos de digitalización de la manufactura están impulsando a las empresas a vincular los entornos en la nube con los sistemas de control de planta, generando una demanda sostenida de plataformas en la nube de grado industrial. Siemens generó EUR 75.900 millones de ingresos en 2024, con su división de Industrias Digitales reportando pedidos acelerados de sistemas de ejecución de manufactura habilitados para la nube.[1]Siemens AG, "Informe Anual 2024," siemens.com Las directivas de eficiencia energética en Alemania y ������ó�� ahora exigen gemelos digitales que monitoreen el consumo de recursos en tiempo real, obligando a las plantas a migrar los datos operativos a la nube. Los primeros adoptantes están capturando ganancias de productividad y calidad que elevan los umbrales competitivos y presionan a los rezagados a acelerar la migración. Los proveedores de automatización están reduciendo los obstáculos de integración mediante el suministro de bibliotecas de conectores que traducen los protocolos PLC heredados en API de nube seguras, abriendo las instalaciones de producción existentes al análisis en la nube sin costosos reemplazos de activos.

Escalabilidad Rentable de la Nube

La volatilidad económica está impulsando a los fabricantes hacia modelos de TI de costos variables. Los ingresos de infraestructura en la nube de Oracle aumentaron un 52% en el cuarto trimestre de 2024 hasta USD 15.900 millones, con una parte significativa proveniente de migraciones de ERP industrial que buscan capacidad elástica para picos de demanda estacionales o impulsados por lanzamientos.[2]Oracle Corporation, "Comunicado de Prensa de Resultados del Cuarto Trimestre de 2024," oracle.com Los modelos de gastos operativos evitan servidores locales inactivos y aprovechan los centros de datos hiperescala alimentados con energías renovables que reducen tanto las facturas de electricidad como las emisiones de Alcance 2. La propuesta de valor resuena con las empresas de metales y minería que anteriormente ejecutaban cargas de trabajo intensivas en energía y por lotes en infraestructura fija. Las pymes se benefician proporcionalmente más porque los proveedores de nube incluyen configuraciones de seguridad y alta disponibilidad de mejores prácticas en paquetes con precio predefinido que eliminan la necesidad de especialistas internos.

Operaciones Remotas y Resiliencia Pospandemia de COVID-19

Los confinamientos de la era pandémica revelaron vulnerabilidades en las operaciones dependientes del sitio y consolidaron la gestión remota como un principio de diseño fundamental. Hitachi comprometió más de USD 1.650 millones en acuerdos con AWS y Microsoft que integran capacidades de monitoreo remoto en su cartera industrial.[3]Hitachi Ltd., "Hitachi amplía la colaboración estratégica con AWS y Microsoft," hitachi.com Los fabricantes ahora implementan análisis de video basado en la nube y soporte de realidad aumentada que permiten a los técnicos expertos diagnosticar equipos desde miles de kilómetros de distancia. El modelo protege la continuidad de los ingresos durante las restricciones de viaje y reduce los costos de desplazamiento rutinario. Para sectores como el petróleo y el gas, donde los pozos o gasoductos están distribuidos en terrenos remotos, la conectividad en la nube agrupa el escaso talento de ingeniería y acorta el tiempo medio de resolución.

Marcos de Nube Industrial Soberana/Regulada

Las leyes de soberanía de datos están reformulando las decisiones de arquitectura. La Ley de Resiliencia Operativa Digital de la Unión Europea obliga a los operadores de infraestructura crítica a demostrar que los datos sensibles permanecen dentro de las jurisdicciones aprobadas. La Ley de Seguridad de Datos de China refleja el requisito y añade puntos de control de aprobación para las transferencias de datos transfronterizas. Los proveedores de nube industrial están respondiendo con regiones soberanas que operan bajo entidades jurídicas separadas, junto con planos de control que permiten a los clientes anclar cargas de trabajo sensibles en las instalaciones mientras envían análisis no críticos a instancias públicas. Los contratistas de energía, telecomunicaciones y defensa se mueven primero, pero la demanda derivada ya es evidente en el sector farmacéutico, que busca visibilidad global de los registros de lotes sin infringir los mandatos de almacenamiento local.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad de Datos y Cumplimiento | -2.4% | Global; estricto en la UE y China | Mediano plazo (2-4 años) |

| Falta de Infraestructura de TI en Regiones en Desarrollo | -1.8% | Á�ڰ������� Subsahariana, partes de América Latina, Asia rural | Largo plazo (≥ 4 años) |

| Límites de Huella de Carbono en Centros de Datos Hiperescala | -1.2% | UE, California; emergente en APAC | Largo plazo (≥ 4 años) |

| Temores de Dependencia del Proveedor en Nubes Propietarias | -1.6% | Global; amplificado en segmentos empresariales | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Preocupaciones de Seguridad de Datos y Cumplimiento

Los atacantes están pivotando desde los sistemas de TI hacia los activos de tecnología operativa conectados a la nube, aumentando la conciencia del riesgo en los consejos de administración. El informe X-Force 2025 de IBM destaca ataques de ransomware que paralizaron la producción automotriz y química durante varios días, añadiendo impactos directos en la seguridad a las pérdidas financieras. Las plantas farmacéuticas y de procesamiento de alimentos deben demostrar que los registros electrónicos permanecen inmutables a lo largo del ciclo de vida del producto, aunque muchas plataformas en la nube aún dependen de modelos de responsabilidad compartida que difuminan la rendición de cuentas. La brecha de habilidades agrava el problema porque los ingenieros de planta raramente poseen certificaciones en gestión de identidades y accesos o segmentación de redes. Como resultado, las organizaciones retrasan ciertas migraciones hasta que las arquitecturas de referencia y los servicios gestionados maduren.

Temores de Dependencia del Proveedor en Nubes Propietarias

Los ejecutivos son cautelosos ante las dependencias a largo plazo de una única plataforma que puede cambiar sus condiciones a mitad de un proyecto. El estudio multinube de Google Cloud cita ahorros del 26-34% en el costo total de propiedad cuando las empresas distribuyen las cargas de trabajo al motor más adecuado en lugar de comprometerse exclusivamente con un proveedor. Más allá de los precios, los clientes buscan garantías de que los esquemas de datos y las API permanezcan portátiles para que los sistemas de control con una vida útil de 20 años puedan sobrevivir a las hojas de ruta de los proveedores. Los equipos de adquisiciones ahora clasifican el soporte para estándares abiertos y las herramientas de exportación claras como los principales criterios de solicitud de propuesta, lo que ralentiza la adopción de conjuntos de funciones innovadores pero propietarios hasta que se aclaren las estrategias de salida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Impulsan el Éxito de la Implementación

Los servicios capturaron el 58,12% del mercado de nube industrial en 2025, ya que los fabricantes recurrieron a socios especializados para integrar plataformas en la nube con equipos de fábrica heterogéneos. Se prevé que el segmento crezca un 20,17% anual hasta 2031, reforzando cómo los servicios de consultoría, migración y gestión son requisitos previos en lugar de complementos opcionales. Los proveedores de servicios están construyendo middleware que conecta PLC de 20 años de antigüedad con API modernas, reduciendo los ciclos de implementación de trimestres a semanas y liberando al personal de planta para tareas de mayor valor. Los ingresos de las plataformas, aunque representan una porción menor, tienen mejores márgenes y financian la investigación y el desarrollo que integra más profundamente en la plataforma funciones de IA, gemelos digitales y ciberseguridad. Muchos proveedores ahora incluyen arquitecturas de referencia que acoplan sus plataformas con socios de servicios certificados, reforzando un ciclo virtuoso en el que las mejoras de la plataforma impulsan los ingresos por servicios y viceversa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Servicio: PaaS Emerge como Líder de Crecimiento

El Software como Servicio conservó el 46,55% de los ingresos de 2025, aunque la Plataforma como Servicio es el de mayor crecimiento con una CAGR del 20,8% hasta 2031. Los primeros éxitos en SaaS para ERP y CRM allanaron el camino para aplicaciones industriales a medida construidas sobre conjuntos de herramientas PaaS de bajo código. Los ingenieros ahora pueden configurar paneles de mantenimiento predictivo o flujos de inspección de calidad sin necesidad de profundos conocimientos de programación, reduciendo el trabajo pendiente en TI corporativa. La Infraestructura como Servicio sigue siendo fundamental, aunque la presión sobre los márgenes aumenta a medida que los hiperescaladores compiten en precio. La diferenciación se desplaza hacia las redes deterministas y las cargas de trabajo sensibles al tiempo, características de las que carecen las nubes de propósito general. La jerarquía muestra maduración: una vez completados los cambios básicos de cómputo, el valor migra hacia las plataformas de desarrollo que alojan la propiedad intelectual competitiva.

Por Implementación: La Nube Privada Gana Impulso

Las instancias públicas aún representan el 62,48% de la implementación, pero la nube privada está en una trayectoria de crecimiento del 18,54% hasta 2031, ya que las industrias con alta carga de cumplimiento normativo mitigan el riesgo de soberanía. Los gestores híbridos enrutan la telemetría y la inferencia de IA cerca de la línea de producción por razones de latencia, y luego envían los conocimientos agregados a zonas públicas regionales para el aprendizaje profundo a escala. Los dispositivos de borde a menudo llevan aceleración GPU integrada, alineándose con una tendencia en la que los bucles de control predictivo deben cerrarse en milisegundos. El mercado de nube industrial se beneficia porque la orquestación híbrida aumenta el consumo general en lugar de canibalizar un nivel en detrimento de otro.

Por Vertical de Usuario Final: Los Productos Farmacéuticos Aceleran la Transformación Digital

El petróleo y el gas mantuvieron una cuota del 28,02% en 2025 debido a la vasta extensión de pozos y gasoductos remotos que se benefician del monitoreo basado en la nube. Las plantas farmacéuticas, sin embargo, crecerán un 19,59% anual hasta 2031, impulsadas por los registros electrónicos de lotes, el análisis de calidad en tiempo casi real y los espacios de trabajo colaborativos de investigación y desarrollo que manejan datos clínicos sensibles. A medida que los reguladores endurecen los mandatos de serialización y trazabilidad, las plataformas en la nube con flujos de trabajo prevalidados reducen los costos de validación y aceleran el tiempo de comercialización. La energía, los productos químicos y los procesadores de alimentos mantienen un impulso constante mientras equilibran las ganancias de eficiencia con la mitigación del ciberriesgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las Pymes Adoptan la Democratización de la Nube

Las grandes empresas representaron el 58,05% de los ingresos en 2025 porque podían financiar transformaciones plurianuales y multiplataforma, aunque se prevé que las pymes crezcan a una tasa compuesta del 19,42% anual. Los proveedores de nube están lanzando planos con plantillas y pago por uso que se integran en las marcas de PLC y sistemas MES más comunes, eliminando la barrera de entrada de los conectores codificados a medida. Para muchas pymes, un único módulo de calidad alojado en la nube o un panel de inventario genera un impacto inmediato en el flujo de caja, que luego financia una adopción más amplia.

Análisis Geográfico

América del Norte lideró con una cuota del 48,35% gracias a los primeros despliegues de Industria 4.0 y a las densas regiones hiperescala. Se prevé que ��������-�ʲ���í�ھ����� crezca un 22,78% anual hasta 2031, ya que India y Vietnam ponen en marcha nuevas fábricas con celdas nativas en la nube desde el primer día. Los gobiernos de estos mercados vinculan los incentivos fiscales a la adopción de gemelos digitales, consolidando la demanda. Europa crece de manera constante bajo los mandatos de sostenibilidad y soberanía, mientras que Oriente Medio y Á�ڰ������� y América del Sur presentan un potencial alcista vinculado a la digitalización del petróleo, la minería y la agricultura.

Panorama Competitivo

El mercado se encuentra en una zona de concentración moderada. AWS, Microsoft Azure y Google Cloud tienen cuotas de ingresos significativas, respaldadas por el número de regiones globales, pero enfrentan competencia especializada de Siemens Industrial Edge, ABB Ability y Schneider Electric EcoStruxure, que combinan el conocimiento del dominio con la orquestación en la nube. La adquisición planificada de Informatica por parte de Salesforce por USD 8.000 millones subraya la prima que se paga por integrar canalizaciones de datos industriales de baja latencia con aplicaciones empresariales. La compra de Infinera por parte de Nokia por USD 2.300 millones incorpora transporte óptico coherente en su plataforma de red inalámbrica privada y borde en la nube, vital para el ancho de banda de fábrica a nube.

Los movimientos estratégicos se agrupan en torno a tres temas. Primero, la construcción de nubes soberanas: los hiperescaladores están formando empresas conjuntas con operadores de telecomunicaciones para satisfacer las normas de propiedad local. Segundo, los aceleradores de IA: los proveedores incluyen silicio optimizado o canalizaciones de entrenamiento de modelos gestionados para retener las cargas de trabajo de alto valor. Tercero, la fusión de TO-TI: los proveedores de automatización adquieren o se asocian con equipos de nube para evitar que sus bases instaladas migren a los hiperescaladores en busca de análisis.

Líderes de la Industria de Nube Industrial

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Salesforce firmó un acuerdo definitivo para adquirir Informatica por aproximadamente USD 8.000 millones, añadiendo activos de integración de datos y gobernanza a su plataforma de CRM centrada en IA.

- Enero de 2025: IBM adquirió Applications Software Technology para profundizar las habilidades de implementación de Oracle Cloud para clientes del sector público e industrias reguladas.

- Diciembre de 2024: Nokia cerró su compra de Infinera por USD 2.300 millones, ampliando la capacidad de transporte óptico para clientes empresariales y de escala web.

- Julio de 2024: Nokia anunció por primera vez el acuerdo con Infinera, con el objetivo de un aumento de escala del 75% en redes ópticas y EUR 200 millones (USD 471,16 millones) en sinergias de beneficio operativo neto para 2027.

Alcance del Informe del Mercado Global de Nube Industrial

La nube industrial comprende soluciones de computación en la nube diseñadas específicamente para satisfacer las necesidades de una industria o sector particular. Estas están adaptadas para abordar los desafíos únicos, los requisitos y las restricciones regulatorias de industrias específicas.

El mercado de nube industrial está segmentado por componente (plataformas, servicios), por tipo (IaaS, PaaS, SaaS), por implementación (nube pública, nube privada, nube híbrida), por usuario final (petróleo y gas, energía y servicios públicos, productos químicos, alimentos y bebidas, productos farmacéuticos, otros usuarios finales), por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plataformas |

| Servicios |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Nube Pública |

| Nube Privada |

| Petróleo y Gas |

| Energía y Servicios Públicos |

| Productos Químicos |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Automotriz y Transporte |

| Metales y Minería |

| Otras Industrias de Proceso y Discretas |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Oferta | Plataformas | ||

| Servicios | |||

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) | ||

| Plataforma como Servicio (PaaS) | |||

| Software como Servicio (SaaS) | |||

| Por Implementación | Nube Pública | ||

| Nube Privada | |||

| Por Vertical de Usuario Final | Petróleo y Gas | ||

| Energía y Servicios Públicos | |||

| Productos Químicos | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos | |||

| Automotriz y Transporte | |||

| Metales y Minería | |||

| Otras Industrias de Proceso y Discretas | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de nube industrial en 2026?

El mercado de nube industrial está valorado en USD 104,92 mil millones en 2026 y se proyecta que alcance USD 219,68 mil millones para 2031.

¿Qué segmento está creciendo más rápido en el mercado de nube industrial?

La Plataforma como Servicio se está expandiendo a una CAGR del 20,8% hasta 2031, la más alta entre los modelos de servicio.

¿Por qué los productos farmacéuticos están adoptando plataformas de nube industrial rápidamente?

Los mandatos regulatorios para los registros electrónicos de lotes y la presión para acortar los ciclos de desarrollo de medicamentos están impulsando una CAGR del 19,59% en el gasto en nube del sector farmacéutico.

¿Qué papel desempeñan los requisitos de nube soberana?

Las leyes de soberanía de datos en la UE, China e India están acelerando las implementaciones de nube híbrida y soberana que mantienen los conjuntos de datos sensibles dentro de las fronteras nacionales mientras aprovechan la elasticidad de la nube pública.

Última actualización de la página el: